РЕФЕРАТ

ВКР содержит пояснительную записку на 100 листах формата А;, включающую

10 рисунков, 18 таблиц, 33 источника литературы, 5 приложений.

НЕДВИЖИМОСТЬ, ОЦЕНКА НЕДВИЖОСТИ, ЗАТРАТНЫЙ МЕТОД, МЕТОД СРАВНЕНИЯ ПРОДАЖ,

ДОХОДНЫЙ МЕТОД, СТОИМОСТЬ ПРЕДПРИЯТИЯ.

ВКР посвящена вопросам оценки стоимости предприятия различными методами и

согласованию результатов применения этих методов для вывода окончательной

стоимости предприятия.

Объектом исследования в работе выступает

предприятие ООО «Аура» (розничная торговля продуктами питания).

В первой главе освещены теоретические основы применения различных методов

оценки стоимости предприятия.

Во второй главе проведен анализ финансово-хозяйственной деятельности

предпориятия ООО «Аура». Технико-экономические

показатели деятельности предприятия являются базой для проведения оценки его

стоимости.

В третьей главе на основани результатов анализа

финансового сотсояния предприятия ООО «Аура» и на основании данных о

деятельности предприятий-аналогов тремя методоами проведена оценка стоимости

этого предприятия. Итогом исследования в главе 3 явилось согласование

результатов оценки стомости предприятяи по всем трем методам с выводом

окончательной величины стоимости предприятия ООО «Аура».

СОДЕРЖАНИЕ

Введение. 5

1.

Теоретические основы оценки недвижимости. 9

1.1.

Содержание и цели оценки недвижимости. 9

1.2.

Методы оценки недвижимости. 15

1.2.1.

Общая характеристика методов оценки недвижимости. 15

1.2.2.

Затратный подход. 18

1.2.3.

Метод сравнения продаж.. 25

1.2.4.

Доходные методы оценки недвижимости. 29

2.Анализ

финансово-хозяйственной деятельности предприятия ООО «Аура». 35

2.1.

Характеристика деятельности предприятия ООО «Аура». 35

2.2.

Анализ динамики основных финансово-хозяйственных показателей деятельности

предприятия ООО «Аура». 38

3.

Оценка стоимости предприятия ООО «Аура». 67

3.1.

Оценка затратным методом. 67

3.2.

Оценка сравнительным методом. 76

3.3.

Оценка стоимости бизнеса доходным методом. 79

Заключение. 90

Список

литературы.. 94

ПРИЛОЖЕНИЕ

А.. 97

ПРИЛОЖЕНИЕ

Б. 98

ПРИЛОЖЕНИЕ

В.. 99

ПРИЛОЖЕНИЕ

Г. 100

ПРИЛОЖЕНИЕ

Д.. 101

Введение

Недвижимость

и сделки с ней занимают важную и наиболее финансово затратную часть

нашей жизни. Это не зависит от типа, жилое или нежилое, и от конечного потребителя, физическое или юридическое лицо –

недвижимость востребована. Умение правильно ее оценить и скорректировать действия принесет

определенный доход.

В практике оценки имущества используют

следующие принципы – спроса и предложения, изменения, конкуренции,

соответствия, предельной продуктивности, замещения, ожидания, наилучшего и

наиболее эффективного использовании.

По мере развития рыночных отношений потребность в оценке бизнеса будет

возрастать. Оценка объектов собственности (объектов, принадлежащих полностью

или частично Российской Федерации, субъектам Российской Федерации либо

муниципальным образованиям) является обязательной при приватизации, передаче в

доверительное управление либо в аренду, продаже, национализации, выкупе,

ипотечном кредитовании, передаче в качестве вклада в уставные капиталы.

Оценка бизнеса позволяет оценить рыночную стоимость собственного

(уставного) капитала предприятий с недостаточно ликвидными акциями. Согласно

Закону Российской Федерации «Об акционерных обществах» в ряде случаев должна

проводиться оценка рыночной стоимости акционерного капитала независимыми

оценщиками. Например, эта процедура предусмотрена при дополнительной эмиссии, выкупе

акций и т.д.

Возрастает потребность в оценке бизнеса при инвестировании, кредитовании,

страховании, исчислении налогооблагаемой базы.

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации

предприятия. В процессе оценки бизнеса выявляют альтернативные подходы к

управлению предприятием и определяют, какой из них обеспечит предприятию

максимальную эффективность, а следовательно, и более высокую рыночную цену, что

и является основной целью собственников и задачей управляющих фирм в рыночной

экономике.

Переход к рыночной экономике в России привел к появлению новой профессии,

утвержденной Министерством труда Российской Федерации, — эксперт-оценщик. В

соответствии с растущими потребностями разработаны законодательные и

методические основы новой области экономики — оценки собственности.

Развитие рыночной экономики в России привело к многообразию форм

собственности и возрождению собственника. Появилась возможность по своему

усмотрению распорядиться принадлежащими собственнику домом, квартирой, другой

недвижимостью, подыскать себе новое жилище или помещение для офиса, вложить

свои средства в бизнес.

У каждого, кто задумывается реализовать свои права собственника, возникает

много проблем и вопросов. Одним из основных является вопрос о стоимости

собственности.

С этими проблемами сталкиваются предприятия, фирмы, акционерные общества,

финансовые институты. Акционирование предприятий, развитие ипотечного

кредитования, фондового рынка и системы страхования также формируют потребность

в новой услуге – оценке стоимости объектов и прав собственности.

Оценка стоимости любого объекта собственности представляет собой упорядоченный,

целенаправленный процесс определения в денежном выражении стоимости объекта с

учетом потенциального и реального дохода, приносимого им в определенный момент

времени в условиях конкретного рынка.

Особенностью процесса оценки стоимости является ее рыночный характер. Это

означает, что оценка не ограничивается учетом лишь одних затрат на создание или

приобретение оцениваемого объекта. Она обязательно учитывает совокупность

рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень

и модель конкуренции, экономические особенности оцениваемого объекта, его

рыночное реноме, а также макро- и микроэкономическую среду обитания.

Подходы и методы, используемые оценщиком, определяются в зависимости как

от особенностей процесса оценки, так и от экономических особенностей

оцениваемого объекта, а также от целей и принципов оценки.[1]

Настоящая дипломная работа выполнена в соответствии

с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29

июля 1998 г. № 135-ФЗ; государственными стандартами: ГОСТ Р 51195.0.01-98

«Единая система оценки имущества. Основные положения», ГОСТ Р 51195.0.02-98

«Единая система оценки имущества. Термины и определения» от 1 января 1999 г.;

стандартами Российского общества оценщиков: СТО РОО 27-01-95 «Кодекс

профессиональной этики членов РОО», СТО РОО 20-01-96 «Общие понятия и принципы

оценки», СТО РОО 20-02-96 «Рыночная стоимость как база оценки», СТО РОО

20-03-96 «Базы оценки, отличные от рыночной стоимости», СТО РОО 20-05-96

«Оценка ссудного обеспечения, залога и обеспечения долговых обязательств», СТО

РОО 21-01-95 «Оценка недвижимости», «Едиными стандартами профессиональной практики

оценки» и «Международными стандартами оценки» Международного комитета по

стандартам оценки имущества (TIAVSC).

Целью настоящей дипломной работы является оценка стоимости

предприятия ООО «Аура» (розничная торговля продуктами питания).

Объектом исследования в работе выступает предприятие ООО

«Аура» (розничная торговля продуктами питания).

Для достижения поставленной цели в работе решаются

следующие задачи:

1.

Даются теоретические

основы применения различных методов оценки бизнеса, а именно затратного, сравнительного

и доходного подходов.

2.

Анализируется

финансовое состояние предприятия ООО «Аура».

3.

Применяются три

вышеозначенных подхода к оценке предприятия ООО «Аура».

4.

Проводится

согласование результатов применения этих методов с выводом окончательной стоимости

предприятия ООО «Аура».

1. Теоретические основы оценки недвижимости

1.1. Содержание и цели оценки недвижимости

Профессиональный оценщик в своей деятельности всегда руководствуется

конкретной целью. Четкая, грамотная формулировка цели позволяет правильно

определить вид рассчитываемой стоимости, выбрать метод оценки.

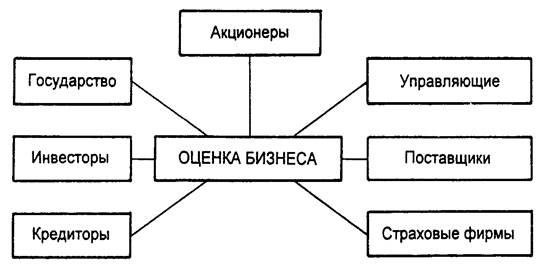

Как правило, цель оценки состоит в определении какой-либо оценочной

стоимости, что необходимо клиенту для принятия решения. В проведении оценочных

работ заинтересованы различные стороны: с государственных структур до частных

лиц; в оценке бизнеса могут быть заинтересованы контрольно-ревизионные органы,

управленческие структуры, кредитные организации, страховые компании, налоговые

фирмы и другие организации, частные владельцы бизнеса, инвесторы и т.п. (рис. 1).

Рис. 1. Стороны, заинтересованные в оценке бизнеса

Стороны, заинтересованные в проведении оценочных работ стремясь

реализовать свои экономические интересы, определяют цели оценки.

Оценку бизнеса проводят в целях:

• повышения эффективности текущего управления предприятием, фирмой;

• определения стоимости ценных бумаг в случае купли-продажи акций

предприятий на фондовом рынке. для принятия обоснованного инвестиционного

решения необходимо оценить собственность предприятия и долю этой собственности,

приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от

бизнеса;

• определения стоимости предприятия в случае его купли-продажи целиком

или по частям. Когда владелец предприятия решает продать свой бизнес или когда

один из членов товарищества намерен продать свой пай, возникает необходимость

определения рыночной стоимости предприятия или части его активов. В рыночной

экономике часто бывает необходимо оценить предприятие для подписания договора,

устанавливающего доли совладельцев в случае расторжения договора или смерти

одного из партнеров;

• реструктуризации предприятия. Ликвидация предприятия, слияние, поглощение

либо выделение самостоятельных предприятий из состава холдинга предполагает

проведение его рыночной оценки, так как необходимо определить цену покупки или

выкупа акций, конвертаций, величину премии, выплачиваемой акционерам

поглощаемой фирмы;

• разработки плана развития предприятия. В процессе стратегического

планирования важно оценить будущие доходы фирмы, степень ее устойчивости и

ценность имиджа;

• определения кредитоспособности предприятия и стоимости залога при

кредитовании. В данном случае оценка требуется в силу того, что величина

стоимости активов по бухгалтерской отчетности может резко отличаться от их

рыночной стоимости;

• страхования, в процессе которого возникает необходимость определения

стоимости активов в преддверии потерь;

• налогообложения. При определении налога облагаемой базы необходимо

провести объективную оценку предприятия;

• принятия обоснованных управленческих решений. Инфляция искажает

финансовую отчетность предприятия, поэтому периодическая переоценка имущества

независимыми оценщиками позволяет повысить реалистичность финансовой

отчетности, являющейся базой для принятия финансовых решений;

• осуществления инвестиционного проекта развития бизнеса. В этом случае

для его обоснования необходимо знать исходную стоимость предприятия в целом,

его собственного капитала, активов, бизнеса.

Если же объектом сделки купли-продажи, кредитования, страхования, аренды

или лизинга, внесения пая является какой-либо элемент имущества предприятия, а

также если определяется налог на имущество и т.п., то отдельно оценивается

необходимый объект, например недвижимость, машины и оборудование,

нематериальные активы.

Факторы, влияющие на стоимость недвижимости, постоянно меняются, поэтому

оценка недвижимости достоверна только на определенную дату.

Рыночная стоимость недвижимости обычно рассматривается как отражение

будущих экономических условий, и это основано на свидетельствах рынка в

конкретный момент времени. Внезапные изменения в бизнесе и рынках недвижимости

могут сильно повлиять на стоимость объекта недвижимости.

По времени оценка

недвижимости может быть текущей, ретроспективной и перспективной.

Большинство оценщиков делают оценку текущей стоимости.

Ретроспективная оценка - это оценка стоимости на определенную дату в

прошлом.

Перспективная

оценка недвижимости - это обычно оценка стоимости ее к концу планового периода

строительства предприятий. Перспективные оценки стоимости для проектируемых

предприятий часто требуются на время, когда они по плану достигают стабильного

положения.

Существует

три метода определения стоимости недвижимости:

1)

затратный

2)

сравнение продаж

3)

капитализация доходов.

Также в этой сфере используется множество

специфических терминов. Понятие которых приведены ниже.

Оценка рыночной стоимости недвижимости является

самым распространенным видом оценочной деятельности и включает в себя

определение стоимости объекта или отдельных прав в отношении оцениваемого

объекта, например, права аренды, права пользования. Оценочная экспертиза может

быть проведена в отношении таких объектов, как здания промышленного,

социального или культурного назначения, производственные комплексы; жилые дома,

квартиры, комнаты и иные жилые помещения; офисные, складские и производственные

помещения; земельные участки, многолетние насаждения - сады, парки, скверы,

освоенные участки в садовых и дачных товариществах; сооружения - дороги, мосты,

подъездные пути, резервуары, ограждения; объекты незавершенного строительства,

включая законсервированные объекты, объекты с приостановленным

строительством и объекты с прекращенным строительством.

При проведении экспертизы учитываются все факторы, влияющие на

стоимость объекта: месторасположение, наличие и качество инфраструктуры,

удаленность от основных центров, транспортное сообщение, экологическую

обстановку; внимательно и подробно изучим состояние оцениваемого объекта,

определим износ всех основных конструкций. [2]

Для получения наиболее точных результатов при

проведении оценки стоимости недвижимости обязательно используют все три

оценочных подхода – затратный, доходный и сравнительный.

Эти подходы взаимно дополняют друг друга и

каждый подход основан на использовании определенных свойств объекта и оценочных

принципов, которые были сформулированы в результате обобщения многолетнего

опыта отечественных и зарубежных оценщиков и являются теоретической базой

оценочной экспертизы. [3]

Так, при оценке стоимости недвижимости с

позиции затратного подхода, во главу угла ставится совокупность всех

материальных затрат, необходимых для строительства объекта, аналогичного

оцениваемому. Определив стоимость затрат на строительство нового объекта,

аналогичного оцениваемому, оценщик получает объективный ценовой ориентир для

дальнейшего уточнения стоимости объекта. Этот подход имеет наибольший вес при

определении стоимости уникальных объектов, а также объектов с ограниченным

рынком.

При оценке стоимости недвижимости с позиции

доходного подхода основой для расчетов служит доход, который, как

предполагается, может принести объект в будущем, при его использовании в

коммерческих целях. Основой данного подхода является определение текущей

стоимости будущих доходов, которые может получить собственник объекта при коммерческом

использовании оцениваемой недвижимости. Данный подход является главным при

установлении стоимости объектов, находящихся в коммерческом использовании.

Сравнительный подход основой для определения

стоимости оцениваемого объекта принимает мнение свободного рынка, выраженное в

ценах совершенных сделок купли – продажи аналогичных зданий или сооружений.

Этот подход дает весьма точные результаты при определении стоимости, однако его

применимость ограничена в регионах со слабо развитым рынком.

Окончательная стоимость объекта будет

установлена с учетом сравнения его рыночной стоимости с ценой на

объекты-аналоги и сопоставления с полной стоимостью нового строительства

аналогичного объекта, а также с учетом способности объекта приносить доход за

счет его коммерческого использования.

Опишем цели оценки стоимости объектов и задачи,

соответствующие этим целям:

1.

купля-продажа – определение

реально возможной цены продажи;

2.

для целей

налогообложения – проверка правильности исчисления налогооблагаемой базы;

3.

для целей залога – установление

денежной оценки имущества в бухгалтерской и финансовой отчетности;

4.

в случаях имущественных

споров, разделов, выделения имущества – определение действительной стоимости;

5.

для целей составления

бухгалтерской отчетности – установление денежной оценки имущества в

бухгалтерской и финансовой отчетности;

6.

для целей оценки

материального ущерба – установление фактической величины утраты имущества;

7.

для целей переоценки

имущества – определение текущей стоимости;

8.

для лизинговых

операций – определение стоимости текущего или операционного лизинга;

9.

при реорганизации

предприятий – установление действительной стоимости;

10.

для расчета арендной

платы – определение ставок арендной платы;

11.

для определения

стоимости вклада в уставный (складочный) капитал, пай или доли – расчет общей

стоимости капитала, необходимого для создания и поддержания в рабочем состоянии

имущественного комплекса предприятия;

12.

ликвидации предприятия

– определение стоимости, которую ожидается получить от продажи выбывающих

активов, их составных компонентов или материалов (лом. щебень, цветные металлы,

пиломатериалы).

Помимо вышеперечисленных основных целей, оценка

стоимости предприятия (недвижимости) может проводится для целей: определения

стоимости акций при выкупе, обмена, страхования, ипотечных операций, передачи в

доверительное управление (траста), разработки бизнес-планов[4].

1.2. Методы оценки недвижимости

1.2.1. Общая характеристика методов

оценки недвижимости

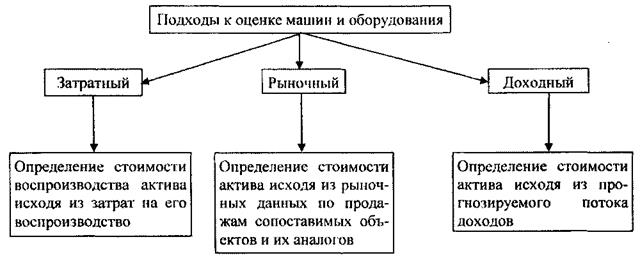

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного

и сравнительного. Каждый подход позволяет подчеркнуть определенные

характеристики объекта. Так, при оценке с позиции доходного подхода ставится

доход как основной фактор, определяющий величину стоимости объекта. Чем больше

доход, приносимый объектом оценки, тем больше величина его рыночной стоимости

при прочих равных условиях. При этом имеют значение продолжительность периода

получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Оценщик, внимательно изучающий соответствующую рыночную информацию,

пересчитывает эти выгоды в единую сумму текущей стоимости.

Доходный подход — это определение текущей стоимости будущих доходов,

которые возникнут в результате использования собственности и возможной дальнейшей

ее продажи. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный подход является наиболее приемлемым для

оценки бизнеса,

полезно бывает использовать также сравнительный и затратный подходы. В

некоторых случаях затратный или сравнительный подход является более точным и

эффективным. Во многих случаях каждый из трех подходов может быть использован

для проверки оценки стоимости, полученной с помощью других подходов.

Сравнительный подход особенно эффективен в случае существования активного

рынка сопоставимых объектов собственности. Точность оценки зависит от качества

собранных данных, так как, применяя данный подход, оценщик должен собрать

достоверную информацию о недавних продажах сопоставимых объектов. Эти данные

включают: физические характеристики, время продажи, местоположение, условия

продажи и финансирования. Действенность такого подхода снижается, если сделок

было мало и моменты их совершения и оценки разделяет продолжительный период,

если рынок находится в аномальном состоянии, так как быстрые изменения на рынке

приводят к искажению показателей. Сравнительный подход основан на применении

принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым

бизнесом объекты. Обычно между ними существуют различия, поэтому следует

провести соответствующую корректировку данных. В основу приведения поправок

положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специального

назначения, а также нового строительства, для определения варианта наилучшего и

наиболее эффективного использования земли, а также в целях страхования.

Собираемая информация включает данные о ценах на землю, строительные

спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование,

о прибыли и накладных расходах строителей на местном рынке и т.п. Необходимая

информация зависит от специфики оцениваемого объекта. Данный подход сложно

применять при оценке уникальных объектов, обладающих исторической ценностью,

эстетическими характеристиками, или устаревших объектов.

Затратный подход основан на принципе замещения, наилучшего и наиболее

эффективного использования, сбалансированности, экономической величины и

экономического разделения.

В целом все три подхода взаимосвязаны. Каждый из них предполагает

использование различных видов информации, получаемой на рынке. Например,

основными для затратного подхода являются данные о текущих рыночных ценах на

материалы, рабочую силу и другие элементы затрат. Доходный подход требует

использования коэффициентов капитализации, которые так же рассчитываются по

данным рынка.

При выборе подхода перед оценщиком открываются различные перспективы.

Хотя эти подходы основываются на данных, собранных на одном и том же рынке,

каждый имеет дело с различными аспектами рынка. На идеальном рынке все три

подхода должны привести к одной и той же величине стоимости. Однако большинство

рынков являются несовершенными, предложение и спрос не находятся в равновесии.

Потенциальные пользователи могут быть неправильно информированы, производители

могут быть неэффективны. По этим, а также и по другим причинам данные подходы

могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предполагает использование

при оценке

присущих ему методов.

Согласно методу капитализации рыночная стоимость бизнеса определяется по

формуле

V = D : R , (1)

где D — чистый

доход бизнеса за год;

R — коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании этих

потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта,

соответствующей требуемой инвестором ставке дохода.

Рыночная стоимость бизнеса методом чистых активов определяется как

разность между суммами рыночных стоимостей всех активов предприятия и его

обязательствами.

Ликвидационная стоимость предприятия представляет собой разность между

суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Метод рынка капитала основан на рыночных ценах акций аналогичных

компаний. Инвестор, действуя по принципу замещения (или альтернативной

инвестиции), может инвестировать либо в эти компании, либо в оцениваемую

компанию. Поэтому данные о компании, чьи акции находятся в свободной продаже,

при использовании соответствующих корректировок должны служить ориентиром для

определения цены оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций

сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную

стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Охарактеризуем каждый подход более подробно.

1.2.2. Затратный подход

Метод затрат

базируется на принципе, что покупатель обычно не заплатит за собственность

больше, чем затраты на приобретение (постройку) аналогичной собственности

равнозначного качества. Поэтому оценкой рыночной стоимости является сумма

стоимости участка земли и стоимости строительства подобного объекта на дату

оценки. Этот подход основан на понимании того, что участники рынка соотносят

стоимость и издержки. При этом методе стоимость недвижимости получается путем

добавления исчисленной стоимости земли к текущим издержкам строительства подобного

объекта (здания) за вычетом амортизации (износа). Метод затрат особенно

полезен в оценке новых здании или объектов недвижимости, которые редко

продаются на рынке.

Использование метода затрат

для определения стоимости недвижимости показано на рис. 5.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость

предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и

обязательств предприятия не соответствует рыночной стоимости.

Остаточная (балансовая) стоимость активов предприятия зависит от таких

факторов, как:

1. время покупки либо создания собственными силами того или иного актива

(и изменения с тех пор конъюнктуры и цен рыночного равновесия на рынках

аналогичного имущества);

Рис. 2. Затратный подход оценки недвижимости

2. метод амортизации этого актива предприятием, который мог выбираться

произвольно среди методов прямолинейной равномерной амортизации, методов ускоренной

или замедленной амортизации – как, например, метод «уменьшающегося остатка»,

метод «суммы чисел», «производственный» метод амортизации и т.д. (при разных

методах амортизации остаточная балансовая стоимость актива зависит от того, как

определялись отчисления на износ в предыдущие годы);

3. накопившаяся за период после постановки актива на баланс инфляция

(обесценивающая имущество).

В результате перед оценщиком встает задача проведения корректировки

баланса предприятия. Для осуществления этого предварительно проводится оценка

обоснованной рыночной стоимости каждого актива баланса в отдельности, затем

определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной

стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств.

Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в затратном подходе является:

Основные средства =

Активы — Обязательства[5] (2)

Данный подход представлен двумя основными методами:

• методом стоимости чистых активов;

• методом ликвидационной стоимости.[6]

Метод стоимости чистых

активов.

Расчет методом стоимости чистых активов включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной

стоимости.

2. Определяется обоснованная рыночная стоимость машин и оборудования.

З. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений, как долгосрочных,

так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала путем вычитания из

обоснованной рыночной стоимости суммы активов текущей стоимости всех

обязательств.

Метод ликвидационной

стоимости.

Оценка ликвидационной стоимости предприятия осуществляется в следующих

случаях:

• компания находится в состоянии банкротства или есть серьезные сомнения

относительно ее способности оставаться действующим предприятием;

• стоимость компании при ликвидации может быть выше, чем при продолжении

деятельности.

Ликвидационная стоимость представляет собой стоимость, которую собственник

предприятия может получить при ликвидации предприятия и раздельной продаже его

активов.

Расчет ликвидационной стоимости предприятия включает несколько основных

этапов:

1. Берется последний балансовый отчет (желательно последний квартальный).

2. Разрабатывается календарный график ликвидации активов, так как продажа

различных видов активов предприятия (недвижимого имущества, машин и оборудования,

товарно-материальных запасов) требует различных временныَََх периодов.

З. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат.

К прямым

затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным

и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом

календарного графика ликвидации активов скорректированные стоимости оцениваемых

активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный

с этой продажей риск.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с

владением активами до их продажи, включая затраты на сохранение запасов готовой

продукции и незавершенного производства, сохранение оборудования машин,

механизмов, объектов недвижимости, а также управленческие расходы по

поддержанию работы предприятия вплоть до завершения его ликвидации. Срок

дисконтирования соответствующих затрат определяется по календарному графику

продажи активов предприятия.

6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного

периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты

работникам предприятия, требования кредиторов по обязательствам, обеспеченным

залогом имущества ликвидируемого предприятия, задолженность по обязательным

платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.[7]

Таким образом, ликвидационная стоимость предприятия рассчитывается путем

вычитания из скорректированной стоимости всех активов баланса суммы текущих

затрат, связанных с ликвидацией предприятия, а также величины всех

обязательств.

Метод стоимости чистых активов применяется для действующего бизнеса. Если

предприятие не является действующим – применяют метод ликвидационной стоимости.

Затратный подход адекватен оценке предприятия как ликвидируемого (т.е. цели

оценки ликвидационной стоимости предприятия), так как только в этом случае для

перекупающего предприятие инвестора (инвесторов) отдача от вложенных в

приобретение предприятие средств примет форму выручки, получаемой в результате

продажи оцениваемых активов. Причем если эта продажа будет проводиться (при

добровольной ликвидации предприятия с погашением его текущих обязательств) в не

ограниченные каким-либо жестким временем сроки, то следует опираться на оценку

«разумной» рыночной стоимости активов. Если же сроки продажи во времени жестко

ограничены (при принудительной ликвидации предприятия), то оценка суммарной

стоимости активов предприятия должна основываться на ликвидационной (в расчете

на срочную продажу) стоимости соответствующего имущества.

Затратный подход применяется для оценки предприятий с повышенной долей

финансовых и нематериальных активов. Тогда этот метод вполне адекватен оценке

предприятия как действующего.

Особый случай - оценка молодого

предприятия, образованного под конкретный инновационный проект (проект освоения

новшества в виде новой продукции или технологического процесса), с точки зрения

венчурного инвестора согласно стандарту инвестиционной стоимости предприятия —

имея в виду, что венчурные инвесторы отличаются именно тем, что принимают

решения об инвестировании, опираясь на свой интерес в реализации привлекшего их

проекта. Затратный подход при оценке и прогнозировании стоимости такого предприятия

(венчурной фирмы), имеющего пока в основном лишь нематериальные активы, скорее

неприемлем.

Объясняется это тем, что к моменту вероятной перепродажи венчурным

инвестором своей доли в предприятии (когда венчурная фирма будет лишь начинать

зарабатывать прибыли и еще не успеет их реинвестировать в покупку имущества для

дальнейшего развития) материальные активы оцениваемого предприятия,

по-видимому, не составят сколь-либо значимой величины.

Кроме того, эту величину придется еще уменьшать на размер не погашенной к

концу прогнозируемого периода задолженности учрежденного предприятия, которое

тогда только приступит к развертыванию своих операций. Следовательно, попытка

спрогнозировать рыночную стоимость предприятия, созданного под инновационный

проект, на момент ожидаемого всего лишь начала роста продаж по этому проекту

даст заведомо заниженную величину.

Затратный подход вполне адекватен для оценки прогнозной стоимости

предприятия как действующего, когда (если не принимать во внимание возможного

накопления запасов легко реализуемых сырья и материалов, цены на которые в

условиях инфляции растут быстрее общего темпа инфляции) в планируемой к

некоторому моменту времени структуре активов предприятия необычно высокую долю

должны будут составить нематериальные активы в виде заключенных выгодных

контрактов, закрепленной клиентуры, обученного высококвалифицированного

персонала (не имеющего права, согласно заключенным с ним трудовым договорам, в

течение определенного времени покинуть предприятие), патентов и охраняемого

режимом секретности ноу-хау, других выраженных конкурентных преимуществ. Однако

оценка стоимости этой части активов, как правило, не может быть произведена

непосредственно и предполагает, в свою очередь, использование других методов —

в первую очередь метода дисконтированного денежного потока.

Затратный подход, возможно, применим еще к предприятиям с быстро

растущими в цене материальными активами типа запасов высоколиквидных и

дефицитных сырья, материалов и пр. Нужно лишь иметь в виду, что оценки по этому

методу тогда следует делать на основе прогноза не балансовой стоимости этих

активов (она будет резко отставать и от роста указанных, и от инфляции), а их

рыночной стоимости (еще лучше - ликвидационной, при срочной продаже, стоимости).

Такой прогноз на основе надежных современных рыночных котировок может делаться

специалистами соответствующих товарных рынков (например, биржевыми и внебиржевыми

брокерами, крупными компаниями оптовой торговли). Получение необходимого по

качеству прогноза будущей рыночной ликвидационной стоимости даже такого рода

ликвидных материальных активов затруднено — если, конечно, не будет

(практически случайно) обнаружено параллельно делавшееся и публиковавшееся

специальное научное исследование (или если не будет размещен заказ на таковое

признанным исследовательским фирмам).

При использовании затратного подхода нередко возникает противоречие,

когда акции компании котируются на бирже и имеют определенную стоимость либо

(особенно если речь идет о ЗАО) инвесторы покупают эти акции, хотя при этом

стоимость компании, которая обычно заметно отличается от стоимости собственного

капитала (оцененной методом чистых активов), является отрицательной — стоимость

обязательств компании превышает стоимость ее активов. Такие вопиющие нестыковки

можно отнести лишь насчет неадекватности применения метода чистых активов

(особенно в российском его варианте) к оценке стоимости действующего бизнеса.

Поскольку в основе метода чистых активов лежит затратный подход, то получается,

что итогом оценки оказывается не стоимость действующего бизнеса, а лишь

суммарная стоимость взятых порознь отдельных составляющих имущественного

комплекса этого бизнеса. Конечно, в идеале применение метода чистых активов

дает более адекватный результат, но и это, к сожалению, обычно не позволяет

учитывать влияние на стоимость предприятия, например, ценности управленческих

решений, вытекающих из благоприятной конъюнктуры рынка.

1.2.3. Метод сравнения продаж

Суть метода сравнения

продаж заключается в определении цены, которую заплатит покупатель за

недвижимость аналогичной полезности. При отсутствии на рынке такой

недвижимости метод сравнения продаж не применяется. Метод сравнения продаж

полезен, когда ряд аналогичных объектов недавно продавался или в настоящее

время выставлен на продажу на рынок объектов типа оцениваемой собственности.

Используя этот метод, оценщик получает отражение стоимости, сравнивая

оцениваемый объект с аналогичной недвижимостью, называемой «сравнимые продажи».

Цены продаж недвижимости, которые, по мнению оценщика, наиболее сравнимы,

должны отразить предел, в котором отражение стоимости оцениваемой недвижимости

может падать.

Схема использования этого метода показана на рис. 3.

|

|

|

|

|

|

|

Исследование

рынка недвижимости

|

|

|

|

Исследуемый

объект недвижимости

|

|

|

|

|

Рис.

3. Сущность метода сравнения продаж

Итак, данный метод основан на

сопоставлении и анализе информации о продаже аналогичных объектов недвижимости,

как правило, за последние 3-6 месяцев. Основополагающим принципом метода сравнительных

продаж является принцип замещения, гласящий, что при наличии на рынке

нескольких объектов инвестор не заплатит за данный объект больше стоимости

недвижимости аналогичной полезности. Данный метод является объективным лишь в

случае наличия достаточного количества сопоставимой и достоверной информации по

недавно прошедшим сделкам.

Этот метод требует базы данных по

совершённым сделкам, включающей информацию об условиях и ценах сделок,

продавцах и покупателях. Для анализа сделок, произведенных с объектами,

сопоставимыми с оцениваемым, необходимо выявить сегмент рынка, для которого эти

объекты типичны.

Сегментирование рынка - процесс

разбиения рынка на сегменты (секторы), аналогичные по следующим параметрам[8]:

-

назначению использования объекта;

-

качеству объекта;

-

передаваемым юридическим правам и ограничениям;

-

инвестиционной мотивации;

-

путям финансирования и т.д.

Выбор объектов в качестве аналогов

необходимо производить на том же сегменте рынка, к которому относится

оцениваемый объект. Причем следует обратить внимание на следующие моменты:

-

характерный для данного сегмента срок

экспозиции;

-

независимость субъектов сделки;

-

инвестиционная мотивация.

Метод сравнения продаж включает

несколько этапов: Выбор объектов недвижимости - аналогов. Для более объективной

оценки необходим анализ не менее 3-5 сопоставимых продаж.

Оценка поправок по элементам и

расчет скорректированной стоимости.

1. Сравнение и сопоставление

оцениваемого объекта с объектами-аналогами производятся по двум компонентам: единицам сравнения; элементам сравнения[9].

Применяются следующие единицы

сравнения:

-

цена за 1 га – для больших массивов

сельскохозяйственного назначения, промышленного и жилищного строительства;

-

цена за 1 м2 – в деловых центрах

городов, для офисов;

-

цена за 1 лот – стандартные по форме и размеру

участки в районах жилой, дачной застройки;

-

цена за фронтальный метр – при коммерческом

использовании в городах (общая площадь объекта считается пропорциональной

длине его границы по какой-либо улице или шоссе);

-

цена за единицу плотности – коэффициент

отношения площади застройки и площади земельного участка;

-

цена за единицу, приносящую доход; в спортивных

комплексах, ресторанах, театрах – это одно посадочное место, а в гаражах и

автостоянках – место парковки одного автомобиля.

Элементами сравнения для объектов

недвижимости являются:

-

переданные имущественные права;

-

условия финансирования сделки. Могут иметь место

различные варианты, например финансирование сделки продавцом при

предоставлении последним ипотечного кредита;

-

условия

продажи. Корректировка на условия продажи отражает нетипичные для рынка

отношения между продавцом и покупателем;

-

время

продажи. Оно является одним из основных элементов сравнения сопоставимых

продаж. Для внесения поправки на время продажи необходимо знать тенденции

изменения цен на рынке недвижимости с течением времени;

-

местоположение;

-

физические характеристики объекта недвижимости.

Они включают размеры, конструктивные элементы, внешний вид и т.д.

2. Оценка поправок по элементам и

расчет скорректированной стоимости.

Поправками называются

корректировки, вводимые в цену продажи объекта-аналога при приведении его

ценообразующих характеристик к характеристикам оцениваемого объекта.

Объектам корректировки является

цена продажи сопоставимого объекта недвижимости. Если элемент сопоставимой

продажи превосходит по качеству тот же элемент в оцениваемом объекте, то

делается минусовая поправка, если же уступает, то вносится плюсовая поправка.

В зависимости от отношения к цене

единицы сравнения поправки делятся на: процентные; денежные: относительные; абсолютные.

Процентные поправки вносятся путем

умножения цены продажи аналога или его единицы сравнения на величину

процентной поправки. Стоимость оцениваемого объекта с учетом процентной

поправки выглядит следующим образом[10]:

V

= (Сед ´ Кед)´Ппр = (Сед ´ Ппр)´Кед, (3)

|

Ггде

|

V

|

–

стоимость оцениваемого объекта;

|

|

|

(Сед

´ Кед

)

|

–

цена продажи аналога до учета поправки;

|

|

|

Ппр

|

–

величина процентной поправки;

|

|

|

Сед

|

–

цена продажи единицы сравнения;

|

|

|

Кед

|

–

количество единиц сравнения.

|

К процентным поправкам можно

отнести, например, поправки на местоположение, время продаж.

Денежные поправки. Относительная

денежная поправка изменяет цену лишь одной единицы сравнения. Стоимость

оцениваемого объекта с учетом относительной денежной поправки рассчитывается

следующим образом[11]:

V= (Сед ´

Кед)´(Под

´

Кед ) = (Сед + Под)´Кед,

(4)

где Под – величина относительной

денежной поправки

Относительную денежную поправку

удобнее относить к цене продажи единицы сравнения, поэтому общая величина для

всего объекта зависит от количества единиц сравнения. Абсолютная денежная поправка

относится к цене продажи аналога в целом, изменяет на определенную величину

цену всего объекта и ее величина не зависит от количества единиц сравнения. К

абсолютным денежным поправкам относятся поправки на дополнительные улучшения, например

наличие автостоянки. Поэтому стоимость оцениваемого объекта с учетом

абсолютной денежной поправки выглядит следующим образом:

V

= (Сед ´ Кед ) + Пад, (5)

где Пад

- величина абсолютной денежной поправки.[12]

1.2.4. Доходные методы оценки недвижимости

Корректировки цен продаж сравнимой недвижимости делаются потому, что

цены продаж ее известны, а стоимость оцениваемой недвижимости не известна. С

помощью этой процедуры сравнения оценщик рассчитывает стоимость, определенную в

идентификации проблемы, как стоимость на определенную дату. Данные типа

коэффициентов дохода и ставок дохода могут такие быть получены с помощью

анализа сравнения продаж. В подходе сравнения продаж оценщики рассматривают эти

данные, но не относятся к ним как к элементам сравнения. Эти Данные

применяются в методе капитализации дохода.

Капитализация дохода - это преобразование ожидаемых в будущем доходов в

единовременно получаемую в настоящее время стоимость, т.е. превращение доходов

в капитал.

В случае оценки полных прав собственности для расчета

будущей выручки от продажи недвижимости используют цену перепродажи объекта

недвижимости в целом. Эта цена определяется будущей стоимостью земли, степенью

износа здании и сооружений издержками на совершение сделки по продаже объекта.

При оценке стоимости собственного капитала инвестиций цены продажи всего

объекта вычитают остаток долга по ипотечному кредиту.

В оценке

недвижимости используют две основные процедуры приведения будущих доходов к их

текущей стоимости: с использованием коэффициента капитализации и ставки

дисконта. Коэффициент капитализации

применяется к доходам одного года. Обычно это первый прогнозный год. Расчет

стоимости производится по формуле:

К=Кt/(1+n) (6)

К - текущая стоимость (т.е. стоимость в настоящее время), руб.

Кt -

доход, ожидаемый к концу t года (t=1 год), руб.;

n

- ставка дисконта (норма доходности или процентная ставка), доли

единицы.

Величина (1/1+n) представляет собой коэффициент капитализации,

или коэффициент дисконта.

Критерием эффективности инвестиционного

проекта для субъекта, участвующего в проекте, вкладом финансового ресурса

(банк-кредитор или институциональный инвестор) будет отдача на вложенный им

ресурс (деньги или другие активы). Причем так как речь идет о будущем с его

неопределенностью, то данная задача имеет два аспекта: первый - абсолютная

величина прибыльности проекта и второй - вероятность "выхода" на

данную абсолютную величину.

В контексте данных двух

моментов следует учитывать разницу в интересах банка и институционального

инвестора при вкладывании средств. Банк, как правило, кредитует предприятие по

ставке процента, колеблющейся вокруг равновесного рыночного значения,

соответственно весь остаток свыше процента по кредиту банк не интересует.

Во-вторых, банк не участвует в уставном капитале предприятия и, соответственно,

не может напрямую влиять на принимаемые по осуществлению проекта решения. Эти

два фактора обусловливают приоритеты банка при выдаче средств на надежности

проекта, то есть гарантийности возврата суммы основного долга и процентов. Те

же самые факторы обусловливают концентрацию внимания институционального

инвестора на эффективности проекта (институциональный инвестор участвует в доле

прибыли и в принятии решений по осуществлению проекта).

Следовательно,

финансово-экономическое обоснование инвестиционного проекта в обязательном

порядке должно содержать: [13]

·

анализ эффективности

проекта;

·

анализ надежности

(рисковости) проекта;

·

выработку

интегрального показателя, связывающего параметры эффективности и надежности,

причем в зависимости от расчетной величины данных параметров производится выбор

целевых групп инвесторов, которым в первую очередь подается на рассмотрение

бизнес-план.

Анализ эффективности проекта ведется на основе

двух основных подходов: простых (статических) методов и методов

дисконтирования.

Простые (статические) методы

базируются на допущении равной значимости доходов и расходов по проекту,

полученных в разные промежутки времени. Основными статическими методами

являются:

·

Расчет простой нормы

прибыли = Отношение чистой прибыли по проекту за анализируемый период к

суммарным капитальным затратам (инвестициям);

·

Расчет срока

окупаемости == Число лет, за которое получена чистая прибыль по проекту +

Амортизационные отчисления (так называемая "чистая выручка" покроет

произведенные капитальные затраты (инвестиции)).

Статические методы могут

служить инструментом грубой оценки проекта, однако их несовершенность

заключается в допущении равной значимости доходов и расходов, относящихся к

различным промежуткам времени. Между тем у инвестора возникает проблема так

называемых "вмененных издержек" (opportunity costs), заключающаяся в

том, что за период между двумя моментами поступления средств он может

произвести безрисковое и ликвидное вложение более ранних доходов (например, в

государственные казначейские обязательства) и тем самым получить

гарантированный доход от ранних поступлений к моменту получения более поздних

поступлений. Это означает, что поступления и расходы, относящиеся к разным

промежуткам времени, имеют для инвестора неодинаковую ценность, или, выражаясь

иначе, что капитал имеет свою временную стоимость (time value of capital).

Поэтому для проведения строгого анализа инвестиционного проекта необходимо

использовать методы дисконтирования (то есть приведения доходов/расходов по

проекту, относящихся к различным промежуткам времени, к одному знаменателю

через использование особого коэффициента - дисконта, отражающего временную

стоимость капитала). В качестве дисконта необходимо использовать процент по

ликвидным безрисковым вложениям. Другим вариантом дисконта является так

называемая целевая норма прибыли, равная минимально допустимой для

потенциального инвестора годовой прибыльности вложений. Целевую норму

прибыльности можно узнать из непосредственных переговоров с инвестором либо из

изучения специфики отрасли, в которой занят инвестор (например, для банка

целевой нормой прибыли может являться процент по депозитам, либо учетная ставка

процента, либо процент по межбанковскому кредиту, но скорее всего - средняя

ставка процента по выдаваемым ссудам - в последнем случае превышение

эффективности вложений сверх целевой нормы прибыли будет характеризовать

"потолок надежности" возврата кредита банку).

Основными методами

дисконтирования являются:

1.

Метод чистой текущей

стоимости (net present value);

2.

Метод интегральной

текущей стоимости (gross present value);

3.

Метод внутренней нормы

рентабельности (internal rate of return).

Для определения текущей стоимости объекта,

исходя из чистого операционного дохода, возможно использование двух методов:

* метод прямой капитализации доходов;

* метод капитализации по норме отдачи на

капитал:

* метод капитализации по расчетным моделям;

* метод дисконтированных денежных

потоков.

В основе данных методов лежит предпосылка, что

стоимость недвижимости обусловлена способностью оцениваемого объекта

генерировать потоки доходов в будущем. В обоих методах происходит

преобразование будущих доходов от объекта недвижимости в его стоимость с учетом

уровня риска, характерного для данного объекта. Различаются эти методы лишь

способом преобразования потоков дохода.

Метод прямой капитализации – метод определения

рыночной стоимости доходного объекта, основанный на прямом преобразовании

наиболее типичного дохода первого года в стоимость путем деления его на

коэффициент капитализации, полученный на основе анализа рыночных данных о

соотношениях чистого дохода и стоимости активов, аналогичных оцениваемому

объекту, полученных методом рыночной экстракции.

При этом нет необходимости оценивать тенденции

изменения дохода во времени, а при оценке коэффициента капитализации -

учитывать отдельно его составляющие: норму отдачи на капитал и норму его

возврата. Предполагается, что учет всех этих тенденций и составляющих заложен в

рыночных данных. Такой классический вариант метода прямой капитализации, при

котором коэффициент капитализации извлекается из рыночных сделок, применять в

российских условиях практически невозможно, в связи с возникающими сложностями

при сборе информации (чаще всего условия и цены сделок являются

конфиденциальной информацией). Исходя из этого, на практике приходится

использовать алгебраические методы построения коэффициента капитализации,

предусматривающие отдельную оценку нормы отдачи на капитал и нормы его

возврата.

Следует отметить, что метод прямой

капитализации применим для оценки действующих активов, не требующих на дату

проведения оценки больших по длительности капиталовложений в ремонт или

реконструкцию.

Метод капитализации по норме отдачи на капитал –

метод определения рыночной стоимости доходного объекта, основанный на

преобразовании всех денежных потоков как «сальдо реальных денег», которые он

генерирует в процессе оставшегося срока экономической жизни, в стоимость путем

дисконтирования их на дату проведения оценки с использованием нормы отдачи на

капитал, извлекаемой из рынка альтернативных по уровню рисков инвестиций.

2.Анализ финансово-хозяйственной деятельности предприятия

ООО «Аура»

2.1. Характеристика деятельности предприятия ООО «Аура»

Организационно-правовая форма

предприятия – Общество с ограниченной ответственностью. Основная цель

деятельности Общества, согласно Уставу, – извлечение прибыли. Основной вид

деятельности предприятия – розничная продажа продуктов питания.

Предприятие представляет из себя магазин, расположенный на 1 этаже в

здании между двумя жилыми домами по адресу г. Хабаровск, Индустриальный район, ул.

Вологодская, 14б. Общая площадь магазина – 415, 8 кв. м., из

них 260,9 кв.м. – основная площадь, 40,5 кв.м. – вспомогательная. Высота

помещения – 3,23 м.

Тип окружающей застройки –

5- и 9-этажные жилые дома. Магазин расположен вблизи автотрассы. Расстояние до

автобусной остановки – 100 м, до трамвайной – 50 м.

Органами управления Общества является его участник.

Предприятие может создавать филиалы и открывать представительства, иметь

дочерние общества на территории РФ с соблюдением требований федеральных

законов, а за пределами территории РФ – в

соответствии с законодательством иностранного государства по месту нахождения

филиалов, представительств или дочерних обществ.

ООО «Аура» является малым

предприятием, так как численность работающего персонала составляет 9 человек:

генеральный директор, главный бухгалтер, зам. гл. бухгалтера, товаровед, 3

продавца, кладовщик, грузчик.

Высшим органом управления

общества является его участник, к исключительной компетенции которого

относится:

— определение основных направлений деятельности общества, а также

принятие решения об участии в ассоциациях и других объединениях коммерческих

организаций;

— изменение Устава общества, в том числе изменение размера

уставного капитала общества;

— внесение изменений в учредительный договор,

— избрание директора

общества и досрочное прекращение его полномочий, а также принятие решения о

передаче полномочий директора общества управляющему (коммерческой организации

или индивидуальному предпринимателю), утверждение управляющего и условий

договора с ним.

— избрание и досрочное прекращение полномочий ревизионной комиссии

(ревизора) общества;

— утверждение годовых отчетов и годовых бухгалтерских балансов;

— принятие решения о распределении чистой прибыли общества и определение

порядка покрытия убытков;

— утверждение (принятие) документов, регулирующих внутреннюю деятельность

общества (внутренних документов общества)

— принятие решения о размещении обществом облигаций и иных

эмиссионных и ценных бумаг;

— назначение аудиторской проверки,

утверждение аудитора и определение размера оплаты его услуг;

— принятие решения о реорганизации или ликвидации общества;

— назначение ликвидационной комиссии и утверждение ликвидационных

балансов и т.д.

Вопросы, отнесенные к исключительной компетенции участника общества, не

могут быть переданы им на решение директора общества, за исключением случаев,

предусмотренных Федеральным законом «Об обществах с ограниченной

ответственностью.

Исполнительным органом общества

является директор в лице участника или лица им назначенного.

Отношения участника и директора определяются Договором (контрактом).

Директор в своей деятельности руководствуется действующим

законодательством уставом предприятия.

Директор общества:

— осуществляет руководство обществом;

— представляет общество без доверенности во всех государственных,

общественных, судебных и иных организациях;

— заключает договоры (контракты);

— подписывает финансовые и юридические документы;

— утверждает правила внутреннего трудового распорядка, штатное

расписание, сметы, бухгалтерскую и другую, установленную законодательством,

отчетность;

— назначает и освобождает от должности работников общества, заключает

трудовые договоры и контракты;

— применяет меры поощрения и взыскания.

Сохранности и учета документов по личному составу,

— обеспечение своевременного уведомления райвоенкомата с регистрации

общества, а также выполнение всех требований, связанных с приемом и учетом

военнообязанных и призывников;

- обеспечение выполнения мобилизационных заданий и мероприятий по

чрезвычайным ситуациям устанавливаемых Обществу органами исполнительной власти

района, города, края, другими государственными органами,

Директор в своей

деятельности имеет другие права и несет

обязанности в соответствии с действующим законодательством, в пределах

прав и полномочий, предоставляемых ему Участником.

Контроль за финансово-хозяйственной деятельностью общества осуществляется

участником, либо ревизионной комиссией, назначенной участником.

Участник, а также ревизионная комиссия вправе потребовать от директора и

других должностных лиц общества предоставления им всех необходимый материалов,

бухгалтерских или иных документов.

Для проверки и подтверждения правильности годовой финансовой отчетности

общества оно вправе ежегодно привлекать профессионального аудитора, не

связанного имущественными интересами с обществом или его участником (внешний

аудит). Порядок проведения аудиторских проверок деятельности общества

определяется законом и уставом предприятия.

Рынок сбыта для ООО «Аура» представлен рынком продуктов питания г.

Хабаровска, основными покупателями является население.

2.2. Анализ динамики основных финансово-хозяйственных

показателей деятельности предприятия ООО «Аура»

Валюта баланса в 2004 году по сравнению с 2004 г. уменьшилась на 758,0

тыс. руб., то есть на 36,53%.

В 2004 г. эффективность деятельности ООО «Аура»

снизилась по сравнению с 2004 г. Произошло это, главным образом, за счет

значительного снижения выручки от продаж (2543 тыс. руб. или 33,3%).

Положительно следует оценить более

интенсивное снижение себестоимости продукции по сравнению с темпом снижения

выручки от продаж (56,64% к 66,7%). В то же время намечается темп снижения

внереализационных расходов на 37,5%.

Более подробно рассмотрим анализ

финансового состояния ООО «Аура» на основе финансовых коэффициентов.

Наибольшая полнота и высокая

точность анализа могут быть достигнуты в случае комплексного подхода, а именно

за счет одновременного проведения анализа внутренней и внешней среды

предприятия, а также оценки бизнеса. По результатам анализа внутренней и

внешней среды формируется общие вариантное аналитическое заключение о состоянии

предприятия, тенденциях его развития и возможных направлениях его оздоровления,

а затем проводится соответствующая оценка бизнеса.

Общий анализ финансового состояния

общества проведем по методике М.Н. Крейниной, на основании бухгалтерской

отчетности, а для глубокого, детализированного анализа используем более

подробные учетные данные. Результаты анализа финансового состояния во многом

зависят от качества информационной базы.

Несомненно,

что анализ финансового состояния должен проводиться на основе баланса нетто,

очищенного от регулирующих статей.

Однако, и этого недостаточно. Действующая в настоящее время отчетная

форма в отдельных случаях относит систематические счета к разделам баланса

недостаточно корректно. Таким образом, прежде чем проводить анализ финансового

состояния предприятия следует сортировать аналитический (пригодный для анализа)

баланс.

Перечень

процедур преобразования отчетной формы баланса в аналитический баланс зависит

от конкретных условий. Основной задачей является поправка показателей, наиболее

существенно искажающих реальную картину. Для составления укрупненного

(агрегированного) аналитического баланса ООО «Аура» за 2004 – 2004 гг. необходимо преобразовать следующие

показатели:

1 Увеличить размеры материально –

производственных запасов на сумму НДС по приобретенным товарам.

2 Исключить из суммы материально –

производственных запасов стоимость товаров отгруженных. На ту же сумму

необходимо увеличить размеры дебиторской задолженности.

3 Уменьшить сумму краткосрочных

обязательств (заемных средств) на величину «Доходов будущих периодов». На эти

же суммы необходимо увеличить размеры собственного капитала.

Исходя из всего вышесказанного,

уплотненный аналитический баланс нетто за 2003 – 2004 гг. выглядит следующим

образом (таблица 2.1)

Финансовое состояние предприятия

во многом определяется размещением и использованием средств (активов баланса) и

источниками средств (пассивов баланса).

Рассмотрим динамику финансового

состояния ООО «Аура» на основе аналитической группировки анализа статей актива

и пассива баланса за 2003 – 2004гг. При этом используем методику вертикального

(по удельному весу) и горизонтального (в динамике) анализа (приложение А и Б).

Это позволяет видеть удельный вес каждой статьи баланса в его общем итоге,

оценить по каждой статье абсолютное отклонение, темпы роста или снижения.

Анализ динамики валюты баланса,

структуры активов и пассивов позволяет сделать ряд важных выводов о финансовом

положении ООО «Аура».

Как видно из таблицы (см. приложение

А) имущество (активы) за отчетный год уменьшились на 758,0 тыс. руб., то есть

на 36,53%. Уменьшение активов произошло за счет уменьшения внеоборотных

средств, стоимость которых в 2004 году по сравнению с 2004 годом снизилась на 2

тыс.руб (14,29%), а так же за счет уменьшения суммы товаров отгруженных в 2004

году на 63,23%. При этом доля основных средств в стоимости всего имущества в 2004

году по сравнению с 2004 годом увеличилась на 0,24%, а оборотных средств

соответственно снизилась с 99,33% до 99,1%. Снижение абсолютного значения

производственных активов, а также их удельного веса в составе внеоборотных и

оборотных активов в отчетном периоде

свидетельствует о снижении производственных возможностей.

Кроме того, анализ аналитического

баланса за 2004 г. выявил снижение статьи баланса «Запасы и затраты» и

уменьшение по статье «Дебиторская задолженность». Запасы и затраты в абсолютном

выражении снизились на 762,0 тыс.руб, при этом их доля в активах снизилась с

85,78% до 77,3%. Уменьшение запасов оказывает отрицательное влияние на

оборачиваемость оборотных средств.

Положительной тенденцией также

является снижение дебиторской задолженности на 6 тыс. руб. В структуре

хозяйственных средств она занимает незначительную величину.

Отрицательной стороной деятельности предприятия в 2004-2004 году является

уменьшение самой ликвидной части активов – денежных средств (на 61,11%) при

одновременном снижении их доли в

структуре хозяйственных средств с 2,6%

до 1,6%, что негативно характеризует деятельность организации.

Пассивная часть баланса характеризуется преобладающим удельным весом

краткосрочных пассивов (см. приложение Б). Однако в 2004 году происходит их

снижение в абсолютных показателях на 674 тыс.руб.

Следует обратить внимание на тот факт, что предприятие не пользуется

заемными средствами банков, используя лишь кредиторскую задолженность среди

привлеченных средств. Причем за период 2004– 2003 года ее величина снизилась на

36 тыс. руб.

В структуре источников хозяйственных средств кредиторская задолженность

играет значительную роль. За 2004 год ее доля выросла на 25,95%, что отрицательно

характеризует деятельность предприятия в анализируемых периодах и не может не

вызывать опасения, так как значительная доля заемных средств говорит о

неустойчивой платежеспособности, то есть об отсутствии денежных средств для

расчета по долгам.

Расчет системы показателей оценки

финансового состояния ООО «Аура» позволит дать более точную оценку финансового

состояния и оценить уровень стабильности хозяйственной деятельности

предприятия.

Вывод: Анализ имущественного положения и структуры капитала предприятия

показал, что среди хозяйственных средств предприятия основную долю составляют

оборотные активы, а среди источников хозяйственных средств – заемный капитал.

Предприятие полностью независимо от кредитов банка. Средства предприятия в

отчетном периоде были, в основном, направлены на оборотные средства. Были

выявлены отрицательные тенденции –значительный удельный вес кредиторской

задолженности, на фоне одновременного ее снижения. Первая тенденция указывает,

что предприятие попадает в зависимость от своих задолжников, а вторая – о

незначительном улучшении

платежеспособности.

Финансовая устойчивость

характеризуется, соотношением собственных и заемных средств. Однако, этот

показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и

отечественной учетно-аналитической практике разработана система показателей,

характеризующая состояние предприятия и обеспеченность их источниками покрытия

(пассива).

Их можно разделить на две группы: показатели, определяющие состояние

оборотных средств, и показатели, определяющие состояние основных средств.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг

друга и в совокупности дают представление о благополучии финансового состояния

предприятия: если у предприятия обнаруживаются плохие показатели ликвидности,

то финансовая устойчивость им не потеряна. Преодолеть финансовую неустойчивость

весьма непросто: нужно время и инвестиции. Для хронически больного предприятия,

потерявшего финансовую устойчивость, любое негативное стечение обстоятельств

может привести к роковой развязке.

Важнейшим показателем, характеризующим финансовую устойчивость

предприятия, является показатель удельного веса общей суммы собственного

капитала к итогу баланса предприятия. В практике этот относительный показатель

получил название коэффициент автономии (концентрации собственного капитала) Ка.

Ка = Ск / ВБ, (7)

где Ск – Основные

средства;

ВБ – валюта баланса, тыс. руб.

Ка 2004 = 253 / 2075 = 0,122

Ка 2004 = 169 / 1317 = 0,128

По величине этого показателя судят

о том, насколько предприятие независимо от заемного капитала.

Для коэффициента автономии желательно, чтобы он превышал по своей

величине 0,5. В нашем случае, величина этого показателя 0,122 и 0,128 на начало

и конец года соответственно. Таким образом, можно говорить о неуверенности

кредиторов в надежности нашего предприятия. В то же время незначительный рост

коэффициента автономии в 1,05 раза оценивается положительно.

Чем больше у предприятия собственных средств, тем легче ему справиться с

неурядицами экономики и это отлично понимают кредиторы предприятия и его

управляющие. Вот почему ООО «Аура» следует стремиться к нарастанию из года в

год абсолютной суммы собственного капитала предприятия.

Производными от коэффициента являются такие показатели как коэффициент

финансовой зависимости и коэффициент заемных и собственных средств.

Коэффициент финансовой зависимости по существу является обратным к

коэффициенту автономии. Рост этого показателя в динамике означает увеличение

доли заемных средств в финансировании предприятия. Эти два коэффициента в сумме

равны единице (100%). Таким образом к 01.01.05. в каждом 1 рубле вложенном в

активы, 88 копеек были заемными, к концу года зависимость от заемных средств

снизилась и составила 87 копеек.

Коэффициент соотношения заемных и собственных средств - это отношение всего привлеченного капитала

к собственному

Кс = ЗК / Ос,

(8)

где ЗК – заемный капитал, тыс. руб.;

ОК – Основные

средства, тыс. руб.

Кс 2004 = 1822 / 253 = 7,2

Кс 2004 = 1148 / 169 = 6,79

Смысловое значение двух

показателей (коэффициент автономии и соотношения заемных и собственных средств)

очень близко. Практически для оценки финансовой деятельности можно пользоваться

одним из них (любым).

Однако, более четко степень

зависимости предприятия от заемных средств выражается в коэффициентном

соотношении заемных и собственных средств. Он показывает каких средств у

предприятия больше – заемных или собственных.

Проведенные расчеты показали, превышение фактических значений

коэффициента соотношений заемных и собственных средств над рекомендуемым. Так,

данный показатель составил 7,2 и 6,79 (соответственно на начало и конец года).

Уменьшение показателя доли заемного капитала в собственном капитале следует

оценить положительно, так как оно характеризует снижение степени финансовой

зависимости от кредиторов.

Следующим показателем, характеризующим состояние собственных оборотных

средств, является показатель маневренности собственного капитала (Км).

Км = СОС / ОС,

(10)

где СОС – собственные оборотные средства, тыс. руб., определяется как

разница между собственным капиталом и внеоборотными активами, в нашем случае

это 239 тыс. руб. на начало года и 157 тыс. руб. на конец года

Км 2004 г. = 239 / 253 = 0,94

Км 2004 г. = 157 / 169 = 0,93

Коэффициент маневренности

показывает, какая часть собственных средств предприятия находится в мобильной

форме, позволяющей относительно свободно маневрировать этими средствами.

Обеспечение собственных текущих активов собственным капиталом является

гарантией устойчивой кредитной политики. Для ООО «Аура» высокие значения

коэффициента маневренности положительно характеризуют финансовое состояние.

На искомом предприятии в начале года коэффициент равнялся 0,94 и к концу

года незначительно снизился до уровня 0,93.

Одним из критериев оценки финансовой устойчивости предприятия

являются изменения или недостаток источников средств для формирования запасов и

затрат (материальных оборотных фондов).

Обычно выделяют четыре типа финансовой устойчивости.

1 Абсолютная устойчивость финансового состояния, когда запасы и затраты

меньше суммы собственного оборотного капитала и кредитов банка под

товарно-материальные ценности (краткосрочные заемные средства – КЗС):

З < СОС +

КЗС, (11)

где З – запасы, тыс. руб.;

КЗС – краткосрочные заемные

средства, тыс. руб.

При этом, для коэффициента обеспеченности запасов и затрат источниками

средств (Ка) должно выполняться следующее условие

Ка = (СОС +

КЗС) / 3 > 1 (12)

Ка0 = (239 + 1822) / 1780 >1

Ка1 = (157 + 1148) / 1018 >1

В нашем случае сумма собственных

оборотных и краткосрочных заемных средств составляет 2061 тыс. руб. на начало

года, 1305 тыс. руб. на конец года, а запасы 1780 и 1018 тыс. руб.

соответственно. Таким образом, оба эти условия соблюдаются и поэтому ООО «Аура»

по изложенной методике можно отнести к группе предприятий с абсолютной

устойчивостью финансового состояния.

2 Нормальная устойчивость, при которой гарантируется

платежеспособность предприятия, если:

З = СОС +

КЗС, (13)

при Ки = (СОС + КЗС) / 3 = 1.

3 Неустойчивое (предкризисное)

финансовое состояние, при котором нарушается платежный баланс, но сохраняется

возможность восстановления равновесия платежных средств и платежных

обязательств путем привлечения временно свободных источников средств (Ивр.) в оборот

предприятия (резервного фонда накопления и потребления), кредитов банка на

временное пополнение оборотных средств и др.

З = СОС + КЗС + Ивр., (14)

при Кн = (СОС + КЗС + Ивр.) / 3 =

1

4 Кризисное финансовое состояние

(предприятие находится на грани банкротства), при котором

З > СОС + КЗС + Ивр., (15)

при Кк = (СОС + КЗС + Ивр.) / 3

< 1

Равновесие платежного баланса в

данной ситуации обеспечивается за счет просроченных платежей по оплате труда,

ссудам банка, поставщикам, бюджету и т. д.

Ликвидность активов – величина,

обратная ликвидности баланса по времени превращения активов в денежные

средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную

форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по статьям их ликвидности, и

расположенных в порядке убывания ликвидности, к обязательствам по пассиву,

сгруппированными по срокам их погашения и расположением их в порядке

возрастания сроков.

В зависимости от степени

ликвидности активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы –

денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализованные активы –

дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы –

запасы (без строки 217 «расходы будущих периодов»), а также статьи из раздела +

активы баланса «Долгосрочные финансовые вложения» (уменьшенные на величину

вложения в уставные фонды других предприятий);

А4 – труднореализуемые активы –

итог раздела 1 актива баланса, за исключением статей этого раздела, включенных

в предыдущую группу.

Пассивы баланса по степени

срочности их оплаты:

П1 – наиболее срочные

обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не

погашенные в срок;

П2 – краткосрочные кредиты и заемные средства;

П3 – Долгосрочные обязательства –

долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог

раздела IV пассива

баланса.

Группировка активов и пассивов

баланса ООО «Аура» по степени их ликвидности приведена в таблице.

Для определения ликвидности баланса следует сопоставить итоги приведенных

групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет

место соотношение:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤

П4 (16)

Для нашего предприятия эти соотношения:

2004 г. 54 < 876; 221 > 0; 1786 > 0; 14 < 1199

2004 г. 21 < 998; 266 > 0; 1018 > 0; 12 < 319

Выполнение трех неравенств с

необходимостью влечет за собой и выполнение четвертого неравенства, поэтому

практически существенным является составление итогов первых трех групп по

активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то

же время имеет глубокий экономический смысл: его выполнение свидетельствует о

соблюдении минимального условия финансовой устойчивости – наличии у предприятия

собственных оборотных средств.

Рассматривая таблицу 2.2, можно сделать вывод о том, что баланс ООО «Аура»

за 2004 г. является абсолютно неликвидным, так как оптимальное соотношение не

соблюдается.

Графически анализ ликвидности баланса представлен в приложениях Г и Д.

Таблица 2.2 - Оценка ликвидности

баланса

|

Активы

|

На 01.01.04

|

На 01.01.05

|

Откло-нения

|

Пассивы

|

На 01.01.04.

|

На 01.01.05

|

Откло-нения

|

|

1.

Наиболее ликвидные активы А1 (стр. 250 + 260)

|

54

|

21

|

-33

|

1.

наиболее срочные обязательства П1 (стр. 620 + 630)

|

876

|

998

|

+122

|

|

2.

Быстро реализуемые активы А2 (стр. 240 + 270)

|

221

|

266

|

+45

|

2.Краткосрочные пассивы П2 (стр.

610)

|

0

|

0

|

0

|

|

3.медленно

реализуемые активы А3 (стр. 210 – 217 + 220 + 230)

|

1786

|

1018

|

-768

|

3.Долгосрочные обязательства П3

(стр. 590)

|

-

|

-

|

-