Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистические методы изучения оборотных фондов»

Исполнитель

Специальность БУАиА

Группа

№ зачетной книжки

Руководитель Резяпова

А.А.

Уфа 2008

Содержание

Введение

…………………………………………………………………..……..3

1. Основные методы анализа оборотных

фондов ………………………….……5

1.1.

Понятие

оборотных фондов ………………………………….…….……5

1.2.

Методы

анализа оборотных фондов ……………………………….……7

1.3.

Применение

коэффициентов при анализе оборотных фондов ………11

2. Расчетная часть

………………………………………………………….……..13

2.1.

Условие

задачи ………………………………………………………….13

2.2.

Задание

1…………………………………………………………………15

2.3.

Задание

2 ………………………………………………………………...20

2.4.

Задание

3…………………………………………………………………22

2.5.

Задание

4 …………………………………………………………….…..23

3. Аналитическая часть

……………………………………………………….…26

Заключение

………………………………………………………………….…30

Список использованной литературы

………………………………………...31

Введение

Статистика

– наука, изучающая все количественные характеристики изучаемого

явления или предмета. Она не занимается глубоким анализом этих данных,

просто представляет все необходимые данные в удобном для использования

и восприятия виде.

Оборотные

фонды – представляют собой все материалы и запасы, а также готовую

и отгруженную продукцию предприятия. Они участвуют в производстве

в своей натуральной форме и полностью переносят свою стоимость на

производимую продукцию и услуги. Статистический анализ оборотных

фондов представляет собой детальное изучение их состава, группировки

и данных возникающих в движении оборотных фондов и т.д.

При

современных высоких темпах развития экономики и роста промышленного

производства эффективность использования оборотных фондов является

основным из важнейших принципов устойчивого и стабильного развития предприятия. В связи, с чем

изучение анализа оборотных средств должно быть обязательным для всех студентов

получающих высшее/среднее экономическое образование.

В

теоретической части контрольной работы я раскрыл понятие оборотных фондов их классификацию

и основные статистические методы анализа:

- Метод группировок;

- Ряды динамики;

- Средние величины;

- и т.д.

В расчетной части

необходимо решить задачу на тему: «Статистические методы изучения оборотных

средств». Провести статистическое исследование и сделать необходимые выводы.

В аналитической части

провел анализ использования оборотных фондов ОАО АК ОЗНА за III и IV кварталы 2007 года. Сделал

статистически анализ обоих кварталов, сделал выводы.

Курсовую

работу делал на домашнем компьютере: Intel Pentium 4 – 2.8Ггц, DDR-SRAM 512 Mb с использованием офисного пакета Microsoft Office 2003: Word и Excel.

1. Основные методы анализа оборотных фондов

1.1.

Понятие

оборотных фондов.

Оборотные фонды представляют собой

совокупность оборотных производственных фондов и фондов обращения.

Фонды обращения состоят из готовой к реализации товарной продукции,

средств в расчетах с покупателями, а также денежных средств, необходимых

для покупки сырья, материалов и др. К оборотным фондам относятся сырье

и материалы, незавершенное производство [1, стр. 250].

Оборотные средства обеспечивают

непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей

натуральной форме и в процессе изготовления продукции целиком потребляются,

перенося свою стоимость на создаваемый продукт. Фонды обращения связаны

с обслуживанием процесса обращения товаров. Они не участвуют в

образовании стоимости, а являются ее носителями (Рис 1) [1, стр. 258].

Рис.1. Оборотные фонды

После окончания производственного

цикла, изготовления готовой продукции и ее реализации стоимость

оборотных средств возмещается в составе выручки от реализации продукции

(работ, услуг). Это создает возможность систематического возобновления

процесса производства, который осуществляется путем непрерывного

кругооборота средств предприятия [1, стр. 251].

Оборотные

средства находятся в состоянии непрерывного движения, осуществляя

кругооборот за определенное время, последовательно проходя при

этом три основные стадии.

На первой стадии

предприятие приобретает необходимые для производственной деятельности

предметы труда.

На второй стадии

производственные запасы расходуются в производстве, но по завершении,

которого превращаются в продукцию.

На третьей стадии,

произведенная в хозяйстве продукция реализуется, и оборотные

средства принимают денежную форму.

Оборотные фонды могут измеряться с помощью различных

абсолютных и относительных величин.

Абсолютными величинами, используемыми при оценке

и анализе оборотных фондов, являются натуральные и стоимостные

единицы измерения. В натуральных единицах могут измеряться материальные

оборотные средства, в стоимостных – средства, носящие как материальный,

так и нематериальный характер (дебиторская задолженность, денежные

средства на расчетном счете и др.). Применение стоимостных единиц

измерения позволяет сопоставить различные по своей физической

сущности средства [1, стр. 253].

Относительные величины позволяют проанализировать

различные аспекты движения, изменения, использования оборотных

фондов. Относительные величины рассчитываются путем деления отчетной,

текущей величины на базисную, основание относительной величины

[1,

стр. 253].

Статистика

анализирует оборотные фонды следующими методами:

- Метод группировок;

- Ряды динамики;

- Средние величины;

- Индексный метод;

- Корреляционно-регрессионный

анализ;

1.2.Методы анализа оборотных

фондов

Метод группировок

Метод группировок при анализе оборотных фондов в

основном применяется для изучения структуры и структурных сдвигов

в составе оборотных фондов. Применяются три вида группировок: типологическая,

структурная и аналитическая (факторная) [1, стр.

50].

Типологическая группировка решает задачу выявления

и характеристики фондов путем разделения качественно разнородной

совокупности на однородные группы единиц.

Структурная

группировка разделяет выделенные с помощью типологической группировки

типов явлений, однородных совокупностей на группы, характеризующие

их структуру по какому-либо варьирующему

признаку.

Аналитическая

группировка исследует зависимости и связи между изучаемыми явлениями

и их признаками. В основе аналитической группировки лежит факторный

признак, и каждая выделенная группа характеризуется средними значениями

результативного признака.

Ряды динамики

Ряды динамики представляют собой ряд расположенных

в хронологической последовательности числовых значений статистического

показателя, характеризующего изменение общественных явлений

во времени [2, стр. 51].

При анализе оборотных фондов наиболее часто применимы

ряды, характеризующие значение величины оборотных фондов на первое

число каждого месяца. При рассмотрении фондов в денежной оценке более

точные значения дает анализ ряда за 12 предыдущих месяцев, применение

более широкого ряда нецелесообразно из-за значительного роста

цен. При рассмотрении количественной оценки фондов (например, какого-либо

вида сырья) ряд может быть увеличен.

По времени, отраженному в динамических рядах величины

оборотных фондов, они чаще всего бывают моментными.

Анализируя ряд динамики можно получить ряд показателей

изменения оборотных фондов:

§

Абсолютный прирост (цепной и

базисный) = у1 – у0

§

Темп роста = у1 / у0 * 100

§

Темп прироста = Абс. прирост / у0 * 100 и т.д.

Средние величины

Средние величины применяются для обобщения данных

о размерах оборотных фондов, которые отражает характерный, типичный,

реальный уровень оборотных фондов. Основным условием использования

средних величин является исчисление средних величин из совокупностей,

состоящих из качественно однородных единиц [2, стр. 53].

Анализ средних величин выявляет закономерности

повышения или понижения величины оборотных средств в тот или иной период

времени.

Наиболее часто в анализе оборотных фондов применяются

средняя арифметическая (простая и взвешенная) и средняя хронологическая.

Средняя арифметическая простая определяется как

сумма отдельных значений величины оборотных фондов, деленная на общее

число этих значений.

Средняя арифметическая взвешенная вычисляется по

формуле:

__ x1 f1 + x2 f2 + x3

f3 + … + xn fn

Х =

---------------------------------------

f1 +

f2 +f3 + … + fN

где х – абсолютные показатели

величин оборотных фондов,

f - частоты повторения одинаковых величин.

Средняя хронологическая рассчитывается по формуле:

x1/2 + x2 + x3 + … + xn /2

Х =

---------------------------------------

n – 1

Средняя хронологическая применяется наиболее

часто при расчете средней величины оборотных средств за какой-либо

определенный период времени (квартал, полугодие, год, ряд лет) [2, стр. 53].

Индексный метод

Индексный метод широко используется при анализе

оборотных фондов. Применяются индексы динамики, территориальные

индексы, индексы удельного расхода и т.д [2, стр. 55].

Наиболее простым индексом и часто определяемым индексом,

применяемым при анализе оборотных средств, особенно материальных

оборотных средств, является индексы удельного расхода конкретного

вида сырья или материалов в натуральном выражении в расчете на единицу

продукции в натуральном выражении. Введя буквенные обозначения

отдельных показателей, получаем общую формулу:

M

m = ------- ,

q

где m – удельный расход сырья или материала,

M – Общий

расход материала в натуральном выражении,

q – Количество

произведенной продукции.

Сопоставляя показатели

удельного расхода сырья за два периода, можно определить, насколько

процентов изменился расход материала в расчете на единицу продукции,

какова экономия или дополнительные затраты материальных ресурсов

в расчете на весь объем продукции. Таким образом, при анализе эффективности

использования материальных ресурсов исчисляют индексы удельных

расходов материальных ресурсов и экономию (перерасход) материальных

ресурсов.

Частными случаями этого индекса являются показатели

материалоемкости, металлоемкости,

энергоемкости, трудоемкости и т.д.

Если один вид материала используется для производства

одного вида продукции, то указанные выше показатели исчисляются

по следующим формулам:

m0 - удельный расход

материалов в базисном периоде (или планируемый показатель);

m1 - удельный расход

материалов в отчетном периоде;

m1 – m0 – экономия (перерасход) материала в расчете на единицу

продукции;

im = m1 / m0 - индекс удельного расхода материала;

Э = (m1 -

m0) * q1 - экономия (перерасход)

материального ресурса в натуральном выражении в расчете на весь

объем произведенной в отчетном периоде продукции по сравнению с условиями

производства базисного периода или плана.

При рассмотрении наиболее общей ситуации, когда несколько

видов ресурсов применяется при производстве нескольких видов продукции,

рассчитывается индекс удельных расходов различных материалов при

производстве разнородной продукции, являющийся средней величиной

из индивидуальных индексов:

∑ p0 m1 q1

Im = _________________________

∑ p0 m0 q1

Э = ∑∑

p0 m1 q1 - ∑∑

p0 m0 q1 - экономия

(перерасход) всех ресурсов в расчете на весь выпуск разнородной продукции.

Двойной знак суммы в приведенной формуле обозначает, что

суммирование проводится и по различным видам ресурсов (материалов),

и по различным видам продукции.

Корреляционно-регрессионный анализ

В статистике оборотных фондов находит применение

корреляционно–регрессионный анализ.

С помощью данного метода решаются две задачи статистико-экономического

анализа:

§

Определения наличия связи между

явлениями с помощью математического уравнения;

§

Определение степени тесноты

связи с помощью коэффициентов корреляции и детерминации [2, стр. 56].

Корреляционные связи бывают следующих видов:

1.

По форме выражения:

1.1.

прямолинейные;

1.2.

криволинейные.

2.

По направлению связи:

2.1.

прямые;

2.2.

обратные.

3.

По количеству факторных признаков:

3.1.

однофакторные корреляционные

модели;

3.2.

многофакторные корреляционные

модели.

Однофакторные

корреляционно-регрессионные модели обычно имеют вид Ур = а

+ bx

Для нахождения а и b решается система уравнений:

∑ y = a*n + b *∑ x

∑ y = a*n + b *∑ x

∑ yx = a * ∑ x + b *∑ x2

Для установления тесноты связи между переменными

рассчитывается парный линейный

коэффициент корреляции по следующей формуле:

r = X*Y – X*Y ,

у = Σ y / n

где ху = Σ

ху / n

где ху = Σ

ху / n

х = Σ x / n

σx

= Σ ( x – x )^2 / n

σx

= Σ ( x – x )^2 / n

σy

= Σ ( y

–y )^2 / n

σy

= Σ ( y

–y )^2 / n

На основе коэффициента корреляции рассчитывается коэффициент

детерминации, г2 и приводится в %

[2, стр. 58].

1.3. Применение

коэффициентов при анализе оборотных фондов.

Оборотные

фонды помимо натуральных и стоимостных показателей также могут

быть выражены в днях запаса. Показатель обеспеченности производственными

запасами исчисляется как отношение величины производственного

запаса на определенную дату к среднесуточной (месячной, квартальной)

потребности в оборотных фондах [3, стр. 151].

Использование

оборотных средств характеризуется рядом показателей:

1. Коэффициент

оборачиваемости, представляющий собой отношение выручки от реализации

продукции за период к среднему остатку оборотных средств (обычно к

остатку готовой продукции). Этот показатель выражает число оборотов

оборотных средств за рассматриваемый период. Другими словами, он показывает

сколько раз стоимость оборотных средств, равная их среднему остатку,

оборачивалась и возвращалась в денежной форме в течение данного

периода времени.

2. Коэффициент

закрепления оборотных средств – это величина, обратная коэффициенту

оборачиваемости. Он показывает,

какой объем материальных средств приходится в данном периоде на каждый

рубль реализованной продукции.

3. Средняя

продолжительность одного оборота в днях

- время, в течение которого совершается кругооборот

средств. Определяется отношением числа дней в периоде к коэффициенту

оборачиваемости в данном периоде. Это показатель удобен для сравнения

скорости обращения средств в различные периоды.

4. Сумма

средств, высвобождаемых из оборота при ускорении оборачиваемости,

определяется по формуле:

В = О1

– (РП1 * С0 / Д),

где О1 - средняя величина оборотных

средств в отчетном периоде,

РП1

-

выручка от реализации в отчетном периоде,

С0

- средняя продолжительность одного оборота в днях в базисном периоде,

Д – период, в календарных

днях.

2. Расчетная часть

Вариант 3. Тема: Статистические

методы изучения оборотных средств.

2.1. Условия задачи

Имеются

выборочные данные за год по предприятиям региона одного из видов деятельности

(выборка механическая 10%-ная) млн руб.:

Таблица 1. 10%

выборка по предприятиям региона.

|

№ предприятия п/п

|

Средний остаток материальных оборотных средств

|

Выручка от реализации продукции

|

|

1

|

155,853

|

2081,440

|

|

2

|

353,283

|

4701,120

|

|

3

|

76,500

|

312,730

|

|

4

|

207,932

|

1510,780

|

|

5

|

349,500

|

4051,800

|

|

6

|

161,700

|

2466,000

|

|

7

|

120,828

|

3750,411

|

|

8

|

156,800

|

2829,299

|

|

9

|

201,196

|

1328,114

|

|

10

|

85,024

|

847,993

|

|

11

|

256,100

|

2794,000

|

|

12

|

131,940

|

1497,008

|

|

13

|

242,034

|

2745,744

|

|

14

|

303,384

|

3711,203

|

|

15

|

145,514

|

1195,409

|

|

16

|

162,519

|

1560,075

|

|

17

|

263,617

|

3248,008

|

|

18

|

132,768

|

592,771

|

|

19

|

284,609

|

1677,602

|

|

20

|

195,268

|

2952,764

|

|

21

|

242,000

|

2609,000

|

|

22

|

142,281

|

1581,876

|

|

23

|

170,372

|

3479,457

|

|

24

|

270,185

|

2072,411

|

|

25

|

79,982

|

1396,811

|

|

26

|

275,308

|

4309,582

|

|

27

|

353,500

|

4642,394

|

|

28

|

121,330

|

2070,477

|

|

29

|

206,102

|

3802,558

|

|

30

|

228,727

|

2259,632

|

|

31

|

133,385

|

711,983

|

|

32

|

259,500

|

3943,099

|

|

33

|

316,716

|

3834,932

|

|

34

|

188,267

|

2978,496

|

Задание 1

Признак –

средний остаток материальных оборотных средств.

Число групп –

пять.

Задание 2

Связь между

признаками – средний остаток материальных оборотных средств и выручка от

реализации продукции.

Задание 3

С вероятностью

0,997 вычислите:

1. Ошибку выборки среднего остатка

материальных оборотных средств и границы, в которых будет находиться средний

остаток материальных оборотных средств предприятия в генеральной совокупности

2. Ошибку выборки доли предприятий со

средним остатком материальных оборотных средств не более 187 300 млн. руб.

и границы, в которых будет находиться генеральная доля.

Задание 4

Имеются

следующие данные о расходовании условного топлива для производства тепловой

энергии по городам региона:

Таблица 2. Расход условного топлива по

городам

|

Город

|

Расход топлива (в перерасчете на условное)

|

|

на всю произведен теплоэнергию

тыс.т усл. топлива

|

на един теплоэнергии, кг усл. топлива/гКал

|

|

базис

|

отчет

|

базис

|

отчет

|

|

1

|

669,7

|

644,7

|

163,1

|

162,4

|

|

2

|

696,8

|

725,2

|

191,1

|

178,6

|

|

3

|

398,1

|

388,2

|

133,4

|

135,7

|

Вычислить по городам региона:

1. Объем и структуру произведенной теплоэнергии в базисном и отчетом периодах.

2. Средний удельный расход условного

топлива на производство теплоэнергии в базисном и

отчетном периодах.

3. Индексы удельного расхода переменного

и постоянного состава, индекс структурных сдвигов.

4. Абсолютное изменение среднего

удельного расхода за счет отдельных факторов.

Показать взаимосвязь индексов,

взаимосвязь абсолютных пофакторных приростов среднего

удельного расхода.

Сделать выводы.

Решение задачи:

2.2. Задание 1.

Найдем интервал

по группам по формуле:

i = (Xmax

– Xmin ) / n

i = (353,5-76,5)/5 = 55,400

Таблица

3. Распределение по группам:

|

Группы

|

Распределение

|

|

1-ая

|

от 76,500-131,900

|

|

2-ая

|

от 131,900-187,300

|

|

3-ая

|

от 187,300-242,700

|

|

4-ая

|

от 242,700-298,100

|

|

5-ая

|

от 298,100-353,500

|

Таблица 4.

Данные по предприятиям с указанием группы:

|

№

|

Х

|

№ гр

|

У

|

|

1

|

2

|

3

|

4

|

|

1

|

155,853

|

2

|

2081,440

|

|

2

|

353,283

|

5

|

4701,120

|

|

3

|

76,500

|

1

|

312,730

|

|

4

|

207,932

|

3

|

1510,780

|

|

5

|

349,500

|

5

|

4051,800

|

|

6

|

161,700

|

2

|

2466,000

|

|

7

|

120,828

|

1

|

3750,411

|

|

8

|

156,800

|

2

|

2829,299

|

|

9

|

201,196

|

3

|

1328,114

|

|

10

|

85,024

|

1

|

847,993

|

|

11

|

256,100

|

4

|

2794,000

|

|

12

|

131,940

|

2

|

1497,008

|

Продолжение таблицы 4

|

13

|

242,034

|

3

|

2745,744

|

|

14

|

303,384

|

5

|

3711,203

|

|

15

|

145,514

|

2

|

1195,409

|

|

16

|

162,519

|

2

|

1560,075

|

|

17

|

263,617

|

4

|

3248,008

|

|

18

|

132,768

|

2

|

592,771

|

|

19

|

284,609

|

4

|

1677,602

|

|

20

|

195,268

|

20

|

2952,764

|

|

21

|

242,000

|

3

|

2609,000

|

|

22

|

142,281

|

2

|

1581,876

|

|

23

|

170,372

|

2

|

3479,457

|

|

24

|

270,185

|

4

|

2072,411

|

|

25

|

79,982

|

1

|

1396,811

|

|

26

|

275,308

|

4

|

4309,582

|

|

27

|

353,500

|

5

|

4642,394

|

|

28

|

121,330

|

1

|

2070,477

|

|

29

|

206,102

|

3

|

3802,558

|

|

30

|

228,727

|

3

|

2259,632

|

|

31

|

133,385

|

1

|

711,983

|

|

32

|

259,500

|

4

|

3943,099

|

|

33

|

316,716

|

5

|

3834,932

|

|

34

|

188,267

|

3

|

2978,496

|

Составил ряд

распределения предприятий по группам:

Таблица 5. Ряд распределения:

|

Х (инт-вал)

|

F

|

Fi (%)

|

|

76,500-131,900

|

6

|

17,647

|

|

131,900-187,300

|

9

|

26,471

|

|

187,300-242,700

|

8

|

23,529

|

|

242,700-298,100

|

6

|

17,647

|

|

298,100-353,500

|

5

|

14,706

|

|

итого

|

34

|

100

|

где:

f – частота, количество п\п в группе

Fi (%) – процентная доля группы в общем объеме выборки

Fi (%) найдем по формуле:

fi (%) = f/∑f

Таблица 6.

Данные о предприятиях

|

Х

|

F

|

Xi

|

(Xi * F)

|

(Xi - X)2*F

|

|

76,500-131,900

|

5

|

104,200

|

521,000

|

54024,894

|

|

131,900-187,300

|

10

|

159,600

|

1596,000

|

23894,844

|

|

187,300-242,700

|

8

|

215,000

|

1720,000

|

339,838

|

|

242,700-298,100

|

6

|

270,400

|

1622,400

|

23002,770

|

|

298,100-353,500

|

5

|

325,800

|

1629,000

|

68817,152

|

|

итого

|

34

|

-

|

7088,400

|

170079,498

|

где:

Xi

- середина

интервала, вычислил по формуле:

Xi = (Xmax + Xmin)/2

Х

– найдем по формуле:

X = ∑xf/∑f

X = 7088,400/34 = 208,452

Найдем

дисперсию, по формуле:

Дисперсия – это

средняя арифметическая квадратов отклонений отдельных значений признака от их

средней арифметической.

= 170079,498/34 = 5002,338

= 170079,498/34 = 5002,338

Найдем средне квадратическое

отклонение по формуле:

=

=  = 70,727

= 70,727

Таким образом, в среднем на 70,727

отличается индивидуальное значение признака в изучаемой совокупности от

среднего значения.

Рассчитаю коэффициент вариации, по

формуле:

V = /X

V = (70.727 / 208,452) * 100 = 33,925

Коэффициент вариации меньше 35% и

составляет 33,925% что означает что изучаемая совокупность однородна и ее

средним значениям можно доверять.

Мода и Медиана.

Мода – значение признака, наиболее

часто встречающееся в изучаемой совокупности.

Найдем Моду графическим способом:

(рис 1.)

Рис. 1. График Моды

Мода равна 159,600.

Медианой называется вариант,

расположенный в середине упорядоченного вариационного ряда, делящий его на две

равные части.

Найдем Медиану графическим способом:

(рис 2.)

Рис. 2. График Медианы

Таким образом, центром вариационного

ряда является 3 группа, а значит Медиана равна 145,700.

Выводы: Интервал по группам составил 55,400,

наибольшей по количеству предприятий является вторая группа, в которой

находится 10 предприятий. Дисперсия составила 5002,338, а среднеквадратическое

отклонение 70,727, что означает, что индивидуальное значение признака в

совокупности отличается на эту сумму от среднего значения. Коэффициент вариации

составил 33,925%, таким образом, изучаемая совокупность является однородной и

ее средние значения будут достоверными. Мода в вариационном ряду составила

159,6, а Медиана 145,700.

2.3. Задание 2.

Вычислим взаимосвязь среднего остатка

материальных оборотных средств и выручку от реализации продукции. Для этого

сделаем аналитическую группировку предприятий.

Таблица №7.

Аналитическая группировка предприятий.

|

группы

|

Уi

|

Уi

|

(Yi-Y)2

|

(Yi

-Y)2

|

|

№ п/п

|

группы Х

|

№ предп

|

|

1

|

76,500-131,900

|

3

|

312,730

|

1675,684

|

4854788,680

|

3531395,256

|

|

7

|

3750,411

|

1523552,034

|

|

10

|

847,993

|

2782542,597

|

|

25

|

1396,811

|

1252782,122

|

|

28

|

2070,477

|

198569,609

|

|

итог

|

|

5

|

8378,422

|

|

10612235,042

|

|

|

2

|

131,900-187,300

|

1

|

2081,440

|

1 799,532

|

188919,319

|

5134535,043

|

|

6

|

2466,000

|

2508,858

|

|

8

|

2829,299

|

98100,817

|

|

12

|

1497,008

|

1038525,065

|

|

15

|

1195,409

|

1744194,342

|

|

16

|

1560,075

|

913961,812

|

|

18

|

592,771

|

3699150,206

|

|

22

|

1581,876

|

872752,995

|

|

23

|

3479,457

|

928078,867

|

|

31

|

711,983

|

3254796,655

|

|

итог

|

|

10

|

17995,318

|

|

12740988,936

|

|

|

3

|

187,300-242,700

|

4

|

1510,780

|

2523,386

|

1010645,180

|

426,028

|

|

9

|

1328,114

|

1411283,413

|

|

13

|

2745,744

|

52741,649

|

|

20

|

2952,764

|

190685,492

|

|

21

|

2609,000

|

8632,547

|

|

29

|

3802,558

|

1655003,774

|

|

30

|

2259,632

|

65769,936

|

|

34

|

2978,496

|

213820,696

|

|

итог

|

|

8

|

20187,088

|

|

4608582,688

|

|

|

4

|

242,700-298,100

|

11

|

2794,000

|

3007,455

|

77234,802

|

1448648,189

|

|

17

|

3248,008

|

535706,154

|

|

19

|

1677,602

|

703059,611

|

|

24

|

2072,441

|

196823,104

|

|

26

|

4309,582

|

3216618,935

|

|

32

|

3943,099

|

2036358,967

|

|

итог

|

|

6

|

18044,732

|

|

6765801,573

|

|

|

5

|

298,100-353,500

|

2

|

4701,120

|

4188,290

|

4774362,656

|

13981285,939

|

|

5

|

4051,800

|

2358409,811

|

|

14

|

3711,203

|

1428298,668

|

|

27

|

4642,394

|

4521175,079

|

|

33

|

3834,932

|

1739348,177

|

|

итог

|

|

5

|

20941,449

|

|

14821594,392

|

|

|

Всего

|

|

34

|

85547,009

|

13194,347

|

49549202,630

|

24096290,456

|

где:

Уi – среднее значение выручки в группе,

найдем его по формуле:

Уi = ∑ Уi/n

Уi = 85547,009/34 = 2516,089

Найдем

Дисперсию выборки:

1)общ:  ∑ (Yi-Y)2

/ n = 49549202,630 / 34 = 1457329,489

∑ (Yi-Y)2

/ n = 49549202,630 / 34 = 1457329,489

2) м/гр: ∑

(Yi

-Y)2 f / ∑f = 24096290,456 / 34 = 708714,425

Найдем к-т детерминаций:

К-т детерминации

показывает долю общей вариации результативного признака, обусловленную

вариацией группировочного признака. Он равен

отношению межгрупповой дисперсии к общей:

ղ2 =  м/гр/ общ

м/гр/ общ

ղ2 = 708714,425 / 1457329,489 = 0,486

Найдем

эмпирические корреляционные отношения:

ղ = √ ղ2

ղ =

√0,486 = 0,697

Они составили

0,697 – таким образом, между изучаемыми групировочными

признаками существует существенная связь.

Выводы:

Из

полученных данных можно сказать, что средняя выручка по предприятиям

составила 2516,089 . Общая дисперсия, т.е. отклонение отдельных значений

признака от среднего значения составила 1457329,489, а межгрупповое

отклонение 708714,425. Коэффициент детерминации составил 0,486 что

говорит о достаточно существенной вариации вследствие чего эмпирические

корреляционные данные по остатку оборотных средств и выручке от реализации

составила 0,697 что говорит о сильной взаимосвязи между двумя признаками.

2.4. Задание 3.

С вероятностью

0,997 (по таблице Лапласа при вероятности 0,997 t = 3) найдем ошибку выборки среднего

материального остатка оборотных средств и границы среднего остатка материальных

оборотных средств, по формуле:

∆х = t√(/n) *(1-n/N)

∆х = 3√(5002.338/34)/(1-34/340) = 10,356

t – к-т доверия от вероятности;

Таким

образом, генеральная совокупность будет находиться в приделах от Хген (208,452-10,356 до 208,452+10,356)

или (198,096 до 218,808).

Найдем ошибку

выборки для доли предприятии со средним остатком материальных оборотных

средств не более 187 300 млн. руб. и границы, в которых будет находиться

генеральная доля.

Для начала

найдем искомую долю, по формуле:

W = (5+10)/34 = 0,441

Найдем

предельную ошибку выборки для доли, по формуле:

∆w = t

∆w = 3 *

(0,441(1-0,441)/34) * 0,9 = 0,242

Таким образом, искомые доли границы для доли W = (0.441-0.242 до 0,441+0,242) => (0,199

до 0,683) или от 19,9% до 68,3%.

Вывод:

Таким образом, генеральная совокупность среднего остатка материальных

оборотных средств находится в пределах Хген (198,096 до 218,808), а генеральная

совокупность доли предприятий со средним материальным остатком не

более 187 500 млн.руб. находится в пределах W (0,199 до 0,683).

2.5. Задание 4.

Имеются данные о расходе условного

топлива для производства теплоэнергии по городам

региона:

Таблица 8. Данные по расходы топлива

|

Город

|

Расход топлива (в перерасчете на условное)

|

|

на всю произведен теплоэнергию

тыс.т усл. топлива(q)

|

на един теплоэнергии, кг усл. топлива/гКал(m)

|

|

Базис(0)

|

Отчет(1)

|

Базис(0)

|

Отчет(1)

|

|

1

|

669,7

|

644,7

|

163,1

|

162,4

|

|

2

|

696,8

|

725,2

|

191,1

|

178,6

|

|

3

|

398,1

|

388,2

|

133,4

|

135,7

|

|

Итого

|

1764,6

|

1758,1

|

487,6

|

476,7

|

Найдем по городам региона:

1. Объем и структуру произведенной теплоэнергии в базисном и отчетном периодах, по формуле Vэн = q/m. Представил данные в таблице № 9

Таблица 9. Объем произведенной теплоэнергии

|

Город

|

Базис

|

Отчет

|

|

1

|

4,106

|

3,970

|

|

2

|

3,646

|

4,060

|

|

3

|

2,984

|

2,861

|

2. Средний удельный расход условного

топлива на производство теплоэнергии в базисном и

отчетном периодах, по формуле:

СУР = ∑q/n

В базисном периоде получилось

588,200, а в отчетном периоде 586,033 тыс.т усл.

топлива.

3. Найдем индексы удельного расхода

переменного и постоянного состава и индекс структурных сдвигов, по формулам:

Вычисления провел с помощью программы Microsoft Excel (рис. 3):

Рис. 3. Вычисления в Microsoft Excel.

Данные, отображенные в рис.4.:

Рис 4. Данные по индексам

Таким образом, расход

топлива по 3 городам района увеличился примерно на 0,038%.

4. Найдем абсолютное изменение среднего

удельного расхода за счет отдельных факторов:

a. За счет изменения расхода топлива

(∆q pq)

;

b. За счет изменения расхода на един

производимой теплоэнергии (∆p

pq);

Вычислим изменения по формулам:

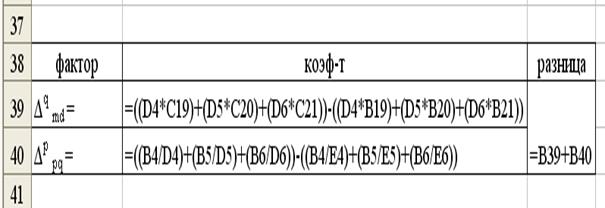

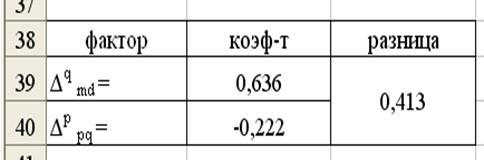

∆q md =  -

-

∆p pq =

∑q0/mо - ∑q0/m1

Вычисления провел с помощью программы Microsoft Excel (рис. 5):

Рис.5. Вычисления

отдельных факторов влияющих на удельный расход

Данные представил на рис. 6.:

Рис.6. Отдельные факторы, влияющие на

удельный расход

Таким образом,

за счет фактора «изменения объема расхода топлива производство энергий» сократилось

на 0,636 т. тон усл. топлива, а за счет фактора

«расход топлива на един теплоэнергии» производство

теплоэнергии увеличилось на 0,222 т.тон усл. топ.

Взаимосвязь

между абсолютными пофакторными приростами среднего

удельного расхода составила 0,413 (0,636+(-0,222)).

Вывод: за счет

сокращения расхода топлива производство теплоэнергии

сократилось на 0,636 т.тон усл. топлива или на 6,36

%, а за счет уменьшения расхода на един теплоэнергии

производство увеличилось на 0,222 т.тон усл. за счет

действия обоих факторов производство теплоэнергии

сократилось на 0,413 т.тон усл.

3. Аналитическая часть.

Проведем анализ оборотных фондов ОАО

АК ОЗНА

за III-IV квартал 2007 года.

1. Отечность за III квартал

Таблица 1.1 ОЗНА АК Бухгалтерский баланс по РСБУ III

кв. 2007 г.,

тыс. руб.

|

Показатель

|

На конец отчетного

периода

|

|

Итого внеоборотные активы

|

343 203

|

|

Итого оборотные активы

|

2 437 055

|

|

Итого активы

|

2 780 258

|

|

Итого капитал

|

1 059 842

|

|

Итого долгосрочные обязательства

|

494 654

|

|

Итого краткосрочные обязательства

|

1 225 762

|

|

Итого пассивов

|

2 780 258

|

Таблица 1.2 ОЗНА АК Отчет о прибылях и убытках по РСБУ

III кв. 2007 г.,

тыс. руб.

|

Показатель

|

За отчетный период

|

|

Валовая прибыль

|

1 048 773

|

|

Прибыль до налогообложения

|

780 743

|

|

Чистая прибыль

|

586 368

|

2. Отчетность за IV квартал

Таблица 2.1 ОЗНА АК Бухгалтерский баланс по РСБУ IV кв. 2007 г., тыс. руб.

|

Показатель

|

На конец отчетного

периода

|

|

Итого внеоборотные активы

|

343 200

|

|

Итого оборотные активы

|

245 038

|

|

Итого активы

|

588 238

|

|

Итого капитал

|

1 059 842

|

|

Итого долгосрочные обязательства

|

494 000

|

|

Итого краткосрочные обязательства

|

1 120 500

|

|

Итого пассивов

|

2 674 342

|

Таблица 2.3 ОЗНА АК Отчет о прибылях и убытках по РСБУ

IV кв. 2007

г., тыс. руб.

|

Показатель

|

За отчетный период

|

|

Валовая прибыль

|

1 154 850

|

|

Прибыль до налогообложения

|

886 820

|

|

Чистая прибыль

|

692 445

|

Найдем:

1. Коэффициент оборачиваемости оборотных

фондов (Коб)

2. Средняя продолжительность оборота,

дни (Воб)

3. Коэффициент закрепления оборотных

фондов (Кзакр)

4. Относительное высвобождение оборотных

средств, тыс.руб. (Мвысв)

5. Сделать выводы.

Коэффициент

оборачиваемости оборотных фондов (Коб) –

используется для характеристики числа оборотов. Найдем по формуле:

Коб = Р/О

где: Р – выручка предприятия;

- остаток оборотных

средств.

- остаток оборотных

средств.

Средняя

продолжительность оборота (Воб) – за

сколько дней на предприятии полностью сменяются оборотные средства.

Воб = Д/ Коб

где: Д – кол-во дней в периоде;

Коэффициент

закрепления оборотных фондов Кзакр - характеризует

сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от

реализации:

Кзакр = 1/ Коб

Наиболее важным

коэффициентом при анализе оборотных фондов является Высвобождение оборотных

средств Мвысв. Он показывает, насколько в изучаемом

периоде предприятие сэкономило или же наоборот перерасходовало оборотные

средства.

Мвысв = ((О0 * P1)/P0) – O1

где *0, *1 – базовый и отчетный период.

Вычисленные

данные представил в таблице.

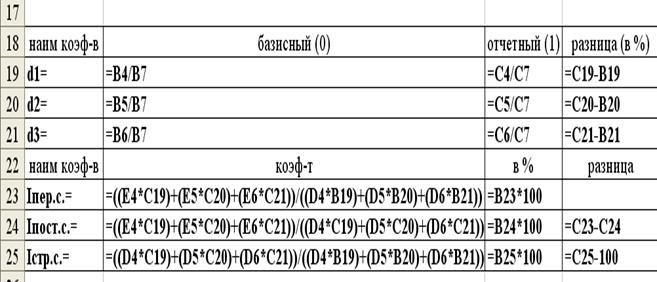

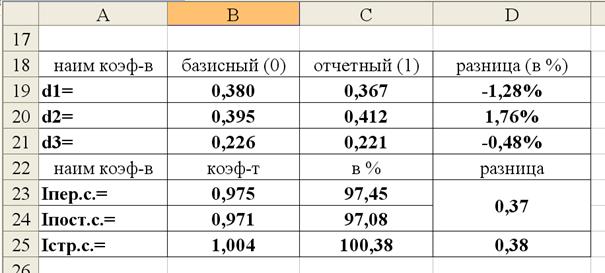

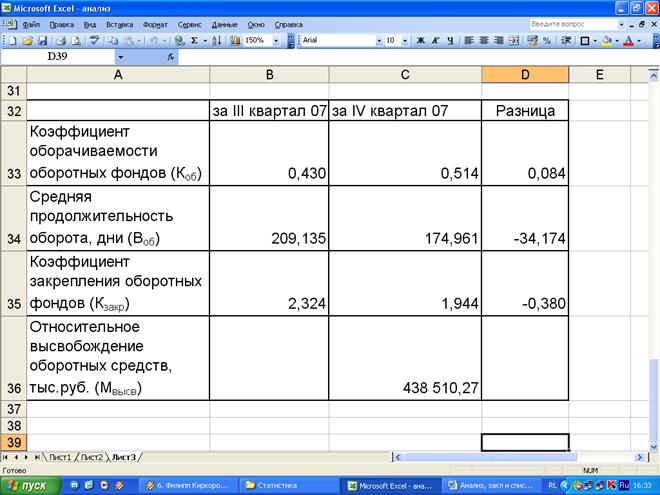

Таблица 3.

Аналитические показатели ОАО АК ОЗНА.

Расчетная таблица: таблица 4.

Расчетная таблица.

Рис.6. График к-ов оборачиваемости и закрепления оборотных фондов

Рис. 7. График продолжительности

одного оборота

Вывод: В IV квартале 2007 коэффициент

оборачиваемости увеличился на 0,084 и составил 0,514, что свидетельствует об

улучшении использований оборотных средств на заводе, за счет этого сократилась

среднее время оборота на 34,174 дней, что позволило снизить коэф-т

закрепления оборотных средств на 0,380 и привело к экономии 438 510,27

тыс.руб. Данные успехи в IV квартале можно объяснить сдачей годового плана производства и

поступлению основной выручки по заказам, в связи с этим и произошло некоторое

сокращение оборотных фондов.

На будущее заводу следует снижать

продолжительность оборота, для ускорения получения прибыли и сокращения от

хранения излишков ТМЦ на складах.

Заключение

Подводя

итоги контрольной работе, могу сказать, что оборотные фонды являются

важным фактором успешной работы любого предприятия. И от их эффективного

использования во многом зависит конкурентно способность предприятия.

В связи, с чем многие предприятия внимательно анализируют все изменения

во втором разделе баланса и часто проводят статистический анализ

своих оборотных фондов.

Я

работаю в ЗАО «Таганка» г.Октябрьский бухгалтером. Мы занимаемся

розничной торговлей шин и дисков на легковые и грузовые автомобили.

Нашими оборотными средствами выступает товар. В связи со спецификой

продукции спрос на нее строго сезонный – осенью и весной. В остальное

время для поддержания среднего уровня торговли, т.е. движения оборотных

фондов, применяем различные акции и крупные рекламные компании. Что

помогает существенно поддерживать уровень торговли, а значит и

размеры заработной платы.

Таким

образом, оборотные фонды являются важными для любого предприятия

в не зависимости от его сферы деятельности, и за ними обязателен

контроль и постоянный анализ.

Список использованной литературы.

1. В.Я. Горфинкеля, проф. Е.М.Куприянова.

Экономика предприятия – М.:,

«ЮНИТИ», 2006. – 450 с.

2. Гусаров В.М. Теория статистики. – М.:

Аудит, 2003. – 248 с.

3.

Кильдишев Г.С., Овсиенко

В.Е., Рабинович П.М., Рябушкин Т.В. Общая теория статистики. – М.: Статистика,

1980. – 423 с.

4.

Практикум по статистике: Учебное пособие для вузов /

под ред. В.М. Симчеры. ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с.

5. Баланс и отчет и прибылях и убытках

ОАО АК ОЗНА за III и IV квартал 2007 г. - http://www.rusbonds.ru/ereports.asp?emit=89219

– 8 апреля 2008г.