СОДЕРЖАНИЕ

Введение 3

1. Статистические методы изучения оборотных

средств 5

1.1. Состав оборотных средств 5

1.2. Оценка использования оборотных

средств в производстве 7

1.3. Экономия элементов оборотных средств на

предприятии

11

1.4. Оборотные средства и пути ускорения их оборачиваемости 14

2. Расчетная часть 20

Задание 1 20

Задание 2 25

Задание 3 30

Задание 4 33

3. Аналитическая часть 35

Заключение 38

Использованная литература 40

ВВЕДЕНИЕ

Для

обеспечения бесперебойного процесса производства наряду с основными

производственными фондами необходимы предметы труда, материальные ресурсы.

Предметы труда вместе со средствами труда участвуют в создании продукта труда,

его потребительной стоимости и образовании стоимости. Оборот вещественных

элементов оборотных производственных фондов (предметов труда) органически

связан с процессом труда и основными производственными фондами.

К оборотным

производственным фондам промышленных предприятий относится часть средств

производства (производственных фондов), вещественные элементы которых в

процессе труда в отличие от основных производственных фондов расходуются в

каждом производственном цикле, и их стоимость переносится на продукт труда

целиком и сразу. Вещественные элементы оборотных фондов в процессе труда

претерпевают изменения своей натуральной формы и физико-химических средств. Они

теряют свою потребительную стоимость по мере их производственного потребления.

Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные

фонды - обязательный элемент процесса производства, основная часть

себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии

на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их

добычу и производство, тем дешевле продукт.

Наличие у

предприятия достаточных оборотных средств является необходимой предпосылкой для

его нормального функционирования в условиях рыночной экономики.

Самое

главное, что необходимо усвоить, - это что дает предприятию эффективное

использование оборотных фондов и оборотных средств и какие мероприятия могут

способствовать снижению материалоемкости продукции и ускорению оборачиваемости

оборотных средств.

На основании

вышеизложенного считаю курсовую работу актуальной.

Цель работы

– рассмотреть статистические методы изучения оборотных фондов, порядок их формирования, оценку использования и пути экономии основных

фондов.

Работа

выполнена по материалам периодической печати, литературным источникам.

1.

СТАТИСТИЧЕСКИЕ МЕТОДЫ ИЗУЧЕНИЯ

ОБОРОТНЫХ

СРЕДСТВ

1.1.

Состав оборотных средств

Оборотные производственные средства

предприятий состоят из трех частей:

·

производственные запасы;

·

незавершенное производство и

полуфабрикаты собственного изготовления;

·

расходы будущих периодов.

Производственные запасы - это предметы труда,

подготовленные для запуска в производственный процесс; состоят они из сырья,

основных и вспомогательных материалов, топлива, горючего, покупных

полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных

частей для текущего ремонта основных фондов.

Незавершенное

производство и полуфабрикаты собственного изготовления - это предметы труда,

вступившие в производственный процесс: материалы, детали, узлы и изделия,

находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного

изготовления, не законченные полностью производством в одних цехах предприятия

и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы

будущих периодов - это невещественные элементы оборотных фондов, включающие

затраты на подготовку и освоение новой продукции, которые производятся в данном

периоде (квартал, год), но относятся на продукцию будущего периода (например,

затраты на конструирование и разработку технологии новых видов изделий, на

перестановку оборудования и др.).

Оборотные

производственные фонды в своем движении также связаны с фондами обращения,

обслуживающими сферу обращения. Они включают готовую продукцию на складах,

товары в пути, денежные средства и средства в расчетах с потребителями

продукции, в частности, дебиторскую задолженность. Совокупность денежных

средств предприятия, предназначенных для образования оборотных фондов и фондов

обращения, составляют оборотные средства предприятия.

Состав

оборотных средств предприятия иллюстрирует рис 1. Соотношение между отдельными

элементами оборотных фондов (в %) или их составными частями называется

структурой оборотных фондов.

Оборотные

фонды занимают подавляющую часть оборотных средств.

В общей

системе мероприятий по обеспечению режима экономии основное место занимает

экономия предметов труда, по которой принято понимать уменьшение затрат сырья,

материалов, топлива на единицу продукции, разумеется, без какого бы то ни было

ущерба для качества, надежности и долговечности изделия.

Экономическое

значение экономии оборотных фондов в современных условиях выражается в

следующем.

Снижение

удельных расходов сырья, материалов, топлива обеспечивает производству большие

экономические выгоды. Оно прежде всего дает возможность из данного количества

материальных ресурсов выработать больше готовой продукции и выступает поэтому

как одна из серьезных предпосылок увеличения масштабов производства.

Экономия

материальных ресурсов , внедрение в производство новых, более экономичных

материалов способствуют установлению в процессе воспроизводства более

прогрессивных пропорций между отдельными отраслями, достижению более

совершенной отраслевой структуры промышленного производства.

Стремление к

экономии материальных ресурсов побуждает к внедрению новой техники и совершению

технологических процессов.

Экономия в

потреблении материальных ресурсов способствует улучшению использования

производственных мощностей и повышению общественной производительности труда.

Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда

означает рост производительности общественного труда. Но дело не только в этом

- экономия материальных ресурсов влечет за собой экономию затрат также и живого

труда: сокращается относительный расход рабочей силы на транспортировку

материалов, их отгрузку и выгрузку, на их хранение.

Экономия

материальных ресурсов в огромной мере способствует снижению себестоимости

промышленной продукции. Уже в настоящее время на долю материальных затрат

приходится ¾ всех издержек

производства. В дальнейшем, с ростом технического уровня производства, доля

овеществленного труда в общих затратах по производству продукции будет

продолжать повышаться, и, следовательно, улучшение использования предметов

труда и средств труда будет являться основным направлением экономики

общественных издержек производства.

Существенно

влияя на снижение себестоимости продукции, экономия материальных ресурсов

оказывает положительное воздействие и на финансовое состояние предприятия.

Таким

образом, экономическая эффективность улучшения использования и экономия

оборотных фондов весьма велики, поскольку они оказывают положительное

воздействие на все стороны производственной и хозяйственной деятельности

предприятия.

1.2. Оценка использования оборотных средств в

производстве

Всемерное улучшение использования оборотных

средств - одна из важнейших задач промышленных предприятий. Чем лучше

используются сырье, топливо, вспомогательные материалы, тем меньше их

расходуется для выработки определенного количества продукции, тем самым

создается возможность увеличить объем производства промышленной продукции.

Различают показатели расхода материальных

ресурсов и показатели уровня полезного использования материальных ресурсов.

Расход материальных ресурсов представляет

собой их производственное потребление. Расход на производство охватывает все

количество материальных ресурсов, затраченных предприятием непосредственно на

выполнение программы по выпуску продукции. Потребление материальных ресурсов

характеризуется общим и удельным их расходом.

Общий расход материальных ресурсов - это

потребление отдельных видов или вместе взятых материальных ресурсов на

выполнение всей производственной программы в отчетном периоде. Общий расход

материальных ресурсов учитывается в

натуральном выражении; суммарный расход различных видов материальных ресурсов -

в стоимостном выражении.

Удельным расходом конкретного вида ресурсов называется их

средний расход на единицу произведенной годной продукции.

Его определяют делением всего количества

материальных ресурсов, израсходованных на производство данной продукции в отчетном

периоде Q, на количество годных единиц этой продукции N:

m = Q/N (1)

Можно

рассчитать также удельный расход материальных ресурсов на единицу

потребительского свойства однотипной продукции

m1 по формуле 2:

m1=∑m1q1/Q1 (2)

где m1 -

удельный расход материальных ресурсов на физическую единицу продукции;

q1-

количество единиц данной продукции, произведенной в отчетном периоде;

Q1 - общий

объем потребительского свойства продукции, произведенной в отчетном периоде.

Общей

характеристикой расхода материальных ресурсов на производство продукции служит

показатель материалоемкости М, который оценивает фактический расход

материальных ресурсов на единицу продукции (или единицу потребительского

свойства) в натуральном или стоимостном ее измерении. Этот показатель

непосредственно взаимосвязан с показателями, характеризующими расход отдельных

видов материальных ресурсов (металлоемкость, энергоемкость, топливоемкость),

измеряемыми в натуральном, натурально-стоимостном и стоимостном выражениях.

Материалоемкость продукции может быть

измерена различными показателями:

1) удельным

расходом материальных ресурсов на физическую единицу произведенной продукции

(удельная материалоемкость):

М= m = Q/N (3)

2) величиной

расхода нескольких видов материальных ресурсов в стоимостном выражении на

физическую единицу производимой продукции (руб., на 1 т, 1 м3, 1 м2 и т.д.):

M=∑Q

P / N (4)

где P - оптовые

цены на материальные ресурсы.

Эти формулы используются для исчисления

материалоемкости простых видов

продукции (электроэнергии, чугуна, стали и т.п.). Для сложных видов продукции

(например, продукции машиностроения) чаще используется такой показатель

материалоемкости, как расход конкретных материальных ресурсов на единицу

главного потребительского свойства. Так, материалоемкость электромотора

исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового

автомобиля характеристикой материалоемкости будет оценка материальных затрат на

1 т-км/ч перевозки грузов и т.д.

Для

разработки производственной программы и анализа

работы промышленных предприятий в каждой отрасли промышленности

применяются различные показатели уровня полезного использования материальных ресурсов, наиболее

полно отражающие условия использования в производстве материальных ресурсов и

охватывающих все стадии их производственного потребления.

В отраслях,

осуществляющих первичную переработку сырья, применяются такие показатели:

содержание полезного вещества в исходном

сырье (железа в руде, сахара в свекле и

т.п.);

степень использования полезного вещества,

содержащегося в исходном сырье, и процент потерь, возникающих в процессе

переработки сырья; конечный выход

годной продукции, рассчитываемый делением объема годного продукта на объем

исходного сырья и исчисляемый в процентах (результат следует умножить на

100).

Показателем выхода готовой продукции служит

использование для оценки его предельного

значения. Так, выход меди из руды составил 20%, но это не означает, что

плановый выход 100%.

Величиной

планового выхода меди может быть 23%, что будет отражать фактическое содержание

меди в руде.

В черной металлургии использование железа в

доменном и сталеплавильном производстве рассчитывается балансовым методом. В

приходной части баланса железа по доменному

производству показываются элементы и размеры расхода сырья (руда

различная, лом, стружка).В расходной части баланса определяются виды и размеры

полученной продукции, потерь и отходов (чугун различный, шлак, угар и т. п.)

Так же расчитываются балансы железа по сталеплавильному производству и балансы

металла по прокатному производству. Эти балансы позволяют определить расходные

коэффициенты, представляющие собой отношение веса затраченных материалов на

тонну годной продукции.

В отраслях машиностроения применяются свои

показатели определения уровня использования основного элемента оборотных фондов

- металла.

1.3.

Экономия элементов оборотных средств на предприятии

В условиях

перехода к рыночной экономике одной из важнейших задач каждого предприятия

становится экономия материальных ресурсов, так как именно материальные затраты

составляют большую часть издержек производства, от которых непосредственно

зависит величина прибыли.

Различают

источники и пути экономии материальных ресурсов.

Источники

экономии показывают, за счет чего может быть достигнута экономия. Пути (или

направления) экономии показывают, каким образом, при помощи каких

мероприятий может быть достигнута

экономия.

На каждом

предприятии имеются резервы экономии материальных ресурсов. Под резервами

следует понимать возникающие или возникшие, но еще не использованные (полностью

или частично) возможности улучшения использования материальных ресурсов.

С точки

зрения сферы возникновения и использования резервов экономии материальных

ресурсов они могут быть подразделены на три группы:

народнохозяйственные;

общепромышленно-межотраслевые;

внутрипроизводственные

(цеховые, заводские, отраслевые).

К

народнохозяйственным относятся резервы, которые имеют важное значение для

народного хозяйства и всех его отраслей: установление прогрессивных

народнохозяйственных пропорций в отраслевой структуре промышленности (в целях

ускоренного развития прогрессивных отраслей), в добыче и производстве

экономичных, искусственных и синтетических видов сырья и материалов;

совершенствование структуры топливно-энергетического комплекса;

совершенствование всего хозяйственного механизма в условиях рыночных отношений.

Общепромышленно-межотраслевые

резервы - это такие резервы, мобилизация которых зависит от установления

рациональных производственно-экономических связей между ведущими отраслями

промышленности (черная металлургия, машиностроение, химическая промышленность).

Эти резервы обусловлены особенностями развития отдельных отраслей

промышленности и экономических районов. Важнейшие из них имеют

народнохозяйственное значение. Вместе с тем масштабы их практической

мобилизации более ограничены и распространяются большей частью на

взаимосвязанные отрасли промышленности или крупные промышленные или

производственно-территориальные комплексы.

К

общепромышленным-межотраслевым резервам относятся: внедрение новых эффективных

способов и систем разработки месторождений полезных ископаемых, прогрессивных

технологических процессов их добычи, обогащения и переработки в целях повышения

степени извлечения полезных ископаемых из недр, обеспечение более полной и

комплексной переработки минераль ного сырья; развитие специализации,

кооперирования и комбинирования в промышленности; создание и развитие

предприятий различных форм собственности; повышение качества исходного сырья и

конструкционных материалов в отраслях-производителях в целях выполнения задач

по экономии материальных ресурсов народном хозяйстве и в отраслях-потребителях;

ускоренное развитие производства наиболее эффективных видов сырья и материалов.

К

внутрипроизводственным резервам относятся возможности улучшения использования

материальных ресурсов, непосредственно связанные с совершенствованием техники,

технологии организации процессов производства, освоением более совершенных

типов и моделей изделий, повышением качества продукции в конкретных отраслях и

подотраслях промышленности.

В эпоху

современной научно-технической революции ускорение научно-технического

прогресса во всех отраслях народного хозяйства является движущей силой развития

производительных сил общества. Все в большей мере происходит интенсивный

процесс органического соединения науки с производством, создающего широкие

возможности для систематического снижены материалоемкости промышленной

продукции.

В

зависимости от характера мероприятий основные направления реализации резервов

экономии ресурсов в промышленности и на производстве подразделяются на

производственно-технические и организационно-экономические.

К

производственно-техническим направлениям относятся мероприятия, связанные с

качественной подготовкой сырья к его производственному потреблению, совершенствованием

конструкции машин, оборудования и изделий, применением более экономичных видов

сырья, топлива, внедрением новой техники и прогрессивной технологии,

обеспечивающих максимально возможное уменьшение технологических отходов и

потерь материальных ресурсов в процессе производства изделий с максимально

возможным использованием вторичных материальных ресурсов.

В отраслях

первичной обработки сырья первоначальным мероприятием в борьбе за экономию

сырья является качественная подготовка сырья к обработке.

Большая роль

в снижении материалоемкости производства в основной отрасли народного хозяйства

- машиностроении принадлежит черной металлургии. Поэтому главным направлением

дальнейшего развития черной металлургии должны стать коренное улучшение

качества и увеличение выпуска эффективных видов металлопродукции.

К основным

организационно-экономическим направлениям экономии материальных ресурсов

относятся: комплексы мероприятий, связанных с повышением научного уровня

нормирования и планирования

материалоемкости промышленной продукции, разработкой и внедрением технически

обоснованных норм и нopмативов расхода материальных ресурсов; комплексы

мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в

ускоренном развитии производства новых, наиболее эффективных видов сырья и

материалов, топливно-энергетических ресурсов, совершенствовании топливного

баланса страны.

Главное

направление экономии материальных ресурсов на каждом предприятии - увеличение

выхода конечной продукции из одного и того же количества сырья и материалов на

рабочих местах (в бригадах, участках, цехах). Оно зависит от технического

оснащения производства, уровня мастерства работников, умелой организации

материально-технического обеспечения, количества норм расхода и запасов материальных

ресурсов, обоснованности их уровня.

1.4. Оборотные средства и пути ускорения их

оборачиваемости

К оборотным средствам относятся денежные

средства, необходимые предприятию для создания производственных запасов на

складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты

заработной платы и т.п.

Различают

состав и структуру оборотных средств.

Под составом

оборотных средств понимают совокупность элементов, образующих оборотные

средства. Деление оборотных средств на оборотные производственные фонды и фонды

обращения определяется особенностями их использования и распределения в сферах

производства продукции и ее реализации. Величина оборотных средств, занятых в

производстве, определяется в основном длительностью производственных циклов

изготовления изделий, уровнем развития техники, совершенством технологии и

организации труда. Сумма средств обращения зависит главным образом от условий

реализации продукции и уровня организации системы снабжения и сбыта продукции.

Оборотные

средства, обслуживающие процесс обращения продукции, представляют собой фонды

обращения. К ним относятся готовая к реализации продукция, находящаяся на

складах предприятия; продукция отгруженная, но не оплаченная потребителями;

денежные средства предприятия; средства в расчетах.

Соотношение

между отдельными элементами оборотных средств, выраженное в процентах,

называется структурой оборотных средств. Различие в структурах оборотных

средств отраслей промышленности обусловливается многими факторами, в частности

особенностями организации производственного процесса, условиями снабжения и

сбыта, местонахождением поставщиков и потребителей, структурой затрат на

производство.

Наибольшую

часть оборотных средств промышленных предприятий составляют

товарно-материальные ценности. Их удельный вес - 75 - 87%. Структура оборотных

средств в товарно-материальных ценностях по разным отраслям тоже различны.

Суммы

оборотных средств в производственных запасах сырья и материалов в разных

отраслях также различны, что обусловлено

технико-экономическими особенностями выпускаемой ими продукции.

Общим в

структуре оборотных средств различных отраслей промышленности является

преобладание средств, размещенных в сфере производства. На их долю приходится

более 70% всех оборотных средств.

По источникам

формирования оборотные средства делятся на собственные и заемные.

Собственные

оборотные средства - это средства, постоянно находящиеся в распоряжении

предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В

процессе движения собственные оборотные средства могут замещаться средствами,

являющимися по сути частью собственных, авансированными на оплату труда, но

временно свободными (в связи с единовременностью выплаты по заработной плате).

Эти средства называются приравненными к собственным, или устойчивыми пассивами.

Заемные

оборотные средства - кредиты банка, кредиторская задолженность (коммерческий

кредит) и прочие пассивы.

Эффективная

работа предприятия - это достижение максимальных результатов при минимальных

затратах. Минимизация затрат - это в первую очередь оптимизация структуры

источников формирования оборотных средств предприятия, т. е. разумное сочетание

собственных и кредитных ресурсов.

Оборотные

средства предприятия постоянно находятся в движении, совершая кругооборот. Из

сферы обращения они переходят в сферу производства, а затем из сферы

производства - вновь в сферу обращения и т.д. Кругооборот денежных средств

начинается с момента оплаты предприятием материальных ресурсов и других

элементов, необходимых производству, и заканчивается возвратом этих затрат в

виде выручки от реализации продукции. Затем денежные средства вновь

используются предприятием для приобретения материальных ресурсов и запуска их в

производство.

Время, в

течение которого оборотные средства совершают полный кругооборот, т.е. проходят

период производства и период обращения, называется периодом оборота оборотных

средств. Этот показатель характеризует среднюю скорость движения средств на

предприятии или отрасли. Он не совпадает с фактическим сроком производства и реализации

определенных видов продукции.

Управление

оборотными средствами состоит в обеспечении непрерывности процесса производства

и реализации продукции с наименьшим размером оборотных средств. Это означает,

что оборотные средства предприятий должны быть распределены по всем стадиям

кругооборота в соответствующей форме и в минимальном но достаточном объеме. Оборотные средства в

каждый момент всегда одновременно находятся во всех трех стадиях кругооборота и

выступают в виде денежных средств, материалов, незавершенного производства,

готовых изделий.

В

современных условиях, когда предприятия находятся на полном самофинансировании,

правильное определение потребности в оборотных средствах имеет особое значение.

Процесс

разработки экономически обоснованных величин оборотных средств, необходимых для

организации нормальной работы предприятия, называется нормированием оборотных

средств. Таким образом, нормирование оборотных средств заключается в

определении сумм оборотных средств, необходимых для образования постоянных

минимальных и в то же время достаточных запасов материальных ценностей,

неснижаемых остатков незавершенного производства и других оборотных средств.

Нормирование оборотных средств способствует выявлению внутренних резервов,

сокращению длительности производственного цикла, более быстрой реализации

готовой продукции.

Нормируют

оборотные средства, находящиеся в производственных запасах, незавершенном

производстве - остатках готовой продукции на складах предприятия. Это

нормируемые оборотные средства. Остальные элементы оборотных средств называются

ненормируемыми.

В процессе

нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы

оборотных средств характеризуют минимальные запасы товарно-материальных

ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей,

рублях на расчетную единицу и т.д.

Норматив оборотных средств представляет

собой произведение нормы оборотных средств на тот показатель, норма которого

определена. Рассчитывается в рублях.

Нормирование оборотных средств Ноб.с

представляет собой следующую сумму:

Ноб.с =Нnp.з + Нн.п

+ Нr.п (5)

где Нпр.з-

нормирование производственных запасов;

Нн.п -

нормирование незавешенного производства;

Нг.п -

нормирование запасов готовой продукции.

Эффективное

использование оборотных средств промышленных предприятий характеризуют три

основных показателя.

Коэффициент

оборачиваемости, который определяется делением объема реализации продукции в

оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп/СО (6)

где Ко, -

коэффициент оборачиваемости оборотных средств, обороты;

Рп - объем

реализованной продукции, руб.;

СО -средний

остаток оборотных средств, руб.;

Коэффициент оборачиваемости характеризует

число кругооборотов, совершаемых оборотными средствами предприятия за

определенный период (год, квартал), или показывает объем реализованной

продукции, приходящийся на 1 руб. оборотных средств.

Из формулы 6

видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1

руб. оборотных средств, либо к тому, что на этот же объем продукции требуется

затратить меньшую сумму оборотных средств.

Коэффициент

загрузки оборотных средств, величина которого обратна коэффициенту

оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1

руб. реализованной продукции:

Кз =

СО/Рп (7)

где Кз, -

коэффициент загрузки оборотных средств.

Длительность

одного оборота в днях, которая находится делением количества дней в периоде на

коэффициент оборачиваемости Ко.

Т=Д/Ко (8)

где Д -

число дней в периоде (360, 90).

Чем меньше

продолжительность оборота оборотных средств или больше число совершаемых ими

кругооборотов при том же объеме реализованной продукции, тем меньше требуется

оборотных средств, и, наоборот, чем быстрее оборотные средства совершают

кругооборот, тем эффективнее они используются.

Эффект

ускорения оборачиваемости оборотных средств выражается в высвобождении,

уменьшении потребности в них в связи с улучшением их использования. Различают

абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое

уменьшение потребности в оборотных средствах.

Относительное

высвобождение отражает как изменение величины оборотных средств, так и

изменение объема реализованной продукции. Чтобы определить его, нужно исчислить

потребность в оборотных средствах за отчетный год, исходя из фактического оборота

по реализации продукции за этот период и оборачиваемости в днях за предыдущий

год. Разность дает сумму высвобождения средств.

Эффективное

использование оборотных средств играет большую роль в обеспечении нормальной

работы предприятия, в повышении уровня рентабельности производства. К

сожалению, собственные финансовые ресурсы, которыми в настоящее время

располагают предприятия, не могут в полной мере обеспечить процесс не только

расширенного, но и простого воспроизводства.

2. РАСЧЕТНАЯ ЧАСТЬ

Задание

1

Имеются следующие

выборочные данные о кредиторской и дебиторской задолженностях предприятий

региона (выборка 5%-ная механическая) на конец года, тыс. руб.:

|

№

предприятия

|

Средний

остаток материальных оборотных средств

|

Выручка

от реализации продукции

|

|

1

|

155,853

|

2081,440

|

|

2

|

353,283

|

4701,120

|

|

3

|

75,500

|

312,730

|

|

4

|

207,932

|

1510,780

|

|

5

|

349,500

|

4051,800

|

|

6

|

161,700

|

2466,000

|

|

7

|

120,828

|

3750,411

|

|

8

|

156,800

|

2829,299

|

|

9

|

201,196

|

1328,114

|

|

10

|

85,024

|

847,993

|

|

11

|

256,100

|

2794,000

|

|

12

|

131,940

|

1497,008

|

|

13

|

242,034

|

2745,744

|

|

14

|

303,384

|

3711,203

|

|

15

|

145,514

|

1195,409

|

|

16

|

162,519

|

1560,075

|

|

17

|

263,617

|

3248,008

|

|

18

|

132,768

|

592,771

|

|

19

|

284,609

|

1677,602

|

|

20

|

195,268

|

2952,764

|

|

21

|

242,000

|

2609,000

|

|

22

|

142,281

|

1581,876

|

|

23

|

170,372

|

3479,457

|

|

24

|

270,185

|

2072,441

|

|

25

|

79,982

|

1396,811

|

|

26

|

275,308

|

4309,582

|

|

27

|

353,500

|

4642,394

|

|

28

|

121,330

|

2070,477

|

|

29

|

206,102

|

3802,558

|

|

30

|

228,727

|

2259,632

|

|

31

|

133,385

|

711,983

|

|

32

|

259,500

|

3943,099

|

|

33

|

316,716

|

3834,932

|

|

34

|

188,267

|

2978,496

|

По исходным данным:

1.

Построить

статистический ряд распределения предприятий по признаку – средний остаток

материальных оборотных средств, образовав пять групп с равными интервалами.

2.

Рассчитайте

характеристики интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент

вариации, моду и медиану.

Сделать выводы по

результатам выполнения задания.

Решение:

Образуем 5 группы с равными интервалами по признаку

прибыли от продаж

Величина

интервала рассчитывается по формуле:

i = (Xmax-Xmin)/количество групп,

где

Xmax, Xmin – соответственно максимальное и

минимальное значение признака i =(353,5-75,5)/5 = 55,6

Составим рабочую таблицу 2:

Таблица 2

|

№ группы

|

Группы прибыль

|

№

предприятия

|

Средний

остаток материальных оборотных средств

|

Выручка

от реализации продукции

|

|

1

|

75,5-131,1

|

3

|

75,5

|

312,73

|

|

25

|

79,982

|

1396,81

|

|

10

|

85,024

|

847,993

|

|

7

|

120,828

|

3750,41

|

|

28

|

121,33

|

2070,48

|

|

Итого

|

|

5

|

482,664

|

8378,42

|

|

2

|

131,1-186,7

|

12

|

131,94

|

1497,01

|

|

18

|

132,768

|

592,771

|

|

31

|

133,385

|

711,983

|

|

22

|

142,281

|

1581,88

|

|

15

|

145,514

|

1195,41

|

|

1

|

155,853

|

2081,44

|

|

8

|

156,8

|

2829,3

|

|

6

|

161,7

|

2466

|

|

16

|

162,519

|

1560,08

|

|

23

|

170,372

|

3479,46

|

|

Итого

|

|

10

|

1493,13

|

17995,3

|

|

|

3

|

186,7-242,3

|

34

|

188,267

|

2978,5

|

|

|

20

|

195,268

|

2952,76

|

|

|

9

|

201,196

|

1328,11

|

|

|

29

|

206,102

|

3802,56

|

|

|

4

|

207,932

|

1510,78

|

|

|

30

|

228,727

|

2259,63

|

|

|

21

|

242

|

2609

|

|

|

13

|

242,034

|

2745,74

|

|

|

Итого

|

|

8

|

1711,53

|

20187,1

|

|

|

4

|

242,3-297,9

|

11

|

256,1

|

2794

|

|

|

32

|

259,5

|

3943,1

|

|

|

17

|

263,617

|

3248,01

|

|

|

24

|

270,185

|

2072,44

|

|

|

26

|

275,308

|

4309,58

|

|

|

19

|

284,609

|

1677,6

|

|

|

Итого

|

|

6

|

1609,32

|

18044,7

|

|

|

5

|

297,9-353,5

|

14

|

303,384

|

3711,2

|

|

|

33

|

316,716

|

3834,93

|

|

|

5

|

349,5

|

4051,8

|

|

|

2

|

353,283

|

4701,12

|

|

|

27

|

353,5

|

4642,39

|

|

|

Итого

|

|

5

|

1676,383

|

20941,45

|

|

|

|

|

|

|

|

|

|

Исходные

данные для расчета средней арифметической, среднего квадратического отклонения, коэффициента

вариации представлены в таблице 3

Таблица 3

|

Средний

остаток материальных оборотных средств

|

Число предприятий, шт, fi

|

Середина интервала, xi

|

Xi*fi

|

xi-xср

|

(xi-xср)2

|

(xi-xср)2*fi

|

|

75,5-131,1

|

5

|

103,3

|

516,5

|

-104,6588

|

10953,4693

|

54767,3467

|

|

131,1-186,7

|

10

|

158,9

|

1589

|

-49,0588

|

2406,7682

|

24067,6817

|

|

186,7-242,3

|

8

|

214,5

|

1716

|

6,5412

|

42,7870

|

342,295917

|

|

242,3-297,9

|

6

|

270,1

|

1620,6

|

62,1412

|

3861,5258

|

23169,1549

|

|

297,9-353,5

|

5

|

325,7

|

1628,5

|

117,7412

|

13862,9846

|

69314,9232

|

|

Итого

|

34

|

|

7070,6

|

|

|

171661,402

|

Для

определения среднего значения кредиторской задолженности используем показатель

средней взвешенной арифметической:

xср = åxifi/åfi,

где xi – значение i-того показателя

(середина интервала)

fi – частота показателя

xср = 7070,6/34

=207,9588

Среднее

квадратическое отклонение представляет собой корень квадратный из дисперсии.

Дисперсия

рассчитывается по формуле:

s2 = å ((xi-xср) 2*fi)/ åfi

s2 = 1171661,402/34

= 5048,8648

Среднее

квадратическое отклонение составило:

s =71,0554

Среднее

квадратическое отклонение показывает, какова величина отклонения суммы среднего остатка оборотных

средств от средней величины.

Таким образом, отклонение

от средней величины составило 71,0554 тыс. руб.

Коэффициент

вариации V

рассчитывается по формуле:

V = s*100/xср

V = 34,18 %

Коэффициент вариации

показывает колеблемость изучаемого признака. В данном случае вариация составила

34,18 %, что означает высокую колеблемость

среднего остатка материальных оборотных средств в разных группах

предприятий и неоднородность совокупности.

Мода (Мо) представляет собой

значение, изучаемого признака,

повторяющегося с наибольшей частотой.

Медианой называется значение

признака, приходящееся на середину ранжированного ряда.

Медиана:

Me= x0 +i *

где x0 -

нижняя граница медианного интервала (медианным

называется первый интервал, накопленная частота которого превышает

половину общей суммы частот);

i - величина медианного интервала;

fMе -

частота медианного интервала;

SMе-1 – накопленная

частота интервала, предшествующего медианному;

Для установления медианного интервала необходимо определять накопленную частоту

каждого последующего интервала до тех пор,

пока она не превысит половины суммы накопленных частот

Для расчета медианы составим

таблицу 4:

Таблица 4

|

Интервал, тыс. руб.

|

Накопленная частота

|

|

75,5-131,1

|

5

|

|

131,1-186,7

|

15

|

|

186,7-242,3

|

23

|

|

242,3-297,9

|

29

|

|

297,9-353,5

|

34

|

34/2=17

Me= 186,7+55,6*((17-15)/23)

= 191,535 тыс. руб.

Мода:

Мо = x0 +i *

где x0 -

нижняя граница модального интервала (модальным

называется интервал, имеющий наибольшую частоту);

i - величина модального интервала;

fMo -

частота модального интервала;

fMo-1 -

частота интервала, предшествующего модальному;

fMo+1 -

частота интервала, следующего за модальным.

Модальный интервал – интервал с

границами 18659,6-23510,8

Mо= 131,1+55,6*(10-5)/((10-5)+(10-8))

=170,81 тыс. руб.

Задание

2

По исходным данным:

1. Установить наличие и

характер связи между признаками – средний остаток материальных оборотных

средств и выручка от реализации продукции методом аналитической группировки,

образовав пять групп с равными

интервалами по факторному признаку.

2. Измерить тесноту связи

между признаками с использованием коэффициента детерминации и эмпирического

корреляционного отношения.

Сделать выводы.

Решение:

Факторный признак – признак, под воздействием которых

изменяются другие признаки. В данном случае – средний остаток материальных

оборотных средств.

Данные

для определения связи методом аналитической группировки представлены в таблице

5

Таблица 5

|

№ пп

|

Группа

предприятий по среднему остатку оборотных средств, тыс. руб.

|

Количество

предприятий

|

Выручка на

группу предприятий, тыс. руб.

|

Выручка в

среднем на предприятие, тыс. руб.

|

|

1

|

75,5-131,1

|

5

|

8378,422

|

1675,6844

|

|

2

|

131,1-186,7

|

10

|

17995,318

|

1799,5318

|

|

3

|

186,7-242,3

|

8

|

20187,088

|

2523,3860

|

|

4

|

242,3-297,9

|

6

|

18044,732

|

3007,4553

|

|

5

|

297,9-353,5

|

5

|

20941,449

|

4188,2898

|

|

Итого

|

|

34

|

|

|

Данные таблицы характеризуют

зависимость между средним остатком материальных

оборотных средств и выручкой от реализации продукции.

Чем больше факторный признак (средний остаток материальных оборотных средств),

тем больше результативный признак – выручка от реализации продукции.

Для определения показателей тесноты связи

необходимо рассчитать эмпирическое

корреляционное отношение и коэффициент детерминации:

Коэффициент детерминации представляет

собой коэффициент корреляции в квадрате:

R = r2

r = å(хi-хср)(Уi-Yср)/nsxsy

sx = ((хi-хср)2/n) 0.5

sy = ((yi-yср)2/n) 0.5

Для определения

коэффициента корреляции r составим

таблицу 7

Таблица 7

Данные для определения коэффициента корреляции

|

№пп

|

X (оборотные средства)

|

Y (выручка)

|

Xi-Xср

|

(Xi-Xср)2

|

Yi-Yср

|

(Yi-Yср)2

|

(Xi-Xср)*(Yi-Yср)

|

|

1

|

155,853

|

2081,440

|

-49,2359

|

2424,1779

|

-434,6485

|

188919,3186

|

21400,3280

|

|

2

|

353,283

|

4701,120

|

148,1941

|

21961,4791

|

2185,0315

|

4774362,6560

|

323808,6866

|

|

3

|

75,500

|

312,730

|

-129,5889

|

16793,2937

|

-2203,3585

|

4854788,6795

|

285530,8950

|

|

4

|

207,932

|

1510,780

|

2,8431

|

8,0830

|

-1005,3085

|

1010645,1802

|

-2858,1512

|

|

5

|

349,500

|

4051,800

|

144,4111

|

20854,5539

|

1535,7115

|

2358409,8112

|

221773,7238

|

|

6

|

161,700

|

2466,000

|

-43,3889

|

1882,6002

|

-50,0885

|

2508,8578

|

2173,2870

|

|

7

|

120,828

|

3750,411

|

-84,2609

|

7099,9062

|

1234,3225

|

1523552,0340

|

-104005,1756

|

|

8

|

156,800

|

2829,299

|

-48,2889

|

2331,8218

|

313,2105

|

98100,8173

|

-15124,6034

|

|

9

|

201,196

|

1328,114

|

-3,8929

|

15,1550

|

-1187,9745

|

1411283,4127

|

4624,7148

|

|

10

|

85,024

|

847,993

|

-120,0649

|

14415,5901

|

-1668,0955

|

2782542,5971

|

200279,7881

|

|

11

|

256,100

|

2794,000

|

51,0111

|

2602,1281

|

277,9115

|

77234,8018

|

14176,5599

|

|

12

|

131,940

|

1497,008

|

-73,1489

|

5350,7676

|

-1019,0805

|

1038525,0655

|

74544,6595

|

|

13

|

242,034

|

2745,744

|

36,9451

|

1364,9374

|

229,6555

|

52741,6487

|

8484,6360

|

|

14

|

303,384

|

3711,203

|

98,2951

|

9661,9186

|

1195,1145

|

1428298,6681

|

117473,8501

|

|

15

|

145,514

|

1195,409

|

-59,5749

|

3549,1736

|

-1320,6795

|

1744194,3417

|

78679,4035

|

|

16

|

162,519

|

1560,075

|

-42,5699

|

1812,1999

|

-956,0135

|

913961,8122

|

40697,4385

|

|

17

|

263,617

|

3248,008

|

58,5281

|

3425,5337

|

731,9195

|

535706,1545

|

42837,8276

|

|

18

|

132,768

|

592,771

|

-72,3209

|

5230,3185

|

-1923,3175

|

3699150,2058

|

139096,1318

|

|

19

|

284,609

|

1677,602

|

79,5201

|

6323,4398

|

-838,4865

|

703059,6107

|

-66676,4958

|

|

20

|

195,268

|

2952,764

|

-9,8209

|

96,4509

|

436,6755

|

190685,4923

|

-4288,5644

|

|

21

|

242,000

|

2609,000

|

36,9111

|

1362,4263

|

92,9115

|

8632,5468

|

3429,4618

|

|

22

|

142,281

|

1581,876

|

-62,8079

|

3944,8375

|

-934,2125

|

872752,9952

|

58675,9637

|

|

23

|

170,372

|

3479,457

|

-34,7169

|

1205,2660

|

963,3685

|

928078,8668

|

-33445,2075

|

|

24

|

270,185

|

2072,441

|

65,0961

|

4237,4969

|

-443,6475

|

196823,1043

|

-28879,7038

|

|

25

|

79,982

|

1396,811

|

-125,1069

|

15651,7467

|

-1119,2775

|

1252782,1220

|

140029,3844

|

|

26

|

275,308

|

4309,582

|

70,2191

|

4930,7162

|

1793,4935

|

3216618,9345

|

125937,4256

|

|

27

|

353,500

|

4642,394

|

148,4111

|

22025,8424

|

2126,3055

|

4521175,0793

|

315567,2506

|

|

28

|

121,330

|

2070,477

|

-83,7589

|

7015,5602

|

-445,6115

|

198569,6089

|

37323,9474

|

|

29

|

206,102

|

3802,558

|

1,0131

|

1,0263

|

1286,4695

|

1655003,7744

|

1303,2693

|

|

30

|

228,727

|

2259,632

|

23,6381

|

558,7578

|

-256,4565

|

65769,9364

|

-6062,1338

|

|

31

|

133,385

|

711,983

|

-71,7039

|

5141,4552

|

-1804,1055

|

3254796,6551

|

129361,4746

|

|

32

|

259,500

|

3943,099

|

54,4111

|

2960,5633

|

1427,0105

|

2036358,9671

|

77645,1523

|

|

33

|

316,716

|

3834,932

|

111,6271

|

12460,6003

|

1318,8435

|

1739348,1775

|

147218,6210

|

|

34

|

188,267

|

2978,496

|

-16,8219

|

282,9777

|

462,4075

|

213820,6961

|

-7778,5918

|

|

Итого

|

6973,02

|

85547

|

|

208982,8017

|

|

49549202,6301

|

2342955,2535

|

r = 2342955,2535/(33*78,4*1207,2)

= 0,728

sx = (208982,8017/34)0,5 =78,4

sy = (49549202,6301/34)

0.5 =1207,2

R = 0,6152 = 0,530

Рассчитав коэффициент

детерминации, мы определили, что вариация результативного признака на 53 %

обусловлена изменением факторного признака, а на 47 % - неучтенными факторами.

Эмпирического

корреляционного отношения η рассчитывается как корень квадратный из

эмпирического коэффициента детерминации η2:

η2 = δx2/ σ2

η = (δx2/ σ2)0.5

где σ2 – общая

дисперсия, была рассчитана выше и составила: 6146,553

δx2 – межгрупповая дисперсия, она характеризует систематическую вариацию ,т.

е. различия в величине изучаемого признака, возникающие под влиянием

признака-фактора, положенного в основании группировки.

δx2 = (Σ(xiср - xcр)2*ni)/ Σni

Для расчета межгрупповой

дисперсии воспользуемся таблицей 8

Таблица 8

|

Группы предприятий

|

Количество предприятий

|

Средний остаток материальных

оборотных средств

|

Средний остаток материальных

оборотных средств среднем на предприятие

|

|

1

|

5

|

482,664

|

96,5328

|

|

2

|

10

|

1493,13

|

149,3132

|

|

3

|

8

|

1711,53

|

213,9408

|

|

4

|

6

|

1609,32

|

268,2198

|

|

5

|

5

|

1676,383

|

335,2766

|

|

По всем

предприятиям

|

34

|

6973,024

|

205,0889

|

δx2 = ((96,5328-205,0889)2*5+(149,3132-205,0889)2*10+(213,9408-205,0889)2

*8 + (268,2198-205,0889)2 * 6 +(335,2766-205,0889)2*5))/34

= 5862,22.

Эмпирический коэффициент

детерминации:

η2 = 5862,22/6146,553 = 0,9537

Эмпирическое

корреляционное отношение:

η= 0,977

Таким образом, оборотные

фонды объясняют 97,7 % выручки, а неучтенные факторы – 2,3 %.

Задание

3.

С вероятностью 0,997 определить:

- ошибку выборки среднего остатка материальных

оборотных средств и границы, в которых

будет находиться средний остаток материальных оборотных средств в генеральной совокупности,

- ошибку выборки доли предприятий со средним остатком

материальных оборотных средств не более 187300 млн. руб. и границы, в которых

будет находиться генеральная доля.

Предельная ошибка

выборки определяется по формуле:

Dx =tm = t((s2/n(1-n/N))^0,5

t = 3 при F(t) = 0,997

Ранее

рассчитанный показатель дисперсии оборотных средств составил:

s2 = 6146,553

Тогда,

при учете 10 % -ной выборки

Dx =3* ((6146,553/34 * (1- 0,1)) 0.5=38,26

Следовательно,

границы генеральной совокупности будут находиться в пределах:

205,0889-38,26<xср<205,0889+38,26

166,8289<xср<243,3489

Таким

образом, средняя величина материальных оборотных средств ожидается не менее 166,8289 тыс. руб. и не

более 243,3489 тыс. руб.

Определим

выборочную долю предприятий

со средним остатком материальных

оборотных средств не более 187,300 млн. руб. Количество этих предприятий - 5

w = 5/34 = 0,147 или 14,7 %

Определим

ошибку выборочной доли:

Dw = t((w*(1-w)/n)*(1-n/N))0.5 = 3*((0,147*(1-0,147)/34)*0,9)0.5

= 0,0728 или 17,28 %

С

учетом ошибки и с вероятностью 0,997 пределы удельного веса предприятий со средним остатком

материальных оборотных средств не более 187,300 млн. руб составят:

(14,7-7,28; 14,7+7,28)

(7,42; 21,98).

Задание

4

Имеются следующие данные

о расходовании условного топлива для производства тепловой энергии по городам

региона:

|

Город

|

Расход топлива в пересчете на

условное)

|

|

На всю произведенную теплоэнергию,

тыс. т усл. Топлива

|

На единицу теплоэнергии ,кг усл.

Топлива/ гКал

|

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

1

|

669,7

|

644,7

|

163,1

|

162,4

|

|

2

|

696,8

|

725,2

|

191,1

|

178,6

|

|

3

|

398,1

|

388,2

|

133,4

|

135,7

|

Вычислить по городам

региона:

1.

Объем

и структуру произведенной теплоэнергии в базисном и отчетном периодах.

2.

Средний

удельный расход условного топлива на

производство теплоэнергии в базисном и отчетном периодах.

3.

Индексы

удельного расхода переменного и постоянного состава, индекс структурных

сдвигов.

4.

Абсолютное

изменение среднего удельного расхода за счет отдельных факторов.

Показать взаимосвязи

индексов, взаимосвязи абсолютных пофакторных

приростов среднего удельного расхода.

Решение:

1.

Для

определения объема теплоэнергии необходимо разделить расход топлива общи на

расход топлива на единицу теплоэнергии.

Расчет представлен в

таблице 1

Таблица 1

|

Город

|

Теплоэнергия, тыс. гКал

|

Структура, %

|

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

1

|

4106,07

|

3969,83

|

38,24

|

36,45

|

|

2

|

3646,26

|

4060,47

|

33,96

|

37,28

|

|

3

|

2984,26

|

2860,72

|

27,80

|

26,27

|

|

Итого

|

10736,59

|

10891,02

|

100

|

100

|

Наибольший объем

теплоэнергии выработан в городе 1 в базисном году (38,24 % всего объема).

2. Средний удельный

расход топлива определяется по показателю средней взвешенной арифметической:

xср = åxifi/åfi,

где xi – значение i-того показателя

fi – частота показателя

В

базисном году: xср = (669,7+696,8+398,1)*1000/10736,59

= 164,4 кг/гКал

В

отчетном году: xср =

(644,7+725,2+388,2)*1000/10891,02 = 161,4 кг/гКал

Таким образом, в отчетном

году наблюдается снижение удельного расхода условного топлива на производство

теплоэнергии на 3 кг/гКал (161,4-164,4).

3.

Iпс = zср1/zср0,

где Iпс

- индекс переменного состава

zср1

zср0 –

удельный расход топлива в отчетном и

базисном периоде соответственно

Iпс = 161,4/164,4 = 0,982

Iфс = ∑z1q1/∑q1 : ∑z0q1/∑q1

где Iфс

- индекс фиксированнного (постоянного) состава

q0 q1 – объем топлива в базисном и отчетном периоде

соответственно

Iфс = (3969,83*162,1+4060,47*178,6+2860,72*135,7)/10891,02

:

(4106,07*162,1+3646,26*178,6+2984,26*135,7)/10891,02

= 1,0204

Iсс = ∑z0q1/∑q1 : ∑z0q0/∑q0

где Iфс

- индекс структурных сдвигов

Iсс =

(4106,07*162,1+3646,26*178,6+2984,26*135,7)/10891,02 :

(4106,07*163,1+3646,26*191,1+2984,26*133,4)/10736,59

= 0,9619

Iпс = Iфс * Iсс

Iпс = 1,0204*0,9619 = 0,982

Таким образом, на

изменение удельного расхода топлива повлияло изменение его объема (увеличение в

связи с этим составило 2,04 %) и структурные сдвиги (снижение составило 3,81 %)

4. Абсолютное изменение среднего удельного

расхода составило:

161,4-164,4 = - 3 кг/гКал

В том числе за счет

изменения объема:

164,4*0,0204

= 3,3

За счет структурных

сдвигов:

164,4 *(-0,0381) = -6,3

Итого: -6,3+3,3 = 3

кг/гКал

3. АНАЛИТИЧЕСКАЯ ЧАСТЬ

Обычно

предприятие заинтересовано в прогнозировании выручки. Такой прогноз

целесообразно выполнять с применением ППП Excel, пользуясь

корреляционно-регрессионным анализом.

Известно значение прибыли

за 6 месяцев 2006 года и стоимость оборотных средств за тот же период.

Спрогнозируем зависимость

прибыли от стоимости оборотных фондов. Исходные данные для прогноза

представлены в табл. 1

Таблица 1

Исходные

данные для анализа

|

Выручка Y

|

1136

|

1139

|

1141

|

1147

|

1153

|

1161

|

|

Оборотные средства, X

|

218

|

232

|

247

|

264

|

271

|

285

|

Определим связь между

факторами, используя коэффициент корреляции r. Для этого воспользуемся функцией

КОРРЕЛ в среде Excel.

Алгоритм расчета представлен на рис.

1.

Рис. 1. Алгоритм ввода формул

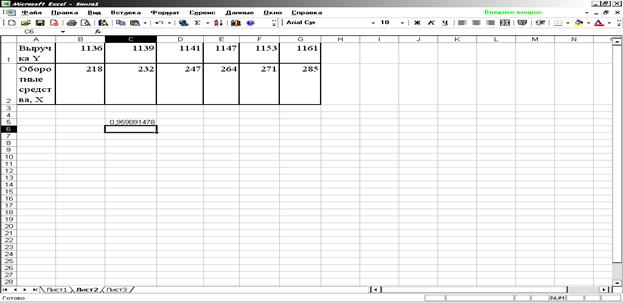

Рис. 2 – Результаты расчетов

При вводе соответствующих

данных, получили следующее значение коэффициента корреляции:

r = 0,959

Так как 0<r<1, то

связь между признаками прямая (с

увеличением x увеличивается y). Чем ближе значение коэффициента корреляции к 1, тем теснее связь

между факторами. В данном случае связь тесная и

чем больше объем оборотных средств, тем больше выручка предприятия.

Для построения линейной

модели необходимо составить таблицу 2.

Таблица 2

Расчетная таблица для построения

линейной модели

|

№

|

y

|

x

|

yx

|

y2

|

x2

|

yx

|

|

1

|

1136

|

218

|

247648

|

1290496

|

47524

|

1133,597

|

|

2

|

1139

|

232

|

264248

|

1297321

|

53824

|

1138,649

|

|

3

|

1141

|

247

|

281827

|

1301881

|

61009

|

1144,062

|

|

4

|

1147

|

264

|

302808

|

1315609

|

69696

|

1150,196

|

|

5

|

1153

|

271

|

312463

|

1329409

|

73441

|

1152,722

|

|

6

|

1161

|

285

|

330885

|

1347921

|

81225

|

1157,774

|

|

СУММА

|

6877

|

1517

|

1739879

|

7882637

|

386719

|

6877

|

|

СРЕДНЕЕ

|

1146,166667

|

252,833333

|

289980

|

1313773

|

64453,167

|

1146,167

|

|

|

|

|

|

|

|

|

|

|

Сумма и среднее значение найдены с помощью статистических функций СУММ и СРЗНАЧ

Линейная

регрессия сводится к нахождению уравнения вида

yx=

a+bx

b =

,

,

b = (289980-1146,167*252,833)/(64453,167-252,8332)

= 0,36084

a =  = 1054,934

= 1054,934

тогда

yx = 1054,934+0,36084x

Значения yx представлены в таблице 2, графе 7.

Зависимость между факторами отобразим

на графике (рис. 3).

Рис. 3. Зависимость выручки от суммы оборотных средств

Таким образом, полученная модель показала прямую

зависимость между изучаемыми признаками. Так, чем больше сумма оборотных

средств, тем выше прибыль предприятия.

ЗАКЛЮЧЕНИЕ

На основании

выполненной работы можно сделать следующие выводы.

Оборотные средства предприятия

представляют собой экономическую категорию, в которой переплетается

множество теоретических и практических аспектов. Среди

них весьма важным является вопрос о сущности, значении и основах

организации оборотных средств.

В своем обороте фонды

последовательно принимают денежную,

производительную и товарную формы,

что ведет к их разделению на производственные фонды и фонды обращения.

Вещественным носителем производственных фондов являются средства производства, средства

труда, предметы труда. Готовая продукция

вместе с денежными средствами в расчетах образует фонды обращения.

К оборотным производственным фондам

промышленных предприятий относят часть средств производства, вещественные

элементы которых в процессе труда в отличие от основных производственных фондов

расходуются в каждом производственном цикле, и их стоимость переносится на

продукт труда целиком и сразу. Вещественные элементы оборотных фондов в

процессе труда претерпевают изменения своей натуральной формы и физико - химических

средств. Они теряют свою потребительную стоимость по мере их производственного

потребления. Оборотные производственные фонды состоят из трех частей:

производственные запасы, незавершенное производство и полуфабрикаты

собственного изготовления, расходы будущих периодов.

Фонды обращения

обслуживают сферу производства. Они включают готовую продукцию на складе,

товары в пути, денежные средства и средства в расчетах с потребителями

продукции, в частности, дебиторскую задолженность.

Кругооборот фондов предприятий

начинается с авансирования стоимости в денежной форме на приобретение

средств производства.

Кругооборот фондов

предприятий может совершаться только при наличии определенной авансированной

стоимости в денежной форме. В теории и практике эта стоимость приняла название

оборотных средств.

Оборотные средства

выступают прежде всего как стоимостная категория: на практике они не являются материальными

ценностями, ибо из них нельзя

производить готовую продукцию. Являясь

стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму

производственных запасов,незавершенного

производства, готовой продукции.

Оборотные средства не расходуются,

не затрачиваются, не потребляются, а авансируются (отличительная черта

соб.средств) с тем, чтобы возвратиться после одного кругооборота и вступить в

другой. оборотные фонды непосредственно участвуют в создании новой

стоимости, а оборотные средства

- косвенно, через оборотные фонды.

В процессе кругооборота оборотные

средства воплощают свою стоимость в оборотных фондах и

поэтому посредством последних функционируют

в процессе производства, участвуют в

формировании издержек производства.

СПИСОК ЛИТЕРАТУРЫ

1. Адамов В. Е., Ильенкова С. Д.,

Сиротина Т. П., Смирнов И. А. Экономика и статистика фирм. – М.: Финансы и

статистика, 2001

2. Громыко Г. Л. Теория статистики:

Практикум. – М: ИНФРА-М, 2003

3. Громыко Г. Л. Теория статистики:

Учебник. – М: ИНФРА-М, 2005

4. Елисеева И. И. Юзбашев М. М. Общая

теория статистика. – М.: Финансы и статистика, 2000

5. Общая теория статистики:

Статистическая методология и изучение коммерческой деятельности: Учебник/Под

ред. О. Э. Башиной, А. А. Спирина. – М.: Финансы и статистика, 2005

6.

Теория

статистики /Под ред. Р. А. Шмойловой – М.: Финансы и статистика, 2000

7.

Переяслова И. Г. Колбачев Е. Б. Основы

статистики. – Ростов-на –Дону: Феникс, 2001

8.

Статистика

/ Под ред. Елисеевой И.И. – М.: Финансы и статистика, 2001

9.

Статистика

финансов / Под ред. Елисеевой И. И. М:, Финансы и статистика, 2004

10.

Экономическая

статистика /Под ред. Ю. И. Иванова. – М.: ИНФРА-М, 2003