Содержание

Введение. 3

1. Теоретическая часть. 4

1. 1 Понятие о статистическом исследовании

бюджета. 4

1. 2 Анализ государственного бюджета РФ.. 11

1. 3 Методы, применяемые в работе. 23

2.

Практическая часть. 25

3. Аналитическая часть. 40

3. 1 Постановка задачи. 40

3. 2 Методика решения задачи. 40

3. 3. Технология выполнения расчетов. 41

3. 4 Результаты проведенных расчетов. 43

Заключение. 44

Список

литературы.. 46

Введение

Актуальность темы курсовой работы определяется тем, что статистика

государственного бюджета изучает состояние бюджетной сферы на основе

информации об объемах аккумулированных финансовых ресурсов и произведенных

расходов в бюджетной системе РФ, а, следовательно, от того, насколько адекватно отражает она состояние

государственных финансов на каждой временной стадии бюджетного процесса:

составления, рассмотрения, утверждения, использования, зависит в дальнейшем

качество принимаемых решений по формированию использованию бюджетных средств.

Именно под таким углом зрения необходимо

исследовать, анализировать, сопоставлять, прогнозировать

статистические показатели бюджетного процесса.

В теоретической части курсовой работы

рассмотрены теоретические вопросы статистического изучения объема, состава и

динамики доходов и расходов государственного бюджета.

В практической части курсовой работы выполнено

статистическое исследование объема,

состава и динамики доходов и расходов тридцати субъектов РФ за полугодие.

В аналитической части курсовой работы

проведено самостоятельное статистическое исследование ряда динамики доходов

государственного бюджета РФ в 2000-2005 гг.

Расчеты показателей динамики доходов

государственного бюджета РФ выполнены с применением прикладного пакета программ

обработки электронных таблиц MS Excel в среде Windows.

1. Теоретическая часть

1. 1 Понятие о статистическом

исследовании бюджета

Федеральный бюджет

- централизованный бюджет, утвержденный высшими

законодательными органами РФ.

Бюджеты территорий

- основной финансовый план формирования и использования

денежного фонда региона, который утверждается высшими

органами власти национальных государственных и административно-территориальных

образований РФ.

Основные показатели статистики

государственных финансов, характеризующие бюджетную систему

РФ:

-

общая величина доходов, расходов, дефицита

государственного бюджета;

-

динамика консолидированного бюджета;

-

структура доходов и расходов консолидированного бюджета;

-

структура налоговых доходов по уровням

бюджетной системы РФ;

-

величина расходов, показатели исполнения,

дефицита и источники финансирования федерального бюджета;

-

величина доходов и расходов, динамика и

структура доходов и расходов бюджетов субъектов РФ;

-

источники распределения средств от

приватизации;

-

величина поступлений налогов и сборов, их

задолженность в бюджетную систему РФ;

-

показатели исполнения бюджетов Пенсионного фонда, Фонда

социального страхования, Государственного фонда занятости населения, федерального, территориального фондов

социальной поддержки населения,

обязательного медицинского страхования, государственных внебюджетных социальных фондов и др.;

-

показатели исполнения бюджетов федерального и

территориальных дорожных фондов, экологических (по субъектам

РФ), Российского фонда технологического развития

Минпромнауки, фондов финансирования общеотраслевых и

межотраслевых НИОКР по освоению

новых видов продукции (по субъектам);

-

источники финансирования бюджетного

дефицита;

-

величина государственного внутреннего долга;

-

взаимосвязь фискальной политики,

экономического роста и уровня жизни населения;

-

аналитические показатели эффективности

проведения государством фискальной политики.

Особенностью бюджетного процесса является

использование хозяйственной операции, которая предполагает наличие двух сторон

- участников операции. Отсюда создание двух потоков:

-

один - к участнику поступления,

-

другой - от участника платежа.

Поступления увеличивают финансовые активы

государства, а платежи уменьшают их.

Экономическая операция представляет собой

экономический поток, отражающий создание, преобразование, обмен, передачу или

исчезновение экономической стоимости и осуществляемый посредством смены прав

собственности на товары, финансовые активы, оказание услуг, предоставление

труда, капитала.

Рис. 1. 1. Система статистических показателей

бюджетной системы РФ

В соответствии с бюджетным и

налоговым законодательством РФ в распоряжение органов государственной власти

РФ, субъектов РФ, органов местного самоуправления поступают денежные средства

безвозмездно и безвозвратно - доходы бюджета. Доходы, поступающие в бюджет,

делятся на текущие (налоговые и неналоговые) и капитальные.

Данная группировка

представлена в таблице 1. 1.

Таблица

1.1 - Доходы бюджета

|

Виды дохода

|

Характеристика

|

|

Налого-

вые

|

К ним относятся

федеральные, региональные, местные налоги, сборы, пени, штрафы, предусмотренные

налоговым законодательством Российской Федерации

|

|

Неналого-вые

|

К ним относятся:

- доходы от использования имущества,

находящегося в государственной или муниципальной собственности;

- доходы от платных

услуг, оказываемых соответствующими органами государственной власти, органами

местного самоуправления, бюджетными учреждениями, находящимися в ведении

соответственно федеральных органов исполнительной власти, органов

исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

- средства,

полученные в результате применения мер гражданско-правовой, административной и

уголовной ответственности, в том числе штрафы, конфискации, компенсации,

средства, полученные в результате возмещения вреда, причиненного

Российской Федерации, субъектам Российской Федерации, муниципальным

образованиям, и иные суммы принудительного изъятия;

- доходы в виде

финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней

бюджетной системы Российской Федерации;

иные неналоговые

доходы.

|

|

Капиталь-ные

|

К ним относятся:

доходы от продажи основных фондов, государственных запасов и резервов,

земли, целевые перечисления на строительство зданий и сооружений для

бюджетных организаций и учреждений, на покупку оборудования

|

Формой взимания денежных средств государством

и муниципальными образованиями с институциональных единиц и физических лиц

является налог. Совокупность обязательных, безвозмездных индивидуальных

платежей образует однонаправленный финансовый поток, выступающий в форме

налога. При этом происходят отчуждение прав собственности от источника

налогообложения и присвоение их государством для финансового обеспечения его

хозяйственной деятельности.

Денежные средства, направляемые на финансовое

обеспечение задач и функций государства и местного самоуправления, составляют

расходы бюджета.

Расходы включают все невозвратные платежи

независимо от того, являются ли они возмездными (в обмен на что-то) или

безвозмездными и для каких целей осуществляются (текущих или капитальных). Возвратные

исходящие потоки классифицируются как финансирование.

Все государственные и муниципальные расходы

финансируются за счет бюджетных средств, средств государственных внебюджетных

фондов, аккумулированных в бюджетной системе Российской Федерации.

Расходы формируются по следующим

направлениям:

-

на финансирование отраслей экономики

(промышленность, сельское хозяйство, рыболовство, строительство, транспорт, связь

и др.);

-

на финансирование социально-культурного

развития;

-

на содержание органов государственной власти

и управления, правоохранительных органов; расходы на национальную оборону,

международную деятельность;

-

расходы, связанные с обслуживанием государственного

долга, и др.

Экономическое содержание расходов бюджетов

определяют их виды, отраженные в таблице 1.2.

Таблица 1. 2 – Расходы

бюджета

|

Капитальные

расходы

|

Текущие

расходы

|

|

Направлены на:

- обеспечение

инновационной и инвестиционной

деятельности. Утверждается инвестиционная программа, в соответствии с которой в действующие или вновь создаваемые институциональные единицы (юридические лица) направляются инвестиции, представляющие собой статьи расходов бюджета;

- предоставление

кредитов в качестве бюджетных средств на инвестиционные цели

юридическим лицам. На проведение капитального (восстановительного) ремонта с

целью создания или увеличения имущества, находящегося в

собственности РФ, субъектов РФ, муниципальных образований;

- другие расходы

бюджета, включенные в капитальные расходы в соответствии с экономической классификацией расходов бюджетов РФ

|

Направлены на:

- обеспечение

текущего функционирования органов государственной власти, органов

местного самоуправления,

бюджетных учреждений;

- оказание

государственной поддержки другим бюджетам, отдельным отраслям экономики в

форме дотаций, субсидий, субвенций на текущее финансирование;

- другие расходы

бюджетов, не включенные в капитальные расходы в соответствии с

бюджетной классификацией РФ.

Дотации - бюджетные средства, предоставляемые бюджету

другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субсидия - бюджетные средства, предоставляемые бюджету

другого уровня бюджетной системы РФ, физическому, юридическому лицу на условиях долевого финансирования

целевых расходов.

Субвенции - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, юридическому лицу

безвозмездно, безвозвратно на осуществление

определенных целевых расходов.

|

Основой осуществления расходов бюджетной

системы РФ являются:

-

минимальные государственные социальные

стандарты;

-

нормативы финансовых затрат на оказание

государственных услуг;

-

единые методологические основы расчета

минимальной бюджет

ной обеспеченности.

Трансферты населению - бюджетные средства для

финансирования обязательных выплат населению: пенсий, стипендий, пособий,

компенсаций, других социальных выплат, установленных законодательством РФ, законодательством

субъектов РФ, правовыми актами органов местного самоуправления.

Сбор - обязательный взнос, взимаемый с

организаций и физических лиц. Уплата его является одним их условий совершения в

интересах плательщиков сборов государственными органами, органами местного самоуправления,

должностными лицами юридически значимых действий, включая предоставление

определенных прав или выдачу разрешений (лицензий).

Величина превышения расходов над доходами

бюджета образует статистический показатель - дефицит (превышение доходов над

расходами -профицит). Дефицит федерального бюджета финансируется из внутренних

и внешних источников. Внутренние источники включают: кредиты, полученные РФ от

кредитных организаций в валюте РФ; бюджетные ссуды, полученные от бюджетов

других уровней бюджетной системы РФ; государственные займы, осуществляемые

путем выпуска ценных бумаг от имени РФ. Внешние источники состоят из:

государственных займов, осуществляемых в иностранной валюте методом выпуска

ценных бумаг от имени РФ; кредитов правительств иностранных государств, банков,

фирм, международных финансовых организаций (в иностранной валюте).

Бюджетная ссуда - бюджетные средства,

предоставляемые другому бюджету на возвратной, безвозмездной или возмездной

основе на срок не более 6 месяцев в пределах финансового года. В действующем

международном стандарте по статистике государственных финансов статистика

государственного бюджета осуществляется на кассовой основе. В СНС - на основе

начисления сумм. В связи с этим возникает ряд проблем, которые следует детально

исследовать при сопоставлении данных. Важное значение при анализе бюджетного

процесса имеет изучение динамики и структуры бюджетов различных уровней.

Следует помнить, что в условиях инфляционного хозяйствования изучение динамики

финансовых потоков должно осознаваться с двух точек зрения: номинальной и

реальной. Особое социальное значение имеют относительные показатели государственного

бюджета в расчете на душу, населения.

Сопоставление показателей на душу населения

по различным регионам страны позволит увидеть, какая из местностей в большей

степени социально обеспечена на тот или иной период времени.

1. 2 Анализ государственного

бюджета РФ

Проведем анализ государственного бюджета

Российской Федерации по объему, составу и динамике доходов и расходов за

2005-2006 гг.

Таблица 1. 3 - Исполнение

консолидированного бюджета

(по данным Федерального казначейства), млрд.руб.

|

Месяцы

|

Доходы

|

Расходы

|

Профицит

|

|

2005г.

|

|

Январь

|

631,4

|

287,9

|

343,5

|

|

Январь-февраль

|

1090,4

|

631,1

|

459,3

|

Продолжение таблицы 1. 3

|

Месяцы

|

Доходы

|

Расходы

|

Профицит

|

|

I квартал

|

1716,3

|

1060,9

|

655,4

|

|

Январь-апрель

|

2339,9

|

1553,7

|

786,2

|

|

Январь-май

|

2907,4

|

1987,8

|

919,5

|

|

I полугодие

|

3513,8

|

2443,1

|

1070,7

|

|

Январь-июль

|

4146,6

|

2938,3

|

1208,3

|

|

Январь-август

|

4801,3

|

3445,2

|

1356,1

|

|

Январь-сентябрь

|

5424,1

|

4098,2

|

1325,9

|

|

Январь-октябрь

|

6139,7

|

4468,6

|

1671,1

|

|

Январь-ноябрь

|

6832,6

|

4931,8

|

1900,8

|

|

Год

|

8579,6

|

6820,6

|

1759,0

|

|

2006г.

|

|

Январь

|

579,8

|

280,9

|

298,9

|

|

Январь-февраль

|

1151,3

|

702,9

|

448,4

|

|

I квартал

|

1989,5

|

1274,2

|

715,3

|

|

Январь-апрель

|

2693,9

|

1843,3

|

850,6

|

|

Январь-май

|

3560,2

|

2365,5

|

1194,8

|

|

I полугодие

|

5384,5

|

3981,8

|

1402,7

|

|

Январь-июль

|

5717,9

|

4063,6

|

1654,4

|

|

Январь-август

|

6715,3

|

4737,8

|

1977,5

|

|

|

|

|

|

Представим графически динамику

доходов и расходов государственного бюджета в 2005-2006 гг. на рисунке 1. 2.

Рис. 1. 2. Динамика доходов и расходов государственного

бюджета в 2005-2006 гг.

Рис. 1. 2. Динамика доходов и расходов государственного

бюджета в 2005-2006 гг.

По данным таблицы 1. 3 и рисунка 1. 2 можно отметить, рост доходов и

расходов консолидированного бюджета, при этом во всех рассмотренных периодах

доходы превышали расходы. Таким образом,

в течение всего 2005 года и 8-ми месяцев 2006 г. можно отметить профицит

консолидированного бюджета.

Кроме этого профицит в первом полугодии 2005 года выше доходов в первом

полугодии 2006 года на 332 млрд. руб.

Таблица 1. 4 - Структура

консолидированного бюджета

в январе-августе 2006 года

|

Показатели

|

Млрд.

рублей

|

В % к

итогу

|

январь-август 2005г.

|

|

млрд.

рублей

|

в % к

итогу

|

|

Доходы

|

6715,3

|

100

|

4801,3

|

100

|

|

из них:

налог на прибыль организаций

|

1076,9

|

16,0

|

887,7

|

18,5

|

|

налог на доходы физических лиц

|

567,6

|

8,5

|

430,3

|

9,0

|

|

налоги и взносы на социальные нужды

|

854,6

|

12,7

|

172,0

|

3,6

|

|

из них единый социальный налог

|

291,6

|

4,3

|

172,0

|

3,6

|

|

налог на добавленную стоимость:

|

|

|

|

|

|

на товары (работы, услуги), реализуемые на

территории Российской Федерации

|

621,8

|

9,3

|

737,0

|

15,4

|

|

на товары, ввозимые на территорию Российской

Федерации

|

353,5

|

5,3

|

271,2

|

5,7

|

|

акцизы по подакцизным товарам (продукции):

|

|

|

|

|

|

производимым на территории Российской Федерации

|

162,2

|

2,4

|

159,0

|

3,3

|

|

ввозимым на территорию Российской Федерации

|

10,2

|

0,2

|

11,0

|

0,2

|

|

налоги на совокупный доход

|

72,7

|

1,1

|

49,4

|

1,0

|

|

налоги на имущество

|

209,0

|

3,1

|

162,9

|

3,4

|

|

налоги, сборы и регулярные платежи за пользование

природными ресурсами

|

796,9

|

11,9

|

561,0

|

11,7

|

|

задолженность и перерасчеты по отмененным налогам,

сборам и иным обязательным платежам

|

16,8

|

0,2

|

33,8

|

0,7

|

|

доходы от внешнеэк. деятельности

|

1473,0

|

21,9

|

967,2

|

20,1

|

Продолжение таблицы 1. 4

|

Показатели

|

Млрд.

рублей

|

В % к

итогу

|

январь-август 2005г.

|

|

млрд.

рублей

|

в % к

итогу

|

|

доходы от использования имущества, находящегося в

государственной и муниципальной собственности

|

205,2

|

3,1

|

138,3

|

2,9

|

|

платежи при пользовании природными ресурсами

|

53,6

|

0,8

|

46,4

|

1,0

|

|

безвозмездные поступления

|

11,9

|

0,2

|

8,8

|

0,2

|

|

доходы от предпринимательской и иной приносящей

доход деятельности

|

46,7

|

0,7

|

31,1

|

0,6

|

|

Расходы

|

4737,8

|

100

|

3445,2

|

100

|

|

из них на:

общегосударственные вопросы

|

487,3

|

10,3

|

459,5

|

13,3

|

|

из них на обслуживание государственного и

муниципального долга

|

131,9

|

2,8

|

171,9

|

5,0

|

|

национальную оборону

|

407,4

|

8,6

|

337,7

|

9,8

|

|

национальную безопасность и правоохранительную

деятельность

|

416,9

|

8,8

|

332,1

|

9,6

|

|

национальную экономику

|

465,2

|

9,8

|

392,5

|

11,4

|

|

из нее на:

топливо и энергетику

|

9,1

|

0,2

|

5,1

|

0,1

|

|

сельское хозяйство и рыболовство

|

55,5

|

1,2

|

44,2

|

1,3

|

|

транспорт

|

217,3

|

4,6

|

143,4

|

4,2

|

|

связь и информатику

|

7,1

|

0,2

|

4,2

|

0,1

|

|

прикладные научные исследования в области

национальной экономики

|

26,4

|

0,6

|

18,5

|

0,5

|

|

другие вопросы в области национальной экономики

|

111,6

|

2,4

|

150,8

|

4,4

|

|

жилищно-коммунальное хозяйство

|

308,2

|

6,5

|

253,8

|

7,4

|

|

социально-культурные мероприятия

|

2630,4

|

55,5

|

1166,8

|

33,9

|

Следует отметить, что наибольшую долю в доходной части бюджета в

январе-августе 2006 г.

составляли доходы от внешнеэкономической деятельности (21,9%), далее

следует налог на прибыль организаций

(16%), налоги и взносы на социальные нужды (12,7%), налоги, сборы и регулярные

платежи за пользование природными ресурсами (11,9%).

Наибольшую долю в расходной части бюджета в январе-августе 2006 г. составляли расходы

на социально-культурные мероприятия (55,5%).

Таблица

1. 5 - Распределение доходов и расходов консолидированного бюджета по уровням

бюджетной системы в январе-августе 2006 года, млрд.рублей

|

Показатели

|

Федеральный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

Доходы

|

4028,7

|

2378,4

|

3236,6

|

1883,1

|

|

из них:

налог на прибыль организаций

|

331,8

|

745,1

|

238,3

|

649,4

|

|

налог на доходы физических лиц

|

0,0

|

567,6

|

0,1

|

430,2

|

|

единый социальный налог

|

196,4

|

0,1

|

171,6

|

0,4

|

|

налог на добавленную стоимость:

|

|

|

|

|

Продолжение таблицы 1. 5

|

Показатели

|

Федераль-ный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

на товары (работы, услуги), реализуемые на

территории Российской Федерации

|

621,7

|

0,1

|

736,9

|

0,1

|

|

на товары, ввозимые на территорию Российской

Федерации

|

353,5

|

-

|

271,2

|

-

|

|

акцизы по подакцизным товарам (продукции):

|

|

|

|

|

|

производимым на территории Российской Федерации

|

61,5

|

100,7

|

63,3

|

95,7

|

|

ввозимым на территорию Российской Федерации

|

10,2

|

0,0

|

11,0

|

-

|

|

налоги на совокупный доход

|

-

|

66,5

|

-

|

49,4

|

|

налоги на имущество

|

0,0

|

209,0

|

0,0

|

162,9

|

Продолжение таблицы 1. 5

|

Показатели

|

Федераль-ный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

налоги, сборы и регулярные платежи за пользование

природными ресурсами

|

750,7

|

46,2

|

527,4

|

33,6

|

|

Задолжен-ность и перерасчеты по отмененным налогам,

сборам и иным обязательным платежам

|

5,9

|

6,1

|

5,8

|

28,0

|

|

доходы от внешнеэко-номической деятельности

|

1473,0

|

-

|

967,2

|

-

|

|

доходы от использова-ния имущества, находящего-ся в

государст-венной и муниципаль-ной собствен-ности

|

85,0

|

115,0

|

47,6

|

90,7

|

Продолжение таблицы 1. 5

|

Показатели

|

Федераль-ный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

платежи при пользовании природными ресурсами

|

43,1

|

10,5

|

37,2

|

9,2

|

|

доходы от предприни-мательской и иной принося-щей

доход деятельнос-ти

|

-

|

46,7

|

0,0

|

31,1

|

|

Расходы

|

2539,3

|

1979,4

|

2063,7

|

1700,0

|

|

из них на:

общегосу-дарствен-ные вопросы

|

311,0

|

169,4

|

285,9

|

173,6

|

|

из них на обслужива-ние государст-венного и муници-пального

долга

|

112,9

|

19,0

|

152,3

|

19,6

|

|

Националь-ную оборону

|

406,9

|

0,5

|

337,4

|

0,3

|

Продолжение таблицы 1. 5

|

Показатели

|

Федераль-ный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

Националь-ную безопас-ность и правоохра-нительную

деятель-ность

|

323,1

|

93,8

|

254,9

|

77,2

|

|

Националь-ную экономику

|

170,4

|

294,8

|

118,4

|

274,1

|

|

из нее на:

топливо и энергетику

|

4,2

|

5,0

|

2,5

|

2,6

|

|

сельское хозяйство и рыболовс-тво

|

12,1

|

43,4

|

13,0

|

31,2

|

|

транспорт

|

66,1

|

151,2

|

22,4

|

121,0

|

|

связь и информа-тику

|

1,8

|

5,3

|

1,5

|

2,7

|

|

прикладные научные исследова-ния в области нац.

экономики

|

25,5

|

0,9

|

17,8

|

0,7

|

Продолжение таблицы 1. 5

|

Показатели

|

Федераль-ный

бюджет

|

Консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

январь-август 2005г.

|

|

Федераль-ный

бюджет

|

консолиди-

рованные

бюджеты

субъектов

Российской

Федерации

|

|

другие вопросы в области националь-ной экономики

|

27,7

|

83,9

|

38,0

|

112,8

|

|

жилищно-коммуналь-ное хозяйство

|

23,5

|

284,7

|

3,0

|

250,8

|

|

социально-культурные мероприя-тия

|

336,6

|

1123,3

|

272,5

|

894,3

|

|

трансферты внебюджетным фондам

|

598,4

|

-

|

492,5

|

-

|

Представим графически распределение

доходов и расходов консолидированного бюджета по уровням бюджетной системы в

январе-августе 2006 года на рисунке 1. 3-1. 4.

Рис.

1. 3. Распределение доходов консолидированного бюджета по уровням бюджетной

системы в январе-августе 2006 года

Рис.

1. 4. Распределение расходов консолидированного бюджета по уровням бюджетной

системы в январе-августе 2006 года

Таким образом, в доходной части

консолидированного бюджета в январе-августе 2006 года доходы Федерального

бюджета составляют 62,88%, а доходы

консолидированных бюджетов субъектов РФ – 37,12%. В расходной части

консолидированного бюджета в январе-августе 2006 года расходы Федерального бюджета составляют 56,20%,

а расходы консолидированных бюджетов субъектов РФ – 43,80%.

1. 3 Методы, применяемые в работе

Для проведения статистического исследования объема, состава и динамики

доходов и расходов государственного бюджета использовались следующие методы:

-

построение простых перечневых таблиц –

данные таблицы получили большое распространение во многих экономических

разработках. Данные данных таблиц характеризуют изменение показателей по каждой

группе в одном периоде по сравнению с другим. Наличие таких данных имеет важное

информативное значение;

-

построение статистических графиков –

диаграмм, на которых статистическая информация представляется посредством

геометрических фигур. В частности для наглядного отображения динамики доходов и

расходов государственного бюджета в 2005-2006 гг. использовались столбиковые диаграммы,

а для изучения распределения доходов и расходов консолидированного бюджета по

уровням бюджетной системы в январе-августе 2006 года - круговые диаграммы;

-

расчет относительных величин структуры,

которые характеризуют состав изучаемых совокупностей. Исчисляются они как

отношение абсолютной величины каждого из элементов совокупности к абсолютной

величине всей совокупности, т.е. как отношение части к целому, и представляют

собой удельный вес части в целом. Как правило, относительные структуры

выражаются в процентах (база сравнения принимается за 100). Сравнивая структуру

одной и той же совокупности за разные периоды времени, можно проследить

структурные изменения, происшедшие во времени.

2. Практическая часть

Имеются следующие

выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов

субъектов РФ за полугодие, млн. руб.:

Таблица №

1.1.

Исходные данные.

|

№

региона п/п

|

Доходы

бюджета

|

Расходы

бюджета

|

№

региона п/п

|

Доходы

бюджета

|

Расходы

бюджета

|

|

1

|

4,2

|

4,9

|

16

|

1,6

|

1,7

|

|

2

|

3,8

|

4,7

|

17

|

3,4

|

3,6

|

|

3

|

6,4

|

7,0

|

18

|

4,0

|

4,5

|

|

4

|

4,4

|

5,0

|

19

|

3,5

|

3,6

|

|

5

|

4,7

|

4,2

|

20

|

2,3

|

2,0

|

|

6

|

2,0

|

1,9

|

21

|

3,5

|

3,9

|

|

7

|

4,0

|

4,7

|

22

|

4,4

|

5,8

|

|

8

|

3,7

|

4,3

|

23

|

4,8

|

4,4

|

|

9

|

7,1

|

6,8

|

24

|

7,5

|

8,7

|

|

10

|

4,2

|

4,6

|

25

|

4,6

|

4,6

|

|

11

|

2,6

|

3,1

|

26

|

3,1

|

3,3

|

|

12

|

4,5

|

4,8

|

27

|

4,0

|

4,6

|

|

13

|

5,5

|

7,1

|

28

|

5,2

|

6,0

|

|

14

|

5,0

|

5,5

|

29

|

5,3

|

5,8

|

|

15

|

1,5

|

1,8

|

30

|

5,2

|

5,1

|

Задание 1.

По исходным данным:

1, Постройте

статистический ряд распределения предприятий по признаку – доходы бюджета,

образовав, пять групп с равными интервалами.

2. Рассчитайте

характеристики интервального ряда распределения: среднюю арифметическую,

среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по

результатам выполнения задания.

Решение

задания 1.

Для построения

статистического ряда распределения, сначала образуем 5 групп с равными интервалами

по следующей формуле:

Подставим в данную

формулу исходные данные:

=

Получим следующий ряд распределения:

1.

1,5-2,7

2.

2,7-3,9

3.

3,9-5,1

4.

5,1-6,3

5.

6,3-7,5

Таблица №

1.2.

Распределение

регионов по доходам бюджета

|

Доходы

бюджета

|

№

региона

|

Расходы

бюджета

|

|

|

|

х

|

|

1

|

2

|

3

|

|

1,5-2,7

|

6

|

1,9

|

|

11

|

3,1

|

|

15

|

1,8

|

|

16

|

1,7

|

|

20

|

2,0

|

|

Итого:

|

5

|

13,5

|

|

2,7-3,9

|

2

|

4,7

|

|

8

|

4,3

|

|

17

|

3,6

|

|

19

|

3,6

|

|

21

|

3,9

|

|

26

|

3,3

|

|

Итого:

|

6

|

23,4

|

|

3,9-5,1

|

1

|

4,9

|

|

4

|

5,0

|

|

5

|

4,2

|

|

7

|

4,7

|

|

10

|

4,6

|

|

12

|

4,8

|

|

14

|

5,5

|

|

18

|

4,5

|

|

22

|

5,8

|

|

23

|

4,4

|

|

25

|

4,6

|

|

27

|

4,0

|

|

Итого:

|

12

|

57

|

|

5,1-6,3

|

13

|

7,1

|

|

28

|

6,0

|

|

29

|

5,8

|

|

30

|

5,1

|

|

Итого:

|

4

|

24

|

|

6,3-7,5

|

3

|

7,0

|

|

9

|

6,8

|

|

24

|

8,7

|

|

Итого:

|

3

|

22,5

|

На основе таблицы 1.1

составляем группировочную таблицу

Таблица № 1.3.

Группировка предприятий по доходам бюджета.

|

Доходы бюджета, млн. руб.

|

Число регионов (n)

|

Середина интервала,

|

|

|

|

|

|

1,5-2,7

|

5

|

2,1

|

10,5

|

-2,16

|

4,67

|

23,35

|

|

2,7-3,9

|

6

|

3,3

|

19,8

|

-0,96

|

0,92

|

5,52

|

|

3,9-5,1

|

12

|

4,5

|

54

|

0,24

|

0,06

|

0,72

|

|

5,1-6,3

|

4

|

5,7

|

22,8

|

1,44

|

2,07

|

8,28

|

|

6,3-7,5

|

3

|

6,9

|

20,7

|

2,64

|

6,97

|

20,91

|

|

Итого:

|

30

|

-

|

127,8

|

-

|

-

|

58,78

|

1. Найдем средний доход бюджета на 1

регион по формуле средней арифметической:  млн. руб.

млн. руб.

2. Для вычисления среднего

квадратического отклонения необходимо рассчитать дисперсию по формуле:

3. Рассчитаем среднее квадратическое

отклонение по формуле:  млн. руб.

млн. руб.

4. Коэффициент вариации рассчитывается

по формуле:

Вывод: исчисленный коэффициент вариации,

равный 32,9% говорит о том, что средняя

является типичной, ей можно доверять, а совокупность является однородной.

5. Найдем моду и медиану, для чего

построим таблицу № 1.4, в которой найдем накопленные частоты.

Таблица №

1.4.

Структурные средние величины.

|

Доходы бюджета, млн. руб.

|

Число регионов (n)

|

Сумма накопленных частот

|

|

1,5-2,7

|

5

|

5

|

|

2,7-3,9

|

6

|

11

|

|

3,9-5,1

|

12

|

23

|

|

5,1-6,3

|

4

|

27

|

|

6,3-7,5

|

3

|

30

|

|

Итого:

|

30

|

|

Наибольшее число регионов

– 12 имеют доход в интервале 3,9-5,1,

который и является модальным.

Мода рассчитывается по формуле:

млн.

руб.

млн.

руб.

Медиана дискретного

вариационного ряда определяется по сумме накопленных частот, которая должна

превышать половину всего объема единиц совокупности.

Для интервальных

вариационных рядов медиана рассчитывается по формуле:

В графе «Сумма

накопленных частот» значение 23

соответствует интервалу 3,9-5,1. Это и есть медианный интервал, в котором

находится медиана.

млн.

руб.

млн.

руб.

Из расчета видно, что

половина регионов имеют доход до 4,3 млн. руб., а другая половина - выше этой суммы.

Медиана рассчитывается по

кумуляте, для её определения из точек по шкале накопленных частот

соответствующим 50%, проводится прямая параллельная оси абсцисс до пересечения

с кумулятой. Из точки пересечения указанной прямой опускают перпендикуляр на

ось абсцисс. Абсциссой точки пересечения является медианой.

Рис. 1

Задание 2.

По исходным данным:

1.

Установите

наличие и характер связи между признаками – доходы и расходы бюджета, методом

аналитической группировки, образовав, пять групп с равными интервалами по

факторному признаку.

2.

Измерьте

тесноту корреляционной связи между названными признаками с использованием

коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по

результатам выполнения задания.

Решение

задания 2.

Таблица № 1.5.

Рабочая таблица № 1.

|

Доходы

бюджета

|

№

региона

|

Расходы

бюджета

|

|

|

|

х

|

|

1

|

2

|

3

|

|

1,5-2,7

|

6

|

1,9

|

|

11

|

3,1

|

|

15

|

1,8

|

|

16

|

1,7

|

|

20

|

2,0

|

|

Итого:

|

5

|

13,5

|

|

2,7-3,9

|

2

|

4,7

|

|

8

|

4,3

|

|

17

|

3,6

|

|

19

|

3,6

|

|

21

|

3,9

|

|

26

|

3,3

|

|

Итого:

|

6

|

23,4

|

|

3,9-5,1

|

1

|

4,9

|

|

4

|

5,0

|

|

5

|

4,2

|

|

7

|

4,7

|

|

10

|

4,6

|

|

12

|

4,8

|

|

14

|

5,5

|

|

18

|

4,5

|

|

22

|

5,8

|

|

23

|

4,4

|

|

25

|

4,6

|

|

27

|

4,0

|

|

Итого:

|

12

|

57

|

|

5,1-6,3

|

13

|

7,1

|

|

28

|

6,0

|

|

29

|

5,8

|

|

30

|

5,1

|

|

Итого:

|

4

|

24

|

|

6,3-7,5

|

3

|

7,0

|

|

9

|

6,8

|

|

24

|

8,7

|

|

Итого:

|

3

|

22,5

|

Для определения тесноты связи строим

аналитическую таблицу.

Таблица № 1.6.

Аналитическая таблица № 2.

|

№ п/п

|

группы бюдже-та по доходу

|

число реги-онов

|

расходы бюджета

|

|

|

|

|

Всего:

|

в

сред-нем

|

|

А

|

В

|

1

|

2

|

3

|

4

|

5

|

6

|

|

I

|

1,5-2,7

|

5

|

13,5

|

2,7

|

-1,98

|

3,92

|

19,6

|

|

II

|

2,7-3,9

|

6

|

23,4

|

3,9

|

-0,78

|

0,61

|

3,66

|

|

III

|

3,9-5,1

|

12

|

57

|

4,75

|

0,07

|

0,005

|

0,06

|

|

IV

|

5,1-6,3

|

4

|

24

|

6

|

1,32

|

1,74

|

6,96

|

|

V

|

6,3-7,5

|

3

|

22,5

|

7,5

|

2,82

|

7,95

|

23,85

|

|

Итого:

|

-

|

30

|

140,4

|

4,68

|

-

|

-

|

54,13

|

Общая дисперсия

вычисляется по следующей формуле:

Для нахождения  построим следующую

таблицу.

построим следующую

таблицу.

Таблица № 1.7.

|

№

п/п

|

расходы

бюджета ( ) )

|

|

|

1

|

4,9

|

24,01

|

|

2

|

4,7

|

22,09

|

|

3

|

7,0

|

49,00

|

|

4

|

5,0

|

25,00

|

|

5

|

4,2

|

17,64

|

|

6

|

1,9

|

3,61

|

|

7

|

4,7

|

22,09

|

|

8

|

4,3

|

18,49

|

|

9

|

6,8

|

46,24

|

|

10

|

4,6

|

21,16

|

|

11

|

3,1

|

9,61

|

|

12

|

4,8

|

23,04

|

|

13

|

7,1

|

50,41

|

|

14

|

5,5

|

30,25

|

|

15

|

1,8

|

3,24

|

|

16

|

1,7

|

2,89

|

|

17

|

3,6

|

12,96

|

|

18

|

4,5

|

20,25

|

|

19

|

3,6

|

12,96

|

|

20

|

2,0

|

4,00

|

|

21

|

3,9

|

15,21

|

|

22

|

5,8

|

33,64

|

|

23

|

4,4

|

19,36

|

|

24

|

8,7

|

75,69

|

|

25

|

4,6

|

21,16

|

|

26

|

3,3

|

10,89

|

|

27

|

4,6

|

21,16

|

|

28

|

6,0

|

36,00

|

|

29

|

5,8

|

33,64

|

|

30

|

5,1

|

26,01

|

|

Итого:

|

138,0

|

711,70

|

Коэффициент детерминации равен

отношению межгрупповой дисперсии к общей:

или

98,9 %

или

98,9 %

Вывод: Коэффициент детерминации, равный

98,9 % говорит о том, что вариация

расходов бюджета на 98,9 % зависит от

величины доходов бюджета, а остальные 1,1 % - это прочие неучтенные факторы

независящие от доходов бюджета.

Корень квадратный из

коэффициента детерминации называется эмпирическим корреляционным отношением:

Связь между доходами и

расходами бюджета в данном случае очень высокая.

Задание 3.

По результатам выполнения

задания 1 с вероятностью 0,683 определите:

1.

Ошибку

выборки среднего дохода бюджета и границы, в которых он будет находиться в

генеральной совокупности.

2.

Ошибку

выборки доли регионов со средним доходом бюджета 5,1 млрд. руб. и более и

границы, в которых будет находиться генеральная доля.

Решение

задания 3.

Формула средней ошибки выборки

Вычислим ошибку выборки

среднего дохода бюджета и границы, в которых он будет находиться в генеральной

совокупности.

Для решения задачи с

вероятностью 0,683,

Вывод: С вероятностью 0,683 можно

утверждать, что доход бюджета находится в пределах  , или млдр. руб.

, или млдр. руб.

Вычислим ошибку выборки

доли регионов со средним доходом бюджета 5,1 млрд. руб. и более и границы, в

которых будет находиться генеральная доля по следующим формулам:

или 23%

или 23%

или 6,7%

или 6,7%

Вывод: С вероятностью 0,683 можно

утверждать, что доля регионов со средним доходом бюджета 5,1 млдр. руб. и более

будет находиться в пределах не менее 16,3% и не более 29,7%.

Задание 4.

Налоговые поступления в

региональный бюджет характеризуются следующими данными, млрд. руб.:

Таблица № 1.8.

Исходные данные.

|

год

|

Налоговые поступления

|

|

месяц

|

1-й

|

2-й

|

3-й

|

|

Январь

|

0,62

|

0,72

|

0,74

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

|

Март

|

0,70

|

0,76

|

0,78

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

|

Май

|

0,74

|

0,80

|

0,84

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

|

Июль

|

0,71

|

0,78

|

0,80

|

|

Август

|

0,70

|

0,75

|

0,78

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

Для анализа сезонности

налоговых поступлений в бюджет региона:

·

рассчитайте

индексы сезонности методом простой средней;

·

постройте

график сезонности волны;

·

осуществите

прогноз поступления налогов в бюджет региона по месяцам, используя индексы

сезонности и исходя из того. Что общий объем налоговых поступлений в следующем

(4-м) году составит 11,4 млрд. руб.

Решение

задания 4.

Индекс сезонности

рассчитывается по формуле:

или

или

Построим

таблицу, в которой рассчитаем индексы сезонности.

Таблица № 1.9.

Расчет

индекса сезонности.

|

год

|

Налоговые поступления

|

|

|

Индекс сезон-ности

|

Прог-ноз на 4-й год

|

|

месяц

|

1-й

|

2-й

|

3-й

|

|

Январь

|

0,62

|

0,72

|

0,74

|

2,08

|

0,69

|

85,60

|

0,81

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

2,17

|

0,72

|

88,89

|

0,84

|

|

Март

|

0,70

|

0,76

|

0,78

|

2,24

|

0,75

|

92,59

|

0,88

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

2,31

|

0,77

|

95,06

|

0,90

|

|

Май

|

0,74

|

0,80

|

0,84

|

2,38

|

0,79

|

97,53

|

0,93

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

2,43

|

0,81

|

100,00

|

0,95

|

|

Июль

|

0,71

|

0,78

|

0,80

|

2,29

|

0,76

|

93,83

|

0,89

|

|

Август

|

0,70

|

0,75

|

0,78

|

2,23

|

0,74

|

91,36

|

0,87

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

2,60

|

0,87

|

107,41

|

1,02

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

2,70

|

0,90

|

111,11

|

1,06

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

2,81

|

0,94

|

116,05

|

1,10

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

2,93

|

0,98

|

120,99

|

1,15

|

|

Итого:

|

9,05

|

9,84

|

10,28

|

29,17

|

9,72

|

-

|

11,40

|

рассчитывается по

формуле:  .

.

На основе полученных

данных построим график сезонности волны.

3. Аналитическая часть

3. 1 Постановка задачи

Статистика государственного бюджета изучает состояние

бюджетной сферы на основе информации об

объемах аккумулированных финансовых

ресурсов и произведенных расходов в бюджетной системе РФ.

Важным этапом в анализе

государственного бюджета РФ является анализ доходов, позволяющий оценить

динамику поступлений в государственный бюджет РФ и выявить основные тенденции

изменений.

По данным, представленным в

таблице 3. 1 проведем анализ динамики

государственного бюджета в 2000-2005 гг. по следующим показателям:

-

абсолютный прирост;

-

темп роста;

-

темп прироста.

Таблица 3. 1 – Динамика доходов

государственного бюджета РФ за 2000-2005 гг.

|

Год

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Доходы государственного бюджета РФ

|

2079

|

2674

|

3519,2

|

4135,6

|

5427

|

8579,6

|

3. 2 Методика решения задачи

Расчет показателей ряда динамики

представим в таблице 3. 1.

Таблица 3. 2 – Формулы расчета

показателей

|

Показатель

|

Цепной

|

Базисный

|

Средний

|

|

Абсолютный прирост

|

|

|

|

|

Темп роста уровня ряда

|

|

|

|

|

Темп прироста уровня ряда

|

|

|

|

Условные обозначения:

хi и хi-1 – значения

признака в i и i-1 периодах, хn, х0 – уровень последнего и первого периода

соответственно, n – число периодов.

3. 3. Технология выполнения

расчетов

Расчеты показателей динамики доходов

государственного бюджета РФ выполнены с применением прикладного пакета программ

обработки электронных таблиц MS Excel в среде Windows.

Таблица 3.3 – Формулы для расчета

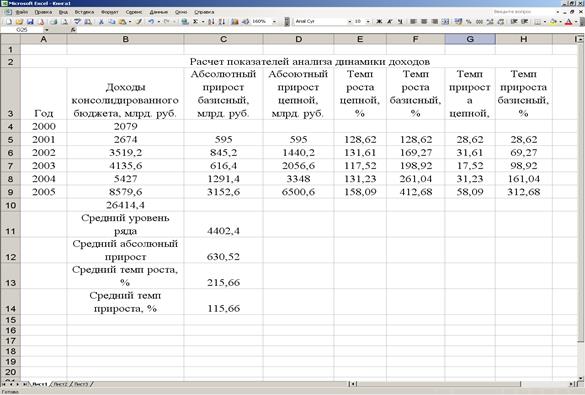

Таблица 3. 4 – Результаты расчетов

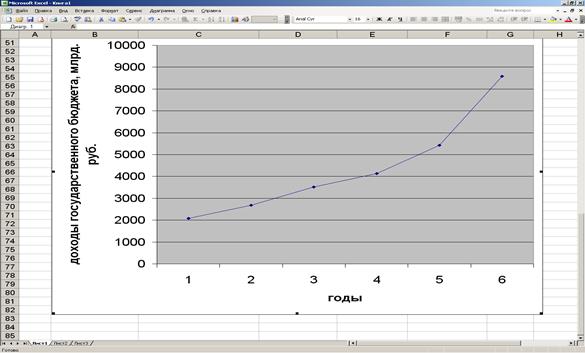

На рисунке 3. 1 представлено графическое изображение ряда динамики

доходов государственного бюджета РФ за 2000-2005 гг.

Рисунок 3. 1 - Ряд динамики доходов

государственного бюджета РФ за 2000-2005 гг.

3. 4 Результаты проведенных

расчетов

Результаты проведенных расчетов позволяют сделать

следующие выводы.

Доходы государственного бюджета в рассматриваемом

периоде выросли на 6500,6 млрд. руб., или на 412,68%.

Средний уровень рассматриваемого ряда составил 4402,4

млрд. руб., при этом среднегодовой темп роста составил 215,66%.

Наблюдается повышательная тенденция на протяжении

всего периода, однако наибольший рост доходов государственного бюджета

наблюдался в 2005 году.

Рост доходов государственного бюджета является положительной

тенденцией в экономике страны.

Заключение

В курсовой работе на основании проведенного

исследования сделан ряд выводов и обобщений.

Отмечено, что статистика государственного бюджета изучает

состояние бюджетной сферы на основе информации об объемах аккумулированных

финансовых ресурсов и произведенных расходов в бюджетной системе РФ. В соответствии с бюджетным и налоговым

законодательством РФ в распоряжение органов государственной власти РФ,

субъектов РФ, органов местного самоуправления поступают денежные средства

безвозмездно и безвозвратно - доходы бюджета. Денежные средства, направляемые

на финансовое обеспечение задач и функций государства и местного

самоуправления, составляют расходы бюджета. От того, насколько адекватно статистика государственного бюджета отражает

состояние государственных финансов зависит

качество принимаемых решений по формированию использованию бюджетных средств.

Анализ государственного бюджета

Российской Федерации по объему, составу и динамике доходов и расходов за 2005-2006

гг. показал рост доходов

и расходов консолидированного бюджета, при этом во всех рассмотренных периодах

доходы превышали расходы. Таким образом,

в течение всего 2005 года и 8-ми месяцев 2006 г. можно отметить профицит

консолидированного бюджета. Кроме этого профицит в первом полугодии 2005 года

выше доходов в первом полугодии 2006 года на 332 млрд. руб. Следует отметить,

что наибольшую долю в доходной части бюджета в январе-августе 2006 г. составляли доходы от

внешнеэкономической деятельности (21,9%), далее следует налог на прибыль организаций (16%), налоги и

взносы на социальные нужды (12,7%), налоги, сборы и регулярные платежи за

пользование природными ресурсами (11,9%).

Таким образом, в доходной части консолидированного бюджета в

январе-августе 2006 года доходы Федерального бюджета составляют 62,88%, а доходы консолидированных бюджетов

субъектов РФ – 37,12%. В расходной части консолидированного бюджета в

январе-августе 2006 года расходы

Федерального бюджета составляют 56,20%, а расходы консолидированных бюджетов

субъектов РФ – 43,80%.

Для проведения данного статистического исследования объема, состава и

динамики доходов и расходов государственного бюджета использовались следующие

методы:

-

построение простых перечневых таблиц;

-

построение статистических графиков –

диаграмм;

-

расчет относительных величин структуры.

В практической части курсовой работы выполнено

статистическое исследование объема,

состава и динамики доходов и расходов тридцати субъектов РФ за полугодие в

соответствии с полученным вариантом задания.

По результатам выполнения аналитической части, отмечено, что доходы государственного бюджета в 2000-2005 гг.

выросли на 6500,6 млрд. руб., или на 412,68%. Средний уровень рассматриваемого

ряда составил 4402,4 млрд. руб., при этом среднегодовой темп роста составил

215,66%. Наблюдается повышательная тенденция на протяжении всего периода,

однако наибольший рост доходов государственного бюджета наблюдался в 2005 году.

Рост доходов государственного бюджета является положительной тенденцией в экономике

страны.

Список литературы

1.

Бурцева

С. А. Статистика финансов: Учебник. – М.: Финансы и статистика, 2004.

2.

Общая

теория статистики: Статистическая методология в изучении коммерческой

деятельности: Учебник/Под ред. О. Э. Башиной, А. А. Спирина. – М.: Финансы и

статистика, 1999.

3.

Экономическая

статистика: Учебник/Под редакцией Ю.Н.Иванова, М.: Инфра-М, 1998.

4.

www.gks.ru