Содержание

Условия

задания.. 3

Исходные

данные.. 4

Решение.. 5

Список

литературы... 16

Условия задания

Инвестиционный проект производства строительных материалов.

Предусмотрено, что строительно-монтажные и пуско-наладочные работы (строительство

производственных площадей, приобретение и установка технологического

оборудования) будут проводиться в течение 2 лет.

Выпуск продукции рассчитан на 9 лет. Производство

планируется начать сразу же после монтажа оборудования.

Значение капитальных вложений (К), объема производства (Nпр), цены продукции (Ц),

постоянных затрат (Спос), переменных затрат (Сп), налогов (Н), величины ликвидационной

стоимости (L) и нормы

дисконтирования (требуемая инвестором норма дохода) (Е), а также изменение этих

показателей в течение времени приведено в таблицах 1 и 2.

Определить:

1. Экономическую целесообразность организации производства:

·

Интегральный эффект от реализации проекта;

·

Индекс доходности или рентабельность инвестиций;

·

Внутреннюю норму доходности.

2. Установить, как изменится эффективность проекта, если

известно, что для организации производства предприятие воспользовалось кредитом

коммерческого банка.

Инвестиции распределяются из расчета 70% - банковский

кредит, 30% - собственные средства предприятия.

Кредит банком выдан на пять лет (считая от начала реализации

проекта) под 30% годовых. Условия возврата кредита следующие: по истечении

третьего года возвращаются 30% всех кредитов предприятию, четвертого – 50%,

пятого – 20%.

3. Сделать вывод о влиянии кредита банка на эффективность

инвестиций.

Исходные данные

Таблица 1

|

К

(млн.р.)

|

Nпр (млн.м2.)

|

Ц

(р./м2)

|

Спос

(млн.р./г)

|

Сп

(р./м2)

|

Н

(млн.р./т)

|

L (млн.р.)

|

Е (в д.ед.)

|

|

18,75

|

15,9

|

7,05

|

35,40

|

2,34

|

16,7

|

10,0

|

0,23

|

Таблица 2

|

Период

|

Индекс

показателей по годам

|

|

Капитальные вложения

|

Объем производства

|

Цена за единицу

|

Постоянные затраты без амортизации

|

Переменные затраты

|

Налоги

|

|

0-й

|

1,00

|

-

|

-

|

-

|

-

|

-

|

|

1-й

|

1,80

|

-

|

-

|

-

|

-

|

-

|

|

2-й

|

-

|

1,00

|

1,00

|

1,00

|

1,00

|

1,00

|

|

3-й

|

-

|

1,08

|

1,06

|

1,03

|

1,05

|

1,10

|

|

4-й

|

-

|

1,15

|

1,11

|

1,05

|

1,08

|

1,20

|

|

5-й

|

-

|

1,26

|

1,20

|

1,09

|

1,17

|

1,30

|

|

6-й

|

-

|

1,30

|

1,24

|

1,11

|

1,19

|

1,50

|

|

7-й

|

-

|

1,33

|

1,27

|

1,12

|

1,22

|

1,60

|

|

8-й

|

-

|

1,36

|

1,30

|

1,15

|

1,27

|

1,50

|

|

9-й

|

-

|

1,10

|

1,30

|

1,16

|

1,29

|

1,30

|

|

10-й

|

-

|

0,80

|

1,35

|

1,18

|

1,32

|

1,05

|

Решение

Вопрос 1

1. Важнейшим показателем эффективности инвестиционного

проекта является чистая текущая

стоимость (другие названия ЧТС –

интегральный экономический эффект, чистая текущая приведенная стоимость, чистый

дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС

рассчитывается по следующей формуле[1]:

(1)

(1)

где Пm - приток денежных средств на m-м шаге;

Om - отток денежных средств на m-м шаге;

- коэффициент дисконтирования на m-м шаге.

- коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной

формулой:

(13)

(13)

где  -

величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

-

величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К

шагов расчетного периода рекомендуется использовать показатель текущей ЧТС

(накопленное дисконтированное сальдо):

(14)

(14)

Чистая текущая стоимость используется для сопоставления

инвестиционных затрат и будущих поступлений денежных средств, приведенных в

эквивалентные условия[2].

Для определения чистой текущей стоимости прежде всего

необходимо подобрать норму дисконтирования и, исходя из ее значения, найти

соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и

оттоков денежных средств чистая текущая стоимость определяется как разность

между указанными двумя величинами. Полученный результат может быть как

положительным, так и отрицательным.

Очевидно,

что если: NРV > 0, то проект следует принять;

NРV < 0, то

проект следует отвергнуть;

NРV = 0, то

проект ни прибыльный, ни убыточный

Чистая

текущая стоимость – NPV

(чистый дисконтированный доход – ЧДД): это разность совокупного дохода за

период реализации проекта и всех видов расходов за этот же период с учетом

фактора времени.

Чистая

текущая стоимость – NPV

(чистый дисконтированный доход – ЧДД): это разность совокупного дохода за

период реализации проекта и всех видов расходов за этот же период с учетом

фактора времени.

Рассчитаем доходы и расходы от

реализации проекта (т.е за все 9 лет). Для это необходимо объем производства

умножить на цену за единицу и вычесть постоянные и переменные расходы и налоги,

при этом необходимо учитывать индекс изменения показателей по годам.

0-й год и 1-й год: капитальные

вложения 18,75 млн. руб.

2-й год: предприятие начало

работу. Рассчитаем доход полученный в этот год: 15,9*7,05 – 35,40 – 15,9*2,34 –

16,7 = 22,789 млн. руб.

3-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,08*7,05*1,06 –

35,40*1,03 – 15,9*1,08*2,34*1,05 – 16,7*1,10 = 31,302 млн. руб.

4-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,15*7,05*1,11 –

35,40*1,05 – 15,9*1,15*2,34*1,08 – 16,7*1,20 = 39,669 млн. руб.

5-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,26*7,05*1,20 –

35,40*1,09 – 15,9*1,26*2,34*1,17 – 16,7*1,30 = 54,342 млн. руб.

6-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,30*7,05*1,24 –

35,40*1,11 – 15,9*1,30*2,34*1,19 – 16,7*1,50 = 58,795 млн. руб.

7-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,33*7,05*1,27 –

35,40*1,12 – 15,9*1,33*2,34*1,22 – 16,7*1,60 = 74,222 млн. руб.

8-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,36*7,05*1,30 –

35,40*1,15 – 15,9*1,36*2,34*1,27 – 16,7*1,50 = 68,162 млн. руб.

9-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,10*7,05*1,30 –

35,40*1,16 – 15,9*1,10*2,34*1,29 – 16,7*1,30 = 44,727 млн. руб.

10-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*0,8*7,05*1,35 –

35,40*1,18 – 15,9*0,8*2,34*1,32 – 16,7*1,05 = 22,466 млн. руб.

Рассчитаем ЧТС:

ЧТС=22,789/(1+0,23)2+31,302/(1+0,23)3+39,669/(1+0,23)4+54,342/(1+0,23)5+58,795/(1+0,23)6+74,222/(1+0,23)7+68,162/(1+0,23)8+44,727/(1+0,23)9+22,466/(1+0,23)10–18,75=15,063+16,82+17,331+19,302+16,979+17,426+13,011+6,94+2,834-18,75=106,956

млн.р.

Т.к. ЧТС>0, то проект

экономически выгоден.

2. Индекс рентабельности (PI)

рассчитывается по формуле[3]

.

.

где IC – начальные инвестиции;

Р – ежегодный доход.

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект

следует отвергнуть;

РI = 1, то проект ни

прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует

доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда

необходимо упорядочить независимые проекты для создания оптимального портфеля в

случае ограниченность сверху общего объема инвестиций.

В отличие от чистого

приведенного эффекта индекс рентабельности является относительным показателем.

Благодаря этому он очень удобен при выборе одного проекта из ряда

альтернативных, имеющих примерно одинаковые значения NPV, либо при

комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Воспользуемся выше

произведенными расчетами о доходе от

проекта и рассчитаем рентабельность инвестиций:

PI = (15,063+16,82+ 17,331+19,302+16,979

+17,426 +13,011+6,94+2,834)/ 18,75=125,706/18,75=6,704

Т.к. индекс рентабельности больше

нуля, то проект экономически выгоден.

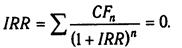

3. Внутренняя норма доходности (IRR).

Это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным

затратам. Внутренняя норма доходности определяет максимально приемлемую

процентную ставку, при которой можно инвестировать средства без каких-либо

потерь для собственника[4]. Его значение находят из

следующего уравнения:

Экономический

смысл данного показателя заключается в том, что он показывает ожидаемую норму

доходности или максимально допустимый уровень инвестиционных затрат в

оцениваемый проект. /RR должен быть выше средневзвешенной

цены инвестиционных ресурсов:

IRR> СС

Если это условие

выдерживается, инвестор может принять проект, в противном случае он должен быть

отклонен.

Показатели

NPV и IRR взаимно дополняют друг друга. Если NPV

измеряет массу полученного дохода, то IRR оценивает способность проекта

генерировать доход с каждого рубля инвестиций. Высокое значение NPV не

может быть единственным аргументом при выборе инвестиционного решения, так как

оно во многом зависит от масштаба инвестиционного проекта и может быть связано

с достаточно высоким риском. Поэтому менеджеры предпочитают относительные

показатели, несмотря на достаточно высокую сложность расчетов.

Т.е для расчета внутренней нормы

доходности нам необходимо подобрать такую ставку дисконтирования, при которой

ЧТС будет равна 0.

Рассчитаем ЧТС при ставке дисконтирования

75%

ЧТС=22,789/(1+0,75)2+31,302/(1+0,75)3+39,669/(1+0,75)4+54,342/(1+0,75)5+58,795/(1+0,75)6+74,222/(1+0,75)7+68,162/(1+0,75)8+44,727/(1+0,75)9+22,466/(1+0,75)10-18,75=7,44+5,84+4,229+3,31+2,047+1,36+0,775+0,291+0,064-18,75=25,356

– 18,75=6,606 млн.р.

Рассчитаем ЧТС при ставке дисконтирования

85%

ЧТС=22,789/(1+0,85)2+31,302/(1+0,85)3+39,669/(1+0,85)4+54,342/(1+0,85)5+58,795/(1+0,85)6+74,222/(1+0,85)7+68,162/(1+0,85)8+44,727/(1+0,85)9+22,466/(1+0,85)10-18,75=6,659+4,94+3,387+2,507+1,467+1,001+0,496+0,176+0,048-18,75=20,685

– 18,75 =1,935 млн.р.

Рассчитаем ЧТС при ставке

дисконтирования 92%.

ЧТС=22,789/(1+0,92)2+31,302/(1+0,92)3+39,669/(1+0,92)4+54,342/(1+0,92)5+58,795/(1+0,92)6+74,222/(1+0,92)7+68,162/(1+0,92)8+44,727/(1+0,92)9+22,466/(1+0,92)10-18,75=6,213+4,464+2,944+2,095+1,15+0,730+0,663+0,039+0,007=

18,404 – 18,75 =-0,346 млн.р.

IRR=92%

Исходя из полученных данных,

можно сказать о том, что внутренняя норма доходности очень высокая и составляет

около 92%.

В итоге по произведенным

вычислениям можно сделать следующие выводы:

·

Интегральный эффект от реализации проекта

106,956 млн.р.;

·

Рентабельность инвестиций 6,704;

·

Внутренняя норма доходности 92%;

Организация данного производства экономически очень выгодна,

проект эффективен.

Вопрос 2

Рассчитаем показатели ЧТС , PI, ВНД, при условии, что в расходы

необходимо включить обязательства по кредиту и выясним как изменится

эффективность проекта если 70% инвестиций – кредит банка.

Расчет ЧТС:

0-й год и 1-й год: капитальные

вложения 18,75 млн. руб. (5,625 млн.р. – собственные средства, 13,125

млн.р. –

кредит).

2-й год: предприятие начало

работу. Рассчитаем доход полученный в этот год: 15,9*7,05 – 35,40 – 15,9*2,34 –

16,7 = 22,789 млн. руб.

Также в этот год по графику

погашения кредита необходимо выплатить 30% от суммы под 30% годовых.

Рассчитаем сумму кредита с

процентами к концу срока погашения (кредит выдан на 5 лет): 13,125 (1+0,3)5

= 48,732 млн.р.

Т.е. 30% от суммы 48,732 млн.р.

это 14,62 млн. р. – необходимо заплатить в этот год.

Тогда доход за третий год

реализации проекта 22,789 – 14,62 = 8,169 млн.р.

3-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,08*7,05*1,06 –

35,40*1,03 – 15,9*1,08*2,34*1,05 – 16,7*1,10 = 31,302 млн. руб.

Также в этот год по графику

погашения кредита необходимо выплатить 50% от суммы.

Т.е. 50% от суммы 48,732 млн.р.

это 24,366 млн. р. – необходимо заплатить в этот год.

Тогда доход за четвертый год

реализации проекта 31,302 – 24,366 = 6,936 млн.р.

4-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,15*7,05*1,11 –

35,40*1,05 – 15,9*1,15*2,34*1,08 – 16,7*1,20 = 39,669 млн. руб.

Также в этот год по графику

погашения кредита необходимо выплатить оставшуюся сумму - 20%.

Т.е. 20% от суммы 48,732 млн.р.

это 9,746 млн. р. – необходимо заплатить в этот год.

Тогда доход за пятый год

реализации проекта 39,669 – 9,746 = 29,923 млн.р.

5-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,26*7,05*1,20 –

35,40*1,09 – 15,9*1,26*2,34*1,17 – 16,7*1,30 = 54,342 млн. руб.

6-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,30*7,05*1,24 –

35,40*1,11 – 15,9*1,30*2,34*1,19 – 16,7*1,50 = 58,795 млн. руб.

7-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,33*7,05*1,27 –

35,40*1,12 – 15,9*1,33*2,34*1,22 – 16,7*1,60 = 74,222 млн. руб.

8-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,36*7,05*1,30 –

35,40*1,15 – 15,9*1,36*2,34*1,27 – 16,7*1,50 = 68,162 млн. руб.

9-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*1,10*7,05*1,30 –

35,40*1,16 – 15,9*1,10*2,34*1,29 – 16,7*1,30 = 44,727 млн. руб.

10-й год: Рассчитаем доход

полученный в этот год с учетом временного индекса: 15,9*0,8*7,05*1,35 –

35,40*1,18 – 15,9*0,8*2,34*1,32 – 16,7*1,05 = 22,466 млн. руб.

Рассчитаем ЧТС:

ЧТС=8,169/(1+0,23)2+6,936/(1+0,23)3+29,923/(1+0,23)4+54,342/(1+0,23)5+58,795/(1+0,23)6+74,222/(1+0,23)7+68,162/(1+0,23)8+44,727/(1+0,23)9+22,466/(1+0,23)10–18,75=5,4+3,727+2,289+19,302+16,979+17,426+13,011+6,94+2,834-18,75=69,158

млн.р.

Т.к. ЧТС>0, то проект

экономически выгоден.

Воспользуемся выше

произведенными расчетами о доходе от

проекта и рассчитаем рентабельность инвестиций:

PI =

(5,4+3,727+2,289+19,302+16,979+17,426+13,011+6,94+2,834)/ 18,75=87,908/18,75=4,69

Т.к. индекс рентабельности больше

нуля, то проект экономически выгоден.

Для расчета внутренней нормы

доходности нам необходимо подобрать такую ставку дисконтирования, при которой

ЧТС будет равна 0.

Рассчитаем ЧТС при ставке

дисконтирования 75%

ЧТС=8,169/(1+0,75)2+6,936/(1+0,75)3+29,923/(1+0,75)4+54,342/(1+0,75)5+58,795/(1+0,75)6+74,222/(1+0,75)7+68,162/(1+0,75)8+44,727/(1+0,75)9+22,466/(1+0,75)10–18,75=2,667+1,294+3,19+3,31+2,047+1,36+0,775+0,291+0,064-18,75=14,998-18,75=-3,752

млн.р.

Рассчитаем ЧТС при ставке дисконтирования

65%

ЧТС=8,169/(1+0,65)2+6,936/(1+0,65)3+29,923/(1+0,65)4+54,342/(1+0,65)5+58,795/(1+0,65)6+74,222/(1+0,65)7+68,162/(1+0,65)8+44,727/(1+0,65)9+22,466/(1+0,65)10–18,75=3,001+1,544+4,037+4,443+2,914+2,229+1,787+0,493+0,150=18,369

-18,75=-0,381млн.р.

IRR=65%

Исходя из полученных данных,

можно сказать о том, что внутренняя норма доходности очень высокая и составляет

около 65%.

В итоге по произведенным

вычислениям можно сделать следующие выводы:

·

Интегральный эффект от реализации проекта 69,158

млн.р.;

·

Рентабельность инвестиций 4,69;

·

Внутренняя норма доходности 65%;

Организация данного производства экономически очень выгодна,

проект эффективен.

При условии, что предприятие на организацию производства берет

70% инвестиций в кредит, экономическая эффективность проекта становится значительно ниже.

Интегральный эффект снижается на 35,3%.

Рентабельность инвестиций снижается на 30%.

Внутренняя норма доходности снизилась на 27%.

Из этого следует вывод о том, что использование заемных

средств ведет к уменьшению эффективности от реализации проекта.

Задание3

Исходя из проведенного исследования видно, что использование

заемных средств значительно уменьшает эффективность инвестиций. Доход от

проекта значительно уменьшается в годы выплат кредита и процентов по нему.

Значительно

снижаются и экономические показатели реализации проекта. На нашем примере

хорошо видно, что при использовании только собственных средств:

·

Интегральный эффект от реализации проекта 106,956

млн.р.;

·

Рентабельность инвестиций 6,704;

·

Внутренняя норма доходности 92%;

При использовании банковского кредита ситуация значительно

меняется в сторону ухудшения:

·

Интегральный эффект от реализации проекта 69,158

млн.р.;

·

Рентабельность инвестиций 4,69;

·

Внутренняя норма доходности 65%;

Данный проект очень прибыльный как при использовании

собственных средств, так и при использовании заемных средств.

Большинство же проектов при расчете их экономической

эффективности не дадут таких высоких результатов. И для них, при расчете

экономических показателей, использование заемных средств может дать

отрицательные результаты и показать, что проект экономически не выгоден.

Использование заемных средств значительно снижает

эффективность вложения инвестиций.

Список литературы

1. Направления

и формы государственного регулирования рыночной экономикой / Под ред.О.И.

Боткина. - Ижевск: изд-во инс-та экон. И управления Удмуртского

гос.ун-та,2002.-394 с

2. Бирман

Г., Шмидт С. Экономический анализ инвестиционных проектов / пер. с англ. под

ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 2002 – с 84.

3. Быльцов

С.И. Настольная книга российского инвестора. – М.: Юнити- ДАНА, 2000 . – 567 с.

4. Вайнштейн

С.Ю. Инвестиционная направленность финансовой политики // Инвестиции в России.

– 1996 .- № 1- 2

5. Савчук

В.П. Анализ и разработка инвестиционных проектов. – М.: Инфра- М, 1999. – 456

с.

[1] Бирман Г., Шмидт С. Экономический

анализ инвестиционных проектов / пер. с англ. под ред. Л.П. Белых. – М.: Банки

и биржи, ЮНИТИ, 2002 – с 84.

[2] Направления и формы государственного

регулирования рыночной экономикой / Под ред.О.И. Боткина. - Ижевск: изд-во

инс-та экон. И управления Удмуртского гос.ун-та,2002.-278 с

[3] Савчук В.П. Анализ и разработка

инвестиционных проектов. – М.: Инфра- М, 1999. – 456 с.

[4] Савчук В.П. Анализ и разработка

инвестиционных проектов. – М.: Инфра- М, 1999. – 456 с.