Содержание

Введение.. 4

1.

Виды банковских операций, принципы их осуществления 6

1.1.

Банки, как субъекты правовых отношений в кредитно-финансовой сфере 6

1.2.

Понятие банковского продукта. 7

1.3.

Эволюция стандартного набора банковских операций. 9

2.

Баланс банка, характеристика, принципы построения, отражение операций по счетам... 11

2.1.

Балан банка и принципы его построения. 11

2.2.

Отражение операций по счетам.. 16

Заключение.. 29

Библиографический

список.. 31

Приложение

1. 32

Приложение

2. 34

Приложение

3. 36

Приложение

4. 37

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики.

Развитие банков, товарного производства и обращения шло параллельно и тесно

переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство,

выступая посредниками в перераспределении капиталов, существенно повышают общую

эффективность производства, способствуют росту производительности общественного

труда.

Современная банковская система - это важнейшая сфера национального

хозяйства любого развитого государства. Её практическая роль определяется тем,

что она управляет в государстве системой платежей и расчетов; большую часть

своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные

операции; наряду с другими финансовыми посредниками банки направляют сбережения

населения к фирмам и производственным структурам. Коммерческие банки действуя в

соответствии с денежно-кредитной политикой государства, регулируют движение

денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая

количество наличных денег, находящихся в обращении. Стабилизация же роста денежной

массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен,

при достижении которого рыночные отношения воздействуют на экономику народного

хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим

клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций,

определяющих основу банковского дела, до новейших форм денежно-кредитных и

финансовых инструментов, используемых банковскими структурами (лизинг,

факторинг, траст и т.д.), именно этим и объясняется актуальность написания

данного курсового проекта.

Цель проекта: изучить банковские операции и основы бухгалтерского учета в

банках.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- дать определение банку как субъекту правовых отношений в

кредитно-финансовой сфере;

- определить понятие банковского продукта;

- рассмотреть эволюцию стандартного набора банковских операций;

- охарактеризовать баланс банка, описать принципы его построения;

- раскрыть отражение некоторых операций по счетам банка.

1. Виды банковских операций, принципы их

осуществления

1.1. Банки, как субъекты правовых отношений в

кредитно-финансовой сфере

Банки - основная составная часть кредитно-финансовой системы любой

страны. Они создают, аккумулируют и предоставляют денежные средства. Кредитные

системы развитых стран имеют различную структуру, но есть и общие черты. Так

повсеместно кредитная система состоит из центрального банка, коммерческих

банков, специализированных банковских учреждении (инвестиционных,

внешнеторговых, ипотечных и т.д.), а также кредитно-финансовых учреждении

небанковского типа: страховых, финансовых компании, пенсионных фондов,

сберегательных касс.

Центральные банки осуществляют

руководство всей кредитной системой страны, они призваны регулировать кредит и

денежное обращение, контролировать и стабилизировать движение обменного курса

национальной валюты, сглаживать своим влиянием перепады в уровне деловой

активности, цен и занятости,

стимулировать рост национальной экономики

на здоровой финансовой основе. Центральный банк выступает в качестве агента правительства. В этом

случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и

кредитно-денежная политика. Кроме того, он является представителем правительства

в финансовых операциях последнего. Основная функция банка разрабатывать

и проводить кредитно-денежную политику. Это самая важная его функция.

Как агент правительства в фискальных

делах центральный банк дает ему советы, управляет некоторыми депозитными

счетами и фондами правительства, от имени правительства выпускает и изымает из

обращения деньги, управляет национальными инвалютными резервами и

выступает от имени правительства на

международном валютном рынке, является депозитарием золота и управляющим

государственным долгом (выпускает государственные облигации, выплачивает

проценты по ним, погашает их) [6, с. 23-29].

Коммерческие банки образуют костяк

кредитной системы страны. Главное их предназначение - привлекать сбережения и

распределять их между заемщиками. Для корпораций и потребителей банки являются

основным источником кредитов.

Пополнение оборотных средств предприятии и предоставление

потребительского кредита - это классическая функция коммерческих банков. Кроме

этого банки оказывают массу специальных услуг государству, предприятиям и

населению. Это и чековое обслуживание, и рассчетно-кассовые операции, выдача

денег под заклад имущества, средне- и долгосрочное кредитование специального

назначения (например компании, разрабатывающих месторождения полезных

ископаемых), проектное финансирование модернизации производства, предоставление

ссуд в иностранной валюте, финансирование рисковых, венчурных проектов, лизинг

оборудования и другие банковские операции и услуги [6, с. 24-25].

В последнее время наблюдается тенденция уменьшения количества кредитных

организаций. В Приложении 1 представлена информация о регистрации и

лицензировании кредитных организаций в 2005 году.

1.2. Понятие банковского продукта

Одна из основных предметных областей финансового менеджмента в

коммерческом банке — создание продуктового ряда банка.

Рассмотрим понятие "банковская операция" и его взаимосвязь с

понятиями "банковский продукт" и "банковская услуга".

Банковский продукт — способ оказания услуг клиенту банка (форма отношений

"банк-клиент"); регламент взаимодействия служащих банка с клиентом

при оказании услуги, т.е. комплекс взаимосвязанных организационных,

информационных, финансовых и юридических мероприятий, объединенных единой технологией

обслуживания клиента.

Банковская операция — система согласованных по целям, месту и времени

действий, направленных на решение поставленной задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в кредите,

расчётно-кассовом обслуживании, гарантиях, покупке-продаже и хранении ценных

бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция.

Простой продукт — продукт, который реализуется одним функциональным

подразделением банка путем оказания одной услуги клиенту.

Сложный продукт — продукт, в реализации которого могут быть задействованы

несколько подразделений банка в течение длительного времени путем оказания

комплексной услуги клиенту [7, с. 36-37].

Под развитием продуктового ряда понимается следующий механизм расширения

продуктового ряда банка:

а) выявление потребностей клиентов в новых банковских услугах;

б) разработка постановки задачи по созданию продукта, реализация которого

обеспечивает оказание требуемой услуги;

в) разработка регламента оказания требуемой услуги;

г) разработка методики информационного обеспечения процесса оказания

услуги;

д) решение организационных вопросов по созданию рабочей группы (в случае

необходимости) для оказания услуги;

е) решение вопросов по оценке стоимости оказания услуги;

ж) решение вопросов, связанных с материальным стимулированием

исполнителей услуги и разработчиков продукта;

з) разработка комплекса документации и договора с заказчиком, регламентирующих

оказание услуги [10, с. 104-106].

По целевому назначению можно различать следующие классы операций:

- пассивные операции — аккумулирование денежных ресурсов для

предоставления банковских услуг;

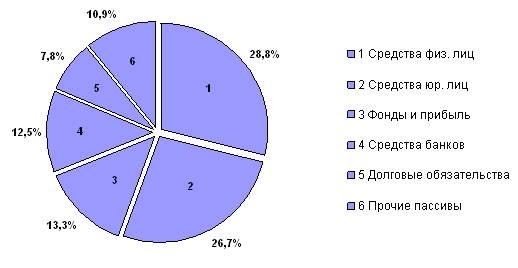

В Приложении 2 представлена структура пассивов банков на 1.07.2005 г.

Наибоьший удельный вес занимают депозиты физических лиц.

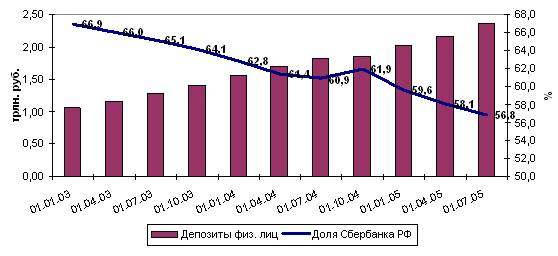

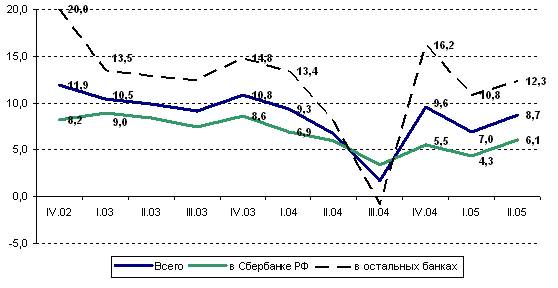

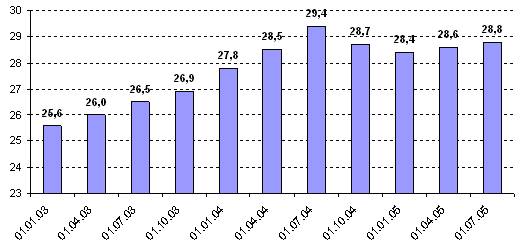

Важную роль в ресурсах банков играют сберегательные вклады населения, в

частности вклады целевого назначения. Для банков наиболее привлекательными

являются срочные вклады, которые усиливают ликвидные позиции банков. В

Приложении 3 представлены данные о динамике, темпах прироста, доле в пассивах

банка депозитов населения.

- активные операции — использование собственных и привлеченных

средств для получения текущих и будущих доходов;

- посреднические операции — обслуживание клиентов за комиссионное

вознаграждение [8, с. 102, 305].

1.3. Эволюция стандартного набора

банковских операций

В настоящее время банки из скромных посредников превратились в гигантские

кредитно-финансовые «универмаги». Они организуют денежный оборот и кредитные

отношения, покупают и продают ценные бумаги, осуществляют посреднические сделки

и управление имуществом, оказывают консультационные услуги.

Эволюция стандартного набора банковских услуг такова, что постепенно под

влиянием многих факторов (не только конкуренции, но и освоения новой

технологии, изобретения нового банковского продукта и др.) на рынке происходит

как рост их объема, так и расширение их состава. Особенно это заметно в работе

коммерческих банков.

Еще несколько лет тому назад отечественные банки не работали с

сертификатами, векселями, кредитными карточками, в их профессиональном

лексиконе не употреблялись такие понятия, как факторинг, лизинг, контокоррент,

опцион, банкомат и др. И это понятно, так как банки работали в условиям

централизованной распределительной системы, когда ряд услуг был просто не

нужен.

Рынок предъявил новые требования к работе: банки оказались вынужденными

осваивать новейшие операции, в которых заинтересован их клиент. К сожалению,

сразу освоить все эти услуги не могут. Прошло не так мало времени, банки еще

не накопили достаточного опыта. Ряд операций не получает развития из-за сильной

инфляции недостаточности современных средств связи. Нельзя не учитывать и

того, что банки еще не обладают необходимыми знаниями о новейших услугах, им

еще предстоит обучить свой персонал технике их предоставления.

Постепенно, однако, новейшие технологии новые операции становятся

достоянием банков. Кроме традиционных банковских операций они начинают

предоставлять более широкий набор своих услуг. В целом можно сказать, что в

банковском секторе экономики наметилась тенденция к универсальной

деятельности, универсализации банковских услуг.

Комплексное банковское обслуживание может, однако, прийти не сразу. Для

этого банкам предстоит решить ряд проблем, которые были упомянуты выше. Важно,

чтобы банки правильно определили свое место на рынке, оценили свои финансовые,

кадровые и производственные возможности. Иногда не обязательно стремиться к

предоставлению всего набора услуг. Напротив, для того или иного банка окажется

более рациональным сконцентрированным на каких-то определенных операциях.

Специализация банка на их выполнении может оказаться для него более эффективным

направлением развития, позволит сократить затраты на проведение операций и, в

конечном счете, увеличить их доходность [9, с. 12-16].

2. Баланс банка, характеристика, принципы

построения, отражение операций по счетам

2.1. Балан банка и принципы его

построения

Баланс банка — бухгалтерский баланс, отражающий состояние привлеченных и собственных

средств, их источники, размещение в кредитные и другие операции.

По данным баланса осуществляется контроль над формированием и

использованием банковских ресурсов, состоянием кредитных, расчетных, кассовых и

др. банковских операций, правильностью отражения их в бухгалтерском учете.

Баланс банка выглядит таким же, как и баланс любого другого предприятия.

В балансе отражаются активы банка, обязательства, собственный капитал. Конечно,

в деятельности банки есть свои специфические особенности, однако они носят

второстепенный характер.

Главной особенностью сводного банковского баланса является величина и

стабильность пассивов, то есть заемных средств, которые подлежат выплате по

первому требованию вкладчиков.

Теоретически существует вероятность того, что все клиенты вкладчики в

один день потребуют возвращения своих денег, и тогда банк прекратит свое

существование. Однако вероятность такого положения слишком мала, если

руководствоваться средними условиями состояния дел в экономике, не подверженной

кризисным явлениям [9, с. 150-155].

Баланс банка имеет Т-образную форму, где все денежные операции банка

(поступления, выплаты) получают как бы два измерения, т.е. фигурируют в пассиве

и в активе (табл. 2.1.).

Таблица

2.1.

Схема

баланса коммерческого банка

|

Актив

|

Пассив

|

|

Наличность

Резервы

Ссуды

-срочные

-до востребования

Собственность

|

Акции

Вклады:

-срочные

-до востребования

Займы

Прибыль

|

|

Всего

|

Всего

|

Упрощенная форма бухгалтерского баланса банка представлена в Приложении

4.

Баланс коммерческого банка – это сводная таблица, дающая представление о

финансовом положении, характере, структуре и размерах операций банка на

соответствующую дату. В пассиве находятся собственные средства и обязательства

банка, в активе – размещенные средства или обязательства банку. В активе

значатся наличные средства. Первоначально они возникают как эквивалент

проданных акций, т.е. обязательств самого банка. В значительной своей части эти

«наличные» воплощаются затем в собственность банка – необходимые материальные

блага. Наличность увеличивается вновь, когда банк начинает функционировать как

депозитное учреждение, т.е. принимать вклады.

Особое значение в балансовой структуре принадлежит обязательным резервам.

Они устанавливаются законом для всех учреждений, принимающих вклады и выдающих

суды. Когда ссуды возвращаются (погашаются), кассовая наличность банка вновь

увеличивается, как и его потенциальная способность предоставлять новые ссуды.

Эффект создания дополнительных денег возникает и при покупке банком

государственных ценных бумаг (облигаций, казначейских билетов). Но в любом

случае способность системы коммерческих банков создавать новые деньги

ограничена общей суммой резервов.

ЦБ России и все коммерческие банки страны для ведения бухгалтерского

учета пользуются единой номенклатурой счетов баланса, определенной Планом

счетов бухгалтерского учета в расчетно-кассовых центрах (РКЦ), главных

управлениях ЦБ РФ, коммерческих и кооперативных банках. Поэтому в учете банков

имеются единые сопоставимые показатели по всем видам их деятельности. Все

балансовые счета делятся на счета первого порядка – укрупненные (синтетические)

и счета второго порядка – детализирующие (аналитические). Счета первого порядка

обозначаются тремя цифрами. Номер счета второго порядка состоит из пяти знаков

и строится путем прибавления двух цифр справа к номеру счета первого порядка [6,

с. 300-301].

Все балансовые счета коммерческого банка сгруппированы в разделы.

Построенный на основе нового плана счетов, бухгалтерский баланс банка включает

в свой состав пять разделов: А. Балансовые счета, Б. Счета доверительного

управления, В. Внебалансовые счета, Г. Срочные операции, Д. Счета депо. Счета в

разрезе разделов группируются по видам привлекаемых и размещаемых банком

средств, а также по срочности осуществляемых операций. К сожалению, по ряду

счетов в балансе остались так называемые регулирующие контрактивные и

контрпассивные счета, но сейчас итоги выводятся за минусом сумм по контрсчетам.

Балансовые счета бывают активными и пассивными. На активных счетах

учитываются: денежная наличность в кассах банка, краткосрочные и долгосрочные

кредиты, дебиторская задолженность, затраты на капитальные вложения и другие

активы и отвлеченные средства. Следовательно, актив баланса банка показывает

вложение средств в кредитные и прочие операции. На пассивных счетах отражаются

фонды банка, остатки на расчетных счетах клиентов, депозиты, кредиторская

задолженность, прибыль банка, другие пассивы и привлеченные средства.

Следовательно, пассив баланса банка показывает источники собственных и привлеченных

средств банка.

Существенным недостатком используемой ныне формы бухгалтерского баланса

является отсутствие его отличительного признака – выделения в обособленные

группы статей активов и пассивов (что делает его по форме просто двухсторонней

таблицей). В результате он продолжает представлять собой по прежнему не что

иное, как хотя и усовершенствованную, но оборотную ведомость, а не

бухгалтерский баланс в его общепринятом виде.

Баланс коммерческого банка состоит из семи разделов:

1. “Капитал и фонды” – содержит счета по учету средств выделенных банку

ввиде уставного и добавочного капитала акционерных и паевых банков, резервного

фонда, фондов специального назначения и т.д.

2. “Денежные средства и драгоценные металлы” – содержит счета, на которых

учитываются денежная наличность банков в кассах и в пути, платежные документы,

денежные средства в банкоматах, т.ж. драгоценные металлы и камни.

3. “Межбанковские операции” – включает счета для отражения операций по

кореспондентским отношениям между банками, включая ЦБ РФ, расчеты с филиалами,

расположенными на территории РФ и за границей, т.ж. расчеты на организованном

рынке ценных бумаг, по брокерским операциям, обслуживанию выпуска ценных бумаг.

4. “Операции с клиентами” – содержит расчетные (пассивные) и ссудные

(активные) счета по кредитам, предоставляемым юридическим и физическим лицам. В

нем также открыты счета для учета просроченной задолженности по ссудам.

5. “Операции с ценными бумагами” – отражает вложения в долглвые

обязательства, акции, учтенные векселя, которые группируются по срокам и

принадлежности. В нем учитываются и ценные бумаги выпущенные самим банком.

6. “Средства и имущество” – отражает расчеты с дебиторами и кредиторами,

учитывает основные средства, МБП и их износ, а также нематериальные активы.

7. “Результаты деятельности” – содержит счета для учета операционных и

других доходов и расходов, штрафов, пени, неустоек, расходов на содержание

банковского аппарата управления прибылей и убытков, а также использование

прибыли отчетного года и предшествующих лет.

Балансы банков строятся по унифицированной схеме, в соответствии с Планом

счетов бухгалтерского учета в банках, который утверждается ЦБ РФ. Банковские

балансы относятся к средствам, коммерческой информации и отвечают требованиям

оперативности, конкретности, солидности (достоверности). Оперативность

банковского баланса проявляется в его ежедневном составлении, которое в

значительной степени гарантирует правильность и достоверность бухгалтерского

учета в банках и связано с ежедневной передачей клиентам вторых экземпляр

(выписок) их лицевых счетов, в которых исключается наличие ошибочных записей.

Правило понижающейся ликвидности статей по активу и уменьшения степени

востребования средств по пассиву строго не соблюдается и прослеживается лишь в

тенденции.

Счета номенклатуры баланса банков подразделяются на балансовые и

внебалансовые. Балансовые счета подразделяются на пассивные и активные.

Пассивные счета предназначены для учета собственных и привлеченных ресурсов,

активные - для их размещения.

Внебалансовые счета используются для учета ценностей и документов, не

влияющих на актив и пассив баланса, поступающих в банки хранение, инкассо или

комиссию, а также для учета бланков строгой отчетности, бланков акций, других

документов и ценностей.

Все балансовые счета подразделяются на счета первого порядка -

укрупненные, синтетические счета и счета второго порядка - детализирующие,

аналитические счета.

Балансовые счета группируются в семи разделах по принципу экономически

однородного содержания и ликвидности. Номенклатура внебалансовых счетов -

пятизначная. Внебалансовые счета сгруппированы также в семи разделах.

Бухгалтерский баланс в полной мере должен отражать операции, проводимые

банком, служить базой для принятия управленческих решений, отражать реально

получаемую прибыль.

2.2. Отражение операций по счетам

Бухгалтерский учет в банках - система полной и достоверной информации об

операциях банка,

формировании и размещении его ресурсов, финансовых результатах деятельности,

наличии резервов на возможные потери и других операциях. Базируется на общих основополагающих

правилах бухгалтерского

учета,

отражении всех операций на активных и пассивных счетах методом двойной записи,

унификации учета,

т.е. использовании единого плана счетов всеми банками.

Методологическим центром по организации бухгалтерского учета в банках

является Банк России. С 1998 для кредитных организаций России установлен новый План

счетов и новые Правила ведения бухгалтерского учета,

соответствующие этапу реформирования отечественной экономики и приближенные к

международным принципам. Бухгалтерский учет в банках использует количеств, информацию,

выраженную в числах, в конкретных денежных единицах. Бухгалтерские отчеты при

необходимости могут содержать и неденежную информацию. Данные бухгалтерского

учета

используются для анализа, контроля и управления банковской

деятельностью.

Для рассмотрения порядка отражения операций

банка по счетам необходимо рассмотреть принципы Плана счетов.

В основу построения Плана счетов положены

следующие базовые принципы:

1.

Разделение счетов на активные и пассивные, отказ от использования

активно-пассивных счетов.

Для отражения операций, по которым сальдо может

быть либо дебетовое, либо кредитовое, предусматривается наличие парных счетов

- активного и пассивного. В начале операционного дня операции начинают

отражаться по счету, имеющему сальдо (остаток) по результатам предыдущего дня.

Если в конце дня на счете образуется противоположное сальдо, то оно переносится

на соответствующий парный счет. Не допускается наличие в балансе на конец дня

дебетового сальдо по пассивному счету или кредитового по активному счету.

Если в соответствии с договором с клиентом

(банком-корреспондентом) предусматривается возможность использования

"овердрафта", т.е. проведения платежей при отсутствии средств на

счете, то данная операция отражается как кредитная. Образовавшееся в этом

случае по итогам дня дебетовое сальдо переносится на ссудные счета клиентов, т.е. отражается как предоставленный кредит.

При образовании кредитового сальдо в результате совершения

банком в течение дня операций, отражаемых по активному счету, оно также в

конце дня должно быть перенесено на парный пассивный счет.

2.

Единообразное отражение операций, совершаемых в различных видах валют, отказ от

"валютного раздела" баланса.

Отражение банковских операций в счетах

бухгалтерского баланса производится в зависимости от содержания операции, а не

от вида валюты. Все совершаемые кредитными организациями банковские операции в

иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе

банка только в рублях. Для учета операций, совершаемых в различных видах валют, на балансовых счетах открываются

отдельные лицевые счета в

соответствующей иностранной валюте. В номер лицевого счета аналитического учета включается трехзначный цифровой код валюты. Таким образом, в сводном балансе на одном

счете должны учитываться и

отражаться операции во всех используемых валютах, и одновременно

кредитные организации имеют возможность составлять аналогичные

по структуре балансы по учету и отражению операций совершаемых в различных валютах. При этом

совершение операций по счетам в

иностранной валюте производится с соблюдением валютного законодательства, правил валютного контроля и в

соответствии с нормативными

документами Центрального банка Российской Федерации по этим вопросам.

3. Единая

временная структура активных и пассивных операций.

В целях адекватного отражения

ликвидности баланса кредитных

организаций в активе и

пассиве используется единая структура счетов второго

порядка по срокам (где

это требуется):

·до востребования: сроком на 1 день;

·сроком на 7 дней: сроком до 30 дней;

·сроком от 31 до 90 дней;

·сроком от 91 до 180 дней;

·сроком от 181 дня до 1 года;

·сроком от 1 года до 3 лет;

·сроком свыше 3 лет.

Отражение в данном случае в балансе кредитной организации раций

осуществляется по фактическому сроку до окончания данной операции, что подразумевает перевод с

течением времени сумм операции

с одного счета второго порядка на другой. Для учета полного срока операции в лицевом счете

указываются дата начала операции и с в днях до ее окончания.

4. Разрешение

банкам принимать решение об открытии дополнительных счетов, необходимых для более точного отражения

совершаемых операций.

Кредитные организации имеют право открывать в соответствующих разделах отдельные счета второго

порядка для учета операций

необходимых банку или

клиенту, но с условием, что в балансе,

представляемом Банку

России, его учреждениям, эти счета должны быть включены по экономическому содержанию в

действующие счета того же раздела Плана счетов, утвержденного Центральным банком Российской Федерации.

Для учета отдельных операций, где это необходимо, предусматриваются специальные транзитные счета.

Кредитные организации могут открывать клиентам на определенный срок

накопительные счета для зачисления средств. Расходование средств с этих счетов не допускается.

Средства с накопительных счетов по истечении срока перечисляются на оформленные в установленное порядке расчетные, текущие счета.

Накопительные счета не должны использоваться для задержки расчетов и нарушения действующей очередности

платежей.

5. Разделение счетов по типам клиентов. В Плане счетов предусматривается использование единой классификации

клиентов при отражении различных операций, основанной на выделении

резидентства, формы собственности и вида деятельности:

резиденты, в том числе:

·кредитные организации,

·предприятия и организации, находящиеся в федеральной

собственности, в том

числе:

- финансовые,

- коммерческие,

- некоммерческие,

·предприятия и организации, находящиеся в государственной

собственности (кроме

федеральной), в том числе:

- финансовые,

- коммерческие,

- некоммерческие.

·прочие предприятия и организации, в том числе:

- финансовые,

- коммерческие,

- некоммерческие,

·предприятия без образования юридических лиц:

физические лица;

нерезиденты, в том числе:

·кредитные организации,

·прочие юридические лица,

·физические лица.

6. Расчеты с филиалами. В Плане счетов сохранены счета для учета

кредитных организаций со своими филиалами. При этом предусматриваются отдельные

счета для учета расчетов с филиалами, расположенными на территории Российской

Федерации и за границей. порядок расчетов между кредитными организациями и их

филиалами определяют сами кредитные организации с отражением принципов и

положений, определенных Банком России. При проведении и отражении в балансе

внутрибанковских расчетов кредитные организации исходят из того, что они несут

ответственность за риск и правильную организацию внутрибанковских расчетов.

Кредитная организация также самостоятельно определяет порядок учета и

документооборота по однородным дополнительным офисам, не наделенным правами

филиалов. Они должны функционировать на

основании положений о них, утвержденных соответствующим органом кредитной

организации.

7. Финансирование

капитальных вложений.

Аналогично с Планом счетов бухгалтерского

учета финансово-хозяйственной деятельности предприятий не предусматривается ведение

обособленного "учета финансирования капитальных вложений" клиентов и в кредитных

организациях. Если по просьбе клиента на договорных условиях кредитная

организация возьмется

обособленно учитывать операции по использованию клиентом средств на капитальные вложения, то

для этого на том же балансовом счете, где учитываются операции по расчетным, текущим счетам, можно открывать в установленном порядке отдельные счета, с

которых оплачиваются расчетные документы

в пределах наличия на них средств. При этом контрольные функции кредитные

организации осуществляют в пределах, определенных договорами. Средства на эти

счета должны перечисляться с расчетных, текущих счетов. Если на капитальные

вложения выделяются бюджетные средства, то эти операции совершаются в порядке,

изложенном по ведению операций по счетам бюджета.

Кратко рассмотрим порядок отражения депозитных

и кредитных операций банка.

Учет депозитных операций

Учет депозитов и прочих привлеченных средств - это отражение в учете

пассивных депозитных операций банка, то есть операций по привлечению денежных

средств во вклады и депозиты.

Учет обязательств банка по депозитам и прочим привлеченным средствам

ведется с выделением балансовых счетов первого порядка по собственникам и

счетов второго порядка по срокам. Кроме того, выделены счета второго порядка

для расчетов с использованием банковских карт.

Счета первого порядка отражают субъектов, внесших средства: физические

лица резиденты и нерезиденты. Суммы на соответствующие счета по срокам

относятся в момент совершения операций.

В случаях, когда ранее установленные (оставшиеся) сроки изменены, новые

сроки исчисляются путем прибавления дней отсрочки к ранее установленным срокам.

При этом может возникнуть необходимость изменения номера балансового счета

второго порядка.

В целях анализа и управления банк обязан производить группировку счетов

по срокам до их окончания. Такая группировка производится программным путем.

Депозиты (вклады) физических лиц представляют собой определенные суммы денежных

средств, размещенные на хранение в банк от имени физического лица, за

использование которых банк начисляет определенный процент.

Депозиты (вклады) до востребования позволяют получить денежные средства

по первому требованию вкладчика, а срочные - по истечении определенного

договором срока.

К внешнему правовому обеспечению депозитных операций относятся следующие

основные нормативные акты:

1. Гражданский кодекс Российской Федерации. Вкладные (депозитные)

операции кредитных организаций и их отношения с вкладчиками при данных

операциях в Гражданском кодексе Российской Федерации регулируются статьями 834

- 844 (гл. 44), 845 - 860 (гл. 45), 395 и 809, 426.

2. Федеральный закон «О банках и банковской деятельности» № 395-1 от

02.12.90 г. (ред. от 23.12.2003 г.). Вопросам осуществления банками операций по

привлечению денежных средств физических лиц во вклады (до востребования и на

определенный срок) в данном Федеральном законе посвящены ст. 29, 30, 36 и 37.

3. Положение ЦБ РФ от 26.06.98 г. №39-П «О порядке начисления процентов

по операциям, связанным с привлечением и размещением денежных средств банками,

и отражения указанных операций по счетам бухгалтерского учета» (ред. от

24.12.98 г.).

4. Положение ЦБ РФ от 31.08.98 г. №54-П «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата

(погашения)» (ред. от 27.07.01 г.).

Внутренним правовым обеспечением операций с депозитами (вкладами)

является внутрибанковское Положение, утвержденное соответствующим органом

(Советом, Правлением), и договор.

Основанием для заключения договора банковского вклада является

письменное заявление вкладчика. Депозитный договор не имеет строго

регламентированной формы, но он должен быть оформлен с соблюдением определенных

требований, предъявляемых к такого рода документам в соответствии с Гражданским

кодексом Российской Федерации (гл. 9, 28, 29).

Учет депозитов и прочих привлеченных средств производится в соответствии

с Правилами по условиям заключенных договоров. По кредиту счетов 423, 426 отражаются:

1) суммы, поступившие от владельца депозита (вкладчика), или от владельца

банковской карты (для вкладчика или для владельца карты) для зачисления на его

счет;

2) причисленные проценты, если условиями договора предусмотрено

присоединение процентов к сумме вклада (депозита);

3) причисленные проценты по счету владельца карты, если условиями

договора предусмотрено присоединение процентов к сумме счета.

Операции проводятся в корреспонденции со счетами: поступившие средства -

корреспондентскими, клиентов, кассы; причисленные проценты - учета расходов.

По дебету указанных выше счетов отражаются:

1) выплачиваемые (перечисляемые) суммы депозитов (вкладов);

2) выплачиваемые проценты, если по условиям договора проценты были присоединены

к сумме депозита (вклада);

3) произведенные расходы или снятие наличных денег по банковским картам

в пределах остатка по счету.

Операции проводятся в корреспонденции со счетами по учету средств

клиентов, корреспондентскими, кассы.

В аналитическом учете к указанным счетам ведутся лицевые счета в разрезе

вкладчиков (владельцев средств и видов банковских карт) по срокам привлечения

(кроме владельцев карт), размерам процентных ставок, видам валют. На счетах

подлежат отражению суммы, принятые кредитной организацией по договору

банковского счета вклада (депозита), в том числе путем выдачи вкладчику

именной сберегательной книжки.

Основные принципы организации учета депозитов и иных привлеченных средств

клиентов:

1. Депозиты физических лиц могут приниматься и возвращаться как через

кассу банка, так и через расчетные счета физических лиц (40817п).

2. Между счетом по учету депозитов и расчетным счетом есть взаимосвязь,

определяемая одинаковым принципом открытия счетов по типам субъектов.

3. К каждому счету первого порядка по учету депозитных операций выделены

пассивные счета второго порядка по срокам. Депозиты относятся на счета второго

порядка в зависимости от срока, на который привлечены (выделены: до

востребования, до 30 дней, от 31 до 90 дней, от 91 до 180 дней, от 181 дня до 1

года, свыше 1 года до 3 лет, свыше 3 лет). Суммы на соответствующие счета по

срокам относятся в момент совершения операций.

В случаях, когда ранее установленные (оставшиеся) сроки изменены, новые

сроки исчисляются путем прибавления дней отсрочки к ранее установленным

срокам. При этом может возникнуть необходимость изменения номера балансового

счета второго порядка.

4. Аналитический учет депозитов осуществляется в разрезе клиентов по

каждому депозитному договору.

5. Прием и возврат депозита производятся на основе распоряжения

уполномоченного должностного лица банка. В распоряжении указываются номер и

дата договора, сумма размещаемых средств, срок уплаты процентов и размер

процентной ставки, срок / сроки (дата) возврата средств - общая сумма либо

несколько сумм, если погашение будет осуществляться по частям, опись

приложенных к распоряжению документов и другая необходимая информация [4, с.

2-3].

6. Уплата процентов осуществляются на основании распоряжения

соответствующего структурного подразделения банка бухгалтерскому подразделению

банка, подписанного уполномоченным должностным лицом банка. В распоряжении

указываются номер и дата соответствующего договора, наименование клиента –

вкладчика, вид вклада, вид и размер процентной ставки, способ получения

процентов.

7. В зависимости от особенностей

учета проценты по депозиту могут быть:

а) не отраженные в учете (автоматизированное начисление процентов

каждый день);

б) причисленные к депозиту;

в) «начисленные» - отраженные в учете как предстоящие выплаты по активу и

как обязательства по уплате процентов по пассиву до наступления срока их

оплаты;

г) перечисленные на расчетный счет или выданные через кассу (последнее -

только для физических лиц).

8. Общий срок начисления процентов по депозиту на один день меньше срока

депозита, так как проценты начисляются исходя из остатка задолженности по

основному долгу, учитываемого на соответствующем лицевом счете, на начало

операционного дня.

Учет кредитных операций

К внешнему правовому обеспечению кредитных операций относятся следующие

основные нормативные акты:

1. Гражданский кодекс Российской Федерации.

2. Федеральный закон «О банках и банковской деятельности» № 395-1 от

02.12.90 г. (ред. от 23.12.2003 г.).

3. Положение ЦБ РФ от 26.06.98 г. №39-П «О порядке начисления процентов

по операциям, связанным с привлечением и размещением денежных средств банками,

и отражения указанных операций по счетам бухгалтерского учета» (ред. от

24.12.98 г.).

4. Положение ЦБ РФ от 31.08.98 г. №54-П «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата (погашения)»

(ред. от 27.07.01 г.) и др.

Внутренним

правовым обеспечением операций с кредитами является внутрибанковское Положение,

утвержденное соответствующим органом (Советом, Правлением), и договор. Кредитный договор является главным правовым

документом, регулирующим кредитные отношения заёмщика и банка, защищающим

экономические интересы сторон и определяющим их права, обязанности, степень

материальной ответственности за нарушение его основных условий.

Учет полученных и предоставленных кредитов в

рублях:

1. На корреспондентский счёт зачислены суммы денежных средств, полученных

по кредитному договору с Центральным банком России:

30102 - 312.01-06

2. На корреспондентский счёт банка зачислены суммы денежных средств,

полученных по кредитному договору с другим коммерческим банком:

30102 - 313.02-09,

314.02-09

3. С корреспондентского счёта банка списаны суммы денежных средств,

перечисленные другим коммерческим банкам по кредитным договорам:

320.02-09, - 30102

321.02-09

4. На расчётный счёт клиента (юридическое лицо) банка зачислена сумма

предоставленного кредита:

452.03-08 - 40702

5. С корреспондентского счёта банка списаны суммы денежных средств,

предоставленных неклиентам банка (юридические лица):

452.03-08 - 30102

6. Физическому лицу (предприниматель с образованием юридического лица)

предоставлен кредит:

454.03-08 - 30102, 40802

7. Учтена сумма просроченной задолженности по полученному межбанковскому

кредиту:

313.02-09 - 31702

314.02-09

31703

312.01-06

31701

8. Учтена сумма просроченной задолженности по предоставленному межбанковскому

кредиту:

32401, 32402 - 320.02-09

321.01-09

9. Учтена сумма просроченной задолженности по кредиту, предоставленному

юридическому лицу:

45812 - 452.03-08

10. Учтена сумма просроченной задолженности по кредиту, предоставленному

физическому лицу:

45814 - 454.03-08

11. Учтено списание (уменьшение) сумм текущей задолженности заёмщика по

основному долгу при поступлении денежных средств для его погашения:

30102, 30109 - 320.02-09

40702

321.02-09

452.03-08

12. Учтено списание сумм просроченной задолженности заёмщика по основному

долгу при поступлении денежных средств для его погашения:

30102, 30109, - 32401,

40702

32402,

45812,

45814-45817

13. Погашение должником (в течение 5 лет) ранее списанной с баланса банка

задолженности по кредиту:

30102, 30109 - 70107

40702

Внебалансовый учёт открытой кредитной линии:

1. Учтены суммы открытой кредитной линии:

91301 - 99999

91302 - 99999

2. Учтены суммы кредита, выданного в счёт открытой кредитной линии

99999 - 91302

3. Учтены суммы неиспользованной кредитной линии после прекращения выдачи

кредита в счёт ранее заключённого кредитного договора:

99999 - 91302

4. Списание суммы ранее открытой кредитной линии после погашения кредита

и окончания кредитного договора:

99999 - 91301

5. Учтена сумма полученного залога по выданному кредиту:

91307 - 99999.

В целом банковский бухгалтерский учет характеризуется оперативностью и

единством формы построения. Это проявляется в том, что все депозитные,

кредитные и другие операции, совершенные в банке в течение операционного

времени, в тот же день отражаются в лицевых счетах аналитического

бухгалтерского учета клиентов и контролируются путем составления ежедневного

бухгалтерского баланса учреждения банка. Единая для всех банков форма учета

создает возможность анализа банковской деятельности.

Четкость и

оперативность банковского учета позволяет осуществлять, контроль за

сохранностью денежных средств, денежным оборотом и состоянием расчетных и

кредитных отношений [9, с. 299-326].

Заключение

В заключении можно сказать, что банки - основная составная часть

кредитно-финансовой системы любой страны. Они создают, аккумулируют и

предоставляют денежные средства. Кредитные системы развитых стран имеют

различную структуру, но есть и общие черты. Так повсеместно кредитная система

состоит из центрального банка, коммерческих банков, специализированных

банковских учреждении (инвестиционных, внешнеторговых, ипотечных и т.д.), а

также кредитно-финансовых учреждении небанковского типа: страховых, финансовых

компании, пенсионных фондов, сберегательных касс.

Коммерческие банки образуют костяк кредитной системы страны. Главное их

предназначение - привлекать сбережения и распределять их между заемщиками. Для

корпораций и потребителей банки являются основным источником кредитов.

По целевому назначению можно различать следующие классы операций:

- пассивные операции — аккумулирование денежных ресурсов для

предоставления банковских услуг;

- активные операции — использование собственных и привлеченных

средств для получения текущих и будущих доходов;

- посреднические операции — обслуживание клиентов за комиссионное

вознаграждение.

Эволюция стандартного набора банковских услуг такова, что постепенно под

влиянием многих факторов (не только конкуренции, но и освоения новой

технологии, изобретения нового банковского продукта и др.) на рынке происходит

как рост их объема, так и расширение их состава. Особенно это заметно в работе

коммерческих банков.

Бухгалтерский учет в банках - система полной и достоверной информации об

операциях банка,

формировании и размещении его ресурсов, финансовых результатах деятельности,

наличии резервов на возможные потери и других операциях. Базируется на общих основополагающих

правилах бухгалтерского

учета,

отражении всех операций на активных и пассивных счетах методом двойной записи, унификации

учета,

т.е. использовании единого плана счетов всеми банками.

Методологическим центром по организации бухгалтерского учета в банках

является Банк России.

Библиографический список

1.

Гражданский кодекс Российской Федерации. Части первая,

вторая, третья.- М.: ООО «ТК Велби», 2002.- 448 с.

2.

Федеральный закон РФ «О банках и банковской

деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002 // Справочно-правовая

система (СПС) «Консультант Плюс».

3.

Положение Банка России «О правилах ведения

бухгалтерского учёта в кредитных организациях, расположенных на территории

Российской Федерации» от 05.12.2002 №205-П, в ред. от 11.04.2005 // Справочно-правовая

система (СПС) «Консультант Плюс».

4.

Положение Банка России «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата

(погашения)» от 31.09.1998 г. № 54-П, в ред. от 27.07.2001 // Справочно-правовая

система (СПС) «Консультант Плюс».

5.

Инструкция Сбербанка РФ «О порядке совершения в

Сбербанке России операций по вкладам физических лиц» от 16.10.2000 г. № 1-2р.

6.

Балабанова И. Т. Банки и банковская деятельность. –

СПб.: Питер, 2001. – 345с.

7.

Банки и банковское дело / Под ред.Балабанова И.Т. –

СПб: Издательство «Питер», 2000 – 350 с.

8.

Банковское дело: Учебник / Под ред. Г.Г. Коробовой.- М.:

Экономистъ, 2004.- 751 с.

9.

Банковское дело: Учебник. Под ред. Колесникова В. И. –

М.: Финансы и статистика, 2002. – 540 с.

10.

Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское

дело: базовые операции для клиентов: Учеб. пособие / Под ред. А.М. Тавасеева.-

М.: Финансы и статистика, 2005.- 304 с.: ил.

Приложение 1.

Информация

о регистрации и лицензировании кредитных организаций в 2005 году

|

|

01.янв

|

01.фев

|

01.мар

|

01.апр

|

01.май

|

01.июн

|

01.июл

|

01.авг

|

01.сен

|

01.окт

|

01.ноя

|

01.дек

|

|

Регистрация

кредитных организаций

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Зарегистрировано КО Банком России либо на

основании его решения Уполномоченным регистрирующим органом, всего

|

1

516

|

1

507

|

1 497

|

1

485

|

1

482

|

1

472

|

1 458

|

1

451

|

1

441

|

1

424

|

1

420

|

1 419

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- банков

|

1

464

|

1

455

|

1 444

|

1

432

|

1

428

|

1

420

|

1 406

|

1

398

|

1

388

|

1

371

|

1

367

|

1 366

|

|

- небанковских КО

|

52

|

52

|

53

|

53

|

54

|

52

|

52

|

53

|

53

|

53

|

53

|

53

|

|

1.1. Зарегистрировано КО со 100% иностранным

участием в капитале

|

33

|

34

|

34

|

36

|

36

|

37

|

39

|

40

|

40

|

40

|

40

|

42

|

|

1.2. КО, зарегистрированные ЦБ РФ, но еще не

оплатившие уставный капитал и не получившие лицензию (в рамках законодательно

установленного срока)

|

1

|

1

|

2

|

2

|

2

|

1

|

1

|

4

|

2

|

1

|

1

|

1

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- банки

|

0

|

0

|

0

|

1

|

1

|

0

|

0

|

3

|

1

|

1

|

1

|

1

|

|

- небанковские КО

|

1

|

1

|

2

|

1

|

1

|

1

|

1

|

1

|

1

|

0

|

0

|

0

|

|

2. Небанковские КО, зарегистрированные до

01.07.02 другими органами

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

0

|

0

|

0

|

0

|

0

|

|

Действующие

кредитные организации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. КО, имеющие право на осуществление банковских

операций, всего

|

1

299

|

1

296

|

1 293

|

1

289

|

1

288

|

1

285

|

1 281

|

1

276

|

1

270

|

1

263

|

1

260

|

1 258

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- банки

|

1

249

|

1

246

|

1 243

|

1

238

|

1

236

|

1

234

|

1 232

|

1

228

|

1

223

|

1

215

|

1

212

|

1 210

|

|

- небанковские КО

|

50

|

50

|

50

|

51

|

52

|

51

|

49

|

48

|

47

|

48

|

48

|

48

|

|

3.1. КО, имеющие лицензии (разрешения),

предоставляющие право на:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- привлечение вкладов населения

|

1

165

|

1

162

|

1 159

|

1

155

|

1

156

|

1

135

|

1 116

|

1

097

|

1

093

|

1

084

|

1

073

|

1 057

|

|

- осуществление операций в иностранной валюте

|

839

|

839

|

838

|

833

|

832

|

830

|

830

|

831

|

829

|

826

|

824

|

829

|

|

- генеральные лицензии

|

311

|

310

|

310

|

313

|

313

|

312

|

310

|

309

|

308

|

304

|

306

|

302

|

|

- на проведение операций с драгметаллами

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- разрешения

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

|

- лицензии

|

178

|

179

|

179

|

180

|

182

|

182

|

182

|

183

|

183

|

179

|

179

|

179

|

|

3.2. КО с иностранным участием в уставном

капитале, всего

|

131

|

128

|

126

|

130

|

129

|

130

|

133

|

133

|

131

|

131

|

131

|

133

|

|

из них:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- со 100%

|

33

|

34

|

34

|

36

|

36

|

37

|

38

|

39

|

40

|

40

|

40

|

42

|

|

- свыше 50%

|

9

|

9

|

9

|

8

|

8

|

8

|

8

|

8

|

8

|

9

|

9

|

8

|

|

3.3. КО, включенные в реестр банков-участников

системы обязательного страхования вкладов, всего

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

923

|

927

|

|

4. Зарегистрированный уставный капитал

действующих КО (млн. руб.)

|

380468

|

386758

|

387417

|

393496

|

396948

|

401655

|

403638

|

404076

|

412438

|

420214

|

432144

|

433978

|

|

5. Филиалы действующих КО на территории РФ, всего

|

3

238

|

3

233

|

3 233

|

3

235

|

3

250

|

3

263

|

3 273

|

3

277

|

3

283

|

3

283

|

3

284

|

3 287

|

|

из них:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Сбербанка России

|

1

011

|

1

011

|

1 011

|

1

011

|

1

011

|

1

011

|

1 010

|

1

009

|

1

009

|

1

009

|

1

009

|

1 009

|

|

- банков со 100% иностранным участием в уставном

капитале

|

16

|

17

|

17

|

20

|

20

|

21

|

21

|

22

|

24

|

24

|

24

|

28

|

|

6. Филиалы действующих КО за рубежом, всего

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

|

7. Филиалы банков-нерезидентов на территории

Российской Федерации

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

8. Представительства действующих российских КО,

всего

|

350

|

347

|

353

|

378

|

386

|

390

|

405

|

412

|

416

|

421

|

446

|

456

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- на территории РФ

|

306

|

304

|

310

|

334

|

342

|

346

|

360

|

367

|

371

|

377

|

402

|

411

|

|

- в дальнем зарубежье

|

31

|

30

|

30

|

31

|

31

|

31

|

32

|

32

|

32

|

31

|

31

|

31

|

|

- в ближнем зарубежье

|

13

|

13

|

13

|

13

|

13

|

13

|

13

|

13

|

13

|

13

|

13

|

14

|

|

Отзыв

лицензий и ликвидация юридических лиц

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. КО, у которых отозвана (аннулирована) лицензия

на осуществление банковских операций и которые не исключены из КГР

|

218

|

212

|

204

|

196

|

194

|

188

|

178

|

171

|

169

|

160

|

159

|

160

|

|

10. Внесена запись в Книгу государственной

регистрации кредитных организаций о ликвидации КО как юридического лица,

всего

|

1

569

|

1

578

|

1 589

|

1

602

|

1

606

|

1

617

|

1 631

|

1

644

|

1

654

|

1

671

|

1

675

|

1 676

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- в связи с отзывом (аннулированием) лицензии

|

1

201

|

1

210

|

1 220

|

1

231

|

1

234

|

1

244

|

1 258

|

1

270

|

1

280

|

1

293

|

1

296

|

1 297

|

|

- в связи с реорганизацией

|

367

|

367

|

368

|

370

|

371

|

372

|

372

|

373

|

373

|

377

|

378

|

378

|

|

из них:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- в форме слияния

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

- форме присоединения

|

367

|

367

|

368

|

370

|

371

|

372

|

372

|

373

|

373

|

377

|

378

|

378

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- путем преобразования в филиалы других банков

|

329

|

329

|

329

|

330

|

330

|

330

|

330

|

331

|

331

|

333

|

334

|

334

|

|

- присоединены к другим банкам (без образования

филиала)

|

38

|

38

|

39

|

40

|

41

|

42

|

42

|

42

|

42

|

44

|

44

|

44

|

|

- в связи с нарушением законодательства в части

оплаты уставного капитала

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

Приложение 2.

Структура пассивов банков на 1.07.2005 г.

Приложение 3.

Динамика

привлечения банками депозитов физических лиц

Темпы прироста депозитов физических лиц за квартал

(%)

Доля вкладов населения в совокупных пассивах

банковской системы (%)

Приложение 4.

Балансовый отчет коммерческого банка

|

№ п\п

|

Показатели

|

Отчетная дата

|

|

Актив

1.

Денежные средства, счета и депозиты в ЦБ РФ

2.

Депозиты в банках и других кредитных

учреждениях

3.

Долговые ценные бумаги

(по

рыночной стоимости)

4.

Ценные бумаги для перепродажи

5.

Ссуды

6.

Лизинг клиентам

7.

Минус резерв на возможные потери по ссудам

8.

Чистые ссуды и лизинг клиентам

9.

Основные средства и нематериальные активы

(за

минусом износа)

10.

Инвестиционные ценные бумаги

11.

Наращенные доходы и авансовые расходы

12.

Прочие активы

из них драгоценные

металлы

13. Всего активы

Заемные средства

14.

Депозит ЦБ РФ

15.

Депозиты банков и других кредитных

учреждений

16.

Депозиты клиентов

17.

Наращенные расходы и досрочные доходы

18.

Выпущенные долговые ценные бумаги

19.

Прочие заемные средства

20.

Резерв на покрытие рисков

21.

Всего заемные средства

Собственные средства

22.

Уставный капитал (простые акции)

23.

Привилегированные акции

24.

Эмиссионные разницы

25.

Прибыль, оставленная в распоряжении банка

26.

Переоценка основных средств

27.

Чистая прибыль (убыток) отчетного периода

28.

Всего собственные средства

29.

Всего заемные и собственные средства

30.

Обязательства и непредвиденные пассивы

Председатель

Правления банка

(подпись)

Главный бухгалтер__________________________________

(подпись)

|