Содержание

Введение_____________________________________________________ 3

1.Организация

бухгалтерского учета на ОАО «Урал-Электрон»________ 5

1.1.

Характеристика предприятия___________________________________ 5

1.2. Учётная

политика предприятия._________________________________ 6

1.3. Организация

бухгалтерского учета на предприятии.________________ 7

1.4. План счетов

ОАО «Урал-Электрон»._____________________________ 8

1.5. Структура

бухгалтерской службы_______________________________ 9

2.

Учет денежных средств_______________________________________ 10

2.1. Учет кассовых

операций._____________________________________ 10

2.2. Учет операций

по расчетному счету.____________________________ 12

3.

Учет материально-производственных запасов____________________ 15

Список

литературы____________________________________________ 23

Введение

Бухгалтерский учет представляет

собой упорядоченную систему сбора,

регистрации и обобщения информации в

денежном выражении об имуществе, обязательствах предприятий и их движении путем

сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет позволяет

представить полную картину имущественного и финансового состояния предприятия.

В нем содержится всеобъемлющая синтетическая и аналитическая информация по

основным средствам, материальным, трудовым и денежным ресурсам, что позволяет

управлять процессом хозяйственной деятельности и контролировать исполнение

плана по прибыли.

Значение бухгалтерского

учета, как одного из средств управления современным предприятием, определяется

прежде всего тем, что он является одним из источников экономической информации,

необходимой для принятия управленческих решений. За правильное и полное

представление этой информации и отвечает главный бухгалтер.

Информация

о хозяйственных операциях, произведенных экономическим субъектом за

определенный период времени, обобщается в соответствующих учетных регистрах и

из них переносится в сгруппированном виде в бухгалтерскую (финансовую)

отчетность. В системе нормативного регулирования учета бухгалтерская отчетность

рассматривается как система показателей, отражающих имущественное и финансовое

положение организации на отчетную дату, а также финансовые результаты ее

деятельности за отчетный период. В свою очередь, отчетный период — это период,

за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения

учетной информации необходима в первую очередь самому предприятию и связана с

необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса

его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность

должна выявлять любые факты, содержание которых может оказать влияние на оценку

пользователями информации о состоянии собственности, финансовой ситуации,

прибылях и убытках. Пользователями такой информации являются руководители,

учредители, участники и собственники имущества предприятия. Содержание

отчетности о деятельности предприятия, имущественном положении и степени

финансовой устойчивости представляет интерес для потенциальных инвесторов,

заинтересованных во вложении капитала.

1.Организация

бухгалтерского учета на ОАО «Урал-Электрон»

1.1. Характеристика

предприятия

ОАО «Урал-Электрон» - это профессиональная организация

на. рынке производства, приема и переработки металла.

С момента своего основания в 2000 году организация ОАО «Урал-Электрон»

зарекомендовала себя надежным и солидным партнером, как среди иностранных

организаций так и среди российских организаций. В организации ОАО

«Урал-Электрон» работает опытный и дружный персонал который всегда найдет выход

из сложной ситуации. Каждый из них любит, знает и выполняет свою работу. Наша

организация всегда проконсультирует вас по любому виду графита, металла и тд.

Организация ОАО «Урал-Электрон» три года занимается изделиями из металла,

графита и графитосодержащих материалов, ведет прием и

переработку. Постоянно ведется работа над новыми разработками, проэктами, заказами, мы пытаемся реализовывать новые,

перспективные идеи в жизнь.

Наша организация снабжает предприятия, которые имеют потребность в

использовании нашей продукции например, переработки или производства более

совершенного продукта.

Стиль компании ОАО «Урал-Электрон»-это надежное деловое сотрудничество с

партнерами, предоставление профессиональных услуг каждому клиенту в

соответствии с его пожеланиями. Компания всенда

стремится найти новых партнеров во всех сферах нашей деятельности и

заинтересованы в поиске новых направлений развития компании для более полного

удовлетворения потребностей наших заказчиков.

1.2.

Учётная политика предприятия.

Законом «О

бухгалтерском учёте в РФ» предусмотрено, что с самого начала своей работы и

затем в начале каждого календарного года предприятие заявляет в налоговые

органы и органы, ведающие его регистрацией, так называемую учётную политику на

текущий год.

Учётная

политика предприятия – это выбор самим предприятием определённых и конкретных

методик, формы и техники ведения бухгалтерского учёта исходя из установленных

правил и особенностей деятельности предприятия.

При

формировании учётной политики предполагаются имущественная независимость и непрерывность деятельности предприятия, а

также последовательность применения

выбранной учётной политики. При создании учётной политики руководитель и

бухгалтер опираются на Положение «Учётная политика предприятия» – отдельный

нормативный документ, в котором указаны все те особенности, что влияют на

деятельность предприятия и учёт на нём.

Существенными

способами ведения бухгалтерского учёта, принятыми при формировании учётной

политики предприятия и подлежащими раскрытию в составе бухгалтерской

отчётности, являются:

Ø Способ

погашения стоимости основных средств, нематериальных и иных активов (как

учитывается неизбежный в процессе производства износ зданий, оборудования и

машин);

Ø Метод

оценки производственных запасов, товаров и незавершённого производства и

готовой продукции (как при постоянно меняющихся ценах на сырьё и другие

производственные расходы рассчитывается стоимость продукции на всех этапах её

создания);

Ø

Методика учёта прибыли от реализации продукции (как

посчитать доход или прибыль от производственных или торговых операций).

Руководитель

предприятия издаёт приказ об учётной политике, где объявляет, каким образом в

течении года будет решаться вышеперечисленный набор учётных проблем

предприятия. В нём конкретно отражены все

параметры финансово-экономической деятельности предприятия, которые используются

непосредственно в его работе: как разделить так называемые основные

средства (те материальные ценности, которые стоят дорого и служат долго) и

средства в обороте (служащие недолго и стоящие недорого), как учитывать

неизбежный износ зданий, оборудования и машин, как считать стоимость готовой

продукции и т.д.

Менять учётную политику

предприятие может только в особых случаях, которые также указаны в документе

«Положение по учётной политике предприятия».

1.3.

Организация бухгалтерского учета на предприятии.

Бухгалтерский учет на

предприятии ОАО «Урал-Электрон» осуществляется бухгалтерией предприятия в

строгом соответствии с действующим законодательством («Положение по ведению

Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана

счетов по журнально-ордерной системе с применением компьютерной обработки»).

Положение о бухгалтерии:

Ø

Бухгалтерия является самостоятельным структурным

подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер

назначается на должность и освобождается от должности приказом руководителя

предприятия.

Ø

Бухгалтерия в своей деятельности строго

руководствуется Федеральным законом «О бухгалтерском учете», «Положением о

ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами.

Бухгалтерия не должна принимать к исполнению документы, противоречащие

законодательству.

Ø

В случае разногласий между руководителем организации и

главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций

документы по ним могут быть приняты к исполнению с письменного распоряжения

руководителя предприятия.

Задачи бухгалтерии:

Ø

Формирование полной и достоверной информации о

деятельности предприятия, и ее имущественном положении.

Ø

Обеспечение информацией руководителей предприятия с

целью правильного осуществления предприятием хозяйственных операций.

Ø

Обеспечение учета наличия и движения имущества и

обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и сметами.

Ø

Предотвращение отрицательных результатов хозяйственной

деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения

его финансовой устойчивости.

Функции

бухгалтерии:

В

бухгалтерии ОАО «Урал-Электрон» существуют свои функции и обязанности, вот некоторые из них:

Ø

Организация учета уставного капитала, расчетов по

выделенному имуществу.

Ø

Организация учета расчетов с персоналом, социальному

страхованию, удержанию из заработной платы.

Ø

Организация учета финансовых результатов, прибыли,

учета собственных средств предприятия, и т.д.

1.4. План

счетов ОАО «Урал-Электрон».

План счетов

является единым документом на всей

территории Российской Федерации, поэтому употреблять счета нужно в строгом

соответствии с их назначением и номером в Плане счетов (иначе в документации

будет путаница, особенно при межфирменных операциях).

План счетов

бухгалтерского учёта представляет собой схему регистрации и группировки фактов

хозяйственной деятельности (финансовых, хозяйственных операций и др.) в

бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов

(или счетов первого порядка) и субсчетов (или счетов второго порядка).

Для учёта

собственных (специфических) операций предприятие может самостоятельно, но по согласованию с Министерством финансов (или другим

соответствующим органом) вводить при необходимости в План счетов дополнительные

синтетические счета, используя свободные

коды счетов. Субсчета, предусмотренные в Плане счетов, используются исходя

из требований анализа, контроля и отчётности на предприятии. Предприятие может уточнить содержание

отдельных счетов, исключать и объединять их, а также самостоятельно вводить

дополнительные субсчета.

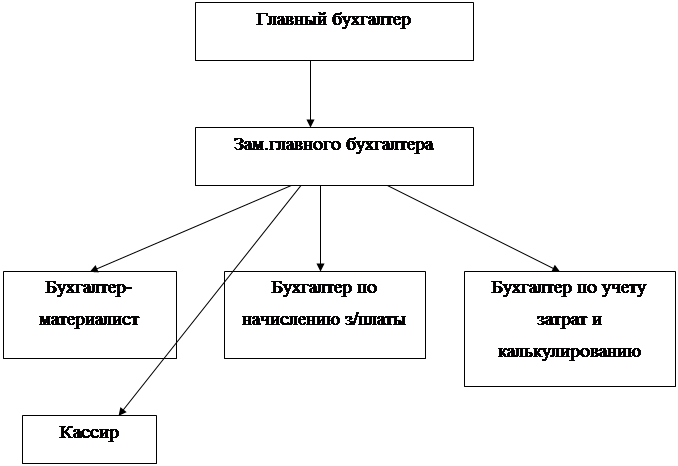

1.5. Структура бухгалтерской

службы

1.5. Структура бухгалтерской

службы

2. Учет денежных средств

Предприятие, имея хозяйственные связи с поставщиками, покупателями и

своими работниками, а также с государством (бюджетом и внебюджетными фондами),

должно иметь с ними и расчетные отношения. В основном расчеты между

организациями всех видов осуществляются безналичным образом, то есть с помощью

открытия счетов в банках. Именно банки, таким образом, являются посредниками в

расчетных операциях.

2.1. Учет

кассовых операций.

При осуществлении расчетов наличными деньгами ОАО

«Урал-Электрон» имеет кассу и

ведет кассовую книгу по установленной форме. При получении денег в банке со

своего расчетного счета руководство предприятия должно указывать цель

расходования этих денег. Наличные деньги, полученные предприятием в банках,

расходуются конкретно только на цели, указанные в чеке.

Выдача наличных денег подотчетным лицам (завхозам, командированным

работникам и т.д.) производится из кассы, но при временном отсутствии у

предприятий кассы разрешается выдавать по согласованию с банком кассирам

предприятия или лицам, их заменяющим, чеки на получение наличных денег

непосредственно из кассы банка.

Прием наличных денег кассами предприятий производится по приходным

кассовым ордерам (форма № КО-1), подписанным главным бухгалтером или лицом на

это уполномоченным письменным распоряжением руководителя предприятия. О приеме

денег выдается квитанция к приходному кассовому ордеру за подписями главного

бухгалтера или лица, на это

уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском

кассового аппарата. Приходный ордер выдается при внесении денег в кассу

покупателями продукции предприятия, пользователями услуг, которые оказывает

предприятие и в иных подобных случаях. Работники предприятия вносят деньги в кассу

при покупке путевок, возврате остатка аванса по командировке и т.д.

Выдача денег из касс предприятия производится по расходным кассовым

ордерам (форма № КО-2) или надлежаще оформленным

другим документам (платежным ведомостям (расчетно-платежным), заявлением на

выдачу денег, счетам и др.) с наложением на этих документах штампа с

реквизитами расходного кассового ордера. Расписка в получении денег с указанием

прописью суммы пишется получателем только собственноручно чернилами или

шариковой ручкой. При этом запись суммы производится с заглавной буквы во

избежании в дальнейшем исправлений.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером

предприятия или лицами, на это уполномоченными. В тех случаях, когда на

прилагаемые к расходным кассовым ордерам документах, заявлениях, счетах и др.

имеется разрешительная надпись руководителя предприятия, подпись его на

расходных кассовых ордерах не обязательна.

В ОАО «Урал-Электрон»лизованных бухгалтериях

на общую сумму выданной заработной платы составляется один расходный кассовый

ордер, дата и номер которого проставляется на каждой платежной (или

расчетно-платежной) ведомости. При выдаче денег по расходному кассовому ордеру

или заменяющему его документу отдельному лицу кассир требует предъявление

документа (паспорта или другого документа), удостоверяющего личность

получателя, записывает наименование и номер документа, кем и когда он выдан и

отбирает расписку получателя.

При ведении кассовой книги и хранении денег должны соблюдаться определенные

правила:

Ø Все поступления и выдача наличных денег предприятия

учитывают в кассовой книге.

Ø Каждое предприятие ведет только одну кассовую книгу,

которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной

печатью.

Ø Количество листов в кассовой книге заверяется подписями

руководителя и главного бухгалтера данного предприятия.

Ø Записи в кассовой книге ведутся в двух экземплярах через

копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов

должны быть отрывными и служат отчетом кассира.

Ø Первые экземпляры листов остаются в кассовой книге.

Ø Подчистки и не оговоренные исправления в кассовой книге

не допускаются. Сделанные исправления заверяются подписями кассира, а также

главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения

или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день,

выводит остаток денег в кассе на следующее число и передает в бухгалтерию в

качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за

день) с приходными и расходными кассовыми документами под расписку в кассовой

книге.

Для учета кассовых операций в бухгалтерском учете применяется счет 50

«Касса». Счет активный, наличие средств на начало месяца показывается в начальном

сальдо счета 50, поступления средств в кассу проводятся по дебету этого счета,

а расход средств из кассы – по кредиту счета 50. Все связанные со счетом 50

счета, обеспечивающие поступления или расход наличных средств, отражают свое

состояние по части, обратной той, что используем счет 50.

В конце месяца по счету проводится расчет оборотов по дебету и кредиту

и выводится конечное сальдо, которое для следующего месяца станет начальным.

С кассой работает много счетов, поэтому возникает необходимость собрать

всю информацию о состоянии наличных расчетов в учетных регистрах. Расчеты по

кассе ведут в журнале-ордере №1.

Затем в конце каждого месяца заполняется Главная книга по счету 50 «Касса».

(приложение №33)

2.2. Учет операций по расчетному счету.

Когда предприятие организуется заново или реорганизуется, оно обязано открыть

расчетный счет в любом банке (по своему выбору) и сообщить номер этого счета и

реквизиты банка регистрирующим предприятие органам. Так ОАО

«Урал-Электрон» имеет счет в

банке ф-ал «Урал – Интер»

АКБ «Мосстройэкономбанк» г. Челябинск .

На расчетный счет предприятия поступают выручка за проданную продукцию,

ссуды банка, дебиторская задолженность (возврат долгов от наших должников),

авансы всех видов, наличные деньги из кассы при оплате наличными и т.п. Это,

так сказать, доходная часть расчетного счета, то есть дебет расчетных счетов.

С расчетного счета производятся все виды безналичных платежей, выдаются

суммы на выплату заработной платы, на оплату командировочных и хозяйственных

расходов и т.д. Выдача наличных денег производится в соответствии с заявкой

предприятия – так называемым квартальным кассовым планом, который сдается в

банк до начала квартала и позволяет ему спланировать выдачу наличных средств.

Все банковские операции оформляются стандартными первичными документами.

Платежное поручение используется для перевода (т.е. списания) указанной

в его бланке суммы со счета предприятия на расчетный счет получателя платежа.

Это действительно поручение банку о перечислении сумм поставщикам, финансовым

органам и другим организациям.

Бухгалтер печатает платежное поручение в нескольких экземплярах «под

копирку», в нем указываются:

Ø Реквизиты плательщика и его банка;

Ø Реквизиты получателя и его банка;

Ø Сумма прописью и цифрами;

Ø Назначение платежа (за что он производится – номер

договора или его формулировка).

Форма платежного поручения является стандартной и имеет в своей расшифровке

всю необходимую информацию (под каждой строкой есть подсказка о том, что нужно

внести в эту строку). При этом нужно знать код своей организации по

классификатору кодов и все реквизиты получателя и плательщика.

Синтетический учет операций по расчетному счету бухгалтер ведет на счете

51 «Расчетный счет».

Это активный счет, по дебету которого отражаются остатки свободных денежных

средств на начало месяца (начальное сальдо счета), поступления на счет

предприятия средств от покупателей и заказчиков, полученные ссуды и наличные

средства, переданные из кассы.

По кредиту этого счета отражаются все выплаты с расчетного счета (погашение

кредитов, оплата приобретений, выплата в бюджет и внебюджетные фонды и т.д.)

Для отражения оборотов по кредиту счета 51 служит специальный учетный

регистр – журнал-ордер №2.

В конце каждого месяц по счету 51 «Расчетный счет» подсчитываются итоги

и записываются в Главную книгу по счету 51.

Перечень производимых

хозяйственных операций с денежными средствами на ОАО «Дезави»

за 2004год предоставлен в таблице 3.

Таблица 3

Перечень хозяйственных операций с денежными средствами

|

№

п/п

|

Операции

|

Корреспондирующие

счета

|

Сумма,

руб.

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

Поступление наличных денег

в кассу предприятия с расчетного счета для выдачи заработной платы

|

50

|

51

|

478614

|

|

2.

|

Поступление наличных денег

в кассу предприятия с расчетного счета для выдачи подотчетных сумм

|

50

|

51

|

6200

|

|

3.

|

Выдана заработная плата

работникам организации

|

70

|

50

|

478614

|

|

4.

|

Выданы из кассы

подотчетные суммы

|

71

|

50

|

6200

|

|

5.

|

Поступления денежных

средств на расчетный счет от продажи товаров

|

51

|

62

|

2890800

|

|

6.

|

Полученные на расчетный

счет авансы от покупателей

|

51

|

62

|

500000

|

|

7.

|

Перечислены авансы за

приобретаемые товары

|

60

|

51

|

97900

|

|

8.

|

Оплачена с расчетного

счета задолженность поставщикам за приобретенные товары

|

60

|

51

|

2676000

|

|

9.

|

Перечислена задолженность

внебюджетным фондам

|

69

|

51

|

19145

|

|

10.

|

Перечислена задолженность

в бюджет

|

68

|

51

|

88141

|

После записи хозяйственных операций в журналы-ордера и

подсчета итогов по каждому журналу-ордеру, проверенные месячные итоги

записывают в Главную книгу.

3. Учет материально-производственных запасов

Учет материальных запасов ОАО

«Урал-Электрон» ведется в количественном и суммовом выражении по наименованиям

материалов и материально ответственным лицам.

Для учета материальных запасов в Центре используется счет 10

«Материалы». Он подразделяется на субсчета:

10-1 «Материалы для учебных, научных и других целей»;

10-2 «Продукты питания»;

10-3 «Медикаменты и перевязочные средства»;

10-4 «Хозяйственные материалы и канцелярские

принадлежности»;

10-5 «Топливо, горючее и смазочные материалы»;

10-6 «Тара»;

10-7 «Прочие материалы»;

10-8 «Запасные части к машинам и оборудованию»;

10-9 «Транспортно-заготовительные расходы».

На субсчете 10-1 «Материалы для учебных, научных и других

целей» учитываются реактивы и химикаты, стекло- и химпосуда,

металлы, электроматериалы и радиоматериалы, радиолампы, фотопринадлежности,

бумага для издания учебных программ, пособий и научных работ, подопытные

животные и прочие материалы для учебных целей и научно - исследовательских

работ.

Учет продуктов питания ведется на субсчете 10-2 «Продукты

питания».

Организация лечебного питания входит в число основных

мероприятий по медицинскому обслуживанию больных как часть общего лечебного

процесса. Лечебное питание является обязательной составной частью комплексной

терапии.

На субсчете 10-3 «Медикаменты и перевязочные средства»

учитываются медикаменты и перевязочные средства. Наркотические и психотропные

средства в клинике не используются.

На субсчете 10-4 «Хозяйственные материалы и канцелярские

принадлежности» учитываются хозяйственные материалы и канцелярские

принадлежности, используемые для текущих нужд ОАО «Урал-Электрон»

(электрические лампочки, мыло, щетки и др.). Канцелярские принадлежности

(бумага, карандаши, ручки, стержни и т.п.). На документах, подтверждающих

приобретение и получение этих ценностей, должна быть расписка лица, получившего

эти материалы.

На субсчете 10-5 «Топливо, горючее и смазочные материалы»

учитываются все виды топлива, горючего и смазочных материалов, находящихся на

складах или в кладовых (бензин, керосин, мазут, автол и т.д.), а также

непосредственно у материально ответственных лиц.

Топливо списывается по фактическому расходу, но не выше норм

расхода горючесмазочных материалов на автомобильном

транспорте, утвержденных в установленном порядке. В Центре существуют зимние и

летние нормы расхода бензина.

На субсчете 10-6 «Тара» учитывается возвратная или обменная

тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.) как свободная

(порожняя), так и под материальными ценностями.

На субсчете 10-7 «Прочие материалы» учитываются корма (овес,

комбикорм для животных и др.), а также приобретенная для предпринимательской

деятельности печатная и другая продукция.

Аналитический учет материалов по субсчетам 10-1 10-4 – 10-7

в учреждениях ведется по наименованиям, количеству, стоимости и материально

ответственным лицам.

На субсчете 10-8 «Запасные части к машинам и оборудованию»

учитываются запасные части, предназначенные для ремонта и замены изношенных

частей в машинах (медицинских, электронно-вычислительных и др.), оборудовании,

транспортных средствах (моторы, автомобильные шины, включающие покрышки, камеры

и ободные ленты и т.п.).

Аналитический учет запасных частей ведется по

наименованиям запасных частей, маркам, заводским номерам, количеству, стоимости

и материально ответственным лицам

Так, в Центр по

накладной № 001327 от 3 декабря 2004 года поступили запчасти на сумму 2049.60

рублей. В счет-фактуре той же даты выделен НДС 18 % -

312,60 рублей. Медицинский Центр не

является плательщиком налога на добавленную стоимость, поэтому материалы

приходуются по цене поставщика, включая НДС.

Кладовщик на основании

накладной поставщика выписывает

накладную. В бухгалтерии по принятию на учет материальных ценностей

сделаны следующие проводки:

Дебет 10-8 «Запасные части к машинам и

оборудованию» Кредит 60 «Расчеты с поставщиками и подрядчиками» -

2049.60 руб. - принятие на учет запасных

частей;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчётный счёт» - 2049.60

руб. - оплачены запчасти;

Горюче-смазочные

материалы на изучаемом предприятии

учитывают на счете 10-5 «Топливо, горючее и смазочные материалы» отдельно по автомашинам и на технологические

нужды. Центр получает топливо по пластиковым карточкам на заправках.

Кроме того, водителям ОАО «Урал-Электрон» выдаются в подотчет суммы на

приобретение топлива в заправочных станциях района и области для дополнительной

дозаправки. Основанием для отражения горюче-смазочных материалов на

счете 10-5 служит кассовый чек автозаправочной станции, где указаны количество

залитого в бак бензина, его цена и общая сумма. На основании кассового чека на

автотранспортном предприятии делается следующая бухгалтерская запись:

Дебет 71 «Расчеты с

подотчетными лицами» Кредит 50 «Касса» -

получена сумма в подотчет;

Водитель составляет

авансовый отчет об израсходованных суммах, а бухгалтер отражает эту операцию

записью:

Дебет 10-5 «Топливо,

горючее и смазочные материалы» Кредит 71

«Расчеты с подотчетными лицами» - на сумму стоимости ГСМ.

Остаток

неиспользованного аванса возвращается в кассу:

Дебет 50 «Касса»

Кредит 71 «Расчеты с подотчетными лицами» – на сумму неиспользованного

аванса.

Приобретая материалы и сырье для производственных нужд и не

только комбинат оплачивает транспортные расходы по заготовке и доставке их на

свой склад.

В бухгалтерском учете к транспортно-заготовительным расходам

(ТЗР) организации относятся затраты, практически связанные с процессом заготовления

и доставки материалов в организацию.

Учет ТЗР организован в целом по субсчету 10-9

«Транспортно-заготовительные расходы».

ТЗР, относящиеся к материалам, отпущенным в производство, на

нужды управления и на иные цели, ежемесячно списываются на счета бухгалтерского

учета, на которых отражен расход соответствующих материалов.

Списание ТЗР по отдельным видам или группам материалов

производится пропорционально учетной стоимости материалов исходя из отношения

суммы остатка ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц

(отчетный период) к сумме остатка материалов на начало месяца (отчетного

периода) и поступивших материалов в течение месяца (отчетного периода) по

учетной стоимости. Полученное в результате значение, умноженное на 100%, дает

процент, который далее используется бухгалтером при списании ТЗР на увеличение

(удорожание) учетной стоимости израсходованных материалов.

Порядок отражения данных расходов представим далее.

На начало сентября 2004 года в Цетре

остаток материалов (морковь) составлял 100 000 руб. (10 000 кг), а ТЗР - 10 000

руб.

В течение сентября комбинатом было приобретено материалов на

сумму 360 000 руб. (в том числе НДС - 60 000 руб.) (25 000 кг).

Транспортные расходы за этот же период составили 30 000 руб.

(в том числе НДС - 5000 руб.).

В соответствии с учетной политикой комбинат ведет учет ТЗР

путем отражения на счете 10 «Материалы» согласно расчетным документам поставщика.

В бухгалтерском учете комбината операции по учету

транспортных Расходов отражены в таблице 3.

Таблица 3

Учет

транспортно-заготовительных расходов

|

Содержание операции

|

Корреспонденция счетов

|

Сумма, руб.

|

|

Д сч.

|

К сч.

|

|

Отражена

задолженность за приобретенные материалы исходя из их стоимости по договору

(360 000 руб. -

60 000 руб.)

|

10

|

60

|

300 000

|

|

Отражена сумма

НДС, предъявленная поставщиком материалов

|

19

|

60

|

60 000

|

|

Оплачено

поставщику за медикаменты

|

60

|

51

|

360 000

|

|

Принята к

вычету сумма НДС, уплаченная поставщику материалов

|

68

|

19

|

60 000

|

|

Учтены расходы

транспортной компании по доставке медикаментов

(30 000 руб. -

5000 руб.)

|

10-ТЗР

|

76

|

25 000

|

|

Отражена сумма

НДС, предъявленная транспортной компанией

|

19

|

76

|

5 000

|

|

Оплачено

транспортной компании за доставку груза

|

76

|

51

|

30 000

|

|

Принята к

вычету сумма НДС, уплаченная транспортной компании

|

68

|

19

|

5 000

|

Материальные запасы со

склада отпускаются на производственное потребление, различные хозяйственные

нужды (содержание офиса, ремонтные работы). Под отпуском в производство

понимается отпуск запасов со склада предприятия на оказание медицинских услуг.

Оформление отпуска

материалов трудоемко из-за большого количества и разнообразия первичных

документов. Поэтому важное значение имеет упрощение учета на этом участке. Тем не менее, кладовщик медицинского ОАО «Урал-Электрон»

первичные документы на отпуск в производство материальных ценностей оформляет

как в натуральных, так и в суммовых

показателях.

Третьего числа каждого

месяца кладовщик представляет в бухгалтерию автотранспортного предприятия

ведомость в форме отчета, где указываются номенклатурные номера, наименование

материалов, цена, остаток на начало, приход, расход и остаток на конец периода

в количественном и суммовом выражении. Списание материальных запасов

производится по средней себестоимости так, как это предусмотрено учетной

политикой предприятия.

Медицинский Центр купил медикаменты для оказания медицинских

услуг. Материалы покупались тремя партиями по 10000 шт. в каждой.

Первая партия приобретена 1 января 2005 года по цене 42000

руб. (в том числе НДС - 7000 руб.). Вторая - 3 февраля 2005 года по цене 44000

руб. (в том числе НДС - 7333 руб.). Третья - 2 марта 2005 года по цене 47000

руб. (в том числе НДС - 7833 руб.).

Для производства продукции было списано 25000 шт.

оказание услуг осуществлялось в марте

2005 года.

Порядок списания материалов для проведения медицинских

анализов по средней себестоимости представлен на основе данных таблицы 4.

Таблица 4

Учет отпуска запасов

в производство

|

Содержание операции

|

Корреспонденция счетов

|

Сумма, руб.

|

|

Д сч.

|

К сч.

|

|

Приобретена

первая партия материалов (42000 - 7000)

|

10

|

60

|

35 000

|

|

Учтен НДС по

первой партии материалов

|

19

|

60

|

7 000

|

|

Приобретена

вторая партия материалов (44000 - 7333)

|

10

|

60

|

36 667

|

|

Учтен НДС по

второй партии материалов

|

19

|

60

|

7333

|

Продолжение табл. 4

|

Содержание операции

|

Корреспонденция счетов

|

Сумма, руб.

|

|

Д сч.

|

К сч.

|

|

Приобретена третья

партия материалов (47000 - 7833)

|

10

|

60

|

39167

|

|

Учтен НДС по

второй партии материалов

|

19

|

60

|

7833

|

Далее бухгалтер определяет среднюю себестоимость единицы материалов

(одной штуки). Она составит:

(35000 руб. + 36667 руб. + 39167 руб.) : (10000 шт. + 10000

шт. + 10000 шт.) = 3,69 руб.

Стоимость материалов, подлежащая списанию, составит:

3,69 руб. х 25000 шт. = 92250 руб.

При списании материалов сделана следующая проводка:

Д сч. 20 К сч. 10

- 92250 руб. - списаны материалы в производство.

Материалы отражаются в бухгалтерской отчетности ОАО

«Урал-Электрон» в соответствии с их классификацией (распределением по группам

или видам) исходя из способа использования в производстве продукции, выполнения

работ, оказания услуг либо для управленческих нужд организации.

Стоимость инструментов, инвентаря и хозяйственных принадлежностей

списывается на затраты в полном размере при их передаче в эксплуатацию. В целях

обеспечения сохранности таких объектов на комбинате организован надлежащий контроль.

Аналитический учет ведется по местам хранения материалов и

отдельных их наименованиям, в номенклатурных карточках по материалам.

С целью формирования полной и достоверной информации о

материалах необходимо проводить контроль за наличием и сохранностью, в связи с

чем, необходимо проводить инвентаризации материалов. В следующем пункте работы

рассмотрен порядок проведения и отражения результатов инвентаризации.

Список литературы

1.

Конституция РФ (принята на всенародном голосовании

12.12.1993г.)

2.

Гражданский кодекс РФ принят государственной думой

21.10.1994г.(с последними изменениями от 10.01.2003 г.

3.

Федеральный закон "О банкротстве" принятый

Министерством финансов № 24-р от 11.04.2001г.

4.

Налоговый кодекс Российской

Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа

2000 г. N 117-ФЗ (с изменениями от 31 декабря 2002 г.)

5.

Порядок ведения кассовых операций в РФ. Утвержден

решением Совета директоров ОАО «Урал-Электрон»льного

Банка России № 40 от 22.09ю1993. (в ред. Письма ЦБ РФ от 26.02.1996 г. № 247

6.

Положение ОАО «Урал-Электрон»льного

Банка РФ «О безналичных расчетах в РФ» № 2-П от 12.04.2001

7.

"Бухгалтерский учет", N 19, "Оборотные

активы организаций и их анализ"

8.

Журнал «Финансы» за 1997-2001г.г.

9.

"Бухгалтерский учет", N 6, 2003 "Анализ

дебиторской задолженности"

10. "Бухгалтерский

учет", N 10, 2000 «Анализ оборотных активов»

11. "Финансовая

газета", N 40, 2002 «контроль за полнотой и законностью использования

бюджетного финансирования»

12. Финансы",

N 2, 2003 «Кредит и оборотный капитал»

13. "Налоговый

вестник", N 12, 2000 "Возможные пути финансового оздоровления

предприятий"

14. "Финансы",

N 12, 2001 «Управление кредиторскими и дебиторскими долгами компании"

15. "Финансовая

газета", N 20, 2002 «Экономический нормативы управления финансовым циклом

организации"

16. "Финансовая

газета. Региональный выпуск", N 27, 2002 «Организация раздельного учета

средств, поступающих из разных источников"

17. "Бухгалтерский

учет", N 10, 1999 «Финансовый анализ в оценке инвестиционной

привлекательности предприятий"

18. В.П.Парушина Бухгалтерский учет №12 04, 2002

«Финансовый анализ дебиторской и кредиторской задолженности»

19. Ричард Брейли, Стюарт Майерс. Принципы

корпоративных финансов /Пер. с англ. – М.: ИНФРА,

1999. – 336 с.

20. Родионова

В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. –

М.: Изд-во «Перспектива», 2000. – 420 с.

21. Роберт Н.Холт. Основы финансового менеджмента /Пер. с англ. – М.: «Дело ЛТД», 1998. – 385 с.

22. Федеральный

закон «О бухгалтерском учете» 129-ФЗ

23. Приказ

Минфина России от 28.06.2000 N 60н "О Методических рекомендациях о порядке

формирования показателей бухгалтерской отчетности организации";

24. Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина

России от 29.07.1998 N 34н

25. Антипят В. В. Основы бухгалтерского учета

(практическое пособие). Ростов н/Д, Феникс, 2002.

26.

Палий В. Ф., Палий В. В. Новое в

составлении годовой бухгалтерской отчетности // Бухгалтерский учет. 2001. № 3.

27.

Порядок составления

бухгалтерской отчетности за 2001 год // Главбух. 2001. №1, 2.