2.

АНАЛИЗ ПРАКТИКИ И ПРОБЛЕМЫ ОПЛАТЫ ТРУДА

НА ПРИМЕРЕ ЗАО «РЕГИОБАНК»

2.1.

Краткая характеристика ЗАО «Региобанк» и анализ основных социально- экономических

показателей его деятельности

ЗАО «Региобанк» - крупнейший хабаровский

универсальный коммерческий банк, ориентированный на обслуживание частных лиц и

корпоративных клиентов всех форм собственности, имеющий один из наибольших

объемов капитала и чистых активов.

В банковской системе ЗАО «Региобанк» относится

к группе новых коммерческих банков, так называемых банков "второй

волны", в отличие от бывших государственных банков первой волны .

За восьмилетний период своего существования банк добился лидирующих позиций

на рынке банковских услуг Хабаровска, за счет увеличения доли рынка, повышения

эффективности деятельности, постоянного повышения надежности, увеличения

конкурентоспособности и комплексности предоставления банковских продуктов для

своих клиентов. Достичь этого удалось совместной работой сплоченного коллектива

банка на базе прогрессивной системы менеджмента и передовых банковских

технологий.

Структура банка построена по принципу, в котором четко разделяются

зарабатывающие и поддерживающие. Такое

деление позволяет использовать современные методы справедливого определения

результатов деятельности подразделений и, соответственно, значительно повысить

эффективность работы банка.

Основная миссия банка ЗАО «Региобанк» заключается в следующем:

1. Мы строим работу банка в соответствии с лучшими традициями банковского

дела, внедряя в практику обслуживания клиентов новые высокотехнологичные

продукты и услуги.

2. Мы дорожим доверием Клиентов, считая его основой развития бизнеса

банка, и укрепляем наши отношения на взаимовыгодной основе.

3. Мы стремимся соответствовать стандартам клиентского обслуживания мирового

уровня.

4. Мы обеспечиваем условия для проявления творческой инициативы каждому

члену коллектива банка, реализацию возможностей его профессионального роста и

работу в составе сплоченной команды профессионалов, достойный уровень

заработной платы, соответствующей его вкладу в развитие общего дела.

5. Мы считаем своим стратегическим приоритетом рост стоимости банка с

учетом интересов акционеров, клиентов и партнеров.

Главный офис ЗАО «Региобанк»: Россия, г. Хабаровск,

Амурский бульвар, 18

Банк входит в банковскую систему Российской Федерации и в своей

деятельности руководствуется законодательством Российской Федерации,

нормативными документами Банка России, а также Уставом.

Согласно Уставу ЗАО «Региобанк» осуществляет

следующие виды банковских операций (Приложение 1):

1) Привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный

срок) и размещает привлеченные средства от своего имени и за свой счет;

2) Открывает и ведет банковские счета физических и юридических лиц;

3) Осуществляет расчеты по поручению физических и юридических

лиц, в том числе банков-корреспондентов, по их банковским счетам;

4) Инкассирует денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое

обслуживание физических и юридических лиц;

5) Покупает и продает иностранную валюту в наличной и безналичной формах;

6) Привлекает во вклады и размещает драгоценные металлы;

7) Выдает банковские гарантии;

8) Осуществляет переводы денежных средств по поручению физических лиц без

открытия банковских счетов (за исключением почтовых переводов).

На осуществление своей деятельности «Региобанк»

имеет следующие виды лицензий:

1) Лицензия Центрального Банка РФ

на осуществление банковских операций в рублях и иностранной валюте (без

ограничения иностранных банков-корреспондентов) № 667 от 28 апреля 2003 года;

2) Лицензия Центрального Банка РФ на

привлечение во вклады денежных средств физических лиц в рублях и

иностранной валюте №667 от 17 марта 1999 года;

3) Лицензия Федеральной комиссии

по рынку ценных бумаг профессионального участника рынка ценных бумаг № 072-05904-001000 от 25 марта 2002 года на

осуществление деятельности по управлению ценными бумагами;

4) Лицензия Федеральной комиссии по рынку ценных бумаг профессионального участника рынка ценных

бумаг №072-05902-010000 от 25 марта 2002 года на осуществление дилерской

деятельности;

5) Лицензия Федеральной комиссии по рынку ценных бумаг профессионального

участника рынка ценных бумаг №072-05900-100000 от 25 марта 2002 года на осуществление брокерской деятельности;

6) Лицензия Федеральной комиссии по рынку ценных бумаг профессионального

участника рынка ценных бумаг №072-05906-000100 от 25 марта 2002 года на

осуществление депозитарной деятельности.

Рассмотрим основные исторические

моменты развития банка.

В октябре 1990 г . Региобанк получил лицензию

Центрального банка Российской Федерации. Региобанк

одним из главных стратегических направлений своего развития выбирает тезис:

"Региобанк - Банк для клиентов”.

Прежде всего, в Региобанке постарались создать

хорошие условия обслуживания. Так, с 1991 года Региобанк

первым из коммерческих банков края стал работать с вкладами физических лиц,

обеспечивая их сохранность своей надежной работой, что подтвердили будущие

события.

Продвигаясь на региональном рынке банковских услуг, Региобанк

21 октября 1992 года открывает свой первый иногородний филиал (в Комсомольске-на-Амуре), который стал, несмотря на

достаточно острую банковскую конкуренцию в городе, одним из лидеров на местном

рынке банковских услуг. В 1992 году деятельность клиентов торговой сферы Региобанка расширяет свои границы и выходит на

международный уровень. Развивая перечень услуг, оказываемых клиентам, в текущем

году банк впервые приступил к кредитованию частных лиц.

Проявленный интерес к Региобанку со стороны

российских и зарубежных банков способствовал бурному росту разветвленной

корреспондентской сети, что обеспечило ускорение межбанковских, как российских,

так и международных. Ввод в эксплуатацию в начале года автоматизированной

банковской системы и обучение персонала работе с ней позволили выйти на другой

качественно новый уровень автоматизации банковских операций, ввести новые

технологии обработки банковских документов, обслуживать клиентов в режиме

реального времени и сократить текущие издержки по проведению платежей.

25 января 1994 года состоялась официальная церемония открытия нового

главного офиса Региобанка. Одновременно на

арендованных площадях по улице Комсомольской открылось отделение банка по

работе с физическими лицами.

В 1995 году Региобанк отмечал свой первый

маленький юбилей - 5 лет работы на рынке банковских услуг. В новый год банк

вступил с увеличенным почти в два раза уставным капиталом и с неплохими видами

на дальнейшее развитие. Расширение сети банков – корреспондентов и

совершенствование ее качественного уровня позволил Региобанку

привлечь внимание не только предприятий и организаций Хабаровска, но и других

банков региона

Итогом работы банка в 1995 году стало составление первого плана

стратегического развития Региобанка. В его основе

лежала концепция постепенного перехода в 1997-2000 годах от экстенсивного пути

развития к интенсивному посредством сочетания оптимальных количественных и

качественных параметров роста. Одним из элементов стратегии развития стало

осознание Миссии Банка. Выбор миссии “Банк для клиента”,- требовал расширения

сферы услуг, направленных на улучшение обслуживания клиентов.

1998 стал годом испытаний и проверки на прочность российской банковской

системы. В результате финансового кризиса, разразившегося 17 августа,

поступление средств снизилось в 4 раза. Банк выдержал все испытания, чем в

очередной раз доказал надёжность и готовность работать для клиентов.

В 2000 году, в год своего десятилетнего юбилея, Региобанк

стремительно наращивает объемы привлеченных ресурсов и кредитования реального

сектора экономики. Эффективная деятельность Региобанка

на рынке банковских услуг в значительной степени обусловлена использованием

современных информационных технологий. Клиенты успешно осваивают предложенные

банком продукты. Более 30% в общем объеме проводимых платежей составляют

документы, поступившие в банк посредством системы удаленного доступа к счету

“Банк – Клиент”. Более 14 тысяч человек стали пользователями пластиковой

карточки “Региобанк–Универсал”.

В 2005 году был впервые утвержден

план развития банка на три года с учетом измененной Миссии банка и

формулирования новой стратегии развития – Стратегии партнерства. В рамках

данной стратегии банк приступил к совершенствованию технологий обслуживания

и продуктовой линейки, направленных на повышение уровня технологичности банка.

Так были введены новые технологии удаленного обслуживания для физических и

юридических лиц в режиме 24 часа (МИНИ-ОФИС, ТЕЛЕ-ОФИС, Банк-Клиент с

автоматической проводкой), ID-ключ и т.п. Запущен в эксплуатацию проект

единой Информационной службы банка.

В 2005 году Банк стал участником системы

страхования вкладов и отметил 10 лет развития региональной платежной системе «Региобанк-Универсал».

Кратко охарактеризуем основные показатели и перспективы деятельности ЗАО «Региобанк». Анализ деятельности банка проводим по

данным бухгалтерской отчетности (см. Приложения 2 – 3).

Позитивные тенденции развития бизнеса банка, сложившиеся в прошедшем

году, обеспечили увеличение активов за год на 25% и стали возможны во многом

благодаря динамичному наращиванию клиентской базы и собственных средств банка.

Капитал банка на 1 января 2006 года в соответствии с требованиями Банка

России составил 316,6 млн. рублей и вырос к уровню прошлого года на 48%.

Наращивание капитала обеспечено увеличением чистой прибыли на 58%.

Ресурсы, привлеченные от клиентов, представлены средствами юридических

лиц и вкладами граждан, которые выросли в 2005 году на 22%. Подтверждением

общих тенденций в банковской системе являются опережающие темпы роста вкладов

граждан. Поступательная динамика последних позволила нарастить ресурсную базу в

2005 году на 43%. Темпы роста средств юридических лиц сохранились на уровне

прошлого года, составив 20%.

Банк продолжает проводить политику формирования ресурсной базы,

позволяющей реализовывать кредитование реального сектора экономики на

долгосрочной основе. Углубляется тенденция более высоких темпов роста объемов

привлечения средств клиентов на срочной основе. В 2005 году портфель срочных

депозитов, векселей и вкладов увеличился практически в два раза, в 2004 году

темпы роста составляли 70%.

Рис. 2.1. Динамика структурной базы

Характерной тенденцией в структуре активного размещения в 2005 году

является увеличение доли работающих активов. Наряду с расширением клиентской

базы и увеличением собственных средств рост ресурсной базы для активного

размещения обеспечивался снижением объемов отвлечения средств на формирование

фондов обязательного резервирования в Банке России в результате снижения ставки

резервирования и размещением их в портфель доходного кредитования.

Темпы роста портфеля кредитов составили 44%. В традиционной структуре

вложений среди тенденций года можно отметить наращивание объемов потребительского

кредитования. В 2005 году они выросли в 3 раза (с 43 до 130 млн.рублей).

Увеличение кредитного портфеля корпоративных клиентов на 50% не

сопровождалось снижением его качества. Уровень сформированных резервов на рубль

ссудной задолженности составляет 2,3% и отражает новые подходы к оценке уровня

кредитных рисков в соответствии с требованиями нормативных документов Банка

России.

Косвенным подтверждением высокого качества кредитного портфеля является

наращивание процентных доходов. При снижении ставки рефинансирования процентные

доходы выросли на 27,5%, или на 69 млн. рублей.

Банк активизировал свою деятельность по наращиванию портфеля ценных бумаг

с целью диверсификации своих вложений. Вложения в ценные бумаги выросли на

33,5%, или 96,5 млн. рублей, и представлены как торговым портфелем, так и

вложениями, удерживаемыми до погашения, что обеспечило рост чистых доходов по

этой позиции на 15 млн. рублей.

Реализация подхода по расширению доходной базы и ее диверсификации,

развитие видов и увеличение объемов оказания банковских услуг определило

поступательную динамику роста комиссионных доходов. В структуре доходной базы

доля комиссий за предоставление банковских услуг выросла, что позволило

увеличить доходы в 2005 году на 41%, или 19 млн. рублей.

Рис. 2.2. Динамика структуры доходных вложений

В целом, финансовые результаты работы банка в прошедшем году можно

считать достаточно успешными. Положительные тенденции наращивания доходной

базы, ее диверсификация, успешное управление банковскими рисками, - все это

позволяет с оптимизмом строить планы на будущий год.

Большое внимание в течение всего 2005 года уделялось в банке вопросам

совершенствования клиентского обслуживания. Хороший имидж, высокий уровень

сервиса, качественные консультации, индивидуальный подход в решении любых вопросов

способствуют привлечению в Региобанк на обслуживание

новых клиентов. Каждую неделю банк открывает порядка тридцати новых счетов

юридических лиц и предпринимателей в рублях и иностранной валюте, и по итогам

года их прирост составил почти полторы тысячи.

Продолжался рост ресурсной базы банка за счет средств корпоративных

клиентов, чему способствовала активная позиция банка по привлечению клиентов на

обслуживание и оптимальные условия вложения свободных денежных средств. Все это

позволило увеличить ресурсную базу депозитов и векселей предприятий за год

более чем на 60%.

Достижение высоких показателей развития стало возможным в том числе

благодаря целенаправленной работе, которая проводится в банке для улучшения

обслуживания клиентов. В первой половине 2005 года Региобанк

успешно реализовал идею разделения функций между подразделениями,

непосредственно взаимодействующими с корпоративными клиентами. Реализована

технология работы по принципу « front - office » и обслуживающий его « back

- office ». Такая схема организации работы позволяет

упростить взаимодействие клиентов с операционными работниками. Теперь можно

обратиться к любому свободному бухгалтеру для оформления операций по расчетному

счету, получения выписок, справочной информации. Повышается скорость обработки

платежей клиентов, поскольку выполнение отдельных операций закреплено за

специально выделенными исполнителями.

Созданное в результате такого четкого разделения функциональной структуры

Управление по организации клиентского обслуживания объединило менеджеров и

бухгалтеров « front - office

» для комплексного решения разноплановых вопросов, возникающих в процессе

работы с клиентами.

Кроме того, эти нововведения призваны обеспечить технологии обслуживания

в расширенном временном графике. Так, с начала текущего года Региобанк не только продлил время обслуживания

корпоративных клиентов и перешел на режим обслуживания клиентов без перерыва на

обед, но и внедрил технологии обслуживания по расчетным операциям внутри банка

в режиме 24 часа . Это стало возможным благодаря использованию современных

электронных технологий обслуживания.

В истекшем году особый акцент был сделан на совершенствование трех

направлений высокотехнологичного сервиса:

• Система «Банк-Клиент». В 2005 году банк значительно повысил скорость

проведения платежей за счет их автоматической проверки и обработки, реализовали

возможность круглосуточного исполнения платежей. Результатом внимательного

анализа пожеланий клиентов стала разработка и начало эксплуатации 4-й версии

системы «Банк-Клиент». Ее преимуществами являются возможность распечатки всех

расчетных документов и выписок по счетам на рабочем месте клиента, возможность

просмотра результатов проверки правильности заполнения документа с указанием

неверно заполненных полей, повышение степени защиты от несанкционированного

использования программы благодаря использованию индивидуальных

электронно-цифровых подписей (далее - ЭЦП) и иные дополнительные функции. В

новой версии системы учтены многие пожелания клиентов, а также реализована технология

работы с индивидуальной ЭЦП клиента.

Рис. 2.3. Динамика количества автоматически проведенных

документов в ЗАО «Региобанк»

Автоматическая система удаленного голосового обслуживания в совокупности

с использованием системы « SMS -сервис» обеспечили новую возможность для

мобильных клиентов. Теперь они могут узнать о состоянии своего счета в банке с

использованием как мобильного, так и обычного аналогового телефона. Отличие SMS

-технологий состоит лишь в большей оперативности возможности получения от банка

SMS -сообщения при наступлении оговоренного события по счету.

Круглосуточный доступ к информации о состоянии счета с помощью телефона

или электронной почты позволяет клиенту быть в курсе событий, находясь в любой

точке мира. Лучшим показателем актуальности такого предложения стала реакция клиентов – спрос на

эту достаточно новую для региона услугу

стабильно растет.

В ряду современных высокотехнологичных продуктов Региобанка

в истекшем году появился еще один – ID -ключ.

ID -ключ – это карта с нанесенным на нее штрих-кодом,

которая подтверждает право ее владельца получать информацию и документы по

счетам юридического лица или индивидуального предпринимателя.

ID -ключ избавляет от необходимости оформления многочисленных

доверенностей, так как представляет собой универсальную доверенность.

Ускорилась процедура выдачи документов, поскольку факт их выдачи фиксируется не

вручную, а автоматически. Возможность записи в программе текстовых комментариев

позволяет сотрудникам разных подразделений банка своевременно и в полном объеме

доводить до сведения клиентов информацию от других подразделений.

В результате проведенной работы в 2005 году количество пользователей

системы «Банк-Клиент» возросло на 21%. Через нее осуществляется порядка 70%

платежей клиентов, при этом 90 % таких документов обрабатывается в

автоматическом режиме. В системе круглосуточного доступа к информации о счете в

настоящее время зарегистрированы свыше 300 пользователей; с начала реализации

проекта ID -ключ в октябре 2005 года около 2,5 тысяч ключей были выданы более

чем 1900 клиентам.

Рост числа клиентов, бизнес которых связан с торговлей, предопределил

устойчивый рост наличного денежного оборота, проходящего через Региобанк. Так, в течение 2005 года объем обработанной в

банке рублевой денежной наличности увеличился на 36%, по сравнению с

предшествующим годом. К концу 2005 года сумма денег, ежемесячно сдаваемая на

корреспондентский счет банка в РКЦ г. Хабаровска, возросла на 45%, по сравнению

с январскими объёмами.

Основными причинами такого роста показателей стали удобство обслуживания

(ведь банк принимает наличность от клиентов в любое удобное для них время) и

привлекательность тарифов по кассовым операциям. Следует отметить, что в

течение 2005 года были разработаны и с 1 января 2006 года введены в действие

новые, более гибкие тарифы за кассовое обслуживание приходных операций,

позволяющие клиентам планировать предстоящие расходы.

Технологичный подход к обслуживанию клиентов, принятый в Региобанке, совершенствование рабочих процессов, увеличение

скорости исполнения операций позволяют повысить оперативность и мобильность

бизнеса клиента, сделать его работу с банком еще более комфортной, независимо

от времени суток и места расположения.

В сфере обслуживания внешнеэкономической деятельности основные усилия

банка были направлены на развитие клиентских отношений и адаптацию их к новым

требованиям валютного законодательства.

В связи с вступлением в силу с 18 июня 2004 года нового Закона «О

валютном регулировании и валютном контроле» и аннулированием ранее

действовавших нормативных актов работниками Управления экспортно-импортных

операций головного банка и филиалов была проведена большая работа по отработке

новых правил и процедур обслуживания и учета валютных операций, доведению до

сведения клиентов информации о новых требованиях в законодательстве о валютном

регулировании и валютном контроле РФ. С клиентами, осуществляющими внешнеэкономическую

деятельность, был проведен тематический семинар с привлечением специалистов в

области юриспруденции, аудита, сотрудников органов валютного контроля.

Разработана новая технология взаимодействия клиентов с банком, позволяющая

упростить документооборот и повысить оперативность обслуживания клиентов,

осуществляющих внешнеэкономическую деятельность.

Высокий профессиональный уровень сотрудников, своевременное

информирование клиентов обо всех изменениях в валютном законодательстве и

предоставление консультаций по всем возникающим в связи с этим вопросам, а

также новая система тарифов и расширение перечня дополнительных услуг, среди

которых самостоятельное заполнение банком справки о валютных операциях,

по-прежнему остаются одним из основных конкурентных преимуществ, что позволяет

расширять объемы операций и клиентскую базу банка.

Объем поступлений иностранной валюты в пользу клиентов Региобанка в 2005 г . вырос на 72%, по сравнению с 2004 г .

При этом на 83% увеличился объем валютной выручки от экспорта товаров,

составившей в 2005 году около 65% от общего объема поступлений. Темп роста

объема товаров, вывезенных с таможенной территории РФ по контрактам,

находящимся на расчетном обслуживании в Региобанке,

составил 146%, по сравнению с соответствующим показателем за 2004 год. Общий

объем переводов иностранной валюты клиентами банка увеличился по сравнению с

2004 годом на 90%.

Все это предопределило сохранение банком своей рыночной ниши, включающей

в себя первенство по китайскому и корейскому направлению обслуживания

экспортных операций клиентов. В целом, Региобанк

обслуживает около 30% внешнеэкономической деятельности предприятий Хабаровского

края, предоставляя услуги клиентам различных отраслей региональной экономики:

лесной, рыбной, туристической, страхования, торгово-посреднической (в том числе

экспорт металла) и других.

Принимая на обслуживание внешнеторговый контракт или договор займа, банк

не только выполняет функции агента валютного контроля, но и проводит экспертизу

соответствия контракта требованиям действующего валютного законодательства;

дает консультации по порядку представления в банк документов и информации при

осуществлении валютных операций; о возможности и порядке их проведения.

Сотрудники банка оказывают помощь в оформлении документов валютного контроля,

выборе и разработке наиболее оптимальной схемы расчетов. По запросу клиента

банк готовит отчет о состоянии расчетов по контракту, ведет мониторинг

возможных нарушений валютных ограничений, предварительное выявление которых

помогает клиентам быть уверенными в результатах своей внешнеэкономической

деятельности, содействует взаимодействию клиентов с органами и агентами

валютного контроля.

Обладая современными технологиями и достаточными корреспондентскими

связями, Региобанк активно использует систему счетов

типа «лоро» и «ностро» для обеспечения потребностей клиентов, занимающихся

экспортно-импортными операциями.

Общее количество корреспондентских счетов иностранных и российских

банков-партнеров (в том числе небанковских кредитных организаций) на конец 2005

года составляло 59. В числе корреспондентов банка находятся авторитетные в

мировом сообществе банки. Увеличение или уменьшение числа

банков-корреспондентов определяется, прежде всего, интересами клиентов банка.

В области корреспондентских отношений постоянное внимание уделяется

вопросам скорости проведения расчетов и расследований по платежным поручениям,

минимизации стоимостных и временных издержек, предоставления квалифицированных

консультаций и необходимой клиенту информации.

Важное место в сфере внешнеэкономической деятельности клиентов Региобанка занимает сотрудничество со странами Восточной

Азии. Все ведущие китайские банки являются нашими «прямыми»

банками-корреспондентами.

Особое внимание уделяется вопросам эффективного проведения расчетов.

Сегодня основная часть переводов средств в КНР по поручению клиентов банка

производится напрямую, без использования банков-посредников (93%), что

способствует уменьшению пути прохождения платежа и его стоимости.

В текущем году Региобанк планирует активно

участвовать в реализации программы развития расчетов в рамках приграничной

торговли, принятой между Центральным банком РФ и Национальным Банком КНР. В

рамках реализации программы планируется открыть с рядом китайских банков

взаимные корреспондентские счета в национальных валютах. Это позволит дополнить

инфраструктуру корреспондентских счетов банка для удовлетворения потребностей

клиентов.

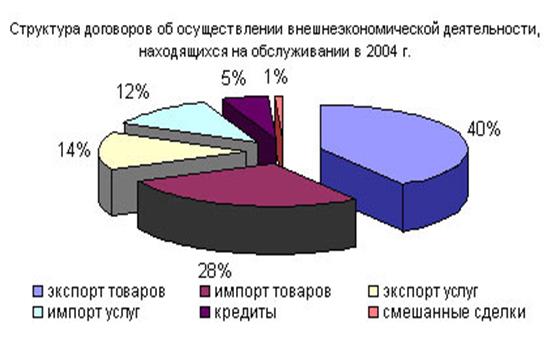

Рис. 2.4. Структура договоров об осуществлении

внешнеэкономической деятельности, находящихся на обслуживании в 2005 году

В 2005 году банк продолжил реализацию стратегии развития ритейловых услуг под лозунгом «Мы работаем для Вас и Вашей

семьи!». Разнообразие проектов обеспечивало максимальное удовлетворение спроса

по всем направлениям. Для широкой аудитории были разработаны новые виды

вкладов, кредитов, предусмотрены дополнительные возможности карточных

продуктов, банковских переводов. Специально для участников зарплатных

проектов разработана линейка кредитных продуктов. За прошедший год в банке были

внедрены новые услуги и изменены технологии предоставления отдельных услуг,

призванные повысить качество и скорость обслуживания клиентов.

Прежде всего, серьезным событием стал переход на эксплуатацию нового

программного обеспечения обслуживания клиентских операций. Внедрение

программного комплекса WorkFlow компании Diasoft позволило значительно ускорить время обработки

операции клиентов и повысить качество предоставления услуг.

Рис.2.5. Услуги для физических лиц

Учитывая потребности рынка, банк расширил ряд вкладов, предлагая выгодные

и удобные условия размещения средств. Особой популярностью пользуется вклад

«Практичный», условия которого позволяют владельцу (при условии сохранения на

счете минимального остатка) распоряжаться средствами без потери процентов.

Таким образом, клиент самостоятельно определяет период нахождения средств во

вкладе и контролирует размер получаемого дохода. Владельцам средств в

иностранной валюте Региобанк предлагает широкий

спектр вкладов с различными условиями в долларах США и евро.

Такая политика способствовала стабильному увеличению объемов привлеченных

ресурсов. В частности, вклады населения в рублях РФ в 2005 году по сравнению с

2004 г . выросли почти в 2 раза, что свидетельствует о росте доверия населения

к банку.

Рис. 2.6. Динамика темпов роста привлеченных ресурсов

Обоснованность роста доверия клиентов и расширение притязаний банка в

области развития своей работы с вкладчиками подтвердил и Центральный Банк РФ,

решением которого от 15.12.2004 ЗАО Региобанк включен

в систему государственного страхования вкладов в коммерческих банках.

Одним из важнейших направлений развития портфеля ритейловых

услуг банка стало расширение объемов потребительского кредитования. При этом

основной акцент в реализации программы развития потребительского кредитования

был сделан на работу с клиентами-участниками зарплатных

проектов банка. Процедура выдачи кредитов для клиентов этой группы упрощена, а

сами кредиты выдаются на более льготных условиях, так как банк располагает

полной информацией о таких клиентах.

Кроме того, банком были увеличены сроки по отдельным видам кредитов,

введены дополнительные льготные условия кредитования для клиентов, имеющих

положительную кредитную историю, опробовано ипотечное кредитование, расширена

линейка целевых кредитов (овердрафт «до зарплаты», на учебу, на покупку крупной

бытовой техники).

Результатом проводимой банком в 2005 году

политики в части потребительского кредитования стало увеличение объемов

предоставленных населению кредитов по сравнению с 2004 годом в 2,5 раза.

Результатом проводимой банком в 2005 году

политики в части потребительского кредитования стало увеличение объемов

предоставленных населению кредитов по сравнению с 2004 годом в 2,5 раза.

Рис. 2.7. Структура портфеля потребительских кредитов

Региобанк по-прежнему считает одним из своих

приоритетов развитие бизнеса пластиковых карт, поскольку это направление

бизнеса является одним из высокотехнологичных и удобных форм работы с

клиентами. В сентябре прошедшего года банк отметил 10-летие региональной

платежной системы «Региобанк-Универсал». В настоящее

время в рамках собственной региональной платежной системы эмитировано более 30

тысяч чиповых карт, которые обслуживаются системой

терминалов в городах расположения филиалов банка (годовой прирост терминальной

сети составил 36%), МИНИ-ОФИСОВ и пунктов выдачи наличных. Общий платежный

оборот по системе увеличился за год более чем на 60%, количество операций - на

80%. В 2005 году на долю платежной системы «Региобанк-Универсал»

пришлась четверть от общего количества безналичных платежей по пластиковым

картам в крае.

Начав в 2004 году процесс внедрения МИНИ-ОФИСОВ , банк значительно

расширил их сеть и функциональные возможности. Теперь через МИНИ-ОФИСЫ банка

можно оплатить услуги всех операторов мобильной связи, все виды коммунальных

платежей, а, кроме того, услуги телефонных компаний города. В прошедшем году у

пользователей карты «Региобанк-Универсал» появилась

уникальная возможность завести личную закладку в МИНИ-ОФИСЕ банка и осуществлять

свои регулярные платежи в любое время и в любом удобном для них месте.

Расширив структуру платежей, которые пользователи могут осуществить через

МИНИ-ОФИСЫ банка, и увеличив их количество, банк добился довольно высоких

темпов роста объема безналичных операций, проходящих через эти устройства

самообслуживания. Так, среднемесячный прирост количества оплат через МИНИ-ОФИСЫ

в 2005 году составил 134%.

Региобанк намерен и дальше расширять

возможности своих МИНИ-ОФИСОВ . В 2006 году планируется реализация подписки на

услуги SMS -сервиса через МИНИ-ОФИСЫ банка, а также разработка и внедрение

новых видов платежей.

В истекшем году банк провел модернизацию сейфов (депозитных ячеек) для

индивидуального хранения ценностей клиентов. При этом количество депозитных ячеек,

сдаваемых в аренду клиентам, стало больше на 30%.

В конце года в головном офисе банка был реализован проект организации

Информационной службы банка. Теперь у клиентов банка появилась возможность

получить информацию об услугах банка в режиме автоответчика, а при

необходимости и у квалифицированного оператора.

В планах банка на текущий год – увеличение в два раза кредитного

портфеля, расширение инфраструктуры корсчетов с рядом банков КНР в национальной

валюте, развитие Интернет-бэнкинга для физических

лиц, дальнейшее расширение линейки вкладов с предоставлением

диверсифицированных продуктов для всех категорий клиентов. Кроме того, банк

планирует приступить к более масштабному участию в программе ипотечного

кредитования, а также продолжить дальнейшее улучшение качества и условий

предоставления уже существующих кредитных продуктов.

Учитывая безусловную актуальность и значимость технического

перевооружения реального сектора экономики Хабаровского края и Еврейской

автономной области, Региобанк в 2005 году, наряду с

наращиванием объемов обычного краткосрочного кредитования юридических лиц и

индивидуальных предпринимателей на пополнение оборотных средств, значительно

увеличил объемы долгосрочных кредитных вложений на финансирование программ

модернизации и расширения существующих и создания новых производств и развития

новых видов услуг.

Объемы выданных на эти цели кредитов увеличены банком, по сравнению с

прошлым годом, более чем в два раза. Для этого, кроме обычных форм

кредитования, банк активно применяет и увеличивает объемы кредитования операций

по лизингу производственно-технологического оборудования и техники для

предприятий транспорта, лесной, пищевой, строительной, торговой отрасли и

культурно-развлекательных объектов края. Кредитование лизинговых операций

позволило многим предприятиям обеспечить выгодное и долгосрочное финансирование

без отвлечения собственных оборотных средств на эти цели в течение срока

окупаемости. Примером может служить лизинг технологического оборудования,

обеспечившего существенное увеличение объемов производства пищевой продукции

популярной в крае торговой марки «Мерилен», открытие ЗАО

«Фоксель» в Хабаровске боулинг-клуба,

приобретение ЗАО «Экстралес» крупной дорожной

техники, обеспечивающей процесс заготовки и транспортировки лесопродукции.

Вместе с тем, постоянно увеличиваются количество и объемы краткосрочного

кредитования клиентов. Основные направления кредитования здесь - пополнение

оборотных средств с использованием различных форм кредитов, кредитных линий,

овердрафтов и факторинговых схем расчетов.

Предлагаемый банком перечень кредитных продуктов позволяет максимально учесть

специфику бизнеса, применяемых схем расчетов, наличия обеспечения и других

особенностей наших клиентов.

Результаты проводимой банком кредитной политики реально отражены в

динамике роста объемов кредитных вложений и размера кредитного портфеля за

последние шесть лет.

Рис. 2.8.Динамика кредитных вложений Региобанка

Диверсификация кредитных вложений по отраслям экономики Хабаровского края

и Еврейской автономной области представлена в круговой диаграмме рис. 2.9.

Рис. 2.9. Структура кредитного портфеля по отраслям в 2005 году

Региобанк целенаправленно реализует свою

кредитную политику, направленную на увеличение объемов кредитования, расширение

спектра кредитных услуг, повышение качества кредитного обслуживания заемщиков

всех уровней, от финансирования крупных корпоративных клиентов до представителей

среднего и малого бизнеса.

В состав постоянно кредитующихся клиентов банка входят крупнейшие

предприятия Хабаровского края и ЕАО, такие как ЗАО «Хабаровскэнерго»,

ЗАО «КНПЗ-Роснефть», ЗАО ДРЗ «АВЕСТ», ЗАО

«Комсомольский аккумуляторный завод», ЗАО «Артель старателей «АМУР», ЗАО

«Флора», ЗАО «Дальтранзитскрап», ЗАО «Дальлеспром», ЗАО «Смена-Трейдинг»,

ЗАО «Магхабаровмет», ЗАО «Шелеховский

КЛПХ» и многие другие.

Наряду с ними постоянно увеличиваются объемы и виды кредитования среднего

и малого бизнеса, представители которого осуществляют практически весь спектр

производства товаров народного потребления и продуктов питания, оказания услуг

и сервисного обслуживания, оптовой и розничной торговли. Малый и средний

бизнес, занимающий лидирующие позиции в сфере торговли, услуг и производства

отдельных товаров народного потребления и продуктов питания, занимает

существенную часть в кредитном портфеле банка.

Объем кредитования малого и среднего бизнеса в 2005 году составил 4296

млн. рублей, что на 20% больше, чем в 2004 году.

По итогам работы в 2005 году кредитные вложения составляют 54% активов

банка и формируют более 61% его доходов.

Учитывая наличие реальных возможностей и растущей потребности участников

рынка в кредитных ресурсах, банк планирует в 2006 году увеличить объемы

кредитования не менее, чем в полтора раза, сохраняя оптимальную структуру

активных операций.

2005 год для валютного рынка стал годом серьезных курсовых колебаний. В

этих условиях банком дополнительно были разработаны и утверждены документы по

стратегии и тактике осуществления операций на валютном рынке, которые

направлены на определение механизмов оценки существенности валютных рисков и их

минимизации для банка и клиентов.

Для своих клиентов банк продолжал осуществлять операции покупки-продажи

иностранной валюты за рубли РФ и конверсионные операции из одной СКВ в другую.

Основное отличие банка при этом состоит в более точном учете состояния

конъюнктуры валютного рынка и оценке перспектив его развития, использовании

гибких тарифов в работе, что позволяет реализовать на практике стратегию учета

индивидуальных запросов и потребностей клиентов. Благодаря осуществляемой

клиентской политике банка объем операций по покупке-продаже долларов США за

рубли РФ в 2005 году значительно вырос и составил 299 млн. долларов США, по

сравнению со 154 млн. долларов в 2004 году (+94%).

За счет увеличения объема предоставляемых услуг по покупке-продаже

иностранной валюты за рубли РФ доходы банка от конверсионных операций выросли

до 27 млн. рублей, по сравнению с 19 млн. рублей в 2004 году (на 43%).

С целью активизации работы на фондовом рынке Региобанк

продолжал предоставлять возможность юридическим и физическим лицам

самостоятельно осуществлять операций по покупке-продаже акций непосредственно

из дома или другого места, где есть доступ к Интернету.

В 2005 году инвесторами- клиентами банка осуществлено операций на

организованном рынке ценных бумаг на сумму 489 млн. рублей.

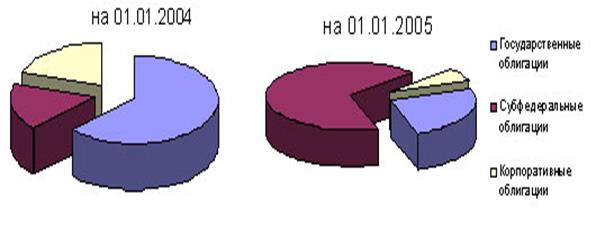

В отчетном году банк активно проводил инвестиционную деятельность в

долговом сегменте организованного рынка ценных бумаг: в результате портфель

банка вырос на 33.6%. Действия на рынке ценных бумаг осуществлялись в

соответствии с принятой банком Стратегией и тактикой осуществления операций

банка на рынке ценных бумаг. В результате значительно увеличилась доля

субфедеральных долговых обязательств как сектора бумаг с наиболее

удовлетворяющим банк соотношением риск/доходность.

рис. 2.10. Структура портфеля ценных бумаг ЗАО «Регионбанк»

При этом особое внимание уделялось диверсификации портфеля по эмитентам,

выпускам и срокам погашения, а подавляющее большинство ценных бумаг в портфеле

банка составили высоколиквидные выпуски долговых бумаг.

В 2005 году Региобанк расширил круг

контрагентов, подписав Генеральные соглашения о сотрудничестве на межбанковском

валютном и денежном рынке с девятью банками дальневосточного региона, Москвы и

Санкт-Петербурга. В ушедшем году банк достаточно активно проводил операции на

валютных биржах: ММВБ, АТМВБ и СМВБ.

Большее количество контрагентов и торговых площадок позволяет выбирать

наиболее выгодные курсы и процентные ставки при осуществлении межбанковских

операций.

Однако «кризис доверия» в банковской системе летом 2004 года обозначил

необходимость получения доступа к осуществлению операций по привлечению и

размещению ресурсов также и с Банком России. Центральный банк открыл на Региобанк кредитную линию под залог имеющихся в портфеле

банка первоклассных ценных бумаг, что сделало доступным получение денежных

средств от Центрального банка РФ.

В минувшем году Региобанк первым из хабаровских

банков начал размещение депозитов в Центральном банке посредством электронных

торгов.

Появление возможности заключения сделок с Банком России как по

привлечению, так и по размещению рублевых средств – шаг вперед в управлении

ликвидностью банка, дополнительная гарантия оперативности прохождения

клиентских платежей и рационального размещения временно свободных ресурсов

банка.

2.2.

Анализ организации оплаты труда в ЗАО «Региобанк»

В рамках данного раздела

рассмотрим организацию оплаты труда в

ЗАО «Региобанк».

Основным содержанием кадровой политики Региобанка

является:

1.

Развитие корпоративной культуры банка, ее понимание и

принятие на всех уровнях организации;

2.

Планомерное повышение квалификации сотрудников,

постоянное обучение и стимулирование самообучения;

3.

Планирование персонала (сколько работников, какой

квалификации, когда и где будут необходимы; каким образом можно привлечь

необходимый и высвободить излишний персонал без нанесения социального ущерба;

как лучше использовать персонал в соответствии с его способностями; каким

образом обеспечить развитие кадрового потенциала для выполнения новых задач; поддержания

их знаний в соответствии с требованиями банка);

4.

Формирование внутреннего и внешнего резерва на

замещение всех должностей, широкое использование средств массовой информации,

кадровых агентств в расширении базы внешнего резерва;

5.

Отбор сотрудников банка из имеющегося резерва

посредством объявления внутренних конкурсов и психологической экспертизы

кандидатов;

6.

Совершенствование системы мотивации труда, основанной

на справедливом вознаграждении каждого сотрудника в соответствии с его личным

вкладом в достижение персональных целей, развитие подразделения и решение

стратегических задач банка.

На рис. 2.11 (приложение 4)

представлена организационная структура управления в ЗАО «Региобанк». Кратко рассмотрим функции основных отделов

банка.

Таблица 2.2

Функции Правления банка

|

№ п\п

|

Функция

|

|

1

|

Устанавливает сроки и

порядок созыва и проведения заседаний по мере их необходимости, а также

порядок принятия решений;

|

|

2

|

Принимает решения об

уточнении классификации ссуды на основании признания обслуживания долга хорошим

по реструктурированным ссудам и ссудам, представленным банком заемщику прямо

или косвенно в целях погашения долга по ранее предоставленной ссуде;

|

|

3

|

Утверждает общие условия

заключения межбанковских и других договоров;

|

|

4

|

Устанавливает Учетную и Кредитную

политику банка;

|

|

5

|

Утверждает Положения о

структурных подразделениях Банка, внутренние нормативные документы Банка

(правила, инструкции, положения и т.п.), определяющие порядок и условия

заключения Банком сделок с физическими и юридическими лицами, типовые формы

договоров об открытии и ведении банковских счетов клиентов, трудовые

контракты с работниками банка, филиалов, представительств, документы,

определяющие порядок и условия взаимодействия внутренних структурных

подразделений Банка, документооборот в Банке (входящая, исходящая

корреспонденция), правила хранения документации (в том числе составляющей

коммерческую тайну Банка, клиентов, третьих лиц);

|

|

6

|

Устанавливает

ответственность за выполнение решений Совета директоров, реализацию стратегии

и политики банка в отношении организации и осуществления внутреннего

контроля;

|

|

7

|

Осуществляет делегирование

полномочий на разработку правил и процедур в сфере внутреннего контроля

руководителям соответствующих структурных подразделений и контроль за их

исполнением;

|

|

8

|

Осуществляет проверку

соответствия деятельности банка внутренним документам, определяющим порядок

осуществления внутреннего контроля, и оценку соответствия содержания

указанных документов характеру и масштабам деятельности банка;

|

|

9

|

Осуществляет распределение

обязанностей подразделений и служащих, отвечающих за конкретные направления

внутреннего контроля;

|

|

10

|

Рассматривает материалы и

результаты периодических оценок эффективности внутреннего контроля;

|

|

11

|

Осуществляет создание

эффективных систем передачи и обмена информацией, обеспечивающих поступление

необходимых сведений к заинтересованным в ней пользователям. Системы передачи

и обмена информацией включают в себя все документы, определяющие операционную

политику и процедуры деятельности банка;

|

|

12

|

Осуществляет создание

системы контроля за устранением выявленных нарушений и недостатков

внутреннего контроля и мер, принятых для их устранения.

|

|

13

|

Оценивает риски, влияющие

на достижение поставленных целей, и принимает меры, обеспечивающие

реагирование на меняющиеся обстоятельства и условия в целях обеспечения

эффективности оценки банковских рисков;

|

|

14

|

Обеспечивает участие во

внутреннем контроле всех служащих банка в соответствии с их должностными

обязанностями;

|

|

15

|

Устанавливает порядок, при

котором служащие доводят до сведения органов управления и руководителей

структурных подразделений банка информацию обо всех нарушениях

законодательства Российской Федерации, учредительных и внутренних документов,

случаях злоупотреблений, несоблюдения норм профессиональной этики;

|

|

16

|

Принимает документы по

вопросам взаимодействия службы внутреннего контроля с подразделениями и

служащими банка, и контролирует их соблюдение;

|

|

17

|

Обязано исключить принятие

правил и /или осуществление практики, которые могут стимулировать совершение

действий, противоречащих законодательству Российской Федерации, целям

внутреннего контроля.

|

|

18

|

Решает другие вопросы,

внесенные на рассмотрение Правления председателем Правления, его

заместителями или членами Правления, если они не отнесены Уставом Банка к

компетенции Общего собрания акционеров и Совета директоров Банка.

|

Председатель Правления Банка в силу своей компетенции:

·

организует работу Правления Банка;

·

без доверенности действует от имени Банка, в том

числе представляет его интересы во всех органах государственной власти и

управления, организациях, учреждениях;

·

открывает в банках корреспондентские и другие

счета;

·

осуществляет подбор, расстановку, подготовку и

организацию деятельности сотрудников Банка;

·

издает приказы, распоряжения и дает указания,

обязательные для исполнения всеми работниками Банка;

·

заключает договоры, в том числе трудовые

контракты, в пределах своих полномочий;

·

рассматривает и утверждает отчеты о работе

структурных подразделений;

·

устанавливает и контролирует порядок

делопроизводства;

·

решает иные вопросы, определенные заключенным с

ним договором и его должностными обязанностями;

·

отвечает за организацию противодействия

легализации (отмыванию) доходов, полученных преступным путем.

·

главная задача кредитного отдела банка, в свете

принимаемой предприятием учетной политики - оценить деятельность предприятия.

Кредитный отдел банка обращает внимание на следующие вопросы:

- разделенность имущества предприятия и собственников. Тем

самым обеспечивается основа для определения банком действительного

имущественного и финансового состояния предприятия;

- отсутствие у

предприятия намерения и необходимости самоликвидации или существенного

сокращения масштабов своей деятельности, что позволяет полагать, что в

обозримом будущем предприятие будет продолжать свою обычную деятельность на

товарном рынке, где оно осуществляет свои операции;

- консерватизм в отношении дебиторской задолженности заемщика. В условиях общей

нестабильности рынка неразумно предполагать, что вся дебиторская задолженность

возвращается к фирме-заемщику.

Основные задачи отдела кадров:

·

организация работы по

выработке кадровой политики и осуществление в

соответствии с ней подбора, отбора, расстановки, изучения и использования рабочих

кадров, руководителей и специалистов;

·

участие в формировании

стабильного коллектива;

·

создание кадрового

резерва и работа с ним;

·

организация учета

кадров.

Для реализации этих задач отдел кадров выполняет следующие функции:

кадровое планирование, т.е. разработку перспективных и текущих планов

комплектования организации кадрами, изучение деловых и личных качеств

специалистов с целью подбора кадров в резерв на выдвижение, планирование

деловой карьеры перспективных специалистов, подготовка материалов

и организация аттестации работников, проведение

собеседований и отбор совместно с руководителем соответствующих подразделений

новых сотрудников на вакантные должности,

оформление приема, перевода и увольнения работников в соответствии с трудовым

законодательством, учет личного состава организации, ведение трудовых

книжек, подготовка документов для назначения пенсий, изучение

движения кадров, причин текучести кадров, трудоустройство

высвобождающихся работников, контроль за состоянием трудовой

дисциплины в подразделениях организации, ведение отчетности по

вопросам кадров и др.

Основными задачами отдела автоматизации являются:

- организация и проведение мероприятий по техническому

обеспечению решения информационно-аналитических задач

по всем направлениям деятельности;

- организация работ по созданию, развитию и обеспечению постоянного

функционирования автоматизированных информационно-управляющей системы

Службы банка,

- обучения

специалистов банка навыкам работы с

современными компьютерами и программными средствами.

Юридический отдел банка при исполнении своих обязанностей ставит перед

собой следующие задачи:

¤ защищает имущественные права и законные интересы банка;

¤ обеспечивает законность в деятельности банка;

¤ использует правовые средства для укрепления хозяйственного расчета,

соблюдения договорной и трудовой дисциплины, улучшения экономических

показателей работы банка;

¤ обеспечивает соответствие нормативных актов, издаваемых в банке,

действующему законодательству.

В соответствии с возложенными задачами контрольно- ревизионный отдел осуществляет следующие функции:

- проводит комплексные ревизии;

- осуществляет проверку деятельности банка;

- проводит проверки по просьбе правоохранительных органов;

- изучает и обобщает материалы проведенных ревизий и проверок, готовит

предложения о принятии мер по результатам ревизий и проверок, предупреждению

нарушений финансовой дисциплины представляет их на рассмотрение председателю;

- проводит и организует семинар-совещания с

руководителями финансово-бухгалтерских служб;

- результаты проведенных ревизий и проверок оформляются актами.

Отдел депозитарных операций является самостоятельным структурным

подразделением, для которого депозитарная деятельность является исключительной.

Основной задачей

валютного отдела

банка является обеспечение его клиентам возможности конвертировать активы и

капиталы в одной валюте в другую валюту.

Задачи Отдела ликвидности:

1. Анализ

текущего финансового состояния Банка, построение перспективного прогноза

платежной ликвидности Банка и выявление разрывов ликвидности.

2. Управление

платежной ликвидностью Банка:

- разработка и внедрение мероприятий по поддержанию средств на

корреспондентском счете Банка в количестве, достаточном для выполнения его финансовых

обязательств,

- регулирование

величины ликвидных активов.

3. Осуществление

финансовых операций на рынке межбанковских кредитов и депозитов для обеспечения

наиболее выгодного привлечения ресурсов и их эффективного и надежного

размещения.

4. Разработка

рекомендаций расчетному подразделению Банка по оптимизации маршрутов

прохождения денежных средств;

5. Анализ

сбалансированности активов и пассивов Банка по срокам и стоимости. Разработка

предложений по обеспечению сбалансированной системы управления активами и

пассивами Банка по срокам и стоимости на этапе формирования финансового плана и

прогнозного баланса.

Функцией бухгалтерии является анализ финансового состояния предприятия,

который показывает по каким направлениям надо вести работу, чтобы улучшить его.

Бухгалтерия также обязана следить за точными и своевременными выплатами налогов

и денежных обязательств банка. Вести точный документальный учёт по работе для предоставления отчётности в проверяющие

органы.

Проанализируем основные трудовые показатели и показатели по заработной

плате ЗАО «Региобанк»

В таблице 2.3 представлено штатное расписание ЗАО «Региобанк»

в соответствии с его организационной структурой.

Таблица 2.3

Штатное расписание ЗАО «Региобанк»

на 01.01.2006

|

Наименование

|

Численность, чел

|

|

ПРАВЛЕНИЕ БАНКА

|

10

|

|

1. Кредитный комитет

|

5

|

|

1.1. Начальник комитета

|

1

|

|

1.2. Специалисты 1

категории

|

4

|

|

2. Председатель правления

|

1

|

|

3. Ревизионная комиссия

|

4

|

|

3.1.Председатель

|

1

|

|

3.2. Ревизор

|

3

|

|

КРЕДИТНЫЙ ОТДЕЛ

|

13

|

|

4. Отдел краткосрочных

кредитов

|

4

|

|

4.1. Начальник отдала

|

1

|

|

4.2. Специалист 1 категории

|

3

|

|

5. Отдел долгосрочных

кредитов

|

4

|

|

5.1. Начальник отдела

|

1

|

|

5.2. Специалист 1 категории

|

3

|

|

6. Отдел кредитования

населения

|

5

|

|

6.1. Начальник отдела

|

3

|

|

6.2. Специалист

|

2

|

|

СЛУЖБЫ БАНКА

|

23

|

|

7. Отдел кадров

|

6

|

|

7.1. Начальник отдела

кадров

|

1

|

|

7.2. Кадровик

|

1

|

|

7.3. Специалист

|

4

|

|

8. Отдел автоматизации

|

7

|

|

8.1. Начальник отдела

автоматизации

|

1

|

|

8.2. Главный программист

|

1

|

|

8.3. Программисты

|

5

|

|

9. Юридический отдел

|

4

|

|

9.1. Начальник отдела

|

1

|

|

9.2. Главный юрист

|

1

|

|

9.3. Юрист

|

2

|

|

10. Ревизионный отдел

|

6

|

|

10.1. Начальник отдела

|

1

|

|

10.2. Помощник начальника

|

1

|

|

10.3. Ревизоры

|

4

|

|

УПРАВЛЕНИЕ ДЕПОЗИТАРНЫХ

ОПЕРАЦИЙ

|

|

|

11. Отдел депозитов и

расчетных счетов

|

5

|

|

11.1. Начальник отдела

|

1

|

|

11.2. Специалисты

|

4

|

|

12. Фондовый отдел

|

7

|

|

12.1. Начальник отдела

|

1

|

|

12.2. Специалисты

|

6

|

|

ВАЛЮТНОЕ УПРАВЛЕНИЕ

|

10

|

|

13. Валютный отдел

|

7

|

|

13.1. Начальник отдела

|

1

|

|

13.2. Специалисты

|

6

|

|

14. Отдел иностранных

корреспондентских счетов

|

3

|

|

14.1. Начальник отдела

|

1

|

|

14.2. Специалисты

|

2

|

|

УПРАВЛЕНИЕ ПРОГНОЗИРОВАНИЯ

|

17

|

|

15. Отдел ликвидности

|

11

|

|

15.1. Начальник отдела

|

1

|

|

15.2. Специалисты 1

категории

|

5

|

|

15.3. Специалисты 2

категории

|

5

|

|

16. Отдел организации хозрасчетной деятельности

|

6

|

|

16.1. Начальник отдела

|

1

|

|

16.2. Специалисты

|

5

|

|

УЧЕТНО- ОПЕРАТИВНОЕ

УПРАВЛЕНИЕ

|

38

|

|

17. Бухгалтерия

|

17

|

|

17.1. Главный бухгалтер

|

1

|

|

17.2. Бухгалтера 1категории

|

7

|

|

17.3. Бухгалтера 2

категории

|

8

|

|

17.4. Бухгалтер - кассир

|

1

|

|

18. Инкассация

|

3

|

|

18.1. Начальник отдела

|

1

|

|

18.2. Специалисты

|

2

|

|

19. Расчетный отдел

|

4

|

|

19.1 Начальник отдела

|

1

|

|

19.2. Специалисты

|

3

|

|

20. Отдел кассовых операций

|

6

|

|

20.1 Начальник отдела

|

1

|

|

20.2. Специалисты

|

5

|

|

21.Операционный отдел

|

8

|

|

21.1. Начальник отдела

|

1

|

|

21.2. Операционисты

|

7

|

|

ХОЗЯЙСТВЕННЫЕ СЛУЖБЫ БАНКА

|

11

|

|

Водители

|

4

|

|

Уборщицы

|

5

|

|

Гардеробщик

|

1

|

|

Зав. Хозяйством

|

1

|

|

ИТОГО

|

112

|

В таблице 2.4 представлены данные о среднесписочной численности персонала

ЗАО «Региобанк»

Таблица 2.4

Анализ численности персонала ЗАО «Региобанк»

|

Категории

|

Фактические показатели

|

Динамика, чел

|

Темп роста, %

|

|

2004

|

2005

|

|

чел

|

%

|

чел

|

%

|

|

1. Управленческий персонал

|

23

|

18,0

|

23

|

20,5

|

0,0

|

100,0

|

|

2. Служащие

|

90

|

70,3

|

78

|

69,6

|

-12,0

|

86,7

|

|

3. Рабочие службы

|

15

|

11,7

|

11

|

9,8

|

-4,0

|

73,3

|

|

ИТОГО

|

128

|

100,0

|

112

|

100,0

|

-16,0

|

87,5

|

Среднесписочная численность персонала в 2004 году составила 128 человек.

В том числе административно- управленческий персонал – 23 человека или 18%,

служащие банка – 90 человек или 70,3%, рабочие – 15 человек или 11,7%. В 2005

году в банке произошло уменьшение численности персонала до 112 человек или на

12,5%. При этом доля управленцев

увеличилась до 20,5% , однако

численность управленческого персонала не изменилась и осталась равной 23

человека. Численность служащих сократилась на 12 человек или на 23,3%, а

численность рабочих сократилась на 4 человека или на 27,7%.

Рис. 2.12. Структура персонала ЗАО «Региобанк» в 2004 году

Рис. 2.13. Структура персонала ЗАО «Региобанк»

в 2005 году

В ЗАО «Региобанк» используется штатно- окладная система оплаты труда

управленцев и служащих банка и тарифная система оплаты труда для рабочих.

Кратко охарактеризуем суть штатно- окладной системы.

Для руководителей и специалистов, а также служащих банка применяется контрактную окладную форму оплаты

труда, так как и труд-организация производства и контрактная система им

подходит лучше. Должностной оклад-это ежемесячный размер оплаты труда

работников, устанавливаемый централизованным способом и зависящий от занимаемой

должности, квалификации, деловых качеств работника и общих результатов работы

предприятия.

Оклад устанавливается отдельно для каждой должности и зависит от

сложности и ответственности работы, а также от минимальной месячной оплаты

труда.

Фонд заработной платы руководящих работников, служащих банка

рассчитывается исходя из оптимальной численности этих категорий и должностных

окладов, предусмотренных контрактами, индивидуальными или коллективными

договорами. Если работникам сверх должностных окладов положены дополнительно какие-либо плановые выплаты,

относящиеся к фонду заработной платы (например, надбавки за выслугу лет,

районные коэффициенты или надбавки за работу в отдаленных и северных

местностях), то они включаются в плановый фонд заработной платы каждой

категории работников. Расчет выполняется на 12 месяцев работы. Резерв на

отпуска не создается, поскольку за время отпуска выплачиваются только

должностной оклад и постоянные, относящиеся к фонду оплаты труда, надбавки.

Премии этим категориям работников, как правило, выплачиваются из фонда

материального поощрения, поэтому в составе фонда заработной платы они не

планируются.

В таблице 2.5 (приложение 5) представлен

расчет фонда заработной платы

управленцев и служащих банка.

Как видно из таблицы 2.5. фонд заработной платы управленцев и служащих

банка составляет 434610 руб. в месяц или

5215320 руб. в год.

При оплате труда рабочих банка используется

тарифная система оплаты труда.

Тарифная система оплаты труда

представляет собой совокупность норм, с помощью которых регулируется уровень

заработной платы различных групп или категорий работников в зависимости от

квалификации, сложности выполняемой работы, условий, характера и интенсивности

труда, условий (в том числе природно-климатических) выполнения работы, вида

производства.

Показателем

сложности выполняемой работы является разряд, по которому тарифицируется тот

или иной вид работ. В то же время разряд служит показателем квалификации самого

работника, поскольку оплата производится по разряду выполненной работы.

Размер

оплаты труда зависит от природно-климатических условий. Компенсация работникам

дополнительных расходов, повышенных затрат, вызванных проживанием в

определенных местностях, реализуется через районный коэффициент, на

который увеличивается заработная плата работников предприятий, расположенных в

этих местностях.

Тарифная система включает в себя следующие элементы:

-

тарифно-квалификационные справочники;

-

тарифные сетки;

-

тарифные коэффициенты;

- надбавки и доплаты за работу с отклонениями от нормальных

условий труда.

Тарифная ставка — это фиксированный размер

оплаты труда работника за выполнение нормы труда (трудовых обязанностей)

определенной сложности (квалификации) за единицу времени (ст. 129 ТК РФ).

Поэтому различают часовые, дневные, месячные тарифные ставки, которые всегда

выражаются в денежной форме. При централизованном управлений экономикой

тарифные ставки рабочих утверждались в порядке государственного нормирования

заработной платы, а при переходе к рыночной экономике такой порядок сохранился

только для бюджетных организаций. В организациях негосударственной формы

собственности они утверждаются в локальном порядке.

В таблице 2.6 представлен расчет фонда оплаты

труда рабочих банка

Таблица 2.6

Фонд оплаты труда рабочих банка ЗАО

«Региобанк»

|

Наименование

|

Численность, чел

|

Тарифная ставка за 1час работы, руб.

|

Количество

отработанных часов, час

|

Заработная плата в месяц 1 работника, руб.

|

Районный коэффициент, руб.

|

Доплаты - премии, руб.

|

Прочие доплаты, руб.

|

Заработная плата 1 работника, руб. в месяц

|

Фонд заработной платы в месяц, руб.

|

Фонд заработной платы в год, руб.

|

|

ХОЗЯЙСТВЕННЫЕ СЛУЖБЫ БАНКА

|

|

|

|

|

|

|

|

|

|

|

|

Водители

|

4

|

12

|

220

|

2640

|

660

|

792

|

264

|

4356

|

17424

|

209088

|

|

Уборщицы

|

5

|

13

|

230

|

2990

|

747,5

|

897

|

299

|

4933,5

|

24667,5

|

296010

|

|

Гардеробщик

|

1

|

10

|

225

|

2250

|

562,5

|

675

|

225

|

3712,5

|

3712,5

|

44550

|

|

Зав.

Хозяйством

|

1

|

19

|

222

|

4218

|

1054,5

|

1265,4

|

421,8

|

6959,7

|

6959,7

|

83516,4

|

|

ИТОГО

|

11

|

-

|

|

|

|

|

|

|

52763,7

|

633164

|

Как видно из таблицы 2.6 фонд

заработной платы рабочих банка составляет 52763

руб. в месяц или 633164 руб. в

год.

Таблица 2.7

Фонд заработной платы всех работников ЗАО «Региобанк»

|

Наименование

|

В месяц, руб.

|

В год, руб.

|

|

ФОТ управленцев

и служащих

|

1601655

|

19219860

|

|

ФОТ рабочих

|

52764

|

633164

|

|

ИТОГО ФОТ

|

1654419

|

19853024,4

|

Как видно из таблицы 2.7, в ЗАО «Региобанк» ФОТ

в месяц составляет 487374 руб., а в год 5848484 руб.

Произведем расчет среднемесячной заработной платы, таблица 2.8

Таблица 2.8

Расчет средней заработной платы в месяц по ЗАО «Региобанк»

|

Наименование категории

|

ФОТ в месяц, руб.

|

Численность, чел

|

Средняя заработная плата в месяц, руб.

|

|

Управленцы и служащие банка

|

1601655,0

|

101,0

|

15858,0

|

|

Рабочие

|

52763,7

|

11,0

|

4796,7

|

|

В целом по банку

|

1654418,7

|

112,0

|

14771,6

|

Как видно из таблицы 2.8среднемесячная заработная плата всего персонала составляет

14771,6 руб. При этом средняя заработная плата по служащим в среднем составляет

15858 руб., а среди рабочих – 4796,7 руб.

Рис. 2.13. Средняя заработная плата по ЗАО «Региобанк» в 2005 году

Сравним показатели среднемесячной оплаты труда в ЗАО «Региобанк»

с величиной прожиточного минимума в г. Хабаровске установленного Комитетом

Труда Администрации Хабаровского края. Сравнительные данные представлены в

таблице 2.9 на рисунке 2.14. В качестве величины прожиточного минимума взяты

показатели за декабрь месяц 2005 года.

Таблица 2.9

Сравнение прожиточного минимума и средней заработной платы по

банку

|

Показатель

|

Значение, руб.

|

|

Величина прожиточного минимума

|

3500

|

|

Средняя заработная плата

|

14771,6

|

|

Соотношение средней заработной платы и прожиточного

минимума

|

4,22

|

Рис. 2.14. Сравнение прожиточного минимума и средней зарплаты

банка

Анализ данных рисунка и таблицы

позволяет сделать вывод, что средняя заработная

плата по банку ЗАО «Региобанк» превышает уровень

прожиточного минимума в 4,2 раза.

Анализ состава фонда заработной представлен в таблице 2.10

Таблица 2.10

Анализ состава фонда заработной платы

|

Показатель

|

В месяц

|

В год

|

Структура, %

|

|

ФОТ всего, руб.

|

|

|

|

|

1. Фот по управленцам и служащим, руб.

|

700095

|

8401140

|

97,2

|

|

1.1. Оклады, руб.

|

424300

|

5091600

|

58,9

|

|

1.2. Районный коэффициент, руб.

|

106075

|

1272900

|

14,7

|

|

1.3. Доплаты - премии, руб.

|

127290

|

1527480

|

17,7

|

|

1.4. Прочие доплаты, руб.

|

42430

|

509160

|

5,9

|

|

2. ФОТ рабочих, руб.

|

19961,7

|

239540

|

2,8

|

|

2.1. Тариф, руб.

|

12098

|

145176

|

1,7

|

|

2.2. Районный коэффициент, руб.

|

3024,5

|

36294

|

0,4

|

|

2.3. Доплаты - премии, руб.

|

3629,4

|

43552,8

|

0,5

|

|

2.4. Прочие доплаты, руб.

|

1209,8

|

14517,6

|

0,2

|

|

ВСЕГО

|

720057

|

8640680

|

100,0

|

|

3. Тарифная составляющая, руб.

|

12098

|

145176

|

1,7

|

|

4. Окладная составляющая, руб.

|

424300

|

5091600

|

58,9

|

|

5. Районные доплаты, руб.

|

109100

|

1309194

|

15,2

|

|

6. Доплаты - премии, руб.

|

130919

|

1571033

|

18,2

|

|

7. Прочие доплаты, руб.

|

43639,8

|

523678

|

6,1

|

Анализирую данные табл.2.10, можно сделать вывод, что тарифная

составляющая в структуре ФОТ равна 1,7%, окладная – 58,9%, районный коэффициент

– 15,2 %, доплаты – премии – 18,2 %, прочие

доплаты – 6,1 %.

Рис. 2.15. Структура ФОТ

в ЗАО «Региобанк» в 2005 году

Таким образом, можно сделать вывод, что в ЗАО «Региобанк»

используются две системы оплаты труда: штатно- окладная для управленцев и

служащих и тарифная - для рабочих.

2.3.

Анализ использования фонда заработной

платы по категориям персонала

В рамках данного раздела проводим анализ структуры фонда заработной платы

по категориям персонала ЗАО «Региобанк».

Таблица

2.11

Структура

фонда заработной платы по служащим в ЗАО «Региобанк» в

2005 году

|

Категория работников

|

Фонд заработной платы, руб.

|

Структура, %

|

|

Служащие банка

|

|

|

|

1. Кредитный комитет

|

|

|

|

1.2. Специалисты 1 категории

|

75900

|

6,3

|

|

3. Ревизионная комиссия

|

|

|

|

3.2. Ревизор

|

64350

|

5,4

|

|

КРЕДИТНЫЙ ОТДЕЛ

|

|

|

|

4. Отдел краткосрочных кредитов

|

|

|

|

4.2. Специалист 1 категории

|

37125

|

3,1

|

|

5. Отдел долгосрочных кредитов

|

|

|

|

5.2. Специалист 1 категории

|

33660

|

2,8

|

|

6. Отдел кредитования населения

|

|

|

|

6.2. Специалист

|

26400

|

2,2

|

|

СЛУЖБЫ БАНКА

|

|

|

|

7. Отдел кадров

|

|

|

|

7.2. Кадровик

|

12870

|

1,1

|

|

7.3. Специалист

|

42900

|

3,6

|

|

8. Отдел автоматизации

|

|

|

|

8.2. Главный программист

|

15675

|

1,3

|

|

8.3. Программисты

|

49500

|

4,1

|

|

9. Юридический отдел

|

|

|

|

9.2. Главный юрист

|

15675

|

1,3

|

|

9.3. Юрист

|

23100

|

1,9

|

|

10. Ревизионный отдел

|

|

|

|

10.2. Помощник начальника

|

12375

|

1,0

|

|

10.3. Ревизоры

|

42900

|

3,6

|

|

УПРАВЛЕНИЕ ДЕПОЗИТАРНЫХ ОПЕРАЦИЙ

|

|

|

|

11. Отдел депозитов и расчетных счетов

|

|

|

|

11.2. Специалисты

|

42240

|

3,5

|

|

12. Фондовый отдел

|

|

|

|

12.2. Специалисты

|

75240

|

6,3

|

|

ВАЛЮТНОЕ УПРАВЛЕНИЕ

|

|

|

|

13. Валютный отдел

|

|

|

|

13.2. Специалисты

|

82170

|

6,8

|

|

14. Отдел иностранных корреспондентских счетов

|

|

|

|

14.2. Специалисты

|

19800

|

1,6

|

|

УПРАВЛЕНИЕ ПРОГНОЗИРОВАНИЯ

|

|

|

|

15. Отдел ликвидности

|

|

|

|

15.2. Специалисты 1 категории

|

65175

|

5,4

|

|

15.3. Специалисты 2 категории

|

53625

|

4,5

|

|

16. Отдел организации хозрасчетной деятельности

|

|

|

|

16.2. Специалисты

|

49500

|

4,1

|

|

УЧЕТНО- ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

|

|

|

|

17. Бухгалтерия

|

|

|

|

17.2. Бухгалтера 1категории

|

92400

|

7,7

|

|

17.3. Бухгалтера 2 категории

|

92400

|

7,7

|

|

17.4. Бухгалтер - кассир

|

10725

|

0,9

|

|

18. Инкассация

|

|

|

|

18.2. Специалисты

|

21120

|

1,8

|

|

19. Расчетный отдел

|

|

|

|

19.2. Специалисты

|

28710

|

2,4

|

|

20. Отдел кассовых операций

|

|

|

|

20.2. Специалисты

|

45375

|

3,8

|

|

21.Операционный отдел

|

|

|

|

21.2. Операционисты

|

69300

|

5,8

|

|

ИТОГО

|

1200210

|

100,0

|

Из таблицы 2.11 видно, что наибольшую

долю в структуре ФОТ по служащим банка занимают специалисты валютного отдела

(6,8%), бухгалтерии (7,7%) и специалисты

кредитного комитета (6,3%).

Таблица

2.12

Структура ФОТ управленцев по отделам банка в 2005 году

|

Категория работников

|

ФОТ, руб.

|

Структура ФОТ, %

|

|

ПРАВЛЕНИЕ БАНКА

|

|

|

|

1. Кредитный комитет

|

|

|

|

1.1. Начальник комитета

|

24750

|

6,17

|

|

2. Председатель правления

|

30525

|

7,60

|

|

3. Ревизионная комиссия

|

|

|

|

3.1.Председатель

|

25575

|

6,37

|

|

КРЕДИТНЫЙ ОТДЕЛ

|

|

|

|

4. Отдел краткосрочных кредитов

|

|

|

|

4.1. Начальник отдала

|

18480

|

4,60

|

|

5. Отдел долгосрочных кредитов

|

|