Содержание

Введение........................................................................................................... 3

1. Экономическая характеристика расходов торгового предприятия......... 5

1.1. Экономическая сущность расходов, их состав и классификация.......... 5

1.2. Управление расходами на предприятии (характеристика содержания статей) 11

2. Экономическое обоснование планов расходов торгового предприятия. 19

2.1. Методы планирования расходов........................................................... 19

2.2. Обоснование расходов как одного из составных частей финансового плана при бизнес-планировании.................................................................................... 25

3. Оптимизация расходов по частному торговому предприятию.............. 29

Заключение.................................................................................................... 34

Список литературы....................................................................................... 36

Введение

Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах.

Актуальность проблемы обусловлена тем, что величина основных видов ресурсов, расходуемых на производство продукции, в значительной степени влияет на эффективность производства, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов: материальные, трудовые, технические и др., необходимо эффективно ими управлять, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов, так как уровень их использования непосредственно влияет на величину расхода.

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо понять классификацию затрат, процесс формирования себестоимости продукции.

Учет затрат на производство и калькулирование себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств. Непрерывный текущий учет издержек в местах возникновения затрат, повседневного выявления возможных отклонений от установленных норм, причин и виновников этих отклонений должен удовлетворять требованиям оперативного управления производством.

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов.

Цель работы: рассмотрение структуры расходов предприятий на производство и реализацию продукции, а также влияние расходов на основные финансовые результаты, изучение особенностей и проведение анализа затрат на производство и реализацию продукции и изыскание путей улучшения финансовой отчётности и финансового состояния предприятия в условиях рыночной экономики.

1. Экономическая характеристика расходов торгового предприятия.

1.1. Экономическая сущность расходов, их состав и классификация.

Проблемы формирования затрат неразрывно связаны с начислением прибыли. Эффективное управление затратами позволяет получать максимально возможную прибыль в сложившихся условиях. Данный вид политики не зависит от фазы жизненного цикла предприятия.

В современной российской экономической литературе существует неопределенность в основных терминах данной темы, хотя за рубежом все четко оговорено. В связи с этим необходимо, в первую очередь, дифференцировать основные понятия.

Первый и второй уровни показателей используются для расчета ликвидности и платежеспособности предприятия. Разница между поступлениями и выплатами дает сумму наличности, имеющуюся у предприятия в кассе, на расчетном и прочих счетах. Разница между доходами и расходами показывает денежные активы предприятия с учетом получения дебиторской и возврата кредиторской задолженностей. Третий и четвертый уровни позволяют рассчитать результаты от хозяйственной деятельности. Разница между товарным выпуском и издержками дает прибыль от реализации товарной продукции. Разница между выручкой[1] и затратами[2] показывает налогооблагаемую прибыль.

Таким образом, издержки предприятия непосредственно связаны с производством и реализацией продукции и представляют собой затраты живого и овеществленного труда на изготовление продукции и ее продажу за определенный период времени и применительно к определенному производству.

До введение главы 25 «налог на прибыль организаций», части II Налогового кодекса РФ основные понятия, представленные на рис. 1, различались именно представленным образом.

В настоящее время происходит путаница в понятиях, относящихся к движению денежных средств и формированию прибыли.

Так, в Налоговом кодексе налогооблагаемая база определяется исходя из разницы доходов и расходов предприятия. Доходы в большинстве случаев признаются у предприятия уже при отгрузке товара вне зависимости от фактического поступления денежных средств, а расходы по факту совершения независимо от времени фактической выплаты денежных средств. В Положении по бухучету «Расходы организации» ПБУ 10/99, утвержденном приказом Минфина России от 06.05.1999 г. № 33н, «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)… Для целей настоящего Положения выбытие актива именуются оплатой».

Таким образом, в российском законодательстве понятие «расходы» применяется и к движению денежных средств и к исчислению прибыли. Хотя было бы корректным применять его только к движению денежных активов.

Следует отметить и тот факт, что в целях налогообложения предприятие не пользуется таким понятием как «себестоимость» (применяется понятие «расходы»), хотя для целей управления себестоимость рассчитывать необходимо как для конкретного продукта или услуги, так и в целом по предприятию, с тем чтобы определить реальную прибыль, а значит и целесообразность выпуска той или иной продукции и функционирования предприятия в целом.

Терминология, принятая в западных странах и существовавшая в российской практике до 1 января 2002 г. наиболее отвечает задачам изучения данной проблемы.

С введение главы 25 «налог на прибыль организаций» части II Налогового кодекса РФ в экономической практике нашей страны появилось понятие «налоговый учет». Он осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[3]

В отношении расходов нужно отметить, что таковыми признаются обоснованные и документально подтвержденные затраты, а также убытки в соответствии со статьей 265 главы 25 Налогового кодекса РФ. При этом:

- под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством РФ.

Кроме того, для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода.

Расходы, подразделяемые в соответствии с Налоговым кодексом РФ на расходы на производство и реализацию и внереализационные расходы, необходимо также группировать по видам расходов следующим образом:

1. расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в подпунктах 2, 3, 4 и 5; при этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода;

2. расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3. расходы, понесенные при реализации покупных товаров;

4. расходы, понесенные при реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5. расходы, связанные с реализацией основных средств;

расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).[4]

Предприятие может осуществлять производственную, инвестиционную и финансовую деятельность. Соответственно затраты будут делиться на две группы: связанные с производством и реализацией и внереализационные затраты.

По экономическим элементам Затраты на производство и реализацию продукции делятся на материальные, заработную плату, амортизацию и прочие. Кроме того, по участию в хозяйственной деятельности их можно разделить на производственные и коммерческие. Совокупность производственных затрат показывает производственную себестоимость товарной продукции, т. е. затраты, непосредственно производимые для обеспечения процесса производства. Процесс реализации продукции опосредуется другими затратами, такими как затраты на упаковку, на маркетинговые исследования и рекламу, транспортировку, комиссионные торговым агентам и т. п. Эти затраты называют внепроизводственными или коммерческими, а прибавляя их к производственной себестоимости товарной продукции, получают полную себестоимость товарной продукции.

Существуют затраты, которые не изменяются с ростом или снижением выпуска продукции. Их называют постоянными. К этой группе относятся амортизация основных фондов и износ нематериальных активов, заработная плата административно-управленческого персонала, затраты на сертификацию продукции и услуг, затраты на обеспечение нормальных условий труда и техники безопасности и т. п. Другая группа затрат, наоборот изменяется пропорционально выпуску продукции. Такие затраты относят к переменным и включают в них затраты на сырье, материалы, электроэнергию на технологические нужды, затраты на оплату труда по сдельным расценкам или в процентах от выручки и т. п.

Деление затрат на постоянные и переменные зависит от специфики бизнеса и применяется для определения точки безубыточности, т.е. критического объема продаж, по наступлении которого предприятие покрывает постоянные издержки и часть переменных, соответствующих выполненным объемам реализации продукции, и начинает получать прибыль. Такое деление применяется для управления затратами и принятия управленческих решений о целесообразности той или иной деятельности или при выборе инвестиционных проектов.

По характеру происхождения затраты бывают первичные и вторичные. К первичным относятся затраты на сырье, материалы и т. п. Вторичными являются затраты на запасные части, изготовленные вспомогательными цехами предприятия и т. п.

По форме присвоения к отдельным продуктам затраты делятся на прямые и косвенные. Это деление непосредственно связано с отнесением затрат на себестоимость продукции. Прямые затраты непосредственно связаны с конкретным видом продукции и могут прямо и непосредственно включаться в себестоимость этой продукции (затраты на сырье, основные материалы, заработная плата основных производственных рабочих и т. п.). Косвенные затраты связаны с производством нескольких видов продукции (общецеховые, общезаводские расходы, часть внепроизводственных) и могут быть отнесены на себестоимость определенного вида изделий лишь частично, согласно принятой базе. Выбор базы отнесения косвенных затрат на себестоимость представляет собой самостоятельное решение менеджеров конкретного предприятия и является очень ответственным, поскольку от него зависит уровень прибыли по продуктам, а значит, и выбор ассортимента выпускаемой продукции, выручка и, наконец, финансовое состояние предприятия. Для нивелирования ошибки в выборе базы распределения затрат современной экономической наукой предложен метод частичного распределения затрат. В. И.

По экономической роли в процессе производства затраты делятся на основные и накладные. Основными называют затраты, непосредственно связанные с технологическим процессом производства, а накладные образуются в связи с организацией, обслуживанием и управлением им. К накладным затратам относятся общепроизводственные и общехозяйственные.

Состав затрат не однороден по своему содержанию. По этому классификационному признаку они подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента, например: заработная плата, амортизация и т. п. Комплексными являются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и затраты на их текущий ремонт и другие расходы.

По периодичности возникновения затраты делятся на постоянно возникающие и единовременные. Постоянно возникаюшие затраты не зависят от различных факторов, влияющих на условия бизнеса, и обеспечивают его постоянный уровень. Единовременные затраты связаны с изменениями некоторых условий производства и реализации продукции. Например, к таким затратам можно отнести расходы на проведение рекламы, исследования или научные разработки для выпуска нового изделия, расходы по гарантийному ремонту оборудования и т. п.

В зависимости от целесообразности проведения затраты делятся на производительные и непроизводительные. Результатом производительных затрат будет выпуск продукции и получение прибыли, а непроизводительных – увеличение затрат, не приведшее к положительному финансовому результату. Непроизводительными считаются затраты, связанные с выпуском бракованной продукции; сверхнормативный расход топлива, электроэнергии для технологических нужд, вызванные эксплуатацией неисправного оборудования и т. п.

Затраты можно подразделить на контролируемые и неконтролируемые. Конечно, удельный вес затрат, подвергающихся контролю, зависит от организации контрольной работы на предприятии. Причем контроль должен сопровождаться ответственностью конкретных работников, поскольку отсутствие таковой делает контроль затрат бессмысленным.

В зависимости от возможности регулирования затраты делятся на регулируемые и нерегулируемые. Так, можно регулировать размер заработной платы на предприятии, однако расходы на сертификацию продукции практически не поддаются регулированию, т.к. не зависят от желания менеджеров предприятия.

Степень регулирования зависит от того, насколько четко установлен законодательными актами размер расходов, относимых на результаты хозяйственной деятельности. Так, например, командировочные и представительские расходы, расходы на рекламу и т. п. Включаются в общие расходы предприятия по производству и реализации продукции в размере норматива, установленного статьей 264 II части Налогового кодекса РФ.

Затраты предприятия бывают вмененные и альтернативные. Вмененными являются обязательные затраты, уровень которых регулируется государством и самим предприятием и без которых невозможен процесс производства. Альтернативные затраты предполагают возможность выбора в случае ограниченности ресурсов и характеризуют возможности, от которых отказываются при выборе какого-либо альтернативного решения.

Таким образом, рассмотрена классификация затрат предприятия на производство и реализацию продукции и можно сделать вывод, что понятие издержки и затраты предприятия применяются для изучения процесса образования прибыли, т.е. финансового результата деятельности предприятия. Понятия «расходы» и «выплаты» связаны с движением денежных средств.

1.2. Управление расходами на предприятии (характеристика содержания статей)

Существенным моментом управления деятельностью предприятия является контроль за соблюдением сметных (плановых) значений затрат на производство продукции. В процессе контроля необходимо проанализировать структуру затрат и выявить их отклонения от сметных значений по экономическим элементам. При этом проверяется соблюдение смет, плановых калькуляций по видам расходов, характеризующим их экономическое содержание. Использование аналитических процедур в контроле за изменениями затрат по экономическим элементам помогает определить основные направления поиска резервов снижения себестоимости продукции, выявить возникающие в процессе производства отклонения фактических расходов от нормативных (плановых).

Данные анализа показывают, что у предприятия возникла значительная экономия по материальным затратам на 4060 тыс. руб., в том числе за счет уменьшения расходов сырья и материалов, энергии, а также расходов по работам и услугам производственного характера, выполненным сторонними организациями. Кроме того, выявлено снижение расходов, связанных с амортизацией основных фондов, на 108 тыс. руб. и прочих затрат — на 1370 тыс. руб., в том числе за счет экономии по: арендной плате; отчислениям в ремонтный фонд; оплате услуг сторонних организаций; снижению налогов, включаемых в себестоимость продукции.

Вместе с тем можно отметить существенный перерасход по затратам на оплату труда (4997 тыс. руб.) и отчислениям на социальные нужды (на 1767 тыс. руб.), а также по топливу и воде (соответственно на 3295 тыс. руб. и 1797 тыс. руб.) в составе элемента «Материальные затраты». При этом следует учесть, что представленные сметные значения затрат пересчитаны на фактический объем выпущенной продукции.

Данное обстоятельство позволяет уже на первом этапе анализа судить о том, что выявленные экономия и перерасход по отдельным видам затрат получены вследствие возникновения отклонений от установленных в смете норм, тарифов, расценок. Поэтому в ходе анализа необходимо проверить обоснованность разрабатываемых норм расхода материальных ресурсов, выявить причины возникновения непроизводительных затрат по оплате труда, установить факторы, вызвавшие перерасход по топливу и воде.

Отмеченные отклонения фактических затрат от их плановых значений повлияли на изменение их структуры. В частности, уменьшилась доля материальных и прочих затрат в себестоимости продукции. Удельный вес амортизации основных фондов снизился незначительно и составил в фактической величине затрат лишь 0,47%. Это обусловлено тем, что 95% используемых основных средств являются арендованными и износ по ним на предприятии не начисляется. Этим объясняется и достаточно большой удельный вес арендной платы в себестоимости продукции. Вместе с тем снижение ее суммы на 529 тыс. руб. и доли в общей величине затрат с 4 до 3,3% вызвано отсрочкой платежа и не может считаться экономией финансовых ресурсов предприятия, поскольку это всего лишь смещение затрат во времени.

Одновременно возросла доля затрат на оплату труда и отчислений на социальные нужды, что обусловлено перерасходом по ним в сравнении со сметными значениями. Поэтому на следующем этапе анализа необходимо определить, по каким статьям затрат, видам (группам) выпускаемой продукции, центрам ответственности возникли отклонения. Необходимо проанализировать затраты на производство и реализацию продукции по статьям калькуляции не только в целом за год, но и ежемесячно, что позволит выяснить целевое использование средств — на изготовление продукции, организацию производства, обслуживание и управление.

Таким образом, исследование производственной себестоимости продукции по статьям калькуляции способствует углублению поиска внутрихозяйственных резервов ее снижения. Начать этот поиск необходимо с выявления отклонений по отдельным статьям и изменений в структуре производственной себестоимости продукции в целом по предприятию (табл. 1).

Таблица 1

Структура производственной себестоимости продукции по статьям затрат

|

Статьи затрат |

По смете |

Фактически |

Отклонения от сметы |

|||

|

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

|

|

1. Сырье и материалы |

29282 |

39,4 |

25498 |

29,8 |

-3784 |

-9,6 |

|

2. Вспомогательные материалы |

12137 |

16,3 |

12010 |

14,0 |

-127 |

-2,3 |

|

3. ТЗР |

4365 |

5,9 |

4549 |

5,3 |

184 |

-0,6 |

|

4. Заработная плата производственных рабочих |

4795 |

6,4 |

4580 |

5,3 |

-215 |

-1,1 |

|

5. Отчисления на социальные нужды |

1827 |

2,5 |

1755 |

2,0 |

-72 |

-0,4 |

|

6. Общепроизводственные расходы |

18080 |

24,3 |

21718 |

25,4 |

3638 |

1,1 |

|

7. Общехозяйственные расходы |

3919 |

5,3 |

15460 |

18,1 |

11541 |

12,8 |

|

8. Потери от брака |

61 |

61 |

||||

|

Производственная себестоимость |

74405 |

100 |

85631 |

100 |

11226 |

-0,1 |

Отмеченные изменения в себестоимости продукции цеха обусловили сдвиги в ее структуре. Как и в целом по предприятию (табл. 5), здесь наибольший удельный вес занимают прямые материальные затраты (61,5%), вместе с тем за счет экономии, полученной по данному виду затрат, эта цифра снизилась на 3%. Одновременно на такую же величину возросли цеховые расходы, увеличилась доля общехозяйственных и транспортно-заготовительных расходов. Поэтому в ходе внутрихозяйственного контроля необходимо более детально исследовать указанные статьи затрат и в первую очередь — цеховые расходы, удельный вес которых составил 22,1% вместо 19,1% по плану. Аналогичным образом следует провести анализ себестоимости продукции, выпускаемой другими производственными подразделениями предприятия.

Для более полного выявления резервов снижения затрат необходимо в ходе осуществления проанализировать изменения фактической производственной себестоимости продукции не только по местам их возникновения, но и по каждому конкретному изделию путем сопоставления данных плановых и отчетных калькуляций. Проведем такое исследование на примере одного из продуктов — стул полумягкий. При этом плановые значения расходов пересчитаны на фактический его выпуск — 9040,95 тыс. шт. (табл. 2).

Таблица 6

Анализ производственной себестоимости изделия

|

Показатели |

На калькуляционную единицу, руб. |

На весь выпуск, тыс. руб. |

Отклонения |

|||

|

в плановых нормах и ценах |

в фактических нормах и ценах |

в плановых нормах и ценах |

в фактических нормах и ценах |

по калькуляционной единице |

по всему выпуску |

|

|

1. Сырье и материалы |

29946 |

26135 |

270,7 |

236,3 |

-3811 |

-34 |

|

2. Вспомогательные материалы |

40242 |

26639 |

363,8 |

240,8 |

-13603 |

-123 |

|

3. ТЗР |

5615 |

5468 |

50,8 |

49,4 |

-147 |

-1 |

|

4. Заработная плата производственных рабочих |

13334 |

13105 |

20,6 |

118,5 |

-229 |

98 |

|

5. Отчисления на социальные нужды |

5134 |

4737 |

46,4 |

42,8 |

-397 |

-4 |

|

6. Общепроизводст-венные расходы |

48136 |

71172 |

435,2 |

643,5 |

23036 |

208 |

|

7. Общехозяйствен-ные расходы |

43172 |

70253 |

390,3 |

635,2 |

27081 |

245 |

|

8. Потери от брака |

||||||

|

Производственная себестоимость |

185579 |

217509 |

1577,8 |

1966,5 |

31930 |

389 |

Как показывают данные табл. 2, по сырью, основным и вспомогательным материалам, израсходованным на производство продукции, а также по соответствующей им сумме транспортно-заготовительных расходов была получена экономия. Однако в ходе внутрихозяйственного анализа следует установить, не возникла ли она в результате необоснованного завышения норм расхода и цен на материальные ресурсы, закладываемых в плановые нормативы затрат. Кроме того, произошло снижение фактических затрат на оплату труда производственных рабочих и соответствующей им суммы отчислений на социальные нужды, что обусловлено причинами, рассмотренными выше.

Таким образом, за счет снижения фактических материальных и трудовых затрат по сравнению с их плановой величиной предприятием была получена значительная экономия на общую сумму 164,5 тыс. руб. (34,4 + 123,0 +1,4 + 2,1 + 3,6) по всему выпуску продукции. Вместе с тем существенный перерасход был допущен по всем статьям накладных расходов, включаемых в себестоимость продукции косвенным путем. Данное обстоятельство еще раз подтверждает необходимость в тщательном и повседневном анализе этих затрат.

Анализ производственной себестоимости продукции по калькуляционным статьям позволяет сделать вывод, что прямые материальные и трудовые затраты занимают в ней наибольший удельный вес. По данным табл. 7, в фактической полной себестоимости доля прямых материальных затрат составляет 49,1% (29,8 + 14,0 + 5,3), а заработной платы производственных рабочих с отчислениями на социальные нужды — 7,3% (5,3 + 2,0). Поэтому на следующем этапе анализа необходимо выявить влияние факторов на величину возникших в производственном процессе отклонений от плановых (нормативных) значений. Среди таких факторов следует выделить три основных: объем выпущенной продукции, ее структура и уровень затрат по отдельным видам изделий.

Отклонение прямых затрат за счет

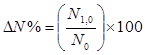

изменения объема выпуска продукции (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

![]()

где ![]() — плановое значение

прямых затрат;

— плановое значение

прямых затрат;

ΔN% — прирост объема выпуска продукции по сравнению

с планом, %.

В качестве плановых и фактических оптовых цен выступают единые цены прайс-листа, которые за отчетный период не изменились. Таким образом, цены, принятые в плане, соответствуют фактическим ценам на выпускаемую продукцию. В связи с этим на отклонение по прямым затратам будет оказывать влияние только изменение ее объема в натуральном выражении. При этом прирост объема выпуска продукции по сравнению с планом следует рассчитывать по формуле:

где N0 – плановый объем выпуска продукции в стоимостном выражении;

N1,0 – фактический объем выпуска продукции в плановых ценах.

Для удобства расчета этих отклонений за счет указанных факторов и повышения наглядности его результатов предлагается использовать аналитическую таблицу, в которой следует выявить влияние этих факторов, а также на изменение обобщающих относительных показателей прямых затрат на 1 рубль продукции.

Исходя из анализа можно сделать вывод, что за счет снижения объема выпущенной продукции на 10,9% произошло сокращение прямых затрат на 3864 тыс. руб., в том числе материальных — на 3494 тыс. руб., трудовых — на 370 тыс. руб. Изменение структуры продукции негативно сказалось на изменении этих затрат. Общая их величина увеличилась на 5859 тыс. руб., в том числе за счет роста удельного веса себестоимости более материалоемких видов изделий — на 5211 тыс. руб. и увеличения трудоемкости изготовления — на 648 тыс. руб.

В связи с тем, что уровень материальных затрат на производство отдельных лекарственных средств, а также затрат на оплату труда производственных рабочих с отчислениями на социальные нужды в отчетном периоде существенно снизился по сравнению с планом, была получена экономия в размере 4014 тыс. руб. Однако невыполнение плана по производству привело к тому, что величина прямых затрат, приходящихся на один рубль выпущенной продукции, возросла на 1,2 коп., таким образом, увеличилась и затратоемкость продукции, а следовательно, снизилась ее рентабельность.

Рассмотрение общего отклонения от плана по прямым материальным и трудовым затратам с позиции отдельных факторов еще не дает достаточной информации для принятия управленческих решений по устранению конкретных отрицательных причин и созданию благоприятных условий для закрепления и развития положительных факторов. Поэтому дальнейший анализ должен быть направлен на изучение и измерение с помощью его методов и процедур причинно-следственных связей в выявленных факторах.

На величину отклонений фактических материальных затрат от плановых, пересчитанных на фактические объем и структуру продукции, влияют изменения цен и расхода материалов на единицу продукции по сравнению с планом. Для снижения таких затрат необходим четкий внутрихозяйственный контроль за обоснованностью норм расхода, позволяющий выявить причины возникающих в процессе производства отклонений от них. При проведении анализа необходимо рассчитать влияние фактора норм на отклонение фактического расхода материалов от плана путем умножения разницы между количеством фактически израсходованного материала и нормой на плановую цену.

В процессе анализа сметы затрат необходимо выяснить отклонение накладных расходов от сметных значений и влияние на это отклонение накладных расходов от сметных значений и влияние на это отклонение двух факторов – уровня затрат на отдельные изделия и объема продукции (по статьям условно-переменных накладных расходов). При этом исследуем также изменение этих расходов на рубль выпущенной продукции (табл. 3).

Таблица 3

Анализ накладных расходов

|

Показатели |

По смете |

По смете в пересчете на факт. объем |

Фактически |

Отклонения |

||

|

Всего (гр.3 - гр.1) |

в том числе за счет изменения |

|||||

|

уровня расходов на отдельные ПРУ (гр.3 - гр.2) |

объема ПРУ (гр.2 - гр.1) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Общепроизводственные расходы |

18439 |

18080 |

21718 |

3279 |

3638 |

-359 |

|

2. Общехозяйственные расходы |

13919 |

13919 |

15460 |

1541 |

1541 |

0 |

|

3. Итого накладных расходов на обслуживание производства и управления |

32358 |

31999 |

37178 |

4820 |

5179 |

-359 |

|

4. Объем выпущенной продукции в базисных ценах |

163524 |

145636 |

145636 |

-17888 |

0 |

|

|

5. Накладные расходы на рубль продукции, коп. (п.3 : п.4) |

19,8 |

22,0 |

25,5 |

5,7 |

3,5 |

2,2 |

Данные табл. 3 показывают, что в результате несоблюдения сметы расходов на обслуживание производства и управление себестоимость продукции увеличилась на 4820 тыс. руб., в том числе за счет превышения сметных значений по цеховым расходам – 3279 тыс. руб. Устранение причин их перерасхода позволит снизить затраты на рубль продукции на 5,7 коп.

На основании данных табл. 3 исчислим прирост объема выпуска продукции по сравнению с планом для нашего примера:

В ходе дальнейшего исследования необходимо выяснить причины перерасхода по общепроизводственным и общехозяйственным расходам, для чего выявим отклонения по каждой статье. Рассмотрим сначала изменение по сравнению с установленной сметой общепроизводственных (цеховых) расходов (табл. 4).

Таблица 4

Оценка соблюдения сметы и структуры общепроизводственных расходов

|

Статьи расходов |

По смете |

Фактически |

Отклонения |

|||

|

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Содержание аппарата управления |

958 |

5,2 |

1081 |

5,0 |

123,0 |

-0,2 |

|

2. Содержание прочего персонала |

184 |

1,0 |

679 |

3,1 |

495,0 |

2,1 |

|

3. Содержание и эксплуатация оборудования, зданий, сооружений и инвентаря |

10940 |

59,3 |

14136 |

65,1 |

3196,0 |

5,8 |

|

4. Амортизация оборудования, зданий, сооружений, инвентаря |

453 |

2,5 |

120 |

0,6 |

-333,0 |

-1,9 |

|

5. Ремонт оборудования, зданий, сооружений и инвентаря |

4154 |

22,5 |

3530 |

16,3 |

-624,0 |

-6,3 |

|

6. Охрана труда |

1750 |

9,5 |

2172 |

10,0 |

422,0 |

0,5 |

|

7. Прочие расходы |

||||||

|

Итого |

18439 |

100,0 |

21718 |

100,0 |

3279,0 |

0,0 |

|

Расходы, пересчитанные на фактический объем выполнения |

18080 |

21718 |

3638 |

0 |

По данным табл. 4, наибольший удельный вес в структуре цеховых расходов занимают затраты на содержание и эксплуатацию оборудования, зданий, сооружений, инвентаря и их ремонт. Доля этих статей в общепроизводственных расходах — более 80%. Наибольшее превышение сметы на 3196 тыс. руб. произошло за счет сверхплановых затрат на содержание основных средств общепроизводственного назначения.

Значительно увеличились расходы на содержание аппарата управления и прочего цехового персонала общий перерасход составил 618 тыс. руб. Кроме того, превышение сметы произошло по затратам на охрану труда (на 422 тыс. руб.). Таким образом, общий резерв снижения цеховых расходов составляет 4236 тыс. руб. Следует отметить, что при пересчете на фактический объем выпущенных изделий величина выявленного перерасхода еще больше, что свидетельствует о росте общепроизводственных расходов на рубль продукции.

2. Экономическое обоснование планов расходов торгового предприятия.

2.1. Методы планирования расходов

Планирование издержек обращения является частью финансового управления торгового предприятия. В процессе планирования следует исходить из необходимости определения такой суммы затрат, которая позволила бы предприятию бесперебойно и на высоком уровне осуществлять хозяйственную деятельность при соблюдении экономии издержек обращения.

Целесообразно обеспечить выполнение следующих условий:

Прирост общей суммы затрат не должен превышать прирост доходов;

Минимальный уровень издержек должен достигаться при таком объеме товарооборота, когда граничные затраты по величине соответствуют средним;

Снижение затрат не должно приводить к ухудшению качества торгового обслуживания, снижению спроса, товарооборота, росту издержек на организацию процесса реализации товаров;

Размер затрат увязывать с обеспеченность ресурсами;

Рекомендуется соблюдать соответствие изменения затрат изменениям объемов предприятия, его целевым ориентирам, требованиям покупателя.

Последовательность планирования:

Предплановый анализ издержек обращения.

Расчет максимально возможной суммы издержек для обеспечения безубыточной работы предприятия.

Выработка основных направлений обеспечения режима экономии издержек обращения.

Расчет плана издержек обращения по общему объему и разрезе отдельных статей.

В ходе проведения предпланового анализа выявляются тенденции изменения за предплановый период суммы и уровня издержек обращения, их состава и структуры, сопоставляются такие изменения затрат и розничного товарооборота.

Плановая сумма издержек обращения должна находится между минимальной и максимальной границами. Минимальная сумма издержек обращения - это нижний предел, за границей которого дальнейшая экономия затрат не может быть признана разумной.

Максимальная сумма издержек обращения - это издержки, которые обеспечивают предприятию не прибыльную, но безубыточную работу.

Иmin < Ипл < Иmax

Определяют границы в пределах которых должны быть запланированы издержки обращения. А затем приступают к выработке основных направлений по обеспечению на предприятии режима экономии. Под режимом экономии следует понимать систему форм и методов планомерного сокращения затрат материальных, финансовых и трудовых ресурсов относительно получаемого полезного результата. Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения.

Конкретные предложения по обеспечению режима экономии на предприятии должны быть четко сформулированы в плане мероприятий, направленных на экономию издержек обращения в планируемом периоде, и учтены при разработке плана издержек обращения.

Планирование издержек обращения должно происходить в комплексной увязке с остальными экономическими показателями, такими как, валовый доход, розничный товарооборот, прибыль. Одним из принципов разработки планов является оптимизация его показателей. Оптимальным считается такой план издержек, который при заданном товарообороте и принятой ценовой политики обеспечит предприятию получение необходимого размера чистой прибыли. Соответственно ему плановые уровни из суммы издержек обращения должны представлять величину рациональных расходов. Планирование издержек обращения можно осуществлять: От общего к частному; От частного к общему.

При планировании издержек обращения применяются различные методы: Экономико-статистические; Экономико-математические (CVP); Технико-экономические и др.

Экономико-статистический метод – планирование на основе коэффициента эластичности издержек от товарооборота, на основе сложившегося темпа роста затрат, метод скользящей средней.

Расчет коэффициента эластичности переменных издержек по объему товарооборота (Кэл). Расчет выполняется в определенной последовательности :

Кэл = DИпер : DО

Ибаз. пер. Обаз.

Dt х Ипер = Кэл х DОпл

Ипер = Иотч.пер. х (Dt х Ипер + 100)

100

где Кэл - коэффициент эластичности,

DИпер - изменение условно-переменных издержек обращения в отчетном периоде по сравнению с базисным, руб;

Ибаз. пер - сумма условно-переменных издержек обращения базисного периода, руб;

DО - изменение товарооборота в отчетном периоде по сравнению с базисным, руб;

Dt х Ипер - темпы прироста суммы условно-переменных издержек обращения в

планируемом периоде, %

DОпл - темпы прироста товарооборота в планируемом периоде, %

Ипл.пер. - суммы условно-переменных издержек обращения соответственно в планируемом и отчетном периодах, р.

Метод CVP

В основе разработки имитационной модели лежит метод планирования с использованием системы «взаимосвязь издержек, объема реализации и прибыли» (cost – volume - profit), который в мировой практике получил название метода СVР.

На основе этого метода выполняют следующие расчеты:

Определить плановую сумму издержек обращения, обеспечивающую безубыточную работу предприятия.

Рассчитать сумму чистой прибыли, которую предприятие получит при запланированной тем или иным методом сумме издержек.

Обосновать плановую сумму издержек обращения, способную обеспечить предприятию необходимый размер целевой чистой прибыли.

Метод технико-экономических расчетов (прямая калькуляция). Суть метода состоит в поэлементном прямом расчете затрат в разрезе номенклатуры статей издержек обращения. Общая сумма расходов по предприятию определяется простым суммированием.

Общая сумма плановых издержек обращения представляет собой сумму плановых условно-постоянных и условно-переменных затрат:

Ипост. = Ибаз.пост. х Dt х Ипост.

Ипер. = Ибаз.пер. х [1 + (DО х К)]

И = И пост + Ипер

где Ипост , Ипер - сумма условно-постоянных и условно-переменных издержек

обращения в планируемом периоде, руб.

Ибаз - сумма условно-постоянных издержек в базисном периоде, руб.

Dt х Ипост - среднегодовой темп роста условно-постоянных издержек обращения в долях единицы.

Далее распределяют общую плановую сумму издержек обращения по отдельным статьям, которые могут быть рассчитаны по сложившейся в отчетном периоде структуре затрат:

Иiпл = И х Уybi

100

где Иiпл - сумма затрат по 1-Й статье издержек обращения в планируемом периоде, руб;

Уybi - удельный вес 1-статьи издержек обращения в общей сумме затрат отчетного периода, %.

Затраты по каждой статье издержек обращения можно рассчитать так же, как и общую сумму плановых условно-переменных и условно-постоянных затрат. При этом необходимо учитывать выявленные за предплановый период тенденций развития и соотношения с товарооборотом по каждой статье издержек обращения.

Каждый вида расходов рассчитывается в соответствии с их содержанием и спецификой формирования. Для корректировки общей суммы затрат и уточнения структуры издержек обращения на планируемый период целесообразно производить дополнительные расчеты по экономическому обоснованию важнейших статей издержек обращения. К их числу могут быть отнесены: транспортные расходы; расходы на оплату труда и отчисления на социальные нужды; расходы на аренду; амортизация основных средств и их ремонт; проценты за пользование займом.

Транспортные расходы включают в себя расходы на перевозки товаров железнодорожным, водным, воздушным и автотранспортом. Общая сумма затрат по этой статье может быть рассчитана по формуле:

Итр = Т(руб) х ТГО

Итр =Т(%) х ОЗ/100

Т(руб) – тариф за перевозку 1 т/км, руб

Т(%) - тариф за перевозку в процентах от их стоимости перевозки груза.

ТГО - транспортный грузооборот, т/км.

ОЗ - объем плановых закупок в покупных ценах, руб.

При этом транспортный грузооборот рассчитывается следующим образом:

ТГО - [(ГО + ВТ) x Кп] x Р

где ГО - грузооборот, характеризующий вес перевозимого груза, т.

ВТ - вес тары, т.

Кп - коэффициент повторности перевозок.

Р - среднее расстояние перевозки, км.

Если предприятие арендует транспорт и при этом устанавливается повременная плата, то общая сумма расходов составит:

Итр = Т(руб) + Д

где Т - тариф за 1 час работы, руб.

t - среднее количество часов работы транспорта в день, час.

Д - количество рабочих дней в плановом периоде, дни.

В тех случаях, когда условия перевозок не меняются или когда невозможно рассчитать тоннаж, расходы по автоперевозкам определяются, исходя из фактически сложившегося уровня затрат и запланированного объема товарооборота.

Расходы на оплату труда. При планировании расходов на оплату труда необходимо обеспечить «золотое правило» экономики, когда прирост розничного товарооборота опережает прирост фонда заработной платы и численность работников, т.е. Jрто > Jфзп> JИ

Отчисления на социальные нужды планируется исходя из расходов на оплату труда и установленных на планируемый год ставок отчислений во внебюджетные фонды.

Расходы на аренду. Определяются на основе предусмотренных договоров аренды.

Амортизация основных средств. Определяется исходя из среднегодовой балансовой стоимости основных средств и норм амортизационных отчислений, предусмотренных в учетной политике предприятия.

ОФПЛ = ОФн + (ОФП х М) / 12 - [ОФВ х (12 - М) / 12]

где ОФПЛ - среднегодовая плановая сумма основных фондов, руб.

ОФп - основные фонды, поступившие в течении планируемого года, руб.

ОФН - основные фонды на начало планируемого года, руб.

ОФВ - основные фонды, выбывающие в течении планируемого года, руб.

М — число месяцев, в течении которых основные фонды функционировали на предприятии.

Расходы на ремонт основных средств предусматриваются в соответствии с состоянием и потребностью в ремонте помещений оборудования и инвентаря. Нормы отчислений устанавливаются в процентах и среднегодовой стоимости основных средств.

Затраты по оплате процентов за пользование займом планируется с учетом норматива товарных запасов, наличия собственных оборотных средств и ставок банка за предоставление займа.

Последовательность расчета такова:

Рассчитывается оборот по себестоимости на год, квартал, день, который включает товарооборот по покупным ценам и транспортные расходы.

Определяется норматив товарных запасов по себестоимости.

Исчисляется потребность в кредите.

Рассчитываются расходы по оплате процентов за пользование займом в пределах: плановой и нормативной величины.

В состав прочих расходов значительная доля приходится на налоги и сборы, поэтому расчет плановых затрат определяется на основе ставок установленных законодательством.

Расчет по основным статья издержек обращения дает возможность уточнить общую сумму затрат на планируемый год.

Плановая сумма издержек обращения должна быть вписана в общую систему экономических показателей предприятия. Поэтому на заключительной стадии планирования производится увязка плана издержек обращения с суммой валового дохода и чистой прибылью.

План издержек считается оптимальным для предприятия, если он обеспечит следующую взаимосвязь планируемых показателей:

ИПЛ<ВД-НДС±СД/Р-Н-ЧП

где Ипл - плановые издержки обращения, руб.

ВД - валовый доход, руб.

НДС - налог на добавленную стоимость.

Сд/р - сальдо внереализационных и прочих доходов и расходов, руб.

Н — налог на прибыль, руб.

ЧП - чистая прибыль, остающаяся в распоряжении предприятия, руб.

Если такая взаимосвязь не обеспечена, то необходима дальнейшая корректировка плановой суммы издержек обращения, валового дохода или товарооборота. В этом случае следует обозначить цель и рассмотреть различные варианты реализации моет быть получение чистой прибыли. План издержек обращения в этом случае должен обеспечить предприятию, получение чистой прибыли, а сам процесс планирования может быть произведен на основе имитационной модели многовариантных расчетов с варьированием отдельных показателей (товарооборота, издержек обращения, валового дохода).

Таким образом издержки обращения влияют на формирование дохода предприятия и получения прибыли и она находится в обратной зависимости от величины и уровня издержек.

2.2. Обоснование расходов как одного из составных частей финансового плана при бизнес-планировании.

Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. Финансовый план состоит обычно из следующих разделов.

1. Прогноз объема реализации.

2. План доходов и расходов (сметы прямых затрат на материалы, на оплату труда, общезаводских накладных расходов, торговых и административных расходов).

3. Баланс денежных поступлений и выплат.

4. План по источникам и использованию средств.

5. Сводный балансовый план активов и пассивов предприятия.

6. Анализ безубыточности.

7. Стратегия финансирования.

Проанализируем издержки обращения по элементам за ряд лет в табл. 11.

Проанализируем затраты на рубль товарной продукции в табл. 12 и сделаем выводы об изменении затрат на рубль товарной продукции в целом, в том числе по факторам.

Таблица 11

Анализ издержек обращения

|

Наименование показателя |

2004 |

2005 |

|

Энергия |

903 |

817 |

|

Работы и услуги производственного характера, выполненные сторонними организациями |

9054 |

11255 |

|

Прочие затраты |

8703 |

11813 |

|

ИТОГО - издержки постоянные |

9606 |

12630 |

|

Сырье и материалы |

21701 |

35258 |

|

Затраты на оплату труда |

25191 |

38054 |

|

Топливо |

21349 |

25711 |

|

Отчисления на соц. Нужды |

9437 |

13281 |

|

Амортизация ОС |

2824 |

3799 |

|

Прочие затраты |

8703 |

11813 |

|

ИТОГО - издержки переменные |

89205 |

127916 |

|

ИТОГО |

98811 |

140546 |

Таблица 12

Анализ издержек обращения на рубль товарной продукции (ЗРТП)

|

Показатель |

Прошлый год |

Отчетный год |

Абсолютное отклонение |

Темп роста,% |

|

1 .Объем товарной продукции |

55791 |

112076 |

56285 |

200,89 |

|

в действующих ценах, тыс. руб. |

||||

|

2. Издержки обращения, тыс. руб. |

50649 |

95964 |

45315 |

189,47 |

|

3. Издержки обращения на 1 единицу, руб. ( 2 / 1) |

907,83 |

856,24 |

-51,59 |

94,32 |

|

4.Изменение издержек обращения всего: |

-51,29 |

|||

|

В том числе за счет: |

||||

|

-изменения объема товарной |

Х |

Х |

-863,822 |

Х |

|

продукции |

||||

|

-изменения затрат на ее |

Х |

Х |

812,23 |

Х |

|

продажу |

Итак, издержки обращения на рубль товарной продукции за анализируемый период сократились на 51,29 руб., что говорит о положительной тенденции на предприятии. За счет повышения объема товарной продукции затраты понизились, а за счет изменения затрат на ее продажу повысились, что впрочем неудивительно.

Оценим как изменилась структура затрат предприятия за рассматриваемый период в табл. 13.

Таблица 13

Структура издержек обращения предприятия

|

Элементы затрат |

Прошлый год |

Отчетный год |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Материальные затраты (стр. 05 ф. №5) |

21701 |

31,32 |

35258 |

34,497 |

|

Затраты на заработную плату (стр. 28 ф. №5) |

25191 |

36,35 |

38054 |

37,233 |

|

Отчисления на социальные нужды (стр. 30 ф. №5) |

9437 |

13,62 |

13281 |

12,994 |

|

Амортизация основных средств (стр. 31 ф. №5) |

2824 |

4,076 |

3799 |

3,717 |

|

Прочие затраты (стр. 32 ф. №5) |

10139 |

14,63 |

11813 |

11,558 |

|

ИТОГО |

67856 |

100 |

102205 |

100 |

Структура издержек обращения как видно из табл. 13 за анализируемый период практически не изменилась Значит наибольшую часть издержек обращения составляют затраты на заработную плату примерно 37%, материальные затраты составляют 31-34%. Наименьшую часть издержек обращения составляют затраты на амортизация основных средств, примерно 4%.

3. Оптимизация расходов по частному торговому предприятию

Проанализируем формирование, структуру и динамику прибыли (вертикальный и горизонтальный анализ прибыли) по табл. 15.

Таблица 15

Анализ формирования прибыли

|

Прошлый |

Отчетный |

Изменение |

Темп |

Темп |

||||

|

Показатель |

год |

Год |

Роста, |

при |

||||

|

Сум |

Уд. |

Сум |

Уд. |

Сум |

уд. |

% |

роста |

|

|

ма, |

вес, |

ма, |

вес, |

ма, |

вес, |

% |

||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

|||

|

1 .Выручка - брутто от продаж |

||||||||

|

2.Налог с продаж |

||||||||

|

З.НДС |

174 |

287 |

-113 |

1,65 |

0,65 |

|||

|

4. Акцизы |

||||||||

|

5. Выручка - нетто от продаж |

55791 |

1488,55 |

112076 |

733,15 |

56285 |

-755,41 |

2,01 |

1,01 |

|

6.Затраты на производство и реализацию продукции |

50649 |

1351,36 |

95964 |

627,75 |

45315 |

-723,61 |

1,89 |

0,89 |

|

7.Прибыль (убыток) от продаж |

5142 |

137,19 |

16112 |

105,40 |

10970 |

-31,80 |

3,13 |

2,13 |

|

8.Операционные результаты |

786 |

20,97 |

1383 |

9,05 |

597 |

-11,92 |

1,76 |

0,76 |

|

9. Внереализационные результаты |

-2208 |

-58,91 |

-2180 |

-14,26 |

28 |

44,65 |

0,99 |

-0,01 |

|

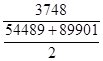

10. Прибыль до налогообложения |

3748 |

100,00 |

15287 |

11539 |

-100,00 |

4,08 |

3,08 |

Проанализируем операционные и внереализационные финансовые результаты по табл. 16.

Таблица 16

Анализ операционных доходов и расходов

|

Прошлый |

Отчетный |

Изменение |

Темп |

Темп |

|||||||||||

|

год |

год |

роста, |

при |

||||||||||||

|

Показатель |

Сум |

Уд. |

Сум |

Уд. |

Сум |

Уд. |

% |

роста |

|||||||

|

ма, |

вес, |

ма, |

вес, |

ма, |

вес, |

% |

|||||||||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

||||||||||

|

1 ..Операционные доходы, |

27920 |

100,00 |

18351 |

100,00 |

-9569 |

0,66 |

-0,34 |

|

|||||||

|

2.Операционные расходы, |

27134 |

100,00 |

16968 |

100,00 |

-10166 |

0,63 |

-0,37 |

|

|||||||

|

3.Сальдо операционных |

786 |

1383 |

597 |

1,76 |

0,76 |

|

|||||||||

|

доходов и расходов |

|

||||||||||||||

Сальдо операционных доходов и расходов за анализируемый период выросло на 76%, хотя при этом объем операционных доходов и расходов сократился соответственно на 34% и 37%.

Таблица 17

Анализ внереализационных доходов и расходов

|

Прошлый |

Отчетный |

Изменение |

Темп |

Темп |

|||||||||||

|

год |

год |

роста, |

При |

||||||||||||

|

Показатель |

Сум |

Уд. |

Сум |

Уд. |

Сум |

Уд. |

% |

роста |

|||||||

|

ма, |

вес, |

ма, |

вес, |

ма, |

вес, |

% |

|||||||||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

||||||||||

|

1. внереализационные доходы, |

0 |

100,00 |

253 |

100,00 |

253 |

1 |

|

||||||||

|

2. внереализационные расходы, |

2180 |

100,00 |

2461 |

100,00 |

281 |

1,13 |

0,13 |

|

|||||||

|

3.Сальдо внереализационных |

-2180 |

-2208 |

-28 |

1,01 |

0,01 |

|

|||||||||

|

доходов и расходов |

|

||||||||||||||

Для определения показателей эффективности деятельности предприятия используется рентабельность деятельности предприятия, рентабельность собственного капитала, рентабельность собственного и заемного капитала, рентабельность активов. Во всех перечисленных показателях применяется чистая прибыль в виде финансового результата деятельности предприятия.

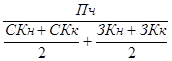

Рентабельность деятельности предприятия отражает эффективность деятельности предприятия. Показывает сколько балансовой прибыли (БП) или чистой прибыли (ЧП) приходится на единицу реализованной продукции.

Рентабельность деятельности предприятия определяется по формуле

Рд = ![]() х100%

х100%

Где Пч – чистая прибыль (стр. 190 ф. №2)

В – выручка (стр. 010 ф. №2)

Рд0 = ![]() х100%= 6,7%

х100%= 6,7%

Рд1 = ![]() х100% = 13,6%

х100% = 13,6%

Сделаем факторный анализ рентабельности.

Рентабельность изменилась за счет изменения чистой прибыли

Рентабельность изменилась за счет изменения выручки

Δ Рд = ![]() +0,207

+0,207

Δ Рд = ![]() - 0,138

- 0,138

Таким образом, рентабельность деятельности предприятия на ООО «Эркас» за рассматриваемый период повысилась, что говорит о положительной тенденции и характеризует повышение эффективности работы предприятия. Повышение на 20,7% произошло за счет повышения чистой прибыли, а за счет повышения выручки произошло понижение на 13,8%, в результате этого рентабельность деятельности предприятия повысилась на 6,9%.

Рентабельность собственного капитала (Рск) отражает эффективность использования собственного капитала, но не учитывает при этом риска связанного со структурой источников капитала, сформировавшегося на уровне предприятия.

Рск =  х100%

х100%

Где СК – собственный капитал (стр. 490)

В экономической литературе этот показатель обозначается ROE

Рск =  х100%= 5,2%

х100%= 5,2%

Низкий коэффициент рентабельность собственного капитала мог стать результатом избытка собственного капитала по отношению к заемному, что свидетельствует об удовлетворительном использовании капитала и о недостаточной величине привлекаемого капитала.

Рассчитаем теперь рентабельность собственного и заемного капитала

Рск.зк =  х100%

х100%

Где ЗК – заемный капитал = Долгосрочные обязательства (стр. 590) + краткосрочные обязательства (стр. 610) Кредиторская задолженость (стр. 620).

Рск.зк =  х100% = 12,7%

х100% = 12,7%

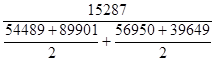

Рентабельность активов показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже. Определяется как отношение чистой Прибыли (ЧП) к средней за анализируемый период.

Рентабельность активов определяется по формуле

Ра =  х100% =

х100% =  х100% = 12,7%

х100% = 12,7%

Где А активы предприятия (стр. 300)

В экономической литературе этот показатель обозначается ROА.

Из практики хозяйственной деятельности известно, следующее соотношение

ROE > ROA, т. е.

5,2 % < 12,7%

Значит это соотношение не выполнено, отсюда видно, что на предприятия ситуация ухудшается.

Запишем полученные данные в таблицу 18.

Таблица 18

Показатели эффективности ООО «Эркас»

|

Показатели |

Предыдущий год |

Отчетный год |

|

Рентабельность деятельности предприятия |

6,7 |

13,6 |

|

Рентабельность собственного капитала |

- |

5,2 |

|

Рентабельность собственного и заемного капитала |

- |

12,7 |

|

Рентабельность активов |

- |

12,7 |

Показатели рентабельности предприятия очень низкие, что говорит о неэффективности работы ООО «Эркас». Хотя рентабельность деятельности предприятия за анализируемый период возросла, это привело к улучшениям деятельности предприятия, но незначительным.

Заключение

В целях повышения эффективности хозяйственной деятельности и увеличения прибыли, как конечного результата, руководству исследуемого предприятия можно порекомендовать следующее.

Во-первых, ведущим звеном в поиске резервов снижения себестоимости реализации на данном предприятии должно быть целенаправленное и эффективное использование сырья и материалов, общепроизводственных, управленческих и коммерческих расходов.

Во-вторых, необходимо проводить анализ «затраты-объем-прибыль» с целью определения влияния изменений в затратах на величину финансовых результатов, так как на величину прибыли, как основной цели деятельности предприятия влияют продажные цены и количество выпущенной продукции, величина постоянных и переменных затрат.

Так маржинальный анализ показал, что «точка безубыточности» в 2004 году составляла 45 401,6 тыс. руб., в 2005 году - 215 644 тыс. руб. Значит, объем продаж, превышающий этот порог, был безубыточен и рентабелен.

Запас финансовой прочности соответственно составил 59,7 и 54,5%. Хотя он и оставался на достаточно высоком уровне, его нормативное значение находится в пределах 60—70%. Достигнутый в отчетном периоде процент ЗФП достаточно высок. Его следует поддерживать на нормативном уровне на случай хозяйственных затруднений и ухудшения конъюнктуры рынка.

Для этого нужно привлекать все те неиспользованные возможности, которые были вскрыты в процессе проведенного анализа.

В-третьих, применять в учете систему «директ-костинг», которая позволит раздельно учитывать прямые и периодические затраты и калькулировать неполную себестоимость. Основным преимуществом рекомендуемой методики является создание самостоятельной внутренней системы управления себестоимостью.

В-четвертых, все время повышать качество получаемой прибыли за счет снижения себестоимости продукции, то есть использовать интенсивный путь роста прибыли – путь использования собственных внутренних резервов.

Разработанные рекомендации могут помочь руководству исследуемого предприятия изыскать возможности и использовать резервы повышения экономического потенциала, качества и эффективности работы.

Список литературы

1. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник / Л.И. Кравченко. - 6-е изд. перераб. - М.: Новое знание, 2003. - 526 с.

2. Петров П.В., Соломатин А.Н. Экономика товарного обращения: Учеб. Для вузов. - М.: ИНФРА-М, 2001. - 220 с.

3. Экономика и организация деятельности торгового предприятия: Учебник / Под общ. Ред. А.Н. Соломатина. - М.: ИНФРА-М, 2001. - 295 с.

4. Лебедева С.Н. Экономика торгового предприятия: Учеб. Пособие / С.Н.Лебедева, Н.А. Казанчикова, А.В. Гаврилов; Под. Ред. С.Н. Лебедевой. - 2-е изд. - Мн.: Новое знание, 2002. - 240 с.

5. Экономика предприятий торговли и общественного питания: Учеб. пособие / Рук. Авт. Пол. Т.И. Николаева; Науч. Ред. Н.Г. Егорова. - Екатеринбург: Изд-во Урал. Гос. экон. Ун-та, 2001. - 428 с.

6. Раицкий К.А. Экономика предприятия: Учебник для вузов. – 3-е издание, перераб. И доп. – М: Издательство – торговая корпорация «Дашков и К», 2002. – 1012 с.

7. Валевич Р.П., Давыдова Г.А. Экономика торгового предприятия: Учебное пособие. Минск: Вышнейшная школа, 1996. – 367 с.

8. Экономика торгового предприятия / Учебник под ред. А.И. Гребнева. М: Экономика, 1997. – 237 с.

9. Брагин Л.А.; Данько Т.П. Торговое дело: Экономика, маркетинг, организация. Учебник для вузов: М.: ИНФРА 1999 – 255 с.

[1] В показатель «выручка» входят выручка от реализации товаров (работ, услуг) и имущественных прав и выручка от внереализационных операций.

[2] В показатель «затраты» включаются издержки на производство и реализацию, затраты по внереализационным операциям.

[3] Налоговый кодекс РФ (часть II), глава 25, ст. 313.

[4] Налоговый кодекс РФ (часть II), глава 25, ст. 315.