Содержание

Введение..................................................................................................... 3

1. Роль денег в экономике....................................................................... 4

2. Спрос и предложение денег................................................................ 9

2.1. Определение и функции

денежной массы...................................... 9

2.2. Спрос на деньги и

количественная теория.................................. 13

2.3. Спрос на деньги в

кейнсианской модели..................................... 14

2.4. Современная теория спроса

на деньги........................................ 15

3. Равновесие на денежном рынке.......................................................... 16

Заключение.............................................................................................. 19

Литература............................................................................................... 20

Введение

Деньги - одно из величайших человеческих изобретений.

Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен

появились излишки каких-то продуктов, которые можно было обменять на другие

нужные продукты. Исторически в качестве средства облегчения обмена

использовались - с переменным успехом - скот, сигары, раковины, камни , куски

металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно, на

мой взгляд, испытание: он должен получить общее признание и покупателей, и

продавцов как средство обмена. Деньги определяются самим обществом; все, что

общество признает в качестве обращения, - это и есть деньги. Действительно,

деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего

стоимость всех прочих товаров.

Каковы же основные этапы истории развития денег? Первый

этап- появление денег с выполнением их функций случайными товарами; второй этап

- закрепление за золотом роли всеобщего эквивалента (этот этап был, пожалуй,

самым продолжительным); третий этап - этап перехода к бумажным или кредитным

деньгам ; и последний четвертый этап - постепенное вытеснение наличных денег из

оборота, вследствие чего появились электронные виды платежей .

Деньги, как и любое другое понятие, имеют свою сущность.

Сущность денег проявляется через: 1) всеобщую непосредственную обмениваемость; 2) самостоятельную меновую стоимость; 3)

внешнюю вещную меру труда.

Кроме того, деньги имеют собственную классификацию. В

частности , по форме существования деньги бывают наличные и безналичные.

Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из

драгоценных металлов, слитки) , кредитные

деньги (банкноты и казначейские билеты) и разменные монета . Безналичные

деньги могут существовать как в рамках национальной денежно-кредитной системы в

форме национальной валюты , так и в форме межнациональных платежных средств в

системе международных расчетов.

1. Роль

денег в экономике

Когда впервые зарождался товарный обмен, перед первобытными

племенами встала сложная задача: как - в каких меновых соотношениях - одно

племя, занятое, скажем, животноводством, сможет по справедливости обменять

образовавшиеся у него излишки мяса на зерно, выращенное другим племенем. Найти

удовлетворительный ответ тогда было невозможно.

Ведь еще не было какого-нибудь общепризнанного эквивалента

(равного по стоимости товара), с помощью которого можно измерять стоимость

других товаров. Поэтому первоначальный простой обмен одной полезной вещи на

другую был случайным и одноразовым.

Позже товары стали производиться в большом разнообразии.

Владелец какого-то товара мог выменять его на несколько иных полезных

продуктов, каждый из которых служил ему эквивалентом. Однако и в этом случае

одна вещь непосредственно обменивалось на другую, что не всегда устраивало

продавцов и покупателей. Если, предположим, владелец ткани хотел купить мех, а

торговец меха нуждался в мясе, то обмен становился или невозможным или слишком

затруднительным. Такие заторы в обмене сохраняются подчас и до сих пор при

бартерной торговле (прямом обмене товара на товар).

Когда же производство и обмен товаров стали регулярными, в

каждой стране и в крупных экономических регионах появились на местных рынках

общие эквиваленты - наиболее ходовые продукты, на которые можно было бы

обменять другие полезности. Например, у греков и арабов это был скот, у славян

- меха.

Требования международной торговли не соответствовали различные

местные эквиваленты. В результате выделился один - признанный всеми народами -

всеобщий эквивалент: деньги. Для выполнения роли денег наиболее подошло золото

- благородный металл, обладающий большой сохранностью. Золото имеет также

другие необходимые для всеобщего эквивалента качества: делимость, портативность

(благодаря большому удельному весу золота требовалось меньше по сравнению,

например, с медью), наличие в достаточном количестве для обмена (более

благородный металл - платина встречается в природе реже), большую стоимость

(добыча одного грамма золота требует больших масс труда).

И так, деньги - особый товар, который является единственным

всеобщим эквивалентом. С появлением денег все товарное хозяйство перешло в

качественно новое состояние. Товарный мир раскололся на два полюса: на одной

стороне сосредоточилась вся совокупность потребительских стоимостей, а на

другой - деньги, выражающие суммарную стоимость всех товаров.

Поскольку сами деньги (золото) являются общепризнанным

воплощением стоимости, то они выступают своего рода эталоном-измерителем

стоимости всех товаров, стало быть, мерилом затрат общечеловеческого

общественного труда. Иначе говоря, деньги становятся непосредственным

выразителем общественных отношений между людьми (связи "человек - человек").

Все это придает деньгам такую общественную силу, которая может творить и добро,

если обращена на пользу людям, и зло, когда деньги служат средством угнетения и

унижения человека.

Экономическая сущность и роль денег проявляется в их

функциях.

Прежде всего деньги выполняют функцию меры стоимости, то

есть измеряют стоимость всех товаров. Стоимость вещи, выраженная в деньгах, -

его цена. Для определения цены продукта сами деньги не требуются, поскольку

продавец товара устанавливает его цену мысленно (идеально выражает стоимость в

деньгах).

Цены товаров выражаются в известном количестве денежного

товара - золота. Количество золота, его масса, измеряется его весом.

Определенное весовое количество золота принимается за единицу измерения его

массы. Эта единица, устанавливается государством в качестве денежной единицы,

называется масштабом цен. Масштаб цен и его краткие части служат для измерения

массы золота. Все цены товаров выражаются в определенном количестве денежных

единиц или, что одно и то же, в определенном количестве весовых единиц золота.

Так, в США, масштабом цен до 1971 года являлся доллар, который мог обращаться в

золото по официальному паритету для центральных банков и иностранных

правительств, равному 0,818513 грамм чистого золота. В России денежной единицей

стал рубль, весовое количество золота которого в 1897 году было определено

0.774254 грамма.

Масштаб цен первоначально совпадал с весовым масштабом. В

дальнейшем масштаб цен обособился, что было связано в первую очередь с порчей

монет, введением в оборот иностранных денег. Денежные единицы (фунт стерлингов,

ливр, гривна и др.) сохраняли прежнее наименование весовых единиц, однако

фактически постепенно стали содержать значительно меньшее количество

драгоценного металла. Ныне золотое содержание валют официально отменено вообще.

В функции средства обращения деньги выступают в качестве

посредника в обращении, которое осуществляется по формуле Т(товар) - Д(деньги)

- Т(товар). В данном случае деньги не задерживаются долго в руках покупателей и

продавцов и переходят из рук в руки, выполняя функцию средств обращения

мимолетно. Это обстоятельство привело в конечном счете к замене полноценных

денег неполноценными.

Первоначально функцию средства обращения золото выполняло в

слитках. Чтобы не взвешивать золото в каждом акте обмена, сначала отдельные

купцы, а потом и государство стали придавать небольшим слиткам золота

определенную стандартную форму и ставить на них соответствующий штамп. Золото

как деньги получило форму монеты.

При обращении монеты постепенно стираются, теряют в своем

весе. Однако на рынке они принимались как полноценные деньги, хотя содержащиеся

в них количество золота постепенно уменьшалось. В итоге реальное содержание

золота в монете отделилось от ее номинального (указанного на ней) содержания.

Само государство стало заменять полноценную золотую монету на неполноценную

отчеканенную серебряный или медный знак.

Эта практика в дальнейшем привела к выпуску чисто

номинальных знаков стоимости - бумажных денег в качестве заменителей

металлических монет.

Этим было доказано, что полноценные деньги при выполнении

ими функции средства обращения можно заменять символами стоимости.

Если продавец получил за свой товар деньги, но не стал их

сразу же расходовать на покупку нужных ему вещей, то процесс обращения

прерывается. Тогда деньги начинают выполнять функцию средства образования

сокровищ: они накапливаются в качестве представителя богатства вообще; функцию

сокровища выполняют не только золотые монеты, но и слитки, изделия из золота,

то есть сам денежный материал во всех его видах.

Золото изымалось из обращения и превращалось в сокровище

только на ранних ступенях развития товарного хозяйства. Неподвижное сокровище

не приносит дохода, а поэтому все деньги стали пускаться в оборот для получения

их прироста. Сейчас сокровища накапливаются в банках, которые посредством

кредита находят им прибыльное применение.

При продаже товаров в кредит (в долг с отсрочкой платежа)

деньги выполняют функцию платежного средства: ими расплачиваются за ранее

приобретенный товар, когда наступает срок погашения задолженности. В такой роли

деньги используются и вне сферы товарного обращения: когда выплачивается

заработная плата, выполняются всякого рода финансовые обязательства (по займам,

налогам, за аренду земли или помещения, и т.п.).

Долговые обязательства порождают новую форму денег -

кредитную.

Производитель, продавший товар в долг, получает от

покупателя вексель (долговое обязательство), который может использовать вместо

денег, чтобы расплатиться за вещь купленную у третьего лица. Однако такие

векселя используются ограниченно, поскольку они гарантируются лишь имуществом

одного собственника. Прочные гарантии стали обеспечивать банки, которые взамен

частных векселей - с определенной выгодой для себя - стали выпускать банкноты (или

банковские билеты). В отличие от векселей коммерсантов (торговцев) банкноты

выпускались на круглые суммы, имели золотое обеспечение, обладали широкой

способностью к обращению. Наряду с банкнотами в обороте участвуют и другие виды

кредитных средств обращения - чеки. Чек представляет собой приказ банку,

выписанный владельцем денежного вклада, о выдаче со своего счета денег лицу,

указанному в чеке. Чеки имеют короткий срок обращения.

Развитие кредитных отношений создают возможность погашать

долги путем взаимных зачетов долговых обязательств. Это сокращает потребность в

наличных деньгах.

В международной торговле осуществляется функция мировых

денег: последние стали выступать всеобщего эквивалента в хозяйственных взаимоотношениях

всех стран. На мировом рынке долгое время деньги сбрасывали все свои

"национальные мундиры" (монетных, бумажных и кредитных денег

отдельных государств) и выступали в натуральной форме в виде слитков золота.

Золото являлось мерой стоимости и использовалось на мировом рынке как всеобщее средство

платежа. В торговых сделках между странами товары реализовались крупными

оптовыми партиями и расчеты производились преимущественно путем зачета долговых

обязательств через банки. Наличное золото перевозилось из одной страны в другую

лишь в том случае, если долговые обязательства не погашались взаимными расчетами.

Тогда деньги выступали на мировом рынке в качестве всеобщего платежного

средства. Бывали такие случаи, когда международная товарная сделка оплачивалась

наличными деньгами: здесь мировые деньги являлись всеобщим покупательным

средством.

Перемещение денег из одной страны в другую происходит и

тогда, когда предприниматели переводят свои денежные средства для их хранения за

границу. В данном случае деньги выступают как общественная материализация

богатства.

В XX веке широко развивались межгосударственные

экономические отношения. Валюта (денежная единица) той страны, которая имеет

высокий удельный вес в международной торговле и предоставляет значительные кредиты

другим странам, получает преимущество. Расчеты между государствами

осуществляются в национальной валюте, занимающей главенствующее положение в

мировом платежном обороте. При этом признается непременное условие:

господствующая валютная единица представляет определенное количество золота.

С развитием мировых хозяйственных связей появляются

различные международные средства расчета, заменяющие золото. Однако валюта, представляющая

мировые деньги и различные средства расчетов должна быть свободно обратима в

золото. Когда такая обратимость прекращается наступает кризис платежного

оборота.

2. Спрос

и предложение денег

2.1. Определение и функции денежной массы

Денежная масса — совокупность всех денежных средств

находящихся в хозяйстве в наличной и безналичной формах обеспечивающих

обращение то варов и услуг в народном хозяйстве

В структуре денежной массы выделяется активная часть, к

которой относятся денежные средства реально обслуживающие хозяйственный оборот,

и пассивная часть включающая денежные накопления, остатки на счетах, которые

потенциально могут служить расчетными средствами. Особое место в структуре

денежной массы занимают так называемые «квазиденьги»

(от латинского quasi» как будто почти), т. е. денежные средства на срочных

счетах сберегательных вкладах, в депозитных сертификатах, акциях инвестиционных

фондов которые вкладывают средства только в краткосрочные денежные

обязательства.

Совокупность наличных денег (металлические деньги и

банкноты) и денег для безналичных расчетов в центральном банке (бессрочные

вклады) составляют деньги центрального банка. Их называют монетарной или

денежной базой, так как они определяют суммарную денежную массу в народном

хозяйстве.

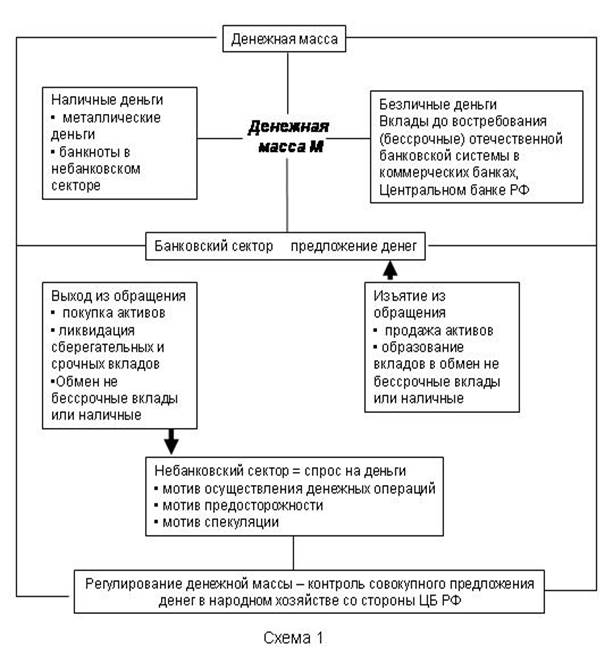

Денежная масса, которой располагает народное хозяйство для

осуществления операции обмена и платежа, зависит от предложения денег банковским

сектором и от спроса на деньги, т. е. стремления учреждении небанковского

сектора иметь у себя определенную денежную сумму в виде наличных денег или

вкладов до востребования (схема 1)[1].

Под предложением денег обычно понимают денежную массу в

обращении, т. е. совокупность платежных средств, обращающихся в стране в данный

момент

Однако, ни среди государственных должностных лиц, отвечающих

за регулирование денежного предложения, ни среди экономистов нет единой точки

зрения на то, из каких отдельных элементов состоит денежное предложение:

разнообразие форм вложения финансовых средств достигло такой степени, что

переход от собственно денег (банкноты вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В

результате граница между деньгами и не денежными авуарами теперь не такая четкая,

как раньше.

Для характеристики денежного предложения применяются

различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно

относят следующие.

1) Агрегат M-1 — («деньги для сделок») — это показатель,

предназначенный для измерения объема фактических средств обращения. Он

включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-3 включают кроме М-1, денежные средства

на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства

не являются деньгами, поскольку их невозможно непосредственно использовать для

сделок купли продажи, а их изъятие подчинено определенным условиям, однако они

похожи на деньги в двух отношениях: с одной стороны, они могут быть в короткие

сроки выброшены на рынок товаров и услуг, с другой — они позволяют осуществлять

накопление денег. Не случайно их называют «почти деньгами».

3) Наиболее полные агрегаты денежного предложения — L и D. L

наряду с М-3 включает прочие ликвидные (легко реализуемые) активы, такие, как

краткосрочные государственные ценные бумаги. Они называются ликвидными, так как

без особых трудностей могут быть превращены в наличность. Агрегат D включает

все ликвидные средства и закладные, облигации и другие аналогичные кредитные

инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в

развитии экономики, чем М-I: резкие изменения в этих агрегатах часто сигнализируют

об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита

сопровождает период подъема, а их сокращение часто сопровождается спадами.

Однако большинство экономистов предпочитают использовать агрегат М-1, так как

он включает активы, непосредственно используемые в качестве средства обращения.

В дальнейшем будем понимать под предложением денег агрегат М-1

Каким образом деньги поступают в экономику, позволяя ей

функционировать и развиваться с наибольшей эффективностью, или, другими словами,

кто определяет денежное предложение? Деньги эмитируются (выпускаются в

обращение) тремя типами учреждений: коммерческими банками, государственным

казначейством и эмиссионным банком.

Спрос на деньги вытекает из двух функции денег — как

средства обращения и средства сохранения богатства[2]. В первом случае речь идет

о спросе на деньги для заключения сделок купли-продажи (трансакционный

спрос), во втором — о спросе на деньги как средстве приобретения прочих

финансовых активов (прежде всего облигации и акции). Трансакционныи

спрос объясняется необходимостью хранения денег в форме наличных или средств на

текущих счетах коммерческих банков и иных финансовых институтов с целью

осуществления запланированных и незапланированных покупок и платежей. Спрос на

деньги для сделок определяется главным образом общим денежным доходом общества

и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для

приобретения прочих финансовых активов определяется стремлением получить доход

в форме дивидендов или процентов и изменяется обратно пропорционально уровню

процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm

(рис.1).

Кривая общего спроса на деньги Dm обозначает общее

количество денег, которое население и фирмы хотят иметь для сделок приобретения

акции и облигаций при каждой возможной величине процентной ставки.

2.2. Спрос на деньги и количественная теория

Современная трактовка количественной теории основана на

понятии скорости обращения денег в движении доходов, которая определяется как:

V= ,

,

где V — скорость обращения денег;

Р — абсолютный уровень цен;

Y —

реальный объем производства;

М — количество денег в обращении.

Если преобразовать формулу этого уровня:  , мы увидим, что количество денег, находящихся в обращении,

равно отношению номинального дохода к скорости обращения денег. Если заменить М

в левой части уравнения на параметр Dm - величину

спроса на деньги то получим:

, мы увидим, что количество денег, находящихся в обращении,

равно отношению номинального дохода к скорости обращения денег. Если заменить М

в левой части уравнения на параметр Dm - величину

спроса на деньги то получим:  . Из этого уравнения следует, что величина спроса на деньги

зависит от следующих факторов[3]:

. Из этого уравнения следует, что величина спроса на деньги

зависит от следующих факторов[3]:

·

абсолютного уровня цен. При прочих равных

условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

·

уровня реального объема производства. По мере

его роста повышаются реальные доходы населения, а значит, людям потребуется

больше денег, так как наличие более высоких реальных доходов подразумевает и

рост объема сделок;

·

скорости обращения денег. Соответственно все

факторы, влияющие на скорость обращения денег, будут влиять и на спрос на

деньги.

2.3. Спрос на деньги в кейнсианской модели

Дж. М. Кейнс рассматривал деньги

как один из типов богатства и считал, что та часть активов, которую население и

фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят

свойство ликвидности. Деньги М-1 являются ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж. Кейнс, три причины

побуждают людей хранить часть их богатств в форме денег[4]:

1. использование

денег в качестве средства платежа (трансакционныи

мотив хранения денег);

2. обеспечение

в будущем возможности распоряжаться определенной частью своих ресурсов в форме

наличных денег (мотив предосторожности);

3. спекулятивный

мотив — хранения денег, возникающий из желания избежать потерь капитала, вызванных

хранением активов в форме облигаций в периоды ожидаемого повышения норм

ссудного процента.

Именно этот мотив формирует обратную связь между величиной

спроса на деньги и нормой процента.

2.4. Современная теория спроса на деньги

Современная теория спроса на деньги отличается от

теоретической модели Дж. Кейнса следующими

особенностями. Она:

1.

рассматривает более широкий диапазон активов, помимо

беспроцентного хранения денег и долгосрочных облигации. Вкладчики могут

обладать портфелями как с приносящими процент формами денег, так и с

беспроцентными формами денег. Помимо этого они должны обладать иными видами

ликвидных активов: средства на сберегательных и срочных счетах ценные краткосрочные

бумаги, облигации и акции корпорации и т. п.;

2.

отвергает разделение спроса на деньги на основании

транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная

ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента

представляет собой альтернативную стоимость хранения денег;

3.

рассматривает богатство как основной фактор спроса на

деньги;

4.

включает и другие условия, влияющие на желание

населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях

при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги

будет расти, при оптимистическом прогнозе спрос на деньги упадет;

5.

учитывает наличие инфляции и четко разграничивает такие

понятия, как реальный и номинальный доход, реальную и номинальную ставку

процента, реальные и номинальные величины денежной массы.

3. Равновесие на денежном рынке

Денежный рынок —

это рынок, на котором спрос на деньги и их предложение определяют уровень

процентной ставки, «цен» денег, это сеть институтов обеспечивающих взаимодействие

спроса и предложения денег[5].

На денежном рынке деньги «не продаются» и «не покупаются»

подобно другим товарам. В этом специфика денежного рынка. При сделках на

денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной

стоимости, измеренной в единицах номинальной нормы процента.

На рис. 2 приведены типичные кривые спроса и предложения

денег. Кривая предложения Sm имеет форму

вертикальной прямой при допущении, что центральный банк, контролирующий

денежное предложение, стремится поддерживать его на фиксированном уровне

независимо от изменении номинальной процентной ставки. Как и на любом рынке,

равновесие на денежном рынке имеет место в точке пересечения кривых спроса и

предложения.

Из анализа графика видно, что население и фирмы будут

держать на руках точно 150 млрд. руб. лишь при процентной ставке, равной 7%.

При более низкой норме процента они будут стараться увеличить количество денег

в своих портфелях, тем самым, снижая цены на ценные бумаги, и повышая норму

процента, достигая, таким образом, равновесия, и наоборот.

А сейчас попробуем оценить влияние изменений, возникающих в

предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на

изменение денежного предложения. Допустим, предложение денег увеличилось с 150

до 200 млрд. руб. (рис. 3).

Результатом увеличения количества денег в обращении будет

уменьшение ставки процента с 8 до 5%. Почему? При ставке процента, равной 7%,

людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они

инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных

бумаг будут расти, что эквивалентно падению процентной ставки. (Например, по

долгосрочной облигации выплачивается процент в 300 руб. в год. Если цена

облигации равна 3000 руб., то норма процента равна 10%. Если цена облигации

увеличится до 4000 руб., то норма про цента составит лишь 7,5%). По мере

падения процентной ставки цена хранения денег также уменьшается, население и

фирмы увеличивают количество наличности и чековых вкладов. При ставке, равной

5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег

будут равны 200 млрд. руб. Что произойдет при уменьшении денежного предложения?

При сокращении предложения денег возникает временный их дефицит. Население

пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост

предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно

увеличит процентную ставку. Более высокая процентная ставка повышает цену

хранения денег и уменьшает их количество, которое люди хотят иметь на руках.

Спрос на деньги сокращается, и денежный рынок возвращается к равновесию

Проанализируем последствия изменения в спросе на деньги (рис

4).

Первоначально рынок

находится в равновесии в точке Е1 при номинальной ставке, равной 7%.

Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2.

При исходной процентной ставке население и фирмы хотели бы

держать на руках 200 млрд. руб., несмотря на то, что банковская система может

предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки

приобрести больше денег, продавая ценные бумаги. Эти действия приводят к

повышению номинальной ставки процента до 12%, что обеспечивает соответствие

количества денег, находящихся в обращении, количеству денег, хранящихся у

населения и фирм согласно с их желаниями

Заключение

Оценивая стоимость денег, невольно возникает вопрос: “Что

придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту

стоимость?” Более или менее полный ответ на этот вопрос включает три момента.

1. Приемлемость. Наличные и чековые вклады являются деньгами

по той простой причине, что люди принимают их в качестве денег. В силу давно

установившейся практики бизнеса наличность и чековые вклады выполняют основную

функцию денег; они принимаются в качестве средства обращения.

2. Законное платежное средство. Наша уверенность в

приемлемости бумажных денег отчасти основана на законе: государство объявило

наличные деньги законным платежным средством. Это значит, что бумажные деньги

должны приниматься при уплате долга, в противном случае кредитор теряет право

на процент и на преследование должника в законном порядке за неуплату.

3. Относительная редкость. На более фундаментальном уровне

стоимость денег является, по существу, феноменом спроса и предложения. То есть

стоимость денег определяется их редкостью по отношению к их полезности.

Полезность денег состоит, разумеется, в их уникальной способности обмениваться

на товары и услуги, как сегодня, так и в будущем. Спрос на деньги в экономике

зависит, таким образом, от общего долларового объема сделок плюс количества

денег, которое индивидуумы и предприятия хотят иметь в распоряжении для

возможных сделок в будущем.

Итак, приемлемость, относительная редкость и законность и

дают, на мой взгляд, денежной банкноте определенную стоимость. Но всегда можно

будет выделить еще несколько факторов, которые напрямую или косвенно влияют на

стоимость денег. Аналогично и с функциями денег, которые мы рассмотрели выше:

разные учёные выделяют различные функции денег.

Литература

1.

Вольфган Хойер

“Как делать бизнес в Европе” М 2003 г.

2.

Деньги. Банки. Кредит - М.: Финансы и статистика, 2002

г.

3.

Илюшкин Н.К. Экономическая теория. – М.: Инфра-М, 2004.

4.

Курс экономической теории» под редакцией проф. Чапурина

М.Н., проф. Киселёвой Е.А.- Киров, «АСА», 2003 г.

5.

Кэмпбелл Р. Макконнелл Стэнли Л.Брю «Экономикс»- Бишкек : Туран, 2004

г.

6.

Линдерт. П.Х. Современная

экономическая теория – М.: Прогресс, 2002.

7.

Рыночная экономика. Учебник. Под ред. Архатова С.Н. – Москва.: Издательство “Соминтек”.

2004.

8.

Современная экономика / под ред. Мамедова О.Ю. – РД:

Феникс, 2004.

9.

Шмелев Г.И. Цена: сущность и роль в современной

экономике. - М.: ПРИОР 2003.

10.

Эдвин Дж. Долан

“Деньги, банки и денежно-кредитная

политика” С.- П. 2004г.

11.

Экономика: Учебник / Под ред. А.И. Иванченко и др. –

М.: Проспект, 2005.

12.

Экономическая теория: Учебник / Под ред. Афанасьевой

С.В. – СПб.: Питер, 2003.

[1] «Деньги.

Банки. Кредит.» - М.: Финансы и статистика, 2002 г., стр. 123

[2] Вольфган Хойер “Как делать бизнес

в Европе” М 2003 г., стр. 95

[3] Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика” С.- П. 2004г.,

стр. 209

[4] Кэмпбелл Р. Макконнелл Стэнли Л.Брю «Экономикс»- Бишкек : Туран, 2004 г., стр. 17

[5] Курс

экономической теории» под редакцией проф. Чапурина М.Н., проф. Киселёвой Е.А.-

Киров, «АСА», 2003 г., 201