Содержание

Введение........................................................................................................................................ 2

1. Место олигополии в современной рыночной экономике.................................................... 4

1.1. Определение

олигополии..................................................................................................... 4

1.2. Виды

олигополии.................................................................................................................. 4

2. Теория олигополии: взаимосвязь и тайный сговор............................................................... 7

2.1.Необходимость

олигополистической взаимосвязи и картели........................................... 8

2.2. Согласование

без соглашения............................................................................................ 13

2.3. Взаимодействие

фирм на рынке в условиях олигополии............................................... 17

3. Особенности олигополистического рынка.......................................................................... 21

3.1.Типы

отношений................................................................................................................... 21

3.2. Становление

олигополии.................................................................................................... 23

3.3.Ценовая

конкуренция........................................................................................................... 24

Заключение.................................................................................................................................. 29

Литература................................................................................................................................... 30

Введение

По определению рынок - это организованная

структура, где "встречаются" производители и потребители, продавцы и

покупатели, где в результате взаимодействия спроса потребителей (спросом

называется количество товара, которое потребители могут купить по определенной

цене ) и предложения производителей (предложение - это количество товара,

которое производители продают по определенной цене ) устанавливаются и цены

товаров, и объемы продаж. При рассмотрении структурной организации рынка

определяющее значение имеет количество производителей (продавцов) и количество

потребителей (покупателей), участвующих в процессе обмена всеобщего эквивалента

стоимости (денег) на какой-либо товар. Это количество производителей и

потребителей, характер и структура отношений между ними определяют

взаимодействие спроса и предложения.

Ключевым понятием,

выражающим сущность рыночных отношений является понятие конкуренции (competition)

. Конкуренцию - это центр тяжести всей системы рыночного хозяйства, тип

взаимоотношений между производителями по поводу установления цен и объемов

предложения товаров на рынке. Это конкуренция между производителями. Аналогично

определяется конкуренция между потребителями как взаимоотношения по поводу

формирования цен и объема спроса на рынке. Стимулом, побуждающим человека к

конкурентной борьбе, является стремление превзойти других. В соперничестве на рынках

речь идет о заключении сделок и о долях участия в рыночной сфере. Конкурентная

борьба - это динамический (ускоряющий движение) процесс. Он служит лучшему

обеспечению рынка товарами.

В качестве средств в

конкурентной борьбе для улучшения своих позиций на рынке компании используют,

например , качество изделий, цену, сервисное обслуживание, ассортимент, условия

поставок и платежей, информацию через рекламу.

Предметом работы является олигополия.

Целью работы является рассмотрение ценообразования олигополии.

Совершенная конкуренция и чистая монополия - два крайних

случая рыночной структуры. И то и другое бывает чрезвычайно редко.

Промежуточной и гораздо более реалистичной стадией является монополистическая

конкуренция и олигополия. В этом случае фирмы, хотя и сталкиваются с

конкуренцией со стороны других фирм, входящих в отрасль или уже существующих

продавцов, но обладают некоторой властью над ценами на свои товары. Для этой

рыночной структуры также характерна дифференциация товаров, т.е. многие фирмы

предлагают похожие, но не идентичные товары.

В данной работе мы рассмотрим модель олигополии и проследим

каким образом изменяется цена и объем продукции в данной ситуации на рынке.

1. Место олигополии в современной рыночной экономике

1.1. Определение олигополии

Олигополия — это рыночная структура, при которой в

реализации какого-либо товара доминируют несколько (примерно от трех до пяти)

продавцов, а появление новых продавцов затруднено или невозможно. Господство

относительно малого числа фирм на рынке — главный признак олигополии.

Основная причина существования олигополистической структуры

— значительный эффект масштаба, т.е. эффективность требует, чтобы

производственная мощность фирмы занимала большую долю совокупного рынка.

Следовательно, доступ к такому производству затруднен, поскольку для

организации крупного предприятия необходимы большие инвестиции. Это является

основным барьером для вступления в олигополистическую отрасль. Другими

барьерами могут быть, например, патент или лицензия на какую-либо технологию

или владение территорией, на которой находится сырьевое месторождение.

1.2. Виды олигополии

Что касается дифференциации продукта, то в

олигополистической отрасли могут производиться как дифференцированные, так и

стандартизированные продукты. Поэтому рынок олигополии подразделяют на два

типа: олигополия первого вида — отрасли с совершенно однородной продукцией и

большим размером предприятий; олигополия второго вида — наличие нескольких

продавцов дифференцированных товаров. Классические примеры олигополии —автомобильная

промышленность, производство стали, пива, электрооборудования, компьютерное

производство, где несколько фирм господствуют на национальном рынке. Например,

автомобильный рынок США включает лишь несколько крупных национальных

производителей, таких, как «Дженерал Моторз», «Форд», «Крайслер». Поведение

любого из них может существенно влиять на цены.

Изменение структуры рынка от ситуации с большим числом фирм,

продававших дифференцированные товары, к ситуации с несколькими доминирующими

компаниями свидетельствует об изменении уровня концентрации. Уровень

концентрации, или степень преобладания на рынке одной или нескольких больших

фирм, определяют коэ((>фициент концентрации и индекс Герфнндаля. Коэффициент

концентрации показывает процент продаж от общего объема товаров отрасли,

приходящихся на долю четырех крупнейших компаний. Индекс Герфиидиля учитывает

степень влияния доминирующей фирмы и рассчитывается путем возведения в квадрат

процентных долей рынка каждой из фирм и суммирования полученных результатов.

Важнейшим признаком олигополии является взаимозависимость

фирм-участников: действия одного немедленно отражаются на положении другого.

При этом следует различать олигополию, основанную на открытом соглашении, и

олигополию, основанную на неявном сговоре. Открытое и оформленное соглашение,

вовлекающее всех или большую часть производителей на рынке, представляет собой

картель. Он нацелен на максимизацию прибыли для всей отрасли и действует как

монополия. Однако в большинстве стран, где открытое соглашение в настоящее

время является незаконным, олигополисты прибегают к неявному сотрудничеству,

исключающему открытое соглашение.

Распространенность неявного сговора ведет к тому, что в

случае олигополии конкуренция имеет преимущественно неценовой характер и основана

на привлечении потребителя не с помощью снижения цен, а за счет улучшения

качества товаров, рекламы, послепродажного технического обслуживания и других

факторов.

И хотя пока не существует общей теории олигополии, несколько

моделей олигополистического поведения получили теоретическую интерпретацию.

Модель наиболее простой олигополистической структуры

—дуополии — представил впервые французский экономист О.Курно в 1838 т. Дуополия

— это отрасль, состоящая всего из двух фирм, которые производят однородный

товар и одновременно принимают свои производственные решения на основании того,

что цена и объем выпуска у фирмы-конкурента будут постоянными. Причем каждый из

двух конкурентов имеет в виду, что соперник тоже принимает производственное

решение и конечная цена зависит от общего объема выпуска.

2. Теория олигополии: взаимосвязь и тайный сговор

Немногочисленность участников конкуренции - когда

относительно малое (в пределах десятка) число фирм господствует на рынке

товаров или услуг. Примеры классических олигополий: "большая тройка"

в США - "Дженерал моторз", "Форд", "Крайслер".

Олигополии могут

производить как однородные, так и дифференцированные товары. Однородность чаще

всего преобладает на рынках сырья и полуфабрикатов: руды, нефти, стали, цемента

и т.д.; дифференциация - на рынках потребительских товаров.

Немногочисленность

фирм способствует их монополистическим соглашениям по установлению цен, разделу или

распределению рынков или по другим способам ограничения конкуренции между ними.

Доказано, что конкуренция на олигополистическом рынке тем интенсивней, чем ниже

уровень концентрации производства (большее число фирм), и наоборот.

Важную роль в

характере конкурентных отношений на таком рынке играют объем и структура той

информации о конкурентах и об условиях спроса, которой фирмы располагают: чем

такой информации меньше, тем более конкурентным будет поведение фирмы. Основное

отличие олигополистического рынка от рынка совершенной конкуренции связано с

динамикой цен. Если на совершенном рынке они пульсируют непрерывно и

бессистемно в зависимости от колебаний спроса и предложения, то при ологополии

имеют тенденцию к устойчивой фиксации и изменяются не так часто. Типично т.н.

лидерство в ценах, когда их преимущественно диктует одна ведущая фирма, остальные

же олигополисты следуют за лидером. Доступ к рынку новым продавцам затруднен. В

случае соглашения олигополистов по поводу цен, конкуренция все больше смещается

в направлении качества, рекламы и индивидуализации.

2.1.Необходимость олигополистической взаимосвязи и

картели

Главная трудность в анализе олигополии состоит в определении

того, с какими ограничениями сталкиваются фирмы на рынке, где существуют

несколько конкурирующих компаний. Фирмы при олигополии, также как при

совершенной конкуренции и на монополизированных рынках, сталкиваются с

ограничениями затратной кривой и условий спроса. Но, кроме того, они

сталкиваются еще с одним ограничением: действиями конкурирующих фирм. Изменение

прибыли, которое фирма может получить за счет изменения цен, объемов выпуска

или качественных характеристик продукта, зависит не только от реакции

потребителей (как при других рыночных структурах), но также от того, как на это

отреагируют другие фирмы — участницы данного рынка. Зависимость поведения

каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью.

Кукурузная ценовая война, упоминавшаяся в Начале главы,

иллюстрирует олигополистическую взаимосвязь в миниатюре. Если бы на рынке была

всего одна фирма, стратегия максимизации прибыли была бы основана на

калькуляции предельных затрат и предельных доходов, или, по крайней мере, на

произвольных примерных оценках продавцом этих величин. Цена 1 доллар за

упаковку, которая превалировала тогда, когда был всего один продавец,

приближалась, может быть, к цене, максимизирующей прибыли. Если бы, с другой

стороны, на рынке было достаточно много фирм для существования совершенной

конкуренции, каждая из них поддерживала бы рыночную цену, не обращая внимания

на действия каждого из своих соперников. Цена воспринималась бы как нечто

заданное, а объем выпуска регулировался бы каждой фирмой так, чтобы при данной

цене возместить свои предельные затраты.

Но при наличии четырех продавцов цена зависит не только от

оценок каждым из них предельных затрат и предельных доходов, но также от того,

как каждый продавец оценивает действия другого. «Политика 50 центов» рассчитана

на то, что продавцы «по 25», устанут столь усердно работать за такой низкий

доход раньше, чем покупатели «по 50» накинутся на дешевые кукурузные хлопья.

«Политика 25 центов» основана на предположении, что

покупатели «по 50» в конце концов окажутся менее лояльными к повышенным

ценам,'и увеличение объема продаж позволит продавцам «по 25» получить прибыль

даже при низких ценах.

Таким образом, при олигополии цены и количество продукции

может изменяться не только в результате изменения объективных условий, таких

как спрос и предложение, но и под воздействием чисто субъективных оценок

человеческого характера, таких, как упрямство, лояльность, терпение и даже

злость.

Смысл олигополистической взаимосвязи состоит в следующем.

Любая модель олигополии должна содержать, прежде всего, схему ответных действий

фирмы на реакцию конкурентов, вызванную изменением положения на рынке. Мы

начнем с такой ситуации, когда соперничающие фирмы договариваются о

сотрудничестве в погоне за прибылью.

Олигополистическая взаимосвязь может привести не только к

ожесточенному противоборству (как в случае с войной кукурузных хлопьев), но, и

к соглашению. Последнее имеет место тогда, когда фирмы - олигополисты видят

возможности совместного увеличения своих доходов путем повышения цен и

заключения соглашения о дележе рынка. Если соглашение является открытым и

оформленным и вовлекает всех или большую часть производителей на рынке, его

результатом является образование

картеля.

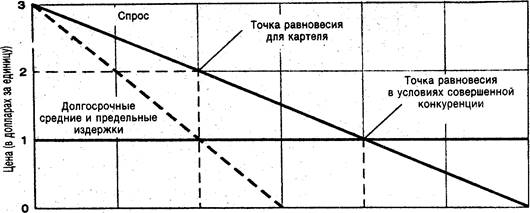

Рассмотрим на простом примере, как работают картели.

Представьте себе отрасль, образованную 100 малыми фирмами. Предположим, что

предельные издержки производства всех фирм составляют 1 доллар на единицу

продукции независимо от объема выпуска. Так как предельные издержки одинаковы

при любом объеме выпуска, кривая предельных издержек будет одновременно и

кривой долгосрочных средних издержек, а также долгосрочной кривой предложения в

отрасли.

Равновесная цена и объем выпуска зависит от того, как

организован рынок. Предположим, сначала что все фирмы действуют в условиях

совершенной конкуренции. Согласно теории, совершенной конкуренции это приведет

к равновесию, - при котором рыночная цена составит 1 доллар за единицу

продукции (и будет равна долгосрочным средним издержкам и долгосрочным

предельным издержкам), и будет производиться 400 000 единиц продукции в месяц.

При таком равновесии фирмы не получают экономической прибыли.

Образование картеля.

Теперь представьте, что однажды руководители 100 фирм встретились для

организации картеля. Они надеются, что всем им будет выгодно заменить

конкуренцию сотрудничеством. Они выбирают менеджера картеля, которому поручают

разработать производственный и маркетинговый план, максимизирующий общие доходы

отрасли, и честно поделить их между участниками сделки.

Менеджер картеля сталкивается с такой же проблемой

максимизации прибыли, какая была перед монополистом. Доходы отрасли максимальны

при таком объеме выпуска, когда предельный доход равен предельным издержкам —

200 000 единиц продукции в месяц. Если объем выпуска сократить до этой

величины, то цена может быть поднята до 2 долларов за единицу, что принесет

отрасли 200 000 долларов чистой прибыли в месяц. Чтобы поделить этот доход

между всеми членами картеля, менеджер задаст каждой фирме квоту выпуска 2000

единиц в месяц, т.е. половину того количества, которое каждая фирма произвела

до образования картеля. Таким образом, участвующие в картели фирмы получают

преимущества чистой монополии, несмотря на свой маленький размер и большое

число фирм.

Проблема

стабильности. Несмотря на то, что картели выгодны для их членов, они далеко

не так хороши для потребителей. Для них картели означают уменьшение предложения

товаров и повышение цен. К счастью для потребителей, у картелей есть и

внутренние проблемы, затрудняющие их образование и делающие их нестабильными.

Первая проблема, возникающая перед картелем — это контроль

за выходом на рынок. Отрасли, где цены выше, чем долгосрочные средние издержки,

привлекают новые фирмы. Поскольку целью картеля является повышение цен выше

конкурентного уровня, картель действует как магнит для предпринимателей.

100 000 200 000

300 000 400 000 500 000 600 000

Предельный

доход Выпуск

продукции (в единицах ежемесячно)

Рис. 1. Максимизация

прибыли: картель

Но выход на рынок новых фирм вовсе не увеличивает общее

количество продукции, которое картель может продать по цене, максимизирующей

прибыль. Большее количество фирм только означает, что общие доходы будут

разделены на меньшие части. Следовательно, любой картель должен найти средства

контроля за вхождением в рынок, так как этот контроль проводится в интересах

его членов. Вторая — даже более серьезная — внутренняя проблема — это установление

квот выпуска продукции. У каждого члена картеля существуют стимулы и

возможности производить сверх своей доли. Возьмем картель на рис. 1. Как уже

отмечалось, ежемесячная квота для каждой из 100 фирм составляет 2000 единиц. Но

это лишь половина того объема, который каждая фирма производила бы при

совершенной конкуренции. Что же случится, если одна из фирм самовольно повысит

свою квоту, увеличив объем выпуска, в то время как все остальные будут и дальше

играть по правилам? Ответ очень прост. Дополнительные 2000 единиц продукции в

месяц окажут незначительное влияние на рыночную цену, потому что это составит

лишь 1 процент увеличения объема выпуска по отрасли. Произведя 4000 единиц

продукции, нарушитель удвоит свой месячный доход и будет получать его в таких

размерах до тех. пор, пока другие фирмы отрасли не нарушат соглашение.

Но что, если 99 фирм нарушили соглашение и увеличили свой

выпуск до 4000 единиц в месяц и только 1 фирма сдержала слово? Так как месячный

объем выпуска в отрасли вырастет до 398 000 единиц, цена упадет до

конкурентного уровня — 1 доллар за единицу. Фирма, оставшаяся «честной», ничего

за это не получит.

Таким образом, у каждого члена картеля есть стимул обмануть

своих коллег, если он уверен, что все играют честно или что все жульничают.

Картели на практике.

Проблемы жульничества и входных барьеров актуальны для всех картелей. Широко

известен случай с Организацией Стран Экспортеров Нефти (ОПЕК).

В 1973 году ОПЕК контролировала около 60% производства нефти

индустриальных стран. Используя преимущества своей власти над рынком, ОПЕК в

течение последующих 8 лет почти в 10 раз увеличила цены на нефть, подняв их до

уровня 40 долларов за баррель. Выпуск был поделен между участниками в

пропорциях, согласованных во время встреч министров нефтяной промышленности

стран — членов ОПЕК. Крупнейший производитель — Саудовская Аравия — имела наибольшее влияние, и наибольшую квоту.

Повышение цен принесло странам ОПЕК баснословные прибыли в

короткий срок. Однако оно также вызвало увеличение добычи нефти в регионах, не

входящих в ОПЕК, на Аляске, в Северном море и в Мексике. Более того, спрос на

нефть в перспективе оказался более эластичным, так как предприятия стали

внедрять энергосберегающее оборудование, а потребители перешли на эксплуатацию

более экономичных .автомобилей. В результате OПEK

потеряла половину своей прежней доли рынка. Саудовская Аравия снизила добычу

нефти до уровня менее 25% своих

возможностей и попыталась убедить остальных членов ОПЕК также снизить свои

квоты. Но надувательство как в ценах, так и в объемах добычи уже стало

всеобъемлющим. В 1986 году ОПЕК была в замешательстве. Одно время рыночная цена

на нефть упала до 10 долларов за баррель.

С тех пор экономический рост индустриальных стран

стимулировал повышение цен на нефть, а разработка месторождений за пределами

ОПЕК замедлилась. В результате могущество картеля частично восстановилось.

Конъюнктура рынка конца 80-х г. дала возможность ОПЕК достичь желаемой цены в

районе 18—20 долларов за баррель, хотя повышение цен сопровождалось увеличением

диспутов по поводу квот. Как бы там ни было, е настоящее время могущество ОПЕК

представляет собой лишь тень того, каким оно было когда-то.

2.2. Согласование без соглашения

Формальные картели не являются неизвестными, но встречаются

редко, из-за своей внутренней нестабильности, как говорилось в предыдущем

разделе. Кроме того, большинство картелей, по крайней мере в США, существует

нелегально — согласно антитрестовским законам. Но мы остановились на том, могут

ли фирмы при олигополии, не прибегая к открытому соглашению, тайно согласовать

цены и объемы выпуска таким образом, чтобы совместно максимизировать свои

доходы. Иначе говоря, будет ли отрасль, в которой есть всего лишь несколько

фирм, но нет формального картеля, развиваться в рамках модели, близкой к модели

совершенной конкуренции или монополии?

Предпринято несколько попыток ответить на этот вопрос

построением формальных моделей, сходных с моделями совершенной конкуренции и

монополии. Эти попытки были не особенно удачными по причине отсутствия достаточно

простого пути разрешения проблемы олигополистической взаимосвязи — зависимости

поведения каждой фирмы от поведения конкурентов.

Чтобы построить формальную модель, нужно сделать конкретное

заключение о том, как каждая фирма реагирует на действия ее конкурентов и что,

как она считает, предпримут конкуренты в ответ на ее действия. Одна модель, к

примеру, предполагает, что каждая фирма реагирует на изменение цены и объемов

производства ее конкурентов, но при этом считает, что последние не отреагируют

на изменение цен или объемов ее собственного выпуска. Другая модель исходит из

того, что конкуренты всегда поддерживают понижение цен, но никогда их

повышение. Третья модель такова: каждая фирма ожидает от своих конкурентов

наихудшего из того, что вообще возможно и поступает соответственно этим

ожиданиям.

Некоторые формальные модели изложены в приложении к данной

главе. Однако ни одна из них не предлагает общего решения проблемы формирования

цен и объема выпуска олигополии. В отсутствие общей модели, исследования олигополии

касаются конкретных теорий относительно факторов ослабления или усиления

сотрудничества олигополистов. В условиях, облегчающих тайную координацию,

формирование цен и объемов выпуска больше схоже с результатами картелирования.

В обстановке, затрудняющей согласование, цены и объемы выпуска могут

сформироваться приблизительно также, как при совершенной конкуренции.

Некоторые из наиболее общих тем, составляющих конкретные

теории, изложены ниже.

Количество и размер

фирм. Существует небольшое сомнение в том, что количество фирм на рынке и

их размер имеет большое значение. Осуществлять тайное согласование легче там,

где действуют только две или три крупные фирмы примерно одного размера, чем

там, где дюжина одинаковых по размеру компаний контролируют половину рынка, а

остальная половина контролируется меньшими фирмами. Если количество фирм

довольно велико и размер крупнейшей из них достаточно мал, рынок перестает быть

олигополией. Производя однородную продукцию и имея свободный вход и выход, он

становится совершенно конкурентным. Производя разнообразную продукцию и имея

свободный вход и выход, он становится монополистически конкурентным; этот

случай мы будем рассматривать позже в настоящей главе.

Относительный размер и количество разных по величине фирм на

рынке считается весьма важным: согласование проще производить там, где имеется

одна доминирующая фирма. Она может выступать ценовым лидером. В данной ситуации фирмам уже нечего беспокоиться

о том, как их конкуренты отреагируют на изменение цен. Лидер уверен, что

остальные последуют его примеру, если он повысит или понизит цены. Другие

знают, что если они последуют за лидером, (и только в этом случае!) остальные

сделают то же самое.

Когда это происходит, такая согласованность равносильна

картелю, где усилия доминирующей фирмы, направленные на максимизацию

собственной прибыли, максимизируют также совокупные доходы отрасли. «Ю. С.

Стил» и «Дженерал Моторс» являются теми компаниями, которые на своих рынках

играют роль ценовых лидеров, несмотря на то, что ни одна из этих фирм не

занимает сейчас того доминирующего положения, которое занимала когда-то.

Тип продукции.

Тип продукции также влияет на легкость или сложность согласования. Производя

однородную продукцию, легче проводить согласования. Примером является широко

используемая продукция, такая, как железнодорожные рельсы и провода. При

производстве разнородной продукции, при нерегулярном поступлении заказов делать

это сложнее. В такой отрасли просто слишком многое нужно скоординировать.

Недостаточно того, что все фирмы тайно согласуют цену продажи. Они должны также

договориться о погашении разницы к ценах, основанной на изменении качества,

скорости доставки, объеме заказов и т.д. В этих условиях соглашение о повышении

цен выше конкурентного уровня, даже если оно может быть достигнуто, вряд ли

приведет к росту доходов. Более вероятно, что это приведет к обострению

конкуренции в области качества, организации, размера скидок и т.д. Эти факторы

лишь увеличат издержки предпринимательства или сократят доходы до тех пор, пока

не исчезнут избыточные прибыли.

Рост и нововведения.

Темпы роста и нововведений на рынке являются еще одним фактором, который,

возможно, влияет на сложность согласования действий конкурирующих

олигополистов. На рынке, где характеристики продукта, техника производства и

взаимосвязи продавцов и покупателей не меняются год от года, соглашение между

фирмами — будь оно тайным или явным,— никогда не потребуется пересматривать. На

рынке с постоянно меняющимися элементами любое соглашение скоро станет устаревшим

либо ввиду изменения условий, либо из-за появления новых покупателей и

продавцов. Учитывая неопределенность тайных сговоров, а также незаконность

открытых соглашений, принято считать, что ускорение темпов роста и нововведений

мешают конкурирующим фирмам координировать свои действия.

Свобода входа и

выхода. Входные барьеры играют важную роль в ценовой политике и в

определении объемов выпуска олигополии. Даже если на рынке действуют всего

несколько фирм, угроза появления новой компании может вынудить существующие

фирмы ввести ограничение цен чтобы избежать появления дополнительных

конкурентов. При ограничении цены она

устанавливается ниже уровня максимизации прибыли, определяемого краткосрочным

спросом, предельным доходом и предельными издержками.

Входные барьеры также важны для определения влияния слияний

и поглощений на ценовую и производственную стратегию олигополии. Слияния и

поглощения внутри олигополии сокращают число фирм в отрасли, и увеличивают

степень концентрации в случае образования более крупной компании. Взятые в

отдельности, сокращение количества и увеличение размеров фирм упрощают процесс

согласования, что, возможно, ведет к результатам более похожим на те, к которым

приводит образование картеля. Однако на некоторых отраслевых рынках быстро появляются

новые фирмы, дабы заполнить любую брешь, оставленную слиянием или поглощением.

Сфера издания книг, где в предыдущие годы произошло огромное количество слияний

и поглощений, является примером процессов такого рода.

Что же касается выхода с рынка, то, невозмещаемые при этом

безвозвратные издержки могут быть столь же важны, сколь существенны для входа

на олигопольный рынок цена изделия и объем его выпуска.

2.3. Взаимодействие фирм на рынке в условиях

олигополии

Ни формальные теории, изложенные в приложении к этой главе,

ни только что изложенные неформальные правила не дают убедительного ответа на

вопрос о том, каково взаимодействие фирм на олигопольном рынке. В зависимости

от ситуации, некоторые олигополии могут действовать во многом так, как совершенно

конкурентные рынки, имея цены равные или близкие к предельным издержкам.

Другие, заключив или не заключив открытое соглашение, могут действовать больше

как монополии, имея цены выше предельных издержек, и, в результате,— большие

чистые убытки.

Когда экономисты не могут ответить на вопрос о положении на

рынке с помощью чистой теории, они прибегают к статистическим методам. В идеале

следовало бы измерить разрыв между ценой и предельными издержками в точке

рыночного равновесия, но такая возможность открывается очень редко. При

отсутствии достоверных данных о предельных затратах допустимо использовать

косвенный подход. Если удается установить, что фирмы в концентрированных

отраслях получают прибыли, превышающие альтернативную стоимость капитала, можно

заключить, что, они ведут себя больше как монополисты, чем как совершенные

конкуренты. Если, с другой стороны, фирмы в отраслях с высоким уровнем

концентрации получают только «нормальные доходы», при которых нормы прибыли на

капитал в более и в менее концентрированных отраслях примерно совпадают,

следует заключить, что фирмы в олигополии взаимодействуют так же, как в более

конкурентных отраслях. По этой причине многие споры о взаимодействии фирм на

рынке в условиях олигополии фокусируются на нормах прибыли.

Ранние эмпирические

исследования. Первым, кто попытался систематизировано применить этот

подход, был профессор Университета Калифорнии Джо Бейн. В 1951 году Бейн

опубликовал результаты исследования 42 отдельных отраслей за 1936—1940 годы.

Согласно данным анализа Бейна, отрасли, имеющие степень концентрации выше 70,

получили больше прибыли, чем менее концентрированные отрасли. Связь между

доходами и концентрацией не была ни совершенной, ни сильной, но она

существовала. В течение 50—60-х годов студенты и последователи Бейна

распространили его исследования на другие отрасли и годы. Многие из них

получили такие же результаты.

Установлено наличие слабой, но устойчивой связи между

доходами и концентрацией. Экономисты пришли к выводу, что в целом, чем выше

уровень концентрации отрасли, тем ближе взаимодействие фирм в ней к картелю или

монополии. Это будет верно даже в том случае, если между конкурентами не будет

соглашения о повышении цен и дележе рынка.

Последние результаты.

По мере того, как доверие к этой идее возрастало, экономисты старались усердно

доказать ее, используя самую совершенную счетную технику и более точные данные

за каждый новый год. Но чем добросовестнее они трудились, тем более иллюзорной

становилась связь доходов с концентрацией. Некоторые исследования показали, что

если взять за основу размер фирм на разных рынках, то рассматриваемая связь

имеет тенденцию к исчезновению. Другие продемонстрировали, что если за основу

взять различия в расходах на рекламу, то связь эта и вовсе испаряется. Все же

другие предполагают, что результаты, подобные тем, что получил Бейн,

подтверждаются в период спада и исчезают с началом подъема.

Более того, поскольку последовательность «концентрация —

доходы» становилась все более сомнительной, у экономистов возрастала неопределенность

по поводу того, как следует интерпретировать эту связь, даже если она может

быть точно установлена. Были найдены новые причины для объяснения более высоких

доходов фирм в высоко концентрированных отраслях в сравнении с компаниями менее

концентрированных сфер. Эти причины не имели ничего общего с монопольным

ценообразованием. Например, быстро развивающаяся сконцентрированная отрасль

может нуждаться в высоких прибылях для привлечения капитала. Возможно, высокие

прибыли крупнейших фирм в каждой из сконцентрированных отраслей просто отражают

превосходство в эффективности этих фирм по сравнению с меньшими компаниями той

же отрасли. В конечном счете повышенные прибыли, которые способны получать

фирмы в некоторых сконцентрированных отраслях, могут оказаться вовсе не

прибылью в экономическом смысле слова. Возможна просто неадекватная передача

таких используемых при описании деловых операций понятий, как инвестирование,

капитал и альтернативная стоимость.

Подведение итогов этого диспута затрудняется неточностями

имеющихся данных. Например, сведения о доходах и концентрации часто собираются

на уровне компании, в то время как проверяемые практикой теории относятся к

уровню рынков.

Во многих отраслях фирмы с большой долей рынка очень

разнообразны с точки зрения как ассортимента их продукции, так и географии их

рынков. Поэтому отношения, которые складываются на уровне рынка, просто не

могут быть достаточно точно отражены в сведениях, собираемых на уровне

компании. Анализ тех Данных, которые можно получить на уровне рынка,

показывает, что крупные фирмы, естественно, более прибыльны. Однако источником

этих прибылей выступают, скорее, более низкие издержки, чем более высокие цены.

3. Особенности олигополистического рынка

Среди рыночных структур значительное место занимает

олигополия, или структура, характеризуемая наличием на рынке нескольких

продавцов. Иными словами, к олигополистическим структурам можно отнести такие

рынки, на которых сосредоточивается от 2

до 24 продавцов. Если два продавца, то это дуополия, или частный случай

олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24

хозяйствующими субъектами, так как с числа 25 начинается отсчет структур

монополистической конкуренции.

3.1.Типы отношений

По концентрации продавцов па одном и том же рынке олигополии

подразделяются на плотные и разреженные. К плотным олиго-полиям условно относят

такие отраслевые структуры, которые на рынке представлены 2—8 продавцами.

Структуры рынка, которые включают более 8 хозяйствующих субъектов, относятся к

разреженным олигополия». Подобного рода градация позволяет по-разному оценивать

поведение предприятий в условиях плотной и разреженной олигополии. В первом

случае в силу весьма ограниченного числа продавцов возможны различного рода

сговоры в отношении согласованного их поведения на рынке, тогда как во втором

случае это практически невозможно.

Исходя из характера предлагаемой продукции, олигополии можно

подразделить на ординарные и дифференцированные. Ординарная олигополия связана

с производством и предложением стандартных продуктов. Многие стандартные

продукты выпускаются в условиях олигополии — это сталь, цветные металлы,

строительные материалы. Дифференцированные олигополии формируются на основе

выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей,

в которых имеется возможность

разнообразить производство предлагаемых товаров и услуг.

Уровень плотности олигополистической структуры рынка

измеряется количеством предприятий в той или иной отрасли и их долей в

совокупных продажах отрасли в рамках национальной экономики. Таким образом,

варьируя количеством предприятий, можно определить степень концентрации

производства, а следовательно, и предложения в исследуемой отрасли

общественного производства.

В то же время следует подчеркнуть, что было бы

неосмотрительно ориентироваться на масштабы только национальной экономики.

Олигополистические структуры могут формироваться как на региональном, так и на

местном уровнях хозяйствования. Так, в силу специфики возможностей потребления

готового бетона па локальных рынках (района, небольшого юрода) также

формируются Олигополистические структуры, равным образом как и на региональном

уровне так и в сфере предложения, например, кирпича.

Однако на каком бы уровне мы ни рассматривали олигополии, не

следует забывать о двух важных моментах: межотраслевой конкуренции и импорте

продукции. Сила олигополии уменьшается под воздействием предложения продуктов

предприятиями других отраслей, которые обладают приблизительно одинаковыми с

продукцией олигополистов потребительскими свойствами (например, газ и

электроэнергия как источник тепла, медь и алюминий как сырье для изготовления

электропроводов). Ослаблению олигополии содействует и импорт аналогичных

товаров или их заменителей. Оба эти фактора могут способствовать формированию

более конкурентных структур по сравнению с чисто отраслевыми рыночными

структурами.

3.2. Становление олигополии

В основе исторической тенденции образования олигополии лежит

механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка слабые

предприятия путем либо их банкротства, либо поглощения и слияния с более

сильными конкурентами. Банкротство может быть вызнано как слабой

предпринимательской активностью руководства предприятия, так и воздействием

усилий, предпринимаемых конкурентами против определенного предприятия.

Поглощение осуществляется на основе финансовых операций, направленных на

приобретение того или иного предприятия либо полностью, либо частично путем

скупки /контрольного пакета акций или значительной доли капитала. Это отношение

между сильными и слабыми конкурентами. Слияние, как правило, носит добровольный

характер. Хотя подобного рода централизация капитала и производства может быть

экономически вынужденной, как выбор третьего из двух зол: либо полная утрата

самостоятельности, либо изматывающая экономическая воина.

Процессы поглощения и слияния позволяют существенно

увеличить свои доли продаж на соответствующем рынке. Рост рыночной власти

нескольких корпораций делает бессмысленной ценовую конкуренцию, которая может

превратиться в «войну» цен и привести к истощению всех ее участников.

Другим существенным фактором формирования олигополистических

структур рынка является стремление предприятий реализовать эффект масштаба

производства. В процессе совершенствования техники и появления новых технологий

оптимальные размеры производства достигли таких масштабов, которые стали

существенным препятствием для вхождения в отрасль новых предприятий. Эти

препятствия связаны как с ограниченностью финансов, достижением низких издержек

производства, так и более рациональным использованием ресурсов несколькими

хозяйствующими субъектами, нежели многими конкурентами с незначительными

объемами производства.

Специфика олигополистической структуры рынка обусловливает

особенности рыночного поведения хозяйственных субъектов и ценообразования.

Ценообразование на олигополизированном рынке характеризуется многообразием форм

своего проявления, но их группировка позволяет выделить четыре основных

принципа:

1.

ценовая конкуренция;

2.

тайный сговор в цене;

3.

лидерство в ценах;

4.

ценовая накидка.

3.3.Ценовая конкуренция

В условиях ограниченного числа поставщиков определенного

товара их поведение можно описать двояким образом. Повышение или понижение цены

на товар одним из товаропроизводителей вызывает адекватную реакцию конкурентов.

В данном случае действия конкурентов нейтрализуют преимущество в цене, которого

пытался добиться один из хозяйственных субъектов. В результате между

конкурентами фактически не происходит перераспределения общих объемов продаж,

каждый из конкурентов не ощущает потери своих покупателей. Если и происходит

отток или приток покупателей, то это ощущает отрасль в целом под воздействием

понижения или повышения цен всеми товаропроизводителями. В зависимости от

направления динамики цен покупатели будут искать способы удовлетворения своих

потребностей путем расширения объема закупок товаров в данной отрасли или в

других отраслях.

В реальной действительности в зависимости от конкретно

складывающихся обстоятельств поведение конкурентов в качестве ответной реакции

на действия одного из олигополистов может быть весьма разнообразным. Однако

наиболее достоверной реакцией можно считать то, что понижение цены кем-либо из

конкурентов вызовет стремление у остальных выровнять свои цены, т.е. понизить

их с целью не допустить расширения рынка продаж конкурента-инициатора. В то же

время повышение цен одним из товаропроизводителей, как правило, конкуренты

оставляют без внимания. Такое игнорирование повышения цен со стороны

конкурентов связано с надеждой увеличить свои доли в общем объеме продаж за

счет того из олигополистов, который рискнул поднять цену на свой продукт. Для

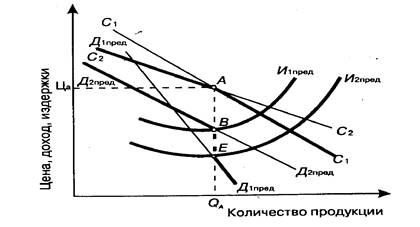

наглядности обратимся к рис. 2, на котором показаны кривые спроса олигополиста.

|

|

|

|

Рис.2

Ломанная кривая спроса олигополиста

|

|

Если представить, что кривая спроса C1C1,

выражает положение олигополиста в условиях, когда его конкуренты выравнивают

свои цены по его ценам, а кривая спроса С2 С2 соответствует

игнорированию

конкурентами изменения цен этим

олигополистом, то можно сделать вывод о наличии ломаной кривой спроса C2AC1 у

олигополиста в условиях ценовой конкуренции. Такого рода заключение вытекает из

неоднозначной реакции конкурентов на повышение или понижение цены одним из

олигополистов. В случае установления цены и объема выпуска, соответствующих

точке А, положение предприятия характеризуется равновесным состоянием. Однако

если предприятие примет решение о повышении цены на свою продукцию, а его

конкуренты на это никак не отреагируют, то положение на рынке предприятия,

принявшего решение о повышении цен, будет характеризоваться отрезком кривой спроса

С2А

(верхняя часть кривой спроса С2С2). В результате того, что на данном отрезке

спрос обладает относительно высокой эластичностью, повышение цены приведет к

сокращению объема продаж предприятием, тогда как его конкуренты получат

дополнительных покупателей.

Но если предприятие предпримет попытку понизить цену, то

остальные олигополисты моментально отреагируют соответствующим понижением цен

на свою продукцию. В этом случае состояние спроса будет характеризоваться

отрезком АС1, (нижняя часть кривой спроса C1C1, которой присуща

более низкая эластичность). И, следовательно, понижение цены не позволит

заметно увеличить объемы продаж.

При этом необходимо заметить, что и кривая предельного

дохода имеет необычную форму: она состоит также из двух отрезков. Первый

отрезок кривой предельного дохода соответствует кривой спроса C2C2,

второй — С1С1, Наличие переломного момента в эластичности спроса в

точке А обусловливает разрыв кривой предельного дохода, т.е. появляется

вертикальный отрезок BE кривой предельного дохода Д2пред.ВЕД2пред.

Данный разрыв в кривой предельного дохода наводит на мысль о том, что

фактически любые изменения в предельных издержках в границах между кривыми

предельных издержек И1пред. и И2пред.

будут оказывать влияния на цену и объем производства, так как точка

пересечения вертикального отрезка кривой предельного дохода (BE) с кривой

предельных издержек будет указывать на неизменность масштаба производства (QА),

максимизирующего прибыль.

Сдержанный характер ценовой конкуренции связан, во-первых,

со слабыми надеждами на достижение рыночных преимуществ по сравнению с

конкурентами, а во-вторых, с риском развязывания «войны» цен.

Несовершенство рыночного поведения

Рассмотренный выше вариант олигополистической структуры

рынка, допускающий возможность ценовой конкуренции, характеризует собой

разреженную олигополию, в рамках которой весьма проблематично согласовать

поведение конкурентов из-за их относительно большого числа. Однако в тех

случаях, когда рынку присуща плотная олигополия, предпочтение отдается

неценовой конкуренции и существует реальная возможность вступления втайный

сговор производителей определенных товаров.

В современных условиях, когда, с одной стороны, действует

антитрестовское законодательство, а с другой — налицо недостатки и неопределенность

рыночного поведения олигополистов на основе ценовой конкуренции, возникает

соблазн непосредственного или молчаливого согласия конкурентов на

однонаправленное рыночное поведение. Установление тайного контроля над ценами

позволяет олигополистам уменьшить неопределенность, получать экономическую

прибыль и препятствовать проникновению в отрасль новых Конкурентов.

Тайный сговор

В связи с тем, что во многих странах действует

антимонопольное (антитрестовское) законодательство, открытое картелирование,

базирующееся на письменных соглашениях, становится невозможным. В таких случаях

соглашения заключаются неординарно и устно на конфиденциальных встречах. При

этом используются изощренные формы камуфляжа согласованных действий

олигополистов. В результате у потребителей, наблюдателей и контролирующих

органов создается иллюзия ценовой конкуренции между олигополистами.

Наиболее изощренной формой тайных сговоров являются так

называемые джентльменские соглашения, которые заключаются в устной форме в

непринужденной обстановке за рамками рабочего времени и которые весьма трудно

выявляются с целью предъявления иска. Конечно, тайные соглашения о ценах

требуют от их участников взаимного доверия и готовности пойти на компромиссы и

уступки, чтобы добиться сбалансированности интересов участников. Расхождения в

издержках, различие в целевых установках обусловливают далеко не одинаковое

рыночное поведение олигополистов. В рамках тайных соглашений, которые

фактически блокируют ценовую конкуренцию, могут развиваться неценовые формы

конкуренции, сопровождаемые предоставлением скрытых скидок и дополнительных

услуг, улучшением форм обслуживания клиентов, обеспечением наилучшим

послесбытовым обслуживанием.

Лидерство в ценах

Лидерство в ценах — это одна из форм рыночного поведения

олигополистов, при которой все конкуренты на данном рынке следуют в фарватере

ценовой политики ведущего или господствующего олигополиста. Речь идет о том,

что наиболее крупная или наиболее эффективная в отрасли компания выбирает

подходящие момент и место для изменения цены, тогда как все остальные

олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве в ценах, то предполагаем, что

никаких соглашений или договоренностей между предприятиями нет. И тем не менее

согласование действий олигополистов, несмотря на закамуфлированный характер, в

определенном смысле происходит открыто. Ценовой лидер, высказывая публично те

или иные намерения в отношении предполагаемого изменения цены, как бы

провоцирует реакцию остальных товаропроизводителей. Ответная реакция

конкурентов на зондирование лидера отрасли служит своего рода сигналом к

осуществлению либо воздержанию от тех или иных мероприятий.

Особенность поведения ценового лидера заключается в том, что

он, как правило, не реагирует на незначительные колебания в условиях издержек и

спроса. Изменение цен происходит только в том случае, если имеют место заметные

отклонения в стоимости тех или иных факторов производства или изменения в

условиях функционирования предприятия либо выпуска продукции.

Заключение

Олигополия — это рыночная структура, занимающая

промежуточное положение между монополией и монополистической конкуренцией

(число участников от 2 до 24). Олигополии характеризуются различной степенью

плотности: от 2 до 8 предприятий — плотная олигополия, от 9 до 24 —

разреженная. Формирование олигополистических структур — результат конкурентной

борьбы, сопровождаемой поглощениями и слияниями.

В рамках ценовой конкуренции предприятий-олигополистов их

поведение характеризуется двумя специфическими моментами: при понижении цены

одним из олигополистов все остальные также солидарно понижают цены, чтобы

сохранить за собой «закрепленный» сегмент рынка; при повышении цены остальные

олигополисты сохраняют прежний уровень цен и тем самым могут потеснить на рынке

предприятие, рискнувшее повысить цены.

Среди видов неценовой конкуренции следует выделить тайный

сговор, лидерство в ценах, ценовую накидку. Тайный сговор олигополистов

направлен на проведение единой ценовой политики его участниками, на раздел

рынков либо на имитацию ценовой конкуренции. Лидерство в ценах заключается в

том, что все олигополисты вслед за ведущей компанией (лидером) в данной отрасли

повышают или понижают цены. Ценовая накидка используется теми олигополистами, у

которых продукция довольно дифференцированна, что затрудняет вести обособленную

калькуляцию затрат по каждому отдельно взятому продукту. Поэтому они к средним

издержкам плюсуют соответствующую величину прибыльной надбавки.

Литература

1. Абалкин

Л.И. "Трудный поворот к рынку". - М.: Экономика, 1990.

2. Брю

С., Макконнелл К., "Экономикс: принципы, проблемы и политика". -

М.:Республика, 1995.

3. Булатов

А.С. "Экономика". - М.:БЕК, 1995.

4.

Гальперин

В.М., Игнатьев С.М.,

Моргунов В.И. Микроэкономика. 2 тома.

5. Долан.

Э.Дж. Рынок. Микроэкономическая модель. М. 1996г.

6.

Еременко И.П. Декларирование доходов. //Финансы. -

1997,. -№ 4.

7.

Зубкова А., Яковлев. Сбалансированию политики доходов

населения./УРЭЖ, 1996.

8.

Ковалева А.М. Финансы. М.: Финансы и статистика. 1996.

9. Лившиц

А.Я. "Введение в рыночную экономику" . - М.: Высшая школа, 1994.

10.

Райзберг Б.А., Лозовский Л.Ш. Современный экономический

словарь. - М.: ИНФРА-М, 1997г.

11.

Самуэльсон П. "Экономика". -

М.:Машиностроение, 1994.

12.

Современная экономика. /Под ред. Мамедова О.Ю.

Ростов-на-Дону, «Феникс», 1996г.

13.

Учебник по основам

экономической теории. /Под ред.

Камаева В.Д. - М.: Владос, 1994.

14.

Хасбулатов Р.И.

"Мировая экономика". - М.:ИНСАН, 1994.

15.

Хайман Д.Н. Современная экономика: анализ и применение.

2 тома

16.

Хей Д., Морис Д. Теория организации промышленности. 2

тома

17.

Экономическая теория. / Под ред. Видяпина В.И. и др. -

М.: ИНФРА-М, 2000.