Министерство

образования РФ

Всероссийский заочный

финансово-экономический институт

Кафедра статистики

Курсовая работа

по дисциплине

«Статистика»

на тему

«Статистическое

изучение финансовых результатов деятельности предприятия (на примере прибыли и

рентабельности)»

Вариант

№ 15

Исполнитель:

Жук Л.А.

Специальность:

БУ А и А

Группа:

3(вечер)

№

Зачетной книжки: 05убб03839

Руководитель:

Моисеев А.В.

Пенза

2007

Оглавление:

Введение…………………………………………………………………………3

1.Теоретическая

часть…………………………………………………………..4

2.Расчетная

часть………………………………………………….…………….5

2.1.

Задание № 1………………………………………………………………...17

2.2.

Задание № 2………………………………………………………………...19

2.3.

Задание № 3…………………………………………………………………23

2.4.

Задание № 4…………………………………………………………………25

3.

Аналитическая часть…………………………………………………………28

3.1.Постановка

задачи…………………………………………………………..28

3.2.

Методика решения задачи………………………………………………….29

3.3.

Технология выполнения компьютерных расчетов………………………..30

3.4.Анализ

результатов статистических компьютерных расчетов…………31

Список используемой литературы……………………………………………….

Введение

Тема теоретической части

курсовой работы «Статистическое изучение финансовой деятельности предприятия

(на примере прибыли и рентабельности)». Рассмотрение предложенной темы в рамках

данной курсовой работы является актуальным, так как для повышения эффективности

деятельности предприятия необходима система финансовой деятельности. Обобщающая

оценка финансового состояния предприятия достигается на основе таких

результативных показателей, как прибыль и рентабельность. Величина прибыли,

уровень рентабельности зависят от производственной, снабженческой, сбытовой и

коммерческой деятельности предприятия, иначе говоря, эти показатели

характеризуют все стороны хозяйствования.

В расчетной части курсового проекта будут

решены следующие задачи: исследование структуры совокупности предприятий по

признаку выручка от продажи продукции; выявление наличия корреляционной связи

между признаками выручка от продажи продукции и чистой прибыли, установление

направления связи и измерение ее тесноты; применение выборочного метода в

финансово-экономических задачах.

В

аналитической части курсовой работы будет произведен анализ динамики деятельности

предприятия.

Для автоматизированного

статистического анализа данных использовался пакет MS Excel.

Теоретическая часть

Обобщающая

оценка финансового состояния предприятия достигается на основе таких

результативных показателей, как прибыль и рентабельность. Величина прибыли,

уровень рентабельности зависят от производственной, снабженческой, сбытовой и

коммерческой деятельности предприятия, иначе говоря, эти показатели

характеризуют все стороны хозяйствования.

Анализ

формирования и использования прибыли

предполагает следующие этапы:

1.

Анализ состава и динамики балансовой прибыли

2.

Анализ формирования результатов от обычных видов

деятельности

3.

Анализ уровня среднереализационных цен

4.

Анализ финансовых результатов от прочих видов

деятельности.

5.

Анализ рентабельности деятельности предприятия

6.

Анализ распределения и использования прибыли.

В

анализе используются следующие показатели прибыли: балансовая прибыль,

налогооблагаемая прибыль, чистая прибыль

Балансовая

прибыль включает в себя прибыль от обычных видов деятельности, финансовые

результаты от операционных и внереализационных операций и чрезвычайных

обстоятельств. Налогооблагаемая

прибыль представляет собой разность между прибылью от обычной деятельности и

суммой льгот по налогу на прибыль.

Чистая

прибыль - это та часть прибыли, которая остается в распоряжении предприятия

после уплаты налога на прибыль.

В процессе анализа необходимо

изучить состав прибыли от обычной деятельности, ее структуру, динамику и

выполнение плана за отчетный год. При изучении динамики прибыли необходимо

учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо

скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем

по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их

прирост в результате повышения цен на потребленные ресурсы за анализируемый

период [6, с. 250].

Для проведения анализа прибыли

по составу и в динамике составляют аналитическую таблицу. (рис 1.)

Рис.1. Схема факторного анализа

прибыли.

Основную

часть прибыли предприятия получают от обычных видов деятельности, к которой

относят прибыль от продаж продукции (работ, услуг).

Прибыль от

продаж продукции в целом по предприятию зависит от четырех факторов первого

уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi);

себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж

продукции может оказывать положительное и отрицательное влияние на сумму

прибыли. Увеличение объема продаж рентабельной продукции приводит к

пропорциональному увеличению прибыли. Если же продукция является убыточной, то

при увеличении объема продаж происходит уменьшение суммы прибыли[2, с. 147]..

Структура

товарной продукции может оказывать как положительное, так и отрицательное

влияние на сумму прибыли. Если увеличится доля более рентабельных видов

продукции в общем объеме ее реализации, то сумма прибыли возрастет, и

наоборот, при увеличении удельного веса низкорентабельной или убыточной

продукции общая сумма прибыли уменьшится.

Себестоимость

продукции и прибыль находятся в обратно пропорциональной зависимости: при

увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет

влияния этих факторов на сумму прибыли можно выполнить способом цепных

подстановок, последовательно заменяя плановую величину каждого фактора

фактической величиной ( Табл 1)

Таблица

1

Расчет

влияния факторов первого уровня на изменение суммы прибыли от продаж

Показатель

|

Условия расчета

|

Порядок расчета

|

объем реализации

|

структура товарной продукции

|

цена

|

себестоимость

|

План

|

План

|

План

|

План

|

План

|

|

Усл1

|

Факт

|

План

|

План

|

План

|

|

Усл2

|

Факт

|

Факт

|

План

|

План

|

|

Усл3

|

Факт

|

Факт

|

Факт

|

План

|

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

|

Изменение суммы прибыли за счет:

объема реализации продукции

структуры товарной продукции

средних цен

реализации

себестоимости реализуемой продукции

Сначала

нужно найти сумму прибыли при фактическом объеме продаж и плановой величине

остальных факторов. Для этого следует рассчитать процент выполнения плана по

объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот

процент.

Выполнение

плана по объему продаж исчисляют сопоставлением фактического объема реализации

с плановым в натуральном (если продукция однородна), условно-натуральном и в

стоимостном выражении (если продукция неоднородна по своему составу), для чего

желательно использовать базовый (плановый) уровень себестоимости отдельных

изделий, так как себестоимость меньше подвержена влиянию структурного фактора,

нежели выручка. Затем следует определить сумму прибыли при фактическом объеме и

структуре реализованной продукции, но при плановой себестоимости и плановых

ценах. Если предприятие производит неоднородные виды продукции, тогда структура

реализованной продукции определяется отношением каждого вида продукции в оценке

по плановой себестоимости к общему объему продаж продукции в той же оценке. В

этой ситуации для расчета влияния структурного фактора на изменение общей суммы

прибыли используется модель

где Riпл – плановая

рентабельность i-х видов продукции (отношение суммы прибыли к полной

себестоимости реализованной продукции)[4, с. 235].

Следует проанализировать также

выполнение плана и динамику прибыли от реализации отдельных видов продукции,

величина которой зависит от трех факторов первого порядка: объема продажи

продукции (VРПi), себестоимости (Зедi) и

среднереализационных цен (Цi).

Выполнение плана по прибыли в

значительной степени зависит от финансовых результатов деятельности, не

связанных с реализацией продукции. Это финансовые результаты, полученные от

операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к

изучению динамики и причин полученных убытков и прибыли по каждому конкретному

случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными

службами договоров с другими предприятиями, организациями и учреждениями. При

анализе устанавливаются причины невыполненных обязательств, принимаются меры

для предотвращения допущенных ошибок.

Изменение суммы полученных

штрафов может произойти не только в результате нарушения договорных

обязательств поставщиками и подрядчиками, но и по причине ослабления

финансового контроля в отношении их. Поэтому при анализе данного показателя

следует проверить, во всех ли случаях нарушения договорных обязательств были

предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной

дебиторской задолженности возникают обычно на тех предприятиях, где постановка

учета и контроля за состоянием расчетов находится на низком уровне. Прибыли

(убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о

недостатках бухгалтерского учета.

Особого внимания заслуживают

доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.).

Предприятия-держатели ценных бумаг получают определенные доходы в виде

дивидендов. В процессе анализа изучается динамика дивидендов, курса акций,

чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или

снижения.

В заключение анализа

разрабатываются конкретные мероприятия, направленные на предупреждение и

сокращение убытков и потерь от данных видов деятельности.

Показатели рентабельности более

полно, чем прибыль, характеризуют окончательные результаты хозяйствования,

потому что их величина показывает соотношение эффекта с наличными или

использованными ресурсами. Их применяют для оценки деятельности предприятия и

как инструмент инвестиционной политике и ценообразовании[3, с.112 ]..

Показатели рентабельности можно

объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек

производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут

рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и

чистой прибыли.

Рентабельность производственной

деятельности (окупаемость издержек) (R3) исчисляется путем отношения

балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по

реализованной или произведенной продукции (З):

или

или

Она показывает, сколько

предприятие имеет прибыли с каждого рубля, затраченного на производство и

реализацию продукции. Может рассчитываться в целом по предприятию, отдельным

его подразделениям и видам продукции.

Рентабельность продаж (Rn)

рассчитывается делением прибыли от реализации продукции, работ и услуг или

чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность

предпринимательской деятельности: сколько прибыли имеет предприятие с рубля

продаж. Широкое приминение этот показатель получил в рыночной экономике.

Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

Рентабельность (доходность)

капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к

среднегодовой стоимости всего инвестированного капитала ( ) или

отдельных его слагаемых: собственного (акционерного), заемного, основного,

оборотного, производственного капитала и т.д.

) или

отдельных его слагаемых: собственного (акционерного), заемного, основного,

оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует

изучить динамику перечисленных показателей рентабельности, выполнение плана по

их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности

производственной деятельности (окупаемость затрат), исчисленный в целом по

предприятию (R), зависит от трех основных факторов первого порядка:

изменения структуры реализованной продукции, ее себестоимости и средних цен

реализации[1, с. 56]..

Факторная модель этого

показателя имеет вид:

Расчет влияния факторов первого

порядка на изменение уровня рентабельности в целом по предприятию можно

выполнить способом цепных подстановок.

Затем следует сделать факторный

анализ рентабельности по каждому виду продукции. Уровень рентабельности

отдельных видов продукции зависит от изменения средних реализационных цен и

себестоимости единицы продукции:

Таким же образом производится

факторный анализ рентабельности продаж. Детерминированная

факторная модель этого показателя, исчисленного в целом по предприятию, имеет

следующий вид:

.

.

Уровень рентабельности продаж

отдельных видов продукции зависит от среднего уровня цены и себестоимости

изделия:

.

.

Аналогично осуществляется

факторный анализ рентабельности инвестированного капитала. Балансовая сумма

прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi),

себестоимости (Зед), среднего уровня цен (Цi)

и финансовых результатов от прочих видов деятельности, не связанных с реализацией

продукции и услуг (ВФР).

Среднегодовая сумма основного и

оборотного капитала (  )

зависит от объема продаж и скорости оборота капитала (коэффициента

оборачиваемости Коб), который определяется отношением суммы

оборота к среднегодовой сумме основного и оборотного капитала.

)

зависит от объема продаж и скорости оборота капитала (коэффициента

оборачиваемости Коб), который определяется отношением суммы

оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается

капитал на предприятии, тем меньше его требуется для обеспечения

запланированного объема продаж.

И наоборот, замедление оборачиваемости

капитала требует дополнительного привлечения средств для обеспечения того же

объема производства и реализации продукции. Таким образом, объем продаж сам по

себе не оказывает влияния на уровень рентабельности, т.к. с его изменением

пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и

оборотного капитала при условии неизменности остальных факторов[5, с. 113]..

Взаимосвязь названных факторов

с уровнем рентабельности капитала можно записать в виде

.

.

Резервы увеличения суммы

прибыли определяются по каждому виду товарной продукции. Основными их

источниками является увеличение объема реализации продукции, снижение ее

себестоимости, повышение качества товарной продукции, реализация ее на более

выгодных рынках сбыта и т.д. (рис.2.)

Рис.2. Схема

подсчета резервов увеличения прибыли от реализации продукции

После уплаты налогов прибыль

распределяется следующим образом: одна часть используется на расширение

производства (фонд накопления), другая - на капитальные вложения в социальную

сферу (фонд социальной сферы), третья -на материальное поощрение работников

предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности

производства очень важно, чтобы при распределении прибыли была достигнута

оптимальность в удовлетворении интересов государства, предприятия и работников.

Государство заинтересовано получить как можно больше прибыли в бюджет.

Руководство предприятия стремится направить большую сумму прибыли на

расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо

изучить динамику доли прибыли, которая идет на самофинансирование предприятия и

материальное стимулирование работников и таких показателей, как сумма

самофинансирования и сумма капитальных вложений на одного работника, сумма

зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с

уровнем рентабельности, суммой прибыли на одного работника, и на один рубль

основных производственных фондов. Если эти показатели выше, чем на других

предприятиях, или выше нормативных для данной отрасли производства, то имеются

перспективы для развития предприятия[7, с. 350].

Кроме того, в процессе анализа

необходимо изучить выполнение плана по использованию прибыли, для чего

фактические данные об использовании прибыли по всем направлениям сравниваются с

данными плана и выясняются причины отклонения от плана по каждому направлению

использования прибыли.

Преимущество

рассмотренной методики анализа показателей прибыли рентабельности состоит в

том, что при ее использовании учитывается взаимосвязь элементов модели, в

частности объема продаж, издержек и прибыли. Это обеспечивает более точное

исчисление влияния факторов и, как следствие, более высокий уровень

планирования и прогнозирования финансовых результатов. Использование этого

метода в финансовом менеджменте отечественных предприятий позволит более

эффективно управлять процессом формирования финансовых результатов.

Расчетная часть

Для анализа эффективности

деятельности предприятия одной из отраслей экономики была произведена 20%-ная

механическая выборка, в результате которой

получены следующие данные за год,

млн.руб.:

|

№ предприятия

|

Выручка от продажи продукции

|

Чистая прибыль

|

№ предприятия

|

Выручка от продажи продукции

|

Чистая прибыль

|

|

1

|

36,0

|

8,0

|

16

|

29,0

|

2,0

|

|

2

|

63,0

|

15,0

|

17

|

47,0

|

11,0

|

|

3

|

43,0

|

9,0

|

18

|

21,0

|

4,0

|

|

4

|

58,0

|

15,0

|

19

|

38,0

|

7,0

|

|

5

|

70,0

|

18,0

|

20

|

60,0

|

14,0

|

|

6

|

86,0

|

25,0

|

21

|

65,0

|

17,0

|

|

7

|

27,0

|

5,0

|

22

|

35,0

|

6,0

|

|

8

|

39,0

|

9,0

|

23

|

80,0

|

25,0

|

|

9

|

48,0

|

10,0

|

24

|

57,0

|

13,0

|

|

10

|

61,0

|

16,0

|

25

|

44,0

|

10,0

|

|

11

|

52,0

|

14,0

|

26

|

23,0

|

3,0

|

|

12

|

67,0

|

20,0

|

27

|

64,0

|

16,0

|

|

13

|

94,0

|

27,0

|

28

|

41,0

|

7,0

|

|

14

|

46,0

|

9,0

|

29

|

75,0

|

21,0

|

|

15

|

42,0

|

8,0

|

30

|

49,0

|

11,0

|

Таблица 2

Задание 1

Признак – выручка от продажи продукции

Число групп - пять

Задание 2

Связь между признаками – выручка от

продажи продукции и чистая прибыль

Задание 3

По результатам выполнения задания 1

с вероятностью 0,954 определите:

1.

Ошибку выборки средней выручки от продажи продукции и

границы, в которых она будет находиться в генеральной совокупности

2.

Ошибку выборки доли предприятий с выручкой от продажи

продукции66 млн.руб. и более и границы, в которых будет находиться генеральная

доля

Задание 4

По

организации имеются следующие данные, млн.руб.:

|

Вид продукции

|

Затраты на производство

И реализацию продукции

|

Прибыль от реализации продукции

|

|

Базисный

период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

А

|

12,0

|

15,6

|

3,4

|

5,0

|

|

Б

|

5,0

|

3,8

|

1,2

|

0,84

|

Таблица 3

Определите:

1.

Уровни и динамику рентабельности по каждому виду

продукции

Результаты расчетов представьте в таблице

2.

По двум видам продукции вместе:

-

индексы средней рентабельности переменного,

постоянного состава, структурных сдвигов;

-

абсолютное изменение средней рентабельности продукции

в результате влияния отдельных факторов.

Сделайте выводы

Задание 1

Для группировки с равными интервалами рассчитаем величину интервала:

h= , где

, где

xmax- наибольшее значение признака;

хmin – наименьшее значение признака.

n – число групп.

В нашем

примере xmax=94, хmin=21, n=5.

Следовательно:

h = (94-21)/5=14,6

Чтобы получить верхнюю границу первой группы прибавляем к

минимальному значению признака найденное значение интервала: 21+14,6=35,6.

Далее прибавляя величину интервала к верхней границе первой группы, получаем

верхнюю границу второй группы и так далее.

|

Группы предприятий по выручке от продажи продукции

|

число предприятий

|

|

|

|

|

|

21-35.6

|

5

|

28,3

|

141,5

|

568,8225

|

2844,1125

|

|

35.6-50.2

|

11

|

42,900

|

471,9

|

85,5625

|

941,1875

|

|

50.2-64.8

|

7

|

57,500

|

402,5

|

28,6225

|

200,3575

|

|

64.8-79.4

|

4

|

72,100

|

288,4

|

398,0025

|

1592,01

|

|

79.4-94

|

3

|

86,700

|

260,1

|

1193,7025

|

3581,1075

|

|

Итого

|

30

|

|

1564,4

|

2274,7

|

9158,775

|

Таблица 4

Рассчитаем характеристики интервального ряда распределения.

Средняя арифметическая ряда:

=

1564.4/30=52,15

Дисперсия

s2:

Надо формулу s2 = ∑ (х-х)

s2 =90737.02 /30 –52,152=

305,56

Среднеквадратическое

отклонение:

s = Ös2 = Ö305,56= 17,48

Коэффициент вариации:

Коэффициент вариации:

=

(17,48/52,15)*100% = 33,51

Показатель вариации служит индикатором однородности совокупности, при

выполнимости неравенства V£33% совокупность является

количественно однородной по данному признаку, в нашем случае коэффициент

вариации соответствует величине равной 33,51%, следовательно, имеется

незначительная колеблемость признака.

Рассчитаем значение моды:

35,6+14,6*(11-5)

/ ((11-5)+(11-7)) =44,36

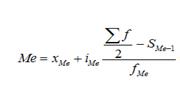

Медиана:

35,6+14,6*(11-5)

/ ((11-5)+(11-7)) =44,36

Медиана:

Me = 50.2+ 14.6*(0.5 *

30-11)/7 = 58.54

Задание № 2

|

№

п/п

|

Группы

по выручке

от продажи

|

№

организации

|

Выручка

от продажи

|

Чистая

прибыль

|

|

1

|

21-35.6

|

18

|

21.0

|

4.0

|

|

26

|

23.0

|

3.0

|

|

7

|

27.0

|

5.0

|

|

16

|

29.0

|

2.0

|

|

22

|

35.0

|

6.0

|

|

Всего

|

5

|

135.0

|

20.0

|

|

2

|

35.6-50.2

Всего

|

1

|

36.0

|

8.0

|

|

19

|

38.0

|

7.0

|

|

8

|

39.0

|

9.0

|

|

28

|

41.0

|

7.0

|

|

15

|

42.0

|

8.0

|

|

3

|

43.0

|

9.0

|

|

25

|

44.0

|

10.0

|

|

14

|

46.0

|

9.0

|

|

17

|

47.0

|

11.0

|

|

9

|

48.0

|

10.0

|

|

30

|

49.0

|

11.0

|

|

11

|

473.0

|

99.0

|

|

3

|

50.2-64.8

Всего

|

11

|

52.0

|

14.0

|

|

24

|

57.0

|

13.0

|

|

4

|

58.0

|

15.0

|

|

20

|

60.0

|

14.0

|

|

10

|

61.0

|

16.0

|

|

2

|

63.0

|

15.0

|

|

27

|

64.0

|

16.0

|

|

7

|

415.0

|

103.0

|

|

4

|

64.8-79.4

|

21

|

65.0

|

17.0

|

|

12

|

67.0

|

20.0

|

|

5

|

70.0

|

18.0

|

|

29

|

75.0

|

21.0

|

|

Всего

|

4

|

277.0

|

76.0

|

|

5

|

79.4-94

|

23

|

80.0

|

25.0

|

|

6

|

86.0

|

25.0

|

|

13

|

94.0

|

27.0

|

|

Всего

|

3

|

260.0

|

77.0

|

Таблица 5

Аналитическая таблица

|

Группы предприятий

по выручке от продажи

|

Число предприятий

|

Выручка от продажи продукции

|

Чистая прибыль

|

|

Сумма

|

В среднем

на одном предприятии

|

Сумма

|

В среднем

на одном предприятии

|

|

21-35,6

|

5

|

135

|

27,00

|

20

|

4,00

|

|

35,6-50,2

|

11

|

473

|

43,00

|

99

|

9,00

|

|

50,2-64,8

|

7

|

415

|

59,28

|

103

|

14,71

|

|

64,8-79,4

|

4

|

277

|

69,25

|

76

|

19

|

|

79,4-94

|

3

|

260

|

86,67

|

77

|

25,67

|

|

Итого

|

30

|

1560

|

285,2

|

375

|

72,38

|

Таблица 6

С увеличением выручки от продажи продукции чистая

прибыль возрастает.

Распределение

предприятий по выручке от продажи продукции и чистой прибыли.

h 2 = (27-2)/5 = 5

|

Чистая

прибыль

|

Выручка от продажи продукции

|

|

21-35,6

|

35,6-50,2

|

50,2-64,8

|

64,8-79,4

|

79,4-94

|

|

2-7

|

5

|

|

|

|

|

|

7-12

|

|

11

|

|

|

|

|

12-17

|

|

|

7

|

|

|

|

17-22

|

|

|

|

4

|

|

|

22-27

|

|

|

|

|

3

|

Таблица 7

Характер

концентрации частот по диагонали корреляционной таблицы свидетельствует о

наличии прямой корреляционной связи между изучаемыми признаками.

Определение

тесноты корреляционной связи между потерями рабочего времени и выпуском

продукции.

|

Чистая прибыль,

млн. руб.

|

|

|

|

|

|

|

|

|

2.0

|

4.0

|

|

|

3.0

|

9.0

|

|

|

4.0

|

16.0

|

|

|

5.0

|

25.0

|

|

|

6.0

|

36.0

|

|

|

7.0

|

49.0

|

|

|

7.0

|

49.0

|

|

|

8.0

|

64.0

|

|

|

8.0

|

64.0

|

|

|

9.0

|

81.0

|

|

|

9.0

|

81.0

|

|

|

9.0

|

81.0

|

|

|

10.0

|

100.0

|

|

|

10.0

|

100.0

|

|

|

11.0

|

121.0

|

|

|

11.0

|

121.0

|

|

|

13.0

|

169.0

|

|

|

14.0

|

196.0

|

|

|

14.0

|

196.0

|

|

|

15.0

|

225.0

|

|

|

15.0

|

225.0

|

|

|

16.0

|

256.0

|

|

|

16.0

|

256.0

|

|

|

17.0

|

289.0

|

|

|

18.0

|

324.0

|

|

|

20.0

|

400.0

|

|

|

21.0

|

441.0

|

|

|

25.0

|

625.0

|

|

|

25.0

|

625.0

|

|

|

27.0

|

729.0

|

|

|

375

|

5975

5975

|

|

|

12,5

|

198,6

|

|

Таблица

8

Вычислим

межгрупповую дисперсию

|

Выручка от

продажи продукции, x

|

Число

предприятий, n

|

Чистая

прибыль

|

|

|

|

всего

|

В среднем на

1 предприятии

|

|

21-35,6

|

5

|

20

|

4,00

|

72,25

|

361,25

|

|

35,6-50,2

|

11

|

99

|

9,00

|

12,25

|

134,75

|

|

50,2-64,8

|

7

|

103

|

14,71

|

4,88

|

34,16

|

|

64,8-79,4

|

4

|

76

|

19

|

42,25

|

169

|

|

79,4-94

|

3

|

77

|

25,67

|

173,45

|

520,35

|

|

Итого

|

30

|

375

|

72,38

|

|

1219,51

|

198,6-(12,5)^2=42,35

1219,51/30

= 40,65

Межгрупповая дисперсия

характеризует вариацию результативного признака под влиянием факторного,

положенного в основу группировки.

Тогда

Тогда

40,65/42,35

= 0,96 .

Коэффициент детерминации говорит, что

вариация выпуска продукции на 96 % зависит от вариации выручки от продажи

продукции.

Эмпирическое корреляционное отношение:

0,98

0,98

Т.к. 0,98 близко к 1, то это говорит о

наличии тесной связи между признаками.

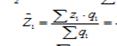

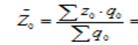

Задание № 3

По результатам выполнения задания 1 с

вероятностью 0,954 определите (выборка 20% -ная бесповторная):

1)

ошибку выборки среднего выпуска продукции и границы,

в которых будет находиться средний выпуск продукции в генеральной совокупности;

2)

ошибку

выборки доли предприятий с выручкой от продажи 66 млн.руб. и более и границы, в

которых будет находиться генеральная доля.

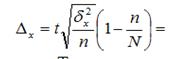

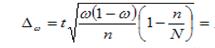

1. Средняя ошибка выборки в случае

бесповторного отбора для средней вычисляется по формуле:

где,

где,

– средняя ошибка

выборочной средней;

– средняя ошибка

выборочной средней;

– дисперсия выборочной совокупности;

– дисперсия выборочной совокупности;

Тогда предельная ошибка для средней

будет равна:

Так как по условию ошибку надо

гарантировать с вероятностью 0,954 то коэффициент доверия t=2. Из расчетов задачи 1 дисперсия равна 42,35

4,34 (млн.руб.)

4,34 (млн.руб.)

Тогда границы, в которых будет

находиться среднесписочная численность рабочих:

;

;

52,15-4,34≤х≤52,15+4,34

47,81≤х≤56,49

2. Выборочная доля предприятий с

выручкой от продажи продукции 66 млн.руб. и более и границы

Найдем предельную ошибку для доли:

0,07

0,07

Тогда границы, в которых будет

находиться генеральная доля предприятий

с выручкой от продажи продукции 66

млн.руб. и более ,равна:

;

;

0,3-0,07≤р≤0,3+0,07

0,23≤р≤0,37

Задание № 4

Имеются следующие данные о

выпуске по организации:

|

Вид

продукции

|

Затраты

на производство и реализацию продукции

|

Прибыль

от реализации продукции

|

|

Базисный

период

|

Отчётный

период

|

Базисный

период

|

Отчётный

период

|

|

А

|

12,0

|

15,6

|

3,4

|

5,0

|

|

Б

|

5,0

|

3,8

|

1,2

|

0,84

|

Определите:

1. Уровни и динамику рентабельности по

каждому виду продукции.

Результаты подсчетов представьте в

таблице.

2. По двум видам продукции вместе:

- индексы средней рентабельности

переменного, постоянного состава, структурных сдвигов;

- абсолютное изменение средней

рентабельности продукции в результате влияния отдельных факторов.

Сделайте выводы.

1.

Уровень и динамика

рентабельности по каждому виду продукции

|

Организаций

|

Базисный

период

|

Отчётный

период

|

|

А

|

12*3,4=40,8

|

15,6*5=78

|

|

Б

|

5*1,2=6

|

3,8*0,84=3,192

|

|

Вместе

|

40,8+6=46,8

|

78+3,192=81,192

|

Таблица 9

2.

Абсолютное изменение затрат в целом:

А. ∆zq =78-40,8=37,2

Б. ∆ zq =3,192-6= - 2,8

За счёт изменения прибыли от реализации продукции:

А. ∆ zq = z1 q0 - z0 q0=5*12-40,8=19,2

Б. ∆ zq = z1 q0 - z0 q0=5*0,84-6=-1,8

За счёт изменения затрат на производство и реализацию продукции :

А. ∆ zq = z 1 q1 – z 1 q0=78-5*12=18

Б. ∆ zq = z 1 q1 – z 1 q0=3,192-6=-2,8

Абсолютное изменение прибыли от

реализации продукции вследствие изменения

затрат на производство и реализацию продукции.

оба фактора вместе

А. ∆ zq = 5-3,4=1,6

Б. ∆ zq = 0,84-1,2=-0,36

Производства продукции

А. ∆ zq =78/15,6-78/12=-1,5

Б. ∆ zq

=3,192/3,8-3,192/5=0,2

Затрат :

А. ∆ zq

=78/12-40,8/12=3,1

Б. ∆ zq

=3.192/5-6/5=-0.56

Индекс затрат на производство продукции

6.12

6.12

2.75

2.75

∆ zq = 6.12-2.75=3.37

Iz=2.25

Индекс

физического объёма продукции :

127.992

127.992

57.6

57.6

∆ zq

=127.992-57.6=70.392

Ip=1270.992/57.6= 2.22

Индеек

структурных сдвигов:

2.25/2.22= 1.01

2.25/2.22= 1.01

Вывод: за счёт изменения прибыли от реализации продукции на 19,2

млн.руб по 1-ой организации, на -1,8 млн. руб. по 2-ой организации и за счёт

затрат на производство и реализацию продукции на 18 тыс.ед. по 1-ой организации, и на 1,8

тыс.ед. по 2-ой организации.

3.Аналитическая часть на тему:

«Статистические методы изучения финансовых результатов деятельности

предприятия»

3.1 Постановка задачи

Обобщенную оценку эффективности деятельности

хозяйствующих субъектов дают достигнутые ими финансовые результаты.

Одним

из направлений финансовых результатов деятельности предприятия является анализ прибыли,

полученной за несколько периодов, то есть ее динамики. Статистическая

отчетность представляет собой систему экономических показателей деятельности

предприятия. Она составляется на основе статистической обработки учетных данных

за определенные периоды времени и содержит необходимым образом сгруппированные

данные расчетно-кассовых, валютных и других операциях предприятия.

По данным

бухгалтерских отчетов предприятия ЗАО «Пищекомбинат» за несколько лет (5 лет), представленным в таблице

10, проведем анализ динамики прибыли предприятия, для чего рассчитаем следующие

показатели:

-

абсолютный

прирост;

-

темп

роста;

-

темп

прироста;

-

абсолютное

значение 1% прироста;

-

средние

за период уровень ряда, абсолютный прирост, темпы роста и прироста.

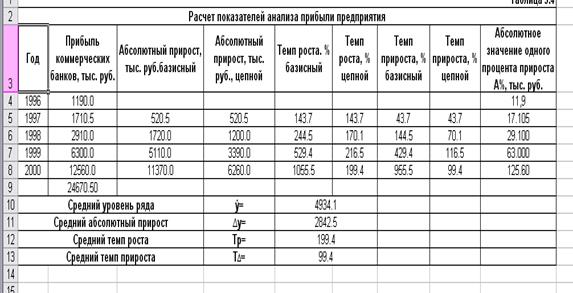

Таблица 10 «Прибыль предприятия »,

тыс. руб.

|

год

|

Прибыль, тыс.руб.

|

|

1996

|

1190.0

|

|

1997

|

1710.5

|

|

1998

|

2910.0

|

|

1999

|

6300.0

|

|

2000

|

12560.0

|

3.2 Методика решения задачи

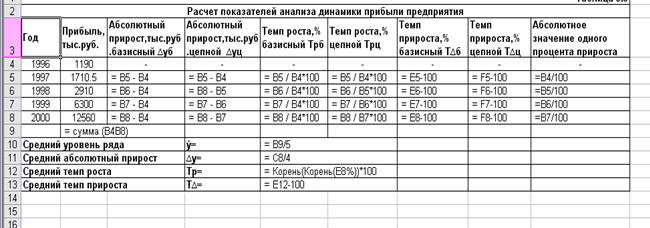

Расчет показателей анализа ряда динамики осуществим по формулам,

представленным в таблице 11.

Таблица 11 «Формулы

расчета показателей»

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный прирост

|

∆yб = yi – y1 (1)

|

∆yц = yi – yi-1 (2)

|

∆y = yn – y1

n-1 (3)

|

|

Темп роста

|

Tpб = yi×100

y1 (4)

|

Tpц = yi×100

y1-1 (5)

|

Tp=n1√yn×100

y1

(6)

|

|

Темп прироста

|

T∆б =Трб-100

(7)

|

T∆ц=Трц–100

(8)

|

T∆ = Тр – 100

(9)

|

Средний уровень в

интервальном ряду динамики вычисляется по формуле:

y = ∑yi

n (10)

Для определения абсолютной величины, стоящей

за каждым процентом прироста валового внутреннего продукта, рассчитывают

показатель абсолютного значения 1% прироста (А%). Один из способов его расчета

– расчет по формуле:

A% = yi-1

100

(11)

Числовые обозначения:

y1 –уровень первого периода;

yi – уровень сравниваемого периода; y1-1 – уровень предыдущего

периода; yn – уровень последнего периода; n – число уровней ряда динамики.

3.3 Технология

выполнения компьютерных расчетов

Расчеты показателей

анализа динамики прибыли предприятия выполнены

с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на

рабочем листе Excel исходных данных и расчетных формул (1) – (11) (в формате Excel) представлено в таблице 10.

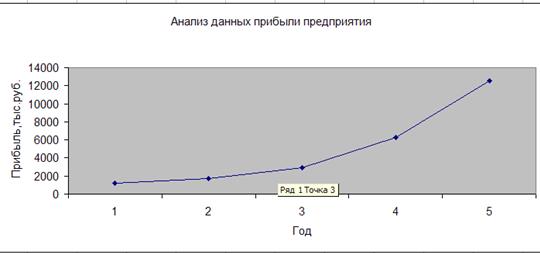

На рисунке 3

представлено графическое изображение динамики прибыли предприятия ЗАО

«Пищекомбинат» за 5 лет.

Рис.3

Рис. 4

Рис.5

3.4 Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют

сделать следующие выводы.

Сумма прибыли

предприятия ЗАО "Пищекомбинат"

за 5 лет выросла на 955.5, что в

абсолютном выражении составляет 11370 тыс.руб.

Наблюдается положительная динамика в течение

всего периода. Она носит не скачкообразный, а планомерный характер. Об этом

говорят цепные абсолютные приросты (от года к году они увеличивались на 520.5;

1200; 3390; 6260 тыс.руб., что свидетельствует об абсолютном ускорении

изменения) и цепные темпы роста и прироста. Это же подтверждает и графическое

изображение динамики прибыли предприятия

ЗАО "Пищекомбинат" ) за 5 лет (см. рис. 5).

В течение анализируемого пятилетнего периода

средняя прибыль предприятия составила 4934.1 тыс. руб., в среднем за год она

увеличивалась на 2842.5 тыс.руб.(∆y=2842.5) или на 99.4 (Тр=199.4).

Ускоренный рост прибыли предприятия ЗАО "Пищекомбинат"

можно увидеть и по увеличивающемуся абсолютному значению 1% прироста.

Для более глубокого

анализа динамики прибыли предприятия необходимо изучить изменения составляющих

ее элементов и направления этих изменений за рассматриваемый период, выявить

влияние отдельных факторов.

Заключение

В теоретической части

курсовой работы была рассмотрена тема: «Статистическое изучение финансовых

результатов деятельности предприятия (на примере прибыли и рентабельности)».

Балансовая

прибыль включает в себя прибыль от обычных видов деятельности, финансовые

результаты от операционных и внереализационных операций и чрезвычайных

обстоятельств. Налогооблагаемая

прибыль представляет собой разность между прибылью от обычной деятельности и

суммой льгот по налогу на прибыль.

Чистая

прибыль - это та часть прибыли, которая остается в распоряжении предприятия

после уплаты налога на прибыль.

Показатели рентабельности более

полно, чем прибыль, характеризуют окончательные результаты хозяйствования,

потому что их величина показывает соотношение эффекта с наличными или

использованными ресурсами. Их применяют для оценки деятельности предприятия и

как инструмент инвестиционной политике и ценообразовании.

В расчетной части были

рассмотрены следующие задачи: исследование структуры совокупности предприятий

по признаку выручка от продажи продукции; выявление наличия корреляционной

связи между признаками выручка от продажи продукции и чистой прибыли,

установление направления связи и измерение ее тесноты; применение выборочного

метода в финансово-экономических задачах.

По результатам выполнения задания №3

можно утверждать, что с вероятностью 0,954 средняя выручка от продажи продукции

4,34 млн.руб, с границами 47,81 и 56,49 млн.руб.

В аналитической части показано

применение на практике изученных методов для анализа динамики финансовой

деятельности предприятия. Расчеты выполнялись в

MS Excel.

СПИСОК ЛИТЕРАТУРЫ:

1. Адамов В.Е. Факторный индексный

анализ М.: Статистика, 1997–197 с.

2. Ваневич Р.П., Давыдова Г.А. Экономика торгового

предприятия. Учебное пособие. –Мн.: Высшая шк., 1996-367 с.

3. Елисеева И.И., Юзбашев М.М. Общая

теория статистики: Учебник/Под ред. гл.-кодр. РАИ И.И. Елисеевой. –М.: Финансы

и статистика, 1996-368 с.: ил.

4. Кокрэн У. Методы выборочного исследования.

–М.: Статистика, 1975-440с.

5. Общая теория статистики:

Статистическая методология в изучение коммерческой деятельности: Учебник/ А.И.

Харламов, О.Э. Башина, В.Т. Бабарин и д,р. Под ред. А.А. Спирина, О.Э. Башина.

–М.: Финансы и статистика, 1994-296с.: ил.

6. Статистика: Курс лекций/Харченко

П.П., Долженкова В.Г., Ионин В.Г. и д.р.; Под ред. к.э.н. В.Г. Ионина.

–Новосибирск: Изд-во НГАЭ и У., 1995г.-310с.

7. Экономическая статистика: Учебник/

Под ред. Ю.Н. Иванова. –М.: Инфра-М, 1998-480с.