Содержание

Введение. 3

Глава

1. Сущность ценообразования в сфере коммерции. 5

1.1.

Задачи и механизмы разработки ценовой политики. 5

1.2.

Классификация методов ценообразования в коммерции. 9

Глава

2. Анализ деятельности предприятия ООО «ПластСервис». 24

2.1

Общая характеристика предприятия ООО «ПластСервис». 24

2.2 Анализ финансово-хозяйственной

деятельности предприятия ООО «ПластСервис» 30

2.3

Политика ценообразования предприятия ООО «ПластСервис». 42

Заключение. 53

Введение

Перед всеми фирмами, организациями

встает задача назначения цены на свои товары или услуги. Цена была и остается

важнейшим критерием принятия потребительских решений. Для того, чтобы продать

свой товар или услугу на рынке, производитель должен назначить на них цены,

которые были бы приемлемы покупателям, иначе их невозможно будет удачно продать

на рынке. Поэтому фабрика или организация должна выбрать правильную ценовую

политику. Цена сохраняет свои позиции как традиционный элемент конкурентной политики,

оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Особенно актуальной эта проблема становится в условиях

рыночной экономике, это предполагает объективное и всестороннее участие в

регулировании воспроизводственного процесса всех стоимостных экономических

категорий, в первую очередь, цены. Ни для кого не секрет, что в условиях

рыночной экономики коммерческий успех любого предприятия во многом зависит от

правильно выбранной стратегии и тактики ценообразования на товары и услуги. Сложность

ценообразования состоит в том, что цена – категория конъюнктурная. На ее

уровень оказывает существенное влияние комплекс политических, экономических,

психологических и социальных факторов. Сегодня цена может определяться фактором

затрат, а завтра ее уровень может зависеть от психологии поведения покупателей.

Вместе с тем, ценовая политика многих фирм, особенно в

России, нередко оказывается недостаточно квалифицированной. Наиболее часто

встречаются следующие ошибки: ценообразование чрезмерно ориентировано на

издержки; цены слабо приспособлены к изменению рыночной ситуации; цены недостаточно

структурируются по различным вариантам товара и сегментам рынка и другие. В

ряде случаев эти ошибки ведут к существенным убыткам, а иногда и к банкротству

предприятий. Данные недостатки вызваны во многом наследием плановой экономики,

когда цены определялись директивно или только на основе издержек.

Цены являются активным инструментом

формирования структуры производства, оказывают решающее воздействие на движение

общественного продукта, способствуют повышению эффективности производства,

влияют на распределение и использование рабочей силы, предопределяют жизненный

уровень населения.

Рыночная экономика основывается на самостоятельных,

экономически обоснованных товаропроизводителях, а для них цены - решающий

фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует

условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика

формирования цен, экономически выверенные методы ценообразования составляют

основу успешной деятельности любого коммерческого предприятия, независимо от

форм собственности.

Цель работы – раскрыть сущность вопроса, связанного с

ценообразованием в сфере коммерции: особенности и методика расчета цены.

Задачи работы:

-

Определить задачи и механизмы разработки ценовой

политики

-

Рассмотреть классификацию методов ценообразования в

коммерции

-

Проанализировать финансово-хозяйственную деятельность

предприятия ООО «ПластСервис»

-

Рассмотреть политику ценообразования предприятия ООО «ПластСервис».

Объект исследования – ООО «ПластСервис».

Глава 1. Сущность

ценообразования в сфере коммерции

1.1. Задачи и механизмы разработки ценовой политики

Ценовая

политика является не только одной из главных составляющих системы

управления предприятием, но и важнейшим механизмом укрепления его финансового

состояния.[1]

В

условиях рыночной экономики ценовая политика предприятия приобрела особую

значимость, т.к. она позволяет решить многие проблемы выживания, дальнейшего

развития или может привести к банкротству предприятия.

Под

формированием ценовой политики предприятия понимается обоснование

системы дифференцированных цен на реализуемую продукцию и разработка

мероприятий по обеспечению оперативной их корректировки в зависимости от

изменения ситуации на товарном рынке и условий осуществления хозяйственной

деятельности.

Министерством экономики РФ в 1997 году (Приказ

№ 118 от 01.10.97г.) разработаны методические рекомендации по определению

ценовой политики предприятия, но они имеют рекомендательный характер, т.к.

предприятиям предоставлено право самостоятельно разрабатывать ценовую политику.

В

процессе формирования ценовой политики предприятия должны соблюдать

следующие основные принципы:

1.

Увязки ценовой политики предприятия с общей политикой

управления прибылью и приоритетными целями деятельности предприятия. Ценовая

политика рассматривается как важнейшая составная часть общей политики

управления предприятием.

2.

Обеспечение увязки ценовой политики предприятия с

конъюнктурой товарного рынка и особенностями избранной рыночной стратегии развития,

что позволяет учесть условия формирования уровня цен на товар и характер

требований к этой цене отдельных категорий покупателей.

3.

Гарантия комплексного подхода к установлению уровня цен

на товар в сочетании с уровнем послепродажного обслуживания покупателей. Для

технически сложных товаров (автомобили, видео-аудио техника, компьютеры и др.)

большое значение имеет обслуживание покупателей не только в момент продажи

(квалифицированная консультация и др.), но также и послепродажное обслуживание

покупателей. Уровень послепродажного обслуживания и его продолжительность с

одной стороны формируют степень покупательских предпочтений, а с другой стороны

требуют соответствующего возмещения дополнительных затрат предприятия. Поэтому

в процессе формирования ценовой политики оба эти параметра должны учитываться в

комплексе.

4.

Осуществление активной ценовой политики на рынке,

которая определяется такими факторами, как самостоятельность в решении вопросов

установления цен, дифференциация подходов к формированию уровней цен на

отдельные качественные разновидности товаров и т.п.

5.

Высокий динамизм политики цен обусловлен быстротой

реагирования ценовой политики на изменение внутренних условий и факторов

внешней среды, т.е. своевременностью пересмотра отдельных параметров цены в

увязке с динамикой товарного рынка, изменениями норм правового и налогового регулирования

в хозяйственной деятельности.

Ценовая

политика используется для достижения следующих целей:

- максимизация

рентабельности продаж;

- максимизация

рентабельности чистого собственного капитала предприятия;

- максимизация

рентабельности всех активов предприятия;

- стабилизации

цен, прибыльности и укрепления рыночной позиции.[2]

Активная ценовая политика может быть признана успешной в

том случае, если она позволяет:

- восстановить

или улучшить позицию предприятия на конкурентном рынке определенного вида

продукции;

- увеличить

чистую прибыль предприятия.

С

учетом изложенных принципов осуществляется процесс непосредственного формирования

ценовой политики на конкретном предприятии (см. рис. 1).[3]

Рис. 1.1. Содержание и последовательность

основных этапов формирования ценовой политики предприятия

Этап 1.

Выбор определяющих целей формирования ценовой политики обусловлен задачами

обеспечения стратегического развития хозяйственной деятельности предприятия.

Формирование ценовой политики на предприятиях осуществляется исходя из трех

принципиальных целевых ориентиров:

1)

ориентира на покупателя такая ценовая установка призвана обеспечить развитие

хозяйственной деятельности и реализацию товара, в максимальной степени

учитывающих возможности данного сегмента товарного рынка и предстоящих

изменений его конъюнктуры;

2)

ориентира на текущие затраты. Под текущими затратами понимается сложившийся

уровень издержек предприятия в процессе осуществления хозяйственной

деятельности;

3)

ориентира на прибыль такая ценовая установка призвана обеспечить формирование

заранее обусловленного размера прибыли, достаточного для реализации

поставленных целей.

Этап 2.

Оценка сложившегося уровня цен на продукцию. Целью такой оценки является

определение минимального уровня цены, ниже которого она не может быть

установлена. В процессе оценки уровня цен на продукцию анализируется: средний

уровень цен на отдельные виды продукции и ее динамика; сложившаяся

дифференциация уровня цен в размере конкретных наименований продукции в

сопоставлении с ценообразующими факторами; возможности снижения уровня затрат.

Этап 3.

Оценка потенциала и особенностей товарного рынка. Основной целью осуществления

такой оценки является изучение возможностей дифференциации уровня цен с учетом

покупательских предпочтений отдельных категорий обслуживаемых потребителей, при

этом анализируется:

-

возможности дифференциации цен на отдельные виды продукции в

рамках сложившегося «конкурентного поля» на данном сегменте товарного рынка;

-

возможности дифференциации уровня цен на отдельные виды продукции

в разрезе отдельных категорий потребителей;

-

возможности расширения объема сбыта отдельных видов продукции

за счет снижения уровня цены. Эта чувствительность реагирования измеряется

коэффициентом эластичности.

Результаты оценки потенциала

и особенностей товарного рынка позволяют выявить верхний предел формирования уровня

цены на товар.

Этап 4.

Дифференциация целей ценовой политики в разрезе конкретных видов продукции с

учетом возможностей рынка и уровня операционных издержек. Результаты

дифференциации позволяют сгруппировать все виды производимой и реализуемой

продукции по различным целевым ориентирам осуществления ценовой политики.

Этап 5.

Выбор модели расчета уровня цен на отдельные виды продукции. Этот выбор

определяется конкретным целевым ориентиром, выбранным для осуществления ценовой

политики по данному виду продукции.

Этап 6.

Формирование конкретного уровня цен на отдельные виды товара. Основное внимание

необходимо уделять расчету калькуляционных затрат по различным товарным

группам.

Этап 7. Формирование

механизма своевременной корректировки уровня цен. Этот механизм должен быть

разработан на предприятии заранее, в процессе формирования ценовой политики, с

учетом меняющейся конъюнктуры, инфляции и других причин.[4]

1.2. Классификация методов ценообразования в коммерции

Цену можно

определить различными способами, каждый из которых по-разному влияет на уровень

цены. Поэтому фирма стремится выбрать такой метод, который позволяет более

правильно определить цену на конкретный товар или услугу.

Выделяют следующие методы:

Затратные методы

Метод «издержки +

прибыль»

Метод «целевой

прибыли»

Рыночные методы

Ценообразование, ориентированное на спрос:

Метод

«воспринимаемой ценности товара»

Метод определения

цены на основе спроса

Ценообразование, ориентированное на конкуренцию:

Метод

среднерыночных цен

Метод «гонки за

лидером»

Тендерный метод

Параметрические методы

Метод удельных

показателей

Метод

регрессионного анализа

Балловый метод[5]

1. Затратные методы

Метод

установления цены товара на основе издержек производства широко используется в

предпринимательской практике и отражает традиционную ориентацию на производство

и в меньшей степени - на рыночный спрос. Встречаются две разновидности этого

метода:

-

с

использованием полных издержек производства;

-

с

использованием предельных издержек производства.

1. Метод полных

издержек. Расчет цены этим методом основан на разделении издержек производства

на постоянные и переменные. Сущность метода - к полной сумме затрат прибавляют

надбавку, соответствующую норме прибыли, принятую в данной отрасли или равную

желаемому доходу от оборота.

Этот метод

получил широкое распространение благодаря своим преимуществам:

во-первых,

создаются условия для покрытия всех затрат и получение нормальной прибыли;

во-вторых, фирма,

как правило, имеет полную информацию о собственных издержках и гораздо меньше о

спросе на свой товар на рынке, следовательно, при принятии ценового решения она

опирается на калькуляцию издержек;

в-третьих, в том

случае, если все предприятия отрасли 'используют в ценообразовании этот метод,

то цены предприятий на продукцию отрасли примерно одинаковы, а ценовая

конкуренция сведена к минимуму;

в-четвертых,

большинство участников рынка сходятся во мнении, что при этом методе

соблюдаются интересы производителей и потребителей, а следовательно, метод

полных издержек является наиболее обоснованным и справедливым.

Модель

определения цены этим методом имеет вид:

Р= С х (1 + Rс),

где Р - цена

изделия;

С - издержки

производства;

Rс - рентабельность продукции к затратам, %.

Предположим,

общая сумма затрат на производство единицы продукции составляет 600 руб., фирма

определила свои потребности в массе прибыли (надбавку) на уровне 20%, то цена

составит: Ц = 600 х (1+0,20) = 720.

На практике при

выборе уровня рентабельности предприятие использует:

-

единую

ставку, рассчитанную по отношению к общей сумме затрат на производство

продукции;

-

единую

ставку, рассчитанную по отношению к переменным затратам (чаще к сумме

заработной платы и стоимости материалов, необходимых для производства

продукции). Недостатки этого метода:

-

не

принимается в расчет эластичность спроса на товар;

-

снижаются

ощущения конкурентной борьбы и, следовательно, утрачиваются стимулы к

минимизации затрат.

2. Метод

предельных издержек.

Сущность метода

заключается в том, что к переменным затратам на единицу данного изделия

прибавляется сумма, покрывающая затраты и обеспечивающая достаточную норму

прибыли:

Р = МС + MCxR/100

где Р - цена изделия;

МС - предельные

издержки производства;

R - рентабельность продукции, %.

Преимущество

метода состоит в том, что обеспечиваются полное возмещение постоянных затрат и

максимизация прибыли. Его использование на практике связано с делением затрат

(на постоянные и переменные) и необходимостью их расчета в связи с переходом на

международную систему финансовой отчетности на предприятиях.

При выборе уровня

рентабельности кроме уже приведенных выше ставок используют норму прибыли на

вложенный капитал.

Метод целевой

прибыли также базируется на издержках производства продукции, а также на

получении запланированного дохода на капитал. Так, американская компания General Motors широко использует этот метод в своей ценовой практике, он обеспечивает

доход на капитал в размере 15 – 20%.

Метод основан на

том, что к суммарным затратам на единицу продукции добавляется процент на

вложенный капитал. При применении этого метода рентабельность продукции

рассчитывается по следующей формуле:

|

Рентабельность продукции

|

на вложенный капитал х итог актива

баланса + сумма постоянных затрат

|

|

количество единиц реализуемой

продукции х переменные затраты на единицу продукции

|

Основные

преимущества этого метода заключаются в возможности учета платности финансовых

ресурсов, необходимых для производства и реализации продукции. Однако в период

инфляции ставки процентов за кредит имеют высокую степень неопределенности, что

в значительной степени усложняет использование этого метода.

Метод целевой

прибыли предназначен для предприятий с большим ассортиментом выпускаемой

продукции, часть из которой является новой для рынка.

2. Рыночные методы ценообразования

Метод воспринимаемой ценности

В экономике

ценность - общая экономия или удовлетворение, получаемое покупателем в

результате потребления (использования) приобретенного им блага, т.е. та польза,

которую это благо ему приносит.

В маркетинге воспринимаемая ценность - оценка

желанности блага, которая в денежном выражении - превышает ценность этого

блага. В основе измерения лежат соотношения полезности и цены для благ, которые

являются реально доступными покупателям альтернативами.

Метод

воспринимаемой ценности базируется на анализе качественных и количественных

характеристик товара, либо величине экономического эффекта, получаемого

потребителем за время использования товара (в первую очередь, средств

производства).

Определение цены на основе спроса

Метод применяется

для товаров массового спроса, имеющих высокую эластичность спроса по цене.

Находит наибольшее практическое применение при определении цен на новый товар,

у которого нет (или очень мало, как в случае олигополии) товаров-конкурентов.

Процедура расчета цены: определение функции спроса (прогноз

зависимости объем спроса - цена) определение функции издержек по производству и

реализации (прогноз зависимости объем спроса - издержки)

определение функции выручки от цены (прогноз зависимости цена - объем выручки)

определение функции прибыли от цены определение функции рентабельности (от

цены)

В зависимости от

целей ценовой политики (максимизации оборота - доли на рынке, максимизации

прибыли, максимизации рентабельности) на основе функций определяются возможные

альтернативы цен.

Метод среднерыночных цен

Предполагает

продажу товаров по рассчитанной на основе конкурентных данных т.н.

среднерыночной цене.

Алгоритм метода

– сбор информации

о ценах и характеристиках товаров-конкурентов составление конкурентного листа;

– сопоставление

цен по коммерческим параметрам - по комплектности, валюте, времени, условиям

кредитования и поставки (размеру, базисным условиям поставки);

– определение

функциональной зависимости цены от технико-экономических параметров

– калькуляция

среднерыночной цены для данного товара

Метод "гонки за

лидером"

Метод гонки за лидером предполагает установление цены на

основе цены ведущего конкурента с учетом конкурентной ситуации на рынке,

дифференциации товара и его качества. Предприятие по сути отказывается от

активной ценовой политики, ориентируясь на ведущую цену.

По своей природе

коммерческое ценообразование - игра - т.е. деятельность, успех в которой

зависит не только от индивидуальных усилий, но и от действий остальных

заинтересованных лиц. И в большинстве случаев это игра с отрицательной суммой

выигрыша (вид деятельности, при которой соревнование влечет за собой

необходимость всех участников нести затраты, но даже победитель может получить

выигрыш меньший, чем его затраты).

Ценовая

конкуренция может превратиться в игру с положительной суммой (когда в

результате игры пользу получают все участники) при достаточно редко

встречающихся условиях: если спрос на данный товар высоко эластичен и снижение

цен порождает резкое его увеличение если увеличение спроса ведет к такому росту

продаж, что обеспечивающее его увеличение производства порождает эффект

масштаба в размерах, позволяющих компенсировать первоначальное снижение

прибыльности из-за снижения цены

Логика игры с

отрицательной суммой выигрыша подсказывает фирмам избегать ценовой конкуренции.

Тендерный метод

Тендерный метод - метод установления цен на основе

открытых торгов. Используется в отраслях, когда несколько компаний ведут

серьезную конкуренцию за получение определенного контракта. При определении

тендера исходят прежде всего из цен, которые могут назначить конкуренты, и цена

определяется на более низком по сравнению с ними уровне.

Процедура

реализации метода следующая: расчет издержек, которые фирма понесет при

выполнении контракта анализ тактики торгов потенциальных конкурентов

определение вероятности того, что цена фирмы окажется ниже цены конкурентов

определение цены, обеспечивающей фирме минимальную и максимальную ожидаемую

прибыль принятие решения по установлению цены.[6]

3.Параметрические методы определения цен

Фирма часто

участвует в проектировании и освоении производства такой продукции, которая не

заменяет ранее освоенную, а дополняет или расширяет уже существующий

параметрический ряд изделий. Параметрический

ряд - совокупность конструктивно и/или технологически однородных товаров

(машин, предназначенных для выполнения одних и тех же функций и отличающихся

друг от друга значениями основных технико-экономических параметров).

К наиболее часто применяемым в ценообразовании как

иностранных фирм, так и отечественных предприятий относятся следующие методы:

-

сравнение удельных показателей товара;

-

метод регрессивного анализа;

-

агрегатный метод сравнения и формирования цены;

-

балльный способ сопоставления цен;

-

методы экспертной оценки потребительских достоинств и

предложения на этой основе уровня его цены.

Разумеется, что в практической работе могут использоваться и

другие методы нормативно-параметрического ценообразования, которые подчас получают

название в зависимости от специфики применяемого математического аппарата,

методов экспертной оценки, изучения потребительского рынка и т.д.

Метод удельных показателей используется для сравнения

потребительской ценности замещаемых товаров, предельная полезность которых

может характеризоваться одним главным потребительским параметром. Частное от деления

цены на главный параметр каждого изделия данного параметрического ряда дает

удельные показатели, которые могут использоваться в текущей аналитической

работе по проверке и обоснованию ценностных отношений:

р1 р2 р3

--- = --- =

--- = ... = руд. параметр,

(1)

п1 п2

п3

где р1 , р2

,р3 , ... - цены соответственно товара 1, товара2, товара

3 и т.д. данного параметрического ряда;

п1, п2, п3, ... -

значение главного параметра товара 1, товара 2, товара 3 и т.д. в принятых единицах

измерения;

руд. параметр - цена

главного параметра данного параметрического ряда.

Метод удельных показателей относится к наиболее простым

методам параметрического анализа и обоснования цен. Однако он применим в

основном к рядам достаточно простых изделий, скажем к таким, у которых главным

показателем служат вес, площадь, ширина или длина, продолжительность службы,

содержание главного компонента и т.п.

Конечно, расчет по одному, пусть даже и главному параметру,

недостаточен для оценки рыночной ценности современных сложных видов продукции.

В таких случаях данный метод может использоваться в качестве грубой предварительной

оценки продукта, в частности, в начале проектирования достаточно сложных

изделий. Более узкие границы его применения в сложном машиностроении, пожалуй,

несколько расширяются в приборостроении, радиотехнике и электронике.

По-видимому, в большей мере он может быть применим в топливных, сырьевых

отраслях и в отраслях, производящих материалы.

Метод регрессивного анализа применяется для определения технико-экономических

параметров продукции, относящейся к данному параметрическому ряду, построения и

выравнивания ценностных соотношений. Этот метод используется для анализа и

обоснования уровня и соотношений цен продукции, характеризующейся наличием

одного или нескольких технико-экономических параметров, отражающих основные

потребительские свойства. Регрессивный анализ позволяет найти эмпирическую формулу

зависимости цены от технико-экономических параметров изделий. Цена выступает

как функция параметров:

р = f(x1,x2 ,...xn), (2)

где р -

значение цены в руб. за единицу изделия;

(x1,x2 ,...xn) - технико-экономические параметры изделий.

Метод регрессионного анализа - наиболее совершенный из используемых

нормативно-параметрических методов, эффективен при проведении расчетов на ЭВМ.

Применение его включает следующие основные этапы:

-

определение классификационных параметрических групп изделий;

-

отбор параметров, в наибольшей степени влияющих на цену изделия;

-

выбор и обоснование формы связи изменения цены при изменении

параметров;

-

построение системы нормальных уравнений и расчет

коэффициентов регрессии.

Для выбора модели корреляционной зависимости цены

изделия от значения его основного параметра строится корреляционное поле, где

на оси ординат откладываются значения -параметра в условных единицах (кг, кВт,

м и т.п.), а на оси абсцисс - соответствующее значение цены в денежных

единицах.

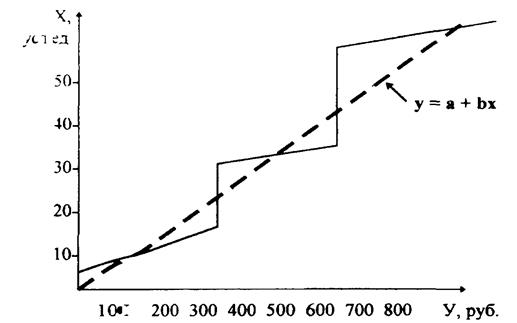

Соединив

точки пересечения отрезками, получим кривую зависимости цены изделия от его

параметра (см. рис. 1.1). Но характеру полученной кривой выбирают модель

корреляционной зависимости.

Рис.1.1. Поле линейной корреляционной зависимости

цены изделия от его основного технико-экономического параметра

В

случае, если полученная кривая (например ломаная на рис. 1.1.) близка по виду к

прямой, то говорят о линейной зависимости и цены от параметра Формула такой

зависимости (простейшая модель парной корреляционной зависимости) имеет

следующий вид:

y =

a +

bx

где

у - цена изделия, руб ,

х

- значение основного

параметра, усл. ед. ,

а,b - оценки неизвестных параметров

(определяют соответственно пересечение искомой прямой с осью ординат и тангенс

угла наклона к оси абсцисс)

Пунктиром на рис.1 проведена прямая

у = а + bх,

которой в наибольшей степени соответствует характер данной ломаной

Основной квалификационной группой изделий, цена которых

подлежит выравниванию, является параметрический ряд, внутри которого изделия

могут группироваться по исполнению, различному в зависимости от степени применения,

условий и требований эксплуатации и т.д. При формировании параметрических рядов

могут быть применены методы автоматической классификации, которые позволяют из

общей массы продукции выделять ее однородные группы. Отбор

технико-экономических параметров производится исходя из следующих основных

требований:

-

в состав отобранных параметров включаются параметры,

зафиксированные в стандартах и технических условиях; помимо технических параметров

(мощность, грузоподъемность, скорость и т.д.) используются показатели серийности

продукции, коэффициенты сложности, унификации и др.;

-

совокупность отобранных параметров должна достаточно полно

характеризовать конструктивные, технологические и эксплуатационные свойства изделий,

входящих в ряд и иметь достаточно тесную корреляционную связь с ценой;

-

параметры не должны быть взаимозависимы.

Для отбора технико-экономических параметров, существенно влияющих

на цену, вычисляется матрица коэффициентов парной корреляции. По величине

коэффициентов корреляции между параметрами можно судить о тесноте их связи. При

этом близкая к нулю корреляция показывает незначительное влияние параметра на

цену. Окончательный отбор технико-экономических параметров производится в

процессе пошагового регрессивного анализа с использованием ЭВМ и стандартных

программ.

В практике ценообразования используется следующий набор функций:

линейная

р = а0 + а1х1

+ ... + апхп , (3)

линейно-степенная

р = а0 + а1х1

+ ... + апхп + ап+1хп2 +

... + ап+пхп2 , (4)

В практической работе по ценообразованию в зависимости от

формы связи цен и технико-экономических параметров могут использоваться другие

уравнения регрессии. Вид функции связи между ценой и совокупностью технико-экономических

параметров может быть задан предварительно или выбран автоматически в процессе

обработки на ЭВМ. Теснота корреляционной связи между ценой и совокупностью

параметров оценивается по величине множественного коэффициента корреляции.

Близость этого коэффициента к единице говорит о тесной связи. По уравнению

регрессии получают выровненные (расчетные) значения цен изделий данного

параметрического ряда. Для оценки результатов выравнивания вычисляют

относительные величины отклонения расчетных значений цен от фактических:

В случае значительных отклонений расчетных значений от

фактических необходимо исследовать:

-

правильность формирования параметрического ряда, так как в

его составе могут оказаться изделия, по своим параметрам резко отличающиеся от

других изделий ряда. Их надо исключить;

-

правильность отбора технико-экономических параметров.

Возможна совокупность параметров, слабо коррелированная с ценой. В этом случае

необходимо продолжить поиск и отбор параметров.

Порядок и методика проведения регрессионного анализа,

нахождения неизвестных параметров уравнения и экономическая оценка полученных

результатов осуществляется в соответствии с требованиями математической статистики.

Агрегатный метод заключается в суммировании цен отдельных

конструктивных частей параметрического ряда продукции с добавлением стоимости

оригинальных узлов (деталей).

Этот метод применяется, когда новая продукция состоит из

разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий),

цены которых известны, а совокупная цена продукции исчисляется как сумма отдельных

конструктивных элементов или определяется путем суммирования (вычитания) цен

добавляемых или сменяемых элементов (узлов, комплектующих изделий).

Балльный метод состоит в том, что на основе экспертных оценок

значимости параметров изделий для потребителей каждому параметру присваивается

определенное число баллов, суммирование которых дает своего рода интегральную

оценку технико-экономического уровня изделия. Умножением суммы баллов по новому

виду продукции на стоимостную оценку одного балла определяется общая

ориентировочная оценка нового изделия.

Балльный метод применяется для сравнительной оценки

продукции, когда отсутствует или сильно ограничена информация о конъюнктуре

рынка, и сводится к выравниванию цен на изделие с различным уровнем одних и тех

же параметров в зависимости от суммы присвоенных баллов. При этом необходимо

иметь в виду, что изменение затрат при изменении технико-экономических и других

характеристик изделий не обязательно в той же пропорции, что и бальная оценка

продукции. При балльном методе каждое изделие параметрического ряда

сопоставляется с изделием-эталоном по показателям, зафиксированным в действующих

стандартах и технических условиях и имеющим наиболее важное значение для потребителя.

Количество показателей, оцениваемых баллами, должно быть

ограниченным и в то же время достаточно полно характеризовать потребительские

свойства изделий. Ограничение числа оцениваемых показателей связано с тем, что

при большом количестве показателей относительно меньший удельный вес занимает

каждый из них и в результате снижается значимость каждого конкретного показателя.

По каждому конкретному техническому показателю,

подвергающемуся оценке, устанавливаются его допустимые пределы. Они могут быть

заданы различными методами: по данным стандартов и технических условий, по

лучшим и худшим образцам, по оценке реально достижимого в ближайшей перспективе

и по минимально обязательному в настоящее время уровням. Соотношение пределов

определяется для конкретных параметрических групп изделий. Если все показатели

продукции, подвергающиеся балльной оценке, считаются равнозначными по удельному

весу, то комплексный уровень качества каждого изделия ряда определяется путем

простого сложения баллов, а цена - последующим умножением стоимости одного

балла на сумму баллов. Если отобранные для оценки параметры не равнозначны для

потребителя, то следует установить коэффициент весомости (значимости) отдельных

параметров. Оценки выставляются по каждому показателю качества, затем выводится

среднеарифметическое значение по каждому показателю, который умножается на

соответствующий коэффициент весомости. Полученные баллы суммируются. Средняя

оценка балла (стоимостной показатель) исчисляется как частное от деления цены

базового изделия-эталона на сумму его баллов.

Метод экспертной оценки потребительской ценности товара и

цены на него основан на результатах опроса или коллективного суждения экспертов

о возможной рыночной ценности товара, размерах спроса на него и выработке

предложений о цене товара. Существует довольно большое множество методов

экспертной оценки, которые получили интенсивное развитие главным образом в

связи с развитием прогнозирования экономических и общественных явлений и

процессов. Они могут быть с той или иной модификацией использоваться в

прогнозировании рынка и определении предприятием цены на товары с учетом

особенностей целевых рынков. Они подробно описываются в литературе по прогнозированию.

Методы экспертной оценки, как правило, требуют внимательной

подготовки и продуманной организации работы с экспертами, которая состоит в следующем:

-

четкая постановка цели и задач экспертной оценки, иногда разработка

карты экспертных выводов и оценок или анкеты с вопросами;

-

подбор экспертов, достаточно компетентных в области объектов

экспертной работы, не зависимых в своих выводах и свободных от тенденциозных подходов;

-

коллективное, групповое обсуждение или, наоборот, исключение

непосредственного общения между экспертами;

-

возможная поэтапность работы экспертов, когда на последующих

этапах участники экспертизы информируются о результатах и выводах предыдущего

этапа. Это позволяет приблизиться к более определенным выводам, разделяемым

большинством экспертной группы;

-

выбор наиболее подходящих методов обработки выводов и предложений

экспертов;

-

четкое формулирование итоговых выводов в результате

экспертной работы.

В практической работе руководство предприятия широко

пользуется совещаниями, которые в некотором отношении также носят характер

экспертных обсуждений, хотя подготовка таких совещаний не всегда является

продуманной. Использование выработанных наукой и практикой фирм методов экспертных

оценок позволит квалифицированнее решать сложные вопросы ценообразования.

Применение нормативно-параметрических методов ценообразования

не является исключительной новостью для специалистов в данной области. В условиях

централизованного планового ценообразования они широко использовались как для

разработки прейскурантов, так и для обоснования цен на новые виды продукции.

Между тем, рыночное ценообразование вносит в практику применения

нормативно-параметрических методов принципиально новые моменты: во-первых,

теперь это дело перемещается непосредственно на предприятия, в их объединения,

во-вторых, в плановой практике использовались главным образом производственные

характеристики, и прежде всего себестоимость изделий. В рыночном

ценообразовании в нормативно-параметрическом ценообразовании используются

рыночные цены и потребительские параметры. Эти методы служат важным

инструментом оценки позиции предприятия и его продукции на рынке в

сопоставлении с конкурентами (оценка конкурентоспособности товарной продукции

предприятия).

Применение параметрических методов для обоснования цен на изделие

предполагает наличие:

-

системы справочно-информационного обеспечения

(нормативно-технической документации, основных ценообразующих параметров);

-

унифицированных, машиноориентированных форм информации.[7]

Глава 2. Анализ деятельности предприятия ООО «ПластСервис»

2.1 Общая характеристика предприятия ООО «ПластСервис»

Исследование в настоящей курсовой работе

проводилось на базе предприятия ООО «ПластСервис»,

исполнительная дирекция которого находится по адресу: г. Хабаровск, ул. Советская 74. Лицензия № Д272697 от 6 февраля 2003 г.

Госстроя России.

Продукция, выпускаемая ООО «ПластСервис» включает в себя все виды

металлопластиковых ограждающих конструкций, изготавливаемых и монтируемых на

заказ.

Номенклатура продукции: оконные и дверные рамы, витражи, витрины, офисные

перегородки, зимние сады, теплые крыши, теплицы и т.п.

Разнообразие ассортимента дополняется также многовариантностью изготовления

этих изделий в зависимости от заказа конкретного потребителя:

-

по площади

(без ограничений);

-

по количеству

степеней открывания (1, 2 или 3);

-

по густоте

переплета (густой, мелкий);

-

по форме

контуров (прямые или фигурные);

-

по виду

стекла (простое, тонированное, бронированное и т.п.);

-

по другим

параметрам.

Оборудование и закупаемая вместе с ним технология является на настоящий

момент одной из самых прогрессивных на региональном рынке Хабаровского края.

Поставщик и производитель оборудования - фирма U-R-B-A-N, которая занимается крупномасштабными

разработками в этой области уже более 40 лет и сейчас является общепризнанным

мировым лидером на рынке технологий и оборудования для изготовления

металлопластиковых конструкций.

Продукция ООО «ПластСервис» изготавливается на основе профиля,

обеспечивающего качество готовых изделий по следующим позициям:

- морозоустойчивость;

- защита от ультрафиолетового излучения;

- неразрушение озонового слоя;

- экологичность (100%-ное отсутствие канцерогенных

свойств).

Условием успешной реализации деятельности является неразрывная связь

поставок из единого источника не только полного комплекта оборудования, но и

абсолютно всех комплектующих изделий и расходных материалов. Оборудование,

ориентированное только на строго определенные, очень высокие стандарты

исходного материала, гарантировано от использования некачественного сырья со

стороны, благодаря чему обеспечивается исключительное качество готовых изделий.

ООО «ПластСервис» - централизованная организация с линейной системой

управления.

Директор предприятия действует на принципах

единоначалия, представляет интересы предприятия.

Предприятие состоит из следующих отделов (рис. 2.1):

- отдел маркетинга

- отдел сбыта

- отдел закупок

- отдел рекламы и стимулирования сбыта

- бухгалтерия

- основной производственный цех

- отдел монтажа

- отдел доставки

- отдел гарантии.

Рис 2.1.

Организационная структура ООО «ЦОТ»

Таблица 2.1.

Основные функции отделов предприятия ООО «ПластСервис»

|

Отдел маркетинга

|

Исследование и

прогнозирование товарного рынка.

Разработка плана

маркетинга.

Проведение ценовой

и товарной политики.

|

|

Отдел сбыта

|

Установление коммерческих

взаимоотношений с клиентами.

Формирование портфеля

заказов.

Планирование сбыта.

Составление графиков

отгрузки продукции, отгрузка.

Работа по сбыту товаров в

собственной сети.

Планирование сбыта.

Заключение экспортных,

импортных сделок.

|

|

Отдел рекламы и

стимулирования сбыта

|

Продвижение товаров на рынок и реклама.

Стимулирование сбыта и реклама.

|

|

Отдел закупок

|

Исследование рынка

сырья и материалов.

Закупка.

|

|

Бухгалтерия

|

Бухгалтерский учет.

Финансовый анализ состояния предприятия

|

|

Цех

|

Осуществление основного производственного цикла

|

|

Отдел монтажа

|

Установка окон на объектах

|

|

Отдел доставки

|

Доставка продукции

|

|

Отдел гарантии

|

Осуществление гарантийного обслуживания.

Прием претензий.

|

Организация сбыта

продукции на предприятии базируется на маркетинговых исследованиях, которые

являются основой всех маркетинговых действий. Они составляют базу для

осуществления всех элементов деятельности предприятия в области управления

сбытом. Такими исследованиями в области сбыта являются:

-

Исследование потребностей и спроса на данный вид продукции;

-

Исследование ёмкости рынка;

-

Определение доли предприятия в общем, объёме продажи продукции

данного ассортимента;

-

Изучение продаж, каналов, сбыта;

-

Анализ рыночной ситуации;

В отделе маркетинга специалисты проводят исследования

по потребителям, т.е. кто будет покупать продукцию, по регионам. Составляются

прогнозы продаж.

Для реализации коммерческой деятельности по реализации

готовой продукции на предприятии ООО

«ПластСервис» создан

отдел сбыта.

Отдел сбыта включает следующие бюро: заказов,

плановое, договорное, экспортное. К производственным – склады с готовой

продукцией, участки комплектации, упаковки, экспедиции, отгрузки.

Поскольку предприятие не имеет крупных оборонных

заказов и по долгосрочным контрактам не работает, сбыт продукции осуществляется

в основном через собственную сбытовую сеть. Планирование сбыта в основном среднесрочное.

Продвижение готовой продукции до потребителя обеспечивается поиском

оптимального варианта всех элементов товародвижения с учётом требований покупателя.

Организационная структура отдела сбыта представлена на

рисунке 2.2.

Рис 2.2.

Централизованная структура отдела сбыта ООО «ЦОТ»

На предприятии ООО «ПластСервис» создан отдел рекламы и стимулирования сбыта, который

занимается тем, как лучше преподнести товар потребителю. Кстати, отдел

маркетинга и рекламы находятся напротив друг друга, работают совместно.

Реклама может создать осведомлённость о товаре и

понимание его особенностей, дать целеуказания на потенциальных потребителей,

узаконить товар и придать уверенность покупателям. ООО «ПластСервис», как и многие другие предприятия, использует основные

средства рекламы (представленные выше).

Стимулирование сбыта оказывается наиболее эффективным

при использовании его в сочетании с рекламой. Решение задач стимулирования

сбыта достигается с помощью множества разнообразных средств. При этом

разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере

стимулирования сбыта, и существующую конъюнктуру, и рентабельность каждого из

используемых средств. Ниже приведу описание основных средств стимулирования

сбыта, используемых на предприятии ООО

«ПластСервис».

Предприятие ООО

«ПластСервис» использует

такие средства как купоны, упаковки по льготной цене, профессиональные встречи

и специализированные выставки, иногда проводятся конкурсы, лотереи, игры.

На каждое мероприятие по стимулированию сбыта

разрабатывается отдельный план, составляются сметы.

ООО «ПластСервис» реализует свою продукцию на региональном рынке, емкость

которого позволяет осуществить интервенцию с целью закрепления на управляемом

сегменте рынка. Так, в 2004 г. объем продаж металлопластиковых ограждающих

конструкций в г. Хабаровске составил около 215.000 м. кв. продукции в год.

Выпуск продукции ООО «ПластСервис» за этот же период – 10000 м.кв. в год. Таким

образом, ООО «ПластСервис» претендует на долю местного рынка в размере около

5%. Насколько реально для ООО «ПластСервис» и в дальнейшем занимать эту

рыночную нишу и закрепиться на ней, и каковы резервы рыночного спроса на

металлопластиковые ограждающие конструкции?

Наблюдаемые в Хабаровском крае и в масштабах всего Дальневосточного региона

стабильные тенденции роста объемов высоко комфортного частного строительства

(до 7% год) и ежегодное увеличение спроса на коммерческую (офисную)

недвижимость (до 11 % в год) и связанные с этим услуги на евроремонт помещений

- предопределяют стабильный рост спроса на металлопластиковые ограждающие

строительные конструкции. По предварительным оценкам, в 2006 г. объем спроса на

эту продукцию составит не менее 115 - 120 млн. руб.

При наличии не менее 4 крупных конкурирующих в данной сфере производства

фирм, и ввиду элитности самой продукции, когда фактор качества играет для

потребителя даже большую роль, чем цена, - потребитель отдаст предпочтение

наиболее качественной, наиболее экологически безопасной продукции, а более

привлекательная по сравнению с конкурентами цена окажется решающим фактором в

процессе принятия решения.

Анализ рынка ресурсов

Для производства металлопластиковых ограждающих строительных конструкций

требуются следующие основные комплектующие материалы.

1. Пластиковый профиль.

2. Металлопрокат.

3. Стекло.

4. Запорная арматура.

5. Фурнитура.

6. Расходные материалы.

Поставка всех материалов осуществляется из Германии автотранспортом на

условиях Хабаровска. Поставщик – U-R-B-A-N,

поскольку для немецкой фирмы это отличная возможность проникнуть на один из

самых емких и быстро развивающихся рынков в России.[8]

2.2 Анализ финансово-хозяйственной

деятельности предприятия ООО «ПластСервис»

Проанализируем динамику активов,

обязательств и капитала предприятия.

Алгоритм расчетов:

- изменение

за период в абсолютных значениях определяется как разность между показателями

на конец периода и начало (графа 4 – графа 3);

- темп

роста за период 2003-2004 гг. определяется как частное от деления абсолютной

величины и на начало периода, умноженное на 100 (графа 4 / графу 3 * 100);

- изменение

за период 2003-2004 гг. в % к общей сумме находится как изменение за период в

абсолютных величинах, деленное на изменение валюты баланса, умноженное на 100

(графа 4 / -1897,5 * 100).

В целом по источникам средств можно отметить рост

собственных средств на 732,4%. То есть, можно сказать, что предприятие на конец

2004 г. развивается за счет собственных источников.

Выполним анализ показателей структуры активов и

источников предприятия. Структуру активов и источников предприятия будем

определять как частное от деления показателя на валюту баланса, умноженному на

100.

Анализируя показатели структуры активов и источников

предприятия можно отметить:

-

рост доли внеоборотных активов в общей структуре

активов, и соответственно – снижение доли оборотных активов. Это может означать

дефицит оборотных средств, в частности денежных.

-

доля собственных средств возросла на 27,5% (32,2-3,7),

это, несомненно положительная тенденция.

-

доля краткосрочных обязательств возросла на 5,3%

(68,8-63,5). Произошло это за счет роста краткосрочных займов и кредитов

(13,0%). Учитывая, что рост доли собственных средств практически в 2 раза

превышает рост краткосрочных займов и кредитов, можно сказать, что предприятие

стремится развиваться в основном за счет собственного капитала.

Рассчитаем величину чистых активов предприятия. Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами.

Чистые активы рассчитываются как разность между активами организации (стр. 190 + стр. 290 - стр. 220 - стр. 244 - стр. 252 формы № 1 бухгалтерской отчетности) и пассивами организации (стр. 460 + стр. 590 + стр. 690 - стр. 640 - стр. 650 формы № 1 бухгалтерской отчетности).

Таблица 2.2.

Расчет величины чистых активов ООО «ЦОТ»

|

Показатель

|

Алгоритм расчета

|

Значение на начало периода

|

Значение на конец периода

|

|

Величина

чистых активов

|

(190 + стр. 290 - стр. 220 - стр.

244 - стр. 252) – (стр. 460 + стр. 590 + стр. 690 - стр. 640 - стр. 650)

|

73617,0+61465,5-

-0-0) – (2169,5+

+44293+85803,5-

-0-0)=135082,5 –

-151706 = -16623,5

|

74022,0+59163-

-0-0)-(30453,5+

+0+91679,5-0-0)=133185 –

-122133 = 11052

|

Из результатов расчета видно, что на начало периода предприятие не имело

чистых активов, не обремененных обязательствами.

На конец года чистые активы составили 11052 тыс. руб.

Это позволяет сделать вывод о том, что предприятие сможет погасить

обязательства, к примеру кредит банка в пределах этой суммы. Таким образом,

нельзя сказать, что предприятие на конец периода приобрело финансовую

устойчивость, хотя, как будет видно в следующем разделе, предприятие способно

рассчитаться по своим текущим обязательствам.

Выполним анализ абсолютных и

относительных показателей ликвидности анализируемого предприятия. Для этого

опять составим агрегированный баланс следующим образом.

Таблица 2.3.

Агрегированный баланс для анализа

показателей ликвидности активов

|

|

Алгоритм

|

Значение

|

Значение

|

|

Алгоритм

|

Значение

|

Значение

|

Платежный излишек

|

|

АКТИВ

|

расчета

|

на начало

|

на конец

|

ПАССИВ

|

расчета

|

на начало

|

на конец

|

(недостаток)

|

|

|

|

периода

|

периода

|

|

|

периода

|

периода

|

Значение

|

Значение

|

|

|

|

|

|

|

|

|

|

на начало

|

на конец

|

|

|

|

|

|

|

|

|

|

периода

|

периода

|

|

1

|

|

2

|

3

|

4

|

|

5

|

6

|

7=2-5

|

8=3-6

|

|

Наиболее

|

|

|

|

Наиболее

|

|

|

|

|

|

|

ликвидные

|

стр.260+

|

32 997.0

|

19 246.0

|

срочные обя-

|

стр. 620

|

84 233.0

|

74 317.5

|

-51 236.0

|

-55 071.5

|

|

активы (А1)

|

стр.270

|

|

|

зательства (П1)

|

|

|

|

|

|

|

Быстро

|

|

|

|

Краткосрочные

|

стр.610+

|

|

|

|

|

|

реализуе-

|

стр. 240+

|

17 833.5

|

19 147.5

|

пассивы (П2)

|

стр.660

|

1 570.5

|

17 362.0

|

16 263.0

|

1 785.5

|

|

мые активы (А2)

|

стр.250

|

|

|

|

|

|

|

|

|

|

Медленно-

|

стр.210+

|

|

|

Долгосрочные

|

стр.590+

|

|

|

|

|

|

реализуемые

|

стр.220+

|

10 635.0

|

20 769.5

|

пассивы (П3)

|

стр.640+

|

44 293.0

|

0.0

|

-33 658.0

|

20 769.5

|

|

активы (А3)

|

стр.230

|

|

|

|

стр.630

|

|

|

|

|

|

Трудно-

|

|

|

|

Постоянные

|

|

|

|

|

|

|

реализуе-

|

стр. 190

|

73 617.0

|

74 022.0

|

пассивы (А4)

|

стр.490

|

4 986.0

|

41 505.5

|

68 631.0

|

32 516.5

|

|

мые активы (А4)

|

|

|

|

|

|

|

|

|

|

|

БАЛАНС

|

|

135 082.5

|

133 185.0

|

|

|

135 082.5

|

133 185.0

|

0.0

|

0.0

|

Анализ

ликвидности баланса позволяет оценить кредитоспособность предприятия, то есть

его способность рассчитываться по своим обязательствам. Ликвидность

определяется покрытием обязательств предприятия его активами, срок превращения

которых в деньги соответствует сроку погашения обязательств.

По степени ликвидности активы делятся на:

- наиболее ликвидные активы

(сумма денежных средств и краткосрочных финансовых вложений предприятия), А1;

- быстро реализуемые активы

(сумма дебиторской задолженности со сроком погашения менее года и прочих

активов), А2;

- медленно реализуемые активы

(сумма дебиторской задолженности со сроком погашения более года, запасов, за

исключением расходов будущих периодов, НДС по приобретенным ценностям и

долгосрочные финансовые вложения), А3;

- труднореализуемые активы

(внеоборотные активы за вычетом долгосрочных финансовых вложений), А4;

По срочности обязательств пассивы подразделяются на:

- наиболее срочные

обязательства (Сумма кредиторской задолженности и прочих краткосрочных

пассивов), П1;

- краткосрочные пассивы

(краткосрочные займы и кредиты), П2;

- долгосрочные пассивы (итог

раздела IV пассива баланса), П3;

- постоянные пассивы (сумма

капитала и резервов, доходов будущих периодов, резервов предстоящих расходов и

платежей, скорректированная на величину расходов будущих периодов), П4.

Для соблюдения абсолютной ликвидности баланса должны

соблюдаться следующие неравенства:

А1 ≥ П1

(1)

А2 ≥ П2

(2)

А3 ≥ П3

(3)

А4 ≤ П4

(4)

Неравенства

(1) и (2) характеризуют текущую ликвидность, неравенства (3) и (4) –

перспективную.

На основе

полученных данных следует вывод о низкой ликвидности данного предприятия.

Неравенство (1) не соблюдено (платежный недостаток на начало периода – 51236 тыс. руб., на конец периода – 55071,5 тыс. руб.), что свидетельствует о неспособности

предприятия рассчитаться по наиболее срочным обязательствам.

Несмотря

на то, что неравенство (2) соблюдается (есть платежный излишек как на начало

16263 тыс. руб., так

и на конец периода 1785,5 тыс. руб.), текущая

платежеспособность предприятия неудовлетворительна.

Не соблюдение

неравенств (3) и (4) на начало периода свидетельствует о не достаточности перспективной

ликвидности предприятия. Несмотря на то, что на конец периода неравенство (3)

соблюдается, ликвидность остается низкой, т.к. в реальной платежной ситуации

менее ликвидные активы не могут заместить более ликвидные, а перспективная

ликвидность – текущую.

Выполним расчет относительных

показателей ликвидности ООО «ЦОТ» по следующему алгоритму:

Таблица 2.4.

Расчет

относительных показателей ликвидности ООО «ЦОТ»

|

Показатель

|

Алгоритм расчета

|

Значение на

|

Значение на

|

|

|

|

начало периода

|

конец периода

|

|

1

|

2

|

3

|

4

|

|

Коэффициент

|

стр.210 +

стр.250

стр.610 + стр.620 + стр.630 + стр.660

|

0,1

|

0,2

|

|

абсолютной

|

|

|

|

ликвидности

|

|

|

|

Коэффициент

|

стр.260 +

стр. 250

стр.620 + стр.

610

|

0,4

|

0,2

|

|

быстрой

|

|

|

|

ликвидности

|

|

|

|

Коэффициент

|

стр.290 –

стр.244 – стр. 252

стр.610 + стр.620 + стр.630 + стр.660

|

0,7

|

0,6

|

|

текущей

|

|

|

|

ликвидности

|

|

|

При рекомендуемом значении Коэффициента абсолютной ликвидности от 0,2 до

0,5 минимального порога он достиг на конец периода (0,2).

При рекомендуемом значении Коэффициента быстрой

ликвидности от 1 и выше данный коэффициент предприятия остается очень низким

как на начало периода, так и на конец.

Рекомендуемое значение Коэффициента текущей ликвидности

от 1 до 2. Как видно из расчета данный коэффициент крайне низкий.

Таким образом, можно сделать вывод о низкой

ликвидности предприятия. В случае его банкротства понадобится определенное

время для реализации всех активов.

Проведем расчет абсолютных показателей финансовой

устойчивости ООО «ПластСервис»

Таблица

2.5.

Расчет

абсолютных показателей финансовой устойчивости ООО «ПластСервис»

|

Показатели

|

Алгоритм

|

2003

|

2004

|

Изменение

|

Показатели

|

Алгоритм

|

2003

|

2004

|

Изменение

|

|

наличия

|

расчета

|

|

|

|

обеспечен-

|

расчета

|

|

|

|

|

источников

|

|

|

|

(гр.4-гр.3)

|

ности запа-

|

|

|

|

(гр.9-гр.8)

|

|

формирова-

|

|

|

|

|

сов и затрат

|

|

|

|

|

|

ния запасов

|

|

|

|

|

источниками

|

|

|

|

|

|

и затрат

|

|

|

|

|

их формиро-

|

|

|

|

|

|

|

|

|

|

|

вания

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Собственные

|

(стр.490+

|

-67883

|

-32821

|

35062

|

Излишек (+)

|

Собств.

|

-77716

|

-52388,5

|

-130104,5

|

|

оборотные

|

стр.640+

|

|

|

|

недостаток(-)

|

оборотные

|

|

|

|

|

средства

|

стр.650) -

|

|

|

|

собственных

|

средства -

|

|

|

|

|

|

(стр.190+

|

|

|

|

оборотных

|

стр. 210

|

|

|

|

|

|

стр.230)

|

|

|

|

средств

|

|

|

|

|

|

Собственные

|

(стр.490+

|

-24880

|

-32821

|

-7941

|

Излишек (+)

|

Собств. И

|

-34713

|

-52388,5

|

-87101,5

|

|

и долгосроч-

|

стр.640+

|

|

|

|

недостаток(-)

|

долгоср.

|

|

|

|

|

ные заемные

|

стр.650) -

|

|

|

|

собственных

|

заемные

|

|

|

|

|

источники

|

(стр.190+

|

|

|

|

и долгосроч.

|

средства -

|

|

|

|

|

формирова-

|

стр.230)+

|

|

|

|

заемных

|

стр. 210

|

|

|

|

|

ния запасов

|

стр.590

|

|

|

|

источников

|

|

|

|

|

|

Общая вели-

|

(стр.490+

|

-23309,5

|

-15459

|

7850,5

|

Излишек (+)

|

Общая ве-

|

-33142,5

|

-35026,5

|

-68169

|

|

чина "нор-

|

стр.640+

|

|

|

|

недостаток(-)

|

личина

|

|

|

|

|

мальных"

|

стр.650) -

|

|

|

|

общей вели-

|

"нормаль-

|

|

|

|

|

источников

|

(стр.190+

|

|

|

|

чины "нор-

|

ных источ-

|

|

|

|

|

формирова-

|

стр.230)+

|

|

|

|

мальных"

|

ников" -

|

|

|

|

|

ния запасов

|

стр.590+

|

|

|

|

источников

|

стр. 210

|

|

|

|

|

|

стр.610

|

|

|

|

|

|

|

|

|

Наличие собственных оборотных средств определяется как

разница величины реального собственного капитала и суммы величин внеоборотных

активов и долгосрочной дебиторской задолженности.

Наличие собственных и долгосрочных заемных источников

формирования запасов получается из предыдущего показателя увеличением на сумму

долгосрочных пассивов.

Общая величина «нормальных» источников формирования

запасов равна сумме долгосрочных источников (предыдущий показатель) и краткосрочных

заемных средств.

Излишек (+) или недостаток (-) собственных оборотных

средств равен разнице величины собственных оборотных средств и величины

запасов.

Излишек (+) или недостаток (-) собственных и

долгосрочных заемных источников формирования запасов равен разнице величины

долгосрочных источников формирования запасов и величины запасов.

Излишек (+) или недостаток (-) общей величины

«нормальных» источников формирования запасов равен разнице величины основных

источников формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов

источниками их формирования позволяет классифицировать финансовые ситуации по

степени их устойчивости.

Выделяют четыре типа финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, которая задается системой

условий:

1а. излишек (+) собственных оборотных средств или

равенство величин собственных оборотных средств и запасов;

2) нормальная устойчивость финансового состояния,

гарантирующая его платежеспособность:

2а. недостаток (-) собственных оборотных средств;

2б. излишек (+) собственных и долгосрочных заемных

источников формирования запасов или их равенство;

3) неустойчивое финансовое состояние, сопряженное с

нарушением платежеспособности, при котором тем не менее, имеется возможность

восстановления равновесия за счет пополнения реального собственного капитала и

увеличения собственных оборотных средств, а также за счет дополнительного

привлечения долгосрочных кредитов и займов;

3а. недостаток (-) собственных оборотных средств;

3б. недостаток (-) собственных и долгосрочных заемных

источников формирования запасов.

3в. излишек (+) общей величины «нормальных» источников

формирования запасов или их равенство.

4) кризисное финансовое состояние, при котором

предприятие находится на грани, поскольку в данной ситуации денежные средства,

краткосрочные финансовые вложения (за вычетом стоимости собственных акций,

выкупленных у акционеров), дебиторская задолженность организации (за вычетом

задолженности учредителей (участников) по взносам в суставный капитал) и прочие

оборотные активы не покрывают даже его кредиторской задолженности (включая

резервы предстоящих расходов) и прочие краткосрочные пассивы:

4а. недостаток (-) собственных оборотных средств;

4б. недостаток (-) долгосрочных источников

формирования запасов;

4в. недостаток (-) общей величины основных источников

формирования запасов.

Из расчета видно, что предприятия ООО «ПластСервис»

находится в кризисном состоянии, т.к. отвечает всем условиям (1) – (4).

Поскольку положительным фактором финансовой

устойчивости является наличие источников формирования запасов, а отрицательным

фактором – величина запасов, то основными способами выхода из неустойчивого и

кризисного финансовых состояний будут пополнение источников формирования

запасов и оптимизация их структуры.

Произведем

расчет относительных показателей финансовой устойчивости ООО «ПластСервис»

Таблица 2.6.

Расчет

относительных показателей финансовой устойчивости ООО «ПластСервис»

|

Показатель

|

Алгоритм расчета

|

2003

|

2004

|

|

1

|

2

|

3

|

4

|

|

Коэффициент обеспеченности

|

Собственные оборотные

|

-6,9

|

-1,7

|

|

собственными средствами

|

средства / запасы

|

|

|

|

Коэффициент обеспеченности

|

Собственные оборотные

|

-1,1

|

-0,6

|

|

запасов собственными оборотными

|

средства / Оборотные

|

|

|

|

средствами (доля собственных

|

активы

|

|

|

|

оборотных средств в покрытии запасов)

|

|

|

|

|

Коэффициент покрытия запасов

|

стр.290-244-252

|

0,7

|

0,6

|

|

(коэффициент текущей ликвидности)

|

стр.610+620+630+660

|

|

|

|

Коэффициент автономии

|

Собственные оборотные

|

2,9

|

2,1

|

|

|

средства / Общая величи-

|

|

|

|

|

на основных источников

|

|

|

|

|

формирования запасов

|

|

|

|

Коэффициент соотношения заемных

|

Заемные средства /

|

9,2

|

0,4

|

|

и собственных средств

|

собственные средства

|

|

|

|

Коэффициент концентрации заемного

|

стр.590+620+610+630+660

|

26,1

|

2,2

|

|

капитала

|

стр.490+640+650

|

|

|

|

Индекс постоянного актива

|

Внеоборотные активы Внеоборотные активы

Собственный капитал

|

|

|

|

Коэффициент долгосрочного привле-

|

стр. 590

|

1,0

|

0,0

|

|

чения заемных средств

|

стр.590+стр.610

|

|

|

Ниже приведем эти расчеты:

(К1к+6/12)*(К1к-К1н)

Коэффициент восстановления

текущей ликвидности =

Коэффициент восстановления

текущей ликвидности =

Нормативное значение коэффициента

текущей ликвидности

где К1к – коэффициент

текущей ликвидности на конец отчетного периода; К1н - коэффициент текущей

ликвидности на начало отчетного периода; 6 – период восстановления

платежеспособности в месяцах; 12 – отчетный период в месяцах.

Нормативное значение коэффициента текущей ликвидности

от 1 до 2.

(0,6 +

6/12)*(0,6 – 0,7)

Коэффициент восстановления

текущей ликвидности = =

-0,66

Коэффициент восстановления

текущей ликвидности = =

-0,66

1

(К1к+3/12)*(К1к-К1н)

Коэффициент утраты =

Коэффициент утраты =

платежеспособности Нормативное значение коэффициента

текущей ликвидности

где 3 – период утраты

платежеспособности в месяцах

(0,6 + 3/12)*(0,6 – 0,7)

Коэффициент утраты =

= - 0,085

платежеспособности 1

Выполним расчет показателей эффективности хозяйственной

деятельности ООО «ЦОТ» за 2003-2004 годы.

Таблица 2.7.

Расчет показателей эффективности

хозяйственной деятельности

|

Показатель

|

Алгоритм расчета

|

2004

г

|

2003

г

|

|

|

(по

данным отчета о

|

|

|

|

|

прибылях

и убытках)

|

|

|

|

1

|

2

|

3

|

4

|

|

Прибыль(убыток) от продаж

|

стр.011-стр.021

|

39

983,5

|

41

272,5

|

|

Чистая прибыль (убыток)

|

стр.190

|

23

598,0

|

23

034,5

|

|

Коэффициент рентабель-

|

Прибыль

/ Выручка от

|

0,4

|

0,4

|

|

ности продаж

|

продаж

|

|

|

|

Коэффициент обшей

|

Прибыль

/ Выручка

|

0,3

|

0,3

|

|

рентабельности

|

(стр.029/стр.010)

|

|

|

|

Коэффициент рентабель-

|

Прибыль

/ Итог раздела

|

0,6

|

4,6

|

|

ности собственного капитала

|

III

баланса

|

|

|

|

Коэффициент рентабель-

|

стр.190/(стр.011+0,13)

|

0,2

|

0,2

|

|

ности производства

|

|

|

|

|

Коэффициент рентабель-

|

Прибыль/Чистые

|

2,1

|

-1,4

|

|

ности чистых активов

|

активы

|

|

|

Коэффициент рентабельности продаж, общей рентабельности

и производства остается неизменным, откуда можно сделать вывод об устойчивом

спросе на продукцию предприятия. Снижение рентабельности капитала с

4,6 до 0,6 свидетельствует о снижении эффективности использования имущества

организации. Увеличение рентабельности чистых активов с – 1,4 до 2,1 свидетельствует

об увеличении чистых активов, не обремененных обязательствами.

Выполним расчет показатели деловой

активности рассматриваемого предприятия за 2003-2004 годы.

Таблица

2.8.

Расчет показатели деловой активности

|

Показатель

|

Алгоритм

расчета

|

Значения

|

|

|

|

2003

|

2004

|

|

1

|

2

|

3

|

4

|

|

Оборачиваемость

|

Выручка/ср.размер

|

2,5

|

2,6

|

|

оборотных фондов

|

оборотных фондов

|

|

|

|

Период оборота

|

365/оборачиваемость

|

148,8

|

138,1

|

|

текущих активов

|

текущих активов

|

|

|

|

Оборачиваемость

|

Выручка/

|

6,1

|

6,6

|

|

Запасов и затрат

|

Средний размер запасов

|

|

|

|

Период оборота

|

365/оборачиваемость

|

59,5

|

55,3

|

|

Запасов и затрат

|

запасов и затрат

|

|

|

|

Оборачиваемость

|

Выручка / ср.размер

|

6,1

|

6,6

|

|

дебиторской задолженности

|

дебиторской задолженности

|

|

|

|

Оборачиваемость

|

Выручка / ср.размер

|

1,8

|

1,9

|

|

кредитоской задолженности

|

кредиторской задолженности

|

|

|

За рассматриваемый период 2003-2004 гг. группа

показателей деловой активности в основном не плохую тенденцию:

-

длительность оборота текущих активов сократилась до 138,1

дня, то есть оборот по сравнению с предыдущим периодом снизился на 107 дней или

на 3,5 месяца;

-

оборачиваемость запасов и затрат снизилась 0,5 (6,6-6,1);

-

период оборота запасов и затрат снизился на 4,2 дня (59,5-55,3);

-

оборачиваемость дебиторской задолженности увеличилась на 0,5

(6,6-6,1);

-

оборачиваемость кредиторской задолженности увеличилась на 0,1

(1,9-1,8)

Проведем

анализ структуры и динамики доходов и расходов предприятия.

Таблица

2.9.

Анализ структуры и динамики доходов и

расходов ООО «ЦОТ»

|

Наименование показателя

|

2003

|

2004

|

2004 к 2003

|

|

|

|

|

темп

|

абс. сумма

|

в% к общей

|

изм.доли

|

|

|

|

|

роста

|

изменения

|

сумме изм.

|

отд.видов

|

|

|

сумма

|

%

|

сумма

|

%

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

ДОХОДЫ

|

|

|

|

|

|

|

Выручка (нетто) от продажи товаров

|

|

|

|

|

|

|

|

|

|

услуг (за минусом НДС, акцизов и аналогичных

|

|

|

|

|

|

|

|

|

|

обязательных платежей

|

122 680,5

|

93,9

|

132 110,5

|

100,0

|

6,1

|

9 430,0

|

632,5

|

626,4

|

|

в том числе от продажи

|

|

|

|

|

|

|

|

|

|

реализация готовой продукции

|

102 564,0

|

83,6

|

109 795,0

|

83,1

|

-0,5

|

7 231,0

|

76,7

|

77,2

|

|

реализация услуг арендаторам

|

19 146,5

|

15,6

|

21 264,0

|

16,1

|

0,5

|

2 117,5

|

22,5

|

22,0

|

|

реализация услуг вспомогательных производств

|

970,0

|

0,8

|

1 051,5

|

0,8

|

0,0

|

81,5

|

0,9

|

0,9

|

|

Прочие операционные доходы

|

458,0

|

0,4

|

16,0

|

0,0

|

-0,3

|

-442,0

|

-29,6

|

-29,3

|

|

Прочие внереализационные доходы

|

7 497,0

|

5,7

|

0,0

|

0,0

|

-5,7

|

-7 497,0

|

-502,8

|

-497,1

|

|

ИТОГО ДОХОДОВ

|

130 635,5

|

100,0

|

132 126,5

|

100,0

|

0,0

|

1 491,0

|

100,0

|

100,0

|

|

РАСХОДЫ

|

|

|

|

|

|

|

|

|

|

Себестоимость проданных товаров

|

81 076,5

|

80,8

|

92 549,0

|

91,6

|

10,8

|

11 472,5

|

1530,7