Министерство образования и науки Российской

Федерации

Федеральное

агентство по образованию

Государственное образовательное учреждение высшего

профессионального образования

Всероссийский заочный финансово-экономический

институт

Филиал в г. Барнауле

Факультет

Кафедра

«Финансово-кредитный» финансов

и кредита

Курсовая

работа

Финансирование воспроизводства

основных фондов

Студентка

Специальность

Финансы и кредит

№ личного дела

Образование

Первое высшее

Группа

Дисциплина

Финансы организаций

Преподаватель

Колобова Э.И.

к.э.н., ст. преподаватель кафедры

финансов и кредита

филиала ВЗФЭИ в г. Барнауле

Барнаул 2009г.

Содержание:

Введение…….……………………………………………………………….…….3

Теоретическая

часть:……………………………………………………………...5

1. Прямые инвестиции, их состав и

структура …………………………………5

2. Источники финансирования прямых

инвестиций .…………………...…….15

3. Особенности инвестиционной политики

на современном этапе развития экономики …………………………………………………………..……………23

Заключение…….………………………………………………………..………..35

Список

литературы……….……………………………………………...………38

Расчетная часть

(вариант 2.1.)…………………………………………………. 40

Пояснительная

записка к финансовому плану ………………………………..51

Введение

С началом рыночных преобразований

промышленность России понесла ощутимый спад в производстве и потеряла свою

конкурентоспособность, на что оказал решающее воздействие беспрецедентный объем

импорта потребительских и промышленных товаров.

Очевидно,

что единственный путь выхода экономики России из кризиса есть возрождение

промышленности. И для достижения этой цели промышленный сектор России нуждается

в инвестициях. Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается

посредством роста объемов реализуемых инвестиционных ресурсов и наиболее

эффективного их использования в приоритетных сферах материального производства и социальной сферы. Инвестиции

формируют производственный потенциал на новой научно-технической базе и

предопределяют конкурентные позиции стран на мировых рынках. При этом далеко не

последнюю роль для многих государств,

особенно вырывающихся из экономического и социального неблагополучия, играет привлечение

иностранного капитала в виде прямых

капиталовложений, портфельных инвестиций и других активов.

Финансовые ресурсы предприятия

направляются на финансирование текущих расходов и на инвестиции, представляющие

собой использование финансовых ресурсов в форме долгосрочных вложений капитала

в целях увеличения активов и получения прибыли. Россия нуждается в колоссальном

количестве финансовых ресурсов только для поддержания экономики на плаву.

Инвестиции помогут поднять экономику страны. Но с другой стороны, они могут

послужить стимулом, катализатором развития и роста прямых инвестиций.

Инвестиции могут также послужить для временного смягчения денежных затруднений

правительства, хотя и путем роста внешнего долга, а значит роста зависимости

страны.

Объектом данной курсовой

работы является финансирование воспроизводства основных фондов.

Предметом

является финансирование инвестиций.

Целью

исследования является финансирования воспроизводства основных фондов

В

соответствии с целью были поставлены следующие задачи:

·

рассмотреть

сущность и структуру прямых инвестиций;

·

дать

характеристику источников финансирования прямых инвестиций;

·

проанализировать

особенности инвестиционной политики на современном этапе развития экономики;

·

составить

формы расчетов для составления баланса доходов и расходов промышленного

предприятия.

Цели и

задачи работы определили её структуру. Курсовая работа состоит из следующих

частей:

- Введение, в котором определяется

объект исследования, описываются цели, задачи, структура курсовой работы;

- Теоретическая часть, в которой излагается материал учебных и

методических пособий;

- Заключение, содержащее общие

выводы и предложения в целом по работе;

- Библиографический список из 17

наименований использованных источников;

- Расчетная часть, в которой

заполняются формы расчетов для составления баланса доходов и расходов

промышленного предприятия;

- Пояснительная записка к финансовому

плану, содержащая выводы и характеристику об обеспеченности предприятия

финансовыми ресурсами.

В

качестве исходной информационной базы привлекались теоретические материалы

исследования различных авторов, периодические издания, учебники и учебные

пособия, статистический материал, Законы о инвестициях, словари, статьи из

газет, электронные средства.

1.

Прямые инвестиции, их состав и

структура.

Термин «инвестиции» происходит от латинского слова invest, что означает «вкладывать».

Западные экономисты в области финансового и инвестиционного

менеджмента определяют инвестиции как «затраты на производство и накопление

средств производства и увеличение материальных запасов» (Макконнелл, Брю,

1992), «прирост ценности капитального имущества в результате производственной деятельности»

(Кейнс, 1993), «...использование финансовых ресурсов в форме долгосрочных

вложений капитала» (Карлоф, 1991). [10, стр. 7]

Определение инвестиций дано в Федеральном законе

РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. В соответствии с

этим Законом инвестиции

— это денежные

средства, ценные бумаги, иное имущество, в том числе имущественные права, иные

права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и

(или) иной деятельности в целях получения прибыли и (или) достижения иного

полезного эффекта. [6, стр.

251]

Субъектами инвестиционной деятельности, осуществляемой в форме

капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи

объектов капиталовложений и другие лица.

Инвесторы осуществляют капитальные вложения на территории России с использованием

собственных и привлеченных средств. Инвесторами могут быть юридические и

физические лица, объединения юридических лиц, государственные органы, органы

местного самоуправления, а также иностранные вкладчики. [3, с. 298]

Заказчики — уполномоченные на то

инвесторами юридические лица и граждане, которые реализуют инвестиционные

проекты. При этом они не вмешиваются в предпринимательскую деятельность

субъектов инвестиционной сферы, если иное не предусмотрено договором между

ними.

В роли заказчиков могут выступать и сами инвесторы. Заказчиков, не

являющихся инвесторами, наделяют правами владения, пользования и распоряжения

капитальными вложениями на период и в пределах полномочий, установленных

договором или государственным контрактом.

Подрядчики — юридические и физические лица! выполняющие работы по договору

подряда или государственному контракту, заключенному с заказчиками. Они обязаны

иметь лицензию на проведение соответствующих видов строительно-монтажных работ.

Пользователи объектов капитальных вложений — юридические и физические

лица (включая иностранные), а также государственные органы, органы местного

самоуправления, иностранные государства, международные организации, для которых

создают указанные объекты. Инвесторы могут выступать в роли пользователей

объектов капитальных вложений. Субъект инвестиционной деятельности вправе

совмещать функции двух и более субъектов, если иное не установлено договором

или государственным контрактом, заключаемым между ними. Данные субъекты обязаны

соблюдать требования, предъявляемые государственными лицами, а также использовать

средства на капитальные вложения по целевому назначению. [3, с. 298-299]

Прямые

инвестиции – капитальные вложения непосредственно в производство какой-либо

продукции, включающие покупку. Создание или расширение фондов предприятия

(филиала), а также все другие операции, связанные либо с установлением

(усилением) контроля над компанией, независимо от ее юридической формы, либо с

расширением деятельности компании. Прямые инвестиции обеспечивают инвесторам

фактический контроль над инвестируемым производством. [2, стр. 331]

Основу инвестиционной деятельности предпринимательской фирмы

составляет прямое инвестирование. В современных условиях хозяйствования данная

форма инвестирования для многих фирм является единственным направлением

инвестиционной деятельности. Прямые инвестиции позволяют фирмам осваивать

новые товарные рынки и обеспечивать постоянное увеличение своей рыночной

стоимости.

В зависимости от задач, которые ставит перед

собой фирма в процессе инвестирования, все возможные прямые инвестиции сводятся

в следующие основные группы:

·

обязательные

инвестиции (или инвестиции ради удовлетворения требований государственных

органов управления) — это инвестиции, которые необходимы

для того, чтобы предпринимательская фирма могла и далее продолжать свою

деятельность. В эту группу включаются инвестиции, цель которых — организация

экологической безопасности деятельности фирмы или улучшение условий труда

работников фирмы до уровня, отвечающего нормативным требованиям, и т.п.;

·

инвестиции

в повышение эффективности деятельности фирмы. Их цель — прежде всего

создание условий для снижения затрат фирмы за счет обновления оборудования,

совершенствования применяемых технологий, улучшения организации труда и

управления. Осуществление данных инвестиций необходимо предпринимательской

фирме для того, чтобы выстоять в конкурентной борьбе;

·

инвестиции

в расширение производства. Их цель – увеличение объема выпуска товаров для ранее

сформировавшихся рынков в рамках уже существующих производств;

·

инвестиции

в создание новых производств. В результате осуществления таких инвестиций

создаются совершенно новые предприятия, которые будут выпускать ранее не

изготавливавшиеся фирмой товары или оказывать новый тип услуг. [6, с. 264]

В целом же прямые инвестиции осуществляются предпринимательскими

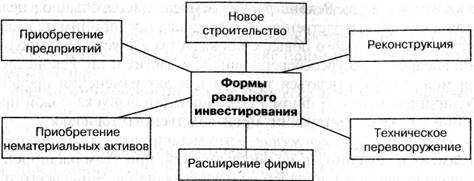

фирмами в конкретных формах, они представлены на рис. 1.[6, с. 264]

|

Формы прямого

инвестирования

|

|

Рис. 1. Основные формы прямого инвестирования

Основное преимущество прямых инвестиций — возможность получить

средства, необходимые для реализации того или иного проекта, направленного на

развитие бизнеса. При этом в компанию инвестируются не только деньги, но и

нематериальные ресурсы — консультации со стороны инвестора, его связи, знания и

авторитет. Информация о том, что в бизнес вложил средства известный фонд прямых

инвестиций, положительно сказывается на имидже получателя средств как делового

партнера.

Прямые инвестиции предполагают и некоторые существенные

ограничения. Во-первых, инвестор, вложивший средства в компанию, рассчитывает

их вернуть, получив определенный доход. Причем доходность вложений должна

находиться на уровне не ниже 30-40% годовых, для некоторых проектов могут

предъявляться более высокие требования. Возвращение средств может происходить

за счет продажи полученной доли стратегическому инвестору, выкупа ее

менеджментом (совладельцами компании) или продажи ее на фондовом рынке в

результате IPO.

Во-вторых, компания, привлекающая прямого инвестора, должна быть

готова к значительным изменениям в системе управления. Речь может идти о

переходе на международные стандарты финансовой отчетности, об изменении

структуры компании с целью увеличения ее прозрачности, о смене части менеджеров

(представитель инвестора или одобренный им специалист нередко занимает пост

финансового директора), об ограничениях на принятие стратегических решений

(крупные сделки могут совершаться только с согласия инвесторов). [16]

В-третьих, при работе с прямым инвестором компания должна быть

готова пройти комплексную процедуру юридической, финансовой, технологической,

маркетинговой проверки (due diligence).[16]

Основное направление прямых инвестиций — это капитальные

вложения. В соответствии с Федеральным законом РФ «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений» № 39-ФЗ от 25 февраля 1999

г. под капитальными вложениями понимаются инвестиции в

основной капитал (основные средства), в том числе затраты на новое

строительство, расширение, реконструкцию и техническое перевооружение

действующих предприятий, приобретение машин, оборудования, инструмента,

инвентаря, проектно-изыскательские работы и другие затраты. Поэтому к капитальным

вложениям относятся инвестиции, которые осуществляются в форме: нового

строительства, расширения фирмы, реконструкции, технического перевооружения и

приобретения действующих предприятий.

Под новым строительством принято понимать возведение нового

объекта с законченным технологическим циклом по типовому или индивидуально

разработанному проекту, который после ввода в эксплуатацию будет иметь статус

юридического лица. Как правило, к новому строительству предпринимательская фирма

прибегает в случае необходимости увеличения объемов производственно-хозяйственной

деятельности или в целях осуществления диверсификации основной деятельности

фирмы.

В результате расширения фирмы осуществляется возведение новых

объектов производственного назначения на новых площадях в дополнение к

действующим или расширение отдельных производственных зданий и помещений.

Расширение осуществляется в том случае, если для размещения дополнительного или

нового оборудования не хватает имеющихся производственных мощностей. [6, с. 265]

Реконструкция — это проведение строительно-монтажных работ на действующих

площадях без остановки основного производства с частичной заменой оборудования

— морально устаревшего и физически изношенного. Реконструкция осуществляется

обычно в целях увеличения производственного потенциала предпринимательской

фирмы, значительного повышения качества выпускаемой продукции, внедрения

ресурсосберегающих технологий и т.п. Реконструкция может осуществляться также

и в целях изменения профиля предпринимательской фирмы и организации выпуска

новой продукции на уже существующих производственных площадях. [6, с. 265]

Техническое перевооружение — это мероприятия, направленные на замену и

модернизацию оборудования, при этом расширение производственных площадей не

осуществляется. Чаще всего техническое перевооружение осуществляется путем

внедрения новой техники и технологии, механизации и автоматизации производственных

процессов, модернизации и замены устаревшего и физически изношенного оборудования

новым. Техническое перевооружение осуществляется с целью обеспечения роста

производительности труда и объема выпускаемой продукции, улучшения качества

производимой продукции, а также совершенствования условий и организации труда.

Такая форма инвестирования, как приобретение предприятий, осуществляется

только крупными предпринимательскими фирмами, так как требует большого объема

инвестируемых средств. Данная форма инвестиций приводит к возрастанию

совокупной стоимости активов обоих предприятий и дает им определенные

преимущества перед конкурентами, за счет взаимодополнения технологий и

номенклатуры выпускаемой продукции, за счет появления возможностей снижения

уровня затрат путем экономии на крупнооптовых закупках сырья и материалов, за

счет совместного использования сбытовой сети и т.п. [6, с. 266]

Приобретение нематериальных активов представляет собой долгосрочные

вложения фирмы путем приобретения патентов, лицензий, торговых марок, товарных

знаков, других прав по использованию производственной информации, прав на

пользование землей и природными ресурсами, программных продуктов для ЭВМ, прав

на интеллектуальную собственность и т.п. [6, с. 266]

Инвестиции в

основной капитал – совокупность затрат, направленных на

воспроизводство основных средств (новое строительство, расширение, а также

реконструкция и модернизация объектов, которые приводят к увеличению их

первоначальной стоимости, приобретение машин, оборудования, транспортных

средств, затраты на формирование основного стада, выращивание многолетних

насаждений и т.д.). Начиная с 2001

г. инвестиции в основной капитал учитываются без налога

на добавленную стоимость. Индекс физического объема инвестиций в основной

капитал рассчитан в сопоставимых ценах.

Инвестиции в

жилища – расходы на строительство жилых зданий, т.е. зданий, предназначенных

для невременного проживания людей: жилые дома, входящие в жилищный фонд (общего

назначения, общежития, спальные корпуса школ-интернатов, учреждения для

детей-сирот и детей, оставшихся без попечения родителей, приютов для престарелых

и инвалидов), жилые здания (помещения), не входящие в жилищный фонд.

Инвестиции в

здания (кроме жилых) и сооружения – расходы на строительство зданий и

сооружений, которые складываются из выполненных строительных работ и приходящихся

на них прочих капитальных затрат. При этом в затраты на строительство зданий

включаются затраты на коммуникации внутри здания, необходимые для его эксплуатации.

Инвестиции в

машины, оборудование, транспортные средства – затраты на приобретение машин,

транспортных средств, оборудования, инструмента и инвентаря, а также затраты на

монтаж оборудования на месте его постоянной эксплуатации, проверку и испытание

качества монтажа. [13, c. 737]

Инвестиции в основной капитал по видам основных фондов

представлены в таблице 1

таблица 1

Инвестиции

в основной капитал по видам основных фондов [13, c. 716]

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

|

Миллиардов рублей

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции в основной

капитал –

всего

|

1165,2

|

1504,7

|

1762,4

|

2186,4

|

2865,0

|

3611,1

|

4730,0

|

6626,8

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

в жилища

|

132,0

|

171,5

|

214,5

|

275,8

|

340,8

|

434,2

|

557,2

|

878,7

|

|

в здания (кроме жилых) и сооружения

|

502,2

|

628,4

|

722,7

|

951,0

|

1200,9

|

1460,2

|

1935,3

|

2819,2

|

|

в машины, оборудование,

транспортные средства

|

426,6

|

527,0

|

663,9

|

811,5

|

1158,2

|

1484,0

|

1917,5

|

2477,0

|

|

прочие

|

104,4

|

177,8

|

161,3

|

148,1

|

165,1

|

232,7

|

320,0

|

451,9

|

|

|

В процентах к итогу

|

|

Инвестиции в основной

капитал –

всего

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

в жилища

|

11,3

|

11,4

|

12,2

|

12,6

|

11,9

|

12,0

|

11,8

|

13,3

|

|

в здания (кроме жилых) и сооружения

|

43,1

|

41,8

|

41,0

|

43,5

|

41,9

|

40,4

|

40,9

|

42,5

|

|

в машины, оборудование,

транспортные средства

|

36,6

|

35,0

|

37,7

|

37,1

|

40,4

|

41,1

|

40,5

|

37,4

|

|

прочие

|

9,0

|

11,8

|

9,1

|

6,8

|

5,8

|

6,5

|

6,8

|

6,8

|

В процессе функционирования

предпринимательской фирмы выбор конкретной формы реального инвестирования

определяется многими факторами:

во-первых, задачами отраслевой, товарной и региональной

диверсификации деятельности фирмы;

во-вторых, возможностями внедрения новых технологий;

в-третьих, наличием собственных инвестиционных ресурсов и (или)

возможностью использования заемных или привлеченных ресурсов. [6, с. 266]

Основные стадии прямого

инвестирования:

Процесс прямого инвестирования включает в себя ряд этапов и

стадий. В международной практике принято различать три основных этапа:

предъинвестиционный этап, в процессе которого осуществляется

выбор конкретного инвестиционного проекта и проводится его оценка;

этап инвестирования, который связан непосредственно с реализацией

конкретного инвестиционного проекта;

постинвестиционный этап — этап

эксплуатации объекта инвестирования.

Предъинвестиционный этап составляет основу процесса реального

инвестирования, так как именно на этом этапе разрабатываются варианты

альтернативных инвестиционных решений, осуществляется подготовка

инвестиционного проекта. В свою очередь данный этап включает в себя четыре

стадии, выделенные в справочнике ЮНИДО (United

Nations Industrial Development Organisation,

UNYDO

– Организация ООН по промышленному развитию);

стадия поиска инвестиционной идеи (концепции);

стадия предварительной подготовки инвестиционного проекта;

стадия оценки технико-экономической и финансовой привлекательности

инвестиционного проекта;

стадия принятия окончательного решения по инвестиционному

проекту. [6, с. 267]

Действительно, в процессе осуществления прямого инвестирования

первоначально необходимо определить объект инвестирования. Затем необходимо

основательно проработать все аспекты реализации инвестиционной идеи и разработать

инвестиционный проект. Очень часто он разрабатывается в форме бизнес-плана. В

случае если такой инвестиционный проект удается разработать и он представляет

интерес, перед предпринимательской фирмой стоит задача оценить его

эффективность. Если же результаты такой оценки оказываются для фирмы

привлекательными, наступает стадия принятия окончательного решения о

реализации инвестиционного проекта и определения источников его

финансирования. [6, с.

267]

Преимущество такого постадийного осуществления прямого

инвестирования состоит в том, что оно не требует большого объема

единовременных затрат, а позволяет фирме постепенно увеличивать объем средств,

вкладываемых в подготовку инвестиционного проекта. Каждая из перечисленных

стадий включает в себя оценку полученных результатов, на основании которой

отбираются наиболее перспективные инвестиционные идеи и проекты и дальнейшая

работа проводится только с этими проектами. Инвестиционные проекты, которые не

заинтересовали предпринимательскую фирму, отвергаются уже на первой стадии,

что позволяет сэкономить значительные средства, которые в противном случае

необходимо было бы потратить на оценку эффективности этих проектов. [6, с. 268]

2.

Источники финансирования прямых

инвестиций.

Самофинансирование в странах с развитой рыночной экономикой

осуществляется путем инвестиций в основной капитал собственных средств в форме

чистой прибыли (за вычетом дивидендных выплат акционерам) и амортизационных

отчислений, которые дополняются эмиссией (выпуском) корпоративных ценных бумаг

и кредитом., полученным с рынка ссудного капитала. Эффективность

самофинансирования и его уровень зависят от удельного веса собственных

источников в общем объеме инвестиций. В практике промышленно развитых стран

(США, Канада, ЕЭС, Япония) он считается высоким, если собственные Средства

корпораций превышают 60% от общего объема финансирования.

В международной практике

для реализации крупномасштабных инвестиционных проектов используют следующие

источники финансирования:

·

кредиты и займы международных финансово-кредитных организаций;

·

кредиты международных экспортных агентств;

·

кредиты национальных коммерческих и инвестиционных банков;

·

возможности международного и национальных рынков капитала;

·

средства частных компаний и вкладчиков и др.

Конечно, ни один из этих источников не является

единственно возможным и гарантированным для масштабных вложений в экономику РФ.

В России пока не до конца сложился рынок корпоративных ценных

бумаг (за исключением рынка акций крупных топливно-энергетических компаний —

«голубых фишек»). Инвестиционный процесс ограничен простым воспроизводством основного

капитала. [3, стр. 315-16]

Инвестиционный процесс предполагает отвлечение

значительной части валового внутреннего продукта (ВВП) от текущего потребления

на цели накопления. В дальнейшем вложенные средства постепенно возвращаются

инвестору (застройщику) в процессе эксплуатации объектов строительства (за

счет выручки от продажи товаров и услуг). Большая продолжительность инвестиционного

цикла и высокая стоимость строящихся объектов требуют выделения специальных

ресурсов (материалов, оборудования и др.), экономический оборот которых требует

денежных средств.

В процессе расходования денежных ресурсов на

макроуровне реализуется значительная часть доли накопленного национального

дохода (вновь созданной стоимости) и фонда возмещения потребленных в процессе

производства основных средств. Общий объем вновь созданной стоимости

(национального дохода) и фонда возмещения составляют величину ВВП в годовом

исчислении. Следует отметить, что данные о произведенном в России национальном

доходе не публикуются. Прямые инвестиции в РФ осуществляются преимущественно в

форме капитальных вложений. Источниками их покрытия на макроуровне является накопляемая

часть национального дохода и фонд возмещения, формируемый за счет

амортизационных отчислений.

В отличие от корпораций США на предприятиях России в связи с их

низкой инвестиционной активностью значительная часть амортизационных отчислений

в составе выручки от продажи товаров (услуг) направляется на пополнение оборотного

капитала (активов). Компании США мобилизуют на финансовом рынке 30-35%

необходимых им денежных ресурсов. В России эта доля составляет не более 3-5%, в

том числе за счет эмиссии корпоративных ценных бумаг — менее 1%.

Итак, капитальные

вложения в РФ финансируют за счет:

·

собственных финансовых ресурсов и внутрихозяйственных резервов

инвесторов-застройщиков (чистой прибыли, амортизационных отчислений, средств,

выплачиваемых органами страхования в форме возмещения потерь от стихийных

бедствий, аварий и т. д.); [3, стр. 316-318]

·

заемные источники представляют собой в основном кредиты банка и

займы, с помощью которых удовлетворяются временные дополнительные потребности в

оборотных средствах. Банковские кредиты предоставляются в форме инвестиционных

(долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов –

финансирование расходов, связанных с приобретением основных и текущих активов,

а также финансирование сезонных потребностей организации, временное пополнение

недостатка собственных оборотных средств, осуществление расчетов и налоговых

платежей; [9, стр. 49]

·

привлеченные денежные ресурсы (средств, полученных от эмиссии

акций, взносов юридических и физических лиц в уставный капитал и т. д.) к ним

относят все каналы поступления заемных ресурсов с финансовых рынков, которые

для экономики являются институтом, способны мобилизовать и трансформировать

свободные деньги экономических субъектов в ссудный капитал и обеспечить их

эффективное использование хозяйствующими агентами; [8, стр. 8]

·

денежных средств, централизуемых добровольными союзами

(объединениями) предприятий и финансово-промышленными группами, а также

мобилизуемых застройщиками для долевого участия в строительстве объектов;

·

средств федерального бюджета, предоставляемых на безвозмездной и

возмездной основах (в форме бюджетных кредитов);

·

средств бюджетов субъектов РФ;

·

средств внебюджетных фондов;

·

средств, предоставляемых иностранными инвесторами в форме кредитов

и займов и др. [3, стр. 318]

Из прямых инвестиций выделяются:

1) взносы в уставный капитал; здесь показывается часть уставного

(складочного) капитала, фактически внесенная зарубежными совладельцами

предприятия (для инвестирующих за рубеж - часть уставного (складочного)

капитала, фактически внесенная российскими совладельцами зарубежного

предприятия); взносы в уставный капитал включают материальные и нематериальные

активы (сюда относятся взносы в уставный (складочный) капитал, сделанные в виде

недвижимости, оборудования, товаров и т.п.); денежные средства (здесь

показываются взносы, сделанные в денежной форме);

2) финансовый лизинг (осуществление лизинговой деятельности

иностранным юридическим лицом на территории Российской Федерации в форме

предоставления услуг по финансовому лизингу имущества российским организациям);

3) кредиты, полученные от зарубежных совладельцев предприятия;

4) прочие прямые инвестиции (сюда относятся, например, дополнительная

покупка акций соучредителями, оборудование, переданное прямым инвестором

предприятию (помимо взносов в уставный (складочный) капитал и т.п.). [10, с. 31]

Финансирование капитальных вложений в основной

капитал можно осуществлять как за счет одного, так и за счет нескольких

источников.

После уплаты налога на прибыль и других

аналогичных обязательных платежей в бюджет у предприятий остается чистая

прибыль. После выплаты дивидендов акционерам оставшуюся часть чистой

(нераспределенной) прибыли можно направить на финансирование капиталовложений

производственного и непроизводственного назначения. В бухгалтерском учете

суммы, направляемые на финансирование инвестиций в основной капитал, отражают

на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Расходы,

осуществляемые ранее за счет прибыли, остающейся в распоряжении организации,

учитывают в зависимости от их характера на счетах учета затрат на производство

(расходов на продажу) либо на счете учета прочих доходов и расходов. [3, стр.

319]

Вторым наиболее крупным и стабильным источником финансирования

капиталовложений являются амортизационные отчисления. В отличие от прибыли

данный источник не зависит от финансовых результатов деятельности предприятия

(корпорации). Величина амортизационных отчислений зависит от применяемых на

предприятии методов расчета, в частности при линейном способе от первоначальной

балансовой стоимости, основных средств и используемых норм амортизации в

процентах.

Первоначальной стоимостью основных средств,

приобретаемых за плату, признают сумму фактических затрат предприятия на

приобретение, сооружение, изготовление, за исключением НДС и других

возмещаемых налогов. Не включаются в фактические затраты на приобретение,

сооружение и изготовление основных средств общехозяйственные или иные

аналогичные расходы, кроме случаев, когда они непосредственно связаны с их

приобретением, сооружением и изготовлением. Изменение первоначальной стоимости

основных средств, по которой они были приняты к бухгалтерскому учету, возможно

в случае достройки, дооборудования, реконструкции, частичной ликвидации и

переоценки инвентарных объектов.

В случае переоценки объектов основных средств (на

начало отчетного года необходимо иметь в виду, что в последующем их регулярно

переоценивают, чтобы стоимость инвентарных объектов, которая зафиксирована в

бухгалтерском учете и отчетности, существенно не отличалась от текущей

(восстановительной) стоимости. Сумму дооценки основных средств присоединяют к

добавочному капиталу предприятия. Сумма дооценки объекта основных средств,

равная величине его уценки, проведенной в предыдущие периоды и отнесенной на

счет прибылей и убытков в качестве внереализационных расходов, отражается в

счете прибылей и убытков текущего периода в качестве внереализационных доходов.

При выбытии инвентарного объекта сумму его дооценки переносят из добавочного

капитала в нераспределенную прибыль (убыток) предприятия.

Стоимость объектов основных средств погашают посредством

начисления амортизации, включаемой в издержки производства и обращения. Не

подлежат амортизации объекты основных средств, потребительские свойства которых

с течением времени не изменяются (например, земельные участки, объекты

природопользования). [3, стр. 319]

В соответствии со ст. 258 части второй Налогового кодекса РФ для целей налогообложения

прибыли все амортизируемое имущество разделено на десять групп исходя из срока

его полезного использования. Классификация основных средств, включаемых в

амортизационные группы, утверждена Правительством РФ 01.01.02. Для

нематериальных активов амортизационные отчисления производят равными долями в

течение срока их существования. Если срок использования данных активов

установить невозможно, то период их амортизации принимают равным десяти годам

(но не более срока деятельности налогоплательщика).

В течение отчетного года амортизационные отчисления начисляют

ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой

суммы.

Начисление амортизации по объекту основных

средств производят с первого числа месяца, следующего за месяцем принятия

данного объекта к бухгалтерскому учету и производят до полного погашения его

стоимости либо списания с бухгалтерского учета. Начисление амортизации по

объекту основных средств прекращают с первого числа месяца, следующего за

месяцем полного погашения стоимости данного объекта либо списания его с

бухгалтерского учета.

В течение срока полезного использования инвентарного объекта

начисление амортизации по нему не приостанавливают, за исключением случаев

перевода данного объекта по решению руководителя предприятия на консервацию на

срок более трех месяцев, а также в период его восстановления,

продолжительность которого более одного года. [4, стр. 319-320]

Срок полезного использования объекта определяет

руководитель предприятия при принятии его к бухгалтерскому учету. Начисленные

суммы амортизации по инвентарным объектам показывают в учетных регистрах того

отчетного периода, к которому они относятся. В бухгалтерском учете сумму

амортизации, накопленной за время эксплуатации объектов основных средств,

предприятие показывает на счете 02 «Амортизация основных средств». Начисленную

сумму амортизации отражают в кредите этого счета в корреспонденции со счетами

учета затрат на производство (расходов на продажу). Предприятие-арендодатель показывает

сумму начисленной амортизации по основным средствам, сданным в аренду, по

кредиту счета «Амортизация основных средств» и по дебету счета «Прочие доходы и

расходы» (если арендная плата формирует операционные доходы). При выбытии

(продаже, списании, ликвидации, передаче безвозмездно и др.) объектов основных

средств сумму начисленной по ним амортизации списывают со счета «Амортизация

основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие

основных средств»). Аналогичную запись делают при списании суммы начисленной

амортизации по недостающим или пришедшим в полную негодность основным средствам.

Амортизационные отчисления являются объектом

плановых финансовых расчетов при разработке сводного бюджета доходов и расходов

и капитального бюджета предприятия на предстоящий год (квартал). Для

определения плановой суммы этих отчислений можно воспользоваться методом

прямого счета или аналитическим методом. При использовании метода прямого счета

сумму амортизации устанавливают путем умножения первоначальной

(восстановительной) стоимости объектов основных средств на установленные нормы

(в процентах) по каждому из них. Частные результаты складывают и получают общую

сумму амортизационных отчислений по предприятию в целом.

При недостатке собственных средств для финансирования капитальных

вложений привлекают долгосрочные кредиты банков, а также средства, мобилизуемые

на фондовом рынке. Государственные инвестиции финансируются также за счет

бюджетных средств, предоставляемых на безвозмездной и возвратной основе (в

форме бюджетных кредитов).[4, стр. 320-321]

Инвестиции в основной капитал по источникам

финансирования представлены в таблице 2

таблица 2 Инвестиции в основной

капитал по источникам финансирования [13,

c. 717]

|

|

1995

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

|

Миллиардов рублей (1995г. - трлн.руб.)

|

|

Инвестиции в основной

капитал - всего

|

267,0

|

1053,7

|

1335,8

|

1455,7

|

1824,9

|

2246,8

|

2893,2

|

3809,0

|

5214,0

|

|

в том числе по источникам

финансирования:

|

|

|

|

|

|

|

|

|

|

|

собственные средства,из них

|

131,0

|

500,6

|

660,3

|

654,6

|

825,1

|

1020,8

|

1287,2

|

1603,6

|

2103,1

|

|

прибыль

|

55,7

|

246,4

|

319,9

|

277,4

|

324,5

|

432,3

|

587,3

|

759,6

|

1008,5

|

|

амортизация

|

60,4

|

190,6

|

247,5

|

319,1

|

440,8

|

512,0

|

605,5

|

729,6

|

919,8

|

|

привлеченные средства, из

них:

|

136,0

|

553,1

|

675,5

|

801,1

|

999,8

|

1226,0

|

1606,0

|

2205,4

|

3110,9

|

|

кредиты банков

|

|

30,6

|

58,6

|

85,2

|

116,3

|

176,5

|

235,6

|

364,2

|

543,6

|

|

в том числе иностранных

банков

|

|

6,2

|

11,5

|

12,9

|

21,3

|

23,8

|

27,9

|

59,2

|

86,9

|

|

заемные средства других

организаций

|

|

75,6

|

65,1

|

95,3

|

123,6

|

163,1

|

171,1

|

227,0

|

370,3

|

|

бюджетные средства

(средства консолидированного бюджета), в том числе

|

58,2

|

232,1

|

272,9

|

289,6

|

358,0

|

401,0

|

589,2

|

769,2

|

1119,0

|

|

федерального бюджета

|

27,0

|

62,9

|

77,6

|

88,8

|

122,5

|

118,1

|

202,2

|

267,4

|

430,7

|

|

бюджетов субъектов РФ

|

27,5

|

151,2

|

167,3

|

178,3

|

220,0

|

260,2

|

356,1

|

446,4

|

611,0

|

|

средства внебюджетных

фондов

|

30,6

|

50,3

|

34,7

|

34,3

|

16,5

|

19,0

|

15,6

|

19,8

|

27,3

|

|

прочие

|

|

164,5

|

244,2

|

296,7

|

385,4

|

466,4

|

594,5

|

825,2

|

1050,7

|

|

|

В процентах к итогу

|

|

Инвестиции в основной

капитал - всего

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

в том числе по источникам

финансирования:

|

|

|

|

|

|

|

|

|

|

|

собственные средства,из них

|

49,0

|

47,5

|

49,4

|

45,0

|

45,2

|

45,4

|

44,5

|

42,1

|

40,3

|

|

прибыль

|

20,9

|

23,4

|

24,0

|

19,1

|

17,8

|

19,2

|

20,3

|

19,9

|

19,3

|

|

амортизация

|

22,6

|

18,1

|

18,5

|

21,9

|

24,2

|

22,8

|

20,9

|

19,2

|

17,6

|

|

привлеченные средства, из

них:

|

51,0

|

52,5

|

50,6

|

55,0

|

54,8

|

54,6

|

55,5

|

57,9

|

59,7

|

|

кредиты банков

|

|

2,9

|

4,4

|

5,9

|

6,4

|

7,9

|

8,1

|

9,5

|

10,4

|

|

в том числе иностранных

банков

|

|

0,6

|

0,9

|

0,9

|

1,2

|

1,1

|

1,0

|

1,6

|

1,7

|

|

заемные средства других

организаций

|

|

7,2

|

4,9

|

6,5

|

6,8

|

7,3

|

5,9

|

6,0

|

7,1

|

|

бюджетные средства

(средства консолидированного бюджета), в том числе

|

21,8

|

22,0

|

20,4

|

19,9

|

19,6

|

17,8

|

20,4

|

21,7

|

21,5

|

|

федерального бюджета

|

10,1

|

6,0

|

5,8

|

6,1

|

6,7

|

5,3

|

7,0

|

7,0

|

8,3

|

|

бюджетов субъектов РФ

|

10,3

|

14,3

|

12,5

|

12,2

|

12,1

|

11,6

|

12,3

|

11,7

|

11,7

|

|

средства внебюджетных

фондов

|

11,5

|

4,8

|

2,6

|

2,4

|

0,9

|

0,8

|

0,5

|

0,5

|

0,5

|

|

прочие

|

|

15,6

|

18,3

|

20,3

|

21,1

|

20,8

|

20,6

|

21,7

|

20,2

|

3.

Особенности инвестиционной политики

на современном этапе развития экономики.

Развитие

экономики, особенно на современном

этапе, во многом связано с динамикой инвестиций. Исследование этих

процессов в разрезе регионов представляется особенно важным, поскольку в нашей

стране наблюдаются значительные различия в экономическом потенциале субъектов

Федерации. Оценка факторов, способствующих росту инвестиций, позволит выявить

основные направления улучшения региональной структуры инвестиций и их объема. [12, стр.50]

В настоящее

время инвестиции в реальный сектор российской экономики осуществляются в

следующих формах: федеральные целевые средства, средства местных администраций,

кредитные ресурсы банков, средства иностранных инвесторов и корпоративные

финансы предприятий. При этом с каждым годом происходит смещение акцента в

сторону развития региональной инвестиционной политики, что связано со

следующими процессами, происходящими в экономике:

- ослабло

влияние Федерального центра на регионы;

-

финансирование инвестиционных программ (как региональных, так и федеральных)

перемещается на местный уровень;

- в связи с

кризисом финансовой и банковской системы назрела необходимость создания

региональных финансовых рынков и устойчивых местных банков. [15]

Наблюдаемый в

настоящее время явный и даже несколько ажиотажный всплеск интереса российских

клиентов, особенно состоятельных, к альтернативным инвестициям является не

столь неожиданным, каким может показаться на первый взгляд. Безусловно, отчасти

этот всплеск уже подготовлен многолетним стабильным ростом цен на живопись и

антиквариат. При этом спрос, обеспеченный растущим числом российских

миллионеров и постоянно опережающий ограниченное предложение, зачастую

стимулируется теми, кто хочет, и порой может навязать соответствующее

предложение. Учитывая низкую ликвидность, достаточную узость и прозрачность

рынка, это вызывает обвальный и ничем не подтвержденный рост цен на менее

ценные, но более доступные объекты для инвестиций, или, что еще хуже, приводит

к распространению фальсификата. [4, стр. 30]

Успех

российской политики невозможен без активной работы региональной власти по

привлечению отечественных и иностранных инвесторов. Содержанием этой работы

является разработка региональной стратегии, региональных инвестиционных программ,

создание благоприятного инвестиционного климата и разработка комплекс

документов, составляющих инвестиционный паспорт региона.

Необходимым

условием успешного проведения инвестиционной политики считается благоприятный

инвестиционный климат. Последний зависит, прежде всего, от общеэкономической и

политической ситуации. В рамках инвестиционной политики составной часть

инвестиционной программы является разработка регионального инвестиционного

законодательства.

В связи с

этим, необходимо консолидировать усилия органов законодательной и

исполнительной власти субъектов РФ, профессиональных участников инвестиционного

процесса и предпринимательской общественности в целях реализации комплекса

мероприятий, направленных на стимулирование инвестиционной деятельности в

регионах. [15]

В настоящее

время первоочередными задачами субъектов Федерации являются устранение

законодательным путем препятствий на пути доступа частных инвесторов к

хозяйственной деятельности на территории региона, создания эффективного механизма

предоставления инвесторам на уровне субъектов Федерации привилегий, а также

защита интересов региона на внутреннем и внешних рынках от недобросовестной

конкуренции и монополизации. Для этого необходимо осуществить ряд следующих

мероприятий:

- формирование

региональной правовой базы, соответствующей последним изменениям в федеральном

законодательстве и учитывающей специфику региона;

- организация

общественных мероприятий - конференций и круглых столов- с участием экспертов,

инвесторов и предпринимательской общественности для выработки предложений по

формированию благоприятного инвестиционного климата;

- оказание

содействия органам власти муниципальных образований в формировании концепций

развития инвестиционной деятельности и привлечении инвестиций в экономику

территорий;

-

установление связей с отраслевыми министерствами правительства Российской

Федерации, организующими конкурсы на размещение государственных средств в

инвестиционные проекты;

-

формирование банка инвестиционных предложений регионов. [15]

В нашем современном обществе чистое капиталообразование,

или инвестирование, осуществляется промышленными или торговыми предприятиями, и

прежде всего корпорациями. Если корпорация или мелкое предприятие имеют большие

инвестиционные возможности, их владельцы будут испытывать искушение вложить

обратно большую часть своих доходов. Поэтому промышленное сбережение в

значительной степени прямо зависит от промышленных инвестиций. [14, стр.73]

Чистое капиталообразование имеет место главным образом в

промышленных и торговых предприятиях. Его величина сильно колеблется от года к

году, от десятилетия к десятилетию. Это непостоянное, изменчивое поведение

существует потому, что возможности инвестирования зависят от новых покрытий,

новых продуктов, новых территорий и границ, новых ресурсов, нового населения, а

также от возрастающего уровня производства и дохода. Инвестиции зависят от

динамических и относительно плохо поддающихся учету элементов роста системы: от

развития техники, от политики, оптимистических и пессимистических оценок,

государственных налогов и расходов, законодательных мер и т.д.

Рынок прямых капитальных вложений продолжает оставаться

одним из наиболее значимых сегментов отечественного инвестиционного рынка.

Формой инвестирования на этом рынке выступают капитальные вложения во всех

видах - новое строительство; расширение; реконструкция; техническое

перевооружение.

Рынок прочих объектов реального инвестирования

рассматривается как совокупный для таких операций, как инвестиции в предметы

коллекционирования (художественные произведения, антиквариат, нумизматические

ценности и т.п.), в драгоценные металлы и камни и другие материальные ценности.

В странах с развитой рыночной экономикой инвестиционная деятельность) связанная

с этими объектами реального инвестирования, ухе осуществляется на оформившихся

специализированных рынках (рынке золота и т.п.). Однако в нашей стране объем

такого инвестирования не играет пока существенной роли.

Среди направлений инвестиционной политики в современных

условиях одним из главных должно стать развитие инфраструктуры рискового

финансирования. Необходимо стимулировать создание в регионах России фондов

венчурного финансирования, которые должны активно сотрудничать с региональными

властями и пользоваться их поддержкой. [14, стр.73]

Денежный рынок включен в состав элементов инвестиционного

рынка в связи с тем, что он связан с такими объектами финансового

инвестирования, как депозитные вклады срочные и до востребования. Кроме того,

ярко выраженные инфляционные процессы в нашей стране сделали объектом

инвестирования на этом рынке свободно конвертируемую валюту ряда стран (в

первую очередь, стран с наименьшими темпами инфляции). [17]

Важнейшим приоритетом инвестиционной политики является

восстановление расширенного воспроизводства. Для его реализации необходимо

первоочередное инвестирование самых коротких воспроизводственных цепочек,

начиная со второго подразделения по производству товаров народного потребления,

во взаимосвязи с одноименным развитием высокотехнологических средств труда и

предметов труда путем приоритетного инвестирования инноваций, с последующим

восстановлением всей цепочки научно-технологического цикла. При расширении

функций сбережения и инвестирования финансово-кредитной системой реальной

экономики и обеспечения устойчивого экономического роста появится возможность

для структурно-инновационной модернизации основного капитала всех отраслей

народного хозяйства. На такой основе будет обеспечена реальная

сбалансированность расширенного воспроизводства за счет дополнения коротких воспроизводственных

циклов более длительным. Это позволит восстановить устойчивое накопление в

национальной экономике и обеспечить стабильное социально-экономическое развитие

за счет приоритетного развития наукоемкого технологического базиса расширенного

воспроизводства. [14, стр.74]

Среди собственных источников капитальных вложений главную роль

играет прибыль, остающаяся в распоряжении компании (фирмы) после уплаты налогов

и других обязательных платежей. Часть этой прибыли, направляемая на

производственное развитие, может быть использована на любые инвестиционные

цели. Политика распределения чистой прибыли компании основывается на избранной

ею общей стратегии экономического развития.

Вторым по значению источником собственных средств являются

амортизационные отчисления. Их размер зависит от объема используемых компанией

основных фондов и принятой политики их амортизации (использования метода

прямолинейной или ускоренной амортизации).

Среди заемных источников финансирования инвестиций главную

роль обычно играют долгосрочные кредиты банков. Однако в современных условиях

этот источник практически не используется в связи с кризисным состоянием

экономики. [17]

Инвестиционный лизинг является одной из наиболее

перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из

разновидностей долгосрочного кредита, предоставляемого в натуральной форме и

погашаемого в рассрочку. Острый дефицит инвестиционных ресурсов, с одной

стороны, и значительное количество неиспользуемых производственных объектов и

оборудования вследствие экономического спад», с другой, создают предпосылки

широкого использования инвестиционного лизинга в инвестиционной деятельности

развивающихся компаний и фирм.

Среди привлеченных источников финансирования инвестиций в

первую очередь рассматривается возможность привлечения акционерного капитала.

Этот источник может быть использован компаниями и их самостоятельными

структурами (дочерними фирмами), создаваемыми в форме акционерных обществ.

Многие компании уже сейчас широко используют возможности привлечения

акционерного капитала к инвестиционной деятельности (для инвестиционных

компаний и инвестиционных фондов аналогичной формой привлечения капитала

является эмиссия инвестиционных сертификатов). [17]

К новым тенденциям развития мирового инвестиционного

процесса относится рост инновационного характера инвестирования, который меняет

отношения, складывающиеся в звене «инвестор – получатель финансовых средств».

Современный инвестиционный процесс тесно связан с инновациями, которые являются

важнейшей целевой функцией инвестирования. Инновации обеспечивают необходимое

качество инвестиций, конкурентоспособность проводимых на их основе товаров и

услуг. Главным субъектом инновационных устремлений в активно развивающихся

конкурентных экономиках являются предприятия. [5, стр.63]

Для предприятий иных организационно-правовых форм (кроме

акционерных обществ) основной формой дополнительного привлечения капитала

является расширение уставного фонда за счет дополнительных взносов (паев)

отечественных и зарубежных инвесторов. [17]

Таким образом, анализ показывает, что из всего многообразия

источников формирования инвестиционных ресурсов при разработке инвестиционной

стратегии компании (фирмы) могут быть учтены лишь основные из них.

Внутренние (собственные) источники финансирования

характеризуются следующими положительными особенностями: а) простотой и

быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности

инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его

формах;

в) существенным снижением риска неплатежеспособности и

банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных

учредителей компании (фирмы). Вместо с тем, им присущи следующие недостатки: а)

ограниченный объем привлечения, а следовательно и возможностей существенного

расширения инвестиционной деятельности при благоприятной конъюнктуре

инвестиционного рынка;

д) ограниченность внешнего контроля за эффективностью

использования собственных инвестиционных ресурсов, что при неквалифицированном

управлении ими может привести к тяжелым финансовым последствиям для компании

(фирмы).

Внешние (заемные и привлеченные) источники финансирования

характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно

превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью

инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Вместе с тем, им присущи следующие недостатки: а) сложность

привлечения и оформления; б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий

(на платной основе) или залога имущества; [17]

г) повышение риска банкротства в связи с несвоевременным

погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в

связи с необходимостью уплаты ссудного процента;

е) частичная потеря управления деятельностью компании (при

акционировании).

Главными критериями оптимизации соотношения внутренних и внешних

источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой

устойчивости компании (фирмы);

2) максимизация суммы прибыли от инвестиционной

деятельности, остающаяся в распоряжении первоначальных учредителей компании

(фирмы), при различных соотношениях внутренних и внешних источников

финансирования этой деятельности.

Максимизация суммы прибыли при различных соотношениях

внутренних и внешних источников финансирования инвестиционной деятельности достигается

в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот

эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал

приращивается прибыль, получаемая благодаря использованию заемных средств,

несмотря на их платность.

[17]

За последние годы в России сложился слой предприятий и

предпринимателей, накопивших крупные капиталы. Из-за неустойчивости

экономического положения в стране большие средства переводятся в конвертируемую

валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием

коммунистической эры Россия станет обращаться к зарубежным кредиторам для

финансирования крупных инвестиций по мере того, как страна перестраивается под

действием рыночных сил. На этом основании было бы резонно предположить, что в

России возникнет дефицит текущего платежного баланса (когда уровень инвестиций

превышает уровень сбережений). Однако этого не происходит. Отток денежных

ресурсов (потенциальных инвестиций) из России в несколько раз превышает их

приток. Значительная часть накопленных российскими бизнесменами средств под

влиянием страха перед возможным социальным взрывом в силу инфляции и

непрерывного падения курса рубля, боязни денежной реформы переправляется ими в

западные банки или используется для покупки недвижимости и ценных бумаг. Многие

в российских деловых кругах чувствуют, что экономика России, по крайней мере, в

настоящий момент, слишком нестабильна для осуществления долгосрочных

инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения

внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило,

хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее

обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как

утечка капитала, очень часто носит противозаконный характер. И все же, несмотря

на ее противозаконность, утечка капитала находит логичное экономическое

оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в

российскую экономику. Именно поэтому предприятия предпочитают предоставлять

кредиты иностранцам (помещая деньги в зарубежный банк), а не своим

соотечественникам. [17]

Основные источники оттока капиталов могут быть как

легитимными, так и нелегитимными. К числу легитимных источников относятся санкционированные

инвестиции в экономику других стран в форме создания совместных предприятий или

дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению,

поскольку финансовая статистику, естественно, учитывает только их легальную

часть. Отток в крупных масштабах иностранной валюты за пределы России побудил

власть принять организационно-правовые меры по ужесточением контроля за

возвращением валютной выручки на территорию страны. Для того, чтобы российские

фирмы не боялись инвестировать средства в экономику своей страны, необходимо

создать условия для снижения инвестиционного риска. Степень риска может быть

уменьшена за счет снижение инфляции, принятия четкого экономического

законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает

последовательность шагов - наряду со стимулированием притока капитала сразу же

принимаются меры, препятствующие его оттоку.

В Российской Федерации инвестиции могут осуществляться

путем:

-создания предприятий с долевым участим иностранного

капитала (совместных предприятий);

-создания предприятий, полностью принадлежащих иностранным

инвесторам, их филиалов и представительств;

-приобретения иностранным инвестором в собственность

предприятий, имущественных комплексов, зданий, сооружений, долей участий в

предприятиях, акций, облигаций и других ценных бумаг;

-приобретение прав пользования землей и иными природными

ресурсами, а также иных имущественных прав и т.п.;

-предоставления займов, кредитов, имущества и имущественных

прав и т.п.

Проблема состоит в стимулировании эффективного притока

иностранного капитала. В этой связи встает два вопроса: во-первых, в какие

сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких

формах следует в первую очередь его привлекать. Иностранный капитал может

привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а

также в форме кредитов и займов. Под прямыми инвестициями принято понимать

капитальные вложения в реальные активы (производство) в других странах, в

управлении которыми участвует инвестор. Инвестиции могут считаться прямыми,

если иностранный инвестор владеет не менее чем 25% акций предприятия, или их

контрольным пакетом, величина которого может варьироваться в достаточно широких

пределах в зависимости от распределения акций среди акционеров. [17]

Особое значение в последние годы приобретает высокая

концентрация иностранных инвестиций в ограниченном числе регионов и видов

экономической деятельности. Поэтому чтобы сделать приток иностранных инвестиций

управляемым с точки зрения национальной безопасности, необходимо проводить

анализ их концентрации в региональном разрезе и по видам экономической

деятельности. Полезным также видится подобный анализ и по видам иностранных

инвестиций: прямым, портфельным и прочим. [7, стр.50]

Прямые зарубежные инвестиции – это нечто большее, чем

простое финансирование капиталовложений в экономику, хотя само по себе это

крайне необходимо России. Прямые зарубежные инвестиции представляют также

способ повышения производительности и технического уровня российских

предприятий. Размещая свой капитал в России, иностранная компания приносит с

собой новые технологии, новые способы организации производства и прямой выход

на мировой рынок.

С учетом необходимости преодоления дальнейшего спада

производства и ограниченности финансовых возможностей государства

инвестиционную политику предусматривается осуществлять на основе следующих

принципов:

-последовательная децентрализация инвестиционного процесса

путем развития многообразных форм собственности, повышение роли внутренних

(собственных) источников накоплений предприятий для финансирования их

инвестиционных проектов;

-государственная поддержка предприятий за счет

централизованных инвестиций;

-размещение ограниченных централизованных капитальных

вложений и государственное финансирование инвестиционных проектов

производственного назначения строго в соответствии с федеральными целевыми

программами и исключительно на конкурентной основе;

-усиление государственного контроля за целевым расходованием

средств федерального бюджета; [17]

-совершенствование нормативной базы в целях привлечения

иностранных инвестиций;

-значительное расширение практики совместного

государственно-коммерческого финансирования инвестиционных проектов. [17]

Заключение

Инвестиции —

это денежные

средства, ценные бумаги, иное имущество, в том числе имущественные права, иные

права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и

(или) иной деятельности в целях получения прибыли и (или) достижения иного полезного

эффекта.

Прямые

инвестиции – капитальные вложения непосредственно в производство какой-либо

продукции, включающие покупку.

В зависимости от задач, которые ставит перед

собой фирма в процессе инвестирования, все возможные прямые инвестиции сводятся

в следующие основные группы:

·

обязательные инвестиции (или инвестиции

ради удовлетворения требований государственных органов управления);

·

инвестиции в повышение эффективности

деятельности фирмы;

·

инвестиции в расширение производства;

·

инвестиции в создание новых производств.

Из прямых инвестиций выделяются:

1) взносы в уставный капитал;

2) финансовый лизинг;

3) кредиты, полученные от зарубежных совладельцев

предприятия;

4) прочие прямые инвестиции.

Основные стадии прямого инвестирования:

- предъинвестиционный этап,

в процессе которого осуществляется выбор конкретного инвестиционного проекта и

проводится его оценка;

- этап инвестирования,

который связан непосредственно с реализацией конкретного инвестиционного

проекта;

-

постинвестиционный этап — этап эксплуатации

объекта инвестирования.

В международной практике для реализации

крупномасштабных инвестиционных проектов используют следующие источники

финансирования:

·

кредиты и займы международных финансово-кредитных организаций;

·

кредиты международных экспортных агентств;

·

кредиты национальных коммерческих и инвестиционных банков;

·

возможности международного и национальных рынков капитала;

·

средства частных компаний и вкладчиков и др.

В настоящее

время инвестиции в реальный сектор российской экономики осуществляются в

следующих формах: федеральные целевые средства, средства местных администраций,

кредитные ресурсы банков, средства иностранных инвесторов и корпоративные

финансы предприятий. При этом с каждым годом происходит смещение акцента в

сторону развития региональной инвестиционной политики, что связано со

следующими процессами, происходящими в экономике:

- ослабло

влияние Федерального центра на регионы;

-

финансирование инвестиционных программ (как региональных, так и федеральных)

перемещается на местный уровень;

- в связи с кризисом финансовой и банковской системы назрела

необходимость создания региональных финансовых рынков и устойчивых местных

банков.

С учетом необходимости преодоления дальнейшего спада

производства и ограниченности финансовых возможностей государства

инвестиционную политику предусматривается осуществлять на основе следующих

принципов:

-последовательная децентрализация инвестиционного процесса

путем развития многообразных форм собственности, повышение роли внутренних

(собственных) источников накоплений предприятий для финансирования их

инвестиционных проектов;

-государственная поддержка предприятий за счет

централизованных инвестиций;

-размещение ограниченных централизованных капитальных

вложений и государственное финансирование инвестиционных проектов

производственного назначения строго в соответствии с федеральными целевыми

программами и исключительно на конкурентной основе;

-усиление государственного контроля за целевым

расходованием средств федерального бюджета;

-совершенствование нормативной базы в целях привлечения

иностранных инвестиций;

-значительное

расширение практики совместного государственно-коммерческого финансирования

инвестиционных проектов.

Необходимым

условием успешного проведения инвестиционной политики считается благоприятный

инвестиционный климат. Последний зависит прежде всего от общеэкономической и

политической ситуации. В рамках инвестиционной политики составной часть

инвестиционной программы является разработка регионального инвестиционного

законодательства.

Особое значение в последние годы приобретает высокая концентрация

иностранных инвестиций в ограниченном числе регионов и видов экономической

деятельности. Поэтому чтобы сделать приток иностранных инвестиций управляемым с

точки зрения национальной безопасности, необходимо проводить анализ их

концентрации в региональном разрезе и по видам экономической деятельности.

Полезным также видится подобный анализ и по видам иностранных инвестиций:

прямым, портфельным и прочим.

Список литературы:

1. Федеральный закон «об инвестиционной деятельности в российской федерации,

осуществляемой в форме капитальных вложений» от 25 февраля 1999г. № 39-ФЗ (с

изменениями от 24.07.2007).

2. Азрилян А.Н. Большой экономический

словарь. – М.: Институт новой экономики, 2004. 1376с.

3. Бочаров В.В., Леонтьев В.Е.

Корпоративные финансы. – СПб.: Питер, 2004. – 592с.

4. Гусев А.И. Рынок альтернативных

инвестиций: переход к самодостаточности: [инвестиции в предметы роскоши] //

Банковское дело. – 2008. – №9. – С. 30-31.

5. Ищенко Е. О тенденциях

инвестиционного процесса: [Мировой инвестиционный процесс] // Экономист. –

2007. – №4. – С. 61-67.

6. Ковалева А.М., Лапуста М.Г., Скамай

Л.Г. Финансы фирмы. – М.: ИНФРА-М, 2007. – 522с.

7. Левин В.С. Региональные особенности

пространственно-временной концентрации инвестиций: [инвестиции в регионы] //

Вопросы статистики. – 2007. – №10. – С. 47-50.

8. Мамченко О.П. Финансовые и

денежно-кредитные проблемы современной экономики. – Барнаул: Азбука, 2007. –

154с.

9. Мездриков Ю.В. Анализ источников

формирования оборотного капитала // Экономический анализ: теория и практика. –

2007. – №8. – С. 49.

10. Мищенко В.В. Инвестиционный

менеджмент. – Барнаул: Алт. ун-та, 2006. – 420с.

11. Попова Р.Г., Самонова И.Н,

Добросердова И.И. Финансы предприятий. – СПб.: Питер, 2003. – 224с.

12. Райская Н.Н. Экономическое

моделирование зависимости инвестиционной привлекательности регионов: [Факторы,

влияющие на инвестиционную привлекательность регионов] // Вопросы статистики. –

2007. – №10 . – С. 50-54.

13. Российский статистический ежегодник

2008: Стат.сб./ Росстат. – М., 2008. – 847с.

14. Смелов А.Н. Вопросы повышения

инвестиционной активности: [совершенствование инвестиционной политики России] //

Финансы. – 2008. - №8. – С. 73-74.

15. www.economer.khv.ru (Дальневосточный экономико-правовой

журнал)

16. www.megarost.ru (Мегарост – рецепты личностного и карьерного роста)

17. www.xserver.ru (Виртуальная электронная, интернет библиотека онлайн)

Расчетная часть

|

|

|

Таблица 1

|

|

|

Смета II

затрат на производство продукции открытого акционерного общества

|

|

|

|

|

|

|

|

|

|

№ стр.

|

Статья затрат

|

всего на год

|

в т.ч. на IV квартал

|

|

|

1

|

Материальные затраты (за

вычетом возвратных отходов)

|

10 520

|

2 630

|

|

|

2

|

Затраты на оплату труда

|

17 300

|

4 325

|

|

|

3

|

Амортизация основных

фондов*

|

3 167

|

792

|

|

|

4

|

Прочие расходы - всего*, в

том числе:

|

5 738

|

1 436

|

|

|

4.1.

|

а) уплата процентов за

краткосрочный кредит

|

35

|

10

|

|

|

4.2.

|

б) налоги, включаемые в

себестоимость*, в том числе:

|

5 487

|

1 372

|

|

|

4.2.1.

|

Единый социальный налог

(26%)*

|

4 498

|

1 125

|

|

|

4.2.2.

|

прочие налоги

|

989

|

247

|

|

|

4.3.

|

в) арендные платежи и другие

расходы

|

216

|

54

|

|

|

5

|

Итого затрат на

производство*

|

36725

|

9 182

|

|

|

6

|

Списано на

непроизводственные счета

|

400

|

100

|

|

|

7

|

Затраты на валовую

продукцию*

|

36 325

|

9 082

|

|

|

8

|

Изменение остатков

незавершенного производства*

|

269

|

67

|

|

|

9

|

Изменение остатков по расходам

будущих периодов

|

30

|

8

|

|

|

10

|

Производственная

себестоимость товарной продукции*

|

36 026

|

9 007

|

|

|

11

|

Внепроизводственные

(коммерческие) расходы

|

1 463

|

369

|

|

|

12

|

Полная себестоимость

товарной продукции*

|

37 489

|

9 376

|

|

|

13

|

Товарная продукция в отпускных

ценах (без НДС и акцизов)

|

81 560

|

20 390

|

|

|

14

|

Прибыль на выпуск товарной

продукции*

|

44 071

|

11 014

|

|

|

15

|

Затраты на 1 рубль товарной

продукции*

|

0,46

|

0,46

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2

|

|

Стоимость основных фондов, на

которые начисляется амортизация на начало года – 22 420 тыс.руб.

|

|

|

|

|

|

|

|

|

февраль

|

май

|

август

|

ноябрь

|

|

Плановый ввод в действие

основных фондов, тыс.руб.

|

|

5 200

|

10 450

|

|

|

Плановое выбытие основных

фондов, тыс.руб.

|

|

|

|

9 890

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая

стоимость полностью амортизированного оборудования (в действующих ценах) – 2 780

руб. Средневзвешенная норма амортизационных отчислений 12,5

|

|

|

|

|

|

|

|

|

|

|

Таблица 3

|

|

|

Расчет плановой суммы амортизационных отчислений и

ее распределение

|

|

|

|