региональная экономика

Содержание

1. Макроэкономические характеристики региона: ВВП и его основные

компоненты............................................................................................................................. 3

2. Открытость экономики региона..................................................................... 7

3. Отраслевая структура..................................................................................... 9

4. Главный индикатор регионального развития............................................. 10

5. Тип региона................................................................................................... 11

6. Межрегиональные связи региона................................................................. 15

7. Уровень инвестиционной активности........................................................... 17

Список использованной литературы............................................................... 24

1. Макроэкономические

характеристики региона: ВВП и его основные компоненты

На основании статистической информации представим

макроэкономический анализ характеристики Тюменской области.

Рис. 1.1. Общий объем инвестиций в основной капитал (млрд.руб.)

На основании рис. 1.1. видно, что, начиная с 2000 г.

началось увеличение объема инвестиций в основной капитал с 10,4 млрд.руб. в

2000 г. до 31,2 млрд.руб. по прогнозу на 2005 г., т.е. увеличение составило

примерно в 3 раза.

Рис. 1.2. Объемы производства продукции промышленности (млрд.руб.)

На основании рис. 1.2. видно, что, начиная с 2000 г.

началось увеличение объема производства продукции промышленности с 17,8

млрд.руб. в 2000 г. до 45 млрд.руб. по прогнозу на 2005 г.

Рис. 1.3. Производство продукции в машиностроении (млн.руб.)

На основании рис. 1.3. видно, что,

начиная с 2000 г. началось увеличение производства продукции в машиностроении с 40,41 млн.руб. в 2000 г. до 11040 и

млн.руб. по прогнозу на 2005 г.

Рис. 1.4. Валовая продукция сельского хозяйства на душу населения

(тыс.руб.)

На основании рис. 1.4. видно, что, начиная с 2000 г.

началось увеличение валовой продукции сельского хозяйства на душу населения в

Тюменской области (без АО) с 7,6 тыс.руб. в 2000 г. до 17,7 тыс.руб. по

прогнозу на 2005 г.

Рис. 1.5. Производство валовой продукции сельского хозяйства на 100 га

сельскохозяйственных угодий (тыс.руб.)

На основании рис. 1.5. видно, что, начиная с 2000 г.

началось увеличение производства валовой продукции сельского хозяйства на 100

га сельскохозяйственных угодий в Тюменской области с 343 тыс.руб. в 2000 г. до

708 тыс.руб. по прогнозу на 2005 г.

Рис. 1.6. Ввод жилья в Уральском федеральном округе на 1000 жителей

В Тюменской области с 2000 г. отмечается рост ввода

жилья.

Рис. 1.7 Среднемесячная заработная плата на одного работающего

Среднемесячная заработная плата на

одного работающего Тюменской области

увеличилась с 3,9 тыс.руб. в 2000 г. до 9,1 тыс.руб. по прогнозу на 2005 г.

2. Открытость экономики

региона

Уровень открытости сильно, но неоднозначно влияет на

отношения региона с внешним миром. В РФ выделяются три характерных типа

открытости – центральный, проэкспортный, приморский (приграничный).

Тюменскую область с Ханты-Мансийским и Ямало-Ненецким

автономными округами можно отнести к открытости проэкспортного типа обусловлена

масштабным экспортным производством, делающим регион привлекательным для

зарубежных инвесторов и кредиторов. Такие образования характеризуются крупными

абсолютными объемами экспорта и, благодаря этому, высокими относительными

показателями внешнеторговой открытости; они обеспечивают большую часть валютных

поступлений в страну.

Также к этому типу уровня открытости экономики можно

отнести Архангельскую область с Ненецким АО, Коми, Башкортостан, Хакасию,

Белгородскую, Вологодскую, Иркутскую, Кемеровскую, Липецкую, Мурманскую,

Новгородскую, Оренбургскую, Пермскую и Челябинскую области, а также

Красноярский край с Таймырским (Долгано-Ненецким) АО. На эти территории

приходится более 30% внешнеторгового оборота страны, но всего лишь около одной

сотой прямых иностранных инвестиций.

Центральный тип свойствен субъектам Федерации, обладающим

мощным экономическим и научно-техническим потенциалом. Обычно центр такого

региона - город с миллионным (и больше) населением с его зоной рыночного и

культурного тяготения, значительно превосходящей свой регион. Примерами могут

служить Москва (она резко выделяется на общем фоне) и Московская область,

Санкт-Петербург и Ленинградская область, а также Нижегородская, Самарская и

Свердловская области, Татарстан. Этим регионам присущи разнообразные и

интенсивные внешнеэкономические связи, сильно диверсифицированные по

географическим направлениям и предметному содержанию. Здесь самый благоприятный

предпринимательский климат (во многом созданный искусственно за счет льгот,

полученных из Центра). На данные регионы приходится более 50% внешнеторгового

оборота страны и около 70% прямых иностранных инвестиций.

Приморский (приграничный) тип

открытости широко известен. Зарубежные его образцы - "треугольники

развития" в АТР, представляющие собой транснациональные экономические зоны

(три и более страны) с вполне четкими границами. Такие образования, где

происходит свободное движение рабочей силы, капитала и технологий, называют

"естественными экономическими территориями", а также

"субрегиональными экономическими зонами".

Особняком стоят территории, которые,

на мой взгляд, следует определить как регионы- "интроверты", так как

их экономика обращена преимущественно на внутренний рынок. Они имеют

ограниченные внешнеторговые связи и малопривлекательны для иностранных

инвесторов. По моей оценке, в России насчитывается 39 регионов низкой степени

открытости, обусловленной структурными особенностями экономики и географическим

положением в глубинке. Это отдельные области и республики Центрального,

Волго-Вятского, Поволжского ареалов, северокавказские республики, южносибирские

области и республики, большинство автономных округов. Их отличают острый

дефицит финансовых ресурсов и наиболее высокие предпринимательские риски.

Остальные субъекты РФ (а их 13)

представляют собой регионы с ограниченной открытостью. Это - Владимирская,

Воронежская, Волгоградская, Новосибирская, Омская, Саратовская, Смоленская,

Томская, Тульская, Ярославская области. Ставропольский край, Удмуртия и Якутия.

3. Отраслевая структура

В отраслевой структуре промышленного комплекса Тюменской

области наибольшую долю занимают нефтедобывающая, нефтехимическая отрасли,

электроэнергетика, машиностроение, пищевая промышленность.

Прирост промышленного производства

в 2003 году составил 12%, что является самым высоким показателем среди регионов

Уральского федерального округа. Наиболее высокими темпами развивались

нефтедобывающая и нефтехимическая отрасли промышленности, электроэнергетика.

Объемы добычи нефти на месторождениях Уватской группы достигли в 2003 году 900

тысяч тонн.

4. Главный индикатор

регионального развития

К наиболее перспективным видам

промышленной деятельности в Тюменской области отнесены:

- нефтегазохимическая

промышленность, обеспечивающая повышение эффективности использования легкого

углеводородного сырья и выработку широкой гаммы продукции сжиженных

углеводородных газов, добавок к экологически чистым бензинам, компонентов для

производства каучука (бутадиен);

- глубокая переработка древесины с

выпуском высококачественных плит с различными покрытиями, мебели, фанеры

европейского стандарта, строганных материалов;

- переработка сельскохозяйственного

сырья, расширение ассортимента выпускаемой пищевой продукции и повышение ее

качества;

- машиностроение, ориентированное

на выпуск продукции для нефтегазовой промышленности, автомобилестроения,

потребительского рынка;

- развитие отраслей, для которых

имеется материальная база, опыт производства и сбыта (медицинская,

приборостроение, фармацевтическая).

Сегодня предприятия области

поставляют на общероссийский рынок и на экспорт оборудование для нефтегазовой

промышленности, медицинское оборудование и инструменты, шерстяные ткани,

сжиженные газы, нефть, комплектующие изделия для автомобильной промышленности,

бытовые весы, мебель, продукты питания.

Для развития отдельных отраслей

промышленности в области разработаны специальные программы. Началось применение

нового механизма поддержки производства за счет субсидирования 2/3 процентной

ставки по инвестиционным кредитам, получаемым предприятиями в коммерческих

банках.

5. Тип региона

В качестве базовых для типологизации регионов взяты

показатели динамики уровня среднедушевых доходов (вычисленных как среднее за

год) и динамики объёмов промышленного производства, так как эти показатели

наиболее полно отражают территориальные различия в социально-экономическом

состоянии.

Согласно сочетанию показателей регионы разделены на

девять типов, объединённых в три группы.

Первую группу составляют регионы, в которых динамика

объёмов производства и динамика доходов шли примерно в одинаковом темпе. Это

наиболее успешные по динамике в социальном и экономическом отношении (Тип 1):

Республика Саха, Иркутская, Тюменская области; регионы со средними значениями

по динамике социальной и экономической составляющих (Тип 2): Челябинская,

Тульская области; регионы с отставанием по темпу изменений как по

экономической, так и по социальной составляющей (Тип 3): Волгоградская,

Саратовская, Ростовская, Калининградская области.

Среди регионов, в которых проявились отклонения между

экономической и социальной составляющей можно выделить две большие группы.

Вторая группа - это регионы, в которых темп роста доходов

опережал среднероссийские, но при этом падение экономических показателей

гораздо выше среднероссийских. Внутри этой группы регионы можно распределить по

трём типам: резкий контраст между падением объёмов производства и ростом

доходов населения (Тип 4): Москва, Санкт-Петербург, Камчатская область;

небольшое преобладание социальных показателей над экономическими при достаточно

высоких значениях обоих показателей (Тип 5): Пермская область, республика

Карелия; небольшое преобладание социальных показателей над экономическими при

достаточно низких значениях обоих показателей (Тип 6): Ленинградская область,

Московская область, Псковская область.

В третью группу входят регионы, в которых темп роста

доходов отставал от среднероссийских, но при этом падение экономических

показателей ниже среднероссийских. Внутри этой группы регионы также можно

распределить по трём типам: Резкий контраст между падением объёмов производства

и ростом доходов населения (не в пользу доходов) (Тип 7): Белгородская,

Липецкая области, Краснодарский край; небольшое преобладание экономических

показателей над социальными при достаточно высоких значениях обоих показателей

(Тип 8): Вологодская область, Красноярский край; небольшое преобладание

экономических показателей над социальными, при достаточно низких значениях

обоих показателей (Тип 9): Омская, Новосибирская области.

Дополнительной характеристикой уровня жизни населения в

регионах может служить коэффициент "зажиточности", который

показывает, во сколько раз средние доходы относительно обеспеченного населения

(т. е. имеющего доходы выше прожиточного минимума) превышает величину

прожиточного минимума. Смысл этого коэффициента (и, соответственно, основанной

на нём типологии) состоит в том, что он позволяет оценить, насколько

"богаты" относительно обеспеченные слои местного населения и какова

степень имущественного расслоения населения.

Здесь выделяется пять типов: от регионов с высокой

степенью расслоения: гг. Москва, С.Петербург, Тульская, Тюменская, Пермская

области, до регионов с низкой степенью расслоения: Читинская, Оренбургская,

Курганская область, республика Мордовия, Карачаево-Черкессия, Адыгея.

Если средние доходы обеспеченных групп населения

"прижаты" к величине прожиточного минимума (или тем более меньше

его), это значит, что граница между "бедными" и

"зажиточными" в данном регионе размыта, по-настоящему обеспеченных

слоёв населения здесь нет. С одной стороны это свидетельствует об отсутствии

резких социальных контрастов, что региональные власти могут поставить в заслугу

своей выравнивающей политики. С другой стороны, это равенство

"бедных", при котором регион рискует лишиться внутренних источников

накопления и экономического роста.

Высокий коэффициент "зажиточности"

свидетельствует о том, что средние доходы обеспеченных слоёв населения

достаточно высоки, чётко видна грань, между "бедными" и

"зажиточными" слоями населения, в регионе имеются группы весьма

богатых (по местным меркам) людей. Социальные контрасты здесь высоки, но

одновременно имеются и предпосылки для экономического "саморазвития"

региона.

В соответствии с введёнными критериями были выделены 9

типологических групп.

Тип 1. Наиболее высокий уровень жизни: максимальная

покупательная способность при минимальном падении (стабильности или росте)

реальных доходов. Обе столицы, основа экспортного потенциала страны (Тюменская

область), Вологодская область, Тульская и Пермская области, наиболее

индустриально развитая часть Северного Кавказа.

Тип 2. Высокий уровень жизни: высокая покупательная

способность при ощутимом падении реальных доходов. Менее экспортно выраженные

регионы (Мурманская, Липецкая области, республика Коми), Нижегородская,

Ярославская, Свердловская, Калужская, Смоленская области, республика Татарстан,

получающая массивную поддержку Кемеровская область.

Тип 3. Относительно высокий уровень жизни: средняя

покупательная способность при незначительном падении реальных доходов. Области

Северо-Запада, Иркутская, Пензенская область.

Тип 4. Уровень жизни выше среднего: высокая покупательная

способность при среднем падении реальных доходов. Основная часть Центрального

Черноземья, Ульяновская, Челябинская, Самарская область, Красноярский край.

Тип 5. Средний уровень жизни: приграничные регионы,

Московская область, Чувашия, Башкирия.

Тип 6. Уровень жизни ниже среднего: Среднее Поволжье,

Кировская область.

Тип 7. Относительно низкий уровень жизни: средняя

покупательная способность при глубоком падении реальных доходов: Владимирская

область, Ставрополь, Удмуртия, юг Западной Сибири, Томская область, основная

часть Дальнего Востока.

Тип 8. Низкий уровень жизни: низкая покупательная

способность при резком снижении реальных доходов. Псковская область и Мордовия,

республики Северного Кавказа, Тува.

Тип 9. Наиболее низкий уровень жизни: низкая

покупательная способность при обвальном падении реальных доходов. Ивановская,

Новосибирская области, Слаборазвитые Курганская область и Марий Эл, Северная

Осетия, ещё один полюс бедности - Калмыкия и, что самое неожиданное отнюдь не

обделённая вниманием федерального центра Оренбургская область.

Таким образом, Тюменская область относится к первому типу

– Наиболее высокий уровень жизни.

6. Межрегиональные

связи региона

Международные связи субъектов РФ образуют ныне солидный

компонент системы отношений России с другими странами. Наши регионы подписали

уже более 1200 соглашений о сотрудничестве в различных сферах с партнерами в 69

государствах. Многие договоры, заключенные от имени России, по оценке министра

иностранных дел РФ, было бы трудно наполнить реальным содержанием без участия в

их реализации субъектов Федерации и муниципальных образований.

Выход субъектов РФ на мировую сцену актуализировал целый

ряд проблем, в т.ч. сочетания международных и межрегиональных экономических

связей в развитии самих регионов. У таких связей различные функции -

дополняемости, заменяемости, альтернативности и т.д.

Важным моментом политики ХМАО по развитию межрегиональных

социально–экономических связей является его сотрудничество с югом Тюменской

области. В основе социально–экономического развития юга области, исходя из

анализа материалов по состоянию и развитию его экономики, должны лежать

транспортные проекты:

- развития территориальных (межрайонных) дорог;

- развития региональных, федеральных автомобильных дорог

и автодорожных коридоров;

- развития и реализации международных транспортных

проектов: “Северный морской путь” – “Новая Северная Европа” – “Транспортный

коридор Берлин – Москва – Пекин” - “ТРАСЕКА”.

Эти проекты не только свяжут транспортными артериями

Европу и Азию, но и создадут новые рабочие места на юге области. Город Ишим и

поселки Вагай, Ярково могут стать транспортными центрами. Масштаб

преобразований южных районов области может оказаться весьма существенным.

Создание единой развитой и надежной транспортной

инфраструктуры международного уровня в границах Тюменской области и за ее

пределами должно стать одной из главных целей программы развития не только

Тюменского региона, но и России в целом. Хорошая транспортная система

активизирует все отрасли экономики, снижает инвестиционные риски, повышает

шансы по возвращению займов и кредитов, а самое главное – создает высокий

уровень социального развития.

Реализация транспортных проектов потребует создания

развитой транспортной инфраструктуры - сети предприятий по ремонту и

поддержанию дорог в нормальном состоянии, автозаправок, предприятий торговли и

питания, гостиниц, предприятий по ремонту транспортной техники. Понадобится

мощное развитие сельского хозяйства с технологиями производства

продовольственных товаров на мировом уровне. Реализация этих проектов приведет

к созданию постоянных дополнительных рабочих мест и высоким заработкам

населения.

7. Уровень

инвестиционной активности

В последние годы на юге Тюменской области наблюдается

заметное увеличение инвестиционной активности. После спада, вызванного кризисом

1998 года, вложения в экономику региона демонстрировали положительную динамику

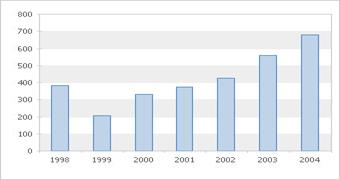

и в 2004 году достигли своего максимума, достигнув 678 млн. долл. США[1]

(рис.7.1).

Рис. 7.1.Динамика инвестиций в основной капитал в 1998-2004 гг., млн. долл.

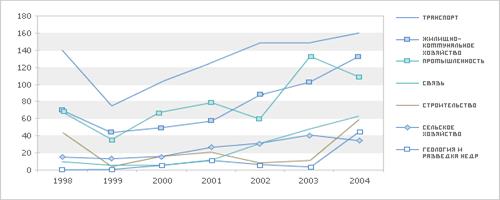

Наибольший объем инвестиций

приходится на транспорт. В 2004 г. он составил около 4,6 млрд. руб. или 23% от

всех капитальных вложений. Причем 75% из них пришлось на магистральный

трубопроводный транспорт, что обусловлено активной разработкой нефтегазовых

месторождений в Ханты-Мансийском, Ямало-Ненецком автономных округах и Уватском

районе юга Тюменской области. Всего за последние семь лет инвестиции в

транспортную инфраструктуру в долларовом исчислении увеличились на 14% (в

долларах США)[2].

На втором месте – илищно-коммунальное

хозяйство. Инвестиции в данную сферу в прошлом году превысили вложения в

промышленность и составили 3,8 млрд. рублей, что неудивительно, учитывая

внимание региональных органов власти к инфраструктурным отраслям экономики. По

сравнению с 1998 г. размер инвестиций вырос в 1,9 раза (в долларах США). Вместе

с тем, как показывает мировой опыт, сделать эффективной сферу

жилищно-коммунального хозяйства за счет средств одного лишь бюджета невозможно.

Необходимо привлечение частных инвесторов, которые, как принято считать,

действуют более результативно, нежели государство.

Рис.

7.2. Динамика инвестиций в основной капитал в некоторых отраслях экономики в

1998-2005 гг., млн. долл. США

Рис.

7.2. Динамика инвестиций в основной капитал в некоторых отраслях экономики в

1998-2005 гг., млн. долл. США

В промышленности в последние годы

также наблюдались положительные тенденции. В 2004 г. инвестиции в основной

капитал составили 3,1 млрд. руб. За последние семь лет их объем вырос в 1,6

раза (в долларах США). В прошлом году 80% всех инвестиций в промышленности

пришлось на электроэнергетику и нефтедобычу. По сравнению с 1998 годом они

увеличились в 1,9 и 3,2 раза, соответственно. Среди прочих отраслей можно отметить

машиностроение (4,6% от общего объема инвестиций в промышленность) и пищевую

отрасль (5,6%). Однако, в первой из них после пика в 2002 г. наблюдается

снижение инвестиционной активности, вторая – на сегодняшний день еще не

достигла уровня 1998 г. (в долларовом выражении). В остальных отраслях

промышленности инвестиционная активность за рассматриваемый период была

значительно ниже.

В четвертой по размеру инвестиций

отрасли – связи в 2004 г. капитальные вложения составили 1,8 млрд. рублей (9,3%

от общего уровня инвестиций). В долларах США они увеличились по сравнению с

уровнем 1998 г. в 6,3 раза, чему способствовало динамичное развитие сотовой

связи и телекоммуникаций в регионе.

Наиболее заметный рост инвестиций

произошел в сфере геологии и разведки недр. В долларовом эквиваленте они

увеличились более чем в 1000 раз, что во многом обусловлено активной

разработкой углеводородных месторождений в Уватском районе. Выросли и

инвестиции в сельское хозяйство – в 2,3 раза по сравнению с 1998 г. (в долларах

США).

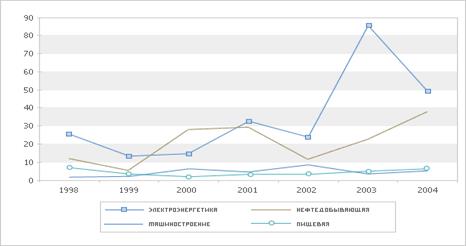

Рис. 7.3. Динамика инвестиций в основной капитал

в некоторых отраслях промышленности в 1998-2005 гг., млн. долл. США

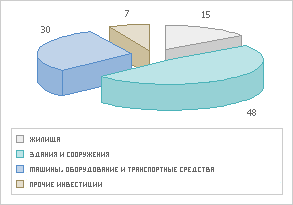

Основной объем капитальных вложений

на юге Тюменской области направлялся на приобретение зданий и сооружений (48%

от общего объема), строительство жилищ (30%), покупку машин, оборудования и

транспортных средств (рис. 7.4).

Рис. 7.4. Видовая структура инвестиций в основной

капитал в 2004 г., %

В структуре источников инвестиций

преобладают собственные средства (прибыль и амортизация) и средства

региональных бюджетов (табл. 7.1). Совместно они обеспечивают около 70% от

всего объема инвестиций.

За счет средств бюджета области

финансируются инфраструктурные сектора экономики: модернизируются объекты

коммунального хозяйства, производится газификация, строятся автомобильные

дороги, развивается социальная сфера.

Таблица 7.1

Инвестиции в основной капитал организаций

по источникам финансирования в 2004 году

|

Собственные средства

|

40,1%

|

|

из них

|

|

|

прибыль,

остающаяся в распоряжении организации

|

13,9%

|

|

амортизация

|

25,7%

|

|

Привлеченные средства

|

59,9%

|

|

в том числе:

|

|

|

кредиты

банков

|

1,3%

|

|

заемные

средства других организаций

|

3,3%

|

|

бюджетные

средства

|

32,9%

|

|

в

том числе из:

|

|

|

федерального

бюджета

|

3,3%

|

|

бюджетов

субъектов РФ

|

29%

|

|

прочие

|

22,1%

|

Помимо этого Правительством области

предпринимается ряд мер, направленный на улучшение инвестиционного климата в

регионе. Среди них можно отметить: предоставление налоговых льгот, бюджетных

кредитов, инвестиционных налоговых кредитов, отсрочек и рассрочек уплаты по

ним; возмещение части затрат на оплату процентов по кредитам, выданным

российскими банками, части стоимости предметов лизинга (в обоих случаях

предельный размер компенсации – 2/3 ставки рефинансирования ЦБ РФ),

предоставления предмета залога под кредитование; выделение субвенций и

субсидий, государственных инвестиций (в том числе имущественных),

государственных гарантий; организационное содействие при оформлении земельных

участков и других объектов недвижимости, снижение арендной платы при аренде

областной собственности; содействие в кадровом обеспечении; оказание рекламных,

информационных, консалтинговых услуг, проведение выставок, ярмарок,

конференций, форумов и компенсации части затрат на участие в них.

Доля банковских кредитов в

источниках финансирования находится на крайне низком уровне и составляет лишь

1,3% от их общего объема. Это указывает на недоступность кредитов, как инструмента

инвестирования, для большинства предприятий региона. Те предложения, что

присутствуют на рынке заемного капитала, как правило, предоставляются на

небольшой срок и могут служить лишь в качестве источника пополнения

товарно-материальных запасов, необходимых для текущей деятельности компаний.

Для строительства новых объектов и

модернизации производства необходимы долгосрочные кредиты с низкой процентной

ставкой, которые практически не предоставляются российскими банками. Крупные

промышленные холдинги могут привлечь заемный капитал за рубежом на выгодных

условиях. Меньшие по размерам компании, как правило, не имеют подобной

возможности. Затрудняет приобретение нового оборудования и слабое развитие

лизинга.

В России, в целом, и Тюменской

области, в частности, находится в зачаточном состоянии институт венчурного

финансирования, с помощью которого в развитых странах удается привлекать

инвестиции малым и средним предприятиям. Привлечение денежных средств данным

способом подразумевает продажу части уставного капитала организации инвестору,

что категорически не устраивает многих отечественных собственников, желающих

самостоятельно контролировать принадлежащий им бизнес.

Другим препятствием на пути

венчурного финансирования в России является неразвитый фондовый рынок, где

фонды прямых инвестиций после развития приобретенных компаний реализуют

принадлежащие им акции. Слабо используют возможности российского IPO[3]

и сами тюменские предприятия. Тем более, они не выходят на зарубежные торговые

площадки, размещение ценных бумаг на которых требует соблюдения определенных

требований к ведению бизнеса и корпоративному управлению: раскрытию информации

о собственниках, внедрению на предприятии международных стандартов

бухгалтерского учета, равному отношению ко всем акционерам и т.д.

В сфере малого бизнеса в развитых

странах действуют, так называемые бизнес-ангелы, которые финансируют компании

на начальном этапе до момента получения предприятием прибыли, а также дают

руководящие указания начинающим бизнесменам. В России данный вид инвесторов,

как и специализированные компании, специализирующиеся на их поиске, в настоящее

время начали появляться лишь в Москве. Отсутствуют широко распространенные в

развитых странах технопарки, способствующие разработке новых технологий.

То есть в настоящее время не

сложилась инфраструктура, стимулирующая привлечение инвестиций. Высокие

процентные ставки по банковским кредитам, отсутствие специализированных

венчурных фондов, специализированных площадок для встреч инвесторов и

предпринимателей и т.д.

Свою роль играет и несовершенное

законодательство в сфере защиты прав акционеров, особенно миноритарных. Что

является важным условием развития отечественных фондов прямых инвестиций и

паевых инвестиционных фондов, а также прихода в Россию и Тюменскую область их

зарубежных аналогов. Кроме того, действующие нормативно-правовые акты

затрудняют деятельность в стране иностранных банков, предоставляющих

долгосрочные ссуды на более выгодных, по сравнению с отечественными кредитными

организациями, условиях.

Часто предприятия, не имея других

альтернатив, вынуждены финансировать развитие за счет собственных средств.

Однако в будущем по мере ужесточения конкуренции и прогнозируемого увеличения

издержек на заработную плату, собственных ресурсов у многих хозяйствующих

субъектов будет оставаться все меньше. Соответственно, все острее будет

необходимость формирования инвестиционной инфраструктуры на всех этапах

развития компании, начиная от стадии научно-исследовательских работ, когда, в

основном, требуется капитал бизнес-ангелов, и, заканчивая зрелостью, где нужен

развитый фондовый рынок (рис. 7.5).

В то же время по итогам первых пяти

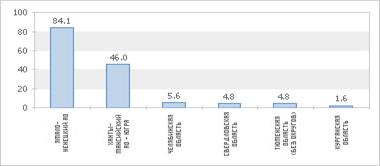

месяцев 2005 года Тюменская область (без автономных округов) занимала лишь

пятое место в Уральском федеральном округе по инвестициям на душу населения,

опережая лишь Курганскую область (рис. 7.6).

Рис. 7.5. Основные источники

финансирования компании на различных этапах развития

Однако сама динамика прироста

капитальных вложений оставалась на достаточно высоком уровне: по сравнению с

январем-маем 2004 года объем инвестиций вырос на 11,1%.

Рис. 7.6. Объем

инвестиций на душу населения по итогам пяти месяцев 2005 г. в регионах,

входящих в УрФО , тыс. руб.

Между тем, основной объем денежных

средств в последние несколько лет направлялся на развитие магистрального

трубопроводного транспорта, жилищно-коммунального хозяйства, электроэнергетику,

нефтедобычу, связь и сельское хозяйство. В то время как целый ряд перспективных

отраслей, обладающих существенным потенциалом, был недоинвестирован. Среди них

можно выделить лесопромышленный комплекс, машиностроение, пищевую и химическую

промышленности. Раскрытие их потенциала позволит создать дополнительные рабочие

места, обеспечить увеличение налоговых поступлений в бюджет и будет

способствовать стабильному социально-экономическому развитию Тюменской области.

Список использованной

литературы

1.

Администрация Тюменской области,

информационные агентства «Vsluh.ru»

и «Newsprom.ru».

2.

Вилков И.Н. Инвестиционная

активность на юге Тюменской области: основные тенденции и перспективы//

Сибирский посад. – 2005. – №40, 4-11 октября

3.

Шинковский М.Ю. Российский регион

как субъект глобализации экономики //ПОЛИС. – 2000. – №4, с. 166-169

[1] Здесь и далее приведены данные Федеральной службы

статистики. Перевод рублей в доллары производился на основе среднегодовых

курсов ЦБ РФ за соответствующий год.

[2] Вилков И.Н. Инвестиционная активность на юге Тюменской области: основные тенденции и

перспективы// Сибирский посад. –

2005. – №40, 4-11 октября

[3] Публичное предложение акций на фондовом рынке.