Содержание

Введение.......................................................................................................... 3

1. Сущность

расходов по продаже товаров и задачи их учета............... 4

1.1. Сущность расходов по продаже товаров и их отличие

от издержек производства 4

1.2. Нормативное регулирование состава и учета

расходов по продаже товаров..... 12

1.3. Краткая

экономическая характеристика объекта исследования........................................ 19

2. Бухгалтерский

учет расходов по продаже товаров............................ 22

2.1. Синтетический и

аналитический учет расходов по продаже товаров и их влияние на достоверность учетной информации........................................................................... 22

2.2. Отчетность о расходах по продаже товаров, как

один из важнейших источников информации............................................................................................................................. 23

2.3.Автоматизация учета расходов по

продаже товаров.............................................. 32

Заключение.................................................................................................. 37

Список использованных источников....................................................... 39

Введение

Формирование расходов является

ключевым и одновременно наиболее сложным элементом формирования и развития

производственно-хозяйственного механизма предприятия охваченного системой управленческого

финансового учета.

Именно от его тщательного изучения и успешного практического

применения будет зависеть рентабельность производства и отдельных видов

продукции, взаимозависимость видов продукции и мест их в производстве,

выявление резервов снижения себестоимости продукции, определение цен на продукцию,

исчисление национального дохода в масштабах страны, расчет экономической

эффективности от внедрения новой техники, технологии, организационно-технических

мероприятий, а также обоснование решения о производстве новых видов продукции и

снятия с производства устаревших.

Учёт коммерческих расходов занимает доминирующее место в

общей системе бухгалтерского учета. В условиях самостоятельного планирования

самими предприятиями номенклатуры продукции и свободных (рыночных) цен,

применения действующей системы налогообложения возрастает значимость

методически обоснованного учета коммерческих расходов

Также необходимо отметить, что в соответствии с действующим

налоговым законодательством для целей налогообложения произведенные организацией

затраты корректируются с учетом утвержденных в установленном порядке лимитов,

норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен

режим ограничения отдельных видов затрат и это ограничение реализуется

посредством корректировки учтенных на счетах бухгалтерского учета

соответствующих затрат при исчислении налогооблагаемой прибыли.

1. Сущность

расходов по продаже товаров и задачи их учета

1.1. Сущность расходов по продаже товаров и их

отличие от издержек производства

Заинтересованность предприятий в постоянном росте массы

прибыли, самостоятельность и ответственность их за результаты своей

деятельности в условиях конкуренции на рынке обуславливают необходимость

снижения коммерческих расходов, систематического анализа и прогнозирования

затрат на производство продукции на ближайшую и дальнейшую перспективу.

Для того чтобы реализовать продукцию, организация производит

определенные затраты, связанные с упаковкой, погрузкой, разгрузкой, транспортировкой

и др. Расходы, связанные с реализацией продукции и оплачиваемые поставщиком,

называются коммерческими (ранее такие расходы назывались внепроизводственными).

Эти расходы прибавляются к производственной себестоимости продукции, образуя ее

полную (коммерческую) себестоимость.

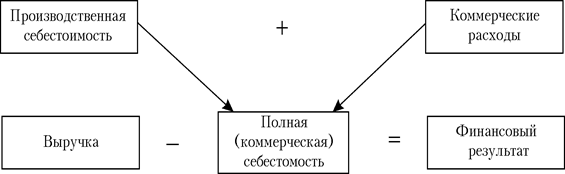

Формирование

себестоимости и выявление финансового результата в процессе реализации можно

представить в виде следующей схемы (рис. 1.1)

Рис.

1.1. Формирование себестоимости и выявление

финансового результата в процессе реализации

Организация, реализующая продукцию (работы, услуги), несет

расходы, связанные не только с их производством. Процесс реализации продукции

(работ, услуг) сам по себе также требует определенных расходов.

У организаций торговли вся их деятельность направлена на

реализацию товара, так как непосредственно производство у них отсутствует.

У организаций, осуществляющих производственную деятельность,

к коммерческим расходам могут быть отнесены[1]:

- расходы на затаривание и упаковку изделий на складах

готовой продукции;

- расходы по доставке продукции покупателю или до станции

(порта) погрузки и ее страхование на время перевозки и хранения в пунктах

погрузки (перегрузки);

- расходы на проведение приемки выполненных работ и

оказанных услуг;

- комиссионные вознаграждения, уплачиваемые посредническим

организациям, через которые осуществляется реализация продукции (работ, услуг);

- расходы по содержанию складов готовой продукции и

помещений для хранения продукции в местах ее продажи; касс, ларьков,

павильонов, иных мест продажи продукции (работ, услуг), входящих в структуру

организации; погрузочной техники, иных основных средств, используемых в

процессе отгрузки, реализации продукции, доставки продукции покупателям и т.п.;

- расходы на рекламу;

- представительские расходы, произведенные с целью продажи

(организации продажи) продукции (работ, услуг);

- расходы на исследование конъюнктуры рынка, поиск

покупателей, установление и совершенствование системы цен и тарифов,

эксплуатацию баз данных и программных продуктов, связанных с управлением

системой цен и тарифов;

- расходы на изготовление и приобретение документов,

связанных с технологией продажи (бланков билетов, дисконтных карт, гарантийных

талонов, технических паспортов и т.п.);

- расходы на содержание персонала организации, выполняющего

перечисленные функции;

- иные расходы, связанные с продажей продукции (работ,

услуг) и продвижением их на рынках сбыта.

В процессе сбыта продукции, т.е. при ее отгрузке и передаче

покупателям, возникают расходы на продажу. Они относятся к расходам по обычным

видам деятельности и возмещаются покупателями. Расходы на продажу в сумме с

производственной себестоимостью образуют полную фактическую себестоимость

продукции. Полная себестоимость продукции рассчитывается при составлении

отчетных калькуляций.

В бухгалтерском учете к расходам на продажу относятся все фактические

затраты по отгрузке и сбыту продукции, в том числе расходы, связанные с

погрузкой в транспортные средства, упаковкой, хранением, транспортировкой

продукции до пункта, обусловленного договором (кроме тех случаев, когда они

возмещаются покупателями сверх цены на продукцию); оплатой услуг банков по

осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций; рекламой,

включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в

соответствии с контрактами, соглашениями и иными документами непосредственно

покупателям или посредническим организациям бесплатно и не подлежащих возврату;

другие расходы, связанные с продажей продукции.

Расходы по содержанию складских помещений готовой продукции,

по начислению оплаты труда работникам складов и связанных с этим начислений по

единому социальному налогу к расходам на продажу не относятся, а включаются в

состав общехозяйственных расходов.

Группировка расходов на продажу по статьям калькуляции.

Расходы на продажу продукции в бухгалтерском учете группируются по статьям аналитического

учета. На крупных предприятиях обычно применяется следующая номенклатура

статей:

"Расходы на тару и упаковку изделий на складах готовой

продукции";

"Расходы на транспортировку продукции";

"Комиссионные сборы";

"Прочие расходы по сбыту".

По статье "Расходы на тару и упаковку изделий на

складах готовой продукции" отражается стоимость услуг вспомогательных

цехов по изготовлению тары и упаковке продукции, стоимость покупной тары, услуг

сторонних организаций по затариванию и упаковке изделий на складе. При затаривании

изделий в производственных цехах стоимость тары не включается в расходы на

продажу. В этом случае она отражается в производственной себестоимости продукции

по соответствующим калькуляционным статьям (сырье и материалы, основная

заработная плата производственных рабочих, отчисления на социальное страхование

и др.). Если тара изготовляется заранее, то на нее составляется калькуляция, и

в производственную себестоимость продукции она включается комплексной статьей.

На статью "Расходы на транспортировку продукции"

относят расходы по доставке на станцию или пристань (порт) отправления

продукции, обусловленные договором, по погрузке ее в вагоны, суда, автомобили

или другие транспортные средства, а также расходы по разгрузке продукции в

месте назначения в соответствии с договором поставки.

По статье "Комиссионные сборы" показывается оплата

услуг специализированных транспортно-экспедиционных контор, банков по осуществлению

торгово-комиссионных (факторинговых) и других аналогичных

операций.

К статье "Прочие расходы по сбыту" относятся:

расходы на специальные анализы (например, на нефтеперерабатывающих и

нефтехимических предприятиях), производимые при отпуске продукции; расходы на

рекламу; стоимость образцов товаров, переданных в соответствии с договором покупателям

бесплатно; другие расходы по сбыту, не вошедшие в предыдущие статьи.

В процессе продажи продукции производятся погрузочные работы

на складе поставщика, доставка на станцию или в порт отправления, транспортировка

на автомобильном, железнодорожном, воздушном или ином транспорте до пункта

назначения и склада покупателя, а также погрузочно-разгрузочные работы на

станции отправления и назначения и на складе получателя. Все расходы на

перечисленные работы согласно договору поставки распределяются между

поставщиком и покупателем. В договоре поставки определяется франко-место, до

которого все расходы по отгрузке продукции несет поставщик, включая их в

расходы на продажу и цену продукции. Если поставщик по согласованию с

покупателем производит какие-либо расходы сверх франко-цены, то они

оплачиваются покупателем сверх продажной цены продукции.

Во взаимоотношениях между поставщиками и покупателями применяются

следующие франко-цены:

франко-склад поставщика - все расходы по отгрузке продукции

со склада поставщика и ее доставке до склада покупателя, производимые поставщиком,

оплачиваются покупателем сверх цены на продукцию;

франко-вагон станции назначения - все расходы по доставке

продукции до станции покупателя осуществляются за счет поставщика, и он

включает их в расходы на продажу;

франко-склад покупателя - поставщик оплачивает и включает в

расходы на продажу все работы по доставке продукции до склада покупателя, в том

числе работы по разгрузке продукции на его складе.

На некоторых предприятиях применяется иная группировка

расходов по сбыту продукции. Например, в издательствах отсутствует статья

"Комиссионные сборы", а расходы на рекламу выделены в самостоятельную

статью; в состав прочих расходов по сбыту включается стоимость обязательных бесплатных

экземпляров периодических печатных изданий, направляемых учредителю, в Минпечати России, Российскую книжную палату и др., что предусмотрено

Федеральным законом "Об обязательном экземпляре документов" от 29

декабря 1994 г. N 77-ФЗ (с изменениями и дополнениями).

Все перечисленные выше расходы по сбыту продукции

учитываются на счете 44 "Расходы на продажу", по дебету которого

отражаются расходы, сгруппированные в аналитическом учете по статьям, по

кредиту - их списание на проданную продукцию. В зависимости от принятой на

предприятии учетной политики расходы на продажу могут списываться на проданную

продукцию в полной сумме или распределяться между проданной и непроданной

продукцией.

В целом система построения синтетического и

аналитического учета коммерческих расходов и последовательность расчетов

распределения можно представить в виде схемы, которая дана ниже (рис. 1.2).

Рис.

1.2. Система построения учета и распределения коммерческих расходов

1.2. Нормативное регулирование состава и учета расходов

по продаже товаров

В настоящее время,

когда предприятия России переходят на рыночные отношения, вносятся большие

изменения в бухгалтерский учет. Так, введен новый план счетов, методики

бухгалтерского учета приближаются к мировым стандартам. Требования к

бухгалтерскому учету более возросли, так как появились новые хозяйственные

формирования и от качества учета в значительной мере зависят итоги деятельности

предприятий.

В нормативных актах

по бухгалтерскому учету расходами организации признаются уменьшение

экономических выгод в результате выбытия активов (денежных средств, иного

имущества) и возникновения обязательств, приводящее к уменьшению капитала этой

организации, за исключением уменьшения вкладов по решению участников (собственников

имущества).

Не признаются

расходами организации выбытие активов:

- в связи с

приобретением (созданием) внеоборотных активов(основных

средств, незавершенного строительства, нематериальных активов и так далее);

- в связи с

финансовыми вложениями (в уставные капиталы других организаций; приобретение

акций акционерных обществ и иных ценных бумаг не с целью их продажи или перепродажи);

- по договорам

комиссии, агентским и иным аналогичным договорам в пользу комитента и другие.

Расходами

организации, принимаемыми для целей налогообложения, признаются обоснованные и

документально подтвержденные оправдательными документами в порядке,

установленном законодательством Российской Федерации. Расходами признаются

любые затраты при условии, что они произведены для осуществления деятельности,

направленной на получения дохода.

Таким образом,

понятие расходов различается в зависимости от того, используется оно для целей

бухгалтерского учета или налогообложения.

Затраты

характеризуют в денежном выражении объем ресурсов за определенный период,

использованных на производство и сбыт продукции, и трансформируются в

себестоимость продукции, работ, услуг.

Часто в

экономической литературе отождествляют понятия «затраты», «расходы», однако они

имеют серьезные различия в соответствии с Международными стандартами

бухгалтерского учета расходы включают в себя убытки и затраты. Аналогичное

определение содержится в ПБУ 10/99 «Расходы

организации». Согласно п. 2 этого ПБУ, расходами организации признается

уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновение

обязательств, приводящих к уменьшению капитала этой организации, за

исключением уменьшения вкладов по решению собственников имущества. Иными словами,

расходы можно трактовать как часть затрат, понесенных организацией в связи с получением дохода.

Ведение

бухгалтерского учета на предприятии осуществляется в соответствии с

нормативными документами, имеющими разный статус. Одни из них обязательны к

применению, другие носят рекомендательный характер.

Основными

нормативными документами, определяющими методологические основы учета расходов

предприятия являются документы всех четырех уровней сложившейся в России

системы законодательства по бухгалтерскому учету.

На первом уровне

это: Гражданский кодекс РФ, части первая и вторая; Налоговый кодекс РФ, части

первая и вторая, включая 25 Главу второй части НК; Федеральный закон «О

бухгалтерском учете»; Положение о бухгалтерском учете и отчетности в Российской

Федерации.

В связи с

реформированием учета в Российской Федерации, в частности с принятием гл.25 НК

РФ и последующих рекомендаций по ее применению, организациям вменили вести

помимо бухгалтерского налоговый учет.

Для целей

бухгалтерского учета категории "расходы", "затраты" и

"себестоимость" являются самостоятельными понятиями. Под затратами

понимается общая сумма расходов организации за определенный период времени.

Таким образом, разница в данных понятиях состоит в принадлежности их к

определенному периоду. Себестоимость же продукции представляет собой часть

стоимости этой продукции, включающую возмещение потребленных средств

производства и заработную плату работающих, выраженную в денежной форме.

Выделим следующие

основные принципы учета расходов для целей налогообложения:

-

обоснованность и документальная подтвержденность;

-

денежное выражение произведенных расходов;

-

затраты должны быть произведены для осуществления

деятельности, направленной на получение дохода;

-

правильное отнесение расходов к соответствующим

отчетным периодам;

-

группировка затрат на производство.

В основу учета

затрат для целей бухгалтерского учета положены следующие принципы:

-

неизменность принятой в учетной политике

организации методологии учета затрат на производство и калькулирования

себестоимости продукции в течение года;

-

денежное выражение затрат;

-

принадлежность затрат к определенному периоду,

например, затраты на производство какого-либо вида продукции за месяц;

-

классификация затрат по статьям калькуляции и

экономическим элементам;

-

прямое отнесение затрат на объекты учета и калькулирования;

-

формирование себестоимости выпускаемой

продукции.

Таким образом, в

зависимости от специализации производства расходы организации состоят в

основном из затрат на освоение и использование в процессе производства

продукции природных ресурсов, сырья, материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других затрат на ее производство и

реализацию. К другим затратам можно отнести, в частности, некоторые налоги и

сборы.

В соответствии с НК

РФ расходы организации подразделяются на:

– расходы,

связанные с производством и реализацией;

– внереализационные расходы.

В свою очередь,

расходы, связанные с производством и реализацией подразделяются на:

1) расходы,

формирующие финансовый результат от основных видов деятельности;

2) расходы,

формирующие отдельный финансовый результат, рассчитываемый отдельно от

финансового результата по другим видам деятельности (например, расходы,

связанные с деятельностью обслуживающих производств, и т.п.);

3) расходы,

учитываемые в особом порядке (ст.253 НК РФ), - это расходы на ремонт основных

средств, на освоение природных ресурсов, на НИОКР и на страхование.

Остальные

расходы, связанные с производством и реализацией, учитываются в определенном

порядке (ст.319 НК РФ) и включают в себя:

-

материальные расходы;

-

расходы на оплату труда;

-

суммы начисленной амортизации;

-

прочие расходы.

Данная

классификация затрат схожа с классификацией по экономическим элементам, схож

также и смысл группировки - объединение экономически однородного вида затрат.

В состав внереализационных расходов включаются обоснованные затраты,

не связанные с производством и реализацией, например:

-

расходы в виде процентов по долговым

обязательствам;

-

расходы на содержание переданного по договору

аренды имущества;

-

судебные расходы и пр.

На втором уровне

находится Система национальных бухгалтерских стандартов — Положений по

бухгалтерскому учету (ПБУ). На данный момент принято 20 положений, которые

регулируют принципы учета отдельных объектов (основных средств,

материально-производственных запасов, имущества и обязательств, выраженных в

иностранной валюте, договоров на капитальное строительство и др.), а также

общие принципы учета и отчетности (составления учетной политики организации,

нормирования расходов и доходов, условных фактов хозяйственной деятельности и

т. д.).

Третий уровень —

различного рода методические указания, рекомендации в основном Министерства

финансов РФ, учитывающие, в том числе, и отраслевую специфику различных

организаций.

Четвертый уровень —

внутренние рабочие документы организации, основным из которых является

Положение об учетной политике организации.

Федеральный закон «О

бухгалтерском учете» от 21.11.96 г. освещает такие важные аспекты: общие

положения, основные требования к ведению бухгалтерского учета, бухгалтерская

документация и регистрация, бухгалтерская отчетность, заключительные положения.

Основной

нормативный акт по вопросу состава затрат (себестоимости), действующий в

настоящее время — это Положение по бухгалтерскому учету «Расходы организации»

ПБУ 10/99.

В ПБУ10/99 «Расходы

организации» впервые определено для целей бухгалтерского учете понятие

«расходы». При этом под расходами понимается «уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению капитала этой организации,

за исключением уменьшения вкладов по решению участников (собственников имущества)».

ПБУ 10/99

устанавливает правила формирования информации о расходах организации в

бухгалтерском учете (можно сказать определяет, на счетах какой группы Плана

счетов, подлежат отражению те или иные затраты предприятия), а также подразделяет

все затраты по следующим направлениям (в соответствии с этим формируются

данные, отражаемые в "отчете о прибылях и убытках":

- расходы по

обычным видам деятельности;

- операционные

расходы;

- внереализационные расходы;

- чрезвычайные

расходы.

Расходы, отличные

от расходов по обычным видам деятельности, считаются прочими. К прочим расходам также относятся чрезвычайные расходы.

Расходами по

обычным видам деятельности организации являются расходы, связанные с

изготовлением и продажей продукции, приобретением и продажей товаров. Такими

расходами считаются также расходы, осуществление которых связано с выполнением

работ и услуг. В их состав подлежат включению затраты, связанные с

инвестициями, если их производит организация в целях выпуска продукции. Однако

в связи с тем, что по мере ввода в эксплуатацию объектов капитальных вложений

превращаются в объекты основных средств, нематериальных активов, которые

переносят свою стоимость в расходы по обычным видам деятельности посредством

амортизационных отчислений, указанные затраты во избежание двойного счета в

состав расходов по обычным видам деятельности не включаются.

Расходы по обычным

видам деятельности формируют:

- расходы,

связаннее с приобретение сырья, материалов, товаров и иных

материально-производственных запасов;

- расходы,

возникающие непосредственно в процессе переработки (доработки)

материально-производственных запасов для целей производства продукции,

выполнения работ и оказания услуг и их

продажи, а также продажи и перепродажи товаров и иных внеоборотных

активов, а также по поддержанию их в исправном состоянии, коммерческие расходы,

управленческие расходы.

При формировании

расходов по обычным видам деятельности должна быть обеспечена их группировка по

следующим элементам:

- материальные

затраты;

- затраты на оплату

труда;

- отчисления на

социальные нужды;

- амортизация;

- прочие затраты.

Операционными

расходами являются:

- расходы,

связанные с предоставлением за плату во временное пользование активов

организации;

- расходы,

связанные с предоставлением плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности;

- расходы,

связанные с участием в уставных капиталах других организаций;

- расходы,

связанные с продажей, выбытием и прочим списанием основных средств и иных

активов, отличных от денежных средств, товаров, продукции;

- проценты,

уплачиваемые организацией за предоставление ей в пользование денежных средств;

- расходы,

связанные с оплатой услуг оказываемых кредитными организациями;

- отчисления в

оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета;

- прочие

операционные расходы.

Внереализационными

расходами считаются расходы:

-штрафы, пени,

неустойки за нарушение условий договоров;

- возмещение

причиненных организацией убытков;

- убытки прошлых

лет, признанные в этом году;

- суммы дебиторской

задолженности, по которой истек срок исковой давности, других долгов,

нереальных для взыскания;

- курсовые разницы;

- суммы уценки

активов;

- перечисление

средств, связанных с благотворительной деятельностью и т.п.

- прочие внереализационные расходы.

Чрезвычайными

расходами являются расходы, возникающие как последствия чрезвычайных

обстоятельств хозяйственной деятельности (стихийные бедствия, пожары и т.п.).

1.3. Краткая

экономическая характеристика объекта исследования

ОАО «Урал-Электрон» -

это профессиональная организация на. рынке производства, приема и переработки

металла.

Организация деятельности

ОАО "Урал-Электрон" основывается на ФЗ "Об открытых акционерных

обществах".

С момента своего

основания в 2000 году организация ОАО «Урал-Электрон» зарекомендовала себя

надежным и солидным партнером, как среди иностранных организаций так и среди

российских организаций. В организации ОАО «Урал-Электрон» работает опытный и

дружный персонал который всегда найдет выход из сложной ситуации. Каждый из них

любит, знает и выполняет свою работу. Наша организация всегда проконсультирует

вас по любому виду графита, металла и тд.

Для обеспечения деятельности общества за счет вкладов

учредителей создается уставный капитал в размере 200000 рублей. Между

учредителями доли распределяются в соотношении: 50000 руб. – 25% доли.

На момент регистрации общества каждый из учредителей обязан

внести не менее 50% своего вклада деньгами, имуществом, или иными основными

средствами.

Органами управления общества являются: общее собрание

учредителей, директор (исполнительный орган), ликвидационная комиссия. Органом

контроля за финансово-хозяйственной деятельностью общества является ревизионная

комиссия.

Организация ОАО

«Урал-Электрон» три года занимается изделиями из металла, графита и графитосодержащих материалов, ведет прием и переработку.

Постоянно ведется работа над новыми разработками, проэктами,

заказами, мы пытаемся реализовывать новые, перспективные идеи в жизнь.

Организация снабжает

предприятия, которые имеют потребность в использовании нашей продукции

например, переработки или производства более совершенного продукта.

Стиль компании ОАО

«Урал-Электрон»-это надежное деловое сотрудничество с партнерами, предоставление

профессиональных услуг каждому клиенту в соответствии с его пожеланиями.

Компания всегда стремится найти новых партнеров во всех сферах нашей

деятельности и заинтересованы в поиске новых направлений развития компании для

более полного удовлетворения потребностей наших заказчиков.

2. Бухгалтерский

учет расходов по продаже товаров

2.1. Синтетический

и аналитический учет расходов по продаже

товаров и их влияние на достоверность

учетной информации

Организации,

осуществляющие оптовую торговую деятельность, на счете 41 "Товары"

помимо товарно-материальных ценностей, приобретенных в качестве товаров для

продажи, учитывают также покупную тару и тару собственного производства (кроме

инвентарной, служащей для производственных или хозяйственных нужд и учитываемой

на счетах 01 "Основные средства" или 10 "Материалы").

К счету 41 "Товары" могут быть открыты

субсчета:

41-1 "Товары на складах";

41-2 "Товары в розничной торговле";

41-3 "Тара под товаром и порожняя" и

др.

На субсчете 41-1 "Товары на складах"

учитывают наличие и движение товаров, находящихся на оптовых и

распределительных базах, складах, в кладовых организаций, оказывающих услуги

общественного питания, в овощехранилищах, холодильниках и т.п.

На субсчете 41-3 "Тара под товаром и

порожняя" учитывают наличие и движение тары под товарами и тары порожней

(кроме стеклянной посуды в организациях розничной торговли и буфетах

организаций общественного питания).

Приобретенные товары и тара принимаются

организациями торговли на учет по счету 41 "Товары" по стоимости их

приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту

счета 60 "Расчеты с поставщиками и подрядчиками" и других счетов.

Поступление товаров можно отражать с использованием счета 15 "Заготовление

и приобретение материальных ценностей" в порядке, аналогичном для учета

соответствующих операций с материалами.

В соответствии с ПБУ 5/01 (п.13) организации

торговли могут включать затраты по заготовке и доставке товаров до центральных

складов (баз), произведенных до передачи товаров в продажу, в состав расходов

на продажу.

Порядок учета продажи товаров торговыми

организациями осуществляется так же, как и в производственных организациях.

При признании выручки от продажи товаров при их

отгрузке (отпуске) они списываются с кредита счета 41 в дебет счета 90

"Продажи".

Если выручка от продажи отгруженных (отпущенных)

товаров определенное время не может быть признана в бухгалтерском учете, то

отпущенные товары списывают с кредита счета 41 в дебет счета 45 "Товары

отгруженные", а после признания выручки - в дебет счета 90 с кредита счета

45.

Товары, переданные для переработки другим

организациям, со счета 41 не списывают. На счете 41 они учитываются

обособленно.

Товары, принятые на ответственное хранение и на

комиссию, учитывают на забалансовых счетах 002

"Товарно-материальные ценности, принятые на хранение" и 004

"Товары, принятые на комиссию".

Аналитический учет по счету 41 ведут по

ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых

случаях и по местам хранения товаров.

2.2. Отчетность о

расходах по продаже товаров, как один из важнейших

источников информации

Для того чтобы бухгалтерская отчетность соответствовала

перечисленным требованиям, при составлении бухгалтерских отчетов и балансов

должна быть обеспечена соблюдением следующих условий:

-

полное отражение за отчетный период всех хозяйственных

операций и результатов инвентаризации всех производственных ресурсов, готовой

продукции и расчетов;

-

полное совпадение данных синтетического и

аналитического учета, а также соответствие показателей отчетов и балансов

данным синтетического и аналитического учета;

-

осуществление записей хозяйственных операций в

бухгалтерском учете только на основании надлежаще

оформленных оправдательных документов или приравненных к ним технических носителей

информации;

-

правильная оценка статей баланса.

Бухгалтерская отчетность составляется за отчетный

год, который, как правило, совпадает с календарным (с 1 января по 31 декабря

включительно). Отчетность должна содержать только информацию о фактах хозяйственной

жизни, произошедших в указанный временной период, в связи с чем, необходимо

разделить учетную информацию, относящуюся к разным отчетным периодам.

Мероприятия, направленные на разделение учетной информации о фактах

хозяйственной жизни, относящихся к разным отчетным периодам, называют

процедурами закрытия отчетного периода. Последние могут быть классифицированы

как учетные процедуры (например, уточнение начисленных расходов и доходов,

отражение несогласованных счетов, реформирование баланса) и процедуры контроля

(проведение инвентаризации, обработка первичных документов и др.). Следует

различать учетные процедуры закрытия отчетного периода и закрывающие записи.

Последние нужны для того, чтобы:

- увеличить (уменьшить) нераспределенную прибыль на сумму

чистой прибыли (чистого убытка) за период;

- закрыть остатки по счетам, связанным с расчетом прибыли и

дивидендов.

Примерный состав организационных вопросов, которые должны

быть отражены в приказе об учетной политике, содержит ПБУ 1/98:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, применяемые для

оформления фактов хозяйственной деятельности, по которым не предусмотрены

типовые формы первичных учетных документов, а также формы документов для

внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств

организации;

- правила документооборота и технология обработки учетной

информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского

учета.

Таким образом, чтобы в годовую отчетность была включена

информация о фактах хозяйственной жизни, относящихся только к отчетному

периоду, главный бухгалтер должен составить и утвердить процедуры закрытия

отчетного периода. При разработке указанных процедур целесообразно определить

перечень мероприятий, сроки их проведения, ответственных исполнителей, а также

порядок внутреннего контроля и утверждения.

Обработка первичных документов. По завершении года первичные

учетные документы, относящиеся к фактам хозяйственной жизни отчетного периода,

должны быть отделены от документов, относящихся к следующим периодам. Такая

группировка призвана снизить риски, связанные с неправильным определением

бухгалтером принадлежности хозяйственных операций и соответствующих им записей

по счетам бухгалтерского учета к тому или иному отчетному периоду.

Должен быть также разработан порядок подготовки первичных

документов к передаче в архив. При этом должен осуществляться контроль за тем,

чтобы в архив сдавались только обработанные документы.

Первичные документы, полученные в начале следующего года,

подтверждающие хозяйственные операции отчетного периода, следует группировать

(сшивать) вместе с документами отчетного периода.

С 1 января отчетного года целесообразно вводить новую

нумерацию первичных документов, составляемых в организации, а также фиксировать

последние номера документов, относящихся к отчетному периоду. Регистрация

последних номеров первичных документов (счетов-фактур, накладных, актов и др.)

имеет две основные задачи:

- проконтролировать, чтобы все документы были обработаны

(сброшюрованы и на их основе сделаны соответствующие записи по счетам

бухгалтерского учета);

- исключить возможность бесконтрольного вложения (изъятия)

документов.

Проведение процедуры разделения первичных документов

упрощается, если разработаны документооборот и технология обработки документов,

в частности, утверждены сроки их обработки и прохождения.

Обработка учетных регистров. По окончании отчетного периода

в учетные регистры должны быть внесены все санкционированные изменения

(корректировки). К корректировкам, отражаемым заключительными оборотами

декабря, относятся:

- отражение результатов инвентаризации, проведенной перед

составлением отчетности;

- изменение сумм начислений при получении подтверждающих

документов;

- использование резервов;

- использование прибыли отчетного года (реформирование

баланса);

- отражение последствий событий после отчетной даты и

условных фактов хозяйственной деятельности;

- исправление ошибок, выявленных в ходе аудиторской

проверки.

Процедуры закрытия отчетного периода должны содержать сроки

обработки учетных регистров на конец года с указанием ответственных

исполнителей (чтобы все необходимые записи были полностью внесены до

составления годового отчета), а также формы документов (справок), которыми

должны оформляться отдельные учетные записи. Целесообразно обязать бухгалтера

оформлять корректирующие записи при закрытии отчетного периода специальными

справками, которые должны визироваться главным бухгалтером (контролером).

Главный бухгалтер должен следить за тем, чтобы в регистры

вносились только санкционированные исправления. Поэтому записи, вносимые в

учетные регистры в конце отчетного периода, должны быть проверены.

Также необходимо предотвратить утрату учетных регистров и

внесение исправлений "задним числом", после закрытия счетов в

отчетном периоде и составления бухгалтерской отчетности. Согласно п.3 ст.10

Федерального закона "О бухгалтерском учете" при хранении регистров

бухгалтерского учета должна обеспечиваться их защита от несанкционированных

исправлений. Для этого бухгалтер обязан сдавать учетные регистры в архив,

доступ к регистрам прошлых периодов должен быть ограничен.

Проведение инвентаризации. Согласно п.2 ст.12 Закона РФ

"О бухгалтерском учете" перед составлением годовой отчетности

необходимо провести инвентаризацию.

Инвентаризация имущества позволяет достичь допустимый

уровень соответствия между фактическим наличием ценностей и их оценкой,

отраженной в бухгалтерском учете, а инвентаризация обязательств - предотвратить

возникновение существенных расхождений между обязательствами, отраженными в

учете, и обязательствами, вытекающими из фактически существующих договорных

отношений с поставщиками и покупателями. Полного соответствия между фактическим

наличием ценностей (обязательств) и данными бухгалтерского учета достичь

невозможно, поскольку существуют ограничения как при отражении в учете

хозяйственных операций, так и при проведении инвентаризации (погрешности,

ошибки, невозможность сплошной проверки отдельных учетных объектов).

Оформленные в соответствии с требованиями действующего

законодательства результаты инвентаризации по состоянию на конец отчетного

периода могут служить доказательством достоверности отражения имущества и

обязательств организации в бухгалтерской отчетности. Доказательства

адекватности учетных данных, полученные при проведении инвентаризации, важны не

только для подтверждения достоверности бухгалтерской отчетности, но и, в

отдельных случаях, для обоснования расчета налоговых обязательств.

Результаты годовой инвентаризации должны быть отражены в

годовом бухгалтерском отчете. Это означает, что разницы, выявленные в

результате инвентаризации, должны быть отражены бухгалтерскими записями

отчетного периода.

Бухгалтер не имеет права определять источник покрытия

инвентаризационных разниц, решение о списании недостачи на финансовый результат

или ее взыскании с виновного лица принимает руководитель организации. Источники

покрытия по каждому факту недостач должны быть установлены приказами за подписью

руководителя организации или уполномоченного им лица.

Начисление доходов и расходов. С принятием Положения по

бухгалтерскому учету "Доходы организации" (ПБУ 9/99) и Положения по

бухгалтерскому учету "Расходы организации" (ПБУ 10/99) изменилась трактовка

принципа начисления в российской учетной практике.

Указанные положения не связывают признание доходов и

расходов с фактом выставления покупателям (поставщикам) расчетных документов.

Доходы и расходы можно определять на основе расчета или экспертной оценки

величины полученного дохода (фактического потребления), не дожидаясь получения

первичных документов от покупателей (заказчиков) и поставщиков (подрядчиков)

исходя из допущения временной определенности фактов хозяйственной деятельности.

До вступления в силу указанных положений по бухгалтерскому учету организации

отражали доходы и расходы по мере предъявления (получения) расчетных документов

в сумме, на которую предъявлены (получены) расчетные документы. Таким образом,

доходы и расходы отражались по счетам бухгалтерского учета в том отчетном

периоде, когда были получены первичные документы. Однако если такие документы

оформлялись (обрабатывались) в следующем отчетном периоде, соответствующие

доходы и расходы отражались соответственно по кредиту (дебету) счета 99

"Прибыли и убытки". Они считались доходами и расходами прошлых лет,

признанными в отчетном году.

В настоящее время на счете 99 "Прибыли и убытки"

как прибыли (убытки) прошлого периода, выявленные в отчетном году, следует

отражать доходы и расходы, информация о существовании которых отсутствовала на

момент составления отчетности, т. е. организация не предполагала возможности

возникновения таких доходов и расходов.

При обработке первичных документов (счетов, накладных,

актов), подтверждающих начисленные суммы доходов и расходов, можно уточнить

суммы начислений, отраженные в отчетном периоде (корректировка суммы дохода или

расхода). Учетные записи, корректирующие суммы начисленных доходов и расходов,

должны быть отражены заключительными записями декабря.

Трактовка принципа начисления, предложенная ПБУ 9/99 и ПБУ

10/99, позволяет более корректно распределять расходы и доходы между отчетными

периодами и приводит к необходимости проводить процедуры разделения.

В рамках процедур закрытия отчетного периода должны быть

разработаны и утверждены такие документы, как справка о расчете начисления,

справка о корректировке суммы начисления, а также методики расчета начислений

по видам доходов (расходов).

Отражение несогласованных счетов. Несогласованными считаются

счета поставщиков (подрядчиков), не утвержденные руководителем организации по

причине их несоответствия договору или наличия в них неточностей. Каждый

несогласованный счет должен быть проанализирован сотрудником бухгалтерии и

зарегистрирован с особой пометкой. В случае, если принято решение о

необходимости учетных записей на его основе, то записи должны быть

документально оформлены (составлена справка бухгалтерии) и санкционированы

(утверждены).

Использование резервов. В целях равномерного включения

предстоящих расходов в издержки производства или обращения организация может

создавать за счет операционных расходов соответствующие резервы: на предстоящую

оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет;

ремонт основных средств и др. В результате уменьшения финансовых результатов

организация может начислять оценочные резервы: под обесценение вложений в

ценные бумаги и по сомнительным долгам.

Организация имеет право создавать соответствующие резервы

либо отказаться от их создания, нормативные документы по бухгалтерскому учету

оставляют за ней право выбора. Поэтому решение об образовании резервов

предстоящих расходов и платежей и (или) оценочных резервов должно быть отражено

в учетной политике организации (п.8 ПБУ 1/98).

Организация должна также разработать порядок определения

величины начисляемого резерва таким образом, чтобы обеспечить соответствие

начисляемой суммы величине ожидаемого расхода. Для расчета величины

предполагаемого резерва можно разработать процедуру оценки долгов исходя из

совокупности их наиболее существенных характеристик.

На конец отчетного периода проверяется правильность

отражения в бухгалтерском учете образования и использования резервов и при

необходимости вносятся соответствующие исправления. Например, следует проверить,

не произошло ли ошибочное присоединение неиспользованного резерва по

сомнительным долгам к прибыли того года, когда он был создан.

Таким образом, в рамках процедуры закрытия отчетного периода

должны быть предусмотрены:

- проверка правильности начисления и использования резервов

в течение года;

- сравнение суммы начисленного резерва и фактических

расходов;

- принятие решения об изменении порядка определения суммы

резерва, если сумма резерва существенно отклоняется от фактического расхода.

Корректировки сумм резервов и их использования, проводимые в

конце года, следует оформлять справкой бухгалтерии.

Перед тем, как отразить распределение прибыли, следует

проверить правильность формирования показателя прибыли отчетного года, в

частности, убедиться, что:

- результатные счета не имеют сальдо на конец периода;

- проведена переоценка задолженности и монетарных активов в

иностранной валюте по состоянию на конец года;

- отражены результаты инвентаризации, проведенной перед

составлением годового отчета;

- на финансовый результат списаны все суммы, подлежащие

списанию в конце года (сомнительные долги, условные убытки и др.).

2.3.Автоматизация

учета расходов по продаже товаров

В процессе развития бухгалтерский учет использовал различные

формы, которые разрабатывались с целью усовершенствовать систему учета и

облегчить труд бухгалтера. В ОАО "Урал-Электрон" используется

журнально-ордерная форма бухгалтерского учета. Заполнение документов и

обработка данных осуществляется вручную. Обработка данных является важней и

трудоемкой функцией учета. Эта функция должна реализовываться с учетом

следующих ограничений:

1) оперативность - работа в реальном режиме времени;

2) затраты на обработку.

Речь идет о способности системы бухгалтерского учета

обрабатывать определенные объемы информации, поступающие с определенной

частотой. При этом, поскольку поступающие данные должны относится определенному временному периоду, система

учета должна решать проблему хранения и архивации данных, относящихся к

прошедшим периодам, а также обеспечивать доступ к данным, которые могут быть

скорректированы или использованы для оперативного анализа.

В наше время, наряду с ручными формами учета все большее

распространение получают специальные программы по бухгалтерскому учету.

Среди них особое место занимает « 1С:Бухгалтерия» -

универсальная бухгалтерская программа, применяемая при ведении как простого,

так и двойного учета. За счет полной настраиваемости

она успешно используется на промышленных предприятиях, в малых организациях, в

торговле, в бюджетных организациях и т.п. Программа построена по принципу «от

простого – к сложному». Ее можно применять для простых операций: печатать

платежные поручения, формировать оборотные ведомости, реестры счетов, главную

книгу, отдельные отчеты. Программа может автоматизировать бухгалтерский учет по

всем разделам. Основным документом для

всех современных бухгалтерских программ, в том числе и программы

«1С:Бухгалтерия», является журнал операций.

Вид экрана программы такой. Вначале выводится титульный

экран, который предусматривает:

1) в первой строке название программы и сведения о

разработчике;

2) в одной или двух последних строках перечисление доступных

в данном режиме функциональных клавиш и их назначение;

3) остальные строки – рабочее пространство; в них выводятся

меню, бланки запросов, списки документов и т.п.

Поскольку программа «1С:Бухгалтерия» предназначена для

ведения бухгалтерского учета на предприятии , прежде всего вводятся такие

данные, как название предприятия, отрасли, адрес, фамилии директора, главного

бухгалтера предприятия, код, телефон. Программа как бы «запоминает» все эти

данные и затем автоматически выводит в документах. Характеристики предприятия

вводятся в разделе «Константы».

До начала работы с программой необходимо установить текущую

дату, год. Все это выполняется в пункте главного меню «Сервис» в разделе

«Установка параметров», где задается текущий рабочий квартал. Далее в меню

«Операции» устанавливается интервал видимости операций, т.е. первый и последний

месяцы рабочего квартала. Это необходимо для того, чтобы отражались только

текущие хозяйственные операции заданного периода. Начало работы программы

предусматривает ввод остатков на начало отчетного периода, которые являются

переходящими из предыдущего периода.

Остатки по счетам вводятся в Журнал операций. Для этого в

программе предусмотрен вспомогательный активно-пассивный нулевой счет (счет

00).

После того как введены остатки по счетам и установлен

рабочий квартал приступают к вводу хозяйственных операций.

Все хозяйственные операции предприятия вводятся в Журнал

операций или в виде бухгалтерских проводок, или документов. Проводки можно

вводит вручную или пользоваться типовыми операциями. Они могут формироваться

автоматически после ввода документов (приходных и расходных кассовых ордеров,

накладных и т.п.). Перечень документов, их внешний вид, а также способ

формирования проводок настраивается пользователем. Таким образом, действуют два

основных принципа ввода – «от проводки» и «от документа».

Журнал операций представлен в виде таблицы. В Журнале

операций помимо «классической» проводки: «дебет – кредит – сумма» может

храниться информация об объектах аналитического учета (субконто),

количестве, валюте. Для каждого значения субконто

вводятся определенные параметры.

Журнал операций имеет такие показатели: дата, дебет и номер

документа, кредит и номер документа, субконто дебет, субконто кредит, цена, сумма, содержания операции.

При вводе проводки с использованием типовых операций

программа запрашивает определенные данные (параметры типовой операции) и на их

основании строит проводки (вычисляет суммы, проставляет счета). Например, при

введении суммы оплаты поставщику, программа вычисляет НДС и составляет проводки

(сумма без НДС, сумма НДС). В комплекте программы имеются все основные типовые

операции. Кроме того, можно создавать свои типовые операции и исправлять те, которые содержатся в

комплекте.

По типовым операциям можно использовать функции вычисления

оборотов по счетам и остаткам (как правило, на любую дату и по любому

аналитическому признаку, а также остатков по всем счетам). Благодаря этому

можно создавать операции, закрывающие счета, вычисляющие налоги, курсовую

разницу, валютное покрытие.

В программе «1С:Бухгалтерия» существует два вида типовых

операций: обычные и особый вид операций «документы и расчеты». Последние

операции формируют проводки не в момент ввода, а в момент расчета, т.е. при

изменении алгоритма такой операции или при изменении внешних данных проводки

будут перестроены автоматически.

Программа формирует необходимые бухгалтерские проводки

сводные регистры – сальдово-оборотные ведомости,

журналы-ордера, «шахматки», журналы по счетам, анализ

счета и т.д. – все те формы, которые необходимы бухгалтеру для расчета итоговых

данных, формирующих бухгалтерскую отчетность. Разные виды отчетов можно

подготовить с помощью различных параметров.

Используя режим формирования произвольных отчетов, можно изменять существующие

и создавать новые отчеты и справки как для внутреннего учета, так и для внешней

отчетности.

Программа «1С:Бухгалтерия» способна работать при любых

изменениях, вызванных законодательством. Бухгалтер может и сам вносить

корректировки в План счетов, схемы проводок, перечень объектов аналитического

учета, формы документов и регистров.

Рассмотренные выше формы бухгалтерского учета широко

применяются в отечественной практике, однако переход на Международные стандарты

учета и отчетности, условия рыночной экономики несостоятельно требуют

совершенствования используемых форм учета, в максимальной степени сохраняя положительные

качества.

ОАО «Урал-Электрон»» рекомендуется автоматизировать

бухгалтерский учет, с помощью вычислительных средств и программного

обеспечения. Использование вычислительной техники поможет решить ОАО

"Урал-Электрон" ряд проблем, связанных с ручным ведением учета, а именно:

1) уменьшение объема рутинных операций; 2) ускорение обработки данных первичных

документов; 3) автоматизацию расчетов; 4) автоматизацию формирования отчетных

данных форм; 5) углубление аналитического учета; 6) отказ от пользования

типографическими бланками первичных документов и отчетности.

Кроме того, автоматизация бухгалтерского учета в ОАО

"Урал-Электрон" позволит сократить время на заполнение документов и

повысит продуктивность работы бухгалтерии. Также повысятся параметры надежности

и качества процесса обработки. Применяя программные продукты для бухгалтерского

учета, изменится характер и содержание бухгалтерской работы. Повысится качество

выполняемых работ за счет сокращения ошибок в расчетах, правильного

осуществления инвентаризации.

Новые технологии в области бухгалтерского учета откроют

большие возможности для руководителя в

процессе принятия решений. Программное обеспечение позволяет более оперативно

получать информацию по всем видам вопросам, связанным с деятельностью

предприятия, и своевременно принимать управленческие решения.

Конечным результатом применения автоматизированного учета в

ОАО "Урал-Электрон" станет повышение эффективности организации и

ведения учета отгрузки и реализации готовой продукции.

Заключение

Таким образом, коммерческие расходы – затраты, связанные с

отгрузкой и реализацией продукции. Синтетический учет коммерческих расходов

ведется на счете 44 "Расходы на продажу" по статьям затрат. Расходы

на упаковку и транспортировку продукции включают в себестоимость продукции прямым

путем. Если этого сделать невозможно, то они распределяются между отдельными

видами отгруженной продукции ежемесячно соответственно весу, объему,

производственной себестоимости или исходя из других показателей,

предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции. Все расходы ежемесячно

полностью относятся на себестоимость отгруженной продукции, в том числе:

стоимость материалов, использованных на упаковку готовой продукции, оплата

услуг по транспортировке продукции, заработная плата грузчиков за выполненные

погрузочно-разгрузочные работы, отчисления в фонды социального страхования с

заработной платы грузчиков, резерв на заработную плату грузчикам. Если

продукция не реализована, то коммерческие расходы на ее себестоимость не

относятся. Сумма коммерческих расчетов списывается на реализацию продукции -

счет "Реализация продукции (работ, услуг)" и на отгруженную продукцию

- счет "Товары отгруженные".

Производственные организации должны учитывать на счете 44

все расходы, связанные с продажей готовой продукции.

К таким расходам, в частности, относятся:

- амортизационные отчисления по оборудованию, используемому

для обеспечения продажи продукции;

- заработная плата работников, занятых в процессе продажи

продукции;

- затраты по оплате комиссионных вознаграждений торговым и

снабженческо-сбытовым организациям;

- представительские расходы;

- расходы на рекламу;

- другие расходы, связанные с продажей готовой продукции.

Список использованных источников

1.

Налоговый Кодекс РФ. Часть вторая: Федер.

Закон РФ, 05.08.2000г., №117-ФЗ (в ред. Федерального Закона от 29.12.2000г.

№166-ФЗ), введен в действие с 01.01.2001г.

2.

О бухгалтерском учете: Федер.

Закон РФ, 21.11.1996г., №129-ФЗ (ред. от 30.06.2003г.)

3.

Положение по бухгалтерскому учету «Учетная политика

организаций» ПБУ 1/98: Утв. Приказом Минфина,

09.12.1998г., №60Н (с изм. и доп. от 30.12.1999г.)

4.

Положение по бухгалтерскому учету "Расходы

организации" ПБУ 10/99 (утв. приказом Минфина РФ

от 6 мая 1999 г. N 33н) (с изменениями от 30 декабря 1999 г., 30 марта 2001

г.).

5.

Положение по бухгалтерскому учету "Учет расчетов

по налогу на прибыль" ПБУ 18/02 (утв. приказом

Минфина РФ от 19 ноября 2002 г. N 114н).

6.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций (утв.

приказом Минфина РФ от 31 октября 2000 г. N 94н) (с изменениями от 7 мая 2003

г.).

7.

О формах бухгалтерской отчетности организаций:

Утверждено приказом Минфина РФ, 22 июля 2003 г., № 67н.

8.

Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для

аудитора и бухгалтера. – М.: Бератор-Пресс, 2003. –

460 с.

9.

Апчёрч А. Управленческий

учет: принципы и практика:Пер.с англ.-М.:

Финансы и статистика,2002.-952с.

10.

Астахов В.П. Бухгалтерский

финансовый учет. – Р-н-Д: Марс, 2005. – 830 с.

11.

Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский

учет, 2002. – 624 с.

12.

Бреславцева Н.А.

Бухгалтерское дело: Учеб. Пособие для вузов/ Н.А. Бреславцева,

О.В.Медведева, Г.Г. Нор-Аревян.

– М.: Приор, 2004. – 160 с.

13.

Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – 2-е изд., перераб.

и доп. – М.: Финансы и статистика, 2002. – 800 с.

14.

Врублевский Н.Д.

Управленческий учет издержек производства: теория и практика. – М.: Финансы и

статистика, 2002. –352с.

15.

Глушков И.Е. Бухгалтерский

учет на современном предприятии: Учебное и практическое пособие. - М., 2002. –

410 с.

16.

Ивасенко К.В. основы теории

бухгалтерского учета. – Тюмень: ООО Концерн «Тюменская правда», 2005. – 248 с.

17.

Ивашкевич В.Б. Бухгалтерский учет в условиях совершенствования

хозяйственного механизма. — М.: Финансы и статистика, 2001. – 650 с.

18.

Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет. – М.: Омега,

2005. – 651 с.

19.

Карпова Т.П. Управленческий учет. – М., 2001.

20.

Керимов В.Э. Бухгалтерский

учет на производственных предприятиях: Учеб. Для вузов. – М.: Изд. Дом “Дашков и К”, 2001. – 348 с.

21.

Коваль Л.С.

«Бухгалтерский (финансовый) учет» Учебно-методическое пособие: Гелиос АРВ,

2003. – 450 с.

22.

Козлова Е.П., Бабченко Т.Н.,

Галанина Е.Н. Бухгалтерский учет в организациях. – М.: Финансы и статистика,

2004. – 360 с.

23.

Комментарии к новому Плану счетов / Под ред.руководителя Департамента методологии бухгалтерского

учета и отчетности Минфина России А.С.Бакаева. – М:

ИПБ-БИНФА, 2002. – 750 с.

24.

Кондраков Н.П. Бухгалтерский

учет. – М.: ИНФРА – М, 2003. – 640с.

25.

Кондраков Н.П., Иванова М.А.

Бухгалтерский управленческий учет: Учебное пособие.-М.:ИНФРА

–М,2003. – 368 с.

26.

Ларионов А.Д., Ерофеева А.В. и др. Бухгалтерский учет.

- М., 2001.

27.

Лебедев В.Г. Управление затратами на предприятии / В.Г.

Лебедев, Т.Г.Дроздова, В.П. Кустарев.

– М., 2000.

28.

Новиков Д.Ю. Расходы организации: бухгалтерский и

налоговый учет , 2-е издание- М.: Барион-Пресс ,

2003. – 240 с.

29.

Палий В.В. Современный бухгалтерский учет. - М.:

Бухгалтерский учет, 2003. – 792 с.

30.

Палий В.Ф., Палий В.В. Финансовый учет. - М.: ФБК-Пресс, 2001. – 662 с.

31.

Соколов Я. Практический аудит. – М.: ИНФРА-М, 2004. –

864с.

32.

Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский,

страховой. – М.: ИНФРА-М, 2001. – 540 с.

33.

Табалина С.А. Аудит.

Современная методика. – М.: ФБК-Пресс. 2003. – 240 с.

34.

Шим Д.К. Методы управления

стоимостью и анализа затрат: Пер.с англ./Д.К. шим, Д.Г. Сигел. –М.: Филинъ, 1996.-344с.

[1]

Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - "Бератор-Пресс", 2002 г.