Содержание

Введение. 3

1. Планирование материальных затрат. 5

2. Планирование накладных расходов. 8

3. Калькуляция затрат. 10

4. Составление сметных документов ЗАО «Сладость». 15

5. Эффективность деятельности фирмы.. 25

Заключение. 32

Список литературы.. 33

Введение

Финансы предприятий занимают ведущее место в воспроизводственном процессе

и формировании собственных денежных средств. В последние годы произошли

серьезные изменения в экономике России. В результате реформ появился развитый

негосударственный сектор экономики, новые формы собственности, банковская

система, рынки товаров, услуг, капитала. Изменились условия государственного

регулирования, была введена система налогообложения. Все это привело к

повышению роли распределительных отношений.

Эффективное управление финансами предприятия возможно лишь при

планировании всех финансовых потоков хозяйствующего объекта. Необходимы

тщательная оценка и контроль всех процессов и отношений предприятия.

Если ранее при командно-административной системе финансовой службе

отводилась роль исполнителя, то теперь в более сложных рыночных условиях

предприятие само несет ответственность за все негативные последствия и просчеты

планов ухудшением своего финансового положения, а зачастую и банкротством.

Таким образом, важно заметить не только необходимость тщательного

планирования, но также профессионального подхода предприятия к этому планированию.

Это значит, что возросла роль образования и опыта в сфере финансового

планирования.

Однако нельзя забывать о ряде факторов, ограничивающих его использование

на предприятиях. Прежде всего, это – нестабильность на отечественном рынке.

Политическая неустойчивость приводит к шаткому положению в российской

экономике, так как отсутствует эффективная нормативно-правовая база

отечественного бизнеса, очень тяжелая налоговая система, а также затрудняется

возможность получить кредит от зарубежных инвесторов, которые боятся потерять

свои деньги.

Доля предприятий, которые располагают финансовыми возможностями для

осуществления серьезных финансовых разработок крайне мала. Только крупные

компании имеют возможности для осуществления эффективного финансового

планирования и привлечения высококвалифицированных специалистов, хотя мелкие

фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей

хозяйственной деятельности, а, значит, потребность в планировании больше.

Внешняя среда больше влияет на небольшие предприятия и менее поддается анализу.

Планирование связано, с одной стороны, с предотвращением ошибочных

действий в области финансов, с другой стороны – предприятие уменьшает число

неиспользованных возможностью путем анализа. Это возможно благодаря воплощению

выработанных стратегических целей в конкретные финансовые показатели. Планирование

позволяет определить жизнеспособность проекта в условиях конкуренции.

Целью данной работы является планирование на примере ЗАО «Сладость».

Поставленная цель конкретизируется рядом задач:

1. рассмотреть планирование материальных затрат

2. рассмотреть планирование накладных расходов

3. рассмотреть процессы калькуляции затрат

4. на примере ЗАО «Сладость»

составить калькуляцию затрат

5. описать эффективность предприятия.

В качестве объекта исследования выступает организация ЗАО «Сладость».

В качестве предмета исследования выступает составление калькуляции

затрат предприятия.

1. Планирование материальных затрат

Метод FIFO - метод оценки запасов

по себестоимости первых по времени закупок, "first in - first out" -

"первым поступил, первым использован" - на производство (в

реализацию) сначала списываются запасы в количестве первой партии и по цене

первой партии, затем списываются материалы в количестве второй партии и по цене

второй партии и так далее, пока не будет списано общее количество

израсходованных за месяц запасов.

Метод FIFO основан на допущении, что запасы вступают в производство или

реализуются в том порядке, в котором они поступили на предприятие. Значит,

списываться запасы должны по себестоимости соответствующих партий в

хронологическом порядке их поступления. В условиях инфляции метод FIFO

обусловливает занижение стоимости отпущенных в производство ресурсов, завышение

их остатка в балансе и, следовательно, - завышение финансового результаты от

основной деятельности и улучшение финансовых показателей предприятия. Поэтому данный

метод рекомендуется к использованию, если предприятие желает привлечь

дополнительных инвесторов.

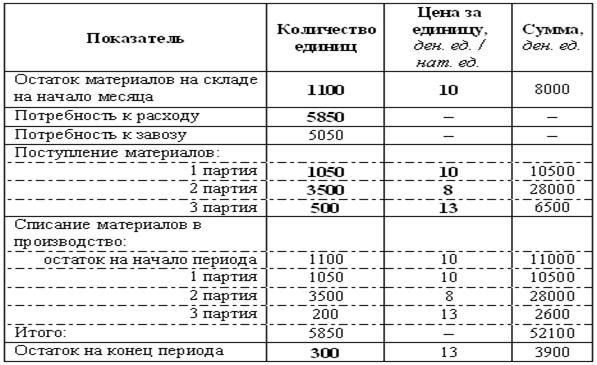

Пример (полужирным шрифтом в таблице выделены исходные данные, а обычным

шрифтом - расчетные).

Таблица 1

Применение метода FIFO

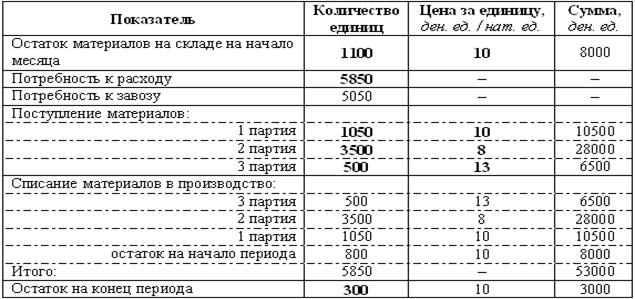

Метод LIFO - (метод оценки запасов

по себестоимости последних по времени закупок, «last in – first out» –

«последним поступил, первым использован») – на производство (в реализацию) сначала

списываются запасы в количестве последней поступившей партии и по цене

последней партии, затем списываются материалы в количестве предпоследней партии

и по цене предпоследней партии и так далее, пока не будет списано общее

количество израсходованных за месяц запасов.

Метод LIFO предполагает первоочередное списание запасов в производство

или реализацию последних поступивших партий. Здесь используется предположение,

что все поступающие на предприятие запасы как бы складываются в одну стопку

друг на друга и получается так, что запасы поступившие первыми «лежат ближе» и

их в первую очередь и пускают в производственный или реализационный процесс.

Благодаря этому обеспечивается завышение стоимости израсходованных на

производство или реализованных ценностей, занижение их остатка на конец месяца,

а значит снижение прибыли и ухудшение финансовых показателей предприятия.

Поэтому данный метод рекомендуется использовать, если предприятие стремится к

снижению налога на прибыль.

Пример (полужирным шрифтом в таблице выделены исходные данные, а обычным

шрифтом – расчетные).

Таблица 2

Применение метода LIFO

Преимущества метода LIFO состоят в том, что в себестоимость продукции

запасы входят по рыночной цене, расчетная прибыль предприятия соответствует

фактической. Недостаток данного метода – стоимость запасов на конец периода в

условиях инфляции оказывается заниженной.

Метод оценки запасов по средней себестоимости является традиционным

методом учета запасов в отечественной практике. Средняя себестоимости запасов

(ден. ед./ нат. ед.) может быть определена как средняя арифметическая или

средняя хронологическая величина:

средняя себестоимость запасов принимается равной средней арифметической

величине за некоторое количество периодов, если поставки примерно были

равномерно распределены во времени:

(1)

(1)

где C3i - себестоимость изготовления или закупки i-той партии запасов

(ден. ед./ нат. ед.);

K - количество поставок (изготовленных партий) запасов.

средняя себестоимость запасов принимается равной средней хронологической

величине за некоторое количество периодов:

(2)

(2)

где - период между двумя поставками (дни).

Преимуществом метода учета запасов по средней себестоимости является его

простота, а недостатком - "приближенность" результатов, поскольку в

данном случае трудно проследить колебания стоимости запасов во времени.

2. Планирование накладных расходов

Накладные расходы — это расходы, косвенным образом

связанные с производством данного продукта, бизнеса или хозяйственной

деятельностью фирмы, являлись условием ее существования как организации.

Косвенные расходы предназначены для различных целей, их нельзя непосредственно

отнести на стоимость отдельного продукта, контракта, клиента (например,

реклама, административные расходы, издержки связи). Например, фирма затратила на

рекламу 100 руб. Эти деньги она должна будет каким-то образом распределить

между различными видами изделий и услуг или между видами бизнесов своей фирмы

[8, с. 86].

Главный критерий распределения

расходов по основным категориям — их экономическое содержание, а не место в

принятой системе бухгалтерской отчетности.

В накладные расходы включаются все виды постоянных или условно-постоянных

затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от

объема реализации. Поэтому при планировании будущих затрат принято

предусматривать некоторое снижение доли этих затрат в чистой выручке по мере

роста объемов продаж. В зависимости от вида бизнеса принимается конкретный

набор расходов, относимых к накладным, но в целом здесь обычно выделяют три основные

группы затрат [3, с. 123]:

- управленческие расходы —

это издержки на заработную плату работников аппарата управления (ИТР и АУП)

предприятия или фирмы, их структурных подразделений, вспомогательного

персонала, представительские, командировочные расходы, расходы на служебный

транспорт, аренду, услуги юристов, консультантов, аудиторов со стороны,

хозяйственные нужды, канцелярские товары, малоценное офисное оборудование и т.

п.;

- коммерческие — расходы по

продаже и рассылке, по продвижению продукта на рынке и по его доставке

потребителю (реклама, транспортные расходы, заработная плата сбытового

персонала и т. п.);

- прочие накладные — расходы

по обслуживанию кредитов и займов, амортизация основных фондов и нематериальных

активов и др.

Применительно к накладным расходам может существовать проблема

распределения так называемых общеорганизационных расходов, которые нельзя

непосредственно определить по данному виду бизнеса. Доля общеорганизационных

управленческих или коммерческих расходов отдельного бизнеса может быть

установлена на основе доли бизнеса в:

- общем объеме продаж компании (наихудший вариант — в стоимостном

выражении, может быть, поэтому чаще всего применяемый в России; немного лучше —

в натуральных единицах измерения);

- общей численности занятых (несколько лучше и поэтому менее

распространенный в России);

- совокупном фонде оплаты труда (еще лучше);

- общих активах компании (в современной теории финансового

менеджмента считается, что такой подход хороший, но в России он практически не

используется, поскольку составлять расчетные балансы — а без них никуда — для

отдельных видов бизнеса в нашей стране не принято).

3. Калькуляция затрат

ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ

В тех случаях, когда используется метод калькуляции затрат производства

по процессам, все производимые единицы затрат предназначены для создания

запасов. Все заказы на продажи удовлетворяются потом за счет этого запаса

однородных товаров. Так как отпускаемые товары одинаковые, отпадает

необходимость устанавливать себестоимость любой конкретной единицы затрат, а

поскольку процесс производства непрерывный, то обычно невозможно установить

определенное количество материала или производственное время, отведенные на

каждое отдельное изделие.

Единственной возможностью является суммирование всех затрат предприятия

(или расходов центров затрат, входящих в состав предприятия) за определенный

период времени и деление этих расходов на общее количество изделий,

произведенных за этот период, для получения среднего показателя затрат

производства в расчете на единицу продукции.

Обычно производство продукции предприятия включает более одного

производственного процесса. Метод калькуляции затрат производства по процессам

учитывает это путем открытия отдельных "счетов процессов" для каждого

процесса и накопления всех затрат по процессу на этих счетах. По мере

производства изделия этап выхода продукции одного процесса становится этапом

ввода для другого, и это отражается в счетах процессов таким образом, что

суммарные затраты производства, относящиеся ко всем производимым единицам

затрат до момента учета их в качестве готовых изделий, можно легко определить в

любое время. Например, рассмотрим продукт, для производства которого необходимы

два процесса, тогда форма учета данных о затратах на него будет сходна с

показанной на рис. 9.2. Заметьте, что этот конкретный пример не допускает

никаких потерь на этапе между вводимым ресурсом и готовыми изделиями. Конечно,

на практике это случается редко (т.е. обычно существуют некоторые потери из-за

отходов производства, брака и т.д.)

Таблица 3

Учет затрат для двухпроцессного производства

|

Процесс 1

|

Процесс 2

|

|

|

Количество

|

Долл.

|

|

Количество

|

Долл.

|

|

Количество

|

Дол.

|

|

Количество

|

Долл.

|

|

Материалы

|

500

|

100

|

На процесс 2

|

500

|

155

|

Процесс 1

|

500

|

155

|

На готовые изделия

|

500

|

213

|

|

Прямые затраты

|

-

|

30

|

|

|

|

Прямые затраты

|

-

|

28

|

|

|

|

|

Накладные расходы

|

-

|

25

|

|

|

|

Накладные расходы

|

-

|

30

|

|

|

|

|

|

500

|

155

|

|

500

|

155

|

|

500

|

213

|

|

500

|

213

|

Одна из особенностей попроцессного метода калькуляции затрат заключается

в том, что он резервирует "нормативные потери" в процессе

производства. Нормативные потери могут быть обусловлены отходами производства,

браком и т.д. и считаются неотъемлемой частью процесса производства единиц

затрат. На нормативные потери не распределяется отдельная стоимость, так что

суммарные производственные расходы делятся на количество выпущенных единиц

затрат, а не на число единиц продукции, ожидаемых (т.е. один к одному) от

ресурсов, вводимых в процесс. Например, если благотворительная организация

участвует в программе "обеды на колесах" для нуждающихся и каждый

обед состоит из бифштекса с жареным картофелем, то можно ожидать, что из тысячи

бифштексов, вводимых в процесс, получится тысяча обедов. Однако, как показывает

опыт, 10% всех бифштексов подгорают и становятся несъедобными, тогда мы получим

в среднем лишь девятьсот обедов от введенных в процесс тысячи бифштексов.

Поскольку этот убыток является нормативным, он учитывается в бухгалтерских

книгах организации путем увеличения себестоимости каждого из девятисот

приготовленных обедов. Эта увеличенная себестоимость рассчитывается путем

деления себестоимости тысячи бифштексов на девятьсот и распределения этой

себестоимости в расчете на единицу продукции на приготовленные девятьсот

обедов.

Сверхнормативные убытки или прибыль

- это потери или доходы, отклоняющиеся от нормы (т.е. они представляют

собой разницу между ожидаемыми нормативными потерями и фактическими потерями от

процесса). Подобные убытки или прибыли оцениваются и устанавливаются отдельно в

данных калькуляции затрат производства по процессам. В продолжение приведенного

выше примера, если из используемой тысячи бифштексов получается только

восемьсот обедов, то тогда возникнут сверхнормативные потери в размере ста

бифштексов и величина этих потерь будет определена по обычной себестоимости

единицы продукции и учтена отдельно в соответствующем счете процесса.

Таблица 4

|

Вводимый ресурс:

|

1000 бифштексов

|

Стоимость $900

|

|

Нормативные потери:

|

100 бифштексов

|

|

|

Обычный выход продукции:

|

900 бифштексов

|

|

|

Цена одного приготовленного бифштекса =

|

$900/900 = $1

|

|

|

Фактический выход продукции

|

800 бифштексов

|

|

Таблица 5

Счет процесса (выписка из кредита счета)

|

|

Количество

|

$

|

|

|

|

|

|

На готовые изделия

|

800

|

800

|

|

Нормативные потери

|

100

|

-

|

|

Сверхнормативные потери

|

100

|

100

|

Задачей отдельного учета сверхнормативных убытков или прибылей является

привлечение к ним в целях контроля внимания руководства, которому затем следует

принять меры для предотвращения повторения подобных потерь или для увеличения

таких доходов.

Когда основные моменты калькуляции затрат производства по процессам

применяются к предоставлению предприятием услуг, то для описания используемых

методов калькуляции затрат применяется термин "пооперационная

калькуляция". Примером такой услуги является консультирование руководства,

где единицей затрат служат часы работы. Для услуг такого рода необходим расчет

средней стоимости единицы услуги за конкретный период времени, а используемые

процедуры будут аналогичны тем, которые применяются при калькуляции затрат

производства по процессам.

Сдельная работа характеризуется большим разнообразием заказов клиентов,

выполняемых в производственной мастерской или на заводе. Рабочие работают на

производственном оборудовании над серией заказов в течение непродолжительных

периодов времени, что требует наличия надежной системы производственного

планирования и контроля.

Затраты аккумулируются на индивидуальной основе для каждого заказа,

выполняемого на заводе. Основным учетным документом для этой информации

является "карточка/лист учета затрат на выполнение заказа", которая

заполняется в индивидуальном порядке для всех заказов и регулярно

корректируется в соответствии с любыми затратами, возникающими в связи с

конкретным заказом. Из-за небольшого количества записей о расходах в отношении

любого заказа нетрудно будет получить данные о полных затратах на выполнение

этого заказа, занесенные в карточку учета затрат. Эта карточка может также

включать сравнительные данные любой предварительной оценки, сделанной перед

началом работы над заказом.

Источники записей о затратах

Материалы, используемые для выполнения каждого заказа, должны учитываться

по соответствующим требованиям на отпуск материалов, выписываемым либо

мастером, отвечающим за выполнение заказа, либо отделом производственного

контроля. Отпущенные материалы оцениваются в зависимости от соответствующей

основы (ФИФО, ЛИФO или средней стоимости).

Время, затраченное на каждый заказ, учитывается в позаказных цеховых

нарядах или табелях учета времени лицами, выполняющими работу, и оценивается

отделом калькуляции затрат, который вносит соответствующие данные в карточку

учета затрат.

Специальные закупки или возникшие другие прямые затраты должны также

записываться в карточку учета затрат. Соответствующие суммы таких закупок

получаются на основе анализа счетов на приобретенные материалы.

На каждый заказ начисляется своя доля производственных накладных расходов

завода по мере прохождения заказа через различные производственные центры

затрат предприятия. Начисление проводится на основе предопределенных ставок

поглощения накладных расходов, рассчитанных для различных групп накладных

расходов.

После выполнения заказа в позаказную карточку учета затрат включают

заранее определенную надбавку для покрытия расходов по реализации и

административных расходов. Затем бухгалтер по учету затрат производства сравнивает

согласованную продажную цену с суммарными затратами на выполнение заказа, чтобы

определить прибыль или убыток от данного заказа.

Поконтрактная калькуляция затрат является продолжением позаказной

калькуляции. Этот метод применяется в тех случаях, когда рассматриваемые заказы

(контракты) являются крупномасштабными и когда для выполнения контракта

требуется продолжительный период времени (обычно более одного года). Примерами

заказов, где применяются методы поконтрактной калькуляции затрат, являются судостроение,

дорожное строительство и т.д.

Как при позаказной калькуляции затрат, расходы по каждому контракту

учитываются раздельно. Этот процесс обычно проще, чем при позаказной

калькуляции затрат, так как для крупных контрактов характерно размещение рабочей

силы на весь срок действия контракта, и большинство возникающих затрат

относятся только к данному контракту. Прямой характер большинства затрат

означает, что для основной части расходов по контракту не надо использовать

оценки и допущения. Может возникнуть необходимость того, чтобы некоторая доля

накладных расходов главной конторы была поглощена контрактом (в соответствии с

заранее рассчитанной ставкой) до определения суммарных затрат.

4. Составление сметных документов ЗАО «Сладость»

Разработка бюджета продаж представляет собой определение целевого объема

и структуры продаж. В ходе разработки базовые принципы взаимосвязи показателей

затрат, уровня цен, физического объема как факторов, определяющих доход от

реализации, - это та методологическая основа, без которой эффективное

планирование бюджета продаж невозможно.

Сначала составляем прогноз продаж в виде таблицы 6. Объем планируемых

продаж определяется с учетом множества факторов: деятельность конкурентов,

положение на рынке, стабильность поставщиков и покупателей, результатов

маркетинговых исследований, сезонности, цикличности, политики ценообразования в

ЗАО «Сладость», рентабельности продукции [10,с. 36].

Таблица 6

Прогноз продаж на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Виды продукции

|

Планируемые продажи, тонн

|

Планируемая цена

реализации за кг, руб.

|

|

1

|

Конфеты «Радуга»

|

22

|

60

|

|

2

|

Конфеты «Какао бобы»

|

11

|

70

|

На основе прогноза продаж

составляем бюджет продаж в виде таблицы 7. Он является результатом обсуждения

планов реализации продукции управляющими, аналитиками и персоналом отделов

сбыта и торговли.

Таблица

7

Бюджет продаж на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Виды продукции

|

Планируемые продажи, тонн

|

Цена реализации за кг,

руб.

|

Объем продаж, руб.

|

|

1

|

Конфеты «Радуга»

|

22

|

60

|

1320000

|

|

2

|

Конфеты «Какао бобы»

|

11

|

70

|

770000

|

|

|

Итого

|

-

|

-

|

2090000

|

Производственная программа зависит от планового объема реализации и

величины товарных остатков (запасов готовой продукции)[10, с. 37].

Соотношение объемов реализации, выпуска и величины товарных остатков можно

выразить следующим образом по формуле (3):

ОП = Опр – ТО н.п. + ТО к.п., (3)

где ОП -

объем производства, руб.;

Опр – объем продаж, руб.;

ТО н.п. – товарные остатки на начало периода, руб.;

ТО к.п. – товарные остатки на конец периода, руб.

Производственная программа для ЗАО «Сладость» представлена в таблице 8.

Таблица 8

Производственная программа ЗАО «Сладость» на 1 полугодие 2006

года

|

№ п\п

|

Показатели

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

|

1

|

Плановый объем продаж,

тонн

|

22

|

11

|

|

2

|

Остатки готовой продукции

на конец периода, тонн

|

5

|

3,5

|

|

3

|

Всего потребность (1 + 2),

тонн

|

27

|

14,5

|

|

4

|

Остатки готовой продукции

на начало периода, тонн

|

1,5

|

1,5

|

|

5

|

Производственная программа

(3 – 4), тонн

|

25,5

|

13

|

Для определения совокупных затрат на производство данных видов конфет,

необходимо рассчитать себестоимость единицы продукции, складывающуюся из затрат

материалов, труда и накладных расходов. Поэтому на следующем этапе составляем частные бюджеты: бюджет

затрат сырья и основных материалов, бюджет трудовых затрат, бюджет накладных

расходов.

Материальные затраты в составе себестоимости продукции занимают

наибольший удельный вес. Материальные затраты ЗАО «Сладость» при производстве

включают следующие статьи: сырье и основные материалы, полуфабрикаты

собственного изготовления, возвратные отходы, вспомогательные материалы, тара и

тарные материалы, топливо, запасные части.

Отпуск сырья в организации осуществляется с центрального склада. Учет

сырья ведется по наименованиям продуктов, учетной цене и сумме (натуральной

стоимостной). На складах есть отдельные материально ответственные лица

(заведующие). Исходя из имеющегося в кладовой сырья, возможностей реализации

заведующий кондитерским цехом составляет план- заказ на изготовление кондитерских

изделий, в котором по установленным нормам определяется количество сырья,

подлежащего отпуску [1, с. 156]. Списание сырья на изготовление кондитерских

изделий производится по фактическим затратам, но не выше установленных норм.

Стоимость полуфабрикатов на ЗАО «Сладость» включается в себестоимость тех изделий, в

которые они вошли.

Стоимость вспомогательных материалов списывается на себестоимость

продукции, так же как и основных материалов, то есть прямым путем по данным

первичных документов.

Возвратные отходы оцениваются по ценам их возможного использования.

В фактическую себестоимость материалов в организации включают покупную

стоимость и транспортно- заготовительные расходы[5, с. 68].

В ЗАО «Сладость» при определении

бюджета сырья и основных материалов используют метод технологического

нормирования. При имеющейся плановой производственной программе, применяя

технологические нормы расхода на 1 тонну конфет, рассчитывают производственную

потребность в разрезе видов материальных оборотных ресурсов на данный бюджетный период (таблица

9).

Таблица 9

Определение потребности в

сырье и основных материалах на 1

полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Наименование сырья и

материалов

|

Расход сырья и материалов,

в нат. ед.

|

Общая потребность в сырье

и материалах, ед.

|

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

|

Объем производства- 25,5

тонн

|

Объем производства- 13

тонн

|

|

на 1 тонну

|

на весь выпуск

|

на 1 тонну

|

на весь выпуск

|

|

1

|

Сахар, тонн

|

10,5

|

268

|

12,5

|

162,5

|

430,5

|

|

2

|

Мед, кг

|

0,156

|

4

|

0,13

|

1,7

|

5,7

|

|

3

|

Какао бобы, кг

|

3,4

|

86,7

|

2,6

|

33,8

|

120,5

|

|

4

|

Патока, кг

|

3,9

|

99,45

|

2,6

|

33,8

|

133,25

|

|

5

|

Молоко, л

|

111

|

2830

|

-

|

-

|

2830

|

|

6

|

Орехи, кг

|

-

|

-

|

27

|

351

|

351

|

|

7

|

Обертки бумажные, шт.

|

555

|

14152

|

800

|

10400

|

24552

|

В результате совершения затрат, связанных с переработкой основных

компонентов и производством конфет возникают затраты на оплату труда производственных

рабочих, непосредственно занятых выработкой продукции. В ЗАО «Сладость»

используется сдельно- премиальная форма оплаты труда, при которой определяется

расценка за 1 тонну выработанной продукции. Поэтому расходы на оплату труда в

ЗАО «Сладость» являются прямыми. Прямые затраты труда считаются отдельно в

части производственных и сбытовых расходов. Основной метод- нормирование.

Трудовые затраты в стоимостном выражении выражаются непосредственно путем

применения существующих на предприятии расценок, исходя из установленной

тарифной сетки (таблица 10).

Таблица 10

Бюджет прямых затрат труда на 1 полугодие 2006 года в ЗАО «Сладость»

|

Виды продукции

|

Производственная программа,

тонн

|

Затраты времени на 1

тонну, часов

|

Всего затраты времени,

часов

|

Расценка за 1 тонну, тыс.

руб. в час

|

Трудовые затраты, руб.

|

|

Конфеты «Радуга»

|

25,5

|

5

|

127,5

|

0,15

|

19125

|

|

Конфеты «Какао бобы»

|

13

|

6,5

|

84,5

|

0,2

|

16900

|

|

Итого

|

-

|

-

|

-

|

-

|

36025

|

Вспомогательные материалы делятся на относящиеся к косвенным (общепроизводственным)

и относящиеся к постоянным

(общехозяйственным)[6, с. 156].

Сначала составляем общую смету по переменным расходам без подразделения

по видам продукции (таблица 11).

Таблица 11

Прогнозный бюджет использования вспомогательных материалов на

1 полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Наименование материалов

|

Потребность (прогноз),

нат. ед.

|

Цена, руб.

|

Сумма, руб.

|

|

1

|

Этикетки, м.

|

1300

|

8,2

|

10660

|

|

2

|

Фольга, м.

|

15000

|

2,9

|

43500

|

|

3

|

Вспомогательные материалы

при формировке изделий, шт.

|

20

|

80

|

1600

|

|

4

|

Кульки, шт.

|

2000

|

4,2

|

8400

|

|

5

|

Картонные коробки, шт.

|

1200

|

14

|

16800

|

|

6

|

Целлофан, м

|

25

|

4

|

100

|

|

7

|

Лента для завязки коробок,

м

|

100

|

14,4

|

1440

|

|

8

|

Воск, кг

|

15

|

35

|

525

|

|

9

|

Парафин, кг

|

30

|

25

|

750

|

|

10

|

Растительное масло, л

|

40

|

12

|

480

|

|

|

Итого

|

-

|

-

|

84225

|

Далее определяем прогнозные бюджеты закупок (приобретения) сырья,

основных и вспомогательных материалов (таблица 12 и 13).

Таблица

12

Бюджет

закупок (приобретения) сырья и основных материалов в натуральном и стоимостном

выражении на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Наименование сырья и материалов

|

сахар, т

|

мед, кг

|

какао бобы, кг

|

патока, кг

|

молоко, л

|

орехи, кг

|

обертки, шт.

|

Всего

|

|

1

|

Общая потребность в материалах,

ед.

|

430,5

|

5,7

|

120,5

|

133,25

|

2830

|

351

|

24552

|

-

|

|

2

|

Нормативный запас на конец

периода, ед.

|

2

|

0,5

|

20

|

15

|

300

|

50

|

5000

|

-

|

|

3

|

Всего потребность в сырье

и материалах, ед.

|

432,5

|

6,2

|

140,5

|

148,25

|

3130

|

401

|

29552

|

-

|

|

4

|

Минус запасы на начало периода,

ед.

|

1

|

0,7

|

48

|

35

|

450

|

100

|

3000

|

-

|

|

5

|

Итого приобрести, ед.

|

431,5

|

5,5

|

92,5

|

113,25

|

2680

|

301

|

26552

|

-

|

|

6

|

Плановая цена приобретения

за единицу, руб.

|

4,2

|

3590

|

7,5

|

27

|

4,5

|

28,5

|

0,1

|

-

|

|

7

|

Итого расходов на приобретение,

руб.

|

1812300

|

19745

|

693,75

|

3057,75

|

12060

|

8578,5

|

2655,2

|

1859090,2

|

Таблица

13

Бюджет

закупок вспомогательных материалов на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п\п

|

Наименование материалов

|

Общая потребность в материалах,

ед.

|

Нормативный запас на конец

периода, ед.

|

Всего потребность в сырье

и материалах, ед.

|

Минус запасы на начало периода,

ед.

|

Минус запасы на начало периода,

ед.

|

Плановая цена приобретения

за единицу, руб.

|

Итого расходов на приобретение,

руб.

|

|

1

|

Этикетки,

м.

|

1300

|

50

|

1350

|

80

|

1270

|

8,2

|

10414

|

|

2

|

Фольга, м.

|

15000

|

5000

|

20000

|

6000

|

14000

|

2,9

|

40600

|

|

3

|

Вспомогательные материалы

при формировке изделий, шт.

|

20

|

10

|

30

|

8

|

22

|

80

|

1760

|

|

4

|

Кульки, шт.

|

2000

|

200

|

2200

|

180

|

2020

|

4,2

|

8484

|

|

5

|

Картонные коробки, шт.

|

1200

|

100

|

1300

|

130

|

1170

|

14

|

16380

|

|

6

|

Целлофан, м

|

25

|

10

|

35

|

15

|

20

|

4

|

80

|

|

7

|

Лента для завязки коробок,

м

|

100

|

20

|

120

|

28

|

92

|

144

|

1325

|

|

8

|

Воск, кг

|

15

|

10

|

25

|

15

|

10

|

35

|

350

|

|

9

|

Парафин, кг

|

30

|

10

|

40

|

8

|

32

|

25

|

800

|

|

10

|

Растительное масло, л

|

40

|

15

|

55

|

5

|

50

|

12

|

600

|

|

|

Итого

|

-

|

-

|

-

|

-

|

-

|

-

|

80793

|

Далее можно определить себестоимость списания сырья и основных материалов

в производство, то есть определить стоимостную величину переменных затрат в

части прямых материальных затрат. Расчет удельной себестоимости списания

производится на основе средневзвешенной между балансовой стоимостью остатка

материальных ресурсов на начало периода и плановой себестоимостью закупок в

течение бюджетного периода ( таблица 14) [6, с. 178]

Таблица

14

Определение

удельной себестоимости списания сырья и основных материалов в производство в 1

полугодии 2006 года в ЗАО «Сладость»

|

№ п\п

|

Наименование

|

Остаток на начало периода,

кг/ Балансовая стоимость, руб.

|

План приобретения на

бюджетный период, ед.\ руб.

|

Остаток на начало периода

плюс план приобретения за бюджетный период, ед.

|

Остаток на начало периода

плюс план приобретения за период, руб.

|

Удельная себестоимость списания

в производство и конечного запаса, руб.\ед.

|

|

1

|

Сахар, тонн

|

1/3600

|

431,5/1812300

|

432,5

|

1815900

|

4,2

|

|

2

|

Мед, кг

|

0,7/2513

|

5,5/19745

|

6,2

|

22258

|

3590

|

|

3

|

Какао бобы, кг

|

48/360

|

92,5/693,75

|

140,5

|

1053,75

|

7,5

|

|

4

|

Патока, кг

|

35/945

|

113,25/3057,75

|

148,25

|

4002,75

|

27

|

|

5

|

Молоко, л

|

450/2025

|

2680/12060

|

3130

|

14085

|

4,5

|

|

6

|

Орехи, кг

|

100/2850

|

301/8578,5

|

1101

|

11428,5

|

28,5

|

|

7

|

Обертки бумажные, шт.

|

3000/300

|

26552/2655,2

|

29552

|

2955,2

|

0,1

|

|

|

Всего

|

12593

|

1859090,2

|

-

|

-

|

-

|

На основе плановой цены (удельной себестоимости) списания и производственной

потребности определяем прогнозный бюджет сырья и основных материалов (таблица

15)

Таблица

15

Бюджет сырья и основных материалов на 1 полугодие 2006 года в

ЗАО «Сладость»

|

№ п/п

|

Показатель

|

сахар, т

|

мед, кг

|

какао бобы, кг

|

патока, кг

|

молоко, л

|

орехи, кг

|

обертки, шт.

|

Всего

|

|

1

|

Общая потребность в сырье

и основных материалах, ед.

|

430,5

|

5,7

|

120,5

|

133,25

|

2830

|

351

|

24552

|

-

|

|

2

|

Цена за единицу, руб.

|

4,2

|

3590

|

7,5

|

27

|

4,5

|

28,5

|

0,1

|

-

|

|

3

|

Общая сумма, руб.

|

1808100

|

20463

|

903,75

|

3597,75

|

12735

|

10003,5

|

2455,2

|

1858258,2

|

После калькуляции всех статей прямых затрат и себестоимости списания материальных

ресурсов определяем бюджет общепроизводственных расходов (таблица 16).

Таблица

16

Прогнозный

бюджет общепроизводственных расходов на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п/п

|

Статьи затрат

|

Смета затрат, тыс. руб.

|

|

1

|

Вспомогательные материалы

|

84225

|

|

2

|

Косвенные затраты труда

|

8400

|

|

3

|

Отчисления на социальные

нужды

|

2990

|

|

4

|

Электроэнергия на

производственные нужды

|

15750

|

|

5

|

Топливо (пар, уголь)

|

8650

|

|

6

|

Обслуживание и ремонт

оборудования

|

3400

|

|

7

|

Содержание зданий и

сооружений

|

2800

|

|

8

|

Амортизация оборудования

|

4400

|

|

|

Всего общепроизводственных

расходов

|

130615

|

Общехозяйственные расходы в ЗАО «Сладость» являются постоянными и не имеют ярко

выраженной связи с динамикой производства и продаж. Основой бюджетирования

постоянных расходов является сметное планирование по центрам ответственности.

Лишь небольшая часть постоянных расходов в организации калькулируется чисто

расчетным путем.

Таблица

17

Прогнозный

бюджет общепроизводственных расходов на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п/п

|

Статьи затрат

|

Смета затрат, тыс. руб.

|

|

1

|

Заработная плата

административно- управленческому персоналу

|

23500

|

|

2

|

Отчисления на социальные

нужды

|

8366

|

|

3

|

Зарплата кладовщику,

уборщице, водителю

|

8500

|

|

4

|

Отчисления на социальные

нужды

|

3026

|

|

5

|

Амортизация здания

заводоуправления

|

2000

|

|

6

|

Расходы на охрану

|

5000

|

|

7

|

Расходы на рекламу

|

1200

|

|

8

|

Прочие

|

4200

|

|

|

Всего общехозяйственных

расходов

|

55795

|

ЗАО «Сладость» калькулирует полную фактическую себестоимость произведенной

продукции (таблица 18).

Таблица 18

Бюджет общих затрат на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п/п

|

Статьи затрат

|

Сумма, руб.

|

|

1

|

Сырье и основные материалы

|

1858258,2

|

|

2

|

Заработная плата основных

производственных рабочих

|

36025,0

|

|

3

|

Общепроизводственные

расходы

|

130615

|

|

4

|

Общехозяйственные расходы

|

55792

|

|

|

Итого совокупные затраты

|

2080690,2

|

В соответствии с учетной политикой на ЗАО «Сладость», применяется метод

учета и калькулирования по полной себестоимости, запасы оцениваются по

фактической себестоимости. Следовательно, в себестоимость готовой продукции

включаются как прямые, так и накладные расходы (таблица 19).

Таблица 19

Распределение общехозяйственных и общепроизводственных расходов

по видам продукции на 1 полугодие 2006 года в ЗАО «Сладость»

|

№ п/п

|

Показатели

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

Всего

|

|

1

|

Затраты сырья и

материалов, руб.

|

1157445,6

|

700812,6

|

1858258,2

|

|

2

|

Распределение общехозяйственных

расходов, руб.

|

81356

|

49259

|

130615

|

|

3

|

Прямые затраты, руб.

|

34751

|

21041

|

55792

|

|

4

|

Полные расходы, руб.

|

19125

|

16900

|

36025

|

|

5

|

Выпуск продукции, тонны

|

1292677,6

|

788012,6

|

2080690,2

|

|

6

|

Удельные полные затраты

(производственная себестоимость), руб.

|

50,7

|

60,6

|

-

|

На данном этапе производим расчет целевых остатков незавершенного

производства и определение, на основе средневзвешенной, себестоимости списания

отдельных статей затрат на себестоимость выпуска (таблица 20).

Приведенные расчеты показали, что удельная себестоимость выпуска по

производимой продукции ЗАО «Сладость» составили:

1)

Конфеты «Радуга» - 50,7 руб./ кг;

2)

Конфеты «Какао бобы» - 62,6 руб./ кг

Таблица 20

План себестоимости выпуска продукции ЗАО «Сладость»

|

№ п/п

|

Продукция

|

Остаток НЗП на конец периода,

нат.ед/руб.

|

Плановые производственные

затраты. нат. ед./руб

|

Остаток НЗП на начало периода,

нат.ед/ руб.

|

Плановая себестоимость выпуска,

нат.ед./руб.

|

Удельная себестоимость выпуска,

руб./ед.

|

|

1

|

Конфеты «Радуга»

|

1000/48000

|

25500/1292677,6

|

800/36000

|

25700/1304677,6

|

50,7

|

|

2

|

Конфеты «Какао бобы»

|

500/55000

|

13000/788012,6

|

200/11000

|

13300/832012,6

|

62,6

|

Таблица 21

Калькуляция себестоимости

|

№ п/п

|

Показатели

|

Плановый год, руб.

|

|

1

|

Выручка от реализации

|

2090000

|

|

2

|

Себестоимость

|

|

|

2.1

|

Сырье и материалы

|

1858258,2

|

|

2.2

|

Содержание зданий и сооружений

|

2800

|

|

2.3

|

Топливо

|

8650

|

|

2.4

|

Электроэнергия

|

15750

|

|

2.5

|

Затраты на оплату труда

|

67925

|

|

2.6

|

Начисления на зарплату

|

24181,3

|

|

2.7

|

Амортизация

|

4400

|

|

2.8

|

Расходы на рекламу

|

1200

|

|

2.9

|

Налоги на дорожные фонды

|

840

|

|

2.10

|

Арендная плата

|

0

|

|

2.11

|

Обслуживание и ремонт оборудования

|

3400

|

|

2.12

|

Охрана

|

4200

|

|

2.13

|

Прочие затраты

|

5000

|

|

|

Полная себестоимость

|

1996604,5

|

|

3.

|

Налоги, относимые на финансовые результаты

|

|

|

3.1

|

Налог на имущество

|

983

|

|

3.2

|

Налог на рекламу

|

117

|

|

3.3

|

Целевые сборы

|

243

|

|

3.4

|

Сбор на нужды образовательных учреждений

|

201

|

|

|

Итого по разделу 3

|

1544

|

|

4

|

Балансовая прибыль

|

91851,5

|

|

5

|

Налог на прибыль

|

22962,88

|

|

6

|

Чистая прибыль

|

68888,63

|

5. Эффективность деятельности фирмы

Финансовый план организации представляет собой обобщение результатов всех

предыдущих разделов бизнес- плана.

Таблица22

Финансовый план ЗАО «Сладость» на 2006 год

|

Источники средств направление средств

|

Прибыль

|

Амортизация

|

Отчисления от себестоимости

|

Прочие доходы

|

Кредиты банка

|

Фонд потребления

|

Фонд накопления

|

Итого

|

|

1.Платежи

в бюджет:

–

налог на прибыль

|

5120

|

*

|

*

|

*

|

*

|

*

|

-

|

5120

|

|

-

налог на имущество

|

*

|

*

|

*

|

990

|

-

|

*

|

*

|

990

|

|

-

плата за пользование водой

|

*

|

*

|

35

|

*

|

*

|

*

|

*

|

35

|

|

-

налог на добавленную стоимость

|

*

|

*

|

*

|

-

|

*

|

*

|

*

|

-

|

|

-

налог на рекламу

|

*

|

*

|

*

|

0,872

|

*

|

*

|

*

|

0,872

|

|

-

сбор на нужды образ, учреждений

|

*

|

*

|

*

|

1,405

|

*

|

*

|

*

|

1,405

|

|

-

целевые сборы

|

*

|

*

|

*

|

1,774

|

*

|

*

|

*

|

1,774

|

|

2.

Арендная плата

|

-

|

*

|

-

|

*

|

*

|

-

|

-

|

-

|

|

3.

Погашение ссуд банка

|

*

|

*

|

*

|

*

|

*

|

-

|

44

|

44

|

|

4.

Капитальные вложения

|

*

|

*

|

*

|

*

|

-

|

*

|

3469

|

3469

|

|

5.

Прирост оборотных средств

|

*

|

*

|

*

|

*

|

-

|

*

|

10015,7

|

10015,7

|

|

6.

Налоги на дорожные фонды

|

*

|

*

|

39

|

*

|

*

|

*

|

*

|

39

|

|

7.

Расходы на социально- культурные мероприятия

|

*

|

*

|

*

|

-

|

-

|

475

|

-

|

475

|

|

8.

Отчисления в фонд потребления

|

3584

|

*

|

*

|

*

|

*

|

2264

|

-

|

5848

|

|

9.

Отчисления в фонд накопления

|

8362,6

|

566

|

*

|

4360

|

246

|

-

|

-

|

13534,6

|

|

10.

Платежи в пенсионный фонд

|

*

|

*

|

249

|

*

|

*

|

-

|

*

|

249

|

|

11.

Неиспользованные остатки фонда потребления на конец периода

|

*

|

*

|

*

|

*

|

*

|

857,2

|

-

|

857,2

|

|

12.

Неиспользованные остатки фонда накопления на конец периода

|

*

|

*

|

*

|

*

|

*

|

-

|

23

|

23

|

|

13.

Уплата процентов за краткосрочный кредит

|

-

|

*

|

-

|

*

|

*

|

-

|

-

|

-

|

|

14.Уплата

процентов за долгосрочный кредит

|

*

|

*

|

*

|

*

|

*

|

-

|

5,9

|

5,9

|

|

15.

Прочие затраты на производство

|

-

|

-

|

-

|

-

|

-

|

3966,2

|

-

|

3966,2

|

|

ИТОГО

|

17066,6

|

566

|

323

|

5354,1

|

246

|

7562,4

|

13557,6

|

44675,7

|

В таблице 23 представлен бухгалтерский баланс ЗАО «Сладость» за 2006-2005 годы.

Таблица 23

Отчет

о прибылях и убытках ЗАО «Сладость»

|

Наименование показателя

|

Код строки

|

За отчетный период

|

За аналогичный период предыдущего года

|

|

1

|

2

|

3

|

4

|

|

1. Доходы по обычным видам деятельности

|

|

|

|

|

Выручка (нетто)

от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и

аналогичный платежей)

|

010

|

3099631

|

24759416

|

|

в том числе от продажи

|

011

|

2653273

|

24720435

|

|

прочая

|

012

|

446298

|

38981

|

|

Себестоимость проданных товаров, продукции, работ,

услуг

|

020

|

2992137

|

24451848

|

|

в том числе от продажи

|

021

|

2543316

|

20784070,8

|

|

Прочая

|

022

|

448820,6

|

3667777,2

|

|

Валовая прибыль

|

029

|

107494

|

307568

|

|

Коммерческие расходы

|

030

|

0

|

0

|

|

Управленческие расходы

|

040

|

0

|

0

|

|

Прибыль (убыток) от продажи

|

050

|

107494

|

307568

|

|

2. Операционные доходы и расходы

|

|

|

|

|

Проценты к получению

|

060

|

6773

|

0

|

|

Проценты к уплате

|

070

|

0

|

0

|

|

Доходы от участия в других организациях

|

080

|

0

|

0

|

|

Прочие операционные доходы

|

090

|

0

|

0

|

|

Прочие операционные расходы

|

100

|

21006

|

40424

|

|

3. Внереализационные доходы и расходы

|

|

|

|

|

Внереализационные доходы

|

120

|

433

|

0

|

|

Внереализационные расходы

|

130

|

0

|

0

|

|

Прибыль до налогообложения

|

140

|

93694

|

267144

|

|

Налог на прибыль и иные аналогичные платежи

|

150

|

26150

|

67986

|

|

Прибыль от обычной деятельности

|

160

|

67544

|

199158

|

|

4. Чрезвычайные доходы и расходы

|

|

|

|

|

Чрезвычайные доходы

|

170

|

1254

|

561

|

|

Чрезвычайные расходы

|

180

|

0

|

0

|

|

Чистая прибыль

|

190

|

68798

|

199719

|

Таблица

24

Структурный

аналитический баланс ЗАО «Сладость»

|

Наименование статей

|

2005 год

|

2006 год

|

|

Абсолютные величины, руб.

|

Относительные величины, %

|

Изменение в % к началу года

|

В % к изменению итога баланса

начало

|

Абсолютные величины, руб.

|

Относительные величины, %

|

Изменение в % к началу года

|

В % к изменению итога баланса

|

|

начало

|

конец

|

изменения

|

начало

|

конец

|

изменения

|

начало

|

конец

|

изменения

|

начало

|

конец

|

изменения

|

|

1. Внеоборотные активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.Основные средства

|

21555

|

20329

|

-1226

|

1,466

|

0,363

|

-1,102

|

-5,688

|

-0,03

|

20329

|

66403

|

46074

|

0,363

|

0,337

|

-0,026

|

-5,688

|

-0,03

|

|

1.2.Нематериальные активы

|

3061

|

10887

|

7826

|

0,208

|

0,194

|

-0,014

|

255,7

|

0,19

|

10887

|

16724

|

5837

|

0,194

|

0,085

|

-0,11

|

255,7

|

0,19

|

|

1.3. Прочие

|

1500

|

1500

|

6600

|

1,776

|

0,584

|

-1,191

|

25,27

|

0,16

|

32716

|

14627

|

-18089

|

0,584

|

0,074

|

-0,51

|

25,27

|

0,16

|

|

ИТОГО ПО РАЗДЕЛУ 1

|

26116

|

32716

|

6600

|

1,176

|

0,584

|

-1,191

|

25,27

|

0,16

|

32716

|

14627

|

-18089

|

0,584

|

0,074

|

-0,51

|

25,27

|

0,16

|

|

2.Оборотные активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1.Запасы

|

319271

|

2738752

|

2419481

|

21,71

|

48,93

|

27,22

|

757,8

|

58,63

|

2738752

|

10744330

|

8005578

|

48,93

|

54,6

|

5,673

|

757,8

|

58,63

|

|

2.2. Дебиторская задолженность (после 12 месяцев)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Медленнореализуемые активы

|

31927

|

2738752

|

2419481

|

21,71

|

48,93

|

27,22

|

757,8

|

58,63

|

2738752

|

10744330

|

8005578

|

48,93

|

54,6

|

5,673

|

757,8

|

58,63

|

|

2.3.Дебиторская задолженность (до 12 месяцев)

|

1090638

|

2727676

|

1637038

|

74,15

|

48,73

|

-25,42

|

150,1

|

39,67

|

2727676

|

8387814

|

5660138

|

48,728

|

42,624

|

-6,104

|

150,1

|

39,67

|

|

2.4.Краткосрочные вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.5.Денежные средства

|

34779

|

98670

|

63891

|

2,365

|

1,763

|

-0,602

|

183,7

|

1,548

|

98670

|

296473

|

197803

|

1,7627

|

1,5066

|

-0,256

|

183,71

|

1,548

|

|

Наиболее ликвидные активы

|

34779

|

98670

|

63891

|

2,365

|

1,763

|

-0,602

|

183,7

|

1,548

|

98670

|

296473

|

197803

|

1,7627

|

1,5066

|

-0,256

|

183,71

|

1,548

|

|

ИТОГО ПО РАЗДЕЛУ 2

|

1444688

|

55650998

|

4120410

|

98,22

|

99,42

|

1,191

|

285,2

|

99,84

|

5565098

|

19594165

|

14029067

|

99,416

|

99,57

|

0,1544

|

285,21

|

99,84

|

|

Стоимость имущества

|

1470804

|

5597814

|

4127010

|

100

|

100

|

0

|

280,6

|

100

|

5597814

|

19678792

|

14080978

|

100

|

100

|

0

|

280,6

|

100

|

|

4.Капитал и резервы

|

9000

|

9000

|

0

|

0,612

|

0,161

|

-0,451

|

0

|

0

|

9000

|

9000

|

0

|

0,1608

|

0,04

|

-0,115

|

0

|

0

|

|

4.1.Усавной капитал

|

248501

|

1518844

|

1270343

|

16,9

|

27,13

|

10,24

|

511,2

|

30,78

|

1579615

|

2867392

|

1287777

|

28,21

|

14,571

|

-13,65

|

511,2

|

30,78

|

|

4.2.Добавочный и резервный капитал

|

248501

|

276633

|

28132

|

16,9

|

4,942

|

-11,95

|

11,32

|

0,682

|

276633

|

355152

|

78519

|

4,94

|

1,804

|

-3,137

|

11,32

|

0,68

|

|

4.2.Специальные фонды и целевые финансирования

|

257501

|

1588615

|

1331114

|

17,51

|

28,38

|

10,87

|

516,9

|

32,25

|

1588615

|

3050946

|

1462331

|

28,3

|

15,5

|

-12,8

|

516,9

|

32,25

|

|

4.3.Специальные фонды и целевые финансирования

|

248501

|

1518844

|

1270343

|

16,9

|

27,13

|

10,24

|

511,2

|

30,78

|

1579615

|

2867392

|

1287777

|

28,2

|

14,5

|

-13,65

|

511,2

|

30,78

|

|

4.4.Нераспределенная прибыль

|

248501

|

276633

|

28132

|

16,9

|

4,942

|

-11,96

|

11,32

|

0,682

|

276633

|

355152

|

78519

|

4,94

|

1,87

|

-3,137

|

11,32

|

0,682

|

|

ИТОГО ПО РАЗДЕЛУ 4

|

257501

|

1588615

|

1331114

|

17,51

|

28,38

|

10,87

|

516,9

|

32,25

|

1588615

|

3050946

|

1462331

|

28,4

|

15,5

|

-12,88

|

516,9

|

32,25

|

|

5.Долгосрочные пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

6.Краткосрочные пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

6.1.Заемные средства

|

-

|

85000

|

85000

|

-

|

1б518

|

1б518

|

-

|

2б06

|

85000

|

-

|

-

|

1б51

|

-

|

1б51

|

-

|

2б06

|

|

6.2.Кредиторская задолженность

|

1213303

|

3924199

|

2710896

|

82,4

|

70,1

|

-12,3

|

223,4

|

65,69

|

3924199

|

16003124

|

12078925

|

70,102

|

81,322

|

11,219

|

223,43

|

65,69

|

|

6.3.Прочие пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО ПО РАЗДЕЛУ 6

|

1213303

|

4009199

|

2795896

|

82,5

|

71,6

|

-10,87

|

230,4

|

67,8

|

40091199

|

16627846

|

-23463353

|

716,19

|

84,5

|

-631,7

|

230,4

|

67,75

|

|

Всего заемных средств

|

1213303

|

4009199

|

2795896

|

82,5

|

71,6

|

-10,87

|

230,4

|

67,8

|

40091199

|

16627846

|

-23463353

|

716,19

|

84,5

|

-631,7

|

230,4

|

67,75

|

|

ИТОГ БАЛАНСА

|

1470804

|

5597814

|

4127010

|

100

|

100

|

0

|

280,6

|

100

|

5597814

|

19678792

|

14080978

|

100

|

100

|

0

|

280,6

|

100

|

Заключение

Метод FIFO - метод оценки запасов

по себестоимости первых по времени закупок, "first in - first out" -

"первым поступил, первым использован" - на производство (в

реализацию) сначала списываются запасы в количестве первой партии и по цене

первой партии, затем списываются материалы в количестве второй партии и по цене

второй партии и так далее, пока не будет списано общее количество израсходованных

за месяц запасов.

Метод LIFO предполагает первоочередное списание запасов в производство

или реализацию последних поступивших партий. Здесь используется предположение,

что все поступающие на предприятие запасы как бы складываются в одну стопку

друг на друга и получается так, что запасы поступившие первыми «лежат ближе» и

их в первую очередь и пускают в производственный или реализационный процесс.

Накладные расходы — это расходы, косвенным образом связанные с

производством данного продукта, бизнеса или хозяйственной деятельностью фирмы,

являлись условием ее существования как организации. Косвенные расходы

предназначены для различных целей, их нельзя непосредственно отнести на

стоимость отдельного продукта, контракта, клиента (например, реклама, административные

расходы, издержки связи).

В тех случаях, когда используется метод калькуляции затрат производства

по процессам, все производимые единицы затрат предназначены для создания

запасов. Все заказы на продажи удовлетворяются потом за счет этого запаса

однородных товаров.

Список литературы

1)

Калькуляция себестоимости по нормативным затратам и

анализ отклонений. – М.: Сов.гум. ун-т, 2002. – 97 с.

2)

Керимов В.Э. Бухгалтерский учет на производственных предприятиях: Учеб. пособ. –

3 изд., перераб., доп. – М.: Дашков и К, 2002. – 360 с.

3)

Керимов В. Э., Минина Е.В. Производственный учет на

кондитерских предприятиях: Учеб. пособ. – М.: Маркетинг, 2004. – 116 с.

4)

Керимов В. Э. Теория и практика организации

управленческого учета на производственных предприятиях. – М.: Маркетинг, 2003.

– 328 с.: ил.

5)

Климова М.А. Учет и калькулирование затрат на

производство: Учеб. пособ. – М.: МГУП, 2002. – 248 с.

6)

Козин Е. Б., Козина Т. А. Бухгалтерский управленческий

учет на пищевых предприятиях. – М.: Колос, 2004. – 224 с.: ил.

7)

Русакова У. Ю. Учет затрат и калькулирование

себестоимости промышленной продукции: Учеб.пособ. – Хабаровск: ДВГУПС, 2003. –

830 с.: ил.

8)

Терновой А.К. Бюджетирование: стратегия и тактика в

условиях нарастающей нестабильности // Антикризисная организация и управление в

условиях неопределенности. – 13 –14 октября. – 2004 .- С. 267 –272

9)

Учет затрат на производство продукции, учет готовой

продукции и ее реализация. – М.: Сов.гум. ун-т, 2002. – 103 с.

10)Фролова Т.В. Бюджетирование затрат в производстве:

Учеб. пособ. – Новосибирск: СибУПК, 2002 .- 248 с.