Оглавление

Введение……………………………………….……………………………3

1. Теоретическая

часть…………………………….…………..………………4

1.1 Состав и классификация фондов. Виды их

оценки…...……………....4

1.2

Статистическое изучение основных фондов….……..….……………9

1.2.1 Показатели состояния и движения

основных средств…..….………9

1.2.2

Показатели эффективности использования основных

средств труда……………………………………………………………….11

2. Расчетная часть…………………………...…………………….…………15

3. Аналитическая

часть……………………………….………………….…..16

Заключение

………………………………………….……..……………….29

Список использованной

литературы…………………………….….….....31

Введение

Полная и достоверная

статистическая информация является тем необходимым основанием, на котором

базируется процесс управления экономикой. Вся информация, имеющая

народнохозяйственную значимость, в конечном счете, обрабатывается и

анализируется с помощью статистики.

Именно статистические

данные позволяют определить объемы валового внутреннего продукта и

национального дохода, выявить основные тенденции развития отраслей экономики,

оценить уровень инфляции, проанализировать состояние финансовых и товарных

рынков, исследовать уровень жизни населения и другие социально-экономические

явления и процессы.

Целью данной работы

является статистическая оценка наличия, движения, уровня обеспеченности, а

также оценка уровня экономической эффективности использования основных

производственных фондов для выявления путей повышения экономической

эффективности использования основных производственных фондов в рыночных

условиях.

Для более глубокого

исследования эффективности использования основных фондов производства

использованы не только экономические способы анализа эффективности

производства, а также статистические

методы, которые позволяют более точно определить влияние отдельных факторов на

уровень фондоотдачи.

Основными задачами статистики основных фондов

являются: характеристика общего состояния основных фондов, показатели использования

основных фондов, степень вооруженности рабочих основными фондами, изучение

динамики и перспективы развития основных фондов по стране в целом и каждой

отрасли народного хозяйства.

Источниками информации

для исследования являются формы годовой финансовой отчётности предприятия за

период 2001 – 2003 годов, учебная литература, законодательные акты (ПБУ) и

периодические издания.

1. Теоретическая

часть

1.1

Состав и классификация фондов. Виды их оценки

Важнейшим показателем, характеризующим экономическую

мощь страны, является национальное богатство. Национальное богатство (НБ) – это

совокупность материальных ресурсов страны, накопленных продуктов прошлого

труда, учтенных и вовлеченных в экономический оборот природных богатств,

которыми общество располагает на данный момент времени.

Та часть национального богатства, которая создана

трудом человека, т.е. материальные ценности, составляет национальное имущество.

Другая часть представляет природные ресурсы, вовлеченные в экономический

оборот.

Важнейшую роль национального богатства составляют

основные фонды.

Основные фонды – это произведенные активы, часть

национального имущества, созданная общественным трудом, которая длительное

время неоднократно или постоянно в неизменной натурально-вещественной форме

используется в экономике, постепенно перенося свою стоимость на создаваемые продукты

и услуги. К ним относятся объекты, которые служат не менее года и стоимостью

выше определенного значения, устанавливаемого в зависимости от динамики цен на

продукцию фондосоздающих отраслей.

Общероссийский классификатор основных

фондов принят и введен в действие Постановлением Госстандарта России от 26

декабря 1994 г.

№ 359. В настоящее время в России действует следующая классификация основных

фондов: (Табл.1.1)

Классификация

основных фондов Таблица

1.1

|

I. Материальные основные

фонды

|

II. Нематериальные основные фонды

|

|

1. здания (кроме жилья);

2. сооружения;

3. жилища;

4. машины и оборудование;

5. транспортные средства;

6. производственный

и хозяйственный инвентарь;

7. рабочий, продуктивный и

племенной скот;

8. многолетние насаждения;

9. материал-е основные фонды,

не включенные в другие группировки.

|

1. геологоразведочные работы;

2. компьютерное программное

обеспечение;

3. оригинальные произведения

развлекательного жанра, литературы или искусства;

4. наукоемкие промышленные

технологии;

5. прочие нематериальные

основные фонды.

|

Для каждой отрасли экономики классификация материальных

основных фондов конкретизируется.

Основные

фонды делятся на производственные и непроизводственные.

Основные производственные

фонды – это средства труда, целиком, участвующие в повторяющихся процессах

производства и переносящие по частям свою стоимость на готовый продукт по мере

износа. К средствам труда относятся здания, сооружения, машины и оборудование,

рабочий и продуктивный скот и другие основные фонды, функционирующие в сфере

материального производства.

Из

определения следует, что к основным фондам относятся только те продукты труда,

которые функционируют в производстве. Поэтому, например, не могут быть отнесены

к основным фондам станки, находящиеся на складе готовой продукции

завода-изготовителя; не являются основными фондами земля и дикорастущий лес,

реки, поскольку они не являются продуктами общественного труда. В то же время в

состав основных фондов войдут капитальные вложения в землю, лесопосадки,

искусственно сооруженные водоемы и др.

Различные

виды основных фондов выполняют не одинаковую роль в производственном процессе.

В связи с этим широкое распространение получила классификация основных

производственных фондов на активные и пассивные.

Совокупность

основных производственных фондов, которые непосредственно воздействуют на

предметы труда (машины, оборудование, инструмент и т.д.) называются активной

частью основных фондов. Активные основные фонды – наиболее значимая и мобильная

их часть. В ходе научно-технического прогресса возрастает удельный вес активных

основных фондов, изменяются их состав и структура, ускоряется сменяемость по

причине морального износа.

К

пассивной части основных производственных фондов относятся основные фонды,

посредством которых обеспечиваются условия для нормального протекания процесса

производства (здания, сооружения и др.).

Основными

непроизводственными фондами являются материальные блага длительного

пользования, не участвующие в процессе производства и являющиеся объектом

общественного и личного потребления. Это – жилые здания, школы, клубы,

поликлиники, больницы, транспортные средства непроизводственного назначения,

кинотеатры и т.п. Воспроизводство основных непроизводственных фондов

осуществляется путем финансирования из средств бюджета.

Основные

фонды группируют по формам собственности, территории, отраслям экономики.

(Табл.1.2)

Таблица 1.2

Основные фонды

по видам экономической деятельности

|

|

2003

|

2004

|

2005

|

2006

|

|

Добыча

полезных ископаемых

|

|

|

|

|

|

Наличие основных

фондов (по полной учетной стоимости; на конец года), млрд. руб.

|

-

|

2618,0

|

3310,6

|

4081,1

|

|

Структура основных

фондов по видам, в % от наличия основных фондов на конец года1):

|

|

|

|

|

|

здания

|

9,4

|

8,8

|

8,5

|

9,5

|

|

сооружения

|

60,8

|

61,5

|

61,2

|

60,3

|

|

машины

и оборудование

|

24,0

|

24,7

|

25,2

|

25,3

|

|

транспортные

средства

|

4,5

|

4,2

|

4,3

|

3,9

|

|

прочие

|

1,4

|

0,8

|

0,8

|

1,0

|

|

Степень износа

основных фондов на конец года, %

|

-

|

54,8

|

53,3

|

53,3

|

|

Удельный вес

полностью изношенных основных фондов, в % от общего объема основных фондов1)

|

22,6

|

22,6

|

21,9

|

21,5

|

|

Ввод в действие

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

290,7

|

345,2

|

432,7

|

|

Ликвидация

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

25,0

|

33,3

|

35,1

|

|

Обрабатывающие

производства

|

|

|

|

|

|

Наличие основных

фондов (по полной учетной стоимости; на конец года), млрд. руб.

|

-

|

3196,0

|

3639,4

|

4218,0

|

|

Структура основных

фондов по видам, в % от наличия основных фондов на конец года1):

|

|

|

|

|

|

здания

|

31,2

|

29,6

|

28,2

|

26,1

|

|

сооружения

|

13,6

|

14,1

|

13,8

|

13,3

|

|

машины

и оборудование

|

49,5

|

50,4

|

51,9

|

53,7

|

|

транспортные

средства

|

3,6

|

3,5

|

3,7

|

3,8

|

|

прочие

|

2,1

|

2,4

|

2,4

|

2,3

|

|

Степень износа

основных фондов на конец года, %

|

-

|

47,8

|

47,1

|

46,8

|

|

Удельный вес

полностью изношенных основных фондов, в % от общего объема основных фондов1)

|

20,7

|

19,8

|

17,0

|

15,3

|

|

Ввод в действие

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

339,2

|

435,8

|

526,9

|

|

Ликвидация

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

39,6

|

42,1

|

39,8

|

|

Производство

и распределение электроэнергии,

газа

и воды

|

|

|

|

|

|

Наличие основных

фондов (по полной учетной стоимости; на конец года), млрд. руб.

|

-

|

3033,5

|

3408,3

|

3606,0

|

|

Структура основных

фондов по видам, в % от наличия основных фондов на конец года1):

|

|

|

|

|

|

здания

|

18,0

|

17,7

|

17,4

|

17,2

|

|

сооружения

|

48,8

|

51,4

|

51,8

|

51,6

|

|

машины

и оборудование

|

30,7

|

28,6

|

28,0

|

28,2

|

|

транспортные

средства

|

1,0

|

0,9

|

1,1

|

1,1

|

|

прочие

|

1,5

|

1,4

|

1,7

|

1,9

|

|

Степень износа

основных фондов на конец года, %

|

-

|

55,6

|

52,2

|

51,4

|

|

Удельный вес

полностью изношенных основных фондов, в % от общего объема основных фондов1)

|

18,8

|

17,6

|

15,3

|

13,4

|

|

Ввод в действие

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

124,6

|

280,6

|

202,9

|

|

Ликвидация

основных фондов (в фактически действовавших ценах), млрд. руб.

|

-

|

18,0

|

23,2

|

14,9

|

1)

По крупным и средним коммерческим организациям.

Источник: Федеральная служба

государственной статистики РФ.

В

составе национального богатства более 3/4 приходится на основные фонды

(производственные и непроизводственные).

Поскольку

основные фонды функционируют длительное время и снашиваются по частям, то в

каждый момент времени любой элемент основных фондов может иметь несколько

денежных оценок.

Различают

оценку основных фондов по первоначальной и восстановительной стоимости. Каждая

из них, в свою очередь, может быть рассчитана как полная и как остаточная, т.е.

стоимость за вычетом износа.

Полная

первоначальная стоимость – это стоимость основных фондов в фактических ценах на

момент ввода их в эксплуатацию, которая включает все затраты на сооружения и

приобретение основных фондов, а также расходы на их транспортировку и монтаж. В

этой оценке основные фонды поступают на баланс предприятий (до момента

переоценки основных фондов) и является базой для расчета амортизационных

отчислений.

Полная

восстановительная стоимость – это сумма затрат, необходимых для воспроизводства

в новом виде основных фондов в современных условиях. Восстановительная

стоимость определяется на основе инвентаризации и переоценки основных фондов.

В

зависимости от изменения цен восстановительная стоимость может быть как больше,

так и меньше первоначальной стоимости. В СНС основные фонды оцениваются

исключительно по восстановительной стоимости.

Остаточная

стоимость (или стоимость за вычетом износа) как первоначальная, так и

восстановительная определяется путем вычитания из полной стоимости суммы износа

основных фондов. Эта стоимость дает представление о фактической величине

стоимости основных фондов, не перенесенной на готовый продукт.

Стоимость

основных фондов зависит от уровня цен. Потому после значительных изменений в

стоимости строительства и стоимости оборудования производят переоценку основных

фондов.

Денежное

выражение физического и морального износа основных фондов называется в

статистике амортизацией.

Она

характеризует ту часть стоимости основных производственных фондов, которую они

теряют в процессе производства и переносят на производимый продукт. Снашивание

ОПФ (амортизация) определяется через амортизационные отчисления, включаемые в

себестоимость продукции.

По мере реализации продукции денежные суммы,

соответствующие снашиванию основных фондов, накапливаются в так называемом

амортизационном фонде, назначением которого является обеспечение полного

восстановления (реновации) выбывших основных фондов.

Кроме

того, амортизационные отчисления должны обеспечить частичное восстановление

основных фондов, которое осуществляется в ходе капитального ремонта и

модернизации.

Годовая

сумма амортизационных отчислений:

, (1.1)

, (1.1)

где Фп

– полная первоначальная стоимость основных фондов;

Л – ликвидационная

стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных

фондов.

Годовая

норма амортизации (Na):

. (1.2)

. (1.2)

Общее

наличие основных фондов статистикой чаще характеризуется на определенную дату

(например, на начало и конец отчетного периода). Такие данные можно получить

непосредственно из балансов основных фондов.

Однако в

ряде случаев требуется характеристика наличия основных фондов в среднем за тот

или иной период, поскольку в этом периоде происходит движение (изменение

наличия) основных фондов вследствие их поступления и выбытия.

Средняя

годовая стоимость (объем) основных фондов определяется по данным балансовой

стоимости о наличии основных фондов на начало каждого месяца года по формуле

средней хронологической:

, где n – число дат.

, где n – число дат.

Среднегодовая

стоимость основных фондов может быть использована для определения годовой суммы

начисленной амортизации и расчета показателей эффективности их использования.

1.2 Статистическое изучение основных фондов

1.2.1 Показатели состояния и движения основных

средств

Наиболее

полное представление о наличии и динамике (поступлении и выбытии) основных

фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии

основных фондов на начало (Фн) и конец (Фк) отчетного

периода содержит данные об их поступлении (П) из различных источников и об их

выбытии (В) по различным причинам: Фк = Фн + П – В.

Основные средства

принимаются на учет по актам приемки объекта в эксплуатацию, в запас или на

консервацию.

Объекты основных средств

выбывают с предприятий (фирм) по разным причинам: из-за ветхости и износа,

реализации объекта другому юридическому или физическому лицу, безвозмездной

передачи. Кроме того машины, оборудование, приборы, транспортные средства и др.

могут быть переданы владельцами в долгосрочную аренду с правом и без права

выкупа.

По данным о наличии,

износе и движении основных средств рассчитываются показатели, имеющие значение

для оценки производственного потенциала предприятия. В статистике рассчитывают

следующие показатели (коэффициенты), характеризующие состояние и

воспроизводство основных фондов:

Ø

Коэффициент поступления (ввода)

;

;

. (1.3)

. (1.3)

Он показывает долю всех поступивших в отчетном периоде

основных фондов в их общем объеме на конец периода.

Ø

Коэффициент обновления

;

;

. (1.4)

. (1.4)

Ø

Коэффициент выбытия

;

;

. (1.5)

. (1.5)

Коэффициенты

обновления и выбытия основных фондов показывают относительную характеристику

вновь введенных или выбывших основных фондов за год или другой изучаемый

период.

Ø

Коэффициент ликвидности

;

;

. (1.6)

. (1.6)

Для определения степени

износа и годности основных фондов рассчитываются коэффициенты износа и годности

(по состоянию как на начало, так и на конец года):

Ø

Коэффициент износа

;

;

(1.7)

(1.7)

Ø

Коэффициент годности

;

;

, (1.8)

, (1.8)

или  .

.

Для

анализа динамики воспроизводства основных фондов используется коэффициент

интенсивности обновления основных средств.

Ø Коэффициент

интенсивности обновления

;

;

. (1.9)

. (1.9)

Стоимость выбывших из-за

ветхости износа и вновь введенных основных фондов, а также полная стоимость

наличных основных фондов берутся по балансовой стоимости за один и тот же

период.

1.2.2 Показатели эффективности использования средств труда

Для характеристики

эффективности использования основных средств применяют систему показателей,

которая включает обобщающие и частные показатели. Обобщающие показатели

отражают использование всех основных производственных средств, а частные –

использование отдельных их видов.

Фондоотдача – выпуск

продукции в стоимостном выражении на единицу (рубль) стоимости основных

производственных фондов является наиболее общим показателем эффективности

использования основных средств.

Она рассчитывается путем

деления объема произведенной в данном периоде продукции (Q) на среднюю за этот

период стоимость основных производственных фондов ( ):

):

, (1.10)

, (1.10)

где Q = pq.

Фондоотдача показывает, сколько продукции получено с

каждого рубля, вложенного в основные фонды, тем выше показатель фондоотдачи.

Повышение степени использования основных фондов –

важный источник увеличения объема продукции и экономии капитальных затрат.

Объем продукции можно представить как произведение фондоотдачи и величины

основных фондов (по стоимости). Следовательно, и изменение объема продукции

происходит вследствие изменения использованных основных фондов (фондоотдачи) и

их величины:

.

.

Поскольку

не все виды основных фондов в равной степени участвуют в производстве продукции,

то показатель фондоотдачи зависит от структуры основных фондов: от удельного

веса активной их части и от удельного веса в последней машин и оборудования.

На макроэкономическом уровне фондоотдача исчисляется

на основе валового национального дохода; в отраслях материального производства

и на предприятиях – на основе товарной или чистой продукции.

Эффект от улучшения использования основных фондов

можно определить индексным методом.

Изменение во времени величины основных фондов (по

стоимости в постоянных ценах) характеризует общий индекс фондоотдачи:

.

(1.11)

.

(1.11)

Фондоемкость

продукции (показатель обратный фондоотдаче) позволяет судить об использовании

основных производственных фондов.

Фондоемкость продукции рассчитывается путем деления

среднегодовой стоимости основных производственных фондов на стоимость

произведенной в течение года продукции:

. (1.12)

. (1.12)

Этот

показатель характеризует стоимость основных производственных фондов,

приходящуюся на 1 рубль произведенной продукции.

Он позволяет определить потребность в основных фондах для

выпуска определенного объема продукции:

.

.

Снижение

фондоемкости означает экономию труда, овеществленного в основных фондах,

участвующих в производстве.

При изучении динамики показателей фондоотдачи и фондоемкости

для расчета последних и продукция, и основные фонды должны быть оценены в

неизменных ценах (сопоставимых).

Динамику использования основных производственных фондов

характеризуют индексами перечисленных выше показателей.

Для отдельных предприятий динамика фондоотдачи

характеризуется с помощью индивидуальных индексов фондоотдачи, рассчитанных как

отношение уровня фондоотдачи отчетного периода к базисному:

. (1.13)

. (1.13)

Продукция

(чаще чистая) берется в постоянных (сопоставимых) ценах, а основные фонды в год

их переоценки – по полной восстановительной, а затем – по полной балансовой

стоимости.

Динамика среднеотраслевой фондоотдачи обусловлена изменением

использования основных производственных фондов на предприятиях с различным

уровнем фондоотдачи. Аналогично изучается динамика фондоотдачи по экономике в

целом.

Индекс средней фондоотдачи исчисляется как индекс фондоотдачи

переменного состава:

, (1.14)

, (1.14)

или  (1.15)

(1.15)

где  ,

,  - средние уровни

фондоотдачи в отчетном и базисном периодах соответственно;

- средние уровни

фондоотдачи в отчетном и базисном периодах соответственно;

dФ1, dФ0 – удельные

веса стоимости основных фондов в их общей стоимости в отчетном и базисном

периодах соответственно.

Аналитических целях наряду с индексом

фондоотдачи переменного состава следует рассчитывать индекс фондоотдачи

постоянного (фиксированного) состава, который характеризует среднее изменение

уровней фондоотдачи в целом по совокупности:

(1.16)

или

(1.16)

или  (1.17)

(1.17)

Влияние структурных сдвигов на изменение средней фондоотдачи

характеризуется индексом структурных сдвигов:

Влияние структурных сдвигов на изменение средней фондоотдачи

характеризуется индексом структурных сдвигов:

(1.18)

(1.18)

или  (1.19)

(1.19)

Взаимосвязь индексов:

(1.20)

(1.20)

Взаимосвязь индексов позволяет определить влияние

изменения фондоотдачи и величины стоимости основных фондов на изменение объема

продукции отдельного предприятия:

Ø в

относительных величинах:

. (1.21)

. (1.21)

Ø в

абсолютных величинах:

. (1.22)

. (1.22)

Изменение

объема продукции по совокупности предприятий от указанных факторов можно

исчислить так:

Ø в

относительных величинах:

. (1.23)

. (1.23)

Ø в

абсолютных величинах:

.

(1.24)

.

(1.24)

Рост

основных производственных фондов означает возрастающую вооруженность труда

основными производственными фондами во всех отраслях материального

производства.

Фондовооруженность

труда – общий показатель, характеризующий оснащенность работников предприятий

или отраслей основными фондами, и она рассчитывается как отношение средней

годовой стоимости основных производственных фондов к среднесписочной

численности работников или рабочих:

.

(1.25)

.

(1.25)

Фондоотдача и фондовооруженность труда являются

факторами роста производительности труда:

, или

, или  =

=

(1.28)

(1.28)

2.

Расчетная часть

Вариант №23

Имеются следующие выборочные данные по предприятиям

одной из отраслей промышленности региона в отчетном году (выборочная 20% - ная

|

№ п/п

|

Выпуск

продукции

|

Среднегодовая

стоимость основных производственных фондов

|

№ п/п

|

Выпуск

продукции

|

Среднегодовая

стоимость основных производственных фондов

|

|

1

|

36,45

|

34,714

|

16

|

36,936

|

34,845

|

|

2

|

23,4

|

24,375

|

17

|

53,392

|

46,428

|

|

3

|

46,540

|

41,554

|

18

|

41,0

|

38,318

|

|

4

|

59,752

|

50,212

|

19

|

55,680

|

47,590

|

|

5

|

41,415

|

38,347

|

20

|

18,2

|

19,362

|

|

6

|

26,86

|

27,408

|

21

|

31,8

|

31,176

|

|

7

|

79,2

|

60,923

|

22

|

39,204

|

36,985

|

|

8

|

54,720

|

47,172

|

23

|

57,128

|

48,414,

|

|

9

|

40,424

|

37,957

|

24

|

28,44

|

28,727

|

|

10

|

30,21

|

30,21

|

25

|

43,344

|

39,404

|

|

11

|

42,418

|

38,562

|

26

|

70,720

|

55,25

|

|

12

|

64,575

|

52,5

|

27

|

41,832

|

38,404

|

|

13

|

51,612

|

45,674

|

28

|

69,345

|

55,476

|

|

14

|

35,42

|

34,388

|

29

|

35,903

|

34,522

|

|

15

|

14,4

|

16,0

|

30

|

50,220

|

44,839

|

механическая), млн.руб.:

Задание 1

Признак

– эффективность использования основных производственных фондов –

фондоотдача (определите путем деления выпуска продукции на

среднегодовую стоимость основных производственных фондов).

Число

групп – пять.

Задание 2

Связь

между признаками – эффективность использования основных производственных

фондов (фондоотдача) и выпуск продукции.

Задание 3

По

результатам выполнения задания 1 с вероятностью 0,683 определите:

1.

Ошибку выборки среднего уровня фондоотдачи и границы,

в которых он будет находиться в генеральной совокупности.

2.

Ошибку выборки доли организаций с уровнем фондоотдачи

1,14 руб. и более и границы, в которых будет находиться генеральная доля.

Задание 4

Имеются

следующие данные о наличии и движении основных фондов организации за год,

млн.руб.:

|

Полная

первоначальная стоимость на начало года:

В

течение года:

введено новых

выбыло по

стоимости за вычетом износа

полная

себестоимость выбывших фондов

Износ основных

фондов на начало года, %

Годовая норма

амортизации, %

|

50,2

7,8

0,45

4,8

20

10

|

По приведенным данным:

1.

Постройте баланс основных производственных фондов по

полной себестоимости; по данным этого баланса рассчитайте показатели движения

основных фондов.

2.

Постройте баланс основных фондов по остаточной

стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных

производственных фондов на начало и конец года.

Сделайте

выводы.

Решение:

Задание 1

1.

Для построения статистического ряда распределения

найдем значение признака – эффективность использования основных

производственных фондов (фоондоотдачу) путем деления выпуска продукции на

среднегодовую стоимость основных производственных фондов. Для удобства проведем

сортировку. Результаты расчетов представим в табл.2.1

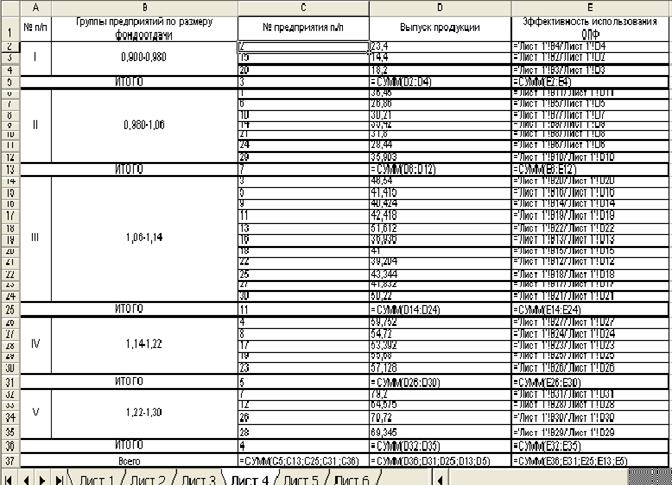

Таблица 2.1

|

№ предприятия п/п

|

Выпуск продукции

|

Эффективность

использования основных производственных фондов

|

Среднегодовая стоимость основных производствен-ных

фондов

|

|

15

|

14,400

|

0,900

|

16,000

|

|

20

|

18,200

|

0,940

|

19,362

|

|

2

|

23,400

|

0,960

|

24,375

|

|

6

|

26,860

|

0,980

|

27,408

|

|

24

|

28,440

|

0,990

|

28,727

|

|

10

|

30,210

|

1,000

|

30,210

|

|

21

|

31,800

|

1,020

|

31,176

|

|

14

|

35,420

|

1,030

|

34,388

|

|

29

|

35,903

|

1,040

|

34,522

|

|

1

|

36,450

|

1,050

|

34,714

|

|

22

|

39,204

|

1,060

|

36,985

|

|

16

|

36,936

|

1,060

|

34,845

|

|

9

|

40,424

|

1,065

|

37,957

|

|

18

|

41,000

|

1,070

|

38,318

|

|

5

|

41,415

|

1,080

|

38,347

|

|

27

|

41,832

|

1,090

|

38,378

|

|

25

|

43,344

|

1,100

|

39,404

|

|

11

|

42,418

|

1,100

|

38,562

|

|

3

|

46,540

|

1,120

|

41,554

|

|

30

|

50,220

|

1,120

|

44,839

|

|

13

|

51,612

|

1,130

|

45,674

|

|

17

|

53,392

|

1,150

|

46,428

|

|

8

|

54,720

|

1,160

|

47,172

|

|

19

|

55,680

|

1,170

|

47,590

|

|

23

|

57,128

|

1,180

|

48,414

|

|

4

|

59,752

|

1,190

|

50,212

|

|

12

|

64,575

|

1,230

|

52,500

|

|

28

|

69,345

|

1,250

|

55,476

|

|

26

|

70,720

|

1,280

|

55,250

|

|

7

|

79,200

|

1,300

|

60,923

|

Расчетные формулы таблицы 2.1

|

|

A

|

B

|

C

|

D

|

|

1

|

№ предприятия п/п

|

Выпуск продукции

|

Эффективность

использования основных производственных фондов

|

Среднегодовая стоимость

основных производственных фондов

|

|

2

|

15

|

14,4

|

=B2/D2

|

16

|

|

3

|

20

|

18,2

|

=B3/D3

|

19,362

|

|

4

|

2

|

23,4

|

=B4/D4

|

24,375

|

|

5

|

6

|

26,86

|

=B5/D5

|

27,408

|

|

6

|

24

|

28,44

|

=B6/D6

|

28,727

|

|

7

|

10

|

30,21

|

=B7/D7

|

30,21

|

|

8

|

21

|

31,8

|

=B8/D8

|

31,176

|

|

9

|

14

|

35,42

|

=B9/D9

|

34,388

|

|

10

|

29

|

35,903

|

=B10/D10

|

34,522

|

|

11

|

1

|

36,45

|

=B11/D11

|

34,714

|

|

12

|

22

|

39,204

|

=B12/D12

|

36,985

|

|

13

|

16

|

36,936

|

=B13/D13

|

34,845

|

|

14

|

9

|

40,424

|

=B14/D14

|

37,957

|

|

15

|

18

|

41

|

=B15/D15

|

38,318

|

|

16

|

5

|

41,415

|

=B16/D16

|

38,347

|

|

17

|

27

|

41,832

|

=B17/D17

|

38,378

|

|

18

|

25

|

43,344

|

=B18/D18

|

39,404

|

|

19

|

11

|

42,418

|

=B19/D19

|

38,562

|

|

20

|

3

|

46,54

|

=B20/D20

|

41,554

|

|

21

|

30

|

50,22

|

=B21/D21

|

44,839

|

|

22

|

13

|

51,612

|

=B22/D22

|

45,674

|

|

23

|

17

|

53,392

|

=B23/D23

|

46,428

|

|

24

|

8

|

54,72

|

=B24/D24

|

47,172

|

|

25

|

19

|

55,68

|

=B25/D25

|

47,59

|

|

26

|

23

|

57,128

|

=B26/D26

|

48,414

|

|

27

|

4

|

59,752

|

=B27/D27

|

50,212

|

|

28

|

12

|

64,575

|

=B28/D28

|

52,5

|

|

29

|

28

|

69,345

|

=B29/D29

|

55,476

|

|

30

|

26

|

70,72

|

=B30/D30

|

55,25

|

|

31

|

7

|

79,2

|

=B31/D31

|

60,923

|

Определим величину интервала

по формуле:

, (2.1)

, (2.1)

где  - наибольшее значение

признака

- наибольшее значение

признака

- наименьшее значение

признака

- наименьшее значение

признака

n – число групп

Отсюда путем прибавления величины интервала к минимальному

уровню признака в группе получим следующие группы предприятий по размеру

фондоотдачи (табл.2.2)

Таблица 2.2

Распределение предприятий по эффективности использования

ОПФ

|

№ группы

|

Группы предприятий по

размеру фондоотдачи

|

Число предприятий

|

|

в абсолютном выражении

|

в относительных единицах,

%

|

|

I

|

0,900-0,980

|

3

|

10

|

|

II

|

0,980-1,060

|

7

|

23,333

|

|

III

|

1,060-1,140

|

11

|

36,667

|

|

IV

|

1,140-1,220

|

5

|

16,667

|

|

V

|

1,220-1,300

|

4

|

13,333

|

|

ИТОГО

|

30

|

100

|

2.

Рассчитаем характеристики интервального ряда

распределения. Для этого построим вспомогательную расчетную таблицу. (Табл.2.3)

Таблица 2.3.

|

Фондоотдача, х

|

Число предприятий, f

|

Середина интерв.,xi

|

xif

|

|

|

|

|

0,900-0,980

|

3

|

0,940

|

2,820

|

-0,160

|

0,026

|

0,077

|

|

0,980-1,060

|

7

|

1,020

|

7,140

|

-0,080

|

0,006

|

0,045

|

|

1,060-1,140

|

11

|

1,100

|

12,100

|

0,000

|

0,000

|

0,000

|

|

1,140-1,220

|

5

|

1,180

|

5,900

|

0,080

|

0,006

|

0,032

|

|

1,220-1,300

|

4

|

1,260

|

5,040

|

0,160

|

0,026

|

0,102

|

|

ИТОГО

|

30

|

-

|

33,000

|

-

|

|

0,256

|

Расчетные формулы к табл.2.3

1)

Средняя эффективность использования ОПФ определяется

по формуле:

(2.2)

(2.2)

Отсюда

2)

Дисперсия

δ2 =  (2.3)

(2.3)

Отсюда δ2 =

3)

Среднее квадратическое отклонение

δ =  0,092

0,092

4)

Коэффициент вариации

(2.4)

(2.4)

=

= 8,398% <

33% - совокупность считается однородной.

8,398% <

33% - совокупность считается однородной.

5)

Мода – значение признака, наиболее часто встречающееся

в совокупности. Определим моду

графически. (Рис.2.1).

|

0,90

0,98 1,06 1,14 1,22 1,30

|

|

Рис. 2.1. График моды

По наибольшей частоте признака определяется модальный интервал.

Наибольшее число предприятий – 11 – имеют фондоотдачу в интервале от 1,06-1,14,

который и является модальным. Мода равняется ≈ 1,09

6) Медианой называется вариант, расположенный в середине

упорядоченного ряда, делящий его на две равные части.

Определяем интервал, в котором находится порядковый номер

медианы. Для этого подсчитаем накопленную частоту. (Табл.2.4)

Таблица

2.4

|

№

группы

|

I

|

II

|

III

|

IV

|

V

|

|

Группы

предприятий по размеру фондоотдачи

|

0,900-0,980

|

0,980-1,060

|

1,060-1,140

|

1,140-1,220

|

1,220-1,300

|

|

Число

предприятий, fi

|

3

|

7

|

11

|

5

|

4

|

|

Накопленная

частота, S

|

3

|

10

|

21

|

26

|

30

|

Изобразим медиану на графике. (Рис.2.2)

Рис. 2.2. График медианы

Из графика видно, что первая половина предприятий имеют

фондоотдачу до ≈1,105 руб., а вторая половина – выше ≈1,105 руб.

Задание 2

1. Установим наличие и характер связи между признаками –

фондоотдача и выпуск продукции методом аналитической группировки, образовав 5

групп с равными интервалами по факторному признаку. Для этого строим рабочую

таблицу, интервалы возьмем из корреляционной таблицы. (Табл.2.5)

Таблица 2.5

Распределение предприятий по эффективности использования ОПФ

|

№ п/п

|

Группы

предприятий по размеру фондоотдачи

|

№ предприятия п/п

|

Выпуск продукции

|

Эффективность

использования ОПФ

|

|

I

|

0,900-0,980

|

2

|

23,400

|

0,960

|

|

15

|

14,400

|

0,900

|

|

20

|

18,200

|

0,940

|

|

Итого

|

3

|

56,000

|

2,800

|

|

II

|

0,980-1,06

|

1

|

36,450

|

1,050

|

|

6

|

26,860

|

0,980

|

|

10

|

30,210

|

1,000

|

|

14

|

35,420

|

1,030

|

|

21

|

31,800

|

1,020

|

|

24

|

28,440

|

0,990

|

|

29

|

35,903

|

1,040

|

|

Итого

|

7

|

225,083

|

7,110

|

|

III

|

1,06-1,14

|

3

|

46,540

|

1,120

|

|

5

|

41,415

|

1,080

|

|

9

|

40,424

|

1,065

|

|

11

|

42,418

|

1,100

|

|

13

|

51,612

|

1,130

|

|

16

|

36,936

|

1,060

|

|

18

|

41,000

|

1,070

|

|

22

|

39,204

|

1,060

|

|

25

|

43,344

|

1,100

|

|

27

|

41,832

|

1,090

|

|

30

|

50,220

|

1,120

|

|

Итого

|

11

|

474,945

|

11,995

|

|

IV

|

1,14-1,22

|

4

|

59,752

|

1,190

|

|

8

|

54,720

|

1,160

|

|

17

|

53,392

|

1,150

|

|

19

|

55,680

|

1,170

|

|

23

|

57,128

|

1,180

|

|

Итого

|

5

|

280,672

|

5,850

|

|

V

|

1,22-1,30

|

7

|

79,200

|

1,300

|

|

12

|

64,575

|

1,230

|

|

26

|

70,720

|

1,280

|

|

28

|

69,345

|

1,250

|

|

Итого

|

4

|

283,840

|

5,060

|

|

Всего

|

30

|

1320,540

|

32,815

|

Расчетные

формулы к табл. 2.5

Для

установления наличия и характера связи между выпуском продукции и

эффективностью использования основных фондов по данным рабочей таблицы строим

итоговую таблицу. (Табл.2.6)

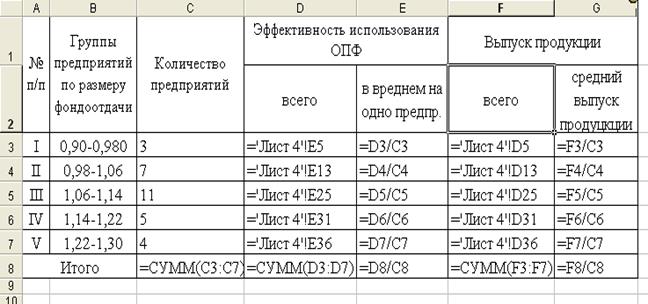

Таблица 2.6

Зависимость эффективности использования основных фондов от

выпуска продукции

|

№ п/п

|

Группы предприятий по

размеру фондоотдачи

|

Количество предприятий

|

Эффективность

использования ОПФ

|

Выпуск продукции

|

|

всего

|

в среднем на одно предпр.

|

всего

|

средний выпуск продукции

|

|

I

|

0,90-0,980

|

3

|

2,800

|

0,933

|

56,000

|

18,667

|

|

II

|

0,98-1,06

|

7

|

7,110

|

1,016

|

225,083

|

32,155

|

|

III

|

1,06-1,14

|

11

|

11,995

|

1,090

|

474,945

|

43,177

|

|

IV

|

1,14-1,22

|

5

|

5,850

|

1,170

|

280,672

|

56,134

|

|

V

|

1,22-1,30

|

4

|

5,060

|

1,265

|

283,840

|

70,960

|

|

Итого

|

30

|

32,815

|

1,094

|

1320,540

|

44,018

|

Расчетные

формулы к табл.2.6

Данные

табл. 2.6 показывают, что с ростом выпуска предприятием продукции средняя

эффективность использования основных фондов одним предприятием увеличивается.

Следовательно, между исследуемыми признаками существует прямая корреляционная

зависимость.

2.

Измерим тесноту корреляционной связи между фондоотдачей и выпуском продукции с

использованием коэффициентов детерминации и эмпирического корреляционного

отношения. Для этого построим вспомогательную рабочую таблицу (Табл.2.7).

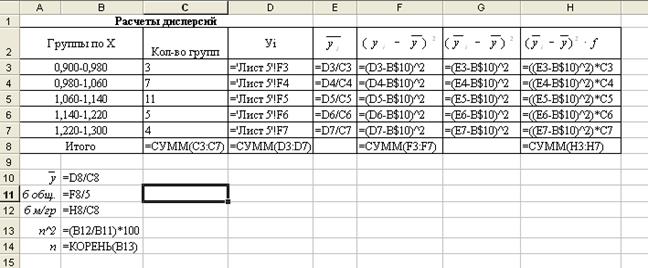

Таблица 2.7

Расчеты дисперсий

|

Группы по

х

|

Количество

групп

|

уi

|

|

|

|

|

|

0,900-0,980

|

3

|

56,000

|

18,667

|

143,568

|

642,690

|

1928,070

|

|

0,980-1,060

|

7

|

225,083

|

32,155

|

32784,534

|

140,738

|

985,163

|

|

1,060-1,140

|

11

|

474,945

|

43,177

|

185698,079

|

0,70759

|

7,78346

|

|

1,140-1,220

|

5

|

280,672

|

56,134

|

56005,116

|

146,807

|

734,036

|

|

1,220-1,300

|

4

|

283,840

|

70,960

|

57514,592

|

725,871

|

2903,485

|

|

Итого

|

30

|

1320,540

|

|

332145,889

|

|

6558,538

|

Расчетные

формулы к табл.2.7

1.Общая

средняя:

1.Общая

средняя:

2.

Общая дисперсия характеризует вариацию всех единиц совокупности от общей

средней:

3.

Межгрупповая дисперсия характеризует вариацию групповых средних от общей

средней:

4.Коэффициент

детерминации равен отношению межгрупповой дисперсии к общей:  %

%

5.

Корень квадратный из коэффициента детерминации называется эмпирическим

корреляционным отношением:

Эмпирическое

корреляционное отношение составляет 0,574, что свидетельствует о существенной

связи между выпуском продукции и фондоотдачей. Т.е. с ростом выпуска

продукции эффективность использования основных производственных фондов будет

увеличиваться, и наоборот.

Задание 3

По

результатам выполнения задания 1 с вероятностью 0,683 определим:

1.

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет

находиться в генеральной совокупности. Выборка 20%-ая механическая.

Ошибка

выборки для среднего значения определяется по формуле:

0,015

0,015

Определим

границы:

С

вероятностью 0,683 можно утверждать, что средний уровень фондоотдачи будет

находиться в пределах от 1,085 до 1,115.

2.Ошибку

выборки доли организаций с уровнем фондоотдачи 1,14 руб. и более и границы, в

которых будет находится генеральная доля.

Выборочная

доля определяется по формуле

, где m – доля

единиц, обладающих признаком: (2.5)

, где m – доля

единиц, обладающих признаком: (2.5)

или 30%

или 30%

Ошибку

выборки для доли вычислим по формуле:

С

вероятностью 0,683 можно утверждать, что доля организаций с уровнем фондоотдачи

1,14 руб. и более будет находиться в пределах:

р = 30% ± 7,5%, или 22,5% ≤ р

≤ 37,5%.

Задание 4

1.

По приведенным данным построим баланс основных производственных фондов по

полной стоимости; по данным этого баланса рассчитаем показатели движения

основных фондов.

Определим

полную первоначальную стоимость основных производственных фондов на конец года

(Офк): Офк = Офн + П – В,

Офк = 50,2 + 7,8 – 4,8 = 53,2 млн.руб. Далее построим

Баланс основных фондов по полной стоимости, млн.руб.

|

Наличие основных фондов на начало

года

|

Поступило в отчетном году

|

Выбыло в отчетном году

|

Наличие основных фондов на конец года

|

|

Всего

|

В том числе новых основных фондов

|

Всего

|

В том числе ликвидировано

|

|

1

|

2

|

3

|

4

|

5

|

6 = 1 + 2 - 4

|

|

50,2

|

7,8

|

7,8

|

4,8

|

-

|

53,2

|

Рассчитаем

показатели, характеризующие движение основных фондов:

-

Коэффициент обновления (Кобн):

-

Коэффициент выбытия (Квыб):

2. По приведенным данным построим баланс основных фондов по

остаточной стоимости; по данным баланса рассчитаем коэффициенты состояния

основных производственных фондов на начало и конец года.

Рассчитаем остаточную стоимость основных средств на начало ( ) и на конец (

) и на конец ( ) года:

) года:

На основании исходных и рассчитанных данных построим баланс

по остаточной стоимости:

Баланс основных фондов по стоимости за вычетом износа,

млн.руб.

|

Наличие основных фондов на начало

года

|

Поступило в отчетном году

|

Выбыло в отчетном году

|

Аморти-зация

(за год)

|

Наличие основных фондов на конец года

|

|

Всего

|

В

том числе новых основных фондов

|

Всего

|

В том числе ликвидировано

|

|

40,16

|

7,8

|

7,8

|

0,45

|

-

|

4,02

|

43,49

|

На

основании данных этого баланса рассчитаем коэффициенты износа и годности:

На

начало года:

,

,

На конец года:

,

,

Если сравнить коэффициенты,

характеризующие состояние основных фондов, то можно заметить, что изношенность

основных средств на конец года уменьшилась на 1,7%.

Из этого можно сделать вывод о том, что

происходит обновление производственных фондов, путем замены изношенных основных

фондов на новые. На предприятиях ведется планомерная работа по обновлению

основных средств.

3. Аналитическая

часть

Целью данной части является оценка наличия, движения,

уровня обеспеченности, а также оценка уровня экономической эффективности

использования основных производственных фондов, для выявления путей повышения

экономической эффективности использования основных производственных фондов в

рыночных условиях на примере конкретного предприятия. Объектом исследования

является ЗАО«Опеновское» с.Тоболова Ишимского района Тюменской области.

В процессе производства важное значение имеет

структура основных средств. Поэтому в начале целесообразно рассмотреть

структуру основных средств района. Данные о структуре и составе основных фондов

предприятия на конец года приводятся в табл. 3.1

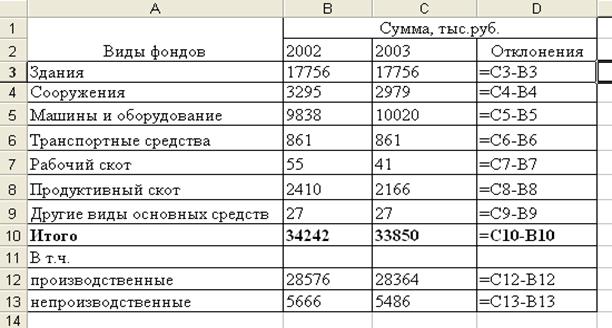

Таблица 3.1

Состав и структура

основных фондов

|

Виды фондов

|

Сумма,

тыс.руб.

|

|

2002

|

2003

|

Отклонения

|

|

Здания

|

17756

|

17756

|

0

|

|

Сооружения

|

3295

|

2979

|

-316

|

|

Машины и оборудование

|

9838

|

10020

|

182

|

|

Транспортные средства

|

861

|

861

|

0

|

|

Рабочий скот

|

55

|

41

|

-14

|

|

Продуктивный скот

|

2410

|

2166

|

-244

|

|

Другие виды основных средств

|

27

|

27

|

0

|

|

Итого

|

34242

|

33850

|

-392

|

|

В т.ч.

|

|

|

|

|

производственные

|

28576

|

28364

|

-212

|

|

непроизводственные

|

5666

|

5486

|

-180

|

Анализируя состав и структуру

основных фондов можно сказать, что в сравнении с 2002 г., на конец 2003 г. произошло уменьшение

основных фондов на 392 тыс.руб. Отрицательно на этот фактор сказалось

существенное уменьшение суммы по таким статьям как: продуктивный скот – на 244

тыс.руб.; сооружения – на 316 тыс.руб.. Благоприятное воздействие оказало

увеличение машин и оборудования – на 182 тыс.руб. Из этого можно сделать вывод

о том, что обновление основных фондов происходит, но очень медленными темпами.

Графическое изображение

структуры основных фондов ЗАО «Опеновское» представлено на рис. 3.1

Рис.3.1 Структура

основных средств

Расчетные формулы к табл.3.1

Для анализа эффективности использования основных

средств необходимо выделить производственные фонды и проанализировать их

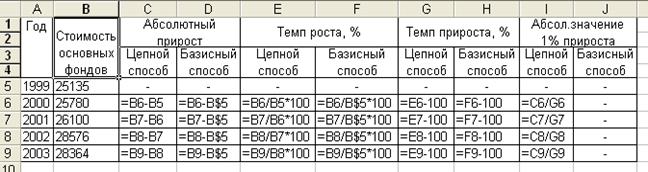

динамику в течение последних 5 лет. (Табл. 3.2, Рис.3.2)

Таблица 3.2

Динамика

основных производственных фондов

|

Год

|

Стоимость основных фондов

|

Абсолютный прирост

|

Темп роста, %

|

Темп прироста, %

|

Абсол.значение 1% прироста

|

|

|

|

Цепной способ

|

Базисный способ

|

Цепной способ

|

Базисный способ

|

Цепной способ

|

Базисный способ

|

Цепной способ

|

Базисный способ

|

|

|

|

1999

|

25135

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

2000

|

25780

|

645

|

645

|

102,57

|

102,57

|

2,57

|

2,57

|

251,35

|

-

|

|

|

2001

|

26100

|

320

|

965

|

101,24

|

103,84

|

1,24

|

3,84

|

257,8

|

-

|

|

|

2002

|

28576

|

2476

|

3441

|

109,49

|

113,69

|

9,49

|

13,69

|

261

|

-

|

|

|

2003

|

28364

|

-212

|

3229

|

99,26

|

112,85

|

-0,74

|

12,85

|

285,76

|

-

|

|

Расчетные формулы к табл.3.2

Средний уровень ряда:

Средний

темп роста определяется по формуле:

Согласно рассчитанным показателям динамики основных

производственных фондов ЗАО «Опеновское» наблюдается ежегодное увеличение их

стоимости, исключение составляет 2003 год. Общее увеличение составило 12,85% в

сравнении 1999 году. Максимальный рост ОПФ наблюдался в 2002 г. (на 9,49%).

Для того чтобы проследить

за состоянием и движением основных фондов предприятия необходимо рассчитать

такие показатели, как: фондоотдачу, фондоемкость, коэффициенты обновления и

выбытия, коэффициенты годности и износа основных средств. Данные о наличие

основных средств ЗАО «Опеновское» представлены в табл.3.4.

Таблица 3.4

Баланс

основных фондов по полной первоначальной стоимости

за 2002-2003

гг., тыс. руб.

|

Виды основных фондов

|

Наличие на начало года

|

Поступило

|

Выбыло

|

Наличие на конец года

|

|

2002

|

2003

|

2002

|

2003

|

2002

|

2003

|

2002

|

2003

|

|

Здания

|

17756

|

17756

|

-

|

-

|

-

|

-

|

17756

|

17756

|

|

Сооружения

|

3315

|

3295

|

-

|

-

|

20

|

316

|

3295

|

2979

|

|

Машины и оборудование

|

9936

|

9838

|

293

|

349

|

391

|

167

|

9838

|

10020

|

|

Транспортные средства

|

876

|

861

|

-

|

-

|

15

|

-

|

861

|

861

|

|

Рабочий скот

|

35

|

55

|

39

|

-

|

19

|

14

|

55

|

41

|

|

Продуктивный скот

|

2432

|

2410

|

580

|

910

|

602

|

1154

|

2410

|

2166

|

|

Другие виды основных средств

|

27

|

27

|

-

|

-

|

-

|

-

|

27

|

27

|

|

Итого

|

34377

|

34242

|

912

|

1259

|

1047

|

1651

|

34242

|

33850

|

|

В т.ч.

|

|

|

|

|

|

|

|

|

|

производственные

|

28691

|

28740

|

912

|

1259

|

1027

|

1635

|

28576

|

28364

|

|

непроизводственные

|

5686

|

5502

|

-

|

-

|

20

|

16

|

5666

|

5486

|

|

Среднегодовая стоимость основных средств

|

33127

|

32818

|

-

|

-

|

-

|

-

|

31867

|

31469

|

|

В т.ч.

|

|

|

|

|

|

|

|

|

|

производственные основные средства основной деятельности

|

29966

|

29702

|

-

|

-

|

-

|

-

|

28537

|

28351

|

|

производственные основные средства других отраслей

|

27

|

18

|

-

|

-

|

-

|

-

|

27

|

18

|

|

непроизводственные основные средства

|

3134

|

3098

|

-

|

-

|

-

|

-

|

3303

|

3100

|

Так, из таблицы видно,

что стоимость основных фондов в 2003

г. снизилась на 392 т. руб., также произошло уменьшение производственных

основных средств, как по основной деятельности, так и по другим отраслям

деятельности предприятия. Определим коэффициенты выбытия и обновления

Коэффициент обновления:

Коэффициент выбытия:

Коэффициенты обновления и

выбытия говорят о движении основных фондов, так в 2003 г. наблюдается

увеличение как поступления, так и выбытия производственных фондов предприятия

Величина износа основных

средств определяется суммой амортизационных отчислений и позволяет судить о

состоянии основных фондов предприятия. Коэффициенты износа могут рассчитываться

как на начало, так и на конец периода. Величина амортизации основных фондов ЗАО

«Опеновское» представлена в табл.3.5.

Таблица 3.5

Амортизация

основных фондов ЗАО «Опеновское», тыс. руб.

|

Показатель

|

2002

|

2003

|

|

на начало

|

на конец

|

на начало

|

на конец

|

|

Амортизация

основных средств - всего

|

19050

|

19843

|

19843

|

20470

|

|

в

том числе

|

|

|

|

|

|

зданий

и сооружений

|

12369

|

12824

|

12824

|

13672

|

|

машин

и оборудования

|

6665

|

6955

|

6955

|

6726

|

|

транспортных

средств

|

-

|

47

|

47

|

54

|

|

др.

видов основных средств

|

16

|

17

|

17

|

18

|

Из таблицы видно, что

произошло увеличение амортизационных отчислений на 7646 тыс. руб. на конец 2003

года. Основную долю в структуре амортизационных отчислений занимают здания и

сооружения, затем машины и оборудование (в 2003 г. наблюдается

небольшое снижение величины амортизации). Таким образом, величина

амортизационных отчислений на конец года составила 20470 тыс. руб.

Найдем коэффициенты

износа и годности:

На начало

года:

,

,

На конец года:

,

,

Если сравнить коэффициенты,

характеризующие состояние основных фондов, то можно заметить, что изношенность

основных средств на конец года увеличилась на 2,52% - это отрицательный фактор.

Таким образом в ЗАО «Опеновское» необходимо провести

ряд мероприятий направленных на повышение эффективности использования основных

производственных фондов.

Данные мероприятия

состоят в следующем:

– улучшение технического

обслуживания машинно-тракторного парка и рост его производительности,

– поиск более низких

закупочных цен на сельскохозяйственные машины и оборудование, поставляемые

промышленными предприятиями,

– совершенствование

системы кредитования и финансирования при покупке основных производственных

фондов,

В ЗАО «Опеновское»

существует несколько путей повышения эффективности использования основных

средств в рыночных условиях, но наиболее эффективным из них является внедрение

в производство наиболее прогрессивных видов основных производственных фондов.

В настоящее время наиболее

эффективным методом повышения эффективности использования основных

производственных фондов является внедрение в производство наиболее

прогрессивных видов основных производственных фондов. Однако возникает вопрос

об источниках финансирования для их приобретения, так как предприятия АПК

постоянно испытывают недостаток собственных оборотных средств, а возможности

государственной поддержки весьма ограничены. Отечественный и зарубежный опыт

показывает, что последние годы отношения купли-продажи новой техники и нового

технологического оборудования всё чаще заменяются отношениями лизинга.

Лизинговые операции доступны малым и средним предприятиям, в то время как

получение кредитных ресурсов может быть для них проблемой. Лизинг даёт

возможность предприятиям получать необходимое оборудование, вычислительную

технику и организационную технику без значительных единовременных затрат.

Поэтому наиболее точным методом повышения эффективности использования основных

производственных фондов в районе является приобретение объектов основных

средств с помощью лизинга, который, в свою очередь, не требует значительных

единовременных затрат.

Заключение

Возрастающий интерес к статистике вызван современным этапом

развития экономики в стране, формирования рыночных отношений. Это требует

глубоких экономических знаний в области сбора, обработки и анализа

экономической информации.

Статистическая грамотность является неотъемлемой составной

частью профессиональной подготовки каждого экономиста, финансиста, социолога,

политолога, а также любого специалиста, имеющего дело с анализом массовых явлений,

будь то социально-общественные, экономические, технические, научные и другие.

Работа этих групп специалистов неизбежно связана со сбором, разработкой и

анализом данных статистического (массового) характера. В настоящее время от

работника, занятого в любой области науки, техники, производства, бизнеса и

прочее, связанной с изучением массовых явлений, требуется, чтобы он был, по

крайней мере, статистически грамотным человеком. В конечном счете, невозможно

успешно специализироваться по многим дисциплинам без усвоения какого-либо

статистического курса. Поэтому большое значение имеет знакомство с общими

категориями, принципами и методологией статистического анализа.

Как известно, для статистической практики РФ в последние годы

важнейшим вопросом оставалось адекватное информационное отражение новых

социально-экономических явлений. Сюда, в частности, относится организация

получения и анализ данных, характеризующих изменение форм собственности и

процесс приватизации, негосударственную занятость населения и безработицу,

деятельность рыночных финансово-кредитных структур и коренное реформирование

налоговой системы, новые виды миграции граждан и поддержку возникших малоимущих

социальных групп, а также многое другое.

В заключение отметим, что сравнение различных экономических

прогнозов имеет, прежде всего, методологическое значение - связанное с

выявлением характера действующих причинно-следственных связей. Если последние

изложены убедительно, определенный интерес представляют и конкретные

количественные оценки, так и усредненные прогнозные

Список использованной литературы

1. Бабаев Ю.А. Теория бухгалтерского

учёта: Учебник для вузов. – 2-е издание., переработанное и дополненное. – М.:

ЮНИТИ – ДАНА, 2001. – 304с.

2. Гусаров В.М. Статистика. Учеб.

пособие для вузов. М.: ЮНИТИ-ДАНА. 2003г.- 463с.

3. Положение по бухгалтерскому учёту:

Учёт основных средств (ПБУ 6/01), утверждённое приказом Минфина России от

09.12.98 года.

4. Практикум по статистике. Учеб.

пособие для вузов. Под ред. В.М.Симчеры / ВЗФЭИ. М.: ЗАО «Финстатинформ».1999г.

– 259с.

5. Статистические ежегодники.

6. Экономическая статистика. Учебник. Под ред.

Иванова. - М.: ИНФРА-М., 1998.

7. www.gks.ru

8. www.bashk.gks.ru