Содержание

Введение. 4

1. Методология и методы оценки стоимости бизнеса. 6

1.1. Бизнес как объект оценки. 6

1.2. Принципы оценки бизнеса. 9

1.3. Подходы и методы, используемые в оценке бизнеса. 11

2. Оценка предприятия на примере ОАО «Хабаровск-трейд». 21

2.1. Общие сведения. 21

2.2. Основные предположения и ограничивающие условия. 21

2.3. Цель оценки. 22

2.4. Рыночная стоимость объекта оценки. 22

2.5. Социально- экономическое положение региона,

расположение объекта оценки. 23

2.6. Анализ среды месторасположения. 25

2.7. Характеристика рынка предприятия. 26

2.8. Общая характеристика фирмы.. 31

2.9. Анализ финансового состояния объекта оценки. 33

2.10. Имущественный (затратный подход) 36

2.10.1 Определение рыночной стоимости недвижимого

имущества. 37

2.10.2. Оценка

рыночной стоимости земельных участков. 39

2.10.3. Оценка

рыночной стоимости автотранспортных средств. 40

2.10.4. Оценка

товара - материальных запасов. 43

2.10.5. Оценка

расходов будущих периодов. 44

2.10.6. Оценка

дебиторской задолженности. 44

2.10.7. Оценка

денежных средств. 44

2.10.8. Расчет

скорректированной величины чистых активов на дату оценки 44

2.11. Рыночный (сравнительный) подход. 45

2.12. Оценки бизнеса доходным подходом. 48

2.13. Согласование полученных результатов. 51

Заключение. 53

Список литературы.. 55

Приложения. 57

Введение

Развитие рыночной экономики в России привело к разнообразию форм

собственности. Появилась особенность по своему усмотрению распорядиться

принадлежащими собственнику квартирой, домом, другой недвижимостью, подыскать

себе новое жилище или помещение для офиса, вложить свои средства в бизнес.

У каждого, кто задумается реализовать свои права собственника, возникает

много проблем и вопросов. Одним из основных является вопрос о стоимости

собственности. С этой проблемой сталкиваются предприятия, фирмы, акционерные

общества, финансовые институты. Акционирование предприятий, развитие ипотечного

кредитования, фондового рынка и системы страхования также формирует потребность

в новой услуге – оценке стоимости объектов и прав собственности.

В производственно-экономической практике экономических субъектов

появляется множество случаев, когда возникает необходимость оценить рыночную

стоимость имущества предприятий. Без нее не обходится ни одна операция по

купле-продаже имущества, кредитованию под залог имущества, страхованию,

разрешению имущественных споров, налогообложению и т.д. Отсюда возникает

потребность в специалистах по оценочной деятельности. Оценочная деятельность

является основной частью процесса реформирования экономики и создания правового

государства (4, стр. 12).

Впервые с проблемой оценки в России столкнулись в связи с проведением

приватизации.

Толчок к расширению участия оценщиков в хозяйственной деятельности был

связан с переоценкой основных фондов 1995-1997 гг.

Продолжающийся в нашей стране процесс инфляции активно обуславливает

необходимость проведения периодической переоценки основных фондов организациями

всех форм собственности, что помогает приводить их балансовую стоимость в

соответствие с действующими ценами и условиями воспроизводства.

Прошедшие в России четыре переоценки основных фондов, осуществляемые при

помощи переводных коэффициентов, значительно подняли их стоимость, что

отрицательно сказалось на финансовом состоянии предприятий, а это в основном,

обусловлено слабым участием независимых оценщиков в переоценке основных фондов.

Именно такие оценщики способны достоверно оценить имущество предприятий по реальной

или рыночной стоимости (4, стр.58).

Поэтому оценка бизнеса с каждым годом становится более актуальной, т.к. в

условиях рынка невозможно эффективно руководить любой компанией без реальной

оценки бизнеса. Оценка стоимости предприятия выступает универсальным

показателем эффективности любых управленческих стратегий. При покупке-продаже

имущества, при оценке интеллектуальной собственности, при переоценке основных

фондов, при осуществлении амортизационной политики и при большинстве других

рыночных действий реальная оценка объективно необходима. Без профессиональной

оценки невозможно, в частности, цивилизованное становление рынка недвижимости.

Целью данной

работы является приобретение практических навыков по оценке стоимости предприятия.

Поставленная

цель конкретизируется рядом задач:

1.

рассмотреть теоретические основы оценки бизнеса

2.

рассмотреть практические основы оценки бизнеса на

примере ОАО «Хабаровск-трейд»» тремя подходами.

1. Методология и методы оценки стоимости бизнеса

1.1. Бизнес как объект оценки

Объект оценки

должен быть четко идентифицирован, т. е. должны быть определены его содержание,

функции, составные части, границы, отделяющие его от других имущественных

объектов. Если объектом оценки, например, является предприятие, то необходимо

конкретизировать состав его имущества, ведь структура многих промышленных

предприятий очень сложная. В нее могут входить цеха, участки, обслуживающие хозяйства,

специальные подразделения (испытательные станции, полигоны, лаборатории и т.

д.), конторские строения, средства связи и коммуникации, которые могут

располагаться на разных площадях и даже в разных регионах. Необходимо решить

также, входят ли в объект оценки подразделения социально-культурной сферы,

жилой фонд, поликлиники, гостиницы, дома культуры, стадионы, детские сады,

пансионаты и т. д., находящиеся на балансе данного предприятия. Иногда под

одной крышей могут находиться несколько предприятий, и тогда возникает проблема

четкого разграничения территорий.

При оценке

стоимости предприятия надо учитывать то, что этот объект, будучи юридическим

лицом, одновременно является и хозяйствующим субъектом, и поэтому его

стоимость должна учитывать наличие определенных юридических прав.

Если оценивается

только недвижимость предприятия, то необходимо четко определить ее состав:

размеры и границы земельного участка (или нескольких участков), число и виды

зданий (сооружений), энерго- и теплосети, подъездные железнодорожные и другие

пути, различные коммуникации и т. д.

Если оцениваются

только машины и оборудование, принадлежащее предприятию, то идентификация

осуществляется на основе их полного перечня и рассмотрения исчерпывающих

характеристик по каждой позиции в учетной ведомости. Проблемы иногда возникают

по некоторым видам оборудования, которые настолько привязаны к строению или земле,

что с равным правом могут быть отнесены к недвижимости.

Если оцениваются

только нематериальные активы предприятия, то их идентификация сводится к

установлению полного набора имущественных прав, включенных в эти активы. В

первую очередь сюда относятся исключительные права (интеллектуальная

собственность) граждан или юридических лиц на результаты интеллектуальной

деятельности и приравненные к ним средства индивидуализации предприятия, его

продукции, работ и услуг (фирменное наименование, товарный знак, знак обслуживания

и т. п.).

Оценочные работы

имеют конечной целью расчет и обоснование рыночной стоимости имущественного

комплекса на определенную дату. Стоимость предприятия подвержена влиянию

инфляции. Кроме того, возможны какие-то частные, локальные события, которые

могут привести к резкому изменению стоимости данного объекта. Например, прокладка

новых автомобильных и других дорог вблизи предприятия вызывает, как правило,

значительное повышение его стоимости. Изменение ситуации на товарном рынке,

куда поступает продукция предприятия, может также серьезно повлиять на

изменение стоимости активов предприятия в ту или иную сторону. В некоторых

случаях оценка стоимости имущества может производиться не на одну, а на

несколько дат, например, если процесс продажи имущества произойдет не

единовременно, а займет какой-то период времени.

Оценка - это определение стоимости объекта собственности в

конкретных условиях рынка в определенный момент времени. Основой стоимости

любого объекта собственности является его полезность.

Бизнес - это конкретная деятельность, одной из целей которой

является получение прибыли. Как любой товар, бизнес обладает полезностью для

покупателя. Именно это делает возможной оценку бизнеса как особого инвестиционного

товара.

Владелец бизнеса имеет право продать его, заложить,

застраховать, завещать. Таким образом, бизнес становится объектом сделки,

товаром со всеми присущими ему свойствами.

Как всякий товар, бизнес обладает полезностью для покупателя.

Прежде всего, он должен соответствовать потребности в получении доходов.

В то же время получение дохода, воспроизводство или

формирование альтернативного бизнеса, нового предприятия сопровождается

определенными затратами.

Полезность и затраты в совокупности составляют ту величину,

которая является основой рыночной стоимости, которую можно определить как рыночную стоимость.

Бизнес и предприятие обладают всеми признаками товара и

могут быть объектом купли-продажи. Но это товар особого рода:

1. Это товар инвестиционный, т.е. товар, вложения в который

осуществляются с целью отдачи в будущем. Затраты и доходы разъединены во

времени, причем размер ожидаемой прибыли не известен, имеет вероятностный характер,

поэтому инвестору приходится учитывать риск возможной неудачи.

2. Бизнес является системой, но продаваться может как вся

система в целом, так и отдельно ее подсистемы и даже элементы.

3. Потребность в этом товаре зависит от процессов, которые

происходят как внутри самого товара, так и во внешней среде.

4. С учетом особого значения устойчивости бизнеса для

стабильности в обществе необходимо участие государства не только в

регулировании механизма купли-продажи бизнеса, но и в формировании рыночных цен

на бизнес, в его оценке.

Оценка бизнеса - это оценка рыночной стоимости собственного

капитала предприятия или какой-либо его части (доли).

Понятие "оценка бизнеса" не тождественно понятию

"оценка имущества".

На величину стоимости бизнеса оказывают влияние

разнообразные факторы как связанные с настоящей и будущей деятельностью

компании, так и несвязанные с ней (социальные, политико-правовые,

макроэкономические и иные факторы).

В зависимости от цели оценки рассчитываются различные виды

стоимости бизнеса:

·

рыночная;

·

инвестиционная;

·

ликвидационная и другие.

Оценку бизнеса производят для какой-либо цели. Определение

цели является важной составной частью работы.

1.2. Принципы оценки бизнеса

Известны

методические принципы определения рыночной стоимости, которые можно

сгруппировать следующим образом.

Принципы,

основанные на представлениях владельца имущества

Принцип

полезности. Объект оценки обладает стоимостью только тогда, когда он полезен

потенциальному собственнику, т. е. способен удовлетворить его ожидаемые

потребности в течение определенного времени.

Принцип замещения.

Разумный

инвестор не заплатит за данный объект больше, чем наименьшая цена,

запрашиваемая за другой объект с эквивалентной полезностью.

Принцип

ожидания. Инвестор вкладывает средства в объект сегодня, так как ожидает от

объекта получение потока доходов в будущем. Оцениваемая стоимость — это

текущая стоимость всех будущих доходов.

Принципы,

связанные с рыночной средой

Принцип

зависимости от внешней среды. Стоимость ОО зависит от внешней экономической

среды, в которой он эксплуатируется, и в свою очередь данный ОО влияет на

стоимость других связанных с ним объектов.

Принцип

соответствия между спросом и предложением. Цены стабильны тогда, когда между спросом

и предложением на рынке устанавливается соответствие. Наличие дефицита, т. е.

превышение спроса над предложением, повышает цену.

Принцип

конкуренции. Конкуренция уравнивает доходность инвестиций.

Принцип

изменения стоимости. Стоимость ОАО непрерывно изменяется но времени.

Каждая оценка стоимости должна содержать указание на дату ее проведения.

Принципы,

связанные с эксплуатацией имущества

Принцип факторов

производства. ОО может являться элементом производственной системы,

доходность которой определяется четырьмя факторами: менеджментом, трудом,

капиталом и землей. Чистый доход — результат действия всех четырех факторов и

поэтому на основе оценки дохода определяется стоимость всей системы. Для оценки

нужно знать юлю (вклад) каждого фактора в формировании дохода всей системы,

Принцип

остаточной продуктивности земельного участка. Остаточная

продуктивность определяется как чистый доход, отнесенный к земельному участку,

после того как оплачены расходы на менеджмент, труд и эксплуатацию капитала.

Принцип вклада. Включение

дополнительных активов в ОО эффективно тогда, когда они повышают его рыночную

стоимость. Любые добавочные элементы оправданы тогда, когда получаемый прирост

стоимости превышает затраты на приобретение этих элементов.

Принцип

пропорциональности (сбалансированности). Составные части ОО должны быть согласованы

между собой по пропускной способности и другим характеристикам. Добавление

какого-либо элемента к ОО данного принципа не приводит к росту его стоимости.

Принцип наиболее

эффективного использования. Из возможных вариантов выбирается вариант

наилучшего и наиболее эффективного использования ОО, при котором наиболее полно

реализуются функциональные возможности комплекса. Именно этот вариант

применяется для оценки стоимости.

Перечисленные

принципы в обобщенном виде универсальны и применимы ко всем ОО. Правда, их

практическое содержание несколько меняется в зависимости от того, как объект

непосредственно оценивается. Кроме того, при оценке некоторых объектов могут

применяться и другие принципы, отражающие специфику оцениваемого объекта.

1.3. Подходы и методы, используемые в оценке бизнеса

Рассмотрим основные методы оценки бизнеса в логической

последовательности. Все методы оценки бизнеса могут быть сгруппированы в рамках

трех подходов, подход с точки зрения активов, сравнительный подход и подход с

точки зрения «потока наличности» (с точки зрения доходов). Соответственно,

каждый подход включает в себя различные методы.

В наглядной форме все подходы и методы приведены в таблице 1.2., а ниже

будет дано краткое описание каждого их них.

Таблица 1.2

Методы оценки рыночной стоимости бизнеса

|

Подход

|

Метод

|

|

Подход с точки

зрения активов (имущественный подход)

|

Метод чистой

балансовой стоимости материальных активов

|

|

Метод чистой

рыночной стоимости материальных активов

|

|

Метод оценки

стоимости воссоздания

|

|

Метод оценки

ликвидационной стоимости

|

|

Подход с точки

зрения анализа рыночных данных или методом компании-аналога (рыночный,

сравнительный подход)

|

Метод рынка

капитала

|

|

Метод сделок

(продаж)

|

|

Метод

отраслевых коэффициентов

|

|

Подход с точки

зрения «потока наличности» (доходный подход)

|

Метод

капитализации нормализованного дохода

|

|

Метод

дисконтирования будущих денежных потоков

|

Подход с точки зрения активов или имущественный подход, или поход с точки

зрения накопления активов включает несколько так называемых балансовых методов:

метод чистой балансовой стоимости материальных активов, метод чистой рыночной

стоимости материальных активов, метод оценки стоимости воссоздания, метод

оценки ликвидационной стоимости. Все виды балансовых методов «отталкиваются» от

фактической бухгалтерской отчетности

Все балансовые методы предполагают, что собственный капитал ,

представленный в балансе, определяется как разница между всеми активами

предприятия и всеми пассивами (обязательствами). Этот показатель можно назвать

балансовой стоимостью собственного капитала предприятия. Применение метода

чистой балансовой стоимости материальных активов предполагает, что из

балансовой стоимости предприятия будет вычтена стоимость нематериальных активов

по оценке, зафиксированной в бухгалтерской отчетности, и затем будут

осуществлены вышеуказанные процедуры. К недостаткам этого метода относят то,

что он не отражает реальной рыночной стоимости материальных активов, не

учитывает нематериальных активов к достоинствам — простота, поскольку

практически сразу получается готовый показатель, понятность для большинства

пользователей [12 , с.101] .

Второй метод — чистой рыночной стоимости материальных активов

предполагает корректировку материальных активов на отражение рыночных

показателей стоимости. В первую очередь корректировка должна быть осуществлена

на учет влияния инфляции [3 , с.105] , кроме того, необходимо учесть и

специальные рыночные корректировки. Последние осуществляются с привлечением

специалистов товарных рынков (биржевые и внебиржевые брокеры, специалисты

оптовой торговли) [5, с.35] . Скорректированная балансовая стоимость

материальных активов гораздо предпочтительнее балансовой стоимости,

определенной на основе бухгалтерской документации. Использование указанных двух

популярных методов «наиболее целесообразно для оценки предприятий, обладающих

значительными материальными и/или финансовыми активами или в случае

невозможности достаточно точного определения прибыли в будущем» [6, с.84] .

Метод оценки стоимости замещения оценивает предприятие исходя из наличия

объекта — бизнеса аналогичной полезности; метод оценки стоимости воссоздания

позволяет оценить предприятие из затрат на его полное восстановление; оба

метода предполагают рыночную оценку активов. Стоимость восстановления

определяется как стоимость создания точной копии оцениваемого сооружения с

использованием тех же материалов и спецификаций, но по текущим ценам. Стоимость

замещения определяется как стоимость строительства на этом же участке

современного сооружения эквивалентной полезности с использованием текущих

стандартов, материалов, дизайна и текущих цен. Существенный недостаток этих

методов — они не учитывают доходность бизнеса.

Применение метода оценки ликвидационной стоимости оправдано в случае

ликвидации предприятия (бизнеса). Предприятие прекращает свои операции,

распродает активы , погашает свои обязательства . Ликвидационная стоимость

представляет собой чистую денежную сумму, которую собственник предприятия может

получить при ликвидации предприятия, раздельной распродаже его активов и после

расчетов со всеми кредиторами. Ликвидационная стоимость может быть определена и

для действующего предприятия как нижний уровень оценки стоимости бизнеса. Хотя

большинство оценщиков считает некорректным сам факт расчета ликвидационной

стоимости для действующего предприятия — предположение о ликвидации предприятия

вносит сомнение в результаты оценки стоимости бизнеса, определенных другими

методами.

Сравнительный подход, именуемый также подходом с точки зрения анализа

рыночных данных или методом компании-аналога или просто рыночным подходом,

включает методы рынка капитала, метод сделок (продаж) и метод отраслевых

коэффициентов.

Метод рынка капитала предполагает определение стоимости оцениваемого

предприятия с помощью различных мультипликаторов. К последним относятся

специальные соотношения рыночной цены акции предприятия к чистой прибыли или к

текущему денежному потоку, к балансовой стоимости материальных активов, к

чистому денежному потоку, к выручке от реализации, к собственному капиталу.

Рыночная цена акции любого предприятия — важный показатель. Как отмечает Дж.

Ван Хорн: «оценивая истинную стоимость компании, инвесторы обращают внимание в

основном на цену ее акций; она отражает потенциальную прибыль компании,

дивиденды на ее ценные бумаги, деловой риск , структуру ее капитала, стоимость

активов и другие факторы, поддающиеся оценке» [5, с.680] . Оценщик находит

предприятие-аналог и применяет имеющиеся соотношения-мультипликаторы к

оцениваемому предприятию. Основные вопросы, возникающие при применении этого

метода: акции компании-аналога должны свободно котироваться на рынке; на

фондовом рынке (рынке капитала), как правило, обращаются неконтрольные пакеты

акций, как быть, если необходимо оценить контрольный пакет; можно ли

использовать соотношения-мультипликаторы, зная, что котировка акций на рынке

неустойчива? Несмотря на все эти сложные вопросы, данный метод широко

используется в практике оценки бизнеса за тыс. руб.ежом.

К недостаткам метода относят, также, сложные вопросы сопоставимости

оцениваемых предприятий-аналогов, трудности применения мультипликаторов к

компаниям закрытого типа [7 , с.113] . В то же время, у данного метода

серьезное достоинство — простота.

Метод сделок (продаж) позволяет определить стоимость многих активов

предприятия. Суть данного метода сводится к тому, что стоимость оцениваемой

компании представляет собой скорректированную стоимость , скорректированную

продажную цену аналогичного предприятия. Предприятие-аналог должно

удовлетворять требованиям сопоставимости - принадлежать той же отрасли, не

слишком отличаться размером, форма владения должна быть аналогичной. Только

если эти условия выполняются, рыночную цену предприятия-аналога можно

корректировать с целью учета даты продажи, типа предприятия, условий продажи и

другой информации по сделкам. Использование данного метода ограничено

скудностью и ненадежностью данных о сопоставимых продажах.

Метод отраслевых коэффициентов называют также методом отраслевых

соотношений или правилом «золотого сечения». Этот метод предполагает наличие

отраслевых, достаточно стабильных, мультипликаторов. В условиях развитой

экономики, данные о специальных соотношениях для различных отраслей

аккумулируются в торговых ассоциациях, непосредственно у владельцев

предприятий, они регулярно публикуются в специальных изданиях.

Подход с точки зрения «потока наличности», или доходный подход включает

два основных метода: капитализации нормализованного дохода, дисконтирования

будущих денежных потоков и их разновидности

Метод капитализации чистого дохода определяет поток дохода и преобразует

его в текущую стоимость путем применения нормы капитализации (коэффициента

капитализации): стоимость = чистый доход/коэффициент капитализации.

Как правило, под чистым доходом подразумевают прибыль предприятия, причем

лучше всего использовать среднегодовое значение прибыли за последние годы и до

вычета налогов [8, с. 166 ] . Важным условием использования данного метода

является применение процедуры нормализации прибыли, которая предполагает

исключение, в первую очередь, единовременных расходов и доходов. Значение прибыли

должно быть характерно для нормально действующего бизнеса.

Коэффициент капитализации не менее важен при использовании этого метода.

Коэффициент капитализации называют ставкой, которая, будучи отнесенной к

текущим доходам дает оценочную стоимость [6 , с.74] , или же «представляет

собой такую величину, что частное от деления прибыли на нее равно капиталу,

который дает норму прибыли, определяемую ставкой капитализации» [2, с.107] .

Последнее «тавтологическое» определение ставки капитализации определяет саму

суть этого показателя — это норма прибыли. Коэффициент капитализации должен

отражать текущую ситуацию на рынке, т. е. он должен быть получен из рыночных

данных для альтернативных инвестиций.

Метод капитализации используют, обычно, если ожидается, что будущие

чистые доходы будут равны (приблизительно) текущим или, если темпы их роста

будут умеренными и предсказуемыми, доход должен быть значительной положительной

величиной, а в активах предприятия преобладает быстроизнашивающиеся

оборудование.

К недостаткам данного метода можно отнести «ограничение зоны

использования» — т. е. невозможность его применения для любого предприятия, а

также проблемы получения данных для сравнительного анализа, определения прибыли

и ставки капитализации. Несмотря на значительные ограничения «метод

капитализации чистой прибыли отражает фактическое состояние рынка и позволяет

корректировать данные применительно к конкретной ситуации» [4, с.109] .

Метод дисконтирования будущих доходов получил широкое распространение в

затыс. руб.ежной практике оценки. Экономический смысл дисконтирования денежных

потоков иногда трактуют как приведение их к определенному моменту времени — на

дату оценки. Прагматичная точка зрения на понимание смысла дисконтирования

денежных потоков рассматривает любое предприятие как инвестиционный проект и,

соответственно, его стоимость как чистый дисконтированный доход инвестиционного

проекта (NPV) [1] .

Процедура определения стоимости бизнеса сводится к определению денежных

потоков, как правило, ежегодных, на протяжении проектного периода и остаточной

стоимости на конец проектного периода; далее определяется текущая стоимость

всех будущих поступлений с применением соответствующей нормы дисконтирования.

Различают денежные потоки для собственного капитала и на бездолговой основе

(для собственного и заемного капитала); денежные потоки бывают номинальные

(включающие инфляцию) и реальные (очищенные от инфляции). Выбор ставки

дисконтирования зависит от вида денежного потока и, главное, ставка дисконта

должна соответствовать виду денежного потока. Чаще всего используют денежный

поток для собственного капитала. Ставка дисконтирования для денежного потока

для собственного капитала может быть определена либо по модели оценки

капитальных активов (САРМ), либо по методу суммирования. Оба способа расчета

ставки дисконтирования предполагают определение безрисковой ставки дохода и

премии за риск вложения в инвестиционный актив (в данном случае, в

предприятие). Наибольшее распространение получил способ определения ставки

дисконтирования по модели оценки капитальных активов. Однако признается, что

этот способ «не является панацеей от встречающихся серьезных проблем при

попытке их решения... это логичный и апеллирующий к интуиции метод, связывающий

риск с нормами прибыли» [1, с.297] , поэтому его необходимо использовать с

осторожностью в сочетании с другими методами.

Краткий обзор подходов и методов оценки бизнеса позволяет сделать

следующий вывод — одного универсального, уникального, удовлетворяющего всем

требованиям, не обладающего недостатками, метода не существует. Каждый подход и

каждый метод имеют свои достоинства, недостатки, границы применения. Поэтому,

необходимо в процессе оценки стоимости бизнеса использовать различные методы, а

затем согласовывать полученные величины, может быть придать большую значимость

результатам оценки, полученным одним из методов. Скорее всего, придется

определять весовое соотношение между всеми методами и подходами. Заключение

оценщика о стоимости бизнеса, полученное в результате логических рассуждений,

неизбежно будет включать в себя субъективную оценку, в прочем любая оценка

такова. Чем больше подходов и методов будет использовано в процессе оценки, тем

больше вероятность того, что итоговая субъективная оценка будет объективным

отражением стоимости бизнеса.

Какие же методы оценки предприятия адекватны экономике переходного

периода?

Два фактора экономики переходного периода оказывают существенное влияние

на использование методов оценки бизнеса: инфляционные процессы и изменение

конъюнктуры рынка. Для периода 1992-1996 годов на первом месте по значимости,

конечно, первый фактор.

Негативное влияние инфляции сказывается на [7 , с.103-104] :

- занижении стоимости имущества предприятия

- занижении стоимости товарно-материальных запасов

- способности предприятия к накоплению денег для осуществления

капитальных вложений

- величине дохода предприятия

- «сверхналогообложении» прибыли предприятия, искусственном занижении

себестоимости продукции и, как следствие, неполном возмещении затрат.

Инфляция и структурные сдвиги в экономике, приведшие к деформации спроса

оказали существенное влияние на стоимость отечественных предприятий, в первую

очередь на стоимость их основных средств.

Для преодоления негативных последствий инфляции в последнее время

регулярно проводится переоценка основных фондов — независимо от формы

собственности. Переоценка основных фондов осуществляется на основе

разработанных Госкомстатом индексирующих коэффициентов, а также путем прямой

оценки рыночной стоимости (с 1994 года к переоценке стали привлекаться

профессиональные оценщики). Переоценка основных фондов с использованием

индексов Госкомстата «фактически состоит в замене старых административных цен

на новые или корректировке цен, с учетом централизованно устанавливаемых

коэффициентов, но эти цены не отражают рыночное равновесие» [3, с.39] .

Переоценку основных фондов можно признать одной из попыток применения

затратного (балансового) подхода в оценке предприятия, бизнеса, может быть не

самую удачную, но ценна она тем, что предпринята оценка рыночной стоимости

предприятий с привлечением профессиональных оценщиков, безусловно, дала бы

более точный результат, но процедура эта трудоемкая, требует сил, времени на

исполнение и достаточно дорога, а стало быть, доступна очень немногим предприятиям.

Возможности использования рыночных подходов к оценке бизнеса ограничены в

силу неразвитости самого рынка предприятий, и отсутствием доверия к

существующей рыночной информации. Действительно, в настоящее время идет

постваучерная приватизация предприятий путем скупки акций, из-за избыточного

предложения, как правило, со стороны нуждающихся акционеров — работников

трудовых коллективов, акции покупаются по заниженной стоимости.

Часто стратегические пакеты акций приобретаются предприятиями-смежниками

с целью нормализации снабжения и сбыта, и, таким образом, рыночные цены акций

отражают доходность скорее товарных рынков, нежели фондовых. Кроме того,

использование рыночных подходов затруднено по причине наличия большого

количества закрытых предприятия (имеется в виду организационно-правовая форма),

которые не подвергаются оценке на фондовом рынке.

В России достаточно открытых акционерных обществ, которые, либо не

находятся в листинге фондовых бирж потому, что не отвечают необходимым

требованиям, либо акции предприятия котируются, но недостаточно ликвидны — и

поэтому их рыночной стоимости трудно доверять.

Таким образом, оценка бизнеса с использованием рыночного подхода

затруднена, во-первых, по той причине, что многие «объекты оценки не обладают

достаточной рыночностью: они не обращаются на открытом, массовом и конкурентном

рынке» [7, с.10] , во-вторых, сам фондовый рынок в нашей стране недостаточно

ликвиден и сильно зависит от краткосрочных внеэкономических факторов

Основная проблема применения доходного подхода в России — это проблема

прогнозирования будущих денежных потоков, точнее достоверности возможных

прогнозов денежных потоков, а также проблема оценки коэффициента капитализации

или ставки дисконтирования. Сочетание первого и второго даже при значительной

вариабельности расчетов позволит получить лишь приблизительный результат

Однако, если необходима не просто стоимость предприятия как такового, а

сочетание результатов оценки стоимости предприятия, полученных при

использовании различных методов оценки, если важна тенденция, хоть и

приблизительной, величины стоимости предприятия? В. Григорьев выделяет основную

функцию оценки стоимости предприятия в переходной экономике — « информационное

обеспечение принятия различных экономических или управленческих решений» [6] .

Особенно важна оценка стоимости предприятия при принятии решений о его санации

или ликвидации, т.е. для оценки его состоятельности.

2. Оценка предприятия на примере ОАО «Хабаровск-трейд»

2.1. Общие сведения

Общие сведения об объекте оценки сведите в табл. 2.1

Таблица 2.1

Общие сведения об объекте оценки

|

Оцениваемый параметр

|

Характеристика

|

|

Характеристика оцениваемого

объекта

|

ОАО «Хабаровск-трейд»

|

|

Месторасположение объекта

|

Объект расположен в центре города Хабаровска

|

|

Цель оценки

|

Определение стоимости объекта

|

|

Задача оценки

|

Оценить объект

|

|

Действительная дата оценки

|

10.12.2005

|

|

Первоначальная стоимость

объекта оценки

|

5400 тыс. руб..

|

|

Остаточная стоимость

объекта оценки

|

5100 тыс.

руб..

|

|

Собственник объекта оценки

|

Соколов А.М.

|

|

Права на земельный участок

|

ОАО «Хабаровск-трейд»

|

|

Настоящее использование

объекта

|

Торговля

|

|

Время осмотра объекта

|

08.12.2005

|

2.2. Основные предположения и ограничивающие условия

1. Оценщик не принимает на себя ответственность за юридическое описание

прав оцениваемой собственности. Права на оцениваемую собственность считаются

достоверными.

2. Любые чертежи и рисунки, содержащиеся в отчете, призваны помочь

пользователю получить визуальное представление о собственности. Пользователю не

следует полагаться на эти чертежи и рисунки в случае любого другого их

использования.

3. От оценщика не требуется давать свидетельство или появляться в суде

вследствие проведения оценки данной собственности, иначе как по официальному

вызову суда.

4. Оценщик предполагает отсутствие каких-либо скрытых факторов, оказывающих

влияние на оценку, на состояние собственности (конструкций). Оценщик не несет

ответственности ни за наличие таких скрытых факторов, ни за необходимость

выявления таковых.

5. Информация, оценки и мнения, полученные оценщиком и содержащиеся в

настоящем отчете, были добыты из источников, достоверных согласно мнению

оценщика, у которого есть все основания полагаться на их верность. Тем не менее

оценщик не может принять на себя ответственность за точность этих данных.

6. Ни заказчик, ни оценщик не могут разглашать содержание настоящего

Отчета об оценке без предварительного письменного согласования.

7. Мнение оценщика относительно рыночной стоимости является действительным

на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на

себя никакой ответственности за социальные, экономические, физические или

нормативные изменения, которые могут произойти после этой даты, отразиться на

влиянии рыночных факторов и, таким образом, повлиять на суждение оценщика.

8. Отчет об оценке содержит профессиональное мнение оценщика относительно

цены собственности. Это не является никакой гарантией того, что собственность

будет продана, заложена согласно величине оцененной стоимости.

2.3. Цель оценки

Цель оценки объекта недвижимости – последующая

продажа.

2.4. Рыночная стоимость объекта оценки

Рыночная стоимость объекта – наиболее вероятная цена, по которой

данный объект может быть отчужден на открытом рынке в условиях конкуренции,

когда стороны сделки действуют разумно, располагая всей необходимой

информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные

обстоятельства, т.е. когда:

·

Одна из сторон сделки не обязана отчуждать

объект оценки, а другая сторона не

обязана принимать исполнение;

·

Стороны сделки хорошо осведомлены о предмете

сделки и действуют в своих интересах;

·

Объект оценки представлен на открытый рынок в

форме публичной оферты;

·

Цена сделки представляет собой разумное

вознаграждение за объект оценки и принуждения к совершению сделки в отношении

сторон сделки с чьей-либо стороны не было;

·

Платеж за объект оценки выражен в денежной

форме.

Рыночную стоимость недвижимости иначе называют стоимостью при обмене в

отличие от стоимости в использовании (или потребительской стоимости), которая

отражает ценность объекта для конкретного собственника. Концепция рыночной

стоимости основывается на том, что типичный покупатель на рынке недвижимости

имеет возможность выбрать альтернативные объекты недвижимости.

2.5. Социально- экономическое положение региона,

расположение объекта оценки

Рассмотрим экономическое

состояние региона. По итогам работы в I полугодии 2004 года валовой выпуск

продукции (работ, услуг) составил 104,1 млрд. тыс. руб.лей, или 102,8% к

соответствующему периоду 2003 года. Около 48% валового выпуска приходится на

отрасли промышленности.

Объем промышленной продукции

составил 41,59 млрд. тыс. руб.лей или 99,2 процента к соответствующему периоду

прошлого года.

Рост объема промышленного

производства наблюдался в черной (133%) и цветной (111,1%) металлургии, лесной,

деревообрабатывающей (101,5%), пищевой (127,4%) промышленности.

Основную долю в объеме

промышленного производства продолжает составлять машиностроение (26,3%).

Удельный вес электроэнергетики составил – 18,1%, пищевой промышленности – 15%,

лесной промышленности - 13%, цветной металлургии – 10,8%, черной металлургии -

7,7%. (см. приложение 1.).

Добыча угля в I полугодии

составила 1174 тыс.тонн, что на 11,6% ниже соответствующего периода прошлого

года, в нефтеперерабатывающей промышленности объем первичной переработки нефти

увеличился на 6,3%.

Предприятиями черной металлургии

произведено продукции на 3201,4 млн. тыс. руб.лей, индекс физического объема

составил 133 процента к соответствующему периоду прошлого года.

Стабильно ведут добычу рудного

золота ЗАО «Многовершиное» (103,7% к соответствующему периоду прошлого года) и

ЗАО «Артель старателей «Амур» (105,7%). Охотской горно-геологической компанией

ведется реконструкция дробильного отделения золотоизвлекательной фабрики, с начала

года добыто 747 кг золота.

Предприятиями лесной отрасли за

первое полугодие текущего года вывезено 4066,4 тыс.куб.м древесины, что

составило 100,2% к соответствующему периоду 2003 года. Производство

пиломатериалов увеличилось на 7,1%.

За I полугодие 2004 года объем

производства пищевой и перерабатывающей промышленности (с учетом рыбной)

составил 6213,9 млн. тыс. руб.лей, что выше уровня 2003 года на 27,4%. Темпы

роста объемов производства в большинстве подотраслей пищевой промышленности

увеличены к уровню прошлого года.

Объем вылова рыбы и добычи

морепродуктов в I полугодии 2004 года составил 87,8 тыс. тонн или 95% к

аналогичному периоду 2003 года.

Объем производства товарной

пищевой рыбной продукции за январь-июнь 2004 года составил 83,1 тыс. тонн или

108% к соответствующему периоду 2003 года.

Объем производства валовой

продукции сельского хозяйства во всех категориях хозяйств за январь - июнь

текущего года составил 1894 млн. тыс. руб.лей (100,0% к соответствующему

периоду прошлого года в сопоставимой оценке).

В I полугодии текущего года оборот

розничной торговли составил 21078,6 млн. тыс. руб.лей, что на 9,7 процента

больше, чем за соответствующий период прошлого года.

За шесть месяцев текущего года

объем платных услуг, оказанных населению через все каналы реализации, составил

13823,3 млн. тыс. руб.лей, что на 3,3 процента выше соответствующего периода

прошлого года.

По итогам за январь-июнь 2004

года грузооборот всех видов транспорта вырос на 9,3% по сравнению с

соответствующим периодом прошлого года, в том числе на железнодорожном транспорте

прирост составил 9%, на внутреннем водном – 19,1%, воздушном – 9,7%, автомобильном

– 9,2%.

Объем инвестиций в основной

капитал по предварительной оценке за I полугодие текущего года составил 102% к

соответствующему периоду прошлого года.

Таким образом, постепенно

расширяющаяся экономика Хабаровского края требует и развития транспортной

инфраструктуры, в том числе междугороднего транспорта. Такая естественная

потребность дает мотивацию и стимул к развитию ОАО «Хабаровск» г. Хабаровска.

2.6. Анализ среды месторасположения

Адрес: г. Хабаровск, ул. Ленина - 222

Так как организация находится недалеко от центра города, то транспортная доступность

оценивается положительно.

2.7. Характеристика рынка предприятия

Основными аргументами, подтверждающими достижимость заявленных целей

организации и поставленных задач,

являются тенденции развития лесопромышленного комплекса Российской Федерации и

оценки емкости рынка потребления продукции как внутри страны, так и экспортного

потенциала рынка

Россия является крупнейшим в мире владельцем лесных ресурсов (23% всех

мировых лесных ресурсов). Леса государственного лесопромышленного

комплекса России занимают 7,06 млн. кв. км, в них сосредоточено 83 000 млн.

куб. метров древесины. При этом на долю ценных хвойных лесов приходится более

70% что составляет 42% всех мировых запасов хвойных пород. Возможный объем

заготовки леса в России без экологического ущерба составляет до 300 млн. куб. м

в год.

До 1991 года в лесной отрасли функции управления и информационного

обеспечения выполнял центральный орган - министерство, который от лица государства

владел и, следовательно, управлял лесным комплексом России.

После 1991 года в процессе неуправляемой приватизации, в результате допущенных

просчетов и негативных последствий проводимых реформ на начальном этапе

рыночных преобразований в лесопромышленном комплексе наступил

экономический, технологический и структурный кризис. В 1992 -2004 гг. в

отрасли сохранялась сложнейшая ситуация практически по всем направлениям

деятельности. Так, доля убыточных предприятий по лесопромышленному комплексу

составляла более 60%. Наибольший удельный вес убыточных предприятий приходился

на регионы, удаленные от внешних и внутренних товарных рынков. Возросли

кредиторская задолженность и затраты на тыс. руб.ль произведенной продукции.

Снизилась эффективность лесного экспорта. В его структуре продолжала

увеличиваться сырьевая составляющая. В 2004 г. доля продукции с низким уровнем

переработки в общем объеме лесного экспорта составила более 50%. Одновременно

происходило снижение контрактных цен на лесобумажную продукцию.

В настоящее время лесной комплекс России состоит более чем из двадцати тысяч

крупных, средних и мелких предприятий.

Структура лесного комплекса России

за 9 месяцев 2005 года.

1) Количество

предприятий-

20323 ед.

2) Численность

работающих - 960 тыс. чел.

3) Удельный вес

лесобумажной продукции в общем объеме промышленной продукции России- 5 %

4) Удельный вес

экспорта лесобумажной продукции в общем объеме экспорта России- 4,6 %

С 2004 года в лесопромышленном комплексе обозначились определенные

тенденции по стабилизации производства, увеличению валютной выручки и повышению

социальной стабильности. В 2004 году по сравнению с предыдущим годом

производство лесопромышленной продукции составило в сопоставимых ценах 117%.

Увеличен выпуск практически всех основных видов лесобумажной продукции, за

исключением пиломатериалов. Активизировался лесной экспорт. Валютная выручка от

поставок лесных товаров на внешний рынок возросла за 2004 год на 9,1% и вышла

на уровень 3,3 млрд. дол. США.

Увеличение объемов производства и лесного экспорта положительно сказалось на

экономическом положении предприятий. Лесопромышленный комплекс в отличие от

предыдущих лет сработал в 2004 году с прибылью.

Прибыль (убыток) предприятий ЛПК 2003 -2004 годах, млрд. тыс. руб..

Анализ положения дел в деревоперерабатывающей промышленности показывает,

что сейчас объемы производства значительно отстают от объемов 1991 года. В 2004

году отмечен впервые с 1991 года рост объема экспорта пиломатериалов на общем

фоне незначительного снижения общего объема производства.

Динамика производства и экспорта пиломатериалов, млн. куб. м.

По данным Союза лесопромышленников и лесоэкспортеров России на 1 января 2005 г.

в лесопромышленном комплексе РФ функционировало около 3 тыс. крупных и средних

предприятий, в том числе 405 (16%) государственных предприятий и 2125 (82%)

акционерных обществ и предприятий иных форм собственности. Вывозка древесины

предприятиями лесозаготовительной промышленности в 2004 г. увеличилась на 12,9%

и составила 87,7 млн. куб. м. Темп роста производства деловой древесины

составил 110%. Из 1560 лесозаготовительных предприятий более 60% улучшили свое

финансово-экономическое положение и обеспечили рост производства от 12 до 70%.

На предприятиях деревообрабатывающей промышленности отмечено увеличение

производства фанеры клееной (120,4%), ДВП (125,1%), ДМП (125,7%). В то же время

сложившаяся конъюнктура на рынке лесоматериалов и ограниченные оборотные средства

лесопильных предприятий сдерживали рост производства пиломатериалов

(96,4%). Более половины (52,8%) лесопромышленных предприятий убыточны,

предприятия не имеют достаточных оборотных средств на создание межсезонных

запасов сырья, материалов и топлива, а износ оборудования составляет в среднем

52%.

За девять месяцев 2005 года поставка круглых лесоматериалов на экспорт

превысила уровень соответствующего периода 2004 года на 51%, пиломатериалов -

на 37%, фанеры клееной - на 15%, целлюлозы товарной - на 34%, бумаги газетной -

на 23%. Общая валютная выручка, полученная от торговли лесобумажной продукцией,

составила за этот период 117,6% к соответствующему периоду 2003 года, в том

числе в страны дальнего затыс. руб.ежья 124,7%. Однако рост валютной выручки

обеспечен исключительно за счет роста физических объемов.

Увеличение объемов производства положительно сказалось на финансово-экономическом

положении предприятий лесопромышленного комплекса. Например, в первом квартале

2005 года получена балансовая прибыль в сумме 3 млрд. тыс. руб.., в то время

как убытки соответствующего периода 2004 года составляли 925 млн. тыс. руб.. На

17% снизился удельный вес убыточных предприятий.

Очень важной и показательной является смена тенденций в динамике инвестирования

в лесопромышленный комплекс. Если до 2004 года объемы инвестиций неуклонно

снижались, то в 2004 году по сравнению с 2003 годом объемы инвестиций выросли

почти в 3 раза.

Рассмотрим основные тенденции экспортного сектора рынка продукции лесопромышленного

комплекса.

Исходя из всего вышеперечисленного можно сделать вывод о том, что лесопромышленный

комплекс Российской Федерации вступает в стадию своего развития и выходит из

экономического, технологического и структурного кризисов, в котором оказался в

результате допущенных просчетов и негативных последствий проводимых реформ на

начальном этапе рыночных преобразований. В целом на рынке присутствует

превышение спроса на продукцию лесопромышленного комплекса над ее предложением.

По выходу отрасли из кризиса в последнее время проведены следующие мероприятия:

1) В первом полугодии 2005 г. Министерством экономики РФ разработана и начата

реализация первоочередных мер, направленных на поддержку всех отраслей

реального сектора, в том числе и лесопромышленного комплекса.

2) В целях повышения эффективности

процесса управления государственной собственностью и проведения обоснованной

научно-технической политики организациями лесопромышленного комплекса

подготовлен проект создания ОАО "Российское акционерное общество лесной

промышленности".

3) Заключен договор с НИПИЭИлеспромом на

разработку проектов концепции положения о формировании интегрированных структур

корпоративного управления и проектов нормативных актов по созданию и

регулированию их деятельности в лесопромышленном комплексе.

4) В целях снижения налоговой нагрузки для предприятий лесопромышленного

комплекса подготовлены проекты законодательных актов по внесению изменений и

дополнений в федеральные законы: "О дорожных фондах в РФ" и "О налоге

на имущество предприятий".

5) По проекту закона "О дорожных фондах в Российской Федерации" предусматривается

освобождение лесозаготовительных предприятий от налога на пользователей

автомобильных дорог с обязательным направлением высвобождаемых средств на

строительство дорог технологического назначения.

6) По проекту закона "О налоге на имущество предприятий" предлагается

отменить налог на имущество в части нормативных сезонных запасов древесины.

7) В целях быстрейшего развития лесопромышленного комплекса Минэкономики России

был подготовлен комплекс мер по развитию лесной, деревообрабатывающей и

целлюлозно-бумажной промышленности, в том числе и по государственной поддержке

организаций лесопромышленного комплекса, часть из которых включены в Систему

мер Правительства Российской Федерации по активизации социально-экономического

развития страны.

Основная задача, на решение которой направлены эти мероприятия, - закрепление и

развитие тенденций стабилизации, наметившихся в конце 2003 года - первом

полугодии 2005г.

Таким образом, развитие лесопромышленного комплекса России в настоящее

время характеризуется выходом из кризисного состояния, ростом потенциального

рынка сбыта продукции как внутри страны, так и экспортных поставок.

Государственная политика направлена на интенсивное развитие отрасли.

Значительными темпами происходит рост инвестиций в предприятия отрасли. На

рынке наблюдается превышение спроса на продукцию лесопромышленного комплекса

над ее предложением. Перечисленные особенности текущего состояния и тенденции

развития отрасли и конъюнктуры рынка продукции подтверждают привлекательность и

перспективность участия в предлагаемом проекте, а также достижимость заявленных

целей и поставленных задач.

В настоящее время в Хабаровске и области работают около 60 предприятий различной

величины и формы собственности по производству пиломатериалов. Но только 10 из

них имеют годовой объем производства высококачественной продукции более 10000

куб. м., остальные занимаются производством в значительно меньших

объемах, ниже качеством и от случая к случаю. Поэтому уровень конкуренции в

рассматриваемом районе невысок

2.8. Общая характеристика фирмы

ООО "Голдлайн"

образовано Пинегиным Василием Евгеньевичем и Администрацией

муниципального образования "Хабаровский край" в лице Комитета по

управлению имуществом для реализации идеи создания в Хабаровском крае

предприятия по экспорту лесной продукции производству пиломатериалов и изделий

из дерева общим объемом до 60 000 куб. м в год.

Площадь лесов в Хабаровском крае - 414,

5 тыс. гектаров, 52% лесов - хвойные.

Основной целью образования предприятия является экспорт леса, производство и реализация пиломатериалов и

продукции из них при ориентации на широкий круг потребителей как на внутреннем,

так и на внешнем рынках; наиболее полное удовлетворение потребностей заказчиков

с учетом интересов учредителей, клиентов и сотрудников предприятия; организация

в городе Хабаровске дополнительных

рабочих мест, создание одной из важных производственных единиц района для его

более полного экономического и социального развития.

Предприятие занимается производством

и реализацией следующих видов продукции:

1. Баланс березовый

2. Баланс

хвойный

3. Вагонка

4. Доска

обрезная березовая 1 с.

5. Доска

обрезная березовая 2-3 с.

6. Доска

обрезная осиновая 1с.

7. Доска

обрезная осиновая 2-3 с.

8. Доска

обрезная хвойная 1-3 с.

9. Половая доска

Продукция ООО «Голдлайн»

ориентирована на предприятия и на частных лиц, которые хотят купить

изделия, предназначенные для строительных, ремонтных и бытовых нужд, и

предъявляют высокие требования к качеству продукции. ООО «Голдлайн» также удовлетворяет потребности людей в удобной

мебели, надёжных дверях, красивых наличниках, плинтусах, т.е. помимо

удовлетворения практических потребностей удовлетворяются и эстетические

потребности покупателей.

Изделия из дерева не оказывает вредного воздействия на здоровье. Производственный

процесс экологически чистый, что вызвано применением в технологическом процессе

электроэнергии и экологически чистого сырья. В результате применения

современного оборудования в технологии изготовления деревоизделий никаких

вредных выбросов ни в атмосферу, ни в виде промышленных стоков не производится.

Отходы производства – опилки и стружка – сжигаются в специальных печах или

продаются населению.

Товар имеет сертификат качества, товарную марку. Продукцию организации выгодно отличает от продукции конкурентов её

высокое качество, широкая известность завода и его товаров, как одного из

лучших предприятий по изготовлению деревоизделий в городе Хабаровске и Хабаровском крае, недорогое и

«качественное» послепродажное обслуживание.

На сегодняшний день номенклатура выпускаемой на ООО «Голдлайн» продукции выглядит следующим образом: объем

товарной продукции в действующих ценах 2003 года составил 72752тыс. тыс. руб.лей.

Удельный вес подачи продукции от общего

объема выпускаемой и реализуемой

продукции равен 46,1% . Товары народного потребления составили 39216

тыс. тыс. руб.. или 53,9% в общем объеме.

ООО «Голдлайн» выпускает и

продает товары индивидуального потребления

длительного пользования и товары производственного назначения. Продукция

организации конкурентоспособная, отличается относительно невысокой стоимостью,

поэтому покупатель со средним достатком может позволить себе приобрести,

например, деревянные двери за 1500 тыс. руб.. Но надо отметить, что данная

продукция стоит и больших затрат. Люди предпочитают покупать не очень дорогие,

но качественные товары, и это доказывает многолетняя практика организации.

2.9. Анализ финансового состояния объекта оценки

Анализ финансового состояния проводим на основании данных

бухгалтерского баланса и отчета о

прибылях и убытках, представленных в приложениях 1- 2.

Анализ финансового состояния начинаем с составления

уплотненного баланса - нетто по форме табл. 2.2. Для проведения вертикального

анализа баланса сведите данные в табл. 2.3.

Таблица 2.2

Уплотненный баланс-нетто за 2004 год

Тыс. руб..

|

Статья

|

Идентификатор

|

На начало года

|

На конец года

|

|

АКТИВ

|

|

|

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Основные средства

|

ОС

|

2823,0

|

2570,0

|

|

Прочие внеоборотные активы

|

ПВ

|

0,0

|

0,0

|

|

Итого по разделу 1

|

ВА

|

2823,0

|

2570,0

|

|

2. ОБОРОТНЫЕ СРЕДСТВА

|

|

|

|

|

Денежные средства и их эквиваленты

|

ДС

|

91,0

|

79,0

|

|

Дебиторская задолженность

|

ДБ

|

5096,0

|

7292,0

|

|

Запасы и прочие оборотные активы

|

З

|

494,0

|

56,0

|

|

Итого по разделу 2

|

ОА

|

5681,0

|

7427,0

|

|

ВСЕГО АКТИВОВ

|

СА

|

8504,0

|

9997,0

|

|

ПАССИВ

|

|

8504,0

|

9997,0

|

|

1. Собственный капитал

|

|

|

|

|

Уставной капитал

|

УК

|

4003,0

|

3958,0

|

|

Фонды и резервы

|

ФР

|

1009,0

|

2090,0

|

|

Итого по разделу 1

|

ПК

|

5012,0

|

6048,0

|

|

2. Привлеченный капитал

|

|

|

|

|

Краткосрочные пассивы

|

КП

|

3401,0

|

3959,0

|

|

Долгосрочные пассивы

|

ДП

|

0,0

|

0,0

|

|

Итого по разделу 2

|

СК

|

3401,0

|

3959,0

|

|

ВСЕГО ПАССИВОВ

|

СП

|

8413,0

|

10007,0

|

Таблица 2.3

Вертикальный баланс ОАО «Хабаровск-трейд» за 2004 год

Тыс. руб..

|

Статья

|

На начало года

|

На конец года

|

Изменение

|

|

АКТИВ

|

|

|

|

|

1. Внеоборотные активы

|

|

|

|

|

Основные средства

|

2823,0

|

2570,0

|

-253,0

|

|

Долгосрочные финансовые вложения

|

0,0

|

0,0

|

0,0

|

|

Прочие оборотные активы

|

0,0

|

0,0

|

0,0

|

|

ИТОГО по разделу 1

|

2823,0

|

2570,0

|

-253,0

|

|

2. Оборотные активы

|

|

|

|

|

Запасы и затраты

|

494,0

|

56,0

|

-438,0

|

|

Дебиторская задолженность

|

5096,0

|

7292,0

|

2196,0

|

|

Денежные средства и их эквиваленты

|

91,0

|

79,0

|

-12,0

|

|

Прочие оборотные активы

|

0,0

|

0,0

|

0,0

|

|

ИТОГО по разделу 2

|

5681,0

|

7427,0

|

1746,0

|

|

ВСЕГО АКТИВОВ

|

8504,0

|

9997,0

|

1493,0

|

|

ПАССИВ

|

|

|

|

|

1. Собственный капитал

|

|

|

|

|

Уставной капитал

|

4003,0

|

3958,0

|

-45,0

|

|

Фонды и резервы

|

1009,0

|

2090,0

|

1081,0

|

|

ИТОГО по разделу 1

|

5012,0

|

6048,0

|

1036,0

|

|

2. Привлеченный капитал

|

|

|

|

|

Краткосрочные пассивы

|

3401,0

|

3959,0

|

558,0

|

|

Долгосрочные пассивы

|

0,0

|

0,0

|

0,0

|

|

ИТОГО по разделу 2

|

3401,0

|

3959,0

|

558,0

|

|

ВСЕГО ИСТОЧНИКОВ

|

8413,0

|

10007,0

|

1594,0

|

Из таблицы

2.6 видны следующие тенденции:

- основные средства уменьшились

на 253 тыс. руб..

- запасы уменьшились на 438 тыс. руб..

- дебиторская задолженность

выросла на 2196 тыс. руб..

- денежные средства уменьшились

на 12 тыс. руб..

- всего активы выросли на 1493 тыс.

руб..

- уставной капитал уменьшился

на 45 тыс. руб..

- фонды выросли на 1081 тыс.

руб..

- краткосрочные пассивы

увеличились на 558 тыс. руб..

Таблица 2.4

Показатели финансово-

экономического состояния предприятия ОАО «Хабаровск-трейд» за 2004 год

|

Показатель

|

Характеристика

|

Методика расчета

|

Норматив

|

база

|

Отчет

|

|

ОБЩИЕ ПОКАЗАТЕЛИ

|

|

|

|

|

|

|

1. Среднемесячная выручка

|

характеризует масштаб деятельности

|

с.010ф№2 :12

|

-

|

389,9

|

527,0

|

|

2. Доля денежных средств в выручке

|

характеризует систему расчетов и финансовые возможности предприятия

|

с. (010+020) Ф. №4

с. 010 ф. №2

|

-

|

0,0

|

0,0

|

|

3. Среднесписочная численность

|

характеризует размер предприятия

|

с.760 ф. №5

|

-

|

|

|

|

КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ

|

|

|

4. Коэффициент абсолютной ликвидности

|

Показывает, какая часть краткосрочных обязательств

может быть погашена немедленно; рассчитывается как отношение наиболее

ликвидных оборотных активов к текущим обязательствам должника

|

с. (250+260) ф. №1

с. (690-630-640) ф. №1

|

≥ 0,2

|

|

|

|

5. Коэффициент текущей ликвидности

|

Характеризует обеспеченность предприятия оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

обязательств. Определяется отношением ликвидных активов к текущим

обязательствам должника

|

с. 290_________

с. (690-640-650)

|

≥ 1

|

0,0

|

0,0

|

|

6.Обеспеченность обязательств должника его активами

|

Характеризует величину активов должника, приходящихся

на единицу долга. Определяется отношением суммы активов к обязательствам

должника

|

с.(190+с.250+с.260+с.270+с.240)ф.№1

с. (590+690) ф. №1

|

-

|

|

|

|

7. Степень платежеспособности по текущим

обязательствам

|

Определяет текущую платежеспособность организации,

объемы её краткосрочных заёмных средств и период возможного погашения

предприятием текущей задолженности перед кредиторами за счет выручки.

Рассчитывается отношением текущих обязательств

должника к величине среднемесячной

|

с. (690 - 640 – 650) ф. №1

с. 010 ф. №2 /12

|

-

|

1,6

|

1,9

|

|

8. Коэффициент автономии (финансовой независимости)

|

Показывает долю активов должника, которые

обеспечиваются собственными средствами. Определяется отношением чистых

активов предприятия к совокупным активам

|

с. (490+640) ф. №1

с. 300 ф. №1

|

≥ 0,5

|

|

|

|

9. Коэффициент обеспеченности собственными оборотными

средствами

|

Определяет степень обеспеченности предприятия СОС,

необходимыми для его финансовой устойчивости

|

с. (490 – 190) ф. №1

с. 290 ф. №1

|

≥ 0,1

|

2,4

|

2,5

|

|

10. Отношение дебиторской задолженности к совокупным

активам

|

Рассчитывается как отношение разницы оборотных

активов и краткосрочных обязательств к величине ОА

Определяется как отношение суммы долгосрочной

дебиторской задолженности и потенциальных ОА, подлежащих возврату, к СА

|

с. (230+240) ф. №1

с. 300 ф.№1

|

-

|

|

|

|

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

|

|

|

|

8,7

|

7,5

|

|

11. Рентабельность активов

|

Характеризует степень эффективности использования

имущества, профессиональную квалификацию менеджмента предприятия.

Определяется как отношение чистой прибыли (убытка) к СА

|

с. 190 ф. №2

с. 300 ф. №1

|

> 0

|

|

|

|

12. Норма чистой прибыли

|

Характеризует уровень доходности хозяйственной

деятельности предприятия. Измеряется отношением чистой прибыли к выручке

|

с. 190 ф. №2

с. 010 ф. №2

|

> 0

|

10,3

|

5,1

|

2.10. Имущественный (затратный подход)

Сущность метода чистых активов состоит в том, что все

активы предприятия, принимаемые к расчету, оцениваются по рыночной стоимости.

(P.I + Р.П баланса). Затем из полученной

суммы вычитается стоимость обязательств, принимаемых к расчёту (P.IV + P.V - с.640).

К полученной разности прибавляется рыночная стоимость

земли, и получается стоимость чистых активов предприятия.

Эта методика расчета стоимости предприятия соответствует

международным принципам бухгалтерского учета и широко используется на

практике. Алгоритм расчета дан в «Порядке оценки стоимости чистых активов

акционерных обществ», утвержденном приказом МФ РФ от 5 августа 1996 г. № 71 и Федеральной

комиссией по рынку ценных бумаг от 5 августа 1996 г. № 179.

Корректировка статей баланса в целях оценки стоимости

предприятия заключается как в нормализации бухгалтерской отчетности (в том

числе статей баланса), так и в пересчете статей актива и пассива баланса в

текущие цены.

2.10.1 Определение рыночной

стоимости недвижимого имущества

Представьте состав недвижимости оцениваемого предприятия в

форме табл. 2.5

Таблица 2.5

Состав недвижимости

|

Наименование

|

Место расположения

|

Назначение

|

Характеристика

|

Реквизиты документов

|

|

Администрация

|

центр

|

спец объект

|

кирпич

|

2359001

|

|

Производственный цех

|

центр

|

спец. Объект

|

кирпич

|

3405

|

|

Склад

|

центр

|

склад

|

кирпич

|

1111169

|

Затратный подход - совокупность методов оценки стоимости

объекта оценки, основанных на определении затрат, необходимых для

восстановления либо замещения объекта оценки, с учетом его износа.

В рамках затратного подхода применяется какой-либо метод

оценки недвижимости. В работе весь процесс оценки недвижимости расписывается

последовательно.

Определение восстановительной стоимости зданий

При определении восстановительной стоимости зданий и части

сооружений нами были использованы удельные стоимостные показатели в уровне

сметных цен 1984 года на единицу объема или площади, а также индексы изменения

стоимости строительства для пересчета этих показателей в уровень цен на

01.01.91 г. на основании письма Госстроя СССР от 06.09.90 г., № 14-Д и индексы

Регионального центра по ценообразованию в строительстве Правительства

Хабаровского края. Индексы представляют собой отношение стоимости продукции или

ресурсов в текущем уровне цен к стоимости в базисном уровне цен. За базисный

уровень принимается стоимость в уровне сметных норм и цен, введенных с 01.01.84

г. и 01.01.91 г.

Таблица 2.6

Определение

восстановительной стоимости

Тыс. руб..

|

Наименование

|

Источник

|

Стоимость в базисных ценах 1984 г, тыс. руб..

|

Стоимость с

учетом рыночных факторов по

конструктивам, тыс. руб..

|

|

Администрация

|

УПВС 18, т. 26

|

43,1

|

1078,6

|

|

Производственный цех

|

УПВС 18, т. 26

|

21,6

|

539,3

|

|

Склад

|

УПВС 18, т. 26

|

16,2

|

404,5

|

|

ИТОГО

|

|

80,9

|

2022,4

|

В величине восстановительной стоимости должна быть учтена

прибыль предпринимателя, которую нужно определить экспертно и НДС.

Таблица 2.7

Определенные рыночной стоимости

|

Наименование

|

Восстановительная стоимость на дату оценки, .р.

|

Исправимый физический износ, тыс. руб..

|

Неисправимый физический износ в короткоживущих

элементах здания

|

Неисправимый физический износ в долгоживущих

элементах здания

|

Всего физический износ, тыс. руб..

|

Остаток, р.

|

Внешний износ, .р.

|

Рыночная стоимость по затратному подходу, тыс. руб..

|

|

Администрация

|

1078,6

|

237,3

|

291,2

|

96,1

|

528,5

|

550,1

|

0,0

|

550,1

|

|

Производственный цех

|

539,3

|

118,6

|

145,6

|

48,1

|

264,3

|

275,0

|

0,0

|

275,0

|

|

Склад

|

404,5

|

89,0

|

109,2

|

36,0

|

198,2

|

206,3

|

0,0

|

206,3

|

|

ИТОГО

|

|

|

|

|

991,0

|

|

|

1031,4

|

2.10.2.

Оценка рыночной стоимости земельных участков

Рыночная стоимость объекта оценки (земельного участка)

определяется в соответствии с ФЗ "Об оценочной деятельности в РФ",

где под рыночной стоимостью объекта оценки понимается "наиболее вероятная

цена, по которой данный объект оценки может быть отчужден на открытом рынке в

условиях конкуренции, когда стороны сделки действуют разумно, располагая всей

необходимой информацией, а на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства".

В современном обществе оценка земель используется в

следующих целях:

* для целей налогообложения недвижимости; '

* для установления ставок земельного налога;

* для установления величины арендной платы;

* для информационной поддержки рынка земли, ипотеки, рынка

ценных земельных бумаг;

* для оценки эффективности существующего функционального

использования территории;

* для расчетной поддержки проектных разработок генерального

плана города в планировании модели городского развития;

* для осуществления прав и обязанностей заинтересованных

лиц о стоимости городских земель в отношении подлежащей им недвижимости и

планируемых сделок с недвижимостью.

Основными факторами, влияющими на стоимость земельного

участка, можно назвать экономические, социальные, юридические, административные

или политические, физические.

Стоимость земельных участков формируется под

воздействием спроса и предложения, наиболее эффективного использования,

остаточной продуктивности и принципов изменения и ожидания. Результат оценки

земельных участков существенно зависит от цели оценки. Цель оценки

обусловливает вид стоимости земельного участка и находится под влиянием прав,

относящихся к данному земельному участку.

Таблица 2.8

Оценка стоимости земли

|

Площадь земельного участка, м2

|

Ставка земельного налога за 1м2, тыс. руб..

|

Стоимость земельного участка, .тыс. руб..

|

|

122,6

|

11,0

|

134,8

|

2.10.3. Оценка рыночной стоимости

автотранспортных средств

При корректировке балансовой стоимости автотранспортных

средств оценщиками был использован сравнительный (рыночный) подход и был применен

факторный метод по идентичному транспортному средству.

Для определения стоимости транспортных средств по данному

методу оценщиками была использована «Методика оценки остаточной стоимости

транспортных средств с учетом технического состояния» Р-03112194-0376-98,

утвержденная руководителем Департамента автомобильного транспорта Министерства

транспорта РФ Г.П, Николаевым 10.12.1998 г.

Таблица 2.9

Технические характеристики объектов оценки

|

№ п\п

|

Наименование объекта оценки

|

Техническое описание

|

|

1

|

Автомобиль Газ

|

Год выпуска -1986, тип двигателя – бензин, мощность

двигателя, л.с. - 115, рабочий объем двигателя, куб. см. - 4250.

|

|

2

|

Фургон

|

Год выпуска -1987, тип двигателя – бензин, мощность

двигателя, л.с. - 115, рабочий объем двигателя, куб. см. - 4250.

|

|

3

|

Фургон

|

Год выпуска -1993, грузоподъемность - 3,5т, мощность

двигателя - 120 л.с., макс. скорость - 90 км/ч

|

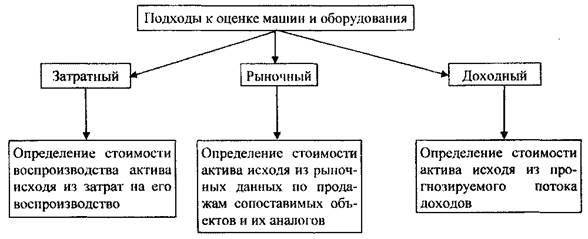

Подходы к оценке стоимости транспортных средств приведены

на рис.2.1.

Рис. 2.1. Оценка стоимости машин и оборудования

Затратный подход. В затратном подходе оценки машин и

оборудования можно выделить следующие основные методы:

• метод расчета по цене однородного объекта;

• метод поэлементного расчета; индексный метод. Расчет физического износа

Физический износ машин и оборудования преимущественно

измеряется:

=> методом срока жизни:

процент физического износа рассчитывается как отношение

эффективного возраста к сроку экономической жизни;

=> методом укрупненной оценки технического состояния:

используются специальные оценочные шкалы.

Таблица 2.10

Шкала оценки физического износа

|

Физический износ, %

|

Оценка технического состояния

|

Общая характеристика технического -состояния

|

|

0-20

|

Хорошее

|

Повреждений и деформаций нет. Имеются отдельные неисправности,

не влияющие на эксплуатацию элемента, и устраняются в период текущего ремонта

|

|

21-40

|

Удовлетворительное

|

Элементы в целом пригодны для эксплуатации, однако, требуют

ремонта уже на данной стадии эксплуатации

|

|

41-60

|

Неудовлетворительное

|

Эксплуатация элементов возможна лишь при условии проведения

ремонта

|

|

61-80

|

Аварийное

|

Состояние элементов аварийное. Выполнение элементами своих

функций возможно лишь при проведении специальных охранительных работ или полной

замене этих элементов

|

|

81-100

|

Непригодное

|

Элементы находятся в непригодном к эксплуатации состоянии

|

Расчет функционального износа

Он представляет собой потерю стоимости, вызванную либо

появлением более дешевых машин, оборудования, либо производством более

экономичных и производительных аналогов.

К = xq /

Ханап,

где К - корректирующий коэффициент; Х0, ХШШ1

- значения характеристики оцениваемого объекта и аналога.

Расчет внешнего износа

Данный вид износа определяется методом связанных пар

продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки

внешнего износа, а другой — нет. Разница в ценах продаж трактуется как внешний

(экономический) износ.

Сравнительный (рыночный) подход

к оценке стоимости машин и оборудования

Подход основан на методе сравнения.

1. Нахождение объекта-аналога,

2. Внесение корректировок в цену аналога. Корректировки

бывают двух видов:

• коэффициентные, вносимые умножением на коэффициент;

• поправочные, вносимые прибавлением или вычитанием

абсолютной поправки.

Доходный подход в оценке машин и

оборудования Решаются следующие задачи:

1. Рассчитывается операционный доход от функционирования

производственной системы,

2. Методом остатка определяется та часть дохода, которую

можно отнести к машинному парку этой системы.

3. С помощью метода дисконтирования или метода

капитализации определяется стоимость.

Определяется рыночная стоимость на основании результатов,

полученных тремя подходами.

Таблица 2.11

Расчет стоимости машин

|

Наименование

|

Первоначальная стоимость, тыс. руб..