Содержание

Введение_______________________________________________________ 3

1. Теоретические основы учета

реализации и производства продукции_____ 4

1.1. Понятие и оценка готовой продукции, работ, услуг_________________ 4

1.2. Краткая экономическая

характеристика ЗАО «Декра Плюс»_________ 9

2. Особенности организации

бухгалтерского учета и аудита производства и реализации готовой продукции в ЗАО

«Декра-Плюс»_________________ 17

2.1. Организация

бухгалтерского и налогового учета производства и реализации готовой продукции______________________________________________ 17

Заключение____________________________________________________ 36

Список литературы_____________________________________________ 38

Введение

В современных условиях ужесточения конкуренции основной

задачей каждого предприятия является его нацеленность на обеспечение завоевания

и сохранения предпочтительной доли рынка и достижения превосходства над конкурентами.

Объем производства и реализации продукции являются

взаимозависимыми показателями. В условиях ограниченных производственных

возможностей и неограниченном спросе на первое место выдвигается объем

производства продукции. Но по мере насыщения рынка и усиления конкуренции не

производство определяет объем продаж, а наоборот, возможный объем продаж

является основой разработки производственной программы. Предприятие должно

производить только те товары и в таком объеме, которые оно может реально реализовать.

Верно разработанная сбытовая стратегия, достоверное отражение

операций в учете, постоянный анализ производства и продаж играют главную роль в

обеспечении конкурентоспособности российской организации. Кроме того, от объема

продаж зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности

Основными задачами бухгалтерского учета готовой продукции

являются:

- правильный и своевременный учет наличия и движения готовой

продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту,

качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением

установленных лимитов;

- контроль за соблюдением плана по продаже продукции и

своевременностью оплаты проданной продукции;

- выявление рентабельности всей продукции и ее отдельных

видов.

1. Теоретические

основы учета реализации и производства продукции

1.1. Понятие и

оценка готовой продукции, работ, услуг

Согласно Методическим указаниям по

учету материально-производственных запасов готовая продукция является частью

материально-производственных запасов, предназначенных для продажи, технические

и качественные характеристики которых соответствуют условиям договора или

требованиям иных документов в случаях, установленных законодательством.

Работы и услуги - это стоимость

различных работ (проектных, по ремонту техники и т.п.) и услуг

(консультационных, транспортных и т.п.), выполненных и оказанных другим

организациям и физическим лицам (в том числе работникам организации) на

условиях оплаты.

Готовая продукция, как правило, должна

быть сдана из производства на склад в подотчет материально ответственному лицу.

Крупногабаритные изделия и продукция, которая не может быть сдана на склад по

техническим причинам, принимаются представителем заказчика на месте их

изготовления, комплектации и сборки.

Готовой продукцией считаются изделия, полученные в результате

производственной деятельности данной организации и являющиеся конечным

результатом производственного процесса. Для того чтобы те или иные изделия

можно было отнести к готовой продукции, необходимо одновременное соблюдение

нескольких условий:

- полное окончание в отношении этих изделий производственного

процесса (в том числе обработки, сборки, комплектации);

- проведение по этим изделиям проверки на соответствие

утвержденным стандартам, техническим условиям или условиям договора;

- оформление приемо-сдаточной документации, подтверждающей

завершение в отношении этих изделий производственного процесса и процесса

проверки.

К готовой продукции могут быть отнесены и полуфабрикаты

собственного производства в том случае, если они предназначены для реализации

на сторону.

Продукция, не прошедшая все операции обработки

или неукомплектованная, а также не сданная на склад, числится в учете в составе

незавершенного производства.

Продукция по видам подразделяется на:

- валовую -

полная стоимость законченных готовых изделий, выработанных организацией за

отчетный период;

- валовой

оборот (валовой выпуск) - стоимость всех изделий, полуфабрикатов, выполненных

работ и оказанных услуг, включая незавершенное производство;

- реализованную

(проданную) - валовая продукция за вычетом остатков готовой продукции,

незавершенного производства, полуфабрикатов, инструментов и запасных частей

собственной выработки;

- сравнимую -

продукцию, которая производилась организацией и в предыдущем отчетном периоде;

- несравнимую

- продукцию, которая в отчетном периоде производилась впервые.

Продажей продукции завершается кругооборот

средств организации (предприятия), в результате чего создается возможность из

полученной выручки произвести оплату приобретенных имущества, сырья и

материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и

сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа

продукции, работ и услуг должна обеспечить не только возмещение расходов на

производство и сбыт, но и получение прибыли - одного из важнейших источников

расширения производства, обновления, модернизации и реконструкции основных

средств, увеличения объема выпуска продукции.

Единица бухгалтерского учета готовой

продукции выбирается организацией самостоятельно таким образом, чтобы

обеспечить формирование полной и достоверной информации об этих запасах, а

также надлежащий контроль за их наличием и движением.

В учете продукция отражается в натуральных,

условно-натуральных единицах и в стоимостном исчислении. В качестве натуральных

единиц измерения используются штуки, литры, тонны и др. С их помощью ведется

аналитический учет и исчисляется количество, объем и масса продукции по ее

видам, сортам, размерам и т.д.

Наряду с натуральными в ряде производств используют

условно-натуральные измерители для получения обобщенных данных по выпуску однородной

продукции. Пересчет продукции в условно-натуральные измерители производится с

помощью коэффициентов, исчисляемых в зависимости от содержания полезного

вещества в продуктах, длительности производственного цикла, трудоемкости их

изготовления и т.д. Условно-натуральные единицы используются, например, в

черной металлургии (пересчет всего выплавленного чугуна в передельный),

на консервных предприятиях (выпуск продукции в тысячах условных банок), в

химической промышленности (весовые или объемные единицы в натуре без указания

содержания полезного вещества).

Наряду с натуральными, условно-натуральными измерителями

используется стоимостный измеритель. С помощью стоимостного измерителя ведется

аналитический и синтетический учет, определяются показатели выпуска продукции,

объем выручки и финансовый результат от продажи продукции. При формировании

стоимостных показателей продукция оценивается по нормативной (плановой) и

фактической себестоимости, по продажным ценам.

Выпуск и продажа готовой продукции, выполненных работ и

оказанных услуг на синтетических счетах отражаются по фактической себестоимости

их производства. В текущем учете продукция, работы, услуги могут оцениваться:

по фактической производственной себестоимости. Этот способ

оценки применяется в производствах, выпускающих изделия или выполняющих работы

по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ

определяется по мере их завершения, что и позволяет использовать эту оценку;

по нормативной (плановой) себестоимости. При данном способе

оценки по окончании месяца выявляют отклонения фактической себестоимости от

нормативной (плановой), которые в аналитическом учете отражаются обособленно.

Этот способ оценки возможен при применении в организации нормативного метода

учета затрат и калькулирования себестоимости

продукции, при наличии плановых калькуляций;

по продажным ценам на продукцию и тарифам на работы (услуги).

В этом случае по окончании отчетного периода исчисляется разница между

стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической

ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в

аналитическом учете показывается также обособленно;

по прямым статьям расходов (по сокращенной себестоимости).

При данном способе оценки все косвенные расходы списываются непосредственно на

проданную продукцию.

При использовании в текущем учете нормативной (плановой)

себестоимости или продажных цен возникает необходимость выявления и

распределения указанных стоимостных отклонений (разницы) между отгруженной,

проданной продукцией и ее остатками на складе и в отгрузке.

Отклонения (разница) выявляются по выпущенной из производства

продукции путем сопоставления ее фактической себестоимости с нормативной (плановой)

себестоимостью или стоимостью по продажным ценам. Между отгруженной (проданной)

продукцией за месяц и ее остатками на конец отчетного периода на складе (в

отгрузке) они распределяются по средневзвешенному проценту, рассчитываемому как

отношение фактической себестоимости остатка продукции на начало месяца (на

складе, в отгрузке) и продукции, выпущенной (отгруженной, проданной) в данном

месяце, к стоимости этого же объема продукции по нормативной (плановой)

себестоимости или по продажным ценам.

Расчет ведется в разрезе отдельных групп выпускаемой

продукции. В аналитическом учете отклонения (разница) прибавляются к

нормативной (плановой) себестоимости или к стоимости по продажным ценам, в

результате чего определяется фактическая себестоимость. На синтетических счетах

положительная их величина (превышение фактической себестоимости над нормативной

(плановой) себестоимостью или стоимостью по продажным ценам) отражается

обычной, дополнительной записью, а отрицательная - методом "красное

сторно".

Продажа продукции (работ, услуг) производится: по свободным

отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость

(НДС), по государственным регулируемым оптовым ценам (тарифам), увеличенным на

сумму НДС, и по государственным регулируемым розничным ценам, включающим НДС.

По подакцизной продукции к продажной стоимости добавляется акциз, а при продаже

ее за наличный расчет - и налог с продаж.

Свободные продажные цены согласовываются сторонами сделки,

т.е. продавцом и покупателем, и фиксируются в договоре купли-продажи. Свободные

договорные цены при необходимости проверяются налоговыми органами. Проверке

могут быть подвергнуты цены при отклонении их более чем на 20% от уровня рыночных

цен на идентичные изделия, цены по договорам, заключаемым между

взаимозависимыми организациями, по товарообменным операциям и внешнеторговым

сделкам.

Цены, указанные в договоре, проверяются:

на основе документально подтвержденной информации, полученной

из официальных источников, о рыночных ценах. К официальным источникам относится

информация о биржевых котировках и рыночных ценах, опубликованных в печатных

изданиях государственными органами по статистике и органами, регулирующими

ценообразование, а также заключения экспертов, имеющих право на осуществление

оценочной деятельности;

методом цены последующей продажи. При данном методе за основу

берется цена последующей продажи продукции. Этот метод используется при

отсутствии на рынке сделок по идентичным или однородным товарам;

затратным методом, при котором рыночная цена рассчитывается

как сумма произведенных расходов и обычной прибыли для данной сферы

деятельности. Обычный размер прибыли равен уровню рентабельности, сложившемуся

по аналогичным товарам. Сведения об уровне рентабельности предоставляют органы

статистики и ценообразования.

1.2. Краткая

экономическая характеристика ЗАО «Декра

Плюс»

Общество с ограниченной

ответственностью ЗАО «Декра Плюс» создано путем

преобразования закрытого акционерного общества ЗАО «Декра

Плюс», зарегистрированного постановлением Главы г. Екатеринбурга №299-п от 10

марта 1998г., регистрационный номер 9466, в соответствии с гражданским кодексом

РФ и Федеральным законом «Об Акционерных обществах».

Юридический адрес: 620137 г.Екатеринбург, ул.Д.Зверева

24-141.

Основной целью общества является

получение прибыли. Общество с целью получения прибыли осуществляет следующие

виды деятельности:

-

производство и продажа оконно-дверных систем из ПВХ,

алюминия, дерева;

-

производство и продажа жалюзей,

защитных ставней;

-

издательская деятельность;

-

рекламные услуги;

-

оказание услуг по организации производства и сбыта,

покупки и продажи, включая экспортно-импортные операции по заявкам российских и

иностранных партнеров различной продукции;

-

комплексная разработка на основе договора (контракта)

всех стадий технической документации и инженерно-изыскательских работ для

строительства, реконструкции и модернизации объектов и производств предприятий

металлургической промышленности, других отраслей экономики, гражданского

строительства, объектов соцкультбыта;

-

полиграфическая деятельность;

-

распространение печатных изданий;

-

торговая, торгово-закупочная и посредническая

деятельность;

-

сбор и переработка вторичного сырья, организация и

проведение выставок, выставок-продаж, ярмарок, аукционов, торгов, как в РФ, так

и за ее пределами.

ЗАО «Декра

Плюс» реализует свою продукцию как юридическим лицам (по договорам подряда),

так и населению (ЕНВД).

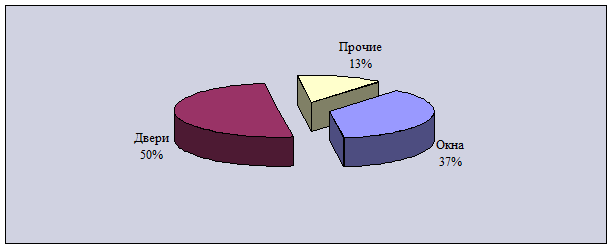

Виды выпускаемой продукции ЗАО «Декра Плюс» представлена в таблице 1.1.

Таблица 1.1

Виды

выпускаемой продукции

|

№ п/п

|

Наименование

вида

продукции

|

Ед измерения

|

Данные

за

2003

год

|

Структура

изделий, %

|

|

1

|

Окна

|

Кв.м.

|

440

|

37

|

|

2

|

Двери

|

Кв.м.

|

605

|

50

|

|

3

|

Прочие

|

Кв.м.

|

159

|

13

|

|

4

|

Итого

|

Кв.м.

|

1

204

|

100

|

К прочим изделиям относятся: лоджии, входные группы из

профиля ADP, фальшставни, вертикальные и

горизонтальные жалюзи

Графически структуру выпускаемой продукции можно увидеть на

рис. 1.1

Рис. 1.1

Диаграмма структуры видов выпускаемой продукции

ЗАО «Декра Плюс» создано путем

вкладов физических лиц.

Заказчиками в основном выступают юридические лица (ООО «Агентсво НЭК», ООО «Спецтехкомплект»,

«Стройконтакт-Евро», ЗАО «Линда» и другие), но обращаются и физические лица.

На ЗАО «Декра Плюс» схема

организационной структуры предприятия

имеет следующий вид (рис. 1.2).

Руководство текущей деятельностью общества осуществляется

единоличным исполнительным органом общества – директором общества. Директор избирается

общим собранием участников общества сроком на 2 года. Директор общества: выдает

доверенности от имени общества, в том числе представляет его интересы и

совершает сделки; выдает доверенности на право председательства от имени

общества; издает приказы о назначении на должность работников, об их переводе и

увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

осуществляет иные полномочия, не отнесенные к компетенции иных органов

общества. Не реже одного раза в год директор отчитывается перед частниками о

результатах деятельности общества.

Рис. 1.2

Схема организационной структуры ЗАО «Декра Плюс»

Бухгалтерский учёт на исследуемом предприятии основывается на

единых методологических принципах, установленных Положением по бухгалтерскому

учёту «Расходы организации» ПБУ 10/99, Налоговым Кодексом РФ и правилами, определенными

порядками их применения, установленными в Инструкции по применению Плана счетов

бухгалтерского учета. Организация и ведение бухгалтерского учета на предприятии

осуществляется главным бухгалтером, который одновременно исполняет и

обязанности кассира.

Согласно должностной инструкции главный бухгалтер

осуществляет организацию бухгалтерского учета хозяйственно - финансовой

деятельности предприятия; обеспечивает рациональную организацию бухгалтерского

учета и отчетности; организует учет. Учет ведется автоматизировано, с

использованием программы «1С: Бухгалтерия».

При разработке и ведении учета затрат на производство на

предприятии ЗАО «Декра-Плюс» существует следующее распределение обязанностей:

1. Начальник ДОЦ. Осуществляет руководство

производственно-хозяйственной деятельностью цеха. Обеспечивает выполнение

производственных заданий, ритмичный выпуск продукции высокого качества,

эффективное использование основных и оборотных средств. Организует текущее

производственное планирование, учет составление и своевременное представление

отчетности о производственной деятельности цеха. Координирует работу мастеров и

цеховых служб.

2. Инженер-программист.

Разрабатывает деталировочные и сборочные чертежи,

определяет нормы расхода на изготовление каждого отдельного изделия.

3. Технологическое бюро.

Разрабатывает маршруты прохождения деталей; виды оборудования; режимы резания;

инструмент и контрольно-измерительные приборы; нормы расхода сырья, материалов

и комплектующих изделий; устанавливает разряд работы, штучное и

подготовительно-заключительное время; составляет технологические карты и карты

(лимиты) раскроя. В этом же отделе определяется потребность в различных видах

материалов.

4. Инженер по снабжению. Обеспечивает бесперебойное ритмичное

снабжение необходимым объемом и видами товарно-материальных ценностей.

Обеспечивает нормальную работу складов и их оснащение измерительно-весовыми

приборами.

5. Инженер по качеству. Разрабатывает классификатор брака

продукции, устанавливает контрольные точки (проверки) при изготовлении деталей,

узлов, изделий. Осуществляет входной контроль за качеством поступающего сырья,

материалов, полуфабрикатов, разрабатывает коды причин брака, виновников.

6. Главный механик. Обеспечивает бесперебойную и технически

правильную эксплуатацию и надежную работу оборудования, техническую подготовку

производства, изучает условия работы оборудования, отдельных узлов и деталей.

Руководит работниками отдела и подразделениями.

7. Старший мастер. Своевременно подготавливает производство

продукции, обеспечивает расстановку рабочих и бригад. Контролирует соблюдение

технологических процессов, оперативно выявляет и устраняет причины их

нарушения. Осуществляет мероприятия по предупреждению брака и повышению

качества продукции. Обеспечивает правильное и своевременное оформление

первичных документов по учету рабочего времени, выработки, заработной платы,

простоев.

8. Участки-изготовители. Обеспечиваются технической

документацией, всеми видами сырья, товарно-материальных ценностей,

инструментов, оборудования по нормам, штатами, заработной платой по норме.

Передают документацию по производственным затратам и начисленной заработной

плате в бухгалтерию организации, составляют материальный отчет.

9. Главный бухгалтер. Осуществляет организацию бухгалтерского

учета хозяйственно-финансовой деятельности предприятия и контроль за экономным

использованием материальных, трудовых и финансовых ресурсов, сохранностью

собственности предприятия, формирует с соответствии с законодательством учетную

политику. Исходя из структуры и особенностей деятельности предприятия,

обеспечивает формирование и своевременное представление полной и достоверной

бухгалтерской информации о деятельности предприятия, законность и правильность

оформления документов, организует проведение проверок организации

бухгалтерского учета и отчетности, а

также документальных ревизий в структурных подразделениях предприятия и

т.д. На основании первичных

документов осуществляет учет затрат на производство. Составляет отчетные

калькуляции по изделиям.

Технико-экономические показатели характеризуются следующими

данными (табл. 1.2).

Таблица 1.2

Технико-экономические

показатели ЗАО «Декра-Плюс»

|

Показатели

|

Ед. изм.

|

2002 г.

|

2003 г.

|

Темп роста, %

|

|

Среднегодовая стоимость основных производственных фондов

|

Тыс. руб.

|

407

|

320

|

78,62

|

|

Численность

|

Чел.

|

29

|

30

|

103,45

|

|

Себестоимость товарной продукции

|

Тыс.руб.

|

2156

|

2402

|

111,41

|

|

Выпуск продукции

|

Тыс.руб.

|

2413

|

2569

|

106,46

|

|

Прибыль балансовая

|

Тыс.руб.

|

238

|

143

|

60,08

|

|

Фондоотдача

|

Руб.

|

0,006

|

0,008

|

133,33

|

|

Фондоемкость

|

Руб.

|

169

|

124

|

73,37

|

|

Фондовооруженность

|

Тыс.руб./ чел.

|

14

|

11

|

78,57

|

|

Производительность труду

|

Тыс.руб./чел.

|

83,21

|

85,63

|

102,91

|

|

Затраты на 1 руб. произведенной продукции

|

Коп.

|

89,35

|

93,54

|

104,69

|

|

Рентабельность

|

%

|

9,86

|

5,57

|

56,49

|

Таким образом, по данным таблицы видно, что в 2003 году по

сравнению с 2002 годом использование фондов основных средств улучшилось, что

подтверждает увеличение фондоотдачи на 33,33 %. При этом наблюдается экономия основных производственных фондов на 113 тыс. руб.

Относительная экономия = ССОПФ1-ССОПФ0*k (5)

где ССОФ1 –

среднегодовая стоимость основных производственных фондов за 2003 год, ССОФ0

- среднегодовая

стоимость основных производственных фондов за 2002 год, k – корректирующий коэффициент (k= ВП1/ВП0, где ВП – выпуск продукции за

период).

320 – 407 * (2569 / 2413) = 113,455 тыс. руб.

Показатель фондоемкости

является обратным показателю фондоотдачи, и характеризует

сколько рублей основных производственных фондов участвовало в создании 1 рубля

выручки. За анализируемый период, данный показатель снизился на 26,63 %.

Фондовооруженность труда, которая определяется как

отношение стоимости ОПФ к среднесписочной численности персонала, в 2003 году по

сравнению с 2002 годом снизилась на 21,43 %, то есть произошло снижение доли

ОПФ, приходящихся на одного работника.

Производительность труда – это показатель, характеризующий

уровень затрат живого труда на производство единицы продукции. За сравниваемый

период данный показатель увеличился на 2,91 %. Что является положительным

явлением.

Одним из важных показателей, характеризующим уровень

себестоимости продукции в целом по предприятию, является показатель затрат на

рубль произведенной продукции. Исчисляется данный показатель отношением общей суммы

затрат на производство и реализацию продукции к стоимости произведенной

продукции в действующих ценах. За рассматриваемый период значение данного

показателя увеличилось на 4,66%, что является негативным фактором, поскольку

увеличилась доля затрат и, соответственно, снизилась доля прибыли.

Снижение показателя рентабельности за анализируемый период

также является отрицательным фактором. Данный показатель показывает, сколько

рублей прибыли приходиться на 1 рубль выручки от реализации продукции.

Таким образом, за анализируемый период на ЗАО «Декра Плюс» произошло увеличение выпуска продукции, но

показатель себестоимости увеличился более быстрыми темпами, чем показатель

выпуска продукции.

Особенности бухгалтерского и налогового учета готовой

продукции, ее выпуска из производства и реализации покупателям рассмотрены в

следующей главе дипломной работы.

2. Особенности организации бухгалтерского учета и

аудита производства и реализации готовой продукции в ЗАО «Декра-Плюс»

2.1.

Организация бухгалтерского и налогового учета производства и реализации готовой

продукции

Выпущенная из производства продукция в ЗАО «Декра-Плюс» –

оконно-дверные системы – передается на склад готовой продукции. Передача

готовой продукции из цеха на склад оформляется приемо-сдаточной накладной, в

которой указывается номер цеха-сдатчика, номер склада, получившего готовую

продукцию, наименование изделий, номенклатурный номер, количество сданных на

склад изделий, учетная цена и сумма. Приемо-сдаточная накладная подписывается

начальником цеха, сдавшего продукцию, кладовщиком, принявшим ее на склад,

работником отдела технического контроля, а также начальником цеха-сдатчика.

В ЗАО «Декра-Плюс» применяется накопительная приемосдаточная накладная

(приложение 1). В ней производятся записи в течение нескольких дней и по нескольким

изделиям. Иногда вместо накопительных применяются разовые накладные, которые

оформляются на каждый выпуск продукции. Если продукция изготовляется по разовым

заказам, то есть частным лицам по заказу, то в накладной перечисляются изделия,

входящие в заказ, и номер договора, по которому выполняется данный заказ.

Приемо-сдаточные накладные после записей в

карточках складского учета готовой продукции передаются в бухгалтерию ЗАО

«Декра-Плюс», где на их основе формируются данные о

выпуске продукции и ведется учет. Первичные документы на работы и услуги также

поступают в бухгалтерию.

Для обобщения данных о выпуске продукции за

отчетный период в ЗАО «Декра-Плюс» используется

накопительная ведомость (приложение 2), в которую из сдаточных накладных

переносятся данные о количестве выпущенных изделий за рабочий день с указанием

даты и номера документа, проставляется продажная цена. По окончании отчетного

периода в ведомости подсчитывается общее количество каждого вида выпущенной

продукции. Путем умножения цены на количество определяется стоимость по

продажным ценам выпуска каждого вида изделий, а затем подсчитывается стоимость

по продажным ценам всей выпущенной продукции.

Далее в ведомости приводятся данные о фактической

производственной себестоимости по видам оконно-дверных систем, которые берутся

из аналитического учета основного и вспомогательного производств (ведомости

сводного учета издержек производства и калькуляции себестоимости продукции).

Затем в накопительной ведомости определяется фактическая себестоимость всей

выпущенной и сданной на склад готовой продукции.

Фактическая производственная себестоимость

выпуска из производства продукции по предприятию в целом исчисляется в

журнале-ордере N 10 (раздел 2 "Расчет себестоимости товарной

продукции").

Данные накопительной ведомости используются для

отражения выпуска продукции на синтетических счетах и ведения стоимостного

аналитического учета готовой продукции на складе ЗАО «Декра-Плюс».

Отгрузкой и отпуском изготовленных оконно-дверных систем в

ЗАО «Декра-Плюс» занимается отдел маркетинга. Работники этой службы заключают

договоры с покупателями, оформляют документы на отгружаемую продукцию, ведут

оперативный учет движения продукции на складе, контролируют выполнение

договорных обязательств, полноту и своевременность поступления средств от

покупателей.

Отгрузка продукции осуществляется в соответствии

с договором подряда, заключаемым между подрядчиком (ЗАО

«Декра-Плюс») и заказчиком (юридическими и

физическими лицами). По договору подряда подрядчик (ЗАО «Декра-Плюс») обязуется

выполнить работу с надлежащим качеством, из своих материалов, своими силами и

средствами, выполнить в срок, нести риск случайной гибели или случайного

повреждения материалов и оборудования, работы до ее приемки заказчиком, а также

немедленно предупредить заказчика обо всех не зависящих от него

обстоятельствах, которые грозят годности или прочности работы либо создают

невозможность завершения Работы в срок.

Отпускаемая со склада продукция оформляется

первичными документами. Отдел маркетинга на основании договора подряда и

графика отгрузки продукции выписывает приказ-накладную (приложение 3), где

указываются заказчик, наименование продукции (изделий), количество продукции,

подлежащей отпуску и фактически отпущенной, договорная цена, сумма, стоимость

упаковки, оплачиваемой сверх цены на продукцию. После оформления

приказ-накладная передается на склад. В ней отпуск продукции со склада

подтверждается подписью кладовщика и получателя или экспедитора отдела сбыта,

если продукция отправляется автомобильным транспортом.

Все первичные документы на отгруженную продукцию

передаются в бухгалтерию для выписки расчетных документов (платежных

требований, счетов).

При предварительной оплате ЗАО «Декра-Плюс»

выписывает счет, на основании которого заказчик перечисляет аванс за

предстоящую отгрузку мебели, выполняемую работу (доставка по городу и установка

(монтаж). Кроме перечисленных первичных документов на отгружаемую мебель ЗАО

«Декра-Плюс» оформляет счет-фактуру, используемую подрядчиком и заказчиком для

исчисления налога на добавленную стоимость.

В зависимости от условий договора с заказчиками

могут производиться как безналичные расчеты через обслуживающие банки, так и

наличные, когда деньги вносятся в кассу ЗАО «Декра-Плюс».

При безналичных расчетах между предприятиями

используются следующие документы: платежные требования, платежные поручения,

чеки и аккредитивы.

Платежное требование представляет собой

требование подрядчика (ЗАО «Декра-Плюс») к заказчику оплатить на основании

направленных в обслуживающий банк плательщика расчетных и отгрузочных

документов стоимость поставленной по договору продукции, выполненных работ и

оказанных услуг. Платежное требование выписывается ЗАО «Декра-Плюс» на

основании договора и отгрузочных документов (накладной, товарно-транспортной

накладной и др.). В нем ЗАО «Декра-Плюс» указывает наименование плательщика и

обслуживающий его банк, наименование подрядчика и его банк, сумму к оплате и

т.д., подписывает его и заверяет печатью.

По платежным требованиям составляется реестр, в

котором приводятся следующие сведения: номер и дата документа, сумма по

документу и общая сумма по реестру, БИК банка плательщика и расчетный счет

плательщика. Реестр и приложенные к нему платежные требования передаются в

обслуживающий получателя средств банк, откуда платежные требования направляются

в банк плательщика, который извещает об этом покупателя. В зависимости от

условий договора платежные требования могут оплачиваться с предварительным

акцептом и без акцепта плательщика. Отказ плательщика от оплаты платежного

требования оформляется заявлением об отказе от акцепта. После акцепта

платежного требования средства снимаются с расчетного счета покупателя и

зачисляются на расчетный счет продавца, при этом он составляет запись по дебету

счета 51 "Расчетные счета" и кредиту счета 62 "Расчеты с

покупателями и заказчиками" или счета 90 "Продажи".

Платежное поручение представляет собой поручение

покупателя своему обслуживающему банку о перечислении с его расчетного счета

средств ЗАО «Декра-Плюс» за отправленную им продукцию, за работы или услуги. В

поручении указываются наименование плательщика и получателя средств, их

банковские реквизиты, сумма к оплате, назначение платежа.

Платежное поручение выписывается плательщиком на

основании договора или полученного от ЗАО «Декра-Плюс» счета и используется в

основном при предварительной оплате или перечислении аванса.

При наличных расчетах, когда деньги вносятся в

кассу ЗАО «Декра-Плюс», выписывается приходный кассовый ордер и квитанция к

нему. В кассовом ордере и квитанции бухгалтер-кассир указывает наименование

получателя и плательщика, основание, по которому получены средства, и сумма.

Документы подписываются главным бухгалтером и

бухгалтером-кассиром; квитанция к приходному кассовому ордеру заверяется

печатью. По одной сделке платеж не превышает установленного размера - 60 тыс.

руб.

В учетной политике каждая коммерческая

организация должна установить порядок оценки выпущенной продукции, исчисления

выручки и затрат по ее продаже.

Определяя учетную политику, организация имеет

право:

отражать готовую продукцию в учете и балансе по

полным производственным затратам (фактической или нормативной (плановой)

себестоимости) или только по прямым затратам (материалам и основной заработной

плате производственных рабочих);

включать управленческие расходы в

производственную себестоимость изготовленной продукции или списывать их в

полном объеме на проданную продукцию;

определять объем продаж по моменту отгрузки

продукции или по моменту поступления средств за нее от покупателей.

Из возможных вариантов ЗАО «Декра-Плюс» был

выбран метод начислений и предъявления расчетных документов.

Выручка от продажи определяется после поступления

средств в кассу или на расчетный счет ЗАО «Декра-Плюс».

В бухгалтерской отчетности ЗАО «Декра-Плюс»

раскрывается следующая информация:

о способах оценки продукции по видам и их влиянии

на показатели работы организации;

о величине резервов под снижение стоимости

остатков готовой продукции.

По проданной продукции в отчете о прибылях и

убытках показываются выручка, себестоимость, расходы на продажу и финансовый

результат (прибыль, убыток).

При получении выручки неденежными

средствами в пояснительной записке дается развернутая информация об общем

количестве организаций, с которыми ведутся расчеты неденежными

средствами, о доле выручки, полученной от них, способе определения стоимости

проданных продукции, товаров.

Для учета наличия и движения готовой мебели на

складе ЗАО «Декра-Плюс» применяется счет 43 "Готовая продукция", по

дебету которого отражаются остаток продукции на складе на начало и конец

отчетного периода и ее приход из производства, а по кредиту - расход продукции,

отпуск ее со склада.

Готовые изделия, приобретаемые у других

предприятий для комплектации своей отгружаемой и устанавливаемой продукции и не

входящие в ее себестоимость, учитываются на счете 41 "Товары".

Полностью законченная производством продукция,

которая должна быть принята заказчиком, но не принята им и не оформлена

приемо-сдаточным актом, на счете 43 "Готовая продукция" не

учитывается, а остается в составе незавершенного производства. Стоимость

выполненных работ и оказанных услуг на сторону на счете 43 "Готовая

продукция" не отражается, а списывается со счетов учета производственных

затрат непосредственно на счета учета отгрузки или продажи.

На ЗАО «Декра-Плюс» учет готовой продукции

ведется с использованием счетов 40 "Выпуск продукции (работ, услуг)"

и 43 "Готовая продукция".

По дебету счета 40 "Выпуск продукции (работ,

услуг)" отражается фактическая производственная себестоимость выпущенной

продукции (мебели), сданных работ и оказанных услуг. По дебету этот счет

корреспондирует с кредитом счетов 20 "Основное производство", 23

"Вспомогательные производства" и 90 "Продажи".

По кредиту счета 40 "Выпуск продукции

(работ, услуг)" отражается нормативная (плановая) себестоимость

произведенной продукции, работ и услуг. По кредиту счет 40 "Выпуск

продукции (работ, услуг)" корреспондирует с дебетом счетов 10

"Материалы", 21 "Полуфабрикаты собственного производства",

43 "Готовая продукция" и 90 "Продажи".

После того как записи на счете 40 "Выпуск

продукции (работ, услуг)" бухгалтером произведены, определяется разница

между дебетовым и кредитовым оборотами. Она представляет собой отклонение

фактической себестоимости от нормативной (плановой). Превышение фактической

себестоимости над нормативной (плановой) означает допущенный в производстве

перерасход и отражается дополнительной записью по дебету счета 90

"Продажи" и кредиту счета 40 "Выпуск продукции (работ,

услуг)". Превышение нормативной (плановой) себестоимости над фактической

свидетельствует об экономии, которая отражается по дебету счета 90

"Продажи" и кредиту счета 40 "Выпуск продукции (работ,

услуг)" методом "красное сторно". В конечном итоге счет 40

"Выпуск продукции (работ, услуг)" закрывается. По окончании отчетного

периода остатка на нем не может быть, следовательно, его данные в балансе не

находят отражения. При этом в ТОО составляются следующие бухгалтерские записи

(табл. 2.3).

Таблица 2.3

Хозяйственные

операции по учету выпуска из производства готовой продукции

в

ЗАО «Декра-Плюс»

|

Содержание

операции

|

Дебет

|

Кредит

|

Сумма

|

|

На фактическую

производственную себестоимость готовой продукции, выпущенной основными цехами

(сборочными, выпускными)

|

40

|

20

|

230

|

|

На фактическую себестоимость продукции, работ и услуг,

произведенных вспомогательными цехами (ремонтно-механическим,

инструментальными)

|

40

|

23

|

30

|

|

На стоимость

продукции, сданной на склад

|

43

|

40

|

240

|

|

На сумму

превышения нормативной (плановой) себестоимости над фактической (красное

сторно)

|

40

|

90

|

10

|

|

На сумму

превышения фактической над нормативной (плановой) себестоимости

|

40

|

90

|

5

|

ЗАО «Декра-Плюс» использует учетные цены, поэтому

бухгалтерией составляются две такие записи: одна - на учетную стоимость

выпущенной продукции, другая - на разность между фактической себестоимостью

продукции и ее учетной стоимостью. При этом если фактическая себестоимость

продукции выше, делается дополнительная запись, а если ниже, то запись

"красное сторно".

Завершающей стадией учета изготовления мебели в

ЗАО «Декра-Плюс» является отражение данных в журнале-ордере N 10/1 по

корреспондирующим счетам и в разделе 3 журнала-ордера N 10. Данные для этого

берутся из ведомостей сводного учета затрат на производство и накопительной

ведомости выпуска продукции.

Аналитический учет - это натуральный и

стоимостный учет продукции (мебели) на складе и в бухгалтерии. Он ведется по

наименованиям, сортам, типам, размерам и местам хранения продукции. Цель такого

учета - получение информации о наличии, поступлении и расходе продукции, а

также обеспечение контроля за ее сохранностью со стороны материально

ответственных лиц. Важным условием правильной организации аналитического учета

является прежде всего хорошее состояние складского хозяйства. Складские

помещения в ЗАО «Декра-Плюс» отвечают требованиям сохранности оконно-дверных

систем (температура воздуха, влажность воздуха), оборудованы охранной и

пожарной сигнализацией. С материально ответственными лицами (заведующими

складами, кладовщиками) заключены договоры о материальной ответственности.

Складской учет ведется материально ответственными

лицами на карточках учета продукции (приложение 4). В них отражаются наличие и

движение готовой продукции в натуральных единицах измерения (штуках, метрах,

килограммах и др.).

Карточки открываются на каждое наименование

(номенклатурный номер) производимой ЗАО «Декра-Плюс» продукции в бухгалтерии и

под расписку в журнале их регистрации передаются на склад. В карточках

указываются наименование, номенклатурный номер, продажная цена, место хранения.

Для удобства работы карточки на складе размещаются в специальном ящике –

картотеке, где располагаются по группам оконно-дверных систем (в зависимости от

исходного материала), а внутри групп - по номенклатурным номерам по их

возрастанию. Карточки одной группы отделяются от другой разделителями, на

которых указываются номера и наименования групп мебели.

Записи в карточках производятся материально

ответственными лицами на основании документов о поступлении на склад и выбытии

со склада готовой мебели по мере совершения операций. По окончании рабочего дня

в карточках, где было отмечено движение продукции, выводится конечный остаток.

В конце отчетного периода во всех карточках (независимо от того, было или не

было движения готовой мебели по тому или иному наименованию) проставляется

конечный остаток.

Все первичные документы по приходу и расходу

продукции со склада передаются в бухгалтерию. Такая передача осуществляется

непосредственно на складе. Работник бухгалтерии раз в неделю приходит на склад

и проверяет правильность оформления первичных документов, записей в карточках

или книге учета готовой продукции по ее приходу и расходу и исчисления

остатков. Обнаруженные ошибки тут же исправляются. Достоверность исчисленных

остатков подтверждается в карточках или книге учета подписью

бухгалтера-материалиста.

После проверки записей в складских карточках

кладовщик передает документы бухгалтеру-материалисту. Передача оформляется

специальным реестром, заполняемым в двух экземплярах, первый из которых

остается на складе, а второй вместе с документами передается в бухгалтерию.

По окончании месяца заведующий складом передает в

бухгалтерию сведения о продукции в натуральных единицах измерения – в ЗАО

«Декра-Плюс» сведения об изготовленной оконно-дверных систем на заказ в штуках

с использованием сальдового метода учета материальных ценностей, при котором

заполняется сальдовая ведомость, в которую на складе переносятся остатки из

карточек в натуральных единицах измерения. В бухгалтерии они оцениваются в

стоимостных единицах.

В бухгалтерии на основании приходно-расходных

документов, а также сальдовых ведомостей и складских отчетов ведется

стоимостный аналитический учет готовой продукции.

В ведомости учета остатков (сальдовой ведомости)

бухгалтер-материалист отражает остатки на первое число каждого отчетного

периода. Ведомость открывается в бухгалтерии ЗАО «Декра-Плюс» по двум складам:

склад оконных и дверных систем, и ведется в разрезе групп и номенклатурных

номеров (наименований) продукции. По каждому номенклатурному номеру (наименованию

изготовленной продукции) указываются единица измерения и продажная цена. По

окончании отчетного периода ведомость передается на склад. Заведующий складом

из карточек складского учета переносит в ведомость по каждому номенклатурному

номеру остаток на конец отчетного периода в натуральном выражении. Со складов

ведомости передаются в бухгалтерию, где бухгалтер-материалист таксирует

остатки, подсчитывает суммы по группам, складам и по предприятию в целом.

В бухгалтерии данные о наличии и движении готовой

продукции на складе обобщаются в ведомости N 16 "Движение готовых изделий,

их отгрузка и продажа" в стоимостном выражении в разделе 1 "Движение

готовых изделий в ценностном выражении", подраздел "Обобщенные данные

за отчетный период". Остатки продукции на начало и конец отчетного

периода, мебель, поступившая из производства, отгруженная в порядке продаж и

установленная, отражаются в ведомости в разрезе групп продукции по продажным

ценам и фактической себестоимости. Подраздел "Обобщенные данные за отчетный

период" заполняется в ТОО следующим образом. Остаток на начало отчетного

периода берется как остаток на конец прошлого отчетного периода из ведомости N

16 за прошлый отчетный период; "поступило из производства" - из

ведомости выпуска продукции за отчетный период; "поступило в порядке

возврата" - из раздела 1 ведомости N 16; "отгружено и отпущено в

порядке продажи" - по учетной стоимости из раздела 2 ведомости N 16.

Фактическая себестоимость отгруженной мебели рассчитывается непосредственно в

данном подразделе следующим образом. Определяется процентное отношение суммы

фактической себестоимости начального остатка и поступлений продукции из

производства к их стоимости по продажным ценам. Исчисленный процент умножается

на стоимость отгруженной мебели по учетным ценам и делится на сто. Таким

образом, определяется фактическая себестоимость отгруженной продукции.

Остаток продукции на конец отчетного периода (по

продажным ценам и фактической себестоимости) рассчитывается так: остаток на

начало периода плюс поступило из производства и в порядке возврата минус

отгружено и отпущено в порядке продажи.

Остатки готовой продукции, отраженные в разделе 1

ведомости N 16, сопоставляются по учетным ценам с данными сальдовой ведомости

учета остатков готовой продукции на складе ТОО.

Остатки, приход и расход продукции по фактической

себестоимости, отраженные в ведомости N 16, сверяются с аналогичными данными

Главной книги по счету 43 "Готовая продукция".

Для учета выручки от продажи оконно-дверных

систем, ее себестоимости, полученных от покупателей налогов и выявления

финансовых результатов по основной деятельности общества используется

синтетический счет 90 "Продажи".

По дебету указанного счета показывается

фактическая себестоимость проданной продукции, а по кредиту - выручка от

продажи или поступивший от покупателей платеж.

Так как текущий учет движения продукции и услуг по установке ведется по учетным ценам

(отпускная цена), по дебету счета 90 "Продажи" отражается их стоимость

по учетным ценам и разница между фактической себестоимостью и учетной

стоимостью.

Фактическая производственная себестоимость

изготовленной на предприятии ЗАО «Декра-Плюс» исчисляется по прямым затратам,

т.е. по сокращенному их перечню. При этом общехозяйственные (управленческие)

расходы списываются непосредственно на продажу продукции и показываются

обособленно по дебету счета 90 "Продажи". По дебету счета 90

"Продажи" находят отражение начисляемые в бюджет налоги (акциз, НДС и

налог с продаж).

Выручка, поступивший от покупателя платеж

отражается бухгалтером по кредиту счета 90 "Продажи" общей суммой,

включающей стоимость продукции по продажным ценам и начисленные к получению с

покупателей налоги (НДС и налог с продаж).

По окончании отчетного периода на счете 90

"Продажи" подсчитываются итоги по дебету и кредиту, затем они

сопоставляются между собой, в результате чего выявляется конечный финансовый

результат. Если итог по кредиту больше итога по дебету, это означает, что

организация получила прибыль; превышение дебетового итога над кредитовым

показывает убыток. Прибыль отражается по дебету, а убыток - по кредиту счета 90

"Продажи" в корреспонденции со счетом 99 "Прибыли и убытки".

После этого подсчитываются дебетовый и кредитовый обороты, которые должны быть

равны между собой. Остатка на этом счете быть не должно.

К счету 90 "Продажи" открываются субсчета

90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3

"Налог на добавленную стоимость", 90-9 "Прибыль/убыток от

продаж"; сведения по каждому субсчету отражаются за каждый отчетный период

в накопительном порядке, и, следовательно, в течение года они не закрываются.

По окончании каждого отчетного периода сопоставлением

суммы дебетового оборота по субсчетам 90-2 "Себестоимость продаж",

90-3 "Налог на добавленную стоимость" и кредитового оборота по

субсчету 90-1 "Выручка" определяется финансовый результат (прибыль,

убыток) от продаж за отчетный период и с начала года. Выявленный финансовый

результат ежемесячно списывается с субсчета 90-9 "Прибыль/убыток от

продаж" на счет 99 "Прибыли и убытки". В результате этой бухгалтерской

записи синтетический счет 90 "Продажи" закрывается, а субсчета

остаются открытыми. Закрытие субсчетов осуществляется по окончании отчетного

года оборотами за декабрь внутренними бухгалтерскими записями на субсчет 90-9

"Прибыль/убыток от продаж". Составляется следующая запись.

– Д-т сч.90 "Продажи", субсчет

"Прибыль/убыток от продаж"

– К-т сч.90 "Продажи", субсчет

"Себестоимость продаж",

– К-т сч.90 "Продажи", субсчет "Налог на

добавленную стоимость",

Учет операций по субсчетам счета 90 "Продажи"

ведется в ЗАО «Декра-Плюс» в ведомости (приложение 5).

При отражении операций по продаже, поступлению

выручки, списанию проданной продукции, выявлению прибыли или убытка счет 90

"Продажи" корреспондирует по дебету и кредиту с соответствующими

счетами. При формировании выручки, поступлении средств, списании себестоимости

продукции, начислении налогов, выявлении прибыли (убытка) составляются

бухгалтерские записи. Система таких записей, использование корреспондирующих

счетов зависят от выбранного ЗАО «Декра-Плюс» метода определения выручки от

продажи продукции. ЗАО «Декра-Плюс» учет продажи изготовленной по заказам

продукции ведет по моменту отгрузки.

Для учета расчетов с получателями продукции

используется счет 62 "Расчеты с покупателями и заказчиками", по

дебету которого отражается задолженность покупателей за полученную ими

продукцию в корреспонденции со счетом 90 "Продажи", а по кредиту -

погашение задолженности после получения средств в корреспонденции со счетами

учета денежных средств.

Аналитический учет по счету 62 "Расчеты с

покупателями и заказчиками" ведется по покупателям или по каждому

предъявленному им счету с помощью ведомости. При этом аналитический учет

следует строится таким образом, что по непогашенной задолженности можно

получить данные по следующим признакам: покупатели по расчетным документам,

срок оплаты которых не наступил; покупатели по не оплаченным в срок расчетным

документам; авансы полученные; векселя, срок поступления денежных средств по

которым не наступил; векселя, по которым денежные средства не поступили в срок;

векселя, дисконтированные банком. Для отражения в учете выручки от продажи,

себестоимости проданной продукции и расходов, связанных с продажей, налогов и

финансовых результатов составляются следующие бухгалтерские записи (табл. 2.4).

Рассмотрим порядок отражения операций на счетах

при применении счета 40 "Выпуск продукции (работ, услуг)" на

следующем примере.

В отчетном периоде ЗАО «Декра-Плюс»

была отгружена готовая продукция по нормативной себестоимости прямых

производственных затрат на сумму 250 000 руб., по продажным ценам на сумму 450

000 руб.

Общехозяйственные расходы за месяц составили 80 000 руб.,

расходы на продажу – 50 000 руб., экономия по выпущенной продукции – 30 000

руб., НДС по проданной продукции – 75 000 руб.

Составим бухгалтерские записи (табл. 2.4)

Таблица 2.4

Хозяйственные операции по учету производства и реализации

продукции в ЗАО «Декра-Плюс»

|

Содержание операции

|

Дебет

|

Кредит

|

Сумма

|

|

На сумму,

подлежащую оплате по предъявленным покупателям расчетно-платежным документам

|

62

|

90

|

450000

|

|

На фактическую

себестоимость отгруженной (отпущенной) мебели

|

90

|

43

|

250000

|

|

На сумму

расходов, связанных с отгрузкой и установкой продукции

|

90

|

44

|

50000

|

|

На

управленческие расходы относимые в соответствии с принятой учетной политикой

в полном размере на себестоимость проданной продукции

|

90

|

26

|

80000

|

|

Отклонения в

стоимости продукции (перерасход)

|

90

|

40

|

30000

|

|

На сумму

начисленных налогов

|

90

|

68

|

75000

|

Цифровые данные по счету 90 "Продажи" показывают,

что от продажи продукции ЗАО «Декра-Плюс» получила прибыль 25 000 руб. (450 000 - 425

000), которая в бухгалтерском учете отражена записью:

Д-т сч.90 "Продажи", К-т сч.99

"Прибыли и убытки" – 25

000 руб.

В результате этой записи оборот по дебету и кредиту счета 90

"Продажи" составит 450000 руб.

В процессе сбыта продукции, т.е. при ее отгрузке

и передаче покупателям, возникают расходы на продажу. Они относятся к расходам

по обычным видам деятельности и возмещаются покупателями. Расходы на продажу в

сумме с производственной себестоимостью образуют полную фактическую

себестоимость продукции. Полная себестоимость продукции рассчитывается при

составлении отчетных калькуляций.

В бухгалтерском учете ЗАО «Декра-Плюс» к расходам

на продажу относятся все фактические затраты по отгрузке и сбыту продукции, в

том числе расходы, связанные с погрузкой в транспортные средства, упаковкой,

хранением, транспортировкой продукции до пункта, обусловленного договором;

рекламой, включая участие в выставках, ярмарках.

Расходы по содержанию складских помещений готовой

продукции, по начислению оплаты труда работникам складов и связанных с этим

начислений по единому социальному налогу к расходам на продажу не относятся, а

включаются в состав общехозяйственных расходов.

Порядок учета расходов на тару и упаковку в ЗАО

«Декра-Плюс» зависит от того, где они производятся - на складе или в

производственном цехе. Тара может быть покупной, а затаривание и упаковка

продукции могут осуществляться работниками ЗАО «Декра-Плюс» или сторонней

организацией. Если изготовление тары, затаривание и упаковка осуществляются на

складе готовой продукции, то все связанные с этим расходы учитываются

непосредственно на счете 44 "Расходы на продажу". При отражении

хозяйственных операций составляются следующие бухгалтерские записи:

Д-т сч.44 "Расходы на продажу", К-т сч.10 "Материалы" - на стоимость материалов,

израсходованных на изготовление тары и

при упаковке.

К-т сч.23

"Вспомогательные производства" - на стоимость услуг вспомогательных

цехов,

К-т сч.60

"Расчеты с поставщиками и подрядчиками" - на стоимость услуг сторонних

организаций,

К-т сч.69

"Расчеты по социальному страхованию и обеспечению" - на отчисления по

единому социальному налогу,

К-т сч.70

"Расчеты с персоналом по оплате труда" - на сумму оплаты труда, начисленную

рабочим за изготовление тары и упаковку продукции.

Если производство тары и затаривание

осуществляются в производственном цехе, выпускающем продукцию, то расходы,

связанные с этим, учитываются на счете 20 "Основное производство" или

23 "Вспомогательные производства" в корреспонденции с кредитом счетов

10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и

др. Расходы цехов на тару и упаковку включаются в производственную себестоимость

продукции, которая при оприходовании на склад

отражается по дебету счета 43 "Готовая продукция" и кредиту счета 20

"Основное производство" или 23 "Вспомогательные производства".

В процессе продажи продукции производятся

погрузочные работы на складе ЗАО «Декра-Плюс», транспортировка на автомобильном

транспорте до пункта назначения и склада покупателя, а также

погрузочно-разгрузочные работы на станции отправления и назначения и на складе

получателя. Все расходы на перечисленные работы согласно договору поставки

распределяются между ЗАО «Декра-Плюс» и

заказчиками

Расходы на транспортные и погрузочно-разгрузочные

работы на предприятии обычно учитываются на счете 23 "Вспомогательные

производства". Составляются следующие бухгалтерские записи:

Д-т сч.23

"Вспомогательные производства"

К-т сч.10

"Материалы" - на стоимость упаковочных и других материалов,

израсходованных при упаковке

и погрузке продукции

на

транспорт,

К-т сч.70

"Расчеты с персоналом по оплате труда" - на оплату труда,

начисленную рабочим, занятым

погрузкой, разгрузкой и

транспортировкой продукции,

К-т сч.69

"Расчеты по социальному страхованию

и обеспечению" - на

отчисления по единому социальному налогу, производимые от

суммы начисленной оплаты труда,

К-т сч.60

"Расчеты с поставщиками и подрядчиками" - на стоимость

полученных от других организаций услуг,

К-т сч.25

"Общепроизводственные расходы" – на долю общепроизвод-ственных

расходов, относимых на сбыт продукции.

Выполненные транспортным цехом услуги оформляются

актом приемки работ, подписываемым представителями цеха и отдела сбыта ЗАО

«Декра-Плюс». На основе акта делается бухгалтерская запись:

Д-т сч.44

"Расходы на продажу"

К-т сч.23

"Вспомогательные производства".

Затраты, отраженные на счете 44 "Расходы на

продажу", в ЗАО «Декра-Плюс» списываются в дебет счета 90

"Продажи".

Учет расходов на продажу осуществляется в

ведомости по аналитическим статьям. Ведомость заполняется на основе первичных

документов (лимитно-заборных карт,

требований-накладных, актов приемки выполненных работ и др.) и ведомостей распределения

затрат по их направлениям.

Учет расчетов по отгруженной и установленной

продукции ЗАО «Декра-Плюс» с населению ведется не в обычном режиме

налогообложения, в специальном – выручка облагается единым налогом на вмененный

доход (ЕНВД).

Единый налог на вмененный доход (ЕНВД)

заменяет большую часть налогов уплатой единого налога на вмененный доход для

определенных видов деятельности:

налог на имущество;

ЕСН;

налог на прибыль;

НДС (кроме НДС при ввозе товаров в

Россию).

Все остальные налоги и сборы ЗАО

«Декра-Плюс» платит в общем порядке. В том числе и

страховые взносы на обязательное пенсионное страхование.

При этом сумму единого налога ЗАО

«Декра-Плюс» уменьшает на сумму взносов на обязательное

пенсионное страхование, но не более чем наполовину.

Так как ЗАО «Декра-Плюс»

ведет учет по двум видам деятельности, следовательно, и учет доходов, расходов, имущества и задолженности по разным видам бизнеса –

отдельно с целью правильного расчета налога по деятельности, не облагаемой

ЕНВД.

Натуральный показатель - это

показатель, от которого в наибольшей степени зависит величина дохода от того

или иного бизнеса. Для ЗАО «Декра-Плюс» – это торговое место.

Базовая доходность на единицу

натурального показателя - это усредненный доход, который должна приносить за

определенный промежуток времени единица натурального показателя, которая

составляет 6000 руб. в месяц.

Количество единиц натурального

показателя подсчитывается за каждый месяц квартала. Если в течение налогового

периода произошло изменение натурального показателя, при исчислении суммы

единого налога оно учитывается с начала того месяца, в котором изменение произошло.

Единый налог на вмененный доход ЗАО

«Декра-Плюс» уплачивает ежеквартально не позднее

25-го числа месяца, следующего за отчетным кварталом.

Начисление и уплату налога в бюджет ЗАО

«Декра-Плюс» в учете отражает следующим образом:

Дебет 99 субсчет "Прибыли и

убытки", Кредит 68 субсчет "Расчеты по ЕНВД" – начислен единый

налог на вмененный доход;

Дебет 68 субсчет "Расчеты по

ЕНВД" Кредит 51 – перечислен в бюджет единый налог на вмененный доход.

Налоговый учет бухгалтерия ЗАО

«Декра-Плюс» организует таким образом, чтобы обеспечить непрерывное

отражение в хронологическом порядке фактов хозяйственной деятельности, которые

в соответствии с установленным налоговым Кодексом порядком влекут за собой или

могут повлечь изменение размера налоговой базы.

Порядок документооборота и последовательность выполнения

операций по формированию показателей налогового учета, а также формы

представления данных на бумажных носителях определены ЗАО

«Декра-Плюс» самостоятельно.

Организация системы налогового учета подразумевает

определение совокупности показателей, прямо или косвенно влияющих на размер

налоговой базы, критериев их систематизации в регистрах налогового учета, а

также порядка ведения учета, формирования и отражения в регистрах информации об

объектах учета.

К прямым расходам по производству продукции ЗАО «Декра-Плюс» относятся:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления по основным средствам,

непосредственно используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов,

осуществляемые налогоплательщиком в течение отчетного (налогового) периода.

При этом сумма косвенных расходов на производство и

реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме

относится на уменьшение доходов от производства и реализации данного отчетного

(налогового) периода.

Сумма прямых расходов, осуществленных в отчетном (налоговом)

периоде, также уменьшает доходы от реализации отчетного (налогового) периода,

за исключением сумм прямых расходов, распределяемых на остатки незавершенного

производства, готовой продукции на складе и отгруженной, но не реализованной в

отчетном (налоговом) периоде продукции.

Итак, оценка остатков незавершенного производства на конец

текущего месяца производится ЗАО «Декра-Плюс» на

основании данных налогового учета о сумме осуществленных в текущем месяце

прямых расходов.

При этом сумма прямых расходов распределяется на остатки НЗП

исходя из расчета по методу плановой (нормативной) себестоимости.

Так как ЗАО «Декра-Плюс» учитывает

доходы по методу начисления, стоимость всех материалов, израсходованных на

производство готовой продукции уменьшает налогооблагаемую прибыль ЗАО «Декра-Плюс», оплачены материалы или нет.

Если те или иные расходы фирмы относятся к нескольким

отчетным (налоговым) периодам (например, затраты на сертификацию, получение

лицензий и т.д.), то они равномерно распределяются между ними.

Для подсчета стоимости готовой продукции на складе ЗАО «Декра-Плюс» в налоговом учете, используются две

величины: количество готовой продукции и сумма прямых расходов, приходящихся на

эту продукцию. Косвенные расходы в налоговом учете полностью списываются на

расходы текущего периода.

Заключение

В условиях ограниченных производственных возможностей

хозяйствующих субъектов и неограниченном спросе на первое место выдвигается

объем производства продукции, а по мере насыщения рынка и усиления возможный

объем продаж является основой разработки производственной программы.

Исходя из проведенного исследования были получены следующие

результаты.

Учет движения готовой продукции на исследуемом предприятии –

ЗАО «Декра Плюс» ведется в натуральных и стоимостных

показателях.

Готовая продукция отражается в бухгалтерском балансе ЗАО «Декра Плюс» по нормативной производственной себестоимости,

включающей затраты, связанные с использованием в процессе производства основных

средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие

затраты на производство продукции либо по прямым статьям затрат, поэтому учет

ведется с применением счета 40 "Выпуск продукции (работ, услуг)" и

без него. Для обобщения информации о наличии и движении готовой ЗАО «Декра Плюс»

используется счет 43 "Готовая продукция

Выручка от реализации продукции в бухгалтерском учете

определяется по отгрузке продукции и предъявлению расчетных документов

покупателю. Для целей налогообложения – по методу начисления.

Аудиторская проверка учета выпуска и продажи готовой

продукции показала ряд недостатков, как в системе внутреннего контроля, так в

системе учета.

Не всегда используется для определения

продажной цены утвержденный прайс цен. График документооборота по учету продажи

продукции не соблюдается: первичные документы сдаются в бухгалтерию часто с

опозданием на 2-3 дня. Инвентаризация готовой продукции на складе проводится

только в конце года инвентаризационной комиссией. Инвентаризация расчетов с

дебиторами не проводится вообще. Проверка сроков возникновения задолженности

производится выборочно и нерегулярно, что дает возможность пропуска сроков

исковой давности. Датирование счетов-фактур на продажу продукции днем отгрузки

не производится, что влечет за собой искажение объемов продажи продукции.

Регистры синтетического учета содержат нетиповые корреспонденции счетов по

учету списания расходов на продажу. Не разработана схема учета готовой

продукции и ее продажи с учетом используемого метода оценки готовой продукции,

что влечет за собой вероятность ошибок. Отсутствует периодичность сверки данных

первичных документов аналитического и синтетического

учета готовой продукции и ее продажи, поэтому велика вероятность искажения

объемов отгруженной и проданной продукции. По результатам проверки можно

сделать вывод, что уровень надежности и эффективности системы внутреннего

контроля и бухгалтерского учета на предприятии низкий.

ЗАО «Декра Плюс» активно работает

по сбыту выпускаемой продукции во все регионы России, налаживаются постоянные

контакты с торгующими организациями различных областей. В отчетном году на 9,9%

по сравнению с уровнем 2002 года увеличились поставки внутри области.

Список литературы

1. Федеральный

закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2. Гражданский

кодекс Российской Федерации. Части I и II. — М.: Проспект, 1998.

3. Налоговый

кодекс Российской Федерации. Часть .2. Федеральный закон от 05.08.2000 г. №

117-ФЗ (в ред. Федерального закона от 29.12.2000г. № 166-ФЗ).

4. «О формах

бухгалтерской отчетности организаций». Приказ Минфина РФ от 13.01.2000 г. № 4н.

5. Положение

«по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом

Минфина РФ от 06.05.99 г. № 32н. «О формах бухгалтерской отчетности

организаций». Приказ Минфина РФ от 13.01.2000 г. № 4н.

6. Положение

по бухгалтерскому учету «Расходы организации». ПБУ 10/99. Утверждено приказом

Минфина РФ от 06.05.99 г. № 33н.

7. Положение

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа

Минфина РФ от 24.03.2000г. №31н).

8. Методические

рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового

кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от

20.12.2003 г. № БГ-3-03/447.

9. Методические

рекомендации по разработке ценовой политики предприятия. Приказ Минэкономики РФ

от 01.10.97 г. № 118.

10. Методические

рекомендации по формированию и применению свободных цен и тарифов на продукцию,

товары и услуги. Утверждены Минэкономики России

11. Методические

указания по инвентаризации имущества и финансовых обязательств. Утверждены

приказом Минфина РФ от 13.06.95г. №49.

12. Общероссийский

классификатор продукции. Утвержден постановлением Госстандарта России от 30.12.93

г.

13. План счетов

бухгалтерского учета финансово-хозяйственной деятельности организации и

Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №

94н.

14. Бакаев А.С.

Бухгалтерские термины и определения. - "Бухгалтерский учет", 2002 г.

15. Брызгалин А.В., Берник

В.Р., Головкин А.Н. Схемы бухгалтерских проводок типовых хозяйственных

операций. – М.: Налоги и финансовое право, 2003. – 560 с.