Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное

учреждение

Высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Туле

Контрольная

работа

По дисциплине

«Страхование»

Вариант № 10

Выполнил: студент 4

курса

факультета УС

специальности БУА и А

вечерняя

группа

Прокопьева

А.Ю.

№ л/д 05 убд 12286

Проверил:

Сухарёва Ирина Дмитриевна

Вариант №10

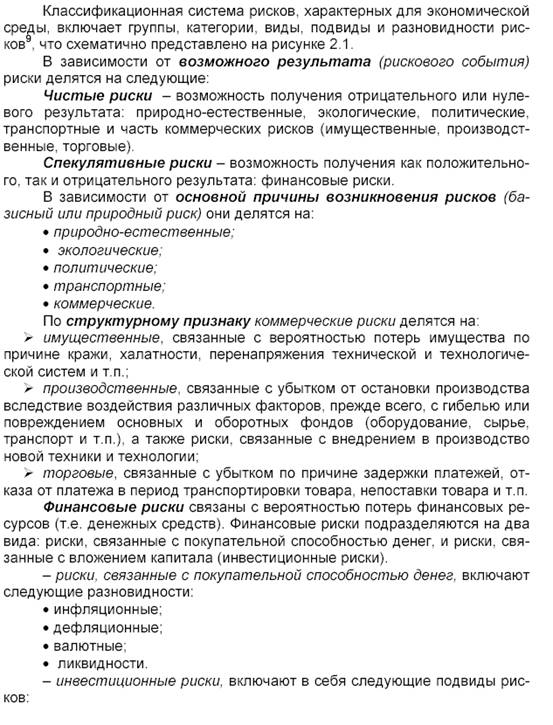

Вопрос. Понятие

"Риск".

Управление

риском.

Управление риском в страховании

1. Понятие

"Риск"

Понятие "риск"

означает опасность неблагоприятно исхода на одно ожидаемое явление. Это

гипотетическая возможность наступления ущерба. Всякий конкретный риск, например

риск пожара, представляет собой только возможность наступления определённого неблагоприятного события

(например возгорание застрахованных построек). Риск - объективное явление в

любой сфере человеческой деятельности и проявляется как множество отдельных

обособленных рисков.

Сущность риска может быть

рассмотрена в различных аспектах. Точное измерение риска возможно математическим

путём с применением теории вероятностей и закона больших чисел. По своей

сущности риск является событием с отрицательными, особо не выгодными

экономическими последствиями, которые, возможно, наступят в будущем в какой то

момент в неизвестных размерах. Существует точка зрения, согласно которой о

риске можно говорить только тогда, когда имеется отклонение между плановым и

фактическим результатами. Данное отклонение может быть либо положительным, либо

отрицательным.

Отрицательное имеет место при неблагоприятном результате, положительное

возникает, если фактический результат благоприятнее, чем ожидалось.

Возможность отрицательно отклонения между плановым и фактическим

результатами, т.е. опасность неблагоприятного исхода на одно ожидаемое явление,

называется риском.

С понятием риска тесно связано понятие ущерба. Если риском является

только возможное отрицательное отклонение, то ущербом действительное фактическое отрицательное отклонение. Через

ущерб реализуется риск, приобретая конкретно измеримые и реальные очертания.

Риск и ущерб связаны с преобразующей деятельностью человека в процессе познания

природы. Наибольший ущерб проявляется через риски, сущность которой остаётся не

познанной человеком. В этой связи возникает объективная потребность сбора,

анализа и обобщения информации о различных не благоприятных явлениях с целью

выяснения общих тенденций развития и закономерностей их проявления, научного

предвидения риска.

Фактор риска и необходимость покрытия возможно ущерба в результате его

проявления вызывают потребность в страховании. Через страхование любая

человеческая деятельность в процессе познания природы и общества защищена от

случайностей. На уровне обыденного сознания через страхование создаётся

реальная возможность достижения поставленной цели. Всё это выделяет риск в

качестве основного понятия страхования.

Риск в страховании следует рассматривать в нескольких аспектах:

-

как конкретное явление или

совокупность явлений, при наступлении которых производятся выплаты из ранее

образованного централизованного страхового фонда в натурально-вещественной или

денежной форме.

-

в связи с конкретным

застрахованным объектом.

-

риск сопряжён с вероятность

гибели или повреждения данного объекта, принятого на страхование.

Страховое событие не является объектом страхования. Этим объектом

выступает риск, который может произойти, а может не произойти. Следовательно,

риск - это случайное событие, которое наступает вопреки воле человека. Риск

реализуется посредством случайных событий или явлений, по поводу которых возникает

страховое отношение.

Слово «риск» в буквальном переводе означает

«принятие решения», результат которого заранее не известен. Риск - это нечто,

что может произойти, а может и не произойти. Риск - это действие наудачу (в

надежде на счастливый исход). По своей сущности риск является событием с

отрицательными последствиями. Это гипотетическая возможность наступления

ущерба. В связи с этим существует точка зрения, согласно которой о риске можно

говорить только тогда, когда существует отклонение между плановыми и

фактическими результатами. Данное отклонение может быть либо положительным,

либо отрицательным. Возможность положительного отклонения при исходных заданных

параметрах (условиях) на одно ожидаемое явление носит название «шанс». В этом

случае можно говорить о шансе на прибыль. При отрицательном отклонении - с

понятием «риски тесно связано понятие ущерб. Через риск реализуется ущерб,

приобретая конкурентно измеряемые и реальные очертания. Иначе - это

количественная оценка (критерий) неудачного исхода. Измерение риска возможно

математическим путем с помощью применения теории вероятностей и закона больших

чисел на основе статистических данных. Фактор риска и необходимость покрытия

возможного ущерба вызывают потребность в страховании. То есть предпосылкой

возникновения страховых отношений служит риск. Риск - это конкретное явление

или совокупность явлений (страховое событие или совокупность событий),

потенциальная возможность причинения ущерба объекту страхования. Например,

страховыми событиями при смешанном страховании жизни являются: страхование на

случай болезни, от несчастного случая и на случай смерти. В этой связи в

условиях договора требуется абсолютно точная формулировка страхового события,

которое включается в объем ответственности страховщика. При его реализации

(наступлении страхового случая) страховщик обязан произвести страховую выплату

страхователю в виде страхового обеспечения или возмещения. Например,

осуществляя страхование имущества туристов, следует точно указать, какое имущество,

на какую сумму, от какого риска (события) оно страхуется (от кражи, поломки в

связи со стихийными бедствиями, порчи от пожара и т.п.). По своему характеру

риски подразделяются на следующие категории: объективные и субъективные,

индивидуальные и универсальные, специфические, экологические, транспортные,

политические, технические и т.п. Объективные риски не зависят от сознания и

воли страхователя (стихийные бедствия, землетрясении, наводнения и т.п.).

Субъективные риски основаны на отрицании или игнорировании объективного подхода

к действительности. Индивидуальный риск выражается в игнорировании страхования

индивидуального домашнего имущества, картин, коллекций и т.п. Универсальный

риск - это риск, который включается в объем ответственности страховщика по

большинству договоров. Например, страхование туристов от несчастных случаев и

болезней, кражи имущества и т.п. Особую группу составляют специфические риски:

аномальные и катастрофические. К числу аномальных рисков относятся те, которые

не позволяют отнести соответствующие объекты к тем или иным группам

страхования. Например, индивидуальное страхование жизни, процедура медицинского

освидетельствования, страхование на случай «плохой погоды», "не реализации

лицензий на отстрел диких животных и зверей" и др. Катастрофическими

рисками являются риски, которые могут при их наступлении принести значительный

ущерб страхователю и в особо крупных размерах (авария на АЭС. землетрясение на

Южном Сахалине и др.). Экологические риски связаны с загрязнениями окружающей среды,

а транспортные - подразумевают страхование средств воздушного, наземного,

железнодорожного и водного транспорта. Политические, пли репрессивные риски,

связаны с противоправными действиями с точки зрения норм международного права,

мероприятиями или акциями правительств иностранных государств в отношении

другого государства или граждан суверенного государства,

Технический риск страховщика в теоретическом плане представляет риск, связанный

с осуществлением страхования. Наличие технического риска страховщика побуждает

его активно участвовать в организации предупредительных мероприятий с целью

снижения степени вероятности наступления страхового случая. Например,

организация предупредительных мероприятий при страховании промышленных

предприятий, различного рода складов, охотничьих туров, рыбной ловли и т.п.

Все рыночные обстоятельства, взятые в единстве и взаимодействии, определяют

состояние, которое называется ситуацией, или обшей ставкой риска. Ситуация

риска характеризует состояние объектов страхования и обстановку, в которой они

находятся. Общая ставка риска определяется как сумма частных рисков. Страховой

интерес следует рассматривать как имущественный, опосредованный неким денежным

эквивалентом, т.е. денежной суммой, соответствующей этому интересу. Важно иметь

в виду наличие страхования риска (insurable risk), т.е. риск должен обладать

характерными чертами, позволяющими страховым компаниям предлагать покрытие

такого риска, а именно: - наличие большого количества единиц, подверженных

риску;

- случайный характер потерь;

- некатастрофический характер потерь;

- возможность расчета вероятности потерь;

- невысокая страховая премия. С этих позиций следует рассматривать любые

проекты, предусматривающие обеспечение страховой защиты каких-либо

имущественных интересов. Характерной особенностью рисковых видов страхования

является их кратковременность и непредсказуемость величины ущерба. Например,

при страховании туристов от несчастных случаев, болезни или смерти (гибели)

трудно сказать заранее, что может произойти с туристом и каковы могут быть

последствия страхового случая. Следует, однако, отметить, что наряду с

рисковыми видами страхования в практике часто применяются и накопительные

(долгосрочные или сберегательные) виды. При накопительном виде страхование

производится на длительный срок и, как правило, заранее определяется страховая

сумма, которую страхователь или застрахованный получит по истечении срока

договора или наступлении страхового случая. Например, при страховании пенсии,

на дожитие, на случай смерти и др. в договоре сразу оговариваются все условия

страхования, которые затем обеспечиваются страховщиком при наступлении

определенного страхового случая или окончания срока действия договора.

При заключении договора страхования состояние

объекта определяется страховщиком в зависимости от ряда признаков. Во внимание

принимаются признаки, оказывающие существенное влияние на состояние объекта

страхования. Они наблюдаются и регистрируются страховщиком. Процесс наблюдения

и учёта носит название регистрации риска. Факторы которыми определяется

регистрация риска для данной рисковой совокупности - это рисковые

обстоятельства. Они присущи данному объекту страхования и рассматриваются как

компоненты, или признаки риска. Любой риск можно рассматривать как совокупность

рисковых обстоятельств.

Выделяют объективные и субъективные рисковые

обстоятельства. Объективные рисковые обстоятельства отражают объективный подход

к действительности и не зависят от воли и сознания людей. Субъективные рисковые

обстоятельства отражают тип связи, игнорирующий объективный подход к

действительности, и зависят от воли и сознания людей в процессе познания

объективной реальности.

3. Управление риском.

Управление

риском начинается с осознания ситуации риска её изучения и анализа. Информация о риске даёт

возможность человеку выбрать решения и разработать мероприятия, направленные на

устранение или максимальное ограничение негативных последствий риска, размеров

ущерба. Общий доход который лежит на основе страхования - создание в течение

срока нормальной деятельности резервов, способных служить буфером при реализации

риска и при необходимости нести убытки, связанные с неблагоприятной ситуацией,

становится объектом разработки методов и средств уменьшающих вероятность

проявления негативных явлений и результатов или локализирующих их вредоносные

отрицательные последствия. Именно целенаправленные действия по ограничению или

минимизации риска определяют сущность понятия определения управление риском в

страховании, которое включает : организацию работы по изучению рисков с помощью

статистических методов; выявление последствий деятельности экономических

субъектов в ситуации риска; умение реагировать на возможные отрицательные

последствия этой деятельности; разработку и осуществление мер, при помощи

которых могут быть нейтрализованы и компенсированы вероятные негативные

результаты предпринимаемых действий.

Управление

риском в страховании осуществляется в три этапа.

1.

Исследовательский этап:

всестороннее изучение рисков, сбор и анализ информации о них, оценка рисков.

2.

Подготовительный этап:

сравнение характеристик и вероятностей риска, полученных в результате анализа и

оценки риска; выявление альтернатив, в которых величина риска остаётся

социально приемлемой; установление приоритета, выявление круга проблем и

вопросов, требующих первоочередного внимания, ранжирования альтернатив, выбор

альтернатив по принципу приемлемости содержащегося в них риска и отсеивание

альтернатив с неприемлемым риском.

3.

Организационный этап: выбор

конкретных мер способствующих устранению или минимизации возможных

отрицательных последствий риска, разработка организованных и операционных

процедур предупредительного характера; подготовка и выдача конкретных

рекомендаций лицам принимающим или реализующим рисковые решения.

Для реализации

различных вариантов процедур и мер, позволяющих своевременно реагировать на

отрицательные последствия деятельности в ситуации риска, разрабатывают ситуационный

план, который содержит предписанные действия в случае наступления той или иной

ситуации и описание ожидаемых последствий. Такой план помогает реагировать на

возникшую неблагоприятную ситуацию при реализации рискованных решений: люди

получают возможность лучше подготовиться к непредвиденным ситуациям.

Правовое

обеспечение управления риском состоит в разработке и принятии законов и

подзаконных актов, а также внутренних ( для предприятия или организации)

регламентирующих документов, которые направлены на уменьшение или увеличение

риска.

Информировать

человека о риске является важным элементом управления риском. Чем больше

участник событий знает о возможных последствиях, тем более обоснованные, что

гарантирует проверенность и надёжность сведений особенно ещё важны и потому,

что каждый конкретный человек по-своему оценивает

и воспринимает риск. Один склонен недооценивать, другой - переоценивать степень

риска.

Управление людьми в ситуациях риска должно

предусматривать: выявление и допущение риска только в пределах социально приемлемого

уровня, разработку конкретных рекомендаций, ориентированных на устрашение или

минимизацию возможных негативных последствий риска, создание специальных

планов, позволяющих людям, реализующим решения с риском или контролирующим опасный

процесс, оптимальным образом действовать в критической ситуации; подготовку и

принятие нормативных актов, претворяющих в жизнь альтернативы, которые

реализуются минимальным риском или контролирующим опасный процесс, оптимальным

образом действовать в критической ситуации; подготовку и принятие нормативных

актов, притворяющих в жизнь нормативы, которые характеризуются минимальным

риском; учёт психологического восприятия , рискованных решений, планов и

методов работы.

Выделяют

четыре основные методы управления риском: упразднение, предотвращение потерь и

контроль, страхование, поглощение.

Упразднение -попытка

упразднения риска ( например не следует курить, выпускать в продажу не

безопасную продукцию) .Это эффективный способ избежать потерь, но применение

его ограничено и часто невозможно. Часто упразднение риска, упраздняет и

прибыль.

Предотвращение потерь и контроль -попытка предотвратить потери и уберечь себя от случайностей или

контролировать их, т.е. ограничить размер потерь в случае, если убыток имеет

место. Такие действия характерны для предпринимательской деятельности, так как

действия менеджера практически всегда направлены на, контроль и сокращение

потерь.

Страхование - это процесс в

котором группа физических и юридических лиц подвергающихся однотипному риску

вкладывает средства в компанию, члены которой в случае потерь получают

некоторую компенсацию путём распределения потерь среди большой группы

физических и юридических лиц (страховой совокупности), подвергающихся

однотипному риску. Именно этот метод основа страхового дела.

Поглощение - признание

ущерба риска без распределения его посредством страхования. Управленческое

решение о поглощении может быть принято по двум причинам. Во- первых есть

случаи когда не могут быть использованы другие методы управления риском. Во-

вторых поглощение достигается самострахованием, т.е. за счёт создания

собственного страхового фонда.

Процесс управления риском включает следующие

этапы: определение цели; выявление и осознание

риска; оценку риска и величины возможного ущерба; выбор и применение

метода управления риском, например, выбор метода страхования, оформление и

оплата страхового полиса; оценка и анализ результатов, коррекция последующих

решений и действий по управлению рисками.

Отбор рисков -

операция, которую осуществляет страховая компания при заключении договора

страхования для решения в каждом конкретном случае принимать или отвергать

риск, представленный к страховому обеспечению. Страховщик при этом

руководствуется собственными критериями и нормами заключения договоров.

Например при личном страховании основным фактором отбора рисков является

состояние здоровья застрахованного, но важны и другие факторы влияющие на

решение принятия или не принятия рисков: профессия, управление, моральные

качества, материальные средства которыми располагает будущий страхователь.

Существуют разные методы отбора рисков, но основа этой операции - достоверная и

своевременная информация об объекте страхования и рисках, связанных с ним.

Тесты

Тест. 10.1.

Влияет ли на базовую ставку страхового тарифа при обязательном страховании

гражданской ответственности владельцев транспортных средств тип транспортного

средства?

А) да

Б) нет Ответ: Да

10.1.2.

Назовите основные признаки страхования:

А)

адекватность

Б)

эквивалентность

В) возмещение

ущерба

Г)

страхуемость риска

Д) надёжность

страховой компании

Е) наличие

страхового интереса

Ответ: А

10.1.3.

Назовите основные принципы тарифной политики страховщика:

А) Доступность

страховых тарифов для широкого круга страхователей

Б) Возможность

определения страхового возмещения

В)

стабильность страховых тарифов

Г) Обеспечение

самоокупаемости и рентабельности страховых операций

Д) Определение

финансовой устойчивости страховщика

Ответ: В,Г,Д

Тест 10.2.

Ответственность страховщика по возмещению ущерба наступает после:

А)

Происшедшего страхового случая

Б) Уплаты

страхового взноса страхователем

В) Выдачи

страхового полиса

Г) Оценки

ущерба

Ответ: В

10.2.2. Какие

расходы относятся к расходам по ведению страховых операций?

А) Расходы

на примитивные мероприятия

Б)

Активизационные расходы

В) Выплаты по

возмещению ущерба

Г) Ликвидационные

расходы

Д)

Инкасационные расходы

Е)

Административно-хозяйственные расходы

Ответ: Б,Г,Д

10.2.3. В чём

состоит социально-экономическое значение страхования жизни?

А) Защита от

рисков угрожающих жизни, здоровью, работоспособности

Б) Поддержание

материально благосостояния страхователей

В) Пополнение

доходной части бюджета

Г)

Дополнительные источники инвестирования

Д) Улучшение

социальной и экономической стабильности в государстве

Ответ: А

Задача.

Предприятие

заключило договор страхования имущества сроком на 1 год с ответственностью за

кражи со взломом на сумму 300 тыс. руб. Ставка страхового тарифа 0,3 страховой

суммы по договору, по договору страхования предусмотрена безусловная франшиза в

размере 5000 руб. при которой предоставляется скидка к тарифу в размере 4 %, фактически

ущерб страхователя составил 56 тыс. руб. Расщитать размер страхового платежа и

страхового возмещения.

Решение:

СС * СТ

СП = ___________

100 %

300000*0,3%

____________ = 900(руб)

СП =

100%

С учётом

скидки за франшизу величина трудового платежа состоит.

СПск = 900*(1-0,4)=864руб

Страховое

возмещение состоит.

СВ = 56000-5000=51000

(руб)

Ответ: СП =

864руб.,СВ = 51000

Обозначения:

СП - страховая

премия ( платёж)

СС - страховая

сумма

СТ - страховой

тариф

СПск

-страховой платёж с учётом скидки

СВ - страховое

возмещение