Министерство

образования и науки РФ

Федеральное

агентство по образованию

Государственное

образовательное учреждение

Высшего

профессионального образования

Всероссийский

заочный финансово-экономический институт

Филиал в г.

Туле

Контрольная

работа № 1

По дисциплине

«Теория экономического анализа»

Вариант № 5

Выполнил:

студент 4 курса

факультета УС

специальности БУА и А

вечерняя

группа

Проверил: Кондратова Ирина

Григорьевна

Задача 1. Постройте факторную модель

зависимости рентабельности капитала от рентабельности продаж и коэффициента

деловой активности (капиталоотдачи). Укажите тип модели. Расчеты влияния

факторов выполните способом цепных подстановок.

Таблица

1

Исходная информация для проведения анализа

|

Показатель

|

Идентификатор

|

Предыдущий год

|

Отчетный год

|

|

Коэффициент рентабельности продаж

|

|

0,084

|

0,069

|

|

Коэффициент деловой активности

|

|

0,560

|

0,572

|

|

Коэффициент рентабельности

капитала

|

|

0,047

|

0,040

|

Решение:

Факторная

модель зависимости рентабельности капитала от рентабельности продаж и коэффициента

деловой активности (капиталоотдачи) выгладит следующим образом:

=*

Т.к.

результирующий показатель, представляет собой произведение двух факторов, то

имеем двухфакторную мультипликативную модель.

Мультипликативная

зависимость отражает прямую зависимость исследуемого обобщающего показателя от

факторов.

Алгоритм

способа цепных подстановок для двухфакторной мультипликативной модели:

I. Определяем исходное отклонение результативного

показателя:

II. Определяем влияние каждого фактора модели на

результативный показатель:

а) от

изменения коэффициента рентабельности продаж:

б) от

изменения коэффициента деловой активности:

,

,

III. Определяем баланс отклонений:

Вывод: методом цепной подстановки определили, что

при изменении коэффициента деловой активности коэффициент рентабельности

капитала увеличится на + 0,001; а при изменении коэффициента рентабельности

продаж уменьшится на – 0,008. Суммовое влияние изменения обеих факторов дает

уменьшение коэффициента рентабельности капитала на – 0,007.

Задача 2. Способом делового участия

определите раздельное влияние изменения среднегодовой стоимости внеоборотных и

оборотных активов на изменение рентабельности всех активов.

Таблица

2

Исходная информация для проведения анализа

|

Показатель

|

Идентификатор

|

Предыдущий год

|

Отчетный год

|

Изме-нение

(+;-)

|

|

Чистая

прибыль, тыс. руб.

|

П

|

7

900

|

9

400

|

+1

500

|

|

Среднегодовая

стоимость внеоборотных активов, тыс. руб.

|

ВА

|

32

600

|

35

400

|

+2

800

|

|

Среднегодовая

стоимость оборотных активов, тыс. руб.

|

ОА

|

38

800

|

37

200

|

-1 600

|

Решение:

При

способе долевого участия определяется доля каждого фактора в общей сумме их

приростов. Определим значения показателя рентабельности всех активов

(результативный показатель) за отчетный и предыдущий годы по формуле:

=

= =

= ,

,

где - рентабельность;

Р – прибыль;

А – активы;

ВА – внеоборотные активы;

ОА – оборотные активы.

=

= =

=  = 0,129476584 ≈ + 0,13 или 13%

= 0,129476584 ≈ + 0,13 или 13%

0,110644257 ≈ +

0,11 или 11%

0,110644257 ≈ +

0,11 или 11%

I. Определяем исходное отклонение результативного

показателя:

=

=

+ 0,13 – ( + 0,11) ≈ 0,02 или 2%

+ 0,13 – ( + 0,11) ≈ 0,02 или 2%

II. Определяем влияние каждого фактора модели на

результативный показатель:

а) от

изменения среднегодовой стоимости внеоборотных активов:

б) от изменения среднегодовой

стоимости оборотных активов:

III.

Определяем баланс отклонений:

.

.

Вывод: способом долевого участия определили, что изменение

среднегодовой стоимости внеоборотных активов влечет за собой повышение

рентабельности всех активов на 4,7%, а изменение среднегодовой стоимости

оборотных активов снижение рентабельности всех активов на 2,7%.

Задача 3. Индексным методом определите

влияние факторов (количества реализованной продукции и цен) на результативный

показатель – объем продаж в стоимостном выражении.

Таблица

3

Исходная информация для проведения

факторного анализа

|

Вид продукции

|

Объем продаж в натуральном выражении (q), шт.

|

Объем продаж в стоимостном выражении (qр), тыс. руб.

|

|

Предыдущий год

|

Отчетный год

|

Предыдущий год

|

Отчетный год

|

|

А

|

18 200

|

19

500

|

8

918

|

9

594

|

|

В

|

3

400

|

4

000

|

2

958

|

3

520

|

Решение:

Индекс

– это статистический показатель, представляющий собой отношение двух состояний

какого – либо признака.

I. Определяем исходное отклонение результативного

показателя:

=1,167077037 или 116%

=1,167077037 или 116%

II. Определим отклонение рентабельности всех факторов

возникшее в результате изменения факторов:

а) от

изменения количества реализованной продукции:

=1,077557599 или 107%

=1,077557599 или 107%

б) от

изменения цен:

=1,083076244 или 108%

=1,083076244 или 108%

III. Определяем баланс отклонений:

=1,077557599 ∙ 1,083076244 = 1,167077037 или 116%

=1,077557599 ∙ 1,083076244 = 1,167077037 или 116%

Вывод: индексным методом определили, что влияние изменения

количества реализованной продукции влечет за собой увеличение объема продаж в

стоимостном выражении на 107%, а изменение цены – увеличение объема продаж в

стоимостном выражении на 108%.

Задача 4. Определите сумму переменных расходов,

если выручка от продаж составила 250 тыс. руб., а доля маржинального дохода –

25%.

Решение:

Маржинальный

доход – разность между выручкой от продаж и переменными затратами. Определяется

по формуле:

МД = N – Sпер,

где МД – маржинальный доход, в рублях;

N – выручка от продаж, в рублях;

Sпер – сумма

переменных расходов, в рублях.

Sпер = N – МД

Доля

маржинального дохода (УМД) –

это отношение маржинального дохода к выручке от продаж. Определяется по

формуле:

УМД

=

Из данной

формулы выразим маржинальный доход:

МД = УМД

* N.

Определим

величину маржинального дохода:

МД = 0,25 *

250 000 = 62 500 руб.

Определим

сумму переменных расходов:

Sпер = 250 000 – 62 500 = 187 500 руб.

Вывод: зная, что доля маржинального дохода в общей сумме выручки

составляет 25 %, а сам маржинальный доход равен выручка минус издержки,

определили суммы переменных расходов, которая равна 187 500 руб.

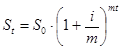

Задача 5. На депозит внесена сумма 500 тыс.

руб. Годовая процентная ставка 18%. Начисление осуществляется каждый квартал по

схеме сложных процентов, определите наращенную сумму через три года.

Решение:

Начисление

производится четыре раза в год, наращенную сумму можно определить по формуле:

,

,

где St – будущая стоимость,

So –

первоначальная стоимость денежных средств = 500 000 руб.,

i – процентная ставка = 18 %,

m – число раз начисления процентов в году = 4 раза,

t –

период времени за который определяется будущая стоимость, в годах = 3 года.

Вывод: используя формулу для начисления сложных процентов

определили наращенную сумму через три года, при условии, что начисление

производятся каждый квартал, т. е. четыре раза в год. Наращенная сумма через

три года составит 847 940 руб. 72 коп.

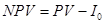

Задача 6. Из приведенных ниже инвестиционных

проектов выберите наиболее привлекательный по критериям чистой текущей

стоимости (NPV), индексу рентабельности инвестиций (PI) и

внутренней нормы рентабельности (IRR). Предполагаемая цена капитала –

24%.

Таблица

4

Исходные данные инвестиционных проектов

|

Показатель

|

Номера проектов

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

IRR

|

23,3

|

21,7

|

19,2

|

25,2

|

24,1

|

16,4

|

19,8

|

|

I0

|

140

|

150

|

150

|

80

|

110

|

130

|

155

|

|

PV

|

150

|

145

|

145

|

156

|

152

|

115

|

135

|

|

PI

|

0,07

|

0,92

|

0,97

|

1,95

|

1,38

|

0,88

|

0,87

|

|

NPV

|

10

|

-10

|

-5

|

76

|

42

|

-15

|

-20

|

Решение:

I. Проведем расчет индекса

рентабельности инвестиций (PI) по формуле:

1.

2.

3.

4.

5.

6.

7.

Проекты

1, 4, 5 – эффективны, т. к. PI >1.

II. Проведем расчет чистой текущей

стоимости (NPV) по формуле:

1.

2.

3.

4.

5.

6.

7.

Проекты

1, 4, 5 – эффективны, т. к. NPV >1.

Используя

критерий NPV, надо

иметь в виду, что решать вопрос о целесообразности принятия того или иного

инвестиционного проекта следует, прежде всего, в случае, если NPV больше нуля. Если показатель меньше нуля, то проект

следует отвергнуть.

Для

оценки эффективности инвестиционных вложений наряду с абсолютными показателями NPV используются и относительные – индексы рентабельности

инвестиций (PI),

представляющие собой отношение общей суммы накопленных дисконтированных доходов

к исходной инвестиции. Данный критерий характеризует уровень доходов на единицу

затрат. Увеличение этого показателя отражает рост отдачи каждого рубля

инвестиционных вложений.

Экономический

смысл критерия внутренней нормы прибыли проекта (внутренней доходности, или

окупаемости) IRR состоит в том,

что критерий отражает верхнюю границу допустимого уровня банковской процентной

ставки, если проект полностью финансируется за счет ссуды банка. Именно с

показателем стоимости капитала надо сравнивать

IRR конкретного проекта.

Большее числовое значение внутренней нормы прибыли считается предпочтительным

Вывод: из семи представленных проектов привлекательны с точки

зрения эффективности №4 и №5. Однако №4 наиболее привлекателен поскольку:

IRR №4 = 25, 2 > IRR №5 = 24, 1

PI №4 = 1, 95 > PI №5 = 1, 38;

NPV №4 = 76

> NPV №5 = 42

Список

литературы:

1.

Теория экономического анализа: Методические указания

по выполнению контрольной работы для самостоятельной работы студентов IV курса специальности 080109 «Бухгалтерский учет,

анализ и аудит» (первое и второе высшее образование). – М.: ВЗФЭИ, 2008. – 27с.

2.

Экономический анализ: Учебник для вузов / Под. Ред.

Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.