Содержание

Введение. 3

1 Организация деятельности по нормированию расхода материальных ресурсов на промышленном предприятии. 4

2 Нормирование и возможности экономии лесоматериалов. 10

Заключение. 13

Практическая часть. 14

Список литературы.. 15

Введение

Ресурсы общества являются объективной основой реализации целей социально-экономического развития, и вместе с тем они подвергаются целенаправленному изменению, исходя из поставленных целей. Поэтому цели и ресурсы образуют неразрывное единство, целостный объект прогнозирования социально-экономического развития. Ресурсный потенциал в существенной мере определяет способность экономики производить товары и услуги для удовлетворения конечного спроса.

Общественное производство материальных благ и услуг есть преобразование ресурсов, имеющихся в распоряжении общества, в продукцию определенного объема, состава и качества. Эта продукция, в свою очередь, идет на пополнение производственных ресурсов и на обеспечение непроизводственных нужд общества

Анализ и прогноз развития потребностей являются исходным в определении целей экономики. В результате сопоставления потребностей с ресурсами определяются параметры социально-экономического развития.

Целью курсовой работы является изучение основ нормирования расхода и экономии лесоматериалов.

Исходя из цели курсовой работы, задачей будет: в первой главе раскрыть организацию деятельности по нормированию расхода материальных ресурсов на промышленном предприятии; во втором пункте описать нормирование и возможности экономии лесоматериалов; третий пункт – практическая часть.

1 Организация деятельности по нормированию расхода материальных ресурсов на промышленном предприятии

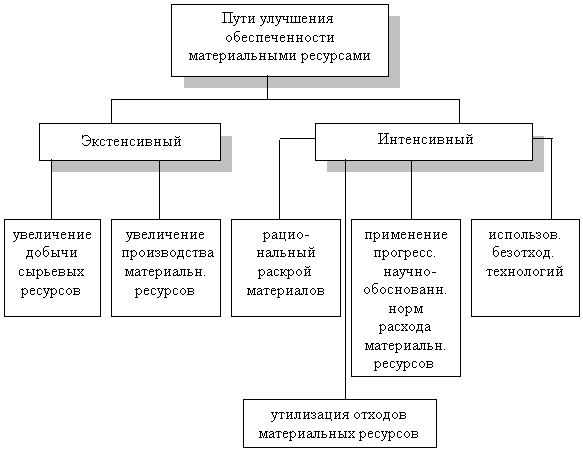

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами[1]. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.1.1 Основные пути улучшения обеспеченности материальными ресурсами

При организации деятельности по нормированию расхода материальных ресурсов необходимо производить анализ материальных затрат, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Материалоемкость продукции является обобщающим синтетическим показателем, характеризующим эффективность использования материальных ресурсов.

Материалоемкость общественного продукта исчисляется как отношение затрат сырья материалов, топлива, энергии и других материальных затрат на производство продукции к валовому общественному продукту:

Ме = Ми / Вп,[2] (1.1)

Где Ме – материалоемкость единицы продукции,

Ми – материальные затраты на производство продукции,

Вп – объем валовой продукции.

В зависимости от уровня планирования различают следующие взаимоувязанные показатели материалоемкости:

· Народнохозяйственная материалоемкость (материалоемкость общественного производства);

· Отраслевая материалоемкость (материалоемкость валовой продукции отрасли);

· Материалоемкость валовой продукции предприятия;

· Материалоемкость отдельных видов продукции и работ.

Народнохозяйственная материалоемкость продукции характеризуется отношением фонда возмещения (без амортизационных отчислений) к валовому общественному продукту или национальному доходу.

Отраслевая материалоемкость выражается отношением всех потребленных материальных ресурсов отрасли (без амортизации) к объему произведенной продукции (валовой, товарной, чистой, нормативно-чистой).

Материалоемкость единицы продукции представляет собой отношение материальных ресурсов, затраченных на производство отдельного вида продукции (сырье, основные и вспомогательные материалы, покупные комплектующие изделия, полуфабрикаты, топливо, энергия и т.п., учитываемые в калькуляциях), к оптовой цене изделия.

Удельная материалоемкость единицы продукции характеризует затраты отдельных видов материальных ресурсов в натуральном (стоимостном) выражении на производство единицы конкретного вида изделия или единицы основного технического параметра продукции (мощности, производительности, грузоподъемности и т.п.).

Для определения материалоемкости продукции применяются натуральные, стоимостные и натурально-стоимостные показатели.

В натуральных показателях определить материалоемкость промышленной продукции практически невозможно, так как при выработке продукции используются различные виды материальных ресурсов, которые в своем натуральном виде не могут суммироваться.

Обобщенное понятие о материалоемкости промышленной продукции дают показатели, выраженные в стоимостной форме, которые могут определяться как по производимой предприятием или отраслью продукции, так и по отдельным ее видам. В данном случае материалоемкость определяется как отношение суммы всех материальных затрат к объему валовой, товарной или чистой продукции и измеряется в копейках на 1 руб. продукции. Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.[3]

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

![]() (1.2)

(1.2)

- коэффициент обеспеченности фактический

![]() (1.3)

(1.3)

Анализ данных коэффициентов проводится по каждому виду материалов.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.[4]

Особое внимание при анализе уделяется выполнению плана по срокам поставки материальных ресурсов или ритмичности поставок.

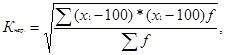

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

(1.4)

(1.4)

Где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам);

f – план поставки за те же периоды.

- коэффициент вариации:

![]() (1.5)

(1.5)

Где Δ f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

f’ - средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.[5]

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.[6]

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д[7].

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

![]() (1.7)

(1.7)

где М1, М0 - норма расхода материала до и после внедрения мероприятия;

ЦМ - цена материала;

VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года,

Змр - затраты, связанные с внедрением мероприятия.

2 Нормирование и возможности экономии лесоматериалов

Проблема экономии ресурсов может быть решена в значительной степени за счет качественного улучшения системы нормирования. Главным элементом является норма расхода ресурсов на производство продукции. Она требует более полного и точного определения своей сущности.

Следует различать понятия «норма расхода ресурсов», «удельный расход ресурсов» и «норматив расхода ресурсов».

Приведенные в экономической литературе определения нормы различаются степенью конкретизации и количественной допустимостью, но они едины в том, что норма представляет меру потребления ресурсов. Такой подход к определению содержания нормы является неполным. Во-первых, нигде не подчеркивается, что норму расхода ресурсов следует рассматривать как экономическую категорию, сущность которой отражает оптимальное природопользование, связанное с контролем изъятия первичного ресурса для получения, продукта. Игнорирование требований объективных законов развития природы приводит к противопоставлению экологических требований и хозяйственного развития. Во-вторых, в развитие сущности экономической категории следует отметить, что нормирование ресурсов находится в неразрывной связи с экономией и играет важную роль в повышении эффективности производства. Нормы имеют большое значение в прогнозировании и в качестве перспективных должны отражать достижения научно-технического прогресса, совершенствование организации производства и материально-технического обеспечения. Отсюда нормы расхода ресурсов, с одной стороны, являются мерой их потребления, а с другой — рычагом регулирования экономических отношений, т.е. нормы следует рассматривать с двух позиций: как меру, выполняющую функцию контроля за расходом ресурсов и сырья, и как меру, которая сама должна подвергаться контролю посредством измерительных приборов учета. Без них нормирование ресурсов теряет смысл. Это первое условие функционирования норм. Другим условием существования норм является наличие соответствующих стимулов у работников в разработке и реализации мероприятий по экономии ресурсов.[8]

Всю совокупность факторов расхода лесоматериалов, оказывающих влияние на величину нормы, условно можно разделить на две основные группы: организационно-технические (внедрение ресурсосберегающих технологий, техники, безотходных производств, улучшение условий складирования и хранения, совершенствование нормирования и учета материальных ресурсов, использование вторичного сырья и т.д.) и социально-экономические (повышение квалификации кадров, их образовательного уровня и т.д.). С учетом ранее изложенного предлагается следующее определение нормы расхода ресурсов.

Норма расхода лесоматериалов — это плановая, технически обоснованная, прогрессивная величина, характеризующаяся минимально допустимым количеством ресурса на единицу продукции (работы, услуги), зависящая от используемых средств труда, выпускаемой продукции (работы, услуги) и технологии изготовления и отражающая передовой уровень организации при наличии объективного контроля и стимулов по выполнению. Норма расхода ресурсов должна рассматриваться как категория, сущность которой отражает оптимальное •природопользование.

Ядром механизма управления эффективностью использования лесомателиалов должен быть комплекс: нормирование—учет—стимулирование. В современных условиях теория нормирования потребления лесоматериалов развивается в направлении совершенствования методов разработки норм применительно к различным производствам и видам ресурсов. Нормирование лесоматериалов на предприятиях предусматривает планирование удельных расходов ТЭР и сырья на производство единицы различных видов выпускаемой продукции. При этом величина удельного расхода лесоматериалов может быть не тождественна норме в количественном отношении (например, норма расхода лесоматериалов на производство продукции может не совпадать с удельным расходом лесоматериалов). УРЛ целесообразно рассматривать с учетом следующих обстоятельств:

УРЛ — случайная величина с распределениями, обладающими в ряде случаев значительными коэффициентами вариации, и нормированию должно предшествовать исследование значений как случайных величин;

точность определения УРЛ должна являться решающим аргументом при выборе методов исследования.

Целесообразность использования при разработке индивидуальных и групповых технологических УРЛ расчетных (расчетно-аналитических) методов, имеющихся в существующих методических указаниях по нормированию ресурсов, объясняется тем, что они опираются на теоретические положения. В целом утверждение о необходимости опоры на теоретические положения справедливо. Однако следует уточнить, что предлагается понимать под «теоретическими положениями». Очевидно, что в основе расчетно-аналитических методов получения удельных расходов лежит модель, определяющая зависимость потребления лесоматериалов.

Заключение

Неэффективное использование сырья и материальных ресурсов связано, в основном, со специфической структурой промышленного производства, перегруженного энергоемкими технологиями, устаревшими основными фондами, приводящими к нерациональному расходованию сырья, топлива и энергии. Негативно влияет на качество ресурсопотребления несовершенство, а то и отсутствие правовых, финансово-экономических механизмов, которые стимулировали бы эффективное ресурсопотребление. Если раньше, например, лимитирование потребления топлива и лесоматериалов не только сдерживало, но и способствовало снижению энергопотребления, то при переходе к рыночным отношениям такие рычаги отпали, но вместо них не внедрены действенные инструменты.

В комплексе управления использованием ресурсов важное место занимают методы стимулирования, которые можно разделить на три блока: экономические (прямые и косвенные). Прямыми экономическими методами являются: регулирование цен на сырье и ТЭР; финансирование из государственного бюджета крупных федеральных ресурсосберегающих программ; дотации из федеральных и региональных внебюджетных фондов энергосбережения; ускоренные сроки амортизации эффективного ресурсопотребляющего оборудования и др. К числу важнейших факторов энергосбережения следует отмести цены на лесоматериалы ресурсы. Чем они выше, тем жестче их воздействие на эффективность использование лесоматериалами и сильнее инфляционное давление на экономику. Это свидетельствует о необходимости государственного регулирования цен на лесоматериал в строительной промышленности, электроэнергетике и централизованном теплоснабжении, являющихся монополистами

Практическая часть

Условие:

Полезный расход материала на деталь равен 20 кг. Технологические отходы и потери – 2 кг. Организационно-технические отходы составляют 4 % от полезного расхода. Определить норму расхода и расходного коэффициента.

Решение:

Норма расхода определяется по следующей формуле:

Нр=Пр+От+Оо-т,

где Нр – норма расхода;

Пр – полезный расход материала;

От – отходы и потери технологические;

Оо-т – организационно-технические расходы.

От-т = 4%*20кг = 0,8 кг

Нр= 20+0,8+2=22,8 кг

Расходный коэффициент определяется по формуле:

Кр=Нр/Пр,

Кр – расходный коэффициент.

Кр = 22,8/20 =1,14

Ответ: норма расхода 22,8 кг, коэффициент расхода 1,14

Список литературы

1. Маслов Н.В. Градостроительная экология: Учебник для вузов. – М.: Высшая школа.,2002. – 284 с.

2. Лукьянчиков Н.Н. Экономика и организация природопользования: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 454 с.

3. Шепелев А.Ф. Технология производства непродовольственных товаров. – Ростов-на/ Д: Феникс, 2002- 288 с.

4. Ресурсный потенциал экономического роста. – М.: Путь России; 2002- 586 с.

5. Раицкий К.А. Экономика предприятия: Учебник для вузов – М.: Маркетинг, 2000- 696 с.

6. Грибов В.Д. Экономика предприятия: Учебн.пособие. Практикум. – 3-е изд., - М.: Финансы и статистика, 2003. – 336 с.

7. Мокий М. С. – «Экономика предприятий». – М. – 2001 г.

8. Сергеев И. В. – «Экономика предприятия». – М. – 2001 г.

9. Экономическая теория: Учебник / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П Журавлевой, Л.С. Тарасевич – М.: ИНФРА –М, 2001. – 714 с – (“Серия высшее образование”)

10. Экономическа Учебник / Под ред. акад. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999 – 527 с

11. Яндыгов Я.Я. Экономика природопользования: Учебник. – Екатеринбург.: УГЭУ, 1997. – 764 с.

[1] Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999. – с.115.

[2] Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998. – с.98.

[3] Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998. – с.75.

[4] Коваль В. В. Финансовый анализ: Управление капиталом. Выбор инвестиции. Анализ отчетности. - М.: Финансы и статистика, 1997. – с.221.

[5] Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999. – с.67.

[6] Шеремет А. Д., Негашев Е. В. Методика финансового анализа. – М.: Инспра-М, 2000. – с.90.

[7] Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия: Пер с франц. – М.: Аудит, ЮНИТИ, 1997. – с. 118.

[8] Яндыгов Я.Я. Экономика природопользования: Учебник. – Екатеринбург.: УГЭУ, 1997. – 764 с.