Содержание

1. Теоретическая

часть. 3

1.1. Закон РФ «Об оценочной деятельности». 3

1.2. Первая и четвертая функция денежной

единицы.. 7

1.3. Затратный метод оценки недвижимости. 9

2. Аналитическая часть. 13

3. Решение задач. 18

Задача

№1. 18

Задача

№2. 18

Задача

№3. 19

Список

литературы.. 20

1. Теоретическая часть

1.1. Закон РФ «Об оценочной деятельности»

Однако бурное развитие профессии на волне переоценки основных

фондов привело и к негативным последствиям. На рынке появилось много оценщиков,

работающих вне рамок профессиональной организации, не придерживающихся

каких-либо стандартов и оказывающих услуги очень низкого качества. В связи с

этим стало очевидно, что на этапе становления профессии в России необходимо

введение государственного регулирования оценочной деятельности для поддержания

должного качества услуг. Эту задачу решил Федеральный закон № 135 ФЗ «Об

оценочной деятельности в Российской Федерации», который вводит лицензирование

оценочной деятельности. Порядок лицензирования оценочной деятельности

утверждается Правительством Российской Федерации. Основными требованиями к лицензированию

юридических лиц, изложенными в статье № 24 Закона, являются:

- государственная

регистрация в качестве юридического лица;

- наличие в штате

юридического лица не менее одного работника, имеющего документ об образовании,

подтверждающий получение профессиональных знаний в области оценочной

деятельности;

- уплата сбора за

выдачу лицензии на осуществление оценочной деятельности.

В развитие закона в августе 1999 г. было принято

Постановление Правительства Российской Федерации «Об уполномоченном органе по

контролю за осуществлением оценочной деятельности в Российской Федерации» от

20.08.1999 № 932, которое установило, что уполномоченным органом по контролю

за осуществлением оценочной деятельности являлось Министерство государственного

имущества Российской Федерации (ныне Министерство имущественных отношений

Российской Федерации - Минимущество России).

Уполномоченному органу было поручено разработать проект положения о

лицензировании оценочной деятельности в Российской Федерации и проект

стандартов оценки, обязательных к применению субъектами оценочной

деятельности. [1.c.15]

Данные документы были приняты в 2001 г. «Положение о

лицензировании оценочной деятельности» утверждено постановлением Правительства

Российской Федерации от 11.04.2001 г. № 285, «Стандарты оценки, обязательные к

применению субъектами оценочной деятельности», - Постановлением Правительства

Российской Федерации от 06.07.2001 г. № 519.

Положение о лицензировании устанавливает порядок

лицензирования и условия выдачи лицензий на осуществление оценочной деятельности

и определяет, что лицензирование оценочной деятельности осуществляет

Министерство имущественных отношений Российской Федерации (ли- авизирующий

орган). Оценочная деятельность в соответствии с выданной лицензией может

проводиться на всей территории Российской Федерации.

Согласно Положению, лицензирующий орган вправе по

согласованию - органами государственной власти субъектов Российской Федерации

делегировать часть своих полномочий по лицензированию оценочной деятельности

органам исполнительной власти субъектов Российской Федерации. Такие полномочия

в настоящее время переданы более чем половине субъектов Российской Федерации.

Лицензия выдается на осуществление следующих работ (услуг) в

области оценочной деятельности:

- оценка стоимости

права собственное, иных вещных прав, обязательств (долгов) и работ (услуг) в

отношении недвижимого имущества, за исключением предприятий как имущественных

комплексов, подлежащих государственной регистрации воздушных и морских судов,

судов внутреннего плавания, космических объектов (далее именуется - оценка

стоимости недвижимого имущества);

- оценка стоимости

права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в

отношении движимого имущества, за исключением денег и ценных бумаг, а также

подлежащих государственной регистрации воздушных и морских судов, судов

внутреннего плавания, космических объектов (далее именуется - оценка стоимости

машин, оборудования и транспортных средств);

- оценка стоимости

права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в

отношении результатов интеллектуальной деятельности, в том числе

исключительных прав на них (интеллектуальной собственности), а также

конфиденциальной информации, имеющей коммерческую ценность (далее именуется -

оценка стоимости нематериальных активов и интеллектуальной собственности);

- оценка стоимости

права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в

отношении ценных бумаг, паев, долей (вкладов) в уставных (складочных)

капиталах, а также предприятий как имущественных комплексов (далее именуется -

оценка стоимости предприятия (бизнеса));

- копии документов

об образовании работников (для юридических лиц) или индивидуального

предпринимателя, подтверждающих получение профессиональных знаний по указанным

в заявлении работам (услугам) в области оценочной деятельности в соответствии

с образовательными программами, согласованными с лицензирующим органом.

Согласно Положению основными лицензионными требованиями и

условиями осуществления оценочной деятельности являются:

- соблюдение

лицензиатом законодательства Российской Федерации и законодательства субъектов

Российской Федерации об оценочной деятельности;

- предоставление

по запросу лицензирующего органа информации, необходимой для контроля за

соблюдением лицензиатом лицензионных требований и условий;

- осуществление

страхования гражданской ответственности оценщиков путем заключения договора

страхования по указанным в лицензии работам (услугам) в области оценочной

деятельности либо по каждому заключаемому договору об оценке;

- для лицензиата -

юридического лица - наличие в штате работника, имеющего документ об

образовании, подтверждающий получение профессиональных знаний по указанным в

лицензии (заявлении на выдачу лицензии) работам (услугам) в области оценочной

деятельности;

- для лицензиата -

индивидуального предпринимателя - наличие документа об образовании,

подтверждающего получение профессиональных знаний по указанным в лицензии

(заявлении на выдачу лицензии) работам (услугам) в области оценочной деятельности.

Для получения лицензии ее соискатель представляет в

лицензирующий орган следующие документы:

1.

заявление о выдаче лицензии с указанием:

-

для юридического лица - наименования,

организационно-правовой формы и места его нахождения, идентификационного номера

налогоплательщика, реквизитов расчетного счета в банке;

-

для индивидуального предпринимателя - фамилии,

имени, отчества, данных документа, удостоверяющего личность;

-

лицензируемой деятельности (с перечислением работ

(услуг));

-

срока, в течение которого будет осуществляться

лицензируемая деятельность;

2.

копии

учредительных документов со всеми изменениями и дополнениями к ним и копия

свидетельства о Государственной регистрации соискателя лицензии в качестве

юридического лица; копия свидетельства о государственной регистрации соискателя

лицензии в качестве индивидуального предпринимателя;

3.

копии документов об образовании работников (для

юридических лиц) или индивидуального предпринимателя, подтверждающих получение

профессиональных знаний по указанным в заявлении работам (услугам) в области

оценочной деятельности в соответствии с образовательными программами,

согласованными с лицензирующим органом;

4.

справку о

постановке соискателя лицензии на учет в налоговом органе с указанием

идентификационного номера налогоплательщика;

5.

сведения о ранее полученных лицензиях на

осуществление оценочной деятельности;

6.

документ, подтверждающий внесение соискателем

лицензии платы за рассмотрение заявления.

Одной из основных форм государственного

регулирования оценочной деятельности является разработка стандартов оценки,

которые устанавливают определения фундаментальных понятий, относящихся к оценке

имущества, и предлагают основные принципы осуществления оценочной деятельности.

Различают международные и национальные стандарты оценки. [1.c.17]

1.2. Первая и четвертая

функция денежной единицы

Первая функции денежной единицы

функции меры стоимости и средства

обращения. Как мера стоимости деньги служат для выражения стоимости всех

товаров. В основе цены лежит стоимость товара, т.е. величина затрат

общественно не-

обходимого труда, связанных с его изготовлением и

реализацией. На разных рынках страны и даже на одном рынке, но в разное время

дня или года цены на одни и те же товары могут быть различными. Относительно

высокие цены при прочих равных условиях свидетельствуют о неудовлетворенном

спросе на товар. Снижение цен означает перепроизводство товара. Конкурентная

борьба заставляет товаропроизводителей не только улучшать качество,

разнообразить ассортимент, но и снижать издержки производства. Отрасли,

обеспечивающие выпуск новых, нужных и экономичных дли общества товаров при

невысоких издержках производства и реализации, оказываются наиболее

рентабельными. В эти отрасли устремляются свободные капиталы, увеличиваются

инвестиции, что ведет к росту производства в одних отраслях народ него

хозяйства и сокращению Ъ других.

Кроме этих функций - меры стоимости и

средства обращения - деньги как всеобщий эквивалент по мере развития

товарно-денежных отношений приобрели и другие функции: сокровища и средства накопления,

средства платежа и мировых денег. В

функции мировых денег они проявляются во взаимоотношениях между

странами или экономическими субъектами - юридическими и физическими лицами,

находящимися в разных странах. [5.c.40]

Четвертая функция денежной единицы

Преобладающую часть денежного оборота деньги обслуживают в функции средства платежа. В отличие

от функции средства обращения деньги в функции средства платежа осуществляют

относительно самостоятельное движение до или после движения товара. Деньги в

этой функции составляют основу развития финансово-кредитных отношений,

организации безналичных расчетов. Полная реализация возможностей

экономического воздействия денег на развитие рыночной экономики требует

определенных условий. Прежде всего денежное обращение в стране должно быть

устойчивым, т.е. деньги должны сохранять или повышать свою покупательную

способность и курс в иностранной валюте. В противном случае они могут

затруднить развитие общественного производства и вызвать

социально-экономическое напряжение в стране.

Состояние денежного обращения в странах с развитой рыночной

экономикой зависит от многих факторов, но в конечном счете от соотношения

между товарной и денежной массами. Закон денежного обращения, сформулированный

К. Марксом, гласит: количество денег, необходимых для товарного обращения,

зависит от суммы цен реализуемых товаров, объема товаров и платных услуг,

проданных в кредит, суммы платежей, срок оплаты которых наступил, объема

взаимно погашенных денежных обязательств, расчеты по которым произошли без

участия денег. Так как каждая денежная единица за определенный промежуток времени

обслуживает несколько сделок, то при определении количества денег следует

учитывать скорость их обращения. Как свидетельствует практика, этот закон имеет

всеобщее значение, т.е. действует во всех общественно-экономических формациях с

рыночной экономикой. Покупательная способность денежных знаков - кредитных и

бумажных денег - зависит от соотношения между теоретически представляемым

количеством золотых денег, необходимых для обращения, и количеством денежных

знаков, находящихся в обращении. Например, если для нормального товарного

обращения требуется 200 руб. золотом (в России с 1897 по 1914 г. существовал

золотомонетный стандарт), а напечатали и выпустили в обращение на 400 руб.

кредитных билетов, то покупательная способность рубля в этом случае снизится

вдвое и будет составлять 50 коп. золотом. Подчеркивая это обстоятельство, К.

Маркс писал, что «специфический закон обращения бумажных денег может возникнуть

лишь из отношения их к золоту, лишь из того, что они являются представителями

последнего» и далее «...выпуск бумажных денег должен быть ограничен тем их

количеством, в каком действительно обращалось бы символически представленное

ими золото (или серебро).

Однако уже давно ни в одной стране мира

нет золотого обращения. Это позволяет многим современным экономистам

утверждать, что в настоящее время нет никакой связи между золотыми полноценными

деньгами и денежными знаками, находящимися в обращении. По их мнению,

покупательная способность денег определяется не золотом, а стоимостью

реализуемых за деньги товаров и услуг. Поэтому при дополнительном выпуске

денежных знаков покупательная способность денежной единицы падает, а цены

растут. Так происходит до наступления равновесия между стоимостью реализуемых

товаров и платных услуг и величиной денежной массы в обращении. При продолжении

неоправданной эмиссии денежных знаков подобный процесс повторяется. [5.c.48]

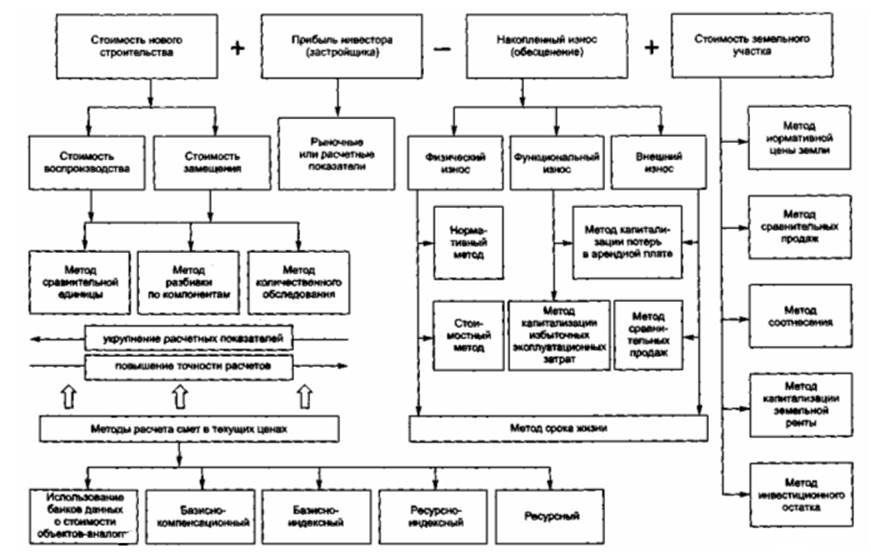

1.3. Затратный метод оценки

недвижимости

К основным характеристикам затратного подхода относятся:

- оценка

имущественного комплекса, состоящего из земельного участка и созданных на нем

улучшений, на основе расчета затрат, необходимых при его воссоздании на

конкретную дату (дату оценки);

- учет износа

(обесценения) оцениваемых улучшений в период эксплуатации под воздействием

различных факторов;

- принцип

«замещения».

Необходимое условие для использования затратного подхода -

достаточно детальная оценка затрат на строительство идентичного (аналогичного)

объекта с последующим учетом износа оцениваемого объекта. Основные этапы

применения затратного подхода:

-

оценка восстановительной стоимости оцениваемого

здания;

-

оценка величины предпринимательской прибыли

(прибыли инвестора);

-

расчет выявленных видов износа;

-

оценка рыночной стоимости земельного участка;

-

расчет итоговой стоимости объекта оценки путем

корректировки восстановительной стоимости на износ с последующим увеличением полученной

величины на стоимость земельного участка.

Необходимо учитывать, что во многих случаях затратный подход

в оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора

не всегда создают рыночную стоимость из-за разницы в издержках на воссоздание

сопоставимых объектов, и, напротив создаваемая стоимость не всегда бывает

адекватной понесенным затратам. Это касается прежде всего объектов доходной

недвижимости.

Вывод о величине рыночной стоимости оцениваемого объекта делается

оценщиком после тщательного сравнительного анализа результатов по каждому из

использованных подходов, учитывая специфику и приоритетность того метода или

методов, которые, по мнению оценщика, наилогичны и

приемлемы в каждом конкретном случае. [3.c.210]

Применение затратного подхода предпочтительнее, а иногда и

единственно возможно в следующих случаях.

-

Когда оцениваются новые или недавно построенные

объекты.

В этом случае стоимость строительства таких объектов (с

учетом ПЩ прибыли инвестора), как правило, более близка к рыночной стоимости.

-

В случае, когда необходим анализ наилучшего и

наиболее эффективного использования земельного участка.

Наиболее эффективное использование земельного участка

представляет собой использование незанятого земельного участка или земельного

участка с улучшениями, которое является физически возможно, юридически

допустимо, осуществимо с финансовой точки зрения и обеспечивает получение

максимально возможного дохода.

Производимые экспертом расчеты по возможно более эффективному

использованию (относительно текущего) во многих случаях позволяют повысить

инвестиционную привлекательность оцениваемого имущественного комплекса в

глазах потенциального инвестора.

-

Когда необходимо технико-экономическое

обоснование нового строительства.

-

Для оценки объектов незавершенного строительства.

-

Для оценки в целях выделения объектов

налогообложения (здание, земельный участок).

-

Для оценки в целях страхования.

-

Для переоценки основных фондов предприятий2.

-

В случае если ощущается недостаток информации для

использования других подходов к оценке.

Основные методы оценки стоимости недвижимости на основе затратного

подхода отражены на рис. 1 [3.c.211]

Рис. 1. Процедура оценки стоимости недвижимости затратным

подходом

2.

Аналитическая часть

Характеристика

рынка недвижимости Хабаровского края

«Рынок» в самом общем понимании определяется как система,

регулируемая соотношением спроса и предложения. В более узком значении понятие

«рынок» используется специалистами как место купли-продажи товаров и услуг.

Специфика рынка недвижимости проявляется в том, что он не имеет определенного

места купли-продажи. Понятие «рынок недвижимости» означает куплю-продажу

различных объектов недвижимости. Рынок недвижимости - это рынок

несовершенной конкуренции, что обусловлено его существенными особенностями: уникальностью

каждого объекта, условиями финансирования, сложными юридическими правами,

низкой ликвидностью (табл. 1.).

Таблица 1. Характеристика

рынка недвижимости Хабаровского края

|

Рынок несовершенной конкуренции

|

|

1 . Нестандартизированные товары,

так как каждый объект уникален

|

|

2. Ограниченное число участников, что обусловлено условиями

финансирования и сложными юридическими правами, характерными для каждого

объекта

|

|

3. Сложно получить достоверную, своевременную и полную

информацию о сделках

|

|

4. Децентрализованные торги

|

|

5. Высокие операционные издержки

|

За последние годы рынок недвижимости повысил свою активность

с помощью действия компаний, специализирующихся на операциях с недвижимостью,

финансовых организаций и правительственных агентств, оценщиков, юристов. Тем не

менее, его нельзя отнести к рынку совершенной конкуренции вследствие

существенных особенностей функционирования, обусловленных такими факторами

как:

- специфика

объектов недвижимости;

- относительно

более высокие уровни риска, характерные для недвижимости;

- воздействие

рынка капитала;

- невозможность

достижения состояния равновесия между спросом и предложением.

Развитие рынка недвижимости в Хабаровском крае определяется:

-

экономическим ростом или ожиданиями такого роста.

Хотя на рынке и возникать благоприятные краткосрочные условия при отсутствии

роста, такие обстоятельства возникают достаточно редко;

-

финансовыми возможностями для приобретения

недвижимости, что, в свою очередь, обусловлено стадией экономического развития

региона (кризис, застой, промышленное развитие), наличием и характером рабочих

мест;

-

взаимосвязями между стоимостью недвижимости и

экономической перспективой того или иного района. Некоторые части края

находятся в состоянии застоя, так как их основные отрасли промышленности

перемещены в другие части края или пришли в упадок. В состоянии застоя

находятся районы, зависящие от одной отрасли промышленности.

Рынок недвижимости находится под значительным влиянием факторов,

определяющих социально-экономическое развитие Хабаровского края в целом, так и

отдельных частей края, и факторов, определяющих политическую стабильность.

Сложные причинно-следственные взаимосвязи между факторами, воздействующими на

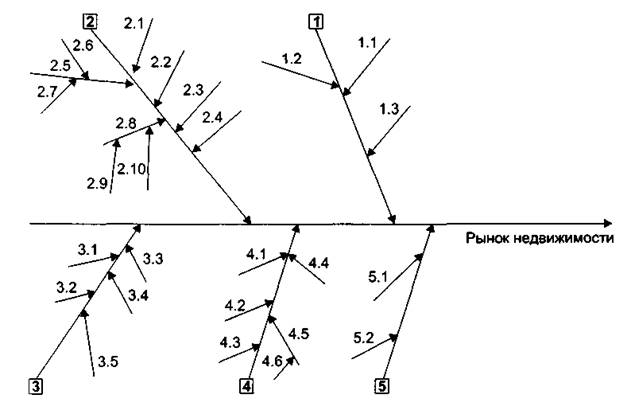

рынок недвижимости Хабаровского края, можно отразить в виде кривой, получившей

название «рыбья кость» (рис. 2).

Рис. 2. Причинно-следственные связи между факторами,

воздействующими на рынок недвижимости

Факторы, воздействующие на рынок

недвижимости.

- Факторы

государственного регулирования рынка недвижимости. 1.1 - нормативные акты,

регулирующие сделки купли-продажи недвижимости; 1.2 - налоговое

законодательство, регулирующее сделки с недвижимостью; 1.3 - отдельные

нормативные акты, ограничивающие сделки с недвижимостью на региональном уровне.

- Общеэкономическая

ситуация. 2.1 - производство национального дохода; 2.2 - объем промышленного

производства; 2.3 - занятость трудоспособного населения; 2.4. - ставки

доходности финансовых активов; 2.5 - платежный баланс страны; 2.6 - состояние

торгового баланса; 2.7 - притоки капитала; 2.8 - оттоки капитала;

2.9 - рост доходов населения; 2.10 - индекс потребительских цен.

- Микроэкономическая

ситуация. 3.1 - экономическое развитие региона; 3.2 - диверсификация занятости

работоспособного населения; 3.3 - экономические перспективы развития региона;

3.4 - притоки капитала в регион; 3.5 - оттоки капитала из региона.

- Социальное

положение в регионе. 4.1 - возможность межэтнических и военных столкновений;

4.2 - отношение к частному капиталу; 4.3 - отношение к иностранному капиталу;

4.4 - устойчивость политики администрации региона; 4.5 - уровень безработицы в

регионе; 4.6 - популярность проводимой администрацией региона политики.

- Природные

условия в регионе. 5.1 - экологическое положение в регионе; 5.2 - наличие

развитой инфраструктуры.

Как видно на рис. 1, решающая роль принадлежит макроэкономическим

факторам: политическая ситуация в Хабаровском крае, общеэкономическая

ситуация, состояние финансового рынка. Если же действие макроэкономических

факторов относительно стабильно, то состояние рынка недвижимости, приносящей

доход, определяется микроэкономическими факторами.

Взаимосвязи макроэкономических и микроэкономических факторов

иллюстрирует диаграмма причинно-следственных взаимосвязей факторов, которая

позволяет проводить анализ рынка недвижимости Хабаровского края как в динамике,

так и по состоянию на момент анализа. При построении диаграммы необходимо

обратить внимание на следующие моменты:

-

Диаграмма оказывается более эффективной, если

рассматриваются взаимосвязи достаточно большого количества факторов.

-

При отборе данных необходима их группировка по

отдельным факторам, которые хорошо известны.

-

В случае, если действие отдельных факторов более

или менее стабильно, анализ взаимосвязей оказывается достаточно простым.

-

Если фактор, стоящий первым по порядку (например,

политическая или общеэкономическая ситуация), технически труден для анализа,

его не следует пропускать, поскольку макроэкономические факторы в значительной

степени определяют и условия функционирования рынка недвижимости на микроуровне.

-

При систематическом составлении

причинно-следственных диаграмм для одного и того же процесса и сравнения этих

диаграмм в некоторых случаях, несмотря на отсутствие заметных изменений в

действии отдельных факторов, меняют порядок расположения факторов, влияющих на

эффективность инвестиций на определенном рынке недвижимости. При нарушении

стабильности процесса в этом случае нестабильность будет сразу замечена.

-

Если действие данных факторов стабилизируется в

одинаковой степени, то создаются условия для более точного расчета ставки

доходности и уровня риска инвестиций на рынке недвижимости.

-

Возможна ситуация, когда факторы, воздействие

которых усилилось, и факторы, доля влияния которых не изменилась, находятся

между собой в корреляционной зависимости.

Таким образом, рынок недвижимости Хабаровского края подвержен

многим внешним влияниям, таким как:

-

изменения общей социально-экономической ситуации

и региональной экономической конъюнктуры;

-

изменения в денежной политике правительства и

политике коммерческих банков, определяющих доступность средств финансирования

сделки купли-продажи недвижимости;

-

изменения в законодательстве по регулированию

рынка недвижимости и в налоговом законодательстве;

-

изменения ситуации на рынке капитала вследствие

нестабильности валютных курсов, динамики процентных ставок, темпов инфляции и

инфляционных ожиданий.

3.

Решение задач

Задача №1

Определите стоимость недвижимости,

рыночная стоимость которой в настоящие время равна $ 10000, если известны срок

и ежегодный рост стоимости (ставка)

Срок лет 3 года

Ставка 14 %

Решение

S = P(1+it)

P – стоимость в настоящие время

S – наращенная стоимость

i – ставка %

t – срок

S = 10000*(1+0,14*3) = 14200 $

Задача №2

Владельцы дома решили произвести

капитальный ремонт своего здания. Стоимость ремонтных работ растет на 6 % в

год. Какую сумму ежемесячно следует откладывать владельцам дома на специальный

счет в банке, приносящий доход по номинальной годовой ставке, равной 15 %, если

известны

Текущая стоимость ремонтных работ

4500 $

Период времени, в течении которого

владельцы дут откладывать денеги на ремонт. 6 год.

Решение

Стоимость которая нужна для

ремонта через 6 лет = 4500*(1+0.06/12)12*6 = 6444,2 $

S = P(1+i/m)mt

P – стоимость в настоящие время

S – наращенная стоимость

i – ставка %

t – срок

m – количество начислений

6444,2 = P(1+0,15/12) 12*6 = 2634,67 $

Задача №3

Организация выделила своему

работнику ссуд под покупку квартиры, рыночная стоимость которой равна $ 60000.

требуется определить какую сумму ежегодно работник будет возвращать организации

и какова инвестиционная стоимость квартиры для работника, если известны

Величины ссуд 30000

Срок погашения ссуды 10 лет

Процентная ставка 10%

Решение

S = P(1+i)t

P – стоимость в настоящие время

S – наращенная стоимость

i – ставка %

t – срок

30000 = Р(1+0,1)10 =

11566,3 $

Список литературы

1.

Российская Федерация. Федеральный Закон «Об оценочной

деятельности»

2.

Грабовый П.Г. Экономика и управление недвижимостью.- М.: ЮНИТИ, 2003.

3.

Грязнова А.Г. Оценка недвижимости – М.: Финансы и статистика,

2004.

4.

Крутик А.Б. Экономика недвижимости. - СПб.: Нева, 2004.

5.

Ресин В.И. Экономика недвижимости. М.: Аист, 2004.

6.

Фридман Д. Анализ и оценка приносящий доход недвижимости

Финансы. - М.: БЕК, 2004.

7.

Щербакова Н.А. Экономика недвижимости. – Ростов-на-Дону: Феникс, 2004.