Министерство образования РФ

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

КУРСОВАЯ РАБОТА

по дисциплине «Статистика» на тему:

«Статистическое изучение финансовых

результатов деятельности предприятия (на примере прибыли и рентабельности)»

Вариант № 15.

Проверил:

Лысенко Светлана Николаевна

Москва, 2008 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………...3

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.ПОКАЗАТЕЛИ

ПРИБЫЛИ……………………………………………..5

2. ПОКАЗАТЕЛИ

РЕНТАБЕЛЬНОСТИ………………………..……….12

II. РАСЧЕТНАЯ ЧАСТЬ

ЗАДАЧИ…………………………………………………………………...20

Задача №

1………………………………………………………….……...22

Задача №

2…………………………………………………………….…...31

Задача №

3…………………………………………………………….…...36

Задача №

4…………………………………………………………….…...39

III. АНАЛИТИЧЕСКАЯ ЧАСТЬ……………………………………...42

ЗАКЛЮЧЕНИЕ…………………………………………………………...47

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ………………….…49

ВВЕДЕНИЕ

То, что

конечной целью работы любого производства, фирмы и отдельного человека является

прибыль, знает каждый школьник. Значимость экономического анализа таких

важнейших показателей, как прибыль и рентабельность предприятия трудно

переоценить, ведь именно прибыль есть конечный финансовый результат

деятельности предприятия, служащий источником пополнения финансовых ресурсов

предприятия.

Тема прибыли

и рентабельности особенно остра для российских предприятий, поскольку начавшийся

экономический кризис, составляющими которого являются высокие налоги и

неплатежи, значительно обесценивают получаемые прибыли.

Реальное

положение в экономике сегодня таково, что из всех возможных источников

инвестирования, реальным для предприятий остается лишь акционирование и

использование части прибыли (так как амортизационные отчисления сегодня

практически не идут на инвестиционные цели, а банковский кредит недоступен,

из-за высоких процентных ставок).

В условиях

рыночной экономики все субъекты рынка в той или иной степени испытывают

потребность в прогнозировании финансовых потоков, анализе качества выручки,

затрат и расходов компании. При росте конкуренции в секторе среднего и малого

бизнеса анализ наиболее значимых финансовых показателей является для малых

предприятий вопросом выживания на рынке. Поэтому можно уверено говорить, что

анализ финансового состояния предприятия одинаково важен для крупных, средних и

малых предприятий.

Для

того чтобы составить достаточно полное представление об эффективности

финансовой деятельности предприятия, аналитику необходимо провести комплексный

анализ.

Для

того чтобы составить достаточно полное представление об эффективности

финансовой деятельности предприятия, аналитику необходимо провести комплексный

анализ.

Прибыль

является основным показателем оценки хозяйственной деятельности предприятий,

так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты

хозяйствования. По прибыли можно определить рентабельность, изучить

эффективность функционирования предприятий и их ассоциаций. Прибыль является

одним из источников стимулирования труда, производственного и социального

развития предприятия, роста его имущества, собственного капитала и др.

Впрочем,

абсолютная величина прибыли мало о чем говорит. Эффективность бизнеса

определяется его рентабельностью. Можно, конечно, возражать, что отечественный

бухучет несовершенен, прибыль систематически занижается и т. п. Так вот,

невзирая на это, отечественный бизнес

показывает впечатляющие результаты. Отношение прибыли после

налогообложения к объему реализации по результатам 2000 года в среднем

составило 18,1%. Рентабельность наших

компаний вдвое выше европейских (9,5% в среднем по FT-500 Europe).

Вполне достойный приз за повышенный страновой риск. Показатели рентабельности

используют для сравнительной оценки эффективности работы отдельных предприятий

и отраслей, выпускающих разные объемы и виды продукции. Эти показатели

характеризуют полученную прибыль по отношению к затраченным

производственным ресурсам. Наиболее часто используются такие показатели, как

рентабельность продукции и рентабельность производства.

Таким

образом, тема курсовой работы является в настоящее время актуальной, так как

прибыль и рентабельность являются ведущими показателями деятельности

предприятия в рыночных условиях.

В этой работе

я постараюсь раскрыть следующие вопросы:

- Какие

существуют виды прибыли предприятия?

- Как

формируется прибыль?

- Каковы

значение и роль анализа прибыли?

- Зачем

необходимо проводить анализ рентабельности предприятия?

I ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Финансы

предприятий (организаций) - хозяйствующих субъектов представляют собой

финансовые отношения, выраженные в денежной форме, возникающие при образовании,

распределении и использовании денежных фондов и накоплений в процессе

производства и реализации товаров, выполнения работ и оказания различных услуг.

На действующих

предприятиях в условиях рыночной экономики важнейшими источниками формирования

финансовых ресурсов являются прибыль от реализованной продукции, выполненных

работ и оказанных услуг, амортизационные отчисления, поступления, мобилизуемые

на финансовом рынке (продажа акций, облигаций и других ценных бумаг), дивиденды

и проценты по ценным бумагам других эмитентов, венчурный капитал (рисковые

инвестиции, производимые в новых сферах деятельности, связанные с большим

риском, в расчете на быструю окупаемость вложенных средств), краткосрочные и

долгосрочные кредиты, займы, доходы от продажи имущества, бюджетные

ассигнования, страховые возмещения и т. д.

Характеристику финансовых

результатов деятельности предприятий и

организаций дают показатели прибыли и

рентабельности.

ПОКАЗАТЕЛИ ПРИБЫЛИ

Прибыль - экономическая категория,

комплексно отражающая хозяйственную деятельность предприятия в форме денежных

накоплений. Прибыль, характеризующая конечные результаты

торгово-производственного процесса, является основным показателем финансового

состояния предприятия. Прибыль – это

результативный показатель. В статистике финансов предприятий (организаций)

рассчитываются следующие показатели прибыли:

·

прибыль от реализации продукции (работ и услуг) ( ).Она характеризует результаты основной деятельности хозяйствующих

единиц.

).Она характеризует результаты основной деятельности хозяйствующих

единиц.

·

балансовая (общая) прибыль ( ), характеризующая конечные результаты деятельности как

основной, так и не основной, т. е. всей деятельности, находящей своё отражение

в Уставе предприятий всех форм собственности.

), характеризующая конечные результаты деятельности как

основной, так и не основной, т. е. всей деятельности, находящей своё отражение

в Уставе предприятий всех форм собственности.

·

валовая прибыль;

·

прибыль,

которая остается в распоряжении предприятий после платежей в бюджет – чистая прибыль ( ).

).

Рассмотрим порядок расчета

показателей прибыли.

Балансовая прибыль (убыток) — это конечный финансовый результат деятельности

(положительный — прибыль, отрицательный — убыток), представляющий собой сумму

прибыли (убытка) от реализации продукции (работ, услуг), от прочей реализации

(основных средств, иного имущества предприятия) и доходов от внереализационных

операций, уменьшенных на сумму расходов по этим операциям. Доходы от

внереализационных операций включают в себя общую сумму: полученных и уплаченных

штрафов, пени, неустоек и других экономических санкций (за исключением санкций,

вносимых в бюджет в соответствии с законодательством); процентов, полученных по

суммам средств, числящихся на счетах предприятий; курсовых разниц по валютным

счетам и операциям в иностранной валюте; прибылей и убытков прошлых лет,

выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания

долгов и дебиторской задолженности; поступлений долгов, ранее списанных как

безнадежные; прочих доходов, потерь и расходов, относимых в соответствии с

действующим законодательством на счет прибылей и убытков.

Балансовая прибыль определяется по следующей

формуле:

,

,

где  - прибыль от

реализации продукции, работ и услуг;

- прибыль от

реализации продукции, работ и услуг;

- прибыль (убытки) от прочей деятельности, включающие

реализацию имущества нематериальных активов и пр.;

- прибыль (убытки) от прочей деятельности, включающие

реализацию имущества нематериальных активов и пр.;

- прибыль (убытки) от внереализационных операций.

- прибыль (убытки) от внереализационных операций.

Внереализационные доходы включают:

·

дивиденды

и доходы по акциям и другим ценным бумагам, принадлежащим предприятию

(организации);

·

поступления

от сдачи имущества в аренду;

·

доходы

от долевого участия в деятельности других предприятий, находящихся на

территории России и за ее пределами;

·

доходы

по операциям в иностранной валюте и положительные разницы курсов по валютным

счетам;

·

прибыль,

выявленная в отчетном году от операций прошлых лет;

·

пени,

штрафы, неустойки и другие виды санкций за нарушение обязательств и условий,

присужденные или признанные должником;

·

прочие

доходы, не связанные с производством и реализацией товаров и услуг.

К внереализационным расходам (убыткам) относятся:

·

убытки

от содержания законсервированных объектов и мощностей;

·

стоимостной

ущерб от уценки готовой продукции и производственных запасов;

·

некомпенсируемые

затраты, связанные с ликвидацией последствий от стихийных бедствий или их

предотвращением;

·

арбитражные

и судебные издержки;

·

экономические

санкции, включая санкции за невыполнение обязательств по поставкам;

·

отрицательные

курсовые разницы по операциям с иностранной валютой.

В структуре

балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной

продукции (работ, услуг), основное внимание в процессе анализа должно быть

уделено исследованию факторов изменения именно этого показателя. К таковым

относятся:

1) рост или снижение отпускных цен на реализованную продукцию, тарифов на

услуги и работы;

2) динамика себестоимости реализованной продукции (работ, услуг);

3) увеличение или уменьшение объема реализованной продукции (работ, услуг);

4) изменение структуры (состава) реализованной продукции (работ, услуг).

Для выявления

степени влияния этих факторов необходимо произвести пересчет выручки от

реализации продукции (работ, услуг) отчетного периода по ценам базисного

периода и себестоимости фактически реализованной продукции (работ, услуг) в

отчетном периоде по себестоимости также базисного периода. Пример такого

пересчета приведен в табл. 1.

Таблица 1

Факторы,

влияющие на прибыль от реализации продукции (работ, услуг)

|

Показатель

|

За

предыдущий

период

|

Фактически по

ценам и себестоимости

предыдущего периода

|

Фактически

за отчетный

период

|

|

Выручка от реализации продукции (работ, услуг)

в оптовых ценах предприятия, тыс. руб.

Полная себестоимость продукции, тыс. руб.

Прибыль, тыс. руб

|

6 604

5 080

1 524

|

7 534

4 364

3 170

|

13 606

9 910

3 596

|

Из данных

табл. 1 видно, что прибыль от реализации продукции (работ, услуг) по сравнению

с предыдущим периодом увеличилась на 2 072 тыс. руб. Это изменение находим

следующим образом:

Здесь DП – изменение

прибыли от реализации продукции (работ, услуг);

П1 – прибыль отчетного периода;

П0 – прибыль базисного периода.

Задача

статистики состоит в оценке влияния на этот результат каждого из четырех

вышеназванных факторов.

1. Влияние

изменения цен (тарифов) (DП(Р)):

Сопоставим

выручку от фактической реализации продукции (работ, услуг) в текущих ценах  с выручкой

от фактической реализации продукции (работ, услуг) в ценах предыдущего периода:

с выручкой

от фактической реализации продукции (работ, услуг) в ценах предыдущего периода:

Следовательно,

в результате повышения цен (тарифов) на реализованную продукцию предприятие

получило дополнительно 5 972 тыс. руб. прибыли.

2. Влияние

изменения себестоимости реализованной продукции (работ, услуг) (DП(Z))

определим, сопоставляя фактические затраты на реализованную продукцию (работы,

услуги)  с условными

затратами на ту же продукцию по себестоимости предыдущего периода:

с условными

затратами на ту же продукцию по себестоимости предыдущего периода:

Увеличение

себестоимости на 5 546 тыс. руб. привело к снижению прибыли по предприятию

в том же размере.

3. Влияние

изменение объема реализации продукции (работ, услуг) (DП(q)).

Для

определения влияния этого фактора вычислим индекс физического объема реализации

(Iq):

Объем

реализованной продукции (работ, услуг) вырос на 14,09%. Следовательно, и

прибыль за счет этого фактора увеличилась в той же пропорции. Расчет произведем

следующим образом:

4. Влияние

изменения структуры реализованной продукции (работ, услуг).

Определяя

влияние на изменение прибыли этого фактора, будем рассуждать следующим образом.

При сохранении ассортимента реализованной продукции (работ, услуг) на уровне

предыдущего периода в каждой тысяче рублей реализации должно содержаться

прибыли; при

фактическом ассортименте это соотношение составило

т.е. на

0,18999 тыс. руб. больше. Исходя из фактического объема реализации в ценах

предыдущего периода, получаем следующее влияние изменения ассортимента на сумму

прибыли:

Влияние всех

рассмотренных факторов на изменение общей суммы прибыли от реализации продукции

(работ, услуг) отражено в табл. 2

Таблица 2

Влияние

факторов, обусловливающих изменение прибыли от реализации продукции (работ,

услуг) в отчетном периоде

|

Фактор

|

Влияние фактора,

тыс. руб.

|

|

Изменение оптовых цен

|

+5 972

|

|

Изменение себестоимости продукции

|

-5 546

|

|

Изменение ассортимента продукции

|

+1 431

|

|

Изменение объема продукции

|

+215

|

Данные табл.

2 показывают, что сумма прибыли увеличилась главным образом вследствие

изменения объема и ассортимента реализованной продукции. Общее изменение

прибыли составило +2 072 тыс. руб.

Прибыль

от реализации продукции (работ и услуг) рассчитывается как разность между выручкой от ее продажи (за вычетом

налога на добавленную стоимость, акцизов, для экспортной выручки - экспортных

тарифов и спецналога) и затратами на производство и реализацию, включаемыми в

себестоимость продукции. Выручка от реализации продукции (выполнения работ,

услуг) определяется: при расчетах наличными деньгами - при их поступлении в

кассу, при безналичных расходах - по мере поступления денежных средств на счета

в учреждениях банков или предъявления заказчику (покупателю) расчетных документов

на оплату.

Иногда для

определения восстановительной стоимости используются специальные коэффициенты,

соответствующие индексу инфляции, публикуемому органами государственной

статистики.

Прибыль от реализации

продукции, работ и услуг определяется:

,

,

где

- выручка от реализации продукции, работ и услуг в

действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов в

соответствии с действующим законодательством;

- выручка от реализации продукции, работ и услуг в

действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов в

соответствии с действующим законодательством;

- затраты на производство и реализацию или полная

себестоимость реализованной продукции.

- затраты на производство и реализацию или полная

себестоимость реализованной продукции.

Валовая прибыль в отличие от балансовой прибыли в

составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени

(за исключением суммы штрафов и пени, перечисленных в бюджет и внебюджетные

фонды). Это связано с тем, что согласно Закону о налогообложении предприятий

объектом налогообложения является также и валовая прибыль. Валовая прибыль в

отличие от балансовой не отражается в балансе предприятия и на счетах

бухгалтерского учета. Валовая прибыль может совпадать с балансовой, но иногда

отличается от нее. Расхождения возникают при реализации основных фондов и иного

имущества; реализации продукции по цене не выше ее себестоимости; учете

финансовых результатов деятельности подсобного сельского хозяйства. Это

расчетный показатель, специально определяемый для целей налогообложения. При

определении валовой прибыли убытки, полученные от производства и реализации

сельскохозяйственной продукции подсобного сельскохозяйственного предприятия, в

расчет не включаются. Это значит, что валовая прибыль увеличивается на сумму

убытков сельского хозяйства: при определении балансовой прибыли эти убытки были

учтены (т.е. их вычли, балансовая прибыль стала меньше), но так как при налогообложении

эти убытки не учитываются, то их следует прибавить. При распределении прибыли в

первую очередь производятся платежи в бюджет и внебюджетные фонды в виде

различных налогов и сборов.

Отчисления от прибыли

предприятий в фонды и резервы вышестоящих организаций (консорциумов, холдингов)

обусловлены экономической стратегией объединений. Нормативы этих платежей

устанавливаются органами управления вышестоящих, организаций с учетом

финансового состояния каждого предприятия. Прибыль, оставшаяся в распоряжении

предприятия после уплаты налогов и других платежей в бюджет, централизованные

фонды и резервы вышестоящей организации, является чистой прибылью макроэкономических

расчетах, в частности в СНС, отличие чистой прибыли от валовой прибыли

трактуется иначе: прибыль до вычета потребления основного капитала называется валовой, после вычета потребления

основного капитала - чистой.

Чистая прибыль рассчитывается по формуле:

,

,

где ПБ – платежи в бюджет.

2. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Наряду с абсолютным показателем объема прибыли в финансовой статистике

широко применяется относительный показатель - рентабельность,

который в общем виде характеризует прибыльность работы предприятия.

Рентабельность (нем. rentabel - доходный, прибыльный), относительный

показатель

экономической

эффективности. Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а также

природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может

выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую

несёт в себе каждый полученный рубль.

Различают три показателя рентабельности:

·

общая рентабельность;

·

рентабельность реализованной

продукции;

·

рентабельность капитала.

Показатель рентабельности предприятия характеризует размер прибыли на

один рубль стоимости производственных фондов (основных оборотных средств).

Уровень рентабельности предприятия является обобщающим показателем, так

как он характеризует эффективность всей деятельности предприятия, включая виды

деятельности, непосредственно не связанные с производством продукции (работ,

услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по

акциям, облигациям и другим ценным бумагам.

Если исчисленное значение R больше единицы, то предприятие считается рентабельным, если меньше – убыточным,

если равно единице – безубыточным.

Повышению рентабельности предприятия способствует увеличение прибыли на

основе роста производства и реализации продукции, снижения ее себестоимости,

лучшего использования машин и оборудования, экономного расходования сырья и

материалов, предупреждения неоправданных расходов, сокращение потерь и

простоев, повышение производительности труда.

В мировой практике в условиях рыночной экономики показателем близким по содержанию к рентабельности предприятий,

является норма прибыли – отношение полученной прибыли ко всему авансированному

капиталу.

Общая рентабельность определяется по формуле

где  - среднегодовая

стоимость основных фондов, нематериальных активов и оборотных средств.

- среднегодовая

стоимость основных фондов, нематериальных активов и оборотных средств.

Изменение общей рентабельности

за счет следующих признаков:

·

прибыль

от реализации продукции

·

прибыль

от прочей деятельности

·

прибыль

от внереализационных операций

где - среднегодовая

стоимость основных фондов, нематериальных активов и оборотных средств за

отчетный период.

Факторный анализ общей рентабельности

определяется по формуле

,

,

где  - уровень рентабельности реализованной продукции;

- уровень рентабельности реализованной продукции;

, где

, где

d-доля прибыли от реализации

продукции в балансовой прибыли

- доля оборотных

средств (число оборотов).

- доля оборотных

средств (число оборотов).

Модель в индексном выражении

принимает следующий вид:

.

.

Уровень

рентабельности производства за отчетный год повысился на 0,84 пункта: DRпр

= 12,93-12,09=0,84. Влияние отдельных факторов было следующим.

1. Увеличение

рентабельности реализованной продукции (работ, услуг) привело к росту уровня

рентабельности производства на 0,31 коп. на каждый рубль использованных

ресурсов:

2. Снижение

фондоемкости, т.е. увеличение фондоотдачи основных производственных фондов,

привело к повышению рентабельности производства на 0,47 коп. на каждый рубль:

Таблица 3

Рентабельность производства и определяющие ее факторы

по предприятию за год

|

Показатель

|

Усл. обо-

значения

|

Предыду-

щий год

|

Отчет-

ный год

|

|

1. Выручка от реализации

продукции (работ, услуг)

в оптовых ценах (без НДС), тыс. руб.

2. Балансовая прибыль, тыс.руб.

3. Среднегодовая стоимость

4. Среднегодовая стоимость

5. Среднегодовая стоимость

6. Фондоемкость продукции (стр.3:стр. 1), коп. на 1 руб.

7. Коэффициент закрепления (стр.4:стр.1), коп. на 1 руб.

8. Рентабельность продукции (стр.2:стр. 1), коп. на 1 руб.

9. Рентабельность производства (стр.2:стр.5 или стр. 8 / (стр. 6 + стр. 7)),

коп.

|

РП

ПБ

+

1/Н

1/К

R

Rпр

+

1/Н

1/К

R

Rпр

|

212 352

26 164

187 428

29 014

216 442

88,26

13,66

12,32

12,09

|

223 430

28 238

188 836

29 480

218 316

84,52

13,19

12,64

12,93

|

3. Уменьшение

коэффициента закрепления материальных оборотных средств, т.е. ускорение их

оборачиваемости, привело к увеличению рентабельности производства на 0,06 коп.:

Таким

образом, общее увеличение рентабельности по всем проанализированным факторам

на каждый

рубль использованных ресурсов.

Таково общее

изменение рентабельности производства по сравнению с данными за предыдущий год

(12,93-12,09 = 0,84 коп.)

Рентабельность реализованной продукции детализирует общий показатель

рентабельности и рассчитывается как отношение прибыли, полученной от реализации

продукции (работ, слуг), к затратам на ее производство.

Рентабельность реализованной продукции определяется по формуле:

,

,

где С – полная себестоимость реализованной продукции.

Уровень рентабельности продукции (работ, услуг) показывает прирост

средств, которые получены в изучаемом периоде в результате эффективности

текущих затрат: зависит от цен на сырье, качества продукции, производительности

труда, материальных и других затрат на производство.

Рентабельность реализованной

продукции может быть выражена формулой:

.

.

На величину этого показателя оказывают влияние следующие факторы:

-

структура реализованной продукции,

-

себестоимость продукции,

-

цены на реализуемую продукцию.

Абсолютное изменение уровня рентабельности продукции за счет отдельных

факторов можно определить следующим образом:

·

влияние

изменений в структуре реализованной продукции:

·

влияние

изменения себестоимости продукции

·

влияние

изменения цен на на реализованную продукцию

Влияние этих

факторов рассмотрим на следующем примере (табл.4).

Таблица 4

Влияние рыночной цены и себестоимости

изделия на его рентабельность

|

Показатель

|

Предыдущий год

|

Отчетный год

|

Отклонение (+, -)

|

|

Рыночная цена, руб.

Полная себестоимость, руб.

Прибыль, руб.

Рентабельность, %

|

20 000

15 000

5 000

25

|

23 290

17 000

6 290

27

|

+3 290

+2 000

+1 290

+2

|

Рентабельность

изделия увеличилась на 2%, на это изменение оказало влияние повышение цены и

удорожание себестоимости. Для определения влияния каждого фактора произведем

следующие расчеты.

1.

где DR(Р) –

изменение рентабельности изделия в результате изменения цены;

– условная

рентабельность изделия при базисной себестоимости и цене отчетного года;

– условная

рентабельность изделия при базисной себестоимости и цене отчетного года;

Следовательно,

увеличение рыночной цены привело к повышению рентабельности изделия на 10,6 %.

2.

Увеличение

себестоимости изделия снизило его рентабельность на 8,6%.

Общее

изменение рентабельности по обоим факторам составило (%): 10,6+(-8,6) = 2, что

соответствует данным табл. 3 (Заметим, что альтернативный вариант анализа дает  )

)

Рентабельность

продукции необходимо анализировать в динамике за ряд лет, выявляя влияние

соответствующих факторов.

Рентабельность капитала характеризует

деловую активность предприятия в финансовом отношении и измеряется посредством

показателя общей оборачиваемости (возврата) капитала:

,

,

где

В – выручка от реализации продукции (работ, услуг);

К

- капитал предприятия (основной капитал, материальные оборотные средства,

нематериальные активы, фонды обращения).

Общая

оборачиваемость капитала характерезует число кругооборотов имущества на

предприятии за определенный период (год, квартал), или показывает объем выручки

от реализации продукции, приходящейся на 1 руб. капитала предприятия. Из

формулы видно, что увеличение числа оборотов ведет либо к росту выпуска

продукции на 1 руб. имущества предприятия, либо к тому, что на тот же объем

продукции требуется затратить меньше капитала.

Общая

оборачиваемость капитала может увеличиться не только в результате ускорения

кругооборота имущества предприятия, но и относительно уменьшения капитала в

анализируемом периоде, роста цен из-за инфляции.

Нормальным

значением для этого коэффициента считается 1:1.

II РАСЧЕТНАЯ ЧАСТЬ

Задание

Для анализа

эффективности деятельности предприятия одной из отраслей экономики была

произведена 20%-ная механическая выборка, в результате которой получены

следующие данные за год, млн. руб.:

Таблица 1

|

№ предприятия

|

Выручка от

продажи продукции

|

Чистая прибыль

|

№ предприятия

|

Выручка от

продажи продукции

|

Чистая прибыль

|

|

1

|

36,0

|

8,0

|

16

|

29,0

|

2,0

|

|

2

|

63,0

|

15,0

|

17

|

47,0

|

11,0

|

|

3

|

43,0

|

9,0

|

18

|

21,0

|

4,0

|

|

4

|

58,0

|

15,0

|

19

|

38,0

|

7,0

|

|

5

|

70,0

|

18,0

|

20

|

60,0

|

14,0

|

|

6

|

86,0

|

25,0

|

21

|

65,0

|

17,0

|

|

7

|

27,0

|

5,0

|

22

|

35,0

|

6,0

|

|

8

|

39,0

|

9,0

|

23

|

80,0

|

25,0

|

|

9

|

48,0

|

10,0

|

24

|

57,0

|

13,0

|

|

10

|

61,0

|

16,0

|

25

|

44,0

|

10,0

|

|

11

|

52,0

|

14,0

|

26

|

23,0

|

3,0

|

|

12

|

67,0

|

20,0

|

27

|

64,0

|

16,0

|

|

13

|

94,0

|

27,0

|

28

|

41,0

|

7,0

|

|

14

|

46,0

|

9,0

|

29

|

75,0

|

21,0

|

|

15

|

42,0

|

8,0

|

30

|

49,0

|

11,0

|

Задание 1

Признак – выручка от продажи продукции.

Число групп – пять.

Задание 2

Связь между признаками – выручка

от продажи продукции и чистая прибыль.

Задание 3

По результатам выполнения задания 1

с вероятностью 0,954 определите:

1.

Ошибку выборки средней выручки от продажи продукции и

границы, в которых она будет находиться в генеральной совокупности

2.

Ошибку выборки доли предприятий с выручкой от продажи

продукции66 млн.руб. и более и границы, в которых будет находиться генеральная

доля

Задание

4

По

организации имеются следующие данные, млн. руб.:

|

Вид продукции

|

Затраты на производство

и реализацию продукции

|

Прибыль от реализации продукции

|

|

Базисный

период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

А

|

12,0

|

15,6

|

3,4

|

5,0

|

|

Б

|

5,0

|

3,8

|

1,20

|

0,84

|

Определите:

1.

Уровни и динамику рентабельности по каждому виду

продукции

Результаты расчетов представьте в таблице

2.

По двум видам продукции вместе:

-

индексы средней рентабельности переменного,

постоянного состава, структурных сдвигов;

-

абсолютное изменение средней рентабельности продукции

в результате влияния отдельных факторов.

Сделайте выводы

Задание 1

Целью выполнения

данного Задания

является изучение состава и структуры выборочной совокупности предприятий путем

построения и анализа статистического ряда распределения фирм по признаку Выручка

от продажи продукции.

1.Построение интервального ряда

распределения предприятий выручке от продажи продукции

Для построения

интервального ряда распределения определяем величину интервала h по формуле:

,

,

где  – наибольшее и наименьшее значения

признака в исследуемой совокупности, k- число групп интервального ряда.

– наибольшее и наименьшее значения

признака в исследуемой совокупности, k- число групп интервального ряда.

Число групп k задается в условии задания или

рассчитывается по формуле Г.Стерджесса

k=1+3,322lgn,

где n - число

единиц совокупности.

При

заданных k =

5, xmax = 94 млн руб., xmin = 21 млн руб.:

млн руб.

млн руб.

При h = 14,60 млн руб.

границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица

2

|

Номер

группы

|

Нижняя

граница,

млн

руб.

|

Верхняя

граница,

млн

руб.

|

|

1

|

21

|

35,60

|

|

2

|

35,60

|

50,20

|

|

3

|

50,20

|

64,80

|

|

4

|

64,80

|

79,40

|

|

5

|

79,40

|

94

|

Для построения

интервального ряда необходимо подсчитать число предприятий, входящих в каждую

группу (частоты групп).

Таблица 3

Разработочная таблица для построения

интервального ряда распределения и аналитической группировки

|

Группы

предприятий по выручке

от продажи продукции, млн руб.

|

Номер

предприятия

|

Выручка

от продажи продукции, млн руб.

|

Чистая

прибыль,

млн

руб.

|

|

1

|

2

|

3

|

4

|

|

21,00-35,60

|

7

|

27,0

|

5,0

|

|

|

16

|

29,0

|

2,0

|

|

|

18

|

21,0

|

4,0

|

|

|

22

|

35,0

|

6,0

|

|

|

26

|

23,0

|

3,0

|

|

Всего

|

5

|

135,0

|

20,00/5,00=4,00

|

|

35,60-50,20

|

1

|

36,0

|

8,0

|

|

|

3

|

43,0

|

9,0

|

|

|

8

|

39,0

|

9,0

|

|

|

9

|

48,0

|

10,0

|

|

|

14

|

46,0

|

9,0

|

|

|

15

|

42,0

|

8,0

|

|

|

17

|

47,0

|

11,0

|

|

|

19

|

38,0

|

7,0

|

|

|

25

|

44,0

|

10,0

|

|

|

28

|

41,0

|

7,0

|

|

|

30

|

49,0

|

11,0

|

|

Всего

|

11

|

473,0

|

99,00/11,00=9,00

|

|

50,20-64,80

|

2

|

63,0

|

15,0

|

|

|

4

|

58,0

|

15,0

|

|

|

10

|

61,0

|

16,0

|

|

|

11

|

52,0

|

14,0

|

|

|

20

|

60,0

|

14,0

|

|

|

24

|

57,0

|

13,0

|

|

|

27

|

64,0

|

16,0

|

|

Всего

|

7

|

415,00

|

103,00/7,00=14,71

|

|

64,80-79,40

|

5

|

70

|

18,0

|

|

|

12

|

67,0

|

20,0

|

|

|

21

|

65,0

|

17,0

|

|

|

29

|

75,0

|

21,0

|

|

Всего

|

4

|

277,00

|

76,00/4,00=19,00

|

|

79,40-94,00

|

6

|

86,0

|

25,0

|

|

|

13

|

94,0

|

27,0

|

|

|

23

|

80,0

|

25,0

|

|

Всего

|

3

|

260

|

77,00/3,00=25,67

|

|

ИТОГО

|

30

|

1560,00

|

375,00/30,00=12,50

|

На основе групповых

итоговых строк «Всего» табл. 3 формируется итоговая таблица 4, представляющая интервальный

ряд распределения предприятий по выручке от продажи продукции.

Таблица 4

Распределение предприятий по выручке от продажи

продукции

|

Номер группы

|

Группы предприятий по выручке от

продажи продукции, млн руб.,

х

|

Число предприятий,

f

|

|

1

|

21,00-35,60

|

5

|

|

2

|

35,60-50,20

|

11

|

|

3

|

50,20-64,80

|

7

|

|

4

|

64,80-79,40

|

4

|

|

5

|

79,40-94,00

|

3

|

|

|

Итого

|

30

|

Приведем еще

три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые

путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные

частости, рассчитываемые по формуле  .

.

Таблица 5

Структура предприятий по выручке от

продажи продукции

|

№ группы

|

Группы предприятий по выручке от продажи продукции, млн

руб.

|

Число предприятий, fj

|

Накопленная

частота,

Sj

|

Накопленная

частоcть, %

|

|

в абсолютном выражении

|

в % к итогу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

21,00-35,60

|

5

|

17

|

5

|

17

|

|

2

|

35,60-50,20

|

11

|

37

|

16

|

53

|

|

3

|

50,20-64,80

|

7

|

23

|

23

|

77

|

|

4

|

64,80-79,40

|

4

|

13

|

27

|

90

|

|

5

|

79,40-94,00

|

3

|

10

|

30

|

100

|

|

|

Итого

|

30

|

100

|

|

|

Вывод. Анализ интервального ряда

распределения изучаемой совокупности предприятий показывает, что распределение

предприятий по по выручке от продажи продукции не является равномерным: преобладают

предприятия с выручкой от продажи продукции от 35,60 млн руб. до 50,20 млн руб.

(это 11 предприятий, доля которых составляет 37%); 17% предприятий имеют

выручку от продажи продукции менее 35,60 млн руб., а 83% – более 35,60 млн руб.

1.2. Нахождение моды и медианы полученного интервального ряда

распределения графическим методом и

путем расчетов

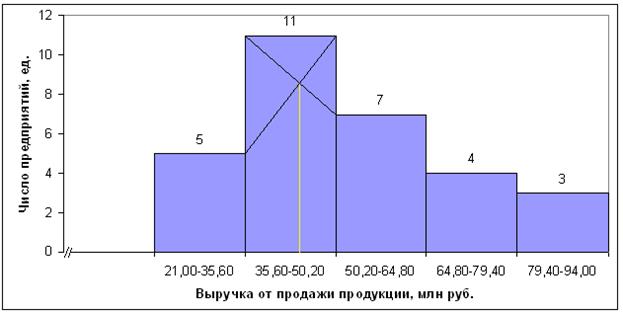

Для определения моды графическим методом строим по данным табл. 4

(графы 2 и 3) гистограмму распределения

предприятий по изучаемому признаку.

Гистограмма распределения предприятий

по выручке от продажи продукции

Рис. 1

Определение моды графическим методом

Расчет конкретного значения моды для

интервального ряда распределения производится по формуле:

где

хМo – нижняя граница модального

интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 –

частота интервала, следующего за модальным.

Согласно табл. 4 модальным

интервалом построенного ряда является интервал 35,60 – 50,20 млн руб., так как

его частота максимальна (f3 = 11).

Расчет моды по формуле:

Мо = 35,60 + 14,60 * ( 11 – 5 ) / (11

– 5) + (11 – 7) = 44,36 млн. руб.

Вывод. Для рассматриваемой совокупности предприятий наиболее распространенный

выручки от продажи продукции характеризуется средней величиной 44,36 млн руб.

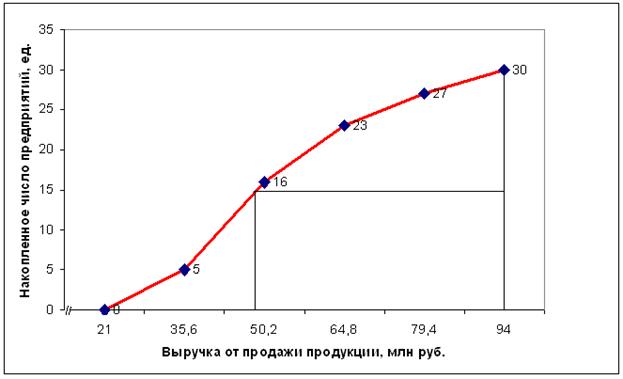

Для

определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5)

кумуляту распределения предприятий по изучаемому признаку.

Рис. 2.

Определение медианы графическим методом

Расчет конкретного значения медианы для интервального ряда

распределения производится по формуле:

,

,

где

хМе– нижняя граница медианного интервала,

h – величина медианного интервала,

– сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота

интервала, предшествующего медианному.

Определяем медианный

интервал, используя графу 5 табл. 5. Медианным интервалом является интервал

35,60-50,20 млн руб., т.к. именно в этом интервале накопленная частота Sj=16 впервые превышает полусумму всех частот ( ).

).

Расчет медианы:

Вывод. В рассматриваемой совокупности

предприятий половина предприятий имеют в среднем выручку от продажи продукции

не более 48,88 млн руб., а другая половина – не менее 48,88 млн руб.

3. Расчет характеристик ряда

распределения

Для расчета характеристик

ряда распределения  , σ, σ2, Vσ на основе табл. 5 строится

вспомогательная таблица 6 (

, σ, σ2, Vσ на основе табл. 5 строится

вспомогательная таблица 6 ( – середина j-го интервала).

– середина j-го интервала).

Таблица 6

Расчетная таблица для нахождения

характеристик ряда распределения

|

Группы предприятий по выручке от продажи продукции млн руб.

|

Середина интервала,

|

Число предприятий,

fj

|

|

| | |

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

21,00-35,60

|

28,30

|

5

|

141,50

|

23,85

|

568,82

|

2844,10

|

|

35,60-50,20

|

42,90

|

11

|

471,90

|

9,25

|

85,56

|

941,16

|

|

50,20-64,80

|

57,50

|

7

|

402,50

|

5,35

|

28,62

|

200,34

|

|

64,80-79,40

|

72,10

|

4

|

288,40

|

19,95

|

398,00

|

1592,00

|

|

79,40-94,00

|

86,70

|

3

|

260,10

|

34,55

|

1193,70

|

3581,10

|

|

Итого

|

-

|

30

|

1564,40

|

-

|

-

|

9158,70

|

1) Размах вариации:

R = 94 – 21 = 73 млн

руб.

2) Расчет средней

арифметической взвешенной:

3) Расчет среднего квадратического

отклонения:

4) Расчет дисперсии:

σ2 = 17,472=305,20

5)Расчет коэффициента вариации:

Вывод. Анализ полученных значений показателей и σ говорит о том, что средний объем

выручки от продажи продукции 52,15 млн руб., отклонение от среднего объема в ту

или иную сторону составляет в среднем 17,47 млн руб. (или 33%), наиболее

характерные значения выручки от продажи продукции находятся в пределах от 34,68

млн руб. до 69,62 млн руб. (диапазон  ).

).

Значение Vσ = 33% не превышает 33%, следовательно, вариация кредитных

вложений в исследуемой совокупности предприятий незначительна и совокупность по

данному признаку качественно однородна. Расхождение между значениями , Мо и Ме незначительно (=52,15млн руб., Мо=44,36

млн руб., Ме=48,88 млн руб.), что

подтверждает вывод об однородности совокупности предприятий. Таким образом,

найденное среднее значение выручки от продажи продукции предприятий (52,15 млн

руб.) является типичной, надежной характеристикой исследуемой совокупности

предприятий.

4. Вычисление средней арифметической по исходным данным о выручки от продажи продукции предприятий

Для расчета применяется

формула средней арифметической простой:

Причина расхождения

средних величин, рассчитанных по исходным данным (52млн руб.) и по

интервальному ряду распределения (52,15 млн руб.), заключается в том, что в

первом случае средняя определяется по фактическим значениям исследуемого

признака для всех 30-ти предприятий, а во втором случае в качестве значений

признака берутся середины интервалов и, следовательно, значение средней будет менее

точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения

совпадают (52 млн руб.), что говорит о достаточно равномерном распределении

выручки от продажи продукции внутри каждой группы интервального ряда.

Задание 2

По исходным данным табл.

1 с использованием результатов выполнения Задания 1 необходимо выполнить

следующее:

Установить наличие и

характер корреляционной связи между признаками Выручка от продажи продукции и Чистая

прибыль, образовав по каждому признаку четыре группы с равными интервалами,

используя методы:

а) аналитической

группировки;

б) корреляционной

таблицы.

Оценить тесноту

корреляционной связи, используя коэффициент

детерминации и эмпирическое корреляционное отношение.

Таблица 7

Зависимость чистой прибыли от выручки от продажи

продукции

|

Номер группы

|

Группы предприятий по выручке от продажи продукции,

млн руб.,

Х

|

Число предприятий,

fj

|

Чистая прибыль,

млн руб.

|

|

всего

|

в среднем на одно предприятий,

|

|

1

|

2

|

3

|

4

|

5=4:3

|

|

1

|

21,00-35,60

|

5

|

20

|

4,00

|

|

2

|

35,60-50,20

|

11

|

99

|

9,00

|

|

3

|

50,20-64,80

|

7

|

103

|

14,71

|

|

4

|

64,80-79,40

|

4

|

76

|

19,00

|

|

5

|

79,40-94,00

|

3

|

77

|

25,67

|

|

|

Итого

|

30

|

375

|

|

Вывод.

Анализ данных табл. 7 показывает, что с увеличением выручки от продажи

продукции от группы к группе систематически возрастает и чистая прибыль по

каждой группе предприятий, что свидетельствует о наличии прямой корреляционной

связи между исследуемыми признаками.

Применение метода корреляционных таблиц

Для построения

корреляционной таблицы необходимо знать величины и границы интервалов по двум

признакам X и Y. Величина интервала и границы интервалов для

факторного признака Х

– Выручка от продажи продукции

известны из табл. 7. Для результативного признака Y – Чистая прибыль

величина интервала определяется по формуле (1) при k = 5, уmax =27,00 млн руб., уmin = 2,00 млн руб.:

Границы интервалов ряда распределения

результативного признака Y имеют следующий вид (табл. 8):

Таблица 8

|

Номер группы

|

Нижняя граница,

млн руб.

|

Верхняя граница,

млн руб.

|

|

1

|

2

|

7

|

|

2

|

7

|

12

|

|

3

|

12

|

17

|

|

4

|

17

|

22

|

|

5

|

22

|

27

|

Подсчитывая с

использованием принципа полуоткрытого интервала [ ) число предприятий, входящих в

каждую группу (частоты групп), получаем интервальный ряд распределения

результативного признака (табл. 9).

Таблица 9

Распределение

предприятий по чистой прибыли

|

Группы

предприятий по чистой прибыли, млн. руб.,

х

|

Число

предприятий,

fj

|

|

2-7

|

5

|

|

7-12

|

11

|

|

12-17

|

7

|

|

17-22

|

4

|

|

22-27

|

3

|

|

Итого

|

30

|

Используя

группировки по факторному и результативному признакам, строим корреляционную

таблицу (табл. 10).

Таблица 10

Корреляционная таблица зависимости чистой прибыли предприятий

от выручки

от продажи продукции

|

Группы предприятий по

выручке от продажи продукции,

млн руб.

|

Группы предприятий по

чистой прибыли, млн руб.

|

|

2-7

|

7-12

|

12-17

|

17-22

|

22-27

|

Итого

|

|

21,00-35,60

|

5

|

|

|

|

|

5

|

|

35,60-50,20

|

|

11

|

|

|

|

11

|

|

50,20-64,80

|

|

|

7

|

|

|

7

|

|

64,80-79,40

|

|

|

|

4

|

|

4

|

|

79,40-94,00

|

|

|

|

|

3

|

3

|

|

Итого

|

5

|

11

|

7

|

4

|

3

|

30

|

Значения числителя и знаменателя формулы имеются

в табл. 7 (графы 3 и 4 итоговой строки). Используя эти данные, получаем общую

среднюю  :

:

=

=

=12,50 млн руб.

=12,50 млн руб.

Таблица 11

Вспомогательная таблица для расчета

межгрупповой дисперсии

|

№ группы

|

Группы по выручке от продажи продукции

|

Число предприятий fj

|

Чистая прибыль

|

|

|

|

|

Всего

|

В среднем на одно предприятие

|

|

1

|

21,00-35,60

|

5

|

20

|

4,00

|

-8,50

|

72,25

|

361,25

|

|

2

|

35,60-50,20

|

11

|

99

|

9,00

|

-3,50

|

12,25

|

134,75

|

|

3

|

50,20-64,80

|

7

|

103

|

14,71

|

2,21

|

4,88

|

34,16

|

|

4

|

64,80-79,40

|

4

|

76

|

19,00

|

6,50

|

42,25

|

169,00

|

|

5

|

79,40-94,00

|

3

|

77

|

25,67

|

13,17

|

173,45

|

520,35

|

|

Итого:

|

-

|

30

|

375

|

-

|

-

|

-

|

1219,51

|

Вычислим

межгрупповую дисперсию по формуле:

Расчет общей

дисперсии по формуле

Общая дисперсия может быть также рассчитана по

формуле

Таблица 12

Вспомогательная

таблица для расчета общей дисперсии

|

Номер

Предприятия

п/п

|

Прибыль,

млн руб.

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

8,0

|

-4,5

|

20,25

|

64

|

|

2

|

15,0

|

2,5

|

6,25

|

225

|

|

3

|

9,0

|

-3,5

|

12,25

|

81

|

|

4

|

15,0

|

2,5

|

6,25

|

225

|

|

5

|

18,0

|

5,5

|

30,25

|

324

|

|

6

|

25,0

|

12,5

|

156,25

|

625

|

|

7

|

5,0

|

-7,5

|

56,25

|

25

|

|

8

|

9,0

|

-3,5

|

12,25

|

81

|

|

9

|

10,0

|

-2,5

|

6,25

|

100

|

|

10

|

16,0

|

3,5

|

12,25

|

256

|

|

11

|

14,0

|

1,5

|

2,25

|

196

|

|

12

|

20,0

|

7,5

|

56,25

|

400

|

|

13

|

27,0

|

14,5

|

210,25

|

729

|

|

14

|

9,0

|

-3,5

|

12,25

|

81

|

|

15

|

8,0

|

-4,5

|

20,25

|

64

|

|

16

|

2,0

|

-10,5

|

110,25

|

4

|

|

17

|

11,0

|

-1,5

|

2,25

|

121

|

|

18

|

4,0

|

-8,5

|

72,25

|

16

|

|

19

|

7,0

|

-5,5

|

30,25

|

49

|

|

20

|

14,0

|

1,5

|

2,25

|

196

|

|

21

|

17,0

|

4,5

|

20,25

|

289

|

|

22

|

6,0

|

-6,5

|

42,25

|

36

|

|

23

|

25,0

|

12,5

|

156,25

|

625

|

|

24

|

13,0

|

0,5

|

0,25

|

169

|

|

25

|

10,0

|

-2,5

|

6,25

|

100

|

|

26

|

3,0

|

-9,5

|

90,25

|

9

|

|

27

|

16,0

|

3,5

|

12,25

|

256

|

|

28

|

7,0

|

-5,5

|

30,25

|

49

|

|

29

|

21,0

|

8,5

|

72,25

|

441

|

|

30

|

11,0

|

-1,5

|

2,25

|

121

|

|

Итого

|

375

|

|

1269,5

|

5957

|

Расчет эмпирического

коэффициента детерминации

(или 96%)

(или 96%)

Вывод. 96% вариации чистой прибыли

предприятий обусловлено вариацией выручки от продажи продукции, а 4% – влиянием прочих неучтенных факторов.

Эмпирическое корреляционное

отношение  оценивает тесноту связи между факторным и

результативным признаками и вычисляется по формуле

оценивает тесноту связи между факторным и

результативным признаками и вычисляется по формуле

Вывод. Согласно шкале Чэддока связь между выручкой от продажи

продукции и чистой прибылью предприятий

является весьма тесной.

Задание 3

По результатам выполнения задания 1

с вероятностью 0,954 определите:

1.

Ошибку выборки средней выручки от продажи продукции и

границы, в которых она будет находиться в генеральной совокупности

2.

Ошибку выборки доли предприятий с выручкой от продажи

продукции 66 млн.руб. и более и границы, в которых будет находиться генеральная

доля

Целью выполнения

данного Задания

является определение для генеральной совокупности предприятий региона границ, в

которых будут находиться средняя выручка от продажи продукции, и доля

предприятий с выручкой от продажи продукции не

менее 66 млн руб.

Для собственно-случайной

и механической выборки с бесповторным способом отбора средняя ошибка  для выборочной средней

для выборочной средней  определяется по

формуле

определяется по

формуле

,

,

где  – общая дисперсия изучаемого признака,

– общая дисперсия изучаемого признака,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

По условию

задания выборочная совокупность насчитывает 30 предприятий, выборка 20%

механическая, следовательно, генеральная совокупность включает 150

предприятий. Выборочная средняя  , дисперсия

, дисперсия  определены в Задании 1 (п. 3).

Значения параметров, необходимых для решения задачи, представлены в табл. 16:

определены в Задании 1 (п. 3).

Значения параметров, необходимых для решения задачи, представлены в табл. 16:

Таблица 16

|

Р

|

T

|

n

|

N

|

|

|

|

0,954

|

2

|

30

|

150

|

52,15

|

305,29

|

Расчет средней ошибки выборки

= √305,29 / 30

(1 – 30/150) = 10,17 * 0,8 = √8,14 = 2,85 млн руб.

Расчет предельной ошибки выборки

= 2,85 * 2 = 5,7млн

руб.

= 2,85 * 2 = 5,7млн

руб.

Определение доверительного интервала

для генеральной средней:

52,15-5,7 52,15+5,7

52,15+5,7

46,45 млн руб. 57,85

млн руб.

Вывод. На основании проведенного

выборочного обследования предприятий

региона с вероятностью 0,954 можно утверждать, что для генеральной

совокупности предприятий средняя выручка от продажи продукции предприятий находится в пределах от 46,45 млн руб. до 57,85

млн руб.

Для

собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки  доли единиц, обладающих заданным свойством,

рассчитывается по формуле

доли единиц, обладающих заданным свойством,

рассчитывается по формуле

,

,

где

w – доля

единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной

совокупности,

n– число единиц в выборочной

совокупности.

По условию Задания 3

исследуемым свойством является равенство

или превышение выручки от продажи продукции предприятий величины 66 млн руб.

Число предприятий с заданным

свойством определяется из табл. 3 (графа 3):

m=6

Расчет выборочной доли:

w = 6 / 30 = 0,2

Расчет предельной ошибки выборки для доли по формуле = 2√(0,2(1-0,2) / 30) * (0,8) = 2√0,004 = 0,13

Определение доверительного интервала

генеральной доли:

0,2 – 0,13 ≤р≤ 0,2+0,13

0,07 ≤р≤ 0,33

или

7% ≤р≤ 33%

Вывод. С вероятностью 0,954 можно

утверждать, что в генеральной совокупности предприятий доля предприятий с

выручкой от продажи продукции 66 млн руб. и выше будет находиться в пределах от

7% до 33%

Задание 4

Имеются следующие данные о

выпуске по организации:

|

Вид

продукции

|

Затраты

на производство и реализацию продукции

|

Прибыль

от реализации продукции

|

|

Базисный

период

|

Отчётный

период

|

Базисный

период

|

Отчётный

период

|

|

А

|

12,0

|

15,6

|

3,4

|

5,0

|

|

Б

|

5,0

|

3,8

|

1,2

|

0,84

|

Определите:

1. Уровни и динамику рентабельности по

каждому виду продукции.

Результаты подсчетов представьте в

таблице.

2. По двум видам продукции вместе:

- индексы средней рентабельности

переменного, постоянного состава, структурных сдвигов;

- абсолютное изменение средней

рентабельности продукции в результате влияния отдельных факторов.

Сделайте выводы.

1. Рентабельность продукции (r) исчисляют как отношение прибыли

(Пр), полученной о реализации продукции, к затратам (С) на ее производство:

Уровень рентабельности:

по продукции А:

базисный период:  или 28%

или 28%

отчетный период:  или 32%

или 32%

по продукции Б:

базисный период:  или 24%

или 24%

отчетный период:  или 22%

или 22%

в целом по двум видам продукции:

базисный период:  или 27%

или 27%

отчетный период:  или 30%

или 30%

2.  или 111%

или 111%

Определяем удельный вес затрат в

общей сумме затрат:

или 115%

или 115%

или 96%

или 96%

Вывод: Средняя

рентабельность возросла на 11% за счет

увеличения рентабельности по отдельным видам продукции на 15% и ее снижения на 4%

вследствие уменьшения удельного веса продукции с большей рентабельностью.

Таблица:

|

Вид

продукции

|

Затраты

на производство и реализацию продукции

|

Прибыль

от реализации продукции

|

Уровень рентабельности, %

|

Изменения

рентабельности

|

|

Базисный

период

|

Отчетный

период

|

Базисный

период

|

Отчетный

период

|

Базисный

период

|

Уд.

вес

|

Отчетный

период

|

Уд.

вес

|

Абсол.

|

Относит.

|

|

А

|

12

|

15,6

|

3,4

|

5

|

28,0

|

54,0

|

32,0

|

59,0

|

4,0

|

5,0

|

|

Б

|

5

|

3,8

|

1,2

|

0,84

|

24,0

|

46,0

|

22,0

|

41,0

|

-2,0

|

-5,0

|

|

Итого

|

-

|

-

|

-

|

-

|

52,0

|

100,0

|

54,0

|

100,0

|

2,0

|

-

|

Вывод: Более

рентабельной является продукция А. За

отчетный период рентабельность увеличилась на 4,0%, а рентабельность изделия Б

уменьшилась на 2,0%.

Прирост средней рентабельности ( ) определяется влиянием:

) определяется влиянием:

а) изменения рентабельности ( ),

),

б) структурных сдвигов ( ).

).

= 0,30-0,27=0,03

= 0,30-0,27=0,03

=0,3-0,26=0,04

=0,26-0,27=-0,01

III АНАЛИТИЧЕСКАЯ ЧАСТЬ

«Статистика финансов предприятий и

организаций»

1.

Постановка задачи

Обобщенную оценку эффективности деятельности хозяйствующих

субъектов дают достигнутые ими финансовые результаты.

Одним из направлений изучения финансовых результатов

деятельности предприятий является анализ прибыли, полученной за несколько

отчетных периодов, т.е. ее динамики.

Предприятия представляют в органы статистики сведения о

финансовом состоянии, где отражают объем прибыли (убытка) до налогообложения.

Эта прибыль характеризует конечный финансовый результат и определяется на

основе бухгалтерского учета всех его хозяйственных операций.

Прибыль (убыток) до налогообложения представляет собой сумму

прибыли от продажи продукции, товаров, работ и услуг, основных средств и пр. и

сальдо операционных, внереализационных доходов и расходов. Данные об этой

прибыли приводятся в отчете предприятия по форме №2 «Отчет о прибылях и

убытках».

По данным отчетов о прибылях и убытках кадрового агентства,

за пять лет, представленным в табл.1, проведем анализ динамики прибыли до

налогообложения, для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- средние за период уровень ряда, абсолютный прирост, темпы

роста и прироста.

Таблица 1

Прибыль предприятия до налогообложения, млн.руб.

|

Год

|

Прибыль до налогообложения

|

|

2003

|

0,31

|

|

2004

|

-2,08

|

|

2005

|

-0,27

|

|

2006

|

2,66

|

|

2007

|

4,02

|

2. Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по

формулам, представленным в табл.2.

Формулы расчета показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный прирост

|

(1) (1)

|

(2) (2)

|

(3) (3)

|

|

Темп роста

|

(4) (4)

|

(5) (5)

|

(6) (6)

|

|

Темп прироста

|

(7) (7)

|

(8) (8)

|

(9) (9)

|

Средний уровень в интервальном ряду

динамики вычисляется по формуле:

Для определения абсолютной величины, стоящей за каждым

процентом прироста прибыли, рассчитывают показатель абсолютного значения одного

процента прироста (А%). Один из

способов его расчета - расчет по формуле:

Числовые

обозначения:

y1 – уровень

первого периода;

yi – уровень

сравниваемого периода;

yi-1 – уровень

предыдущего периода;

yn – уровень

последнего периода;

n – число уровней ряда динамики.

1.

Технология выполнения компьютерных

расчетов

Расчеты показателей

анализа динамики прибыли предприятия выполнены с применением пакета прикладных

программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем

листе Excel исходных данных (табл.1) и расчетных формул (1)-(10) (в формате Excel) представлено в табл.3.

2. Анализ результатов статистических компьютерных расчетов

Результаты проведенных

расчетов позволяют сделать следующие выводы.

Наблюдается положительная

динамика в течение последних трех лет всего периода. Она носит не скачкообразный, а планомерный характер. Об

этом говорят ценные абсолютные приросты (от года к году они увеличивались на 1,81

млн. руб., 2,93 млн руб. и 1,36 млн руб соответственно, что свидетельствует об

абсолютном ускорении изменения) и цепные темпы роста и прироста. Это же

подтверждает и графическое изображение динамики прибыли (см. рис.1).

В течение анализируемого

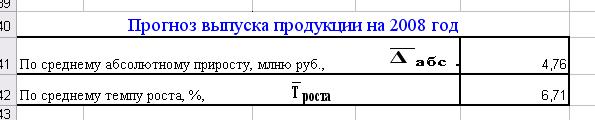

пятилетнего периода деятельности предприятия средний размер прибыли до налогообложения

составил 0,77 млн. руб., в среднем за год она увеличивалась на 0,74 млн. руб. ( =0,74) или на 66,9% (

=0,74) или на 66,9% ( =166,9).

=166,9).

Для более глубокого

анализа динамики прибыли необходимо изучить изменения составляющих ее элементов

и направления этих изменений за рассматриваемый период, выявить влияние

отдельных факторов.

ЗАКЛЮЧЕНИЕ

Показатели прибыли и

рентабельности как основная характеристика доходности деятельности предприятия

являются наиболее важными. Именно на основании этих показателей делается вывод

об эффективности деятельности организации, а так же проводимой в стране

налоговой политики. Так например, в России по данным экспертов 40% всех

предприятий имеют отрицательную рентабельность, и связано это отчасти с

неправильной налоговой политикой, а именно очень высоким НДС и ЕСН и другими налогами,

несоответствующими масштабам предприятий. Многие предприятия сознательно

занижают прибыль и пользуются теневыми схемами.

В

деятельности предприятий прибыль и рентабельность имеют весьма важное значение,

а повседневный контроль за их формированием и изыскание путей их роста

приобретают все возрастающую значимость.

Систематический

анализ факторов, положительно влияющих на прибыль и рентабельность, содействует

правильному определению путей стабильного роста эффективности предприятия. Анализ прибыли и рентабельности

предприятия позволяет выявить большое число тенденций развития, призван указать

руководству предприятия пути дальнейшего успешного развития, указывает на

ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли,

что, в конечном счете, позволяет предприятию более успешно осуществлять свою

деятельность.

Прибыль

является первоочередным стимулом к созданию новых или развитию уже действующих

предприятий. Возможность получения

прибыли побуждает людей искать более эффективные способы сочетания ресурсов,

изобретать новые продукты, на которые может возникнуть спрос, применять

организационные и технические нововведения, которые обещают повысить

эффективность производства. Работая

прибыльно, каждое предприятие вносит свой вклад в экономическое развитие

общества, способствует созданию и приумножению общественного богатства и росту

благосостояния народа.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Курс социально-экономической

статистики: Учебник для вузов / Под ред. проф. М.Г. Назарова. — М.:

Финстатинформ, ЮНИТИ-ДАНА, 2000. - 771 с.

2. Лысенко С.Н., Дмитриева И.А. Общая

теория статистики :учебное пособие. – М.: ИД «ФОРУМ»:ИНФРА-М, 2008. – 208с. –

(Профессиональное образование)

3. Гусаров В.М. Теория статистики:

Учебн. пособие для вузов. – М.: Аудит, ЮНТИ, 1998. – 247 с.

4. Федеральная служба государственной

статистики http://www.gks.ru

5. Рейтинговое агентство Эксперт www.raexpert.ru

6. Статистика: Учебное пособие /

Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др.; Под ред. канд. экон. наук

В.Г. Ионина. – Изд. 2-е, перераб. и доп. – М.: ИНФРА-М, 2001. – 384 с. – (Серия

«Высшее образование»).

7. Социально-экономическая статистика:

Учебник для вузов / Под ред. проф. Б.И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002. –

703 с.

8. Социально-экономическая статистика.

Практикум / Н.М. Гореева, Л.Н. Демидова, Л.М. Клизогуб, С.А. Орехов; под ред.

д-ра экон. наук, проф. С.А. Орехова. – М.: Эксмо, 2007. – 384с. – (Высшее

экономическое образование).

9. Статистика: Гусаров В.М. Учеб.

пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 463 с.

10.

СТАТИСТИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ Электронный учебник http://cnit.ssau.ru/iatp/work/barinova/P2_4.htm