Министерство образования и науки

Российской Федерации

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное

образовательное учреждение высшего профессионального образования

«Всероссийский заочный

финансово-экономический институт»

Факультет: ФНО Кафедра

экономики,

менеджмента и финансов

Контрольная работа по дисциплине

«Финансы»

на тему «Организация как субъект

финансовых отношений»

Студентка

Эрлих Елизавета Владимировна

Специальность

Бухгалтерский учет, анализ и аудит

Группа 2П

Образование

Первое высшее

№ Личного дела

08УБД43819

Преподаватель

Филичкина Евгения Александровна

Барнаул 2009

Содержание.

1. Финансы организаций как звено

финансовой системы. . . . . . . . . . . . . . . .3

2. Общая характеристика финансов

организации. . . . . . . . . . . . . . . . . . . . . .

3. Взаимоотношение организаций с

другими звеньями финансовой

системы. . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

.

Список литературы. . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1. Финансы организаций как звено финансовой системы.

На финансовую систему

оказывает серьезное влияние тип государства: унитарное – единое и федеративное

– союзное.

Унитарному государству

свойственна двухуровневая финансовая система: финансовые отношения регулируются

центральной властью и муниципалитетами.

Для федеративного государства

характерна трехуровневая финансовая система, у которой появляются финансовые

отношения членов федерации.

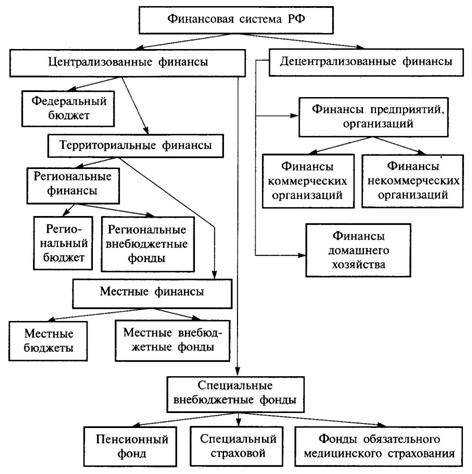

Финансовая система РФ,

как любого федеративного государства, также имеет три уровня: центра, регионов

и местных органов самоуправления. Эта часть финансовой системы находится в

распоряжении государства и выступает как централизованные финансы. Одновременно

функционируют децентрализованные

финансы.

В целом состав финансовой

системы представлен на рис. 1

Рис. 1 Состав финансовой системы

Централизованные финансы – важная часть финансовой системы.

Они находятся в собственности государства и в соответствии с Бюджетным

кодексом, функционирующим с 1 января 2000г., объединяют бюджетную систему

(федеральный, региональные, местные бюджеты) и внебюджетные специальные фонды

В 1991г. бюджетная

система Российской Федерации претерпела кардинальные изменения. До этого

государственный бюджет Российской Федерации, как и других союзных республик,

включался в государственный бюджет СССР, в котором отражались все бюджеты страны,

в том числе сельские и поселковые. Он состоял из союзного бюджета,

государственных бюджетов 15 союзных республик и бюджета государственного

социального страхования. В союзном бюджете в 1970–1990 гг. концентрировались

52–50% общего объема ресурсов государственного бюджета. На бюджеты союзных

республик приходились 48–50%, из которых 35% находились в распоряжении

республиканских бюджетов республик и 15% – в местных бюджетах.

Действующая бюджетная

система РФ состоит из трех звеньев. В РФ это федеральный бюджет, региональные

бюджеты (по Конституции их 89, в том числе республиканские, краевые, областные,

автономной области, автономных округов, Москвы и Санкт-Петербурга) и местные

бюджеты (около 29 тыс., в том числе районные, городские, поселковые, сельские).

Каждый бюджет

функционирует автономно, т.е. нижестоящий бюджет своими доходами и расходами

не включается в вышестоящий бюджет. Для целей планирования бюджетных ресурсов

составляется консолидированный бюджет – статистический сводный бюджет, который

объединяет финансовые ресурсы всех уровней бюджетной системы.

За счет финансовых

ресурсов бюджетной системы обеспечивается структурная перестройка, развитие

науки и техники, повышение эффективности производства, военная реформа и

реформа жилищно-коммунального хозяйства. В целом это должно способствовать

стабильному росту жизненного уровня населения страны.

Бюджетной системе

принадлежит решающая роль в межотраслевом и межтерриториальном

перераспределении средств для выравнивания уровней экономического и

социального развития регионов.

Специальные внебюджетные

фонды имеют строго целевое назначение: они предназначены для расширения

социальных услуг населению, стимулирования развития отсталых отраслей

социальной инфраструктуры.

Среди внебюджетных

социальных фондов важнейший – Пенсионный фонд. Он формируется за счет единого

социального налога, дотаций из федерального бюджета и ресурсов, полученных от

собственных инвестиций. Средства фонда используются на выплату пенсий по возрасту,

инвалидности, по случаю потери кормильца, а также пособий на детей,

пострадавших от аварии на Чернобыльской АЭС. К внебюджетным социальным фондам

относятся Фонд социального страхования, предназначенный главным образом для

выплаты различных пособий, и федеральный и территориальные фонды обязательного

медицинского страхования, призванные обеспечить охрану здоровья населения.

Федеральный бюджет и

бюджеты внебюджетных социальных фондов разрабатываются и утверждаются как

федеральные законы.

Бюджеты субъектов Российской

Федерации и бюджеты региональных внебюджетных фондов также утверждаются

представительными органами субъектов Федерации, а местные бюджеты – местными

органами самоуправления.

Децентрализованные

финансы составляют основу финансовой системы,

поскольку именно здесь, в сфере материального производства формируется

преобладающая часть финансовых ресурсов страны. Они объединяют финансы

предприятий (организаций) и финансы домашнего хозяйства.

Финансы домашнего хозяйства – это звено финансовой системы. Финансовые отношения

населения имеют исключительно важное значение в регулировании платежеспособного

спроса страны. Определенная часть создаваемого ВВП в виде товаров и услуг

проходит через семейный бюджет. Чем выше доходы членов общества, тем выше его

спрос на производимые материальные ценности, тем устойчивее экономическое

положение предприятия.

Финансы предприятий как звено финансовой системы участвуют в создании материального

источника всех денежных фондов страны – национального дохода. От состояния

финансов коммерческих организаций зависит общее финансовое положение страны и,

следовательно, высокие темпы развития отраслей национального хозяйства.

В условиях рыночных

отношений предприятия осуществляют свою деятельность на началах коммерческого

расчета, при котором расходы предприятия должны покрываться из собственных

доходов. Главным источником производственного и социального развития трудовых

коллективов становится прибыль.

Предприятия обладают

реальной финансовой независимостью, самостоятельно распределяют выручку от

реализации продукции, по своему усмотрению распоряжаются прибылью, формируют

производственные и социальные фонды, изыскивают необходимые им средства для

инвестирования, используя в том числе и ресурсы финансового рынка – кредиты

банков, эмиссию, облигации, депозитные сертификаты и прочие его инструменты.

Финансовые ресурсы

коммерческих предприятий через бюджетную систему обеспечивают средствами непроизводственную

сферу.

2. Общая характеристика финансов организации.

В

соответствии с Гражданским кодексом Российской Федерации предпринимательскую

деятельность могут осуществлять граждане без образования юридического лица с

момента государственной регистрации в качестве индивидуального предпринимателя

и юридические лица. Юридическим лицом признается организация, которая имеет в

собственности, хозяйственном ведении или оперативном управлении обособленное

имущество и отвечает по своим обязательствам этим имуществом. Юридическими

лицами могут быть коммерческие и некоммерческие организации.

Коммерческие

организации осуществляют свою деятельность в форме хозяйственных товариществ и

обществ, производственных кооперативов, государственных и муниципальных унитарных

предприятий. Одна из основных целей деятельности коммерческих организаций –

извлечение прибыли.

Некоммерческие

организации создаются ради достижения конкретной цели и могут осуществлять

предпринимательскую деятельность лишь для ее достижения.

Финансы

организаций, будучи основным звеном финансовой системы, носят распределительный

характер, и охватывает процессы создания, распределения и использования ВВП и

НД в стоимостном выражении. В конечном

счете, в этом звене финансовой системы создаются финансовые ресурсы, которые в

последствии распределяются и

используются для собственного развития и обеспечения потребностей

экономического и социального развития общества.

Современные

коммерческие организации функционируют в постоянно меняющихся рыночных условиях

хозяйствования с жесткой конкуренцией. Основной целью их предпринимательской

деятельности становится не только максимальное извлечение прибыли, но и

сохранение, и приумножение собственного капитала, обеспечение стабильности

бизнеса.

Финансы

коммерческих организаций – это финансовые или денежные отношения, возникающие в

ходе предпринимательской деятельности в процессе формирования собственного

капитала, целевых централизованных и децентрализованных фондов денежных

средств, их распределение и использования.

Финансы

коммерческих организаций присуще распределительная и контрольная функции. Обе

функции тесно взаимосвязаны. По средствам распределительной функции происходит

формирование первоначального капитала, образующегося за счет вкладов

учредителей, авансирование его в производство, воспроизводство и приращение

капитала, привлечение внешних источников, создание основных пропорций при

распределении доходов и финансовых ресурсов, обеспечивающих оптимальное

сочетание интересов отдельных товаропроизводителей, хозяйственных субъектов и

государства в целом. С распределительной функцией финансов связано формирование

денежных фондов и резервов коммерческих организаций по средствам распределения

и перераспределения поступающих доходов, формирование прибыли.

Объективная

основа контрольной функции – стоимостной учет затрат на производство и

реализацию продукции, выполнение работ и оказание услуг, процесс формирования

доходов и денежных фондов. Финансы как распределительные отношения обеспечивают

источниками финансирования воспроизводительный процесс и тем самым связывают

воедино все фазы воспроизводственного процесса: производство, обмен,

потребление. Однако не возможно распределить и использовать доходов больше, чем

создано в процессе производства продукции, выполнения работ и оказания услуг и

получено после их реализации. Размер получаемых хозяйствующим субъектом доходов

определяет возможности его дальнейшего развития. От эффективности производства,

снижения затрат, рационального использования финансовых ресурсов зависят

конкурентоспособность организации и его финансовая устойчивость.

Финансовые

отношения коммерческих организаций строятся на определенных принципах,

связанных с основами хозяйственной деятельности: хозяйственной

самостоятельности, самофинансирования, материальной заинтересованности,

материальной ответственности, обеспечение финансовыми резервами, осуществлением

контроля за финансово-хозяйственной деятельностью.

Все

эти принципы организации финансов существовали и ранее, но в условиях рыночной

экономики существенно развились.

Принцип

хозяйственной самостоятельности не может быть реализован без самостоятельности

в области финансов. Его реализация обеспечивается тем, хозяйствующие субъекты

независимо от формы собственности самостоятельно определяют сферу экономической

деятельности, источники финансирования, направления вложения денежных средств в

целях извлечения прибыли и приращения капитала, повышения благосостояния

владельцев фирмы. Организации самостоятельно разрабатывают ценовую политику.

Рынок стимулирует коммерческие организации к поиску новых сфер приумножения

капитала, созданию гибких производств, соответствующих потребительскому спросу.

Коммерческие организации для получения дополнительной прибыли, приращения

капитала и повышение благосостояния их владельцев могут осуществлять финансовые

инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных

бумаг других организаций, государства, участия в деятельности других

хозяйствующих субъектов.

Реализация

принципа самофинансирования одно из основных условий предпринимательской

деятельности, которое обеспечивает конкурен-тоспособность хозяйствующего

субъекта. Самофинансирование означает полную самоокупаемость затрат на

производство и реализацию продукции, выполнения работ и оказания услуг,

инвестирование в развитии производства за счет собственных денежных средств и

при необходимости банковских и коммерческих кредитов. К основным собственным

источникам финансирования коммерческих организаций относятся амортизационные

отчисления, прибыль, отчисление в ремонтный фонд. В настоящее время не все

коммерческие организации способны реализовать этот принцип. Организации ряда

отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по

объективным причинам не могут обеспечить их рентабельность. К ним относятся

отдельные предприятия городского пассажирского транспорта, жилищно-коммунальные

хозяйства, сельского хозяйства. Такие организации по мере возможности получают

государственную поддержку в форме дополнительного финансирования из бюджета на

возвратной и безвозвратной основе.

Объективная

необходимость материальной заинтересованности обеспечивается основной целью

предпринимательской деятельности: извлечением прибыли. Заинтересованность в

результатах предпринимательской деятельности проявляется не только ее

участниками, но и государством. Заинтересованность отдельных работников

организации может быть обеспечена высоким уровнем оплаты труда.

Для

организации данный принцип может быть реализован в результате проведения

государством оптимальной налоговой политики, способной не только обеспечить

финансовыми ресурсами потребности государства, Нои поддерживать стимулы к

предпринимательской деятельности, экономически обоснованной амортизационной

политике, созданию экономических условий для развития производства.

Принцип

материальной ответственности означает наличие определенной системы

ответственности за ведение и результаты финансово хозяйственной деятельности,

сохранность собственного капитала.

Финансовые

методы реализации этого принципа различны и регламентируются российским

законодательством. Организации, нарушающие договоренные обязательства,

расчетную дисциплину, сроки возврата полученных кредитов, налоговое

законодательство уплачивают пени, штрафы, неустойки, к нерентабельным организациям,

не способным отвечать по своим обязательствам, может быть применена процедура

банкротства.

Принцип

обеспечения финансовых резервов ориентируется условиями предпринимательской

деятельности, сопряженной с определенным риском не возврата вложенных в бизнес

средств. В условиях рыночных отношений последствия риска ложатся на

предпринимателя, который добровольно и самостоятельно на свой страх и риск

реализует разработанную им программу. Реализацией этого принципа является

формирование финансовых резервов и других аналогичных фондов, способных

укрепить финансовое положение организации в критические моменты хозяйствования.

Финансовые

резервы могут создавать коммерческие организации всех организационно-правовых

форм собственности их чистой прибыли после уплаты из нее налога и других

обязательных платежей в бюджет. Для акционерных обществ формирование

финансового резерва установлено законодательно.

Объективная

основа реализации принципа за финансово-хозяйственной деятельностью – действие

контрольной функции финансов. Финансово-хозяйственная деятельность организаций

связана с формированием ее доходов и расходованием денежных средств, а,

следовательно, затрагивает интересы самой организации, ее работников,

государства и всех возможных контрагентов. Контроль за финансово-хозяйственной

деятельностью проявляется через анализ финансовых показателей и меры

воздействия различного содержания.

Все

перечисленные принципы организации финансов находятся в постоянном развитии и

для их реализации в каждой конкретной экономической ситуации применяются свои

формы и методы, соответствующие состоянию производительных сил и

производственных отношений в обществе.

На

организацию финансов коммерческих организаций оказывают влияния два фактора:

организационно-правовая форма хозяйствования и отраслевая принадлежность.

Организационно-правовая

форма хозяйствования определяет содержание финансовых отношений.

В

зависимости от организационно-правовой формы хозяйствования по-разному решаются

вопросы формирования затрат на производство и реализацию продукции, валового

дохода, прибыли и других доходов. Имеются и особенности в налогообложении и

порядке образования и использования имущества.

По-разному

решается и вопрос распределения прибыли. Прибыль коммерческих организаций,

остающаяся после ее распределения между участниками на принципах

корпоративности. Прибыль унитарных предприятий после уплаты налога на прибыль и

других обязательных платежей целиком остается в распоряжении предприятия, и

используются на производственное и социальное развитие.

На

содержание финансовых отношений и организацию финансовой работы хозяйствующих

субъектов существенно влияют их отраслевая принадлежность,

технико-экономические особенности. По отраслевой принадлежности организации

различных форм хозяйствования могут осуществлять свою деятельность в

промышленности, сельском хозяйстве, торговле, строительстве, на транспорте и

так далее. Основные принципы организации финансов они едины, поскольку едина

природа товарного производства и финансов как экономической категории. Но в то

же время отраслевая специфика влияет на состав и структуру производственных

фондов, длительность производственного цикла, серийность производства,

особенности кругооборота средств, источники финансирования простого и

расширенного воспроизводства, состав и структуру финансовых ресурсов,

формирование финансовых резервов и других аналогичных фондов.

3. Взаимоотношение организаций с другими звеньями финансовой системы.

Список литературы.

1. Руденко А.М. Проблемы управления

денежными потоками организации [Финансовый менеджмент]// Вестник филиала ВЗФИ в

г. Барнауле. – 2007. - №9.

2. Житкова Е.Л. Управление финансами

на предприятии//Финансовый вестник. – 2006. - №6.

3. Гутова А.В. Управление денежными

потоками: теоретические аспекты//Финансовый менеджмент. – 2004. - №4

4. Поляк Г.Б. Финансы. Денежное

обращение. Кредит. Учебник для студентов вуза./3-е изд., перераб. и доп. М.:

ИНИТИ-ДАНА, 2007. – 639с. (серия «Золотой фонд российского учебника»)

5. Финансы. Денежное обращение.

Кредит. Учебник для вузов/под ред. проф. Г.Б. Поляка. _ М.: ЮНИТИ-ДАНА 2-е изд.

– 2003. – 512с.

6. Сташкова И.В. Особенности

функционирования денежных потоков в современных условиях//Современные проблемы

методологии и организации бухгалтерского учета, экономического анализа и

аудита. 2003. – 228с.