Содержание

Введение.......................................................................................................... 3

1. Теоретические основы управленческого учета на предприятии........ 5

1.1. Управленческий учет как составная часть информационной системы................. 5

1.2. Элементы управленческого контроля............................................................................ 6

1.3. Эффективность учетных систем................................................................................ 11

2. Роль бухгалтера-аналитика в принятии управленческих решений 13

2.1. Распределение обязанностей в бухгалтерии............................................................... 13

2.2. Бухгалтер - аналитик и его роль и функции в системе управленческого

учета... 21

2.3. Процесс управленческих решений.................................................................................. 24

Заключение.................................................................................................. 27

Список литературы..................................................................................... 28

Введение

Конечно, и

в литературе, и в жизни, существуют горе-бухгалтеры,

беспомощные и зависимые от других людей и обстоятельств. Но все-таки

большинству современных бухгалтеров и их литературных воплощений присущи такие

качества, как порядочность, экономность и героизм (преданность собственному

делу). Бухгалтер – это совесть предприятия, самый порядочный человек, которому

всегда можно доверять и который никогда не обманет!

Несмотря на

то, что бухгалтеры “считают” чужие деньги, они подсознательно не желают

расставаться с ними и пытаются всяческими способами их удержать. Но это лишь

потому, что они очень экономны и стараются сохранить деньги для предприятия. Но

случается, что некоторые бухгалтеры начинают злоупотреблять такими операциями с

целью личного обогащения.

Бухгалтерия

– это связующее звено между администрацией организаций и государственными

органами, поэтому бухгалтеры находятся в очень сложном положении, так как, отказываясь

от выполнения незаконных указаний руководителя, они могут быть уволены, иначе

же становятся соучастниками преступления. Но встречаются люди, для которых

личное обогащение не является самоцелью, и они готовы поcтоять

за правду – пойти даже на смерть, но не отступить от своих убеждений. Настоящие

герои! Конечно, в основном все бухгалтеры делают свою карьеру непосильным

трудом – только так можно добиться богатства и признания в обществе, но также

нельзя забывать и о персте судьбы, ведь огромное значение в жизни бухгалтера,

как впрочем, и любого другого человека, имеет счастливый случай!

Бухгалтеры

- совершенно особый народ. Истинный бухгалтер хронически никому и ничему не

доверяет и все события изучает через призму недоверия. Сначала он должен проверить

и проанализировать факт, и только после этого делать выводы о его правдивости.

Причем, настоящий бухгалтер поступает так неосознанно и обязан поступать так

сознательно!

1. Теоретические основы управленческого учета на

предприятии

1.1. Управленческий учет как составная часть

информационной системы

Управленческий учет выступает составной частью информационной

системы предприятия. Эффективность управления производственной деятельностью

обеспечивается информацией о деятельности структурных подразделений, служб,

отделов предприятия. Управленческий учет формирует такую информацию для

руководителей разных уровней управления внутри предприятия с целью принятия ими

правильных управленческих решений. Содержание управленческого учета

определяется целями управления, оно может быть изменено по решению

администрации в зависимости от интересов и целей, поставленных перед

руководителями внутренних подразделении.

Становление управленческого учета произошло от калькуляционного учета, и

поэтому основное его содержание составляет учет затрат на производство будущих

и прошлых периодов в различных классификационных аспектах. Этот момент

присутствует в определении понятия «управленческий учет»., появившемся в

последнее время в переводной и отечественной экономической литературе, также в

первых работах по бухгалтерскому учету и его использованию в управленческой

деятельности.

Другим важнейшим моментом, который отмечается всеми авторами при

определении сущности управленческого учета, является аналитичность

информации. В составе управленческого учета информация собирается,

группируется, идентифицируется, изучается с целью наиболее четкого и

достоверного отражения результатов деятельности структурных подразделении и

определения доли участия в получении прибыли предприятия. Эффективность

производственной деятельности представлена в учете как процесс сопоставления

фактических и стандартных затрат и результатов от произведенных расходов.

Установлению сущности управленческого учета способствует рассмотрение

совокупности признаков, характеризующих его как целостную

информационно-контрольную систему предприятия; непрерывность,

целенаправленность, полнота информационного обеспечения, практическое отражение

использования объективных экономических законов общества, воздействие на

объекты управления при изменяющихся внешних и внутренних условиях. Таким

образом, сущность управленческого учета можно определить как интегрированную

систему учета затрат и доходов, нормирования, планирования, контроля и анализа,

которая систематизирует информацию для оперативных управленческих решений и

координации проблем будущего развития предприятия.

1.2. Элементы управленческого контроля

В система

управленческого учета его объекты имеют определенное специфическое отражение.

Прежде всего производственные ресурсы отражаются по состоянию, в движении,

целесообразности использования в процессе хозяйственной деятельности

предприятия.

Совокупность различных приемов и способов,

посредством которых отражаются объекты управленческого учета в информационной

системе предприятия, называется методом управленческого учета. Он остоит из следующих элементов: документация;

инвентаризация; оценка, группировка и обобщение, контрольные счета;

планирование, нормирование и лимитирование; анализ;

контроль.

Документация - первичные документы

и машинные носители информации, гарантирующие управленческому учету достаточно

полное отражение производственной деятельности предприятия. Первичный учет в

общей системе учета является основным источником информации для финансового и

управленческого учета.

Применительно к специфике предприятия

комплексный подход к организации первичного учета обеспечивает: дальнейшее

совершенствование оперативно-календарного плани-рования,

оперативного контроля и диспетчирования хода

производства; комплексную разработку каждой учетной задачи производства и

полную увязку всех задач оперативного учета между собой и с задачами

оперативно-календарного планирования, учета выработки и начисления заработной

платы, контроля за правильным использованием материальных ценностей в производстве;

учета незавершенного производства; разработку и внедрение единого для

финансового и управленческого учета документооборота, упорядочение и унификацию

первичной документации; строгий контроль за расходованием материальных и

трудовых ресурсов, за соответствием размеров оплаты труда списанию материалов

согласно количеству изготовленной продукции; сохранность заготовок, деталей,

узлов и полуфабрикатов в процессе их движения по стадиям обработки, потребления

и хранения; улучшение организации складского учета деталей, узлов и сборочных

единиц за счет оборудования специальных мест хранения, обеспечения современными

весоизмерительными и аналитическими устройствами;

закрепление за должностными лицами отдельных коллективов (бригад, участков и т.

п.) функций по оформлению учетной документации или сбору информации с машинных

устройств, повышение персональной ответственности за правильность оформления,

полноту сбора информации; достоверность и своевременность информации о

производстве путем использования балансов учета движения деталей,

полуфабрикатов в управленческом и финансовом учете в виде сводных документов;

переход к механизированному сбору, передаче и обработке информации о движении

деталей, узлов и полуфабрикатов и получению на основе первичного учета результирующей

информации с помощью персональных ЭВМ на разных уровнях управления;

своевременную и полную в течение определенного отчетного периода проверку

данных оперативного учета в сопоставлении с фактическим состоянием, размерами и

комплектностью незавершенного производства с помощью инвентаризации, что

одновременно позволяет улучшить информационную базу планнрования

производства и нормирование запасов по местам возникновения заделов.

Инвентаризация

- способ выявления фактического состояния объекта. При помощи инвентаризации

определяют отклонения от учетных данных: либо неучтенные ценности, либо потери,

недостачи, хищения. Инвентаризация способствует сохранности материальных

ценностей, контролю за их использованием, установлению полноты и достоверности учетной

информации.

Группировка и оценка, использование контрольных

счетов — способ изучения, позволяющий накапливать и систематизировать

информацию об объекте в разрезе определенных признаков. Главными признаками

группировки объектов управленческого учета считаются: специфика

производственной деятельности, технологическая и организационная структура

предприятия, организация управления, целевые функции системы управления.

Сгруппированная информация об объекте позволяет эффективно ее использовать для

оценки результатов деятельности и сделать необходимые и разумные выводы для

принятия оперативных и стратегических решений.

Контрольные счета — составная часть элемента классификации позволяющая хранить

информацию. Система контрольных счетов выступает связующим звеном физического и

управленческого учета и позволяет установить полноту и правильность учетных

записей. Контрольный счет — это итоговый счет, где записи производят по итоготовым суммам операций данного периода. Так, записи,

произведенные в карточках складского учета, должны соответствовать

хронологическим записям в журнале регистрации операций, накопительным

ведомостям в разрезе наименований материалов и конрольному

счету, куда заносят итог всех операций, систематизированных по определенному

признаку в накопительной ведомости;

Планирование, нормирование и лимитирование — входят в систему правления

предприятием. Планирование -

непрерывный циклический процесс, направленный на приведение в соответствие

возможностей предприятия с условиями рынка. Оно связано с решением проблем

будущего, использует методы выбора альтернативных решений, направления которых

имеют как общий, так и частный характер. Планирование только тогда эффективно,

когда оно базируется на статистических исследованиях и анализе результатов

хозяйственной деятельности. Анализ проводится по данным информации,

сгруппированной и обработанной в соответствии с целями управления в

управленческом учете.

Нормирование

— процесс научно обоснованного расчета оптимальных норм и нормативов,

направленный на обеспечение эффективного использования всех видов ресурсов и

изыскание путей наиболее продуктивного превращения затрат в выпуск продукции.

Комплекс норм и нормативов составляет нормативное хозяйство предприятия,

которое охватывает все сферы его деятельности.

Без нормативного хозяйства невозможна организация

системы управленческого учета и контроля за состоянием запасов и фактических

затрат. Нормы как основа системы, контроля классифицируются и группируются по

центрам ответственности, продуктам и операциям.

Как показывает опыт создания нормативной базы,

основой для планирования, организации и учета производства являются

технологические расчеты. Нормативные технологические показатели увязывают

технико-экономическое планирование с оперативно-производственным еще на стадии

технической подготовки производства. Плановые и нормативные показатели

определяют систему показателей учета производства, что в немалой степени

способствует сопоставимости показателей нормирования, планирования, учета по

нормам затрат и отклонениям от них. Технологические нормативы можно

рассматривать как аналитическую базу производственного учета, обеспечивающую

его соответствующими данными о деятельности подразделений и уровне внутреннего

хозяйствования.

Таким образом, нормы могут быть использованы при

планировании, поскольку они выражают количественные цели, которые должны быть

достигнуты.

Лимитирование - первая ступень контроля за материальными

издержками, основанная на системе норм запасов и затрат. Лимит- установление

границ выдачи, исходя из нормы расходов ресурса на единицу продукции,

установленной технологической документацией, и планируемой производственной

программы каждому производственному подразделению.

Система лимитирования

должна состоять не только из расча лимита отпуска

материалов цехом, но и из учетных и контрольных операций. Поэтому в системе

управленческого учета лимитированию отводят роль

оперативной информации, позволяющей активно влиять на формирование материальных

затрат.

Анализ.

В силу специфических особенностей этот элемент метода управленческого учета

взаимодействует практически со всеми остальными составляющими. В сферу изучения

попадает как производственная деятельность всего предприятия, так и отдельных

подразделений, выраженная экономическими показателями. Выбор показателей определяется

целями и возможностями системы управления. В процессе анализа выявляются

взаимозависимости и взаимосвязи между подразделениями по выполнению

установленных плановых заданий, отклонения и причины, вызвавшие изменения в

результатах и эффективности производства, принимаются соответствующие

управленческие решения.

Контроль - завершающий процесс

планирования и анализа, направляющий деятельность предприятия на выполнение

ранее установленных заданий, позволяющий вскрывать и устранять возникающие

отклонения. Основой системы контроля служит обратная связь, которая дает

надежную, необходимую и целесообразную информацию для осуществления

контрольно-измерительной деятельности. Существуют разные системы и виды

контроля. Они постоянно меняются, обладают отличительными особенностями на

каждом предприятии, отражая его специфическую сферу деятельности.

В заключение следует отметить, что

все элементы метода действуют не изолированно друг от друга, а в системе

организации внутренних хозяйственных связей, направленной на решение целей

управления.

Управленческий учет, концентрируя

информацию в объеме, необходимом для принятия управленческих решений

руководством предприятия различных уровней, строится на соблюдении следующих

общесистемных принципов формирования информации:[1]

• Принцип

опережения данных для принятия управленческих решений. При этом гораздо важнее правильная оценка предстоящих расходов и

доходов, чем констатация упущенных возможностей. Принцип ответственности за последствия принятых решений. Если

ответственность за результаты хозяйствования на всех уровнях управления

отсутствует, вести управленческий учет нет смысла.

• Принцип

целостности. Управленческий учет

должен быть системным и обеспечивать согласованность данных с показателями

финансового учета и отчетности даже тогда, когда он ведется без использования

первичной документации, счетов и двойной записи.

• Принцип

понятности. Представление данных

в виде аналитических таблиц, графиков, удобных и понятных для пользователей.

Информация управленческого учета предназначена

для внутреннего управления предприятием и носит конфиденциальный характер.

1.3. Эффективность учетных систем

Важным фактором при создании

системы управленческого учета является ее экономическая эффективность. Это те

выгоды, которые предприятие получает от наличия системы учета за счет улучшения

качества принимаемых решений. Внедрение и

эксплуатацию системы управленческого учета только тогда можно считать

оправданными, когда полученный в результате положительный эффект превосходит

необходимые для создания данной системы затраты.

На практике, по моему мнению, можно применить следующие

элементы управленческого учета:

-

создание централизованной управленческой структуры

бухгалтерской службы;

-

организация документооборота для сбора оперативной

управленческой информации;

-

автоматизация системы учета;

-

обеспечение сохранности и конфиденциальности

управленческой информации;

-

создание системы отчетности, удобной для принятия

управленческих решений;

-

интеграция бухгалтерского финансового и управленческого

учета.

2. Роль бухгалтера-аналитика в принятии

управленческих решений

2.1. Распределение обязанностей в бухгалтерии

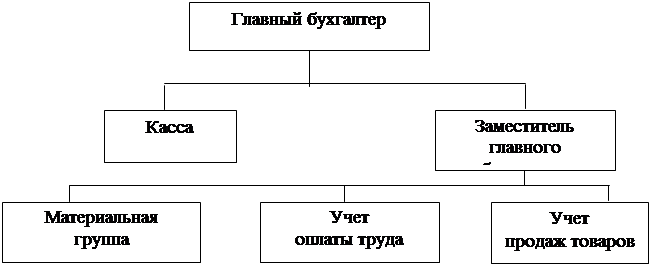

Бухгалтерский учет ведет бухгалтерская служба, возглавляемая главным бухгалтером.

Главный бухгалтер предприятия несет ответственность и пользуется правилами, установленных

для главных бухгалтеров предприятий и организаций РФ.

Бухгалтерская служба осуществляет

бухгалтерский и налоговый учет, составление отчетности и передачу информации

головному предприятию, выверку и учет расчетов с покупателями, заказчиками,

подрядчиками и с бюджетом.

В обязанности старшего кассира и кассира входят прием и выдача наличных

денег, документальное оформление движения наличности, полный и своевременный

учет денежных средств, находящихся в кассе, контроль за наличием денежных

средств и денежных документов, их сохранностью и целевым использованием,

контроль за соблюдением кассовой и расчетно-платежной дисциплины.

Рисунок 1.

Структура бухгалтерской службы

Материальная группа бухгалтерии

ведет учет материальных ценностей на предприятии, составляет первичную

документацию и учетные регистры.

Отдел учета заработной платы на

предприятии начисляет заработную плату, производит удержания из начисленных

сумм оплаты труда, производит документальное оформление и заполнение учетных

регистров по учету начисленных сумм.

Отдел учета продаж осуществляет

учет наличия и движения товаров на складах и др. местах хранения; контролирует

выполнение плана по объему, ассортименту реализованный товаров и обязательств

по их поставкам; контролирует соблюдение установленные лимиты; ведет учет

расчетов по отгруженным и оплаченным товарам.

Действующие

нормативные документы предусматривают следующие виды ответственности главных

бухгалтеров:

1) уголовную ответственность;

2) административную ответственность;

3) налоговую ответственность;

4) материальную ответственность;

5) иные виды ответственности.

Рассмотрим подробнее эти виды

ответственности и соответствующие им меры.

Уголовная ответственность главного

бухгалтера

К уголовной ответственности главные

бухгалтеры предприятий чаще всего привлекаются по двум статьям Уголовного

кодекса РФ (далее по тексту - УК РФ):

1. Статья 194. "Уклонение от

уплаты таможенных платежей, взимаемых с организации или физического лица".

2. Статья 199. "Уклонение от

уплаты налогов или страховых взносов в государственные внебюджетные фонды с

организации".

Отметим, что налоговые органы,

осуществляющие выездную налоговую проверку согласно пункту 3 статьи 32 НК РФ

при выявлении обстоятельств, позволяющих предполагать совершение нарушения

законодательства о налогах и сборах, содержащего признаки преступления, обязаны

в десятидневный срок со дня выявления указанных обстоятельств направить

материалы в органы налоговой полиции для решения вопроса о возбуждении

уголовного дела. Согласно пункту 1 статьи 194 УК РФ наказывается уклонение от

уплаты таможенных платежей, взимаемых с организации. Уклонение в данном случае

может быть выражено в:

1) сознательной неуплате таможенных

платежей:

-целиком;

-частично;

2) искажении данных бухгалтерской и

иной документации с целью занижения суммы таможенных платежей;

3) иных нарушениях.

Условием привлечения к

ответственности является доказательство вины главного бухгалтера и причинение

им крупного ущерба. При этом на основании примечания к статье 194 УК РФ крупным

ущербом считается сумма неуплаченных таможенных платежей, превышающая 1000

минимальных размеров оплаты труда.

За данное преступление на основании

пункта 1 статьи 194 УК РФ главные бухгалтеры предприятий могут быть наказаны:

-штрафом в размере от 200 до 700

минимальных размеров оплаты труда или в размере заработной платы или иного

дохода осужденного за период от 2 до 7 месяцев;

-обязательными работами на срок от

180 до 240 часов;

-лишением свободы на срок до 2 лет.

На основании пункта 2 статьи 194 УК

РФ также наказывается уклонение от уплаты таможенных платежей, взимаемых с

организации, но совершенное:

а) группой лиц по предварительному

сговору;

б) лицом, ранее судимым за

совершение преступлений, предусмотренных статьями 194, 198 или 199 УК РФ;

в) неоднократно;

г) в особо крупном размере. При

этом на основании примечания к статье 194 УК РФ особо крупным размером

считается сумма неуплаченных таможенных платежей, превышающая 3000 минимальных

размеров оплаты труда.

За вышеперечисленные преступления на

основании пункта 2 статьи 194 УК РФ главные бухгалтеры предприятий, при условии

доказательства их вины, могут быть наказаны:

-штрафом в размере от 500 до 1000

минимальных размеров оплаты труда или в размере заработной платы или иного

дохода осужденного за период от 5 месяцев до 1 года;

-лишением свободы на срок до 5 лет

с лишением права занимать определенные должности или заниматься определенной

деятельностью на срок до 3 лет или без такового.

В соответствии с пунктом 1 статьи

199 УК РФ наказывается уклонение от уплаты налогов или страховых взносов в

государственные внебюджетные фонды с организации. Уклонение в данном случае

может быть выражено:

1) путем включения в бухгалтерские

документы заведомо искаженных данных о доходах или расходах;

2) в сознательной неуплате налогов

или страховых взносов:

-целиком;

-частично;

3) в иных нарушениях.

Условием привлечения к

ответственности является доказательство вины главного бухгалтера и уклонение от

уплаты налогов или страховых сборов в крупном размере. При этом на основании

примечания к статье 199 УК РФ крупным размером уклонения считается сумма

неуплаченных налогов или страховых взносов, превышающая 1000 минимальных

размеров оплаты труда.

На основании пункта 2 статьи 199 УК

РФ также наказывается уклонение от уплаты налогов или страховых взносов, но

совершенное:

а) группой лиц по предварительному

сговору;

б) лицом, ранее судимым за

совершение преступлений, предусмотренных статьями 194, 198 или 199 УК РФ;

в) неоднократно;

г) в особо крупном размере. При

этом на основании примечания к статье 199 УК РФ особо крупным размером

считается сумма неуплаченных налогов или страховых взносов, превышающая 5000

минимальных размеров оплаты труда.

Административная ответственность

главного бухгалтера

К административной ответственности главные

бухгалтеры предприятий могут быть привлечены по следующим статьям Кодекса

Российской Федерации об административных правонарушениях от 30 декабря 2001 г.

N 195-ФЗ (далее по тексту - КоАП РФ):

Рассмотрим подробнее статьи КоАП РФ и ответственность, установленную ими для главных

бухгалтеров предприятий. Сразу оговоримся, что к административной

ответственности привлекаются виновные должностные лица предприятия -

руководитель или главный бухгалтер предприятия. К ответственности они могут

привлекается вместе или поодиночке в зависимости от того кто виновен в

совершении административного правонарушения: оба или только кто-то один.

Согласно пункту 1 статьи 14.13 КоАП РФ главные бухгалтеры предприятий могут привлекаться к

административной ответственности за неправомерные действия при банкротстве, то

есть:

-сокрытие имущества или

имущественных обязательств;

-сокрытие сведений об имуществе, о

его размере, местонахождении либо иной информации об имуществе;

-передача имущества в иное

владение;

-отчуждение или уничтожение

имущества;

-сокрытие, уничтожение,

фальсификация бухгалтерских и иных учетных документов, если эти действия

совершены при банкротстве или в предвидении банкротства.

За эти правонарушения установлена

административная ответственность в виде административного штрафа в размере от

40 до 50 минимальных размеров оплаты труда или дисквалификацию на срок до 3

лет.

Главные бухгалтеры предприятий, в

случаях установления их вины, могут привлекаться к административной

ответственности за нарушение ряда сроков:

срока представления в налоговый

орган или орган государственного внебюджетного фонда информации об открытии или

о закрытии счета в банке или иной кредитной организации;

срока представления налоговой

декларации в налоговый орган по месту учета;

срока исполнения поручения о

перечислении налога или сбора (взноса);

сроков уплаты налогов и сборов,

подлежащих уплате в связи с перемещением товаров через таможенную границу

Российской Федерации.

В соответствие со статьей 15.4 КоАП РФ нарушение установленного срока представления в

налоговый орган или орган государственного внебюджетного фонда информации об

открытии или о закрытии счета в банке или иной кредитной организации влечет

наложение административного штрафа на должностных лиц предприятия (руководителя

или главного бухгалтера) в размере от 10 до 20 минимальных размеров оплаты

труда.

Наказывается также нарушение

установленных законодательством о налогах и сборах сроков представления

налоговой декларации в налоговый орган по месту учета. Это нарушение согласно

статье 15.5 КоАП РФ влечет наложение

административного штрафа на должностных лиц в размере от 3 до 5 минимальных

размеров оплаты труда.

На основании статьи 16.22 КоАП РФ нарушение сроков уплаты налогов и сборов,

подлежащих уплате в связи с перемещением товаров через таможенную границу РФ

влечет наложение административного штрафа на должностных лиц (руководитель или

главный бухгалтер) в размере от 1/10 до 2х-кратного размера неуплаченных

налогов и сборов.

В соответствии с пунктом 1 статьи

15.6 КоАП РФ непредставление сведений, необходимых

для осуществления налогового контроля в установленный законодательством о

налогах и сборах срок, отказ от представления таких сведений или представление

таких сведений в неполном объеме, в искаженном виде, влечет наложение административного

штрафа на должностных лиц (руководитель или главный бухгалтер) от 3 до 5

минимальных размеров оплаты труда.

На практике главные бухгалтеры

предприятия часто привлекаются к административной ответственности по статье

15.11 КоАП РФ за грубое нарушение правил ведения

бухгалтерского учета и представления бухгалтерской отчетности: искажение сумм

начисленных налогов и сборов не менее чем на 10 процентов; искажение любой

статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Мерой ответственности за это

административное правонарушение является административный штраф в размере от 20

до 30 минимальных размеров оплаты труда.

Отметим, что за нарушения,

указанные в статьях 15.4, 15.5, 15.6, 15.8, 15.11 КоАП

РФ применяются санкции и по НК РФ, однако в последнем случае меры

ответственности применяются к предприятию, а не к должностным лицам предприятия

(руководителю или главному бухгалтеру предприятия), как это установлено в КоАП РФ.

В соответствии со статьей 15.25 КоАП РФ главные бухгалтеры предприятий привлекаются к

административной ответственности за нарушение валютного законодательства:

1) осуществление валютных операций

без специального разрешения (лицензии) или с использованием заведомо открытых с

нарушением установленного порядка счетов резидентов в кредитных организациях за

пределами РФ, влечет наложение административного штрафа на должностных лиц в

размере от 1/10 до 1 размера суммы незаконной валютной операции;

2) невыполнение в установленный

срок обязанности по ввозу на территорию РФ товаров, стоимость которых

эквивалентна сумме уплаченных за них денежных средств, либо невозврат

в установленный срок переведенной за эти товары суммы денежных средств влечет

наложение административного штрафа на должностных лиц в размере от 1/10 до 1 размера

суммы незаконной валютной операции;

3) нарушение установленного порядка

зачисления на счета в уполномоченных банках выручки, причитающейся за

экспортированные работы, услуги, результаты интеллектуальной деятельности,

влечет наложение административного штрафа на должностных лиц в размере

стоимости работ, услуг и результатов интеллектуальной деятельности, явившихся

предметами административного правонарушения;

4) несоблюдение установленного

порядка ведения учета, составления и представления отчетности по валютным

операциям, а равно нарушение установленных сроков хранения учетных и отчетных

документов влечет наложение административного штрафа на должностных лиц в

размере от 50 до 100 минимальных размеров оплаты труда.

Главные бухгалтеры предприятий

могут привлекаться к административной ответственности за другие

административные правонарушения, предусмотренные действующим законодательством.

Налоговая ответственность главного

бухгалтера

К налоговой ответственности главные

бухгалтеры предприятий привлекаются по двум статьям НК РФ:

1. Статья 128.

"Ответственность свидетеля".

2. Статья 129. "Отказ

эксперта, переводчика или специалиста от участия в проведении налоговой

проверки, дача заведомо ложного заключения или осуществление заведомо ложного

перевода".

Согласно статье 128 НК РФ главный

бухгалтер предприятия может быть наказан за:

1) неявку либо уклонение от явки

без уважительных причин по делу о налоговом правонарушении в качестве свидетеля

штрафом в размере 1000 рублей;

2) неправомерный отказ от дачи

показаний, а равно дача заведомо ложных показаний штрафом в размере 3000

рублей.

Привлекаемый в качестве эксперта

или специалиста при проведении налоговой проверки главный бухгалтер на

основании статьи 129 НК РФ может быть наказан за:

1) отказ от участия в проведении

налоговой проверки штрафом в размере 500 рублей;

2) дачу заведомо ложного заключения

штрафом в размере 1000 рублей.

Материальная ответственность

главного бухгалтера

К материальной ответственности

главные бухгалтеры предприятий привлекаются на основании статьи 243 ТК РФ и

заключенного с ними трудового договора. Так, согласно статье 243 ТК РФ

материальная ответственность в полном размере причиненного работодателю ущерба

может быть установлена трудовым договором, заключаемым с главным бухгалтером.

При этом согласно пункту 9 статьи

81 ТК РФ трудовой договор может быть расторгнут работодателем в случае принятия

необоснованного решения главным бухгалтером, повлекшего за собой нарушение

сохранности имущества, неправомерное его использование или иной ущерб имуществу

предприятия (в том числе, неправильное исчисление и уплата налогов и взносов).

Кроме вышеперечисленных видов

ответственности главные бухгалтера могут нести иные виды ответственности,

предусмотренные действующим законодательством и внутренними распорядительными

документами предприятия. Так, например, главные бухгалтеры предприятий могут

привлекаться к дисциплинарной ответственности на основании коллективного

договора, положения о главном бухгалтере предприятия, приказов руководителя

предприятия или действующих нормативных правовых актов.

2.2. Бухгалтер - аналитик и его роль и функции в

системе управленческого учета

Организационная структура любого предприятия

объединена отдельными подразделениями, находящимися между собой в определенных

производственных отношениях.

Управление предприятием представляет процесс

координации и регулирования деятельности этих подразделений, в котором

значительное место уделено бухгалтеру-аналитику.

Бухгалтерская служба является наиболее организованной

частью информационного обеспечения управленческих решений. Это единственный

поставщик документально обоснованной и системно обеспеченной экономической

информации о фактическом наличии и использовании имущества и ресурсов

организации, о хозяйственных процессах и результатах деятельности, о долговых

обязательствах, расчетах и претензиях. До последнего времени управленческие

функции бухгалтерии ограничивались контролем за соблюдением законности

совершаемых хозяйственных операций, например: за соответствием установленным

правилам, соблюдением штатной, финансовой и кассовой дисциплины, списанием

недостач, потерь, прочих долгов и т. п.

Современная целевая ориентация бухгалтерского учета в

системе управления означает создание информационно-аналитической базы для

принятия конкретных решений.

При этих условиях роль бухгалтера-аналитика как

непосредственного участника управления предприятием резко возрастает. Функциями

управления являются ниже перечисленные:

1. Участие в разработке перспективных планов

предприятия при планировании выпуска продукции в ассортиментном разрезе для

освоения конкретных рынков сбыта; определении ценовой политики с целью

максимизации прибыли или компенсации издержек производства; установление

инвестиционной политики.

2. Участие в составлении краткосрочных планов и

обеспечении их сопряженности в работе отдельных центров ответственности (цехов,

участков, бригад). К основным обязанностям бухгалтера-аналитика здесь следует

отнести: контроль за формированием данных о результатах прошедшего периода;

составление согласованного бюджета (сметы) для предотвращения появления узких

мест в производственном процессе; подготовку отчетов о достигнутых результатах

на основе сравнительного анализа фактических и запланированных показателей для

каждого центра ответственности.

Главным в

подготовке данных отчетов является информирование менеджеров о случаях

отклонений определенных результатов производства от плановых показателей. Тем

самым бухгалтер-аналитик помогает осуществлять анализ производственных

результатов и определять слабые места производства, не уделяя время тем

операциям производственного процесса, которые выполняются в соответствии с

планом, а концентрируя внимание руководства на узких местах производства.

Определение необходимого и достаточного оборота

отчетной документации, частоту ее предоставления и степень детализации для

обеспечения согласованного взаимодействия структурных уровней управления и

выработки своевременной реакции на изменяющиеся условия.

Таким образом, бухгалтер-аналитик не только оказывает

помощь управляющим центрам ответственности (подразделениям) в планировании и

подведении итогов работы, но и несет ответственность за реальность

бухгалтерских отчетов, достоверность финансовых результатов.

Роль бухгалтера по управленческому учету в принятии

решений о ценообразовании аналогична той, которую он или она играют при

принятии большинства решений предприятия. Для правильного осуществления этой

задачи при принятии решения об установлении цен бухгалтер должен выполнить

следующее:

1. Сбор необходимой информации: Бухгалтер должен

поддерживать связь со всеми остальными руководителями, имеющими отношение к

принятию решения о ценообразовании (например, руководители по вопросам

производства и сбыта) с целью сбора всей необходимой информации, касающейся

рассматриваемого решения об установлении цены. На основании своего

практического опыта нужно установить, какие затраты действительно относятся к

решению, а также определить, насколько полна представленная информация.

После того как вся релевантная информация собрана,

бухгалтер должен представить ее в максимально сжатой и доступной для понимания

форме, чтобы облегчить процесс принятия решения. При подготовке к представлению

этой информации бухгалтер будет использовать свои знания методов

управленческого учета.

2. Объективное решение: В отличие от других

руководителей, участвующих в принятии решения об установлении цены,

непосредственно на бухгалтере не сказываются результаты решения. Например,

руководитель по организации сбыта может быть склонен к принятию решения о более

низкой продажной цене, которая повысит спрос и, тем самым, облегчит его работу.

Бухгалтер не подвержен такого рода влиянию и, следовательно, должен

использовать свой практический опыт для объективной оценки в ходе обсуждений по

поводу решения о ценообразовании, чтобы результатом продажной цены,

установленной на товары или услуги предприятия, явилось максимальное увеличение

получаемой прибыли.

Если бухгалтер успешно справляется со своей задачей,

выполняя надлежащим образом упомянутые выше обязанности, то в результате

компания примет более обоснованные решения об

установлении цен и посчитает за счастье иметь у себя такого служащего.

2.3. Процесс управленческих решений

В рыночных условиях коммерческие организации выбирают

направления развития, виды выпускаемой продукции, объемы производства, политику сбыта продукции, инвестиционную

политику и т.п. Такой выбор не возможен без определенной информации. Такую

информацию формирует управленческий учет. Он позволяет руководству коммерческих

организаций принимать эффективные управленческие решения. Использование системы

управленческого учета способствует совершенствованию всего процесса управления

организацией, создает реальные возможности для его оптимизации.

Бухгалтер по управленческому учету должен обеспечить

руководство организаций следующими видами информации:

- данными о себестоимости продукции для целей

ценообразования;

- данными анализа поведения затрат для целей

планирования и контроля;

- данными анализа для принятия управленческих решений

в конкретных хозяйственных ситуациях;

В настоящее время принимаемые руководством

управленческие решения носят интуитивный характер и не подкрепляются

соответствующими расчетами на базе информации управленческого учета.

Процесс принятия управленческих решений являются

особым видом деятельности, требующим высокой квалификации, практического опыта,

развитой интуиции. В анализе процесса принятия управленческих решений можно

выделить определенные этапы:

- определение целей и задач;

- поиск альтернативных вариантов действий;

- выбор оптимального варианта действий из

альтернативных;

- реализация оптимального варианта;

- сравнение полученных результатов и плановых

показателей;

- комплексная оценка эффективности принимаемых

решений.

Процесс принятия решения начинается с определения цели

и задач, стоящих перед предприятием. От этого зависит отбор исходной

управленческой информации и избранный алгоритм решения.

Поиск альтернативных вариантов действий вызывает

необходимость получать информацию об ожидаемой конъюнктуре и изменении экономической

обстановки.

Когда сферы деятельности определены, менеджерами

оцениваются возможные темпы роста показателей, способность организации удержать

соответствующую долю рынка.

После определения альтернатив бухгалтер готовит анализ

по каждому обсуждаемому варианту, рассчитывая суммарные затраты, возможную

экономию ресурсов и финансовый результат.

Альтернативные варианты могут оцениваться по

предполагаемым наибольшим денежным поступлениям и рассматриваться с точки

зрения качественных факторов для выбора наилучшего варианта. Выбранный

оптимальный вариант является отправной точкой для реализации принятых решений.

После воплощения в жизнь выбранного решения бухгалтер

должен проанализировать результаты внедрения, сравнить фактические и

планируемые результаты. Для этого осуществляется контроль и регулирование. В

целях контроля готовятся отчеты, содержащие анализ отклонений фактических

данных от плановых.

Если отклонения фактических результатов не превышают

определенных заранее, то цикл принятия управленческих решений завершается

комплексной оценкой фактически достигнутого результата, на основе которой

уточняются цели и задачи на следующий период.

На всех этапах процесса принятия управленческого

решения бухгалтер обеспечивает руководство необходимой информацией.

На базе информации управленческого учёта решаются

следующие задачи:

1) краткосрочные (специальный дополнительный заказ,

определение структуры выпуска продукции с учётом лимитирующего фактора,

планирование ассортимента продукции, решение типа «купить» или «производить»,

определение точки безубыточности, принятие решений по ценообразованию);

2) долгосрочные (о капиталовложениях, о

реструктуризации бизнеса, о целесообразности освоения новых видов продукции и

др.).

Все вышеизложенное носит теоретический характер и

каждая организация с учётом финансово-хозяйственной деятельности должна

выработать собственный процесс принятия управленческих решений. Для этого

должны быть использованы определённые учётные процедуры и система специальной

отчётности.

Заключение

За

последние годы профессия бухгалтера стала, пожалуй, самой востребованной в

нашей области. По статистике, их сейчас свыше пятидесяти тысяч. На втором месте

по численности, вероятно, разного рода охранники. Их стало тоже так много, что

диву даешься. В разы за эти годы возросли ряды продавцов-любителей, которые, по

статистике, занимают графу частных предпринимателей и предпринимателей без

образования юридического лица. На подхвате у них тысячи людей без всякого

официального оформления, которые тоже ничего не производят, а только реализуют.

Продолжает безостановочно расти армия чиновников разных

мастей. А вот число занятых непосредственно производственным трудом

сокращается. В том числе квалифицированных станочников, наладчиков, слесарей,

строителей... И даже научных работников.

Список литературы

1.

Гражданский кодекс РФ. 1-2 части (приняты 21 октября

1994г. и 22 декабря 1995г.)

2.

Налоговый кодекс РФ. Часть 1.Федеральный закон от

31.07.98 № 146-ФЗ (в ред. Федерального закона от 09.07.99 № 154-ФЗ).

3.

Налоговый кодекс РФ. Часть 2. Федеральный закон от

05.08.00 № 117-ФЗ (в ред. Федерального закона от 29.05.2002 № 57-ФЗ).

4.

Трудовой кодекс РФ. Принят 26 декабря 2001г.

5.

Федеральный закон от 21.11.96 № 129-ФЗ«О

бухгалтерском учете».

6.

Постановление Правительства РФ от 06.03.98 №283 «Об

утверждении Программы реформирования бухгалтерского учета в соответствии с

международными стандартами финансовой отчетности».

7.

Приказ Минфина РФ от 29.07.98 №34н «Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации (вступил в силу с 01.01.99).

8.

Приказ Минфина РФ от 09.12.98 №60н «Об утверждении

Положения по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

9.

Приказ Минфина РФ от 20.12.94 №167 «Об утверждении

Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное

строительство» (ПБУ 2/94).

10.

Приказ Минфина РФ от 10.01.2000 № 2Н «Об утверждении Положения по

бухгалтерскому учету «Учет активов и

обязательств, выраженных в иностранной валюте» (ПБУ 3/2000).

11.

Приказ Минфина РФ от 06.07.99 №43н «Об утверждении

Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ

4/99).

12. Приказ

Минфина РФ от 09.06.01 № 44н «Об утверждении Положения по бухгалтерскому учету

«Учет материально-производственных запасов» (ПБУ 5/01).

13. Приказ

Минфина РФ от 30.03.2001. № 26н «Об утверждении Положения по бухгалтерскому

учету «Учет основных средств» (ПБУ 6/2001).

14. Приказ

Минфина РФ от 25.11.98 №56н «Об утверждении Положения по бухгалтерскому учету

«События после отчетной даты» (ПБУ 7/98).

15. Приказ

Минфина РФ от 28.11.01 №96н «Об утверждении Положения по бухгалтерскому учету

«Условные факты хозяйственной деятельности» (ПБУ 8/98).

16. Приказ

Минфина РФ от 06.05.99 №32н «Об утверждении Положения по бухгалтерскому учету

«Доходы организации» (ПБУ 9/99).

17. Приказ

Минфина РФ от 06.05.99 № 33н «Об утверждении Положения по бухгалтерскому учету

«Расходы организации» (ПБУ 10/99).

18. Приказ

Минфина РФ от 13.01.2000. № 5н «Об утверждении Положения по бухгалтерскому учету « Информация

по аффимированным

лицам» (ПБУ 11/2000).

[1] Пашигорева

Г.И., Савченко О.С. Системы управленческого учета и анализа. – Санкт –Петербург

: Питер, 2002.

–10с.