Содержание

Введение. 3

1.

Характеристика затрат. 5

2. Классификация затрат по элементам. 9

3. Проблемы финансирования затрат на

предприятиях. 14

Заключение. 18

Список используемой литературы.. 20

Введение

Успех деятельности и даже

вопрос дальнейшего существования хозяйствующих субъектов напрямую зависят от

целесообразности производственных затрат, которые необходимо учитывать,

анализировать и конкретизировать с целью обеспечения повседневного контроля за

эффективностью использования ресурсов и формированием себестоимости продукции.

Управление издержками

экономического субъекта является сложным процессом. Оно означает по своей

сущности управление всей деятельностью предприятия, так как охватывает все

стороны происходящих производственных процессов. При этом учет затрат

представляет собой совокупность сознательных действий, направленных на

отражение происходящих на хозяйствующем субъекте в течение определенного

временного периода процессов снабжения, производства и реализации продуктов его

труда посредством их (процессов) измерения в натуральных и стоимостных

показателях, регистрации, группировки и анализа в разрезах, формирующих

себестоимость готовой продукции. Такое отражение обеспечивает получение

исчерпывающей информации, необходимой для того, чтобы управлять предприятием и

оценивать его деятельность путем определения финансовых результатов.

Правильное понимание

содержания себестоимости как экономической категории позволяет точно определить

состав затрат, который должен приниматься в расчетах издержек производства и

себестоимости продукции. Себестоимость продукции представляет собой

совокупность затрат предприятия, связанных с ее производством и реализацией.

Такое определение издержек производства является методически исходным моментом

для теоретического анализа, как самих издержек производства, так и

себестоимости товарной продукции.

Затраты

предприятия и его отдельных структурных подразделений – центров ответственности

являются объектами бухгалтерского управленческого учета. Формирование

информации о производственных затратах в управленческом учете основано на

разработке соответствующей их классификации, анализе поведения затрат, контроле

и определении способов их снижения.

Цель

любого хозяйствующего субъекта – извлечение максимально возможной прибыли, в

тоже время осуществление любой финансово-хозяйственной деятельности предприятия

влечет за собой определенные расходы, которые самым непосредственным образом

влияют на размер полученной прибыли. Одним из основных препятствий к

максимизации прибыли являются затраты на производство продукции (работ, услуг),

которые являются составной частью текущих затрат предприятия. Поэтому

управление затратами является весьма актуальной проблемой любого хозяйствующего

субъекта, что в свою очередь обуславливает актуальность данной работы

Целью

данной работы является исследование проблем финансирования затрат на

предприятиях.

Для

выполнения поставленной цели необходимо выполнить следующие задачи:

- дать

характеристику затрат;

- рассмотреть

классификацию затрат;

- определить

проблемы финансирования затрат на предприятиях.

1. Характеристика затрат

В

экономической литературе дается различное определение затрат.

Например,

в Современном экономическом словаре понятие затрат определяется как расходы

предприятий на производство, обращение, сбыт продукции, выраженные в денежной

форме. В зарубежной литературе затраты чаще именуются издержками производства и

обращения.[1] Поэтому в этой работе мы также будем

придерживаться данной трактовке.

В

справочнике финансиста дается следующее определение затрат: «Затраты на

производство – это совокупность расходов на производство продукции и ее

реализацию, выраженных в денежной форме».[2]

Затраты предприятия,

согласно действующему законодательству РФ подразделяются на производственные

расходы и внереализационные расходы.

В состав затрат на

производство прежде всего включаются расходы, связанные с производством и

реализацией продукции:[3]

-

расходы, связанные с изготовлением

(производством), хранением и доставкой товаров, выполнением работ, оказанием

услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных

прав);

-

расходы на содержание и эксплуатацию,

ремонт и техническое обслуживание основных средств и иного имущества, а также

на поддержание их в исправном (актуальном) состоянии;

-

расходы на освоение природных ресурсов;

-

расходы на научные исследования и

опытно-конструкторские разработки;

-

расходы на обязательное и добровольное

страхование;

-

прочие расходы, связанные с

производством и (или) реализацией.

2.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

-

материальные расходы;

-

расходы на оплату труда;

-

суммы начисленной амортизации;

-

прочие расходы.

В

состав внереализационных расходов, не связанных с

производством и реализацией, включаются обоснованные затраты на осуществление

деятельности, непосредственно не связанной с производством и реализацией. К

таким расходам относятся, в частности:[4]

-

расходы на содержание переданного по

договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

-

расходы в виде процентов по долговым

обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам

и иным обязательствам;

-

расходы на организацию выпуска

собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных

бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг,

расходы, связанные с обслуживанием собственных ценных бумаг, в том числе

расходы на услуги реестродержателя, депозитария,

платежного агента по процентным (дивидендным) платежам, расходы, связанные с

ведением реестра, предоставлением информации акционерам в соответствии с

законодательством Российской Федерации, и другие аналогичные расходы;

-

расходы, связанные с обслуживанием

приобретенных ценных бумаг, в том числе оплата услуг реестродержателя,

депозитария, расходы, связанные с получением информации в соответствии с

законодательством Российской Федерации, и другие аналогичные расходы;

-

расходы в виде отрицательной курсовой

разницы, возникающей от переоценки имущества в виде валютных ценностей и

требований (обязательств), стоимость которых выражена в иностранной валюте, в

том числе по валютным счетам в банках, проводимой в связи с изменением

официального курса иностранной валюты к рублю Российской Федерации,

установленного Центральным банком Российской Федерации.

-

расходы в виде отрицательной

(положительной) разницы, образующейся вследствие отклонения курса продажи

(покупки) иностранной валюты от официального курса Центрального банка

Российской Федерации, установленного на дату перехода права собственности на

иностранную валюту

-

расходы предприятия, применяющего метод

начисления, на формирование резервов по сомнительным долгам;

-

расходы на ликвидацию выводимых из

эксплуатации основных средств, включая суммы недоначисленной

в соответствии с установленным сроком полезного использования амортизации, а

также расходы на ликвидацию объектов незавершенного строительства и иного

имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз

разобранного имущества), охрану недр и другие аналогичные работы;

-

расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в

том числе затраты на содержание законсервированных производственных мощностей и

объектов;

-

судебные расходы и арбитражные сборы;

-

затраты на аннулированные

производственные заказы, а также затраты на производство, не давшее продукции.

Признание расходов по аннулированным заказам, а также затрат на производство,

не давшее продукции, осуществляется на основании актов, утвержденных

руководителем или уполномоченным им лицом, в размере прямых затрат,

определяемых в соответствии со статьями 318 и 319 Налогового кодекса РФ;

-

расходы по операциям с тарой;

-

расходы в виде признанных должником или

подлежащих уплате должником на основании решения суда, вступившего в законную

силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых

обязательств, а также расходы на возмещение причиненного ущерба;

-

расходы в виде сумм налогов, относящихся

к поставленным товарно-материальным ценностям, работам, услугам, если

кредиторская задолженность (обязательства перед кредиторами) по такой поставке

списана в отчетном периоде;

-

расходы на услуги банков, в том числе

связанные с установкой и эксплуатацией электронных систем документооборота

между банком и клиентами, в том числе систем «клиент – банк»;

-

расходы на проведение ежегодного

собрания акционеров (участников, пайщиков), в частности расходы, связанные с

арендой помещений, подготовкой и рассылкой необходимой для проведения собраний

информации, и иные расходы, непосредственно связанные с проведением собрания;

-

другие обоснованные расходы.

К

внереализационным расходам приравниваются убытки,

полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

-

в виде убытков прошлых налоговых

периодов, выявленных в текущем отчетном (налоговом) периоде;

-

суммы безнадежных долгов, а в случае,

если предприятием принято решение о создании резерва по сомнительным долгам,

суммы безнадежных долгов, не покрытые за счет средств резерва;

-

потери от простоев по

внутрипроизводственным причинам;

-

не компенсируемые виновниками потери от

простоев по внешним причинам;

-

расходы в виде недостачи материальных

ценностей в производстве и на складах, на предприятиях торговли в случае

отсутствия виновных лиц, а также убытки от хищений, виновники которых не

установлены. В данных случаях факт отсутствия виновных лиц должен быть

документально подтвержден уполномоченным органом государственной власти;

-

потери от стихийных бедствий, пожаров,

аварий и других чрезвычайных ситуаций, включая затраты, связанные с

предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных

ситуаций;

-

убытки по сделке уступки права

требования.

Текущая производственная деятельность предприятия

сопровождается затратами различного вида относительной значимости. К основным

элементам производственных затрат относят следующие:

-

прямые затраты на материалы – сырье и

материалы, используемые в производственном процессе. Физически они включаются в

готовый продукт, и процесс их превращения в конечную продукцию можно

проследить.

-

прямые затрат на заработную плату –

основная заработная плата, дополнительные выплаты и отчисления во внебюджетные

фонды от заработной платы основных производственных рабочих, труд которых

непосредственно связан с производственным процессом изготовления продукции или

оказания услуг.

К производственной

деятельности относят также производственные накладные расходы, которые включают

в себя три вида затрат:

-

косвенные затраты на материалы – затраты

на материалы, которые требуются для производственного процесса, но не

становятся составной частью готового продукта;

-

косвенные затраты на труд – затраты на

содержание персонала, не связанного непосредственно с изготовлением продукции,

но услуги которого необходимы для осуществления производственного процесса

(мастера, бригадиры, начальники производственных подразделений, контролеры,

кладовщики);

-

другие накладные расходы – расходы на

содержание и эксплуатацию оборудования, общепроизводственные расходы, в

частности, амортизация производственных помещений и оборудования (основных

фондов), коммунальные услуги, затраты подразделений, обслуживающих основное

производство.

2. Классификация затрат по элементам

При определении

себестоимости продукции на предприятии все затраты группируют по двум

признакам:

- по экономическим элементам;

- по калькуляционным статьям.

Группировка затрат по

экономическим элементам предусматривает объединение всех затрат по признаку

однородности вне зависимости от того, где и на что они произведены

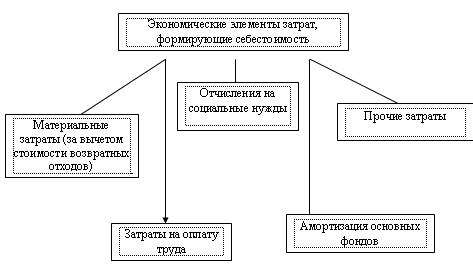

В соответствии с Налоговым

кодексом РФ затраты на производство и реализацию продукции исходя из их

экономического содержания объединяются в пять групп (рисунок 1)[5].

Такая группировка

используется при составлении сметы затрат на производство. Здесь решается

вопрос: сколько и каких затрат сделано. Это нужно для более полного отражения

затрат на используемые ресурсы, расчета потребности в оборотных средствах,

определения структуры затрат на производство.[6]

В состав материальных затрат включаются:

- покупные сырье и материалы,

входящие в состав производимой продукции: основные и вспомогательные материалы;

комплектующие изделия и полуфабрикаты; топливо всех видов; тара; запасные части

для ремонта; малоценные и быстроизнашивающиеся предметы; покупная энергия всех

видов;

- затраты, связанные с

использованием природного сырья (включая плату за природные ресурсы);

- затраты на работы и услуги

производственного характера, выполняемые сторонними организациями.

Из стоимости материальных

ресурсов, учитываемых в данной группе, исключается стоимость возвратных

отходов, т.е. таких, которые ввиду полной или частичной утраты потребительских

свойств используются с дополнительными расходами или не используются вообще в

качестве материальных ресурсов. Однако, если полноценные материалы передаются в

другие структурные подразделения и используются при производстве других видов

продукции, то они не относятся к возвратным отходам.

Рисунок 1. Классификация

затрат по экономическим элементам

В состав второй группы – «Затраты на оплату труда» входят выплаты:

- заработной платы по

существующим формам и системам оплаты труда, выплаты по установленным системам

премирования, выплаты компенсирующего характера, стоимость бесплатного питания,

коммунальных услуг, жилья, форменной одежды;

- оплата очередных и

дополнительных отпусков, компенсация за неиспользуемый отпуск;

- выплаты высвобождаемым

работникам в связи с реорганизацией предприятия или сокращением штатов;

- единовременные

вознаграждения за выслугу лет;

- оплата учебных отпусков;

- оплата труда не состоящих в

штате предприятия за работу на договорных условиях;

- другие выплаты, включаемые в

фонд оплаты труда в соответствии с действующим законодательством РФ.

В третью группу затрат на производство и реализацию продукции

включены «Отчисления на социальные нужды. Это обязательные платежи во внебюджетные государственные

фонды:

- Фонд государственного

социального страхования;

- Пенсионный фонд;

- Фонд обязательного

медицинского страхования.

Четвертый элемент состава затрат на производство и реализацию

продукции – «Амортизация основных фондов».

В этой части затрат

отражаются амортизационные отчисления на полное восстановление основных

производственных фондов, сумма которых определяется на основании их балансовой

стоимости и действующих норм амортизации. Если предприятие работает на условиях

аренды, то в данном разделе затрат на производство и реализацию продукции

производятся амортизационные отчисления на полное восстановление не только по

собственным, но и арендованным основным фондам.

Пятую, но отнюдь не

последнюю по важности и разнообразию группу затрат на производство и реализацию

продукции составляют «Прочие затраты».

К

прочим расходам, связанным с производством и реализацией, относятся следующие

затраты:[7]

-

суммы налогов и сборов, начисленные в

установленном законодательством Российской Федерации о налогах и сборах

порядке;

-

расходы на сертификацию продукции и

услуг;

-

суммы комиссионных сборов и иных

подобных расходов за выполненные сторонними организациями работы

(предоставленные услуги);

-

суммы портовых и аэродромных сборов,

расходы на услуги лоцмана и иные аналогичные расходы;

-

суммы выплаченных подъемных в пределах

норм, установленных в соответствии с законодательством Российской Федерации;

-

расходы на обеспечение пожарной

безопасности, охрану и т.д;

-

расходы на технику безопасности;

-

расходы по набору работников, включая

расходы на услуги специализированных организаций по подбору персонала;

-

расходы на оказание услуг по гарантийному

ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на

гарантийный ремонт и гарантийное обслуживание;

-

арендные (лизинговые) платежи за

арендуемое (принятое в лизинг) имущество;

-

расходы на содержание служебного

транспорта (автомобильного, железнодорожного, воздушного и иных видов

транспорта) и компенсацию за использование для служебных поездок личных

легковых автомобилей и мотоциклов в пределах норм, установленных Правительством

Российской Федерации;

-

расходы на командировки, в пределах

норм, утверждаемых Правительством Российской Федерации;

-

расходы на юридические и информационные

услуги;

-

расходы на консультационные и иные

аналогичные услуги;

-

плата государственному и (или) частному

нотариусу за нотариальное оформление.

-

расходы на аудиторские услуги;

-

представительские расходы;

-

расходы на подготовку и переподготовку

кадров;

-

расходы на канцелярские товары;

-

расходы на почтовые, телефонные,

телеграфные и другие подобные услуги;

-

расходы на рекламу;

-

расходы на подготовку и освоение новых

производств, цехов и агрегатов;

-

расходы некапитального характера,

связанные с совершенствованием технологии, организации производства и

управления;

-

расходы на услуги по ведению

бухгалтерского учета, оказываемые сторонними организациями или индивидуальными

предпринимателями;

-

взносы по обязательному социальному

страхованию от несчастных случаев на производстве и профессиональных

заболеваний;

-

потери от брака;

-

расходы, связанные с содержанием

помещений;

-

другие расходы, связанные с

производством и (или) реализацией.

Поэлементная

группировка затрат показывает, сколько произведено тех или иных видов затрат в

целом по предприятию за определенный период времени независимо от того, где они

возникли и на производство какого конкретного изделия они использованы. Данная

группировка дает возможность устанавливать потребность в основных и оборотных

фондах, определении фонда оплаты труда и т.д.

3. Проблемы финансирования затрат

на предприятиях

Финансирование – это

обеспечение необходимыми финансовыми ресурсами экономической деятельности

хозяйствующего субъекта.[8]

Финансирование затрат

осуществляется за счет собственных, внутренних источников и из внешних

источников в виде ассигнований из средств бюджета, кредитных средств,

иностранной помощи, взносов других лиц. Но основными источниками коммерческого

предприятия являются собственные средства и кредитные ресурсы.

Основная проблема для

большинства предприятий заключается в нехватке собственных средств на

финансирование затрат, поэтому приходится обращаться в кредитные учреждения с

целью привлечения заемных средств для осуществления производственной

деятельности. Собственные и заемные средства в совокупности составляют

оборотный капитал предприятия.

Источники формирования

оборотного капитала в значительной степени определяют эффективность его

использования. Установление оптимального соотношения между собственными и

привлеченными средствами является важной задачей управляющей системы. В

процессе управления формированием оборотного капитала должны быть обеспечены

права предприятий в сочетании с повышением их ответственности за эффективное и

рациональное использование средств. Достаточный минимум собственных и заемных

средств должен обеспечить непрерывность движения оборотного капитала на всех

стадиях кругооборота, что удовлетворяет потребности производства в материальных

и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками,

бюджетом, банками и другими корреспондирующими звеньями, то есть позволяют

покрывать затраты в процессе осуществления хозяйственной деятельности.

Ведущую роль в составе

источников формирования призваны играть собственные оборотные средства. Они

должны обеспечить имущественную и оперативную самостоятельность предприятия,

необходимой для рентабельной предпринимательской деятельности. Собственные

оборотные средства свидетельствуют о степени финансовой устойчивости

предприятия, а также обеспечивают финансирование затрат. Их первоначальное

формирование происходит в момент создания предприятия и образования уставного

капитала. Источником собственных оборотных средств на этой стадии являются

инвестиционные средства учредителей, позволяющие на первоначальном этапе

финансировать затраты. В дальнейшем, по мере развития производственной

деятельности, собственные оборотные средства пополняются за счет получаемой

прибыли от реализации, произведенной продукции.

Заемные средства в

источниках формирования оборотного капитала в условиях рыночной экономики

приобретают все более важное и перспективное значение. Они покрывают временную

дополнительную потребность предприятия в средствах на финансирование затрат.

К заемным средствам в

российской практике относятся прежде всего банковские и коммерческие кредиты,

инвестиционный налоговый кредит займы.[9]

Заемные средства в виде

банковских кредитов используются более эффективно, чем собственные оборотные

средства, т.к. совершают более быстрый кругооборот, имеют строго целевое

назначение, выдаются на строго обусловленный срок, сопровождаются взиманием

банковского процента. Все перечисленное побуждает предприятие постоянно следить

за движением заемных средств и результативностью их использования.

Вместе с тем желание получить какую-то выгоду всегда

сопровождается необходимостью нести некоторые обязательства, в том числе

связанные с принятием на себя определенного риска. За полученные во временное,

хотя и долгосрочное, пользование денежных средств нужно делать обязательные регулярные

платежи, кроме того, привлеченные средства необходимо вернуть.

Поэтому возникает проблема оценки способности

предприятия отвечать по своим долгосрочным финансовым обязательствам – в этом

суть оценки финансовой устойчивости предприятия, в основе которой лежит расчет

ряда показателей, характеризующих структуру капитала (долгосрочных источников)

и возможности поддерживать данную структуру.

Деятельность хозяйствующего субъекта может быть

охарактеризована с различных сторон, однако в наиболее общем случае ее можно

представить как совокупность чередующихся притоков и оттоков денежных средств.

Часть денежных потоков относится к характеристике деятельности предприятия с

позиции краткосрочной перспективы, другая часть характеризует эту деятельность

в долгосрочном аспекте. Последнее связано прежде всего с общей финансовой

структурой предприятия, степенью его зависимости от кредиторов и инвесторов, что

является особенно актуальным в условиях рыночной экономики.

Одним

из основных критериев кредитоспособности клиента является его способность

зарабатывать средства для погашения долга

в ходе текущей деятельности. В этом случае необходимо ориентироваться на

ликвидность баланса, эффективность деятельности заемщика (прибыльность), его

денежные потоки.

Финансовая устойчивость

предприятия во многом зависит от того, насколько оптимально сочетаются

отдельные виды активов баланса, в частности основной и оборотный капитал, а

соответственно, постоянные и переменные издержки предприятия. Инвестирование

капитала в основные производственные фонды обусловливает рост постоянных и

относительное сокращение переменных затрат.

Поэтому управление затратами

с целью положительного воздействия на конечный финансовый результат

хозяйственной деятельности – прибыль предприятия – является одной из

основополагающих целей хозяйствующего субъекта.

Заключение

Подводя итоги изложенному в данной работе можно

отметить, что для достижения конечного результата деятельности хозяйственного

результата, разумеется положительного, необходимо уметь управлять затратами

производства, которые самым непосредственным образом влияют на размер прибыли.

Было выявлено следующее:

-

Успех деятельности и даже вопрос дальнейшего существования

хозяйствующих субъектов напрямую зависят от целесообразности производственных

затрат, которые необходимо учитывать, анализировать и конкретизировать с целью

обеспечения повседневного контроля за эффективностью использования ресурсов и

формированием себестоимости продукции.

-

Учет затрат представляет собой совокупность сознательных

действий, направленных на отражение происходящих на хозяйствующем субъекте в течение

определенного временного периода процессов снабжения, производства и реализации

продуктов его труда посредством их (процессов) измерения в натуральных и

стоимостных показателях, регистрации, группировки и анализа в разрезах,

формирующих себестоимость готовой продукции.

- Экономическую сущность

затрат можно выразить следующим образом: затраты – это денежная оплата

приобретенных товаров или услуг, которая со временем будет вычтена из прибыли

(списана в расходы).

- Основная суть процесса классификации затрат заключается в выделении

той части затрат, на которые можно повлиять в процессе их осуществления.

В качестве основной классификации затрат можно

выделить группировку по двум признакам: по экономическим элементам; по

калькуляционным статьям.

Группировка затрат по экономическим элементам

предусматривает объединение всех затрат по признаку однородности вне

зависимости от того, где и на что они произведены. Поэлементная

группировка затрат показывает, сколько произведено тех или иных видов затрат в

целом по предприятию за определенный период времени независимо от того, где они

возникли и на производство какого конкретного изделия они использованы. Данная

группировка дает возможность устанавливать потребность в основных и оборотных

фондах, определении фонда оплаты труда и т.д. Однако классификация

затрат по экономическим элементам не позволяет исчислить себестоимость

отдельных видов продукции, установить объем затрат конкретных структурных

подразделений предприятия. Для решения этих задач применяют классификацию

затрат по статьям калькуляции.

Группировка затрат по

калькуляционным статьям позволяет определять назначение расходов и их роль,

организовывать контроль над расходами, выявлять качественные показатели

хозяйственной деятельности как предприятия в целом, так и его отдельных

подразделений, устанавливать, по каким направлениям необходимо вести поиск

путей снижения издержек производства. На основании этой группировки строится

аналитический учет затрат на производство, составляется плановая и фактическая

калькуляция себестоимости отдельных видов продукции.

Основная проблема для большинства

предприятий заключается в нехватке собственных денежных средств на

финансирование затрат, поэтому предприятия изыскивают варианты привлечения

заемных средств.

Список используемой литературы

1. Игнатов А. Д. Справочник финансиста предприятия. – М.: ИНФРА-М, 2002.

2. Кейлер В.А. Экономика предприятия. – М. – Новосибирск: ИНФРА-М - НГАЭиУ, 2003.

3. Налоговый кодекс РФ (в ред. от 02.11.2004 г.)

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 2003.

5. Финансы, денежное обращение и кредит./Под ред. Н.Ф. Самсонова. – М.: ИНФРА-М, 2003.

[1]

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Современный экономический словарь. – М.: ИНФРА-М, 2003. – С. 114

[2]

Игнатов А. Д. Справочник финансиста предприятия. – М.: ИНФРА-М, 2002. – С. 118

[3]

Налоговый кодекс РФ. – ст. 253

[4]

Налоговый кодекс РФ. – ст. 265

[5]

Финансы, денежное обращение и кредит./Под ред. Н.Ф. Самсонова. – М.: ИНФРА-М,

2003. – С. 216

[6] Кейлер В.А. Экономика предприятия. – М. – Новосибирск:

ИНФРА-М - НГАЭиУ, 2003. – С. 71

[7]

Налоговый кодекс РФ, - ст. 264

[8]

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Современный экономический словарь. – М.: ИНФРА-М, 2003. – С. 367

[9]

Финансы, денежное обращение и кредит: Учебник / Под ред. Н.Ф. Самсонова. – М.:

ИНФРА-М, 2003. - С. 184