Содержание

Введение. 3

1. Резюме. 5

2. Описание предприятия,

отрасли, продукции. 6

3. Описание продукции. 7

4. Анализ рынка. 9

5.

Производственный план. 11

6.

План маркетинговой деятельности. 18

7.

Организационная структура. 20

8.

План по рискам. 21

9.

Финансовый план. 21

Заключение. 28

Список

литературы.. 29

Приложение. 30

Введение

Каждый

предприниматель, начиная свою деятельность, должен ясно представлять

потребность на перспективу в финансовых, материальных, трудовых и

интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитать

эффективность использования ресурсов в процессе работы фирмы.

В рыночной экономике

предприниматели не смогут добиться стабильного успеха, если не будут четко и

эффективно планировать свою деятельность, постоянно собирать и аккумулировать

информацию как о состоянии целевых рынков, положении на них конкурентов, так и

о собственных перспективах и возможностях.

При всем многообразии форм

предпринимательства существуют ключевые положения, применимые практически во

всех областях коммерческой деятельности и для разных фирм, но необходимые для

того, чтобы своевременно подготовиться и обойти потенциальные трудности и

опасности, тем самым уменьшить риск в достижении поставленных целей.

Важной задачей является проблема

привлечения инвестиций, в том числе и зарубежных, в действующие и развивающиеся

предприятия. Для этого необходимо аргументировать и обосновать оформление

проектов (предложений), требующих инвестиций. Для этих и некоторых других целей

применяется бизнес-план.

В рыночной экономике бизнес-план

является рабочим инструментом, используемым во всех сферах предпринимательства.

Бизнес-план описывает процесс функционирования фирмы, показывает, каким образом

ее руководители собираются достичь свои цели и задачи, в первую очередь

повышения прибыльности работы. Хорошо разработанный бизнес-план помогает фирме

расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные

планы своего развития.

Бизнес-план является постоянным

документом; он систематически обновляется, в него вносятся изменения, связанные

как с переменами, происходящими внутри фирмы, так и на рынке, где действует

фирма.

В связи с тем, что бизнес-план

представляет собой результат исследований и организационной работы, имеющей

целью изучение конкретного направления деятельности фирмы (продукта или услуг)

на определенном рынке и в сложившихся организационно-экономических условиях, он

опирается на:

-

конкретный проект производства определенного товара

(услуг) - создание нового типа изделий или оказание новых услуг (особенности

удовлетворения потребностей и т.д.);

-

всесторонний анализ производственно-хозяйственной и

коммерческой деятельности организации, целью которой является выделение ее сильных

и слабых сторон, специфики и отличий от других аналогичных фирм;

-

изучение конкретных финансовых, технико-экономических и

организационных механизмов, используемых в экономике для реализации конкретных

задач.

Бизнес-план является одним из

составных документов, определяющих стратегию развития фирмы. Вместе с тем он

базируется на общей концепции развития фирмы, более подробно разрабатывает

экономический и финансовый аспект стратегии, дает технико-экономическое обоснование

конкретным мероприятиям. Бизнес-план охватывает одну из частей инвестиционной

программы, срок реализации которой обычно ограничен 1 или несколькими годами

(часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей

дать достаточно четкую экономическую оценку намеченным мероприятиям.

Цель данной работы – составить

бизнес-план фирмы ООО «Новый Колос» по организации мини-пекарни по выпуску

батона «Нарезной».

1. Резюме

Фирма ООО «Новый Колос» предлагает

проект организации мини-пекарни по выпуску батона «Нарезой»,

отличающийся своими превосходными вкусовыми свойствами и лучшим соотношением

качества и цены. Цель работы фирмы – более полное удовлетворение потребностей

населения города в качественном и вкусном хлебе. Предлагаемый проект

осуществляется сомостоятельно, на основе ссуды в 32

400 $ от ЗАО «Колос». Предприятие организовывается в Ленинском районе,

месторасположение – Ленинский рынок, в арендуемом помещении, полностью готовом

для начала производства – на требуется дополнительных затрат на капитальное

строительство и реконструкцию здания. Санитарно-гигиенические характеристики

также соответствуют предъявляемым требованиям. В стоимость проекта входят сам

комплект мини-пекарни фирмы "Синдикат", отличающийся высоким

качеством при сравнительно невысокой цене и значительной мощности, комплект

оргтехники для организации деятельности управленческого звена, комплект офисной

мебели и контрльно-кассовая машина, также для

организации выпуска батона необходимо получение санитарно-гигиенического

сертификата. Для организации работы мини-пекарни требуются незначительные

производственные площади и небольшой коллектив (до 8 человек), что положительно

отличает мини-пекарню от крупного хлебокомбината.

Выпуск хлеба на мини-пекарнях позволяет мобильнее работать на рынке, реагируя

на его изменения, а также имидж мини-пекарен таков, что их отличительной

особенностью является дополнительный сервис – горячая, свежайшая

продукция. Данный проект является достаточно рентабельным, начиная со второго

года его осуществления. Предполагаемый срок окупаемости – четвертый год работы

мини-пекарни.

Батон «Нарезой»

смогли уже оценить жители Центрального района, теперь же есть шанс и жителей

Ленинского района попробовать настоящий хлеб.[1]

2. Описание предприятия, отрасли, продукции

ООО «Новый Колос» является

производственной фирмой.

Это вновьобразованная

фирма, специально под проект.

Инициатором проекта

является ЗАО “Колос”, который является магазином-пекарней, на базе продукта,

разработанного ЗАО “Колос”, предполагается организовать производственный

процесс ООО «Новый Колос».

Организационно-правовая форма

предприятия – общество с ограниченной ответственностью, размер уставного

капитала 10000 руб.

Реквизиты предприятия: р/сч 54010211100012361236

В банке «ВНЕШТОРГБАНК»

Кор/сч 54000010000100110011

БИК 045004188

ИНН 5400014284

КПП 540100301

Учредителем ООО «Новый Колос»

является Нижехвостов Иван Иванович (доля в УК -

100%).

Управление предприятием:

Директор - Нижехвостов

Иван Иванович, 38 лет, высшее образование - ХГУ;

1998 - 2003 – ЗАО «Колос» в

должности директора;

1994 - 1998 – ООО «Приор» в

должности коммерческого директора;

1991-

1994 - Завод Сибирского Технологического Машиностроения в должности директора

по производству.

Главный

бухгалтер – Некрасова Нина Серапионовна, 41 год,

высшее образование – инженерно-экономический;

1998 - 2003 – ЗАО «Колос» в

должности главного бухгалтера;

1995-1998 – ООО «Полет» в

должности главного бухгалтера;

1994-1995 – ООО «Красная Заря» в

должности главного бухгалтера.

ООО «Новый Колос» организовывается

для выпуска батонов «Нарезой». Главной целью фирмы

является удовлетворение потребности жителей Ленинского района в хлебе высокого

качества. Для этой цели фирма предполагает закупить мини-пекарню для

изготовления батонов, которая включает в себя полную технологическую линию

производства. Применение только высококачественного сырья и применение

современной технологии обеспечивает получение высококачественного и конкурентноспособного хлебного изделия. Анализ сильных и

слабых сторон конкурентов – ОАО «Хлебокомбинат

Восход» и ОАО «Хлебокомбинат №2» по бальному методу

оценок приведен в Приложении 1.[2]

3. Описание продукции

Продуктом фирмы ООО «Новый Колос» является батон «Нарезой». Данный батон представляет из себя хлебное изделие

удлиненной формы длиной 50 см и шириной 10 см. Масса готового батона составляет

450 грамм. На верхней части батона нанесены поперечные полосы. Батон «Нарезой» изготовляется в пекарне и сразу поступает в

продажу, поэтому батон предстает для покупателей всегда свежим и горячим.

Стоит, конечно же, отметить несомненные вкусовые качества батона. Отличные

потребительские свойства батона обеспечивают современная технология

производства и качественное сырье, используемые для производства. Особые

вкусовые качества батону придает пищевая добавка улучшитель

“Экстра”. Для производства батона «Нарезой»

используются следующие компоненты: мука пшеничная высшего сорта, дрожжи

прессованные, соль, сахар, маргарин и выше упомянутый улучшитель

“Экстра”. Кроме отличных вкусовых качеств батона, можно отметить его

полезность, заключающаяся в содержании полезных минералов и витаминов.

Приведем сравнительную характеристику различных

видов хлеба, продаваемых в Ленинском районе (для сравнения взят только сегмент

хлебных изделий, из которого выделены методом покупательских предпочтений

только пользующиеся устойчивым высоким спросом). В таблице 1 приведены продаваемые

сорта хлеба:

Таблица

1

|

Хлеб

|

Мука

|

Масса, гр.

|

Цена, руб.

|

Цена 1кг, руб.

|

|

“Столичный”

|

Ржаная, высший сорт

|

800

|

12,00

|

9,60

|

|

“Дарницкий”

|

Ржаная, 1 сорт

|

800

|

9,80

|

7,84

|

|

“Формовой”

|

Пшеничная,

1 сорт

|

700

|

8,90

|

6,23

|

Сравнительная характеристика

сортов хлеба

|

“Подовый”

|

Пшеничная,

высший сорт

|

500

|

10,80

|

5,40

|

|

“Французский”

|

Пшеничная,

высший сорт

|

400

|

12,00

|

4,80

|

|

“Крестьянский”

|

Пшеничная,

высший сорт

|

700

|

12,20

|

8,54

|

|

«Нарезой»

|

Пшеничная,

высший сорт

|

450

|

11,20

|

5,04

|

Качество хлеба может

характеризоваться следующими свойствами: вкусовые качества, срок хранения

хлеба, в течение которого хлеб не теряет своих качеств, энергетическая

ценность, полезность (одержание полезных витаминов,

минералов). Представим и опишем качества хлеба, продаваемого в Ленинском районе

(Таблица 2):

Таблица 2

Технологические характеристики хлеба

|

Хлеб

|

Вкусовые качества в

баллах (1-5)

|

Срок хранения, дней

|

Энергетическая ценность

хлеба на 100 гр., ккал

|

Полезность (витамины)*

на 100 гр, мг

|

|

“Столичный”

|

4

|

1-2

|

170

|

0.96

|

|

“Дарницкий”

|

3

|

2

|

160

|

0.85

|

|

“Формовой”

|

3

|

1-2

|

240

|

1.74

|

|

“Подовый”

|

4

|

2

|

255

|

2.01

|

|

“Крестьянский”

|

5

|

2-3

|

265

|

2.17

|

|

“Французский”

|

5

|

3

|

278

|

2.14

|

|

«Нарезой»

|

5

|

3

|

285

|

2.21

|

* Имеется

ввиду витамины В1, В2, РР. Эти и другие данные в

приведенной таблице взяты из “Книги о вкусной и здоровой пище”.

Как видно из таблицы, батон особый имеет

прекрасные вкусовые качества (оценка производилась жителями Центрального района,

которые знакомы с этим батоном). Батон «Нарезой»

имеет большой срок хранения, который обеспечивает ему специальные добавки,

входящие в состав батона. Кроме того, батон отличается более высокой

калорийностью. Этот факт может отпугнуть людей, имеющие проблемы с излишним

весом, но вот остальным людям, по-настоящему ценящих вкусный хлеб, батон «Нарезой» придется по вкусу. В нем же и содержится больше

витаминов.

Конечно же, те или иные сорта хлеба имеют свои

достоинства и недостатки (например, ржаной хлеб содержит больше полезных для

организма минералов и имеет невысокую цену, пшеничный же богат белками и имеет

более лучшие вкусовые качества); но все же батон “Особый ” имеет ряд преимуществ,

с которыми жители Ленинского района смогут ознакомиться в ближайшем будущем.[3]

Сжатый анализ преимуществ

продукта, предполагаемого к производству приведен в приложении 2.

4. Анализ рынка

Оценим рынок

хлеба в Ленинском районе. Для начала оговоримся, что речь пойдет только о

хлебе, не включая другие изделия из теста и кондитерские продукты. По

статистическим данным, в Ленинском районе на конец 2004 года проживало 412

тысяч человек. Суточное потребление хлеба составляло около 136372 килограмма.

Потребление на душу, таким образом, составляло 331 грамм в сутки. Потребление

хлеба не имеет выраженного сезонного характера и одинаково в течение всего

года.

На рынке Ленинского района работают 2 крупных фирмы,

занимающихся производством хлеба. Это такие фирмы как: “Хлебокомбинат

Восход”, “Хлебокомбинат №2”, прочие точки торговли

хлебобулочными изделиям принадлежат небольшим производителям. В районе

расположены 88 торговых точек, торгующих хлебом. В ниже приведенной таблице

(Таблице 3) приведены объемы продаж и доля рынка каждой фирмы.

Таблица

3

Доля

рынка, занимаемого каждой фирмой

|

Фирма

|

Объем продаж в сутки, т.

|

Доля

рынка, %

|

|

“Хлебокомбинат Восход”

|

61,37

|

45

|

|

“Хлебокомбинат №2”

|

40,91

|

30

|

|

Прочие

|

34,09

|

25

|

|

Всего:

|

136,37

|

100

|

Более объемный перечень

вопросов для сравнения конкурентов приведен в приложении 3.

Теперь рассчитаем

предполагаемую долю рынка фирмы ООО «Новый Колос». Реализация продукции фирмы

предполагается в магазине – пекарне – это отдельно стоящие здание на улице

Пархоменко, возле Ленинского рынка. Помещение по санитарно-гигиеническим нормам

полностью соответствует предъявляемым требованиям. Производственная и торговая

площадь арендуются у ООО «Ленинский рынок». Данному магазину изначально

гарантирован высокий потребительский спрос, вследствие его местоположения.

Подсчитаем среднее

количество хлеба, планируемое к продаже в этом магазине. Для такого расчета

можно воспользоваться данными о продажах ЗАО «Колос», работающего в Центральном

районе. Данный показатель можно будет сравнить со средним объемом продаж каждой

торговой точки.

Х = 136372 / 88 = 1550 кг.

Такое количество хлеба в

сутки, в среднем, реализует каждая торговая точка. Среднесуточный объем продаж ЗАО

«Колос» составляет 3500 кг.

Для того, чтобы подсчитать количество

ожидаемых продаж батона «Нарезой», в течение дня были

опрошены покупатели нескольких магазинов Ленинского района. О батоне «Нарезой» знали 67% опрошенных, причем 90% из них данный

батон пробовали и высоко оценили его качество и только 58 % хотели бы

приобрести его за указанную цену.

Поэтому, рассчитывая

среднесуточное потребление, учтем все факторы, влияющие на количество продаж в

магазине-пекарне (объем продаж в магазине-пекарне ЗАО «Колос», среднесуточную

реализацию торговой точки Ленинского района, и потребительские коэффициенты).

Таким образом,

предполагаемый объем реализации составит:

V = 3500*0,67*0,58=1360

кг.

С учетом того, что вес

одного батона составляет 0,45 килограмма, прогнозируемый ежедневный объем

продаж батонов составит 3022 батона. Предполагаемая доля рынка при данном

объеме продаж составит 2,2 %. Это базовый уровень производства продукции.[4] Расчет изменения объемов

реализации, вследствие роста покупательского спроса по мере узнавания

предлагаемой продукции, в течение трехлетнего периода, представлен в приложении

4.

5. Производственный план

В

данном разделе описываются все производственные аспекты, в частности

месторасположение, режим работы, объем выпуска и другие моменты, связанные с

производством.

Производственный

план, в соответствие с рассчитанным ранее объемом реализации, на ближайшие три

года – 2006-2008 представлен в приложении 4. В этом же приложении приведен

расчет необходимой мощности производственного оборудования за этот же период

времени.

Место для расположения производства – отдельно

стоящее здание на улице Пархоменко, возле Ленинского рынка. Помещение по

санитарно-гигиеническим нормам полностью соответствует предъявляемым требованиям.

В здании имеются все виды площадей, необходимых для организации производственного

цикла: помещение площадью 120 м2 для оборудования предполагается

арендовать (для этого уже имеется соответствующий договор); складские помещения

общей площадью 60 м2; торговая площадь – 50 м2. Соответственно,

здание полностью арендуется под нужды магазина-пекарни. Все помещения готовы

для налаживания производства и не требуют дополнительных средств для ремонта.

После того, как выбрано месторасположения

производства, необходимо сделать решение о покупке самого оборудования

мини-пекарни. На рынке страны сейчас очень

большой ассортимент предложений по продаже пекарного оборудования. Чтобы

сделать правильный выбор, необходима помощь специалистов, которые не один год

работают в этой области и имеют большой опыт. В результате анализа различных

видов оборудования, как отечественного, так и зарубежного производства, и

авторитетного мнения консультантов был сделан вывод, что оборудование, которое

часто рекламируется в различных средствах массовой информации, не

соответствует указываемым в рекламе характеристикам. Так, например,

оборудование фирмы "Дока-хлеб", по убеждению специалистов, не способно

давать высокой прибыли. Кроме того, фирма "Дока-хлеб" фактически не

производит консультационных услуг, наладки оборудования и обучения

специалистов. В результате чего, после покупки этого оборудования приходится

обращаться в другие фирмы, чтобы начать производство на должном уровне.

По совету специалистов фирмой было принято

решение о покупке импортного оборудования, которое предлагает совместное

предприятие "Синдикат", выпускающая мини-пекарни на предприятии в

Москве. Мини- пекарни этой фирмы имеют разные мощности. Для нашей фирмы было

принято решение о покупке мини-пекарни с производственной мощностью до 400

батонов в час (объем производства, рассчитанный в производственной программе).

Стоимость этого оборудования составляет 30,000$. Выбор был сделан в пользу

этой фирмы, так как при сравнительно невысоких ценах, это оборудование занимает

небольшие площади, может работать без капитального ремонта до 5 лет, и данное

оборудование может быть без труда переоборудовано на более большие

производственные мощности. (Для увеличения выпуска батонов необходимо будет

только лишь докупить недорогое дополнительное оборудование). В стоимость также

входит весь спектр услуг и работ, связанных с его монтажом, пуском, наладкой и

обучением персонала. Кроме того, в эту сумму входят гарантийное обслуживание

оборудования в течение одного года и бесплатная замена запасных частей на этот

период времени. Фирма "Синдикат" имеет официальных дистрибъютеров в Москве, поэтому в любое время можно

бесплатно проконсультироваться по поводу возникших проблем или вызвать специалистов

для наладки оборудования.[5]

Оборудование

для производства хлеба полностью исправно. В комплект оборудования входят

следующие агрегаты:

-

тестомесильная машина;

-

подъемник с опрокидывателем дежи;

- 3 дежи для замешивания теста объемом 50 л;

-

делитель теста;

-

закаточная машина;

- 2 расстоечных шкафа;

- 2

ротационных печи для выпечки хлеба;

- 5

тележек для постановки теста в печи и расстоечные шкафы;

- необходимое количество поддонов;

- мелкие инструменты, такие как ножи, скребки,

щетки, посуда для приготовления теста.

Учитывая

все вышеописанные характеристики, представленный комплекс оборудования является

оптимальным вариантом для организации производства продукции. Расчет требуемой

мощности, произведенный в приложении 4, наглядно демонстрирует, что при

организации односменного производственного цикла, в течение первого года не

понадобится ни ввода дополнительного рабочего времени, ни, тем более,

дополнительных мощностей оборудования. В последующее время потребуется только

реконструировать рабочий график смен. Кроме пекарных машин, для складирования и

хранения продукции необходимы деревянные стойки – этот товар производит фирма

«Пила», обслуживающая все хлебопекарные предприятия г. Хабаровска.

Для организации самого производственного процесса, пекарного оборудования

достаточно, но кроме производства хлеба, ООО «Новый Колос» намерено

организовать еще и реализационный процесс, что невозможно без контрольно-кассовой

машины и прилавка; также каждое производство неизбежно несет административные

затраты, соответственно, для обслуживания производства необходимо приобрести

компьютер и офисную мебель. Компьютер предполагается приобрести у уже

зарекомендовавшего себя партнера – ООО «ТехноСити» -

стоимость полного комплекта 607 $; офисная мебель также приобретена у известного

поставщика – ООО «ОфисСервис», в количестве одного

комплекта. Стоимость основных производственных фондов (ОПФ) и ее динамика в течение

рассматриваемого периода приведена в приложении 5 (норма амортизационных

отчислений принята в размере 10%).

Однако, кроме приобретения вышеописанных ОПФ, для

организации пищевого производства, необходимо получение сертификата качества и

разрешения на производственную деятельность. Для получения такого разрешения

сначала нужно будет получить гигиенический сертификат на продукцию. После

приобретения гигиенического сертификата, необходимо получить сертификат

соответствия продукции нормам, указанным в гигиеническом сертификате. Для этого

нужно изготовить образцы продукции, которые отдаются на экспертизу в одну из

экспериментальных лабораторий города. Для получения всех этих документов

необходимы дополнительные затраты в размере 200$. Однако процедуру

подтверждения сертификата необходимо повторять не реже одного раза в квартал.

Единовременные капитальные затраты, таким

образом, составят:

Таблица 4

Единовременные

капитальные затраты

|

Наименование статьи

капитальных вложений

|

Стоимость, $

|

|

|

|

Комплект хлебопекарного оборудования

|

30000

|

|

|

Офисный компьтер+принтер

|

607

|

|

|

ККМ

|

67

|

|

|

Офисная мебель

|

153

|

|

|

Прилавок

|

100

|

|

|

Деревянные стойки

|

53

|

|

|

Санитарно-гигиеническое заключение

|

200

|

|

|

ВСЕГО:

|

31 180

|

|

Описание производственного процесса требует

составления производственного графика работы. В первый год работы

предполагается организовать 8-ми часовой рабочий день, с одной рабочей сменой,

без выходных (30 рабочих дней в месяц). Тогда, с учетом возможно максимальной

мощности мини-пекарни 400 батонов в час (100 батонов через каждые 15 минут, в

течение которых выпекается одна партия продукции), месячный объем производства

можно представить в форме таблицы 5.

Таблица

5

Возможности оборудования, при

использовании максимальной мощности

|

Показатель

|

Значение

показателя

|

|

Количество батонов выпекаемых

в час

|

400

|

|

Продолжительность рабочей

смены, час

|

8

|

|

Количество смен за рабочий

день

|

1

|

|

Количество рабочих дней в

месяц

|

30

|

|

Количество батонов, выпекаемых

за смену

|

3200

|

|

Масса батона, кг.

|

0,45

|

|

ИТОГО количество продукции в месяц, тонн

|

43200

|

Используя данные приложения 4, можно сделать следующий вывод о графике

построения рабочих смен: для первого года выпуска продукции 8-ми часовой смены

достаточно; в 2007 году – в связи с приростом объема производства необходимо

ввести плавающий график смен и увеличить штат пекарей на 1 человека; 2008 год –

потребует введения двухсменного режима и пополнения штата: пекарей – еще на

одного работника, штат разнорабочих – также возрастет на одну штатную единицу,

кроме того, потребуется еще один продавец; но подробнее об этом ниже – в плане

персонала.

Отметим некоторые моменты использования сырья, необходимого для

производства. Все составные ингридиенты

предполагается закупать у предприятия АПК “НПК” (АПК «Хабаровская пищевая

корпорация»). Склады этого предприятия предлагают весь спектр необходимых

компонентов для обеспечение минипекарни, по

достаточно низкой оптовой цене. Все составляющие производимого батона не

являются дефицитными, поэтому сбоев с поставкой сырья не предвидится. Теперь

рассчитаем затраты на сырье (1 тонна готовой продукции). Данные приводятся в

таблице 6.

Таблица

6

Стоимость сырья на изготовление батона «Особого»

|

Вид сырья

|

Расход сырья на 1 тонну

продукции, кг.

|

Стоимость 1 кг сырья, $

|

Стоимость сырья на 1 тонну

продукции, $

|

|

Мука пшеничная в/с

|

708,20

|

0,23

|

162,89

|

|

Дрожжи прессованные

|

30,30

|

0,74

|

22,42

|

|

Соль

|

|

15,20

|

0,11

|

1,67

|

|

Сахар

|

|

15,20

|

0,34

|

5,17

|

|

Маргарин

|

|

9,00

|

0,95

|

8,55

|

|

Улучшитель "Экстра"

|

5,30

|

1,08

|

5,72

|

|

ИТОГО стоимость

сырья на 1 тонну готовой продукции:

|

|

206,41

|

Таким

образом, для производства 1 тонны готовой продукции необходимо 206$. Затраты на

сырье являются переменными, и зависят от количества выпускаемой продукции.

Организационный цикл пекарного

производства требует расчета необходимого штата работников, а также фонда

оплаты труда (ФОТ) и отчислений во внебюджетные фонды. Подробный расчет и

динамика численности персонала и оплаты труда приведена в приложении 6.

Рассмотрим

должностные обязанности каждого работника. Директор выполняет функции

управляющего, принимает все производственные решения, вопросы, связанные с

заключением договоров, реализацией готовой продукции, рекламы и др. Бухгалтер

фирмы ведет все бухгалтерские расчеты, расчет зарплаты, составляет баланс,

готовит и сдает всю необходимую документацию в Государственную Налоговую

Инспекцию. Пекари непосредственно работают на оборудовании мини-пекарни, следят

за производственном процессом, проверяют качество продукции. Разнорабочие

занимаются доставкой сырья к месту производства, загружают сырье в смесительные

котлы, доставляют готовую продукцию к месту продажи, кроме того, производят

мелкий ремонт оборудования (по необходимости) и убирают помещение в конце

рабочего дня. Продавец отпускает готовую продукцию, а кассир ведет расчетные

операции с покупателями.

Целью организации любого производства является получение прибыли.

Составляющим прибыль показателем является выручка от реализации готовой

продукции, уменьшенная на себестоимость продукции. Чтобы оценить рентабельность

вновьсоздаваемого производства, рассчитаем

калькуляцию себестоимости. Формирование данного показателя, а также его

динамика, в течение рассматриваемого периода представлена в приложении 7.

Анализируя данную таблицу, можно сделать вывод, что с ростом объема

производства и реализации прибыль предприятия постепенно увеличивается, Это,

прежде всего, связано с делением издержек на постоянные и переменные. Для нашего

производства постоянными будут являться: амортизационные отчисления, арендная

плата и оплата услуг санитарно-гигиенической службы (корректировка, которых

происходит только под влиянием инфляции). Все остальные затраты, включаемые в

себестоимость продукции являются переменными. Суммарный удельный вес постоянных

затрат в выручке предприятия от реализации в 2008 году по сравнению с 2006

снизился почти в два раза: 24,2 % - в 2006 г., а в 2008 уже – 12,72%. Динамика

показателей удельных весов приведена в приложении 7/1 (там же рассчитан

показатель рентабельности – так называемой затратной рентабельности, т.е.

прибыль, приходящаяся на каждый рубль издержек). Для того, чтобы наглядно

обрисовать динамику себестоимости, налогов и прибыли, в приложениях 8/1, 8/2 и

8/3 отображены диаграммы долей этих показателей в реализационной выручке за 2006,

2007 и 2008 гг., соответственно.

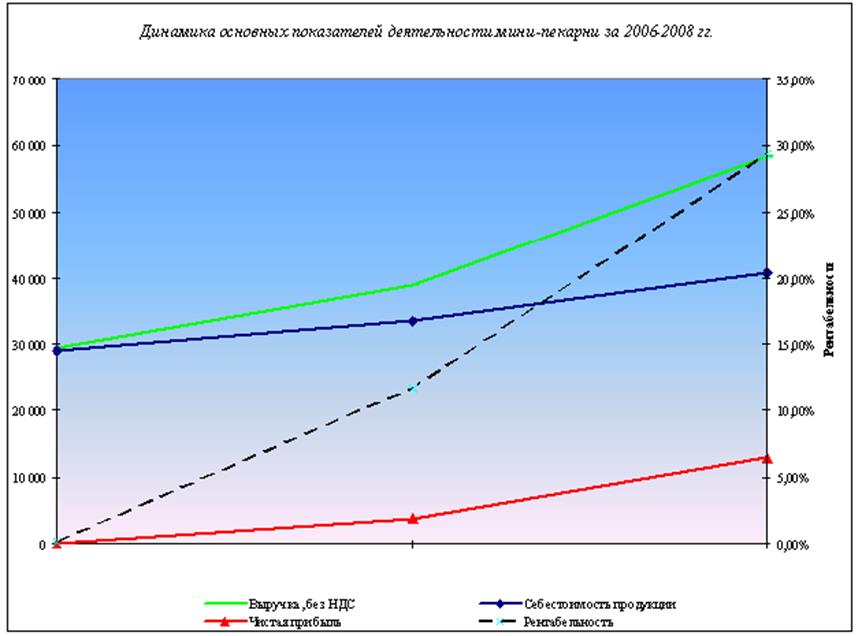

Рост реализации, а вслед за ним и составляющих ее показателей – себестоимости

и чистой прибыли показан в приложении 8. Из приведенного графика видно, что

рост чистой прибыли превышает рост себестоимости производства продукции,

следовательно, наибольший темп роста принадлежит показателю рентабельности, что

положительно характеризует рассматриваемое производство; рост чистой прибыли

является фундаментом финансовой устойчивости ООО «Новый Колос».[6]

6. План маркетинговой

деятельности

Рассмотрим в

данном разделе стратегию маркетинга, направляющими которой являются решения

вопросов выбора системы распространения, политики ценообразования, а также сбыта

готовой продукции.

Потенциальными покупателями нашей

продукции являются жители Ленинского района, посещающие Ленинский рынок.

Реализация предполагаемой к выпуску продукции, рассчитана только на жителей

города, посещающих рынок, так как хлеб – это товар повседневного спроса и на

сегодняшний день его предложение достаточно велико; т.е. его можно

классифицировать как сопутствующий товар (при покупке основных товаров,

предлагаемых рынком, покупатель, обычно, кладет в свою корзину и батон хлеба).

В настоящее время, сложившийся еще 15 лет назад стереотип рыночной дешевизны

товаров, является положительным фактором, влияющим на потребительский спрос.

Т.е., выбор местоположения пекарни – это одна из главных составляющих стратегии

стимулирования продаж. Второй основной составляющей является качество производимой

продукции и сервис (помимо вкусовых качеств, и прочих преимуществ,

принадлежащих батону «Нарезной» - таблица 15, батон во время продажи является

горячим и продается клиенту в полиэтиленовом мешочке, не увеличивающим

стоимость батона). Еще одним фактором, стимулирующим продажи, является имидж

продажи: помещение торгового зала сконструировано таким образом, что в стене,

являющейся смежной с торговым залом, есть застекленный проем, через который

покупатель может наблюдать за процессом выпечки батона; помещение торгового

зала пропитано запахом свежей выпечки (обонятельные рецепторы являются одним из

главных побудителей при принятии человеком решения); сам продавец – это полная

розовощекая женщина, в большом белом поварском колпаке, вызывающая в человеке

доверие к приобретаемому товару (по статистике, разумно организованный сервис –

это 80%-ная гарантия успеха при продажах). Стоимость батона достаточно высока и

позволить его купить могут люди только со средним и высоким доходами.

Политика ценообразования на продукцию

заключается в ориентации на потребителя. Базируясь на опыте ЗАО «Колос»,

оптимальный уровень цены составил 11,2 руб. Идеальный вариант представляет из

себя величину, которая сформирована в результате расчетной себестоимости и

рентабельности (нормы прибыли) на единицу продукции. Но уровень себестоимости

планового объема производства 2006 года достаточно велик, поэтому образование

цены товара каноническим способом в этой ситуации невозможно. Поэтому, ООО

«Новый Колос» первый год своей деятельности вынуждено ориентироваться на получение

минимальной прибыли, такая политика позволит предприятию завоевать потребительские

симпатии и зарекомендовать себя на рынке. Ценовая политика – основные ее

вопросы отражены в приложении 9.

На предприятии отсутствует

служба формирования спроса и стимулирования сбыта, при торговле в одной точке,

содержание такой службы нецелесообразно.

Расходование средств на

рекламные цели данным проектом не предусмотрено, потому что данный продукт, на

рассматриваемом сегменте рынка, лучше всего отрекламирует

мнение потребителя, оценившего его потребительские свойства.

Наружная реклама будет

использована только в случае открытия передвижных киосков, торгующих продукцией

ООО «Новый Колос», но для этих целей сначала необходим ассортиментный ряд –

решение этих вопросов не является темой данного бизнес-плана.[7]

7. Организационная структура

Форма

организационно-правовой деятельности предприятия – общество с ограниченной

ответственностью. Данная форма выбрана, так как именно она является наиболее

рациональной для реализации целей ООО «Новый Колос».

В плане персонала

рассмотрено штатное расписание.

Для потребностей

предприятия наиболее приемлемой является интегральная (линейно-функциональная)

структура управления.

Во-первых, она обеспечивает быстрое осуществление действий по распоряжениям,

указаниям, дающимся руководителями, чему способствует иерархичность структуры

управления.

Во-вторых, она предполагает формирование функциональных подразделений

на основе их оптимизации, отражающей разделение труда. Каждый из них выполняет

строго определенные функции, а вместе - весь комплекс функций, обеспечивающих

бесперебойную работу производства.

В-третьих, разделение труда между функциональными подразделениями

облегчают работу по повышению деловой квалификации, способствует общему

расширению знаний в рамках каждого функционального подразделения в ходе

постепенного накопления опыта.

В-четвертых, происходит быстрое осуществление действий по принимаемым

распоряжениям, спускаемым "сверху вниз", и быстрее реализовывается

обратная связь.

В-пятых, создается возможность для быстрого маневрирования производственными,

трудовыми и материальными ресурсами, исходя из задач руководителя.

На практике, существует

коэффициент эффективности оргструктуры, он

рассчитывается при помощи следующей формулы:

Кэфу

= (1 – Зу*Куп) / (Фо * Фв), (1)

Где Кэфу

- коэффициент эффективности управления;

Зу

– затраты управления на одного работника аппарата управления;

Куп – удельный вес

численности управленческих работников в общей численности;

Фо

– фондоотдача;

Фв

– фондовооруженность.

Чем меньше коэффициент

эффективности оргструктуры, тем лучше организована

управленческая структура.

Расчет данного показателя

для нужд ООО «Новый Колос» не целесообразен, так как величина затрат на

управление минимальна, стремится к нулю, при этом объем планируемой к

производству продукции в сравнении с ней несравнимо выше.[8]

8. План по рискам

План по рискам должен

предусматривать конкретные решения руководителя вследствие возникновения

причин, отрицательно влияющих на финансовый результат деятельности предприятия.

Наиболее значимым риском

для ООО «Новый Колос» является законодательный риск – он обусловлен

возможностью резкого изменения различных законодательных актов, влияющих на

финансово-хозяйственную деятельность предприятия. Как со стороны изменения

налогового бремени, так и со стороны снижения дотирования отдельных отраслей

народного хозяйства, особенно отрасли сельского хозяйства (т.к. предприятия

зависит от сырьевой обеспеченности). Влияние прочих рисков – ничтожно в

сравнении с вышеуказанным. А влияние законодательного риска наиболее трудно

предсказуемое в условиях России.[9]

9. Финансовый план

Финансовый план является

завершающим этапом разработки бизнес-плана. Сначала рассмотрим вопрос

распределения чистой прибыли. Из чистой прибыли формируются фонд накопления и

фонд потребления. Пропорция распределения – 90% и 10%, соответственно. Такое

соотношение продиктовано необходимостью пополнения оборотных средств

предприятия, а также погашением беспроцентной ссуды, полученной от ЗАО «Колос»

на закупку оборудования и прочих основных фондов (общая сумма ссуды - 32 400

$). График погашения задолженности приведен в таблице 7.

Таблица 7

Погашение ООО «Новый Колос»

беспроцентной ссуды

|

Период погашения, гг.

|

2007

|

2008

|

2009

|

20010

|

|

Сумма, $

|

3000

|

7000

|

10000

|

12400

|

Пути расходования чистой

прибыли отражены в приложении 10.

Нормативы распределения

чистой прибыли по фондам следующие: фонд накопления – 80%, фонд потребления –

20%; такое распре-

деление продиктовано тем, что ООО «Новый Колос» является новым предприятием,

требующим развития своей материально-технической базы. С ростом реализационной

прибыли, растет и размер этих фондов. Первый год предприятие использует фонд

потребления только на пополнение собственных оборотных средств, второй и третий

года – дополнительно начинает погашать беспроцентную ссуду, а также средства

используются на прочие производственные нужды; фонд потребления расходуется

полностью – на оплату труда, социальные выплаты и на премирование работников.

Для того, чтобы оценить

денежные потоки и остатки средств на начало и конец периода составляется баланс

движения денежных средств, в нем отражаются все поступающие на предприятие

средства, и все платежи, производимые им. Баланс движения денежных средств

представлен в приложении 11. Данные ООО «Новый Колос» показывают, что плановый

баланс денежных средств положительный, т.е. предприятие не будет ощущать

дефицита денежных средств в течение планируемого периода. В 2007 г. для

осуществления основной деятельности необходимо 34151 $, причем эта потребность

возрастает до – 46263 $ в 2008 г., что объясняется ростом объемов производства.

Но т.к. имеется и остатки денежных средств после всех выплат, причем

наблюдается положительная динамика их увеличения, то можно сделать вывод, что

нет необходимости в привлечении дополнительных средств в виде краткосрочного

кредита. Таким образом, можно сделать вывод, что ООО « Новый Колос» является самостоятельным

финансово-устойчивым предприятием.

Следующим этапом

финансового плана является расчет показателей финансово-хозяйственной

деятельности предприятия – приложение 12. Помимо показателей выручки и прибыли

от реализации, в нем приведены показатели рентабельности производства продукции

и показатель рентабельности продаж. Первый представляет собой отношение чистой

прибыли к полной производственной себестоимости, а рентабельность продаж

показывает долю чистой прибыли в каждом рубле выручки от реализации. План

доходов и расходов на 3 года в соответствии с прогнозом тенденций развития

отрасли отражает, что в течение 2006-2008 гг. предприятие, несмотря на рост

издержек, будет получать устойчивую прибыль, рентабельность продукции и продаж

в динамике увеличивается, что является положительной тенденцией.

Для того, чтобы проверить

правильность учета планируемых источников средств и их распределения

составляется финансовый план, т.е. баланс доходов и расходов – «шахматка» (приложение 13), в которой по горизонтали отражаются

возможные источники средств (прибыль, амортизация и др. ), а по вертикали –

направление использования средств (платежи в бюджет, арендная плата и др.)

Таким образом, столбцы по вертикали показывают распределение средств по каждой

статье доходной части финансового плана, а строки по горизонтали – величину

поступлений средств из различных источников, направленных на покрытие отдельных

статей расходов. Финансовый план ООО «Новый Колос» на 2006-2008 гг. составлен

правильно, т.к. общий итог по горизонтали равен общему итогу по вертикали и

составил 221135 $.

Теперь необходимо

рассчитать точку безубыточности проекта, для этого нужно построить таблицу с

показателями финансово-хозяйственной деятельности предприятия.

Таблица 8

Показатели финансово-хозяйственной деятельности ООО

"Новый Колос"

|

Показатели

|

2006

|

2007

|

2008

|

|

1. Цена еденицы, (без НДС)

|

0,31

|

0,33

|

0,34

|

|

2. Полная себестоимость, ВСЕГО

|

29 124

|

33 527

|

40 816

|

|

- в т.ч.

условно-постоянные затраты

|

7 167

|

7 289

|

7 415

|

|

- в

условно-переменные затраты

|

21 957

|

26 238

|

33 401

|

|

3. Объем реализации

|

95 207

|

119 009

|

169 950

|

|

4. Функция затрат на пр-во прод.

|

29 124

|

33 527

|

40 816

|

|

5. Функция выручки

|

29 620

|

38 876

|

58 293

|

|

6. Значение критического объема производства

|

81 006

|

81 006

|

81 006

|

|

7. Выручка при критическом объеме производства

|

25 202

|

26 462

|

27 785

|

|

8. Запас финансовой прочности

|

3 922

|

7 065

|

13 031

|

Критический объем

производства (Vкр) был определен по формуле:

Vкр

= УПЗ : ( Ц-УППЗ), (2)

где УПЗ – сумма

условно-постоянных затрат;

Ц – цена единицы продукции

предприятия;

УППЗ – сумма

условно-переменных затрат на единицу продукции.

Запас финансовой прочности

определяется как разница между планируемым размером выручки и размером

пороговой выручки и отражает, до какого размера можно снижать объем

производства и не нести при этом убытков.

По данным таблицы 8, объем

выпуска продукции на предприятии с начала производства больше критического

объема, соответственно, предприятие имеет и запас финансовой прочности.

Для расчета даты, когда

проект начнет приносить прибыль необходимо сопоставить критический объем

производства с однодневным выпуском продукции: 81006 / (95207 / 360) = 306

дней. Т.е., по прошествии 306 дней от начала запуска производства батонов,

каждый проданный батон уже начнет приносить прибыль.

На основании данных, представленных

в таблице 8, построим график безубыточности (Рисунок 1), с целью определения

критического объема производства и запаса финансовой прочности ООО « Новый

Колос».

Рисунок 1. Динамика выручки и полной себестоимости батона

"Особый" за 2006-2008 гг.

Рисунок 1. Динамика выручки и полной себестоимости батона

"Особый" за 2006-2008 гг.

С целью оценки финансово-экономических

результатов проекта составляется прогнозный баланс активов и пассивов

предприятия ООО «Ниав» на 2006-2008 г. (приложение

14).Для вновь проектируемого предприятия, которым является наша минипекарня прогнозный баланс составлен методами прямого счета

и «пробки» (для балансирования сумм по активу и пассиву баланса). Рассматривая

данные приложения 14 отмечаем, что «пробка» весь планируемый период расположена

в пассиве баланса. Это говорит о том, что необходимо изыскивать средства для

дополнительного финансирования проекта дополнительного финансирования проекта.

Для оценки экономической

целесообразности реализации проекта необходимо проанализировать все

рассчитанные ранее показатели. Как видно из приложений финансового плана,

показатели прибыльности и рентабельности предприятия значительно возрастают уже

начиная со второго года реализации проекта, такой прогноз является следствием

устойчивого спроса на продукцию ООО «Новый Колос» (примером такого утверждения

может являться статистика продаж ЗАО «Колос», реализующего аналогичную

продукцию в Центральном районе – продажи за первый год работы возросли на 58%);

кроме того, предприятию при распределении чистой прибыли еще некоторое время

(превышающее сроки данного проекта) не понадобится дополнительные основные

средства, так как мощность хлебо-пекарного

оборудования значительно превышает потребности предприятия, соответственно, эта

чистая прибыль предполагает быть направлена на погашение ссуды и увеличение

собственных оборотных средств. Учитывая график погашения ссуды, можно

утверждать, что в следующем – 2009 году, ООО «Новый Колос» расплатится по ней с

ЗАО «Колос», тогда же уже начнет зарабатывать средства для дальнейшего

расширения бизнеса.[10]

Заключение

Применение бизнес – планирования для

компаний высококонкурентного рынка услуг развлечения

не только необходимо, но и является стратегическим вопросом выживания и роста

предприятия. Грамотное использование методов бизнес – анализа и прогноза дает

руководителям и менеджерам компаний уверенность в завтрашнем дне, и, как

следствие, ведет к повышению организованности и цивилизованности на рынке в

целом.

Бизнес-план включает разработку цели и задач, которые

ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего

состояния экономики, сильных и слабых сторон производства, анализ рынка и

информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения

поставленных целей в условиях конкуренции.

Бизнес-план дает возможность продумать свои действия,

помогает предупредить и достойно встретить многие неизбежные проблемы в

развитии бизнеса. Он является инструментом, с помощью которого возможен

контроль и управление производством. Бизнес-план позволяет управлять по предварительному

плану, а не просто реагировать на события.

Бизнес-план позволяет показать выгодность предполагаемого

проекта и привлечь возможных контрагентов, потенциальных финансовых партнеров.

Он может убедить инвесторов, в том, что вы нашли привлекательные возможности

развития производства, позволяющие успешно осуществлять намеченное, и

предприятие имеет эффективную, реалистичную и последовательную программу

осуществления целей и задач проекта.

Бизнес-план, описывая все основные аспекты будущего предприятия,

анализируя проблемы, с которыми оно может столкнуться, и определяя способы

решения этих проблем, должен ответить на вопрос: «Стоит ли вообще вкладывать

средства в этот проект и принесет ли он доход, который окупит все затраты?» –

для рассматриваемого предприятия ООО «Новый Колос» ответ однозначный – стоит.

Список литературы

1.

Арустамов Э.А., Пахомкин А.Н., Платонов А.П., Рыкова И.В. Организация

предпринимательства. - М.: Маркетинг, 2004.

2.

Балабанов И. Т. Анализ и планирование финансов

хозяйствующего субъекта. – М.: Финансы и статистика, 2004.

3.

Бизнес-план./Под ред. А. Д. Маниловского. - М: Финансы

и статистика, 2004.

4.

Бизнес – план./Под ред. И. М. Степанова. – М.:

Лаборатория Базовых Знаний, 2004.

5.

Бизнес – планирование./Под ред. Попова В.М. – М.:

Финансы и статистика, 2003.

6.

Бочаров В.В. Финансовый анализ. – Спб.:

Питер, 2004.

7.

Гинзбург А. И. Экономический анализ. – Спб.: Питер, 2003.

8.

Ковалев В.В.. Финансовый анализ: методы и процедуры. –

М.: Финансы и статистика, 2004.

9.

Кондратова И. Г. Основы

управленческого учета. – М.: Финансы и статистика, 2004.

10.

Маркетинг./Под ред. И.К. Салимжанова.

– М.: Проспект, 2003.

11.

Семенов В. М., Баев И. А., Терехова С. А. Экономика

предприятия/Под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2003.

12.

Современная экономика. Лекционный курс.- Ростов н/Дону: Феникс, 2004.

13.

Финансы предприятий./Под ред. Н. В. Колчина, Г. Б. Поляка,

Л. П. Павлова и др. – М.: ЮНИТИ-ДАНА, 2004.

14.

Финансы предприятия./Под ред. М.В. Романовского. –

СПб.: Бизнесс-Пресса, 2003.

15.

Финансы предприятия./Под ред. П.Н. Шуляка.

– М., Дашков и Ко, 2003.

Приложение

|

Приложение 1. Анализ сильных и слабых сторон конкурентов и

собственного предприятия

|

|

Факторы, характеризующие предприятия

|

ОАО "Хлебокомбинат

Восход"

|

ОАО "Хабаровскхлеб"

|

ООО "Новый Колос"

|

|

Преимущества

|

Недостатки

|

Оценка

|

Преимущества

|

Недостатки

|

Оценка

|

Преимущества

|

Недостатки

|

Оценка

|

|

1. Менеджемент предприятия

|

|

|

6

|

|

|

3

|

|

|

13,5

|

|

1.1 Предпринимательская культура и философия

|

|

закостенелость

|

2

|

|

низкая

|

1

|

современный подход

|

|

4

|

|

1.2 Цели и формулируемые стратегии

|

|

стратегия не проработана

|

2

|

|

стратегия не проработана

|

1

|

четко сформулированная

|

|

5

|

|

1.3 Система мотивации сотрудников

|

|

нет четкой формулировки

|

2

|

|

нет четкой формулировки

|

1

|

высокая

|

|

4,5

|

|

2.

Производство

|

|

|

11

|

|

|

7

|

|

|

14

|

|

2.1 Оборудование

|

50% линий - обновлено

|

50% линий - изношенные ОПФ

|

4

|

30% линий - обновлено

|

70% линий - изношенные ОПФ

|

2

|

новое технологичное

|

|

5

|

|

1.2 Гибкость производственных линий

|

достаточный

|

|

4

|

|

недостаточная

|

2

|

достаточный

|

|

4

|

|

1.3 Качество произв. планирования и управления

|

|

отсутствие высокогоуровня топ-менеджеров

|

3

|

|

отсутствие высокогоуровня топ-менеджеров

|

3

|

разработана стратегия

|

|

5

|

|

3. Научные

исследования и разработки

|

|

|

12,5

|

|

|

0,7

|

|

|

7,1

|

|

3.1 Интенсивность и результаты

|

постоянная разработка новых

продуктов

|

|

4,5

|

|

новые продукты не

разрабатываются

|

0,1

|

|

нет

|

0,1

|

|

3.2 Ноу-Хау

|

серия хлебопродуктов

"Здоровье"

|

|

5

|

|

нет

|

0,1

|

батон "Особый"

|

|

5

|

|

3.3 Использование новых информационных технологий

|

|

недостаточное

|

3

|

|

недостаточное

|

0,5

|

|

недостаточное

|

2

|

|

4.

Маркетинг

|

|

|

15

|

|

|

9,3

|

|

|

11,5

|

|

|

4.1 Организация сбыта

|

высокая интенсивность торговой

сети

|

|

5

|

высокая интенсивность торговой

сети

|

|

4

|

охват одного района

|

охват одного района

|

2,5

|

|

|

4.2 Расположение сбытовых филиалов

|

фирменная сеть - весь город

|

|

5

|

|

фирменная сеть - отсутствует

|

2,3

|

ленинский район

|

|

4

|

|

|

4.3 Фаза "жизненного цикла" у важнейших продуктов

|

6 час.

|

|

5

|

|

10 час.

|

3

|

2час.

|

|

5

|

|

|

5. Кадры

|

|

|

14,5

|

|

|

12,5

|

|

|

15

|

|

|

5.1 Возрастная структура

|

средний возраст-35 лет

|

|

5

|

|

средний возраст-48 лет

|

3,5

|

средний возраст-32 лет

|

|

5

|

|

|

5.2 Уровень образования

|

высшее звено - в/о

|

|

4,5

|

высшее звено - в/о

|

|

4

|

высшее звено - в/о

|

|

5

|

|

|

5.3 Квалификация и мотивация труда персонала

|

обучение производится на

предприятии

|

|

5

|

обучение производится на

предприятии

|

|

5

|

обучение производится на

предприятии

|

|

5

|

|

|

6. Финансы

|

|

|

12

|

|

|

7

|

|

|

15

|

|

|

6.1 Доля собственного капитала(капитал и резервы)

|

38%

|

|

3

|

51%

|

|

5

|

100%

|

|

5

|

|

|

6.2 Уровень финансового состояния

|

устойчивый

|

|

4

|

|

перспектива - банкротство

|

1

|

устойчивый

|

|

5

|

|

|

6.3 Возможности получения кредита

|

высокая степень доверия банков

|

|

5

|

|

низкая степень доверия

банков

|

1

|

высокая степень доверия

банков

|

|

5

|

|

|

Суммарное

количество баллов

|

|

|

71

|

|

|

39,5

|

|

|

76,1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 2. Анализ сильных и слабых сторон конкурентов и

собственного предприятия

|

|

Факторы, характеризующие предприятия

|

Стороны продукции

|

|

сильная

|

слабая

|

|

Сегмент рынка, на который ориентирована продукция

|

хлеб высшего сорта

|

высокая насыщенность

|

|

Изучение запросов клиентов

|

высокий спрос на изделия

из муки высшего сорта

|

|

|

Преимущества для клиентов

|

вкусная, свежая и горячая

продукция

|

ценовой сегмент - не самый

низкий

|

|

Доведение продукции до клиента

|

магазин-пекарня

|

|

|

Конкурентоспособность продукции

|

высокая

|

|

|

качество и пр. товарные характеристики

|

высокие характеристики

качества, содержания витаминов, срока хранения

|

|

|

- цена

|

средний ценовой сегмент

|

средний ценовой сегмент

|

|

-

стимулирование спроса

|

качество и сервис

|

|

|

- место

распространения

|

магазин-пекарня

|

|

|

"Жизненный" цикл продукции

|

2 часа

|

|

|

Новые виды продукции

|

|

пока не разрабатывается

|

|

Наличие сбалансированного ассортимента

|

|

нет

|

|

Модификация продукции (по запросу клиента)

|

|

нет

|

|

Политика создания новой продукции

|

|

пока не разрабатывается

|

|

Копирование продукции конкурентами

|

невозможно

|

|

|

Патент

|

это запатентованный продукт

|

|

|

Жалобы покупателей

|

|

нет

|

|

Уменьшение жалоб

|

|

|

|

Приложение 3. Анализ и оценка конкурентов

|

|

Факторы, характеризующие предприятия

|

Конкуренты

|

|

ОАО "Хлебокомбинат

Восход"

|

ОАО "Хабаровскхлеб"

|

|

Объем продаж, т.

|

46,4

|

31

|

|

Занимаемая доля рынка, %

|

45

|

30,0

|

|

Уровень цены

|

более высокая

|

меньше, чем у конкурента

|

|

Рентабельность, %

|

16

|

12

|

|

Уровень технологии

|

высокий

|

средний

|

|

Качество продукции

|

высокое

|

среднее

|

|

Расходы на рекламу

|

наружная, СМИ

|

почти полное отсутствие

|

|

Привлекательность внешнего вида

|

удобная, герметичная упаковка

|

средние характеристики

|

|

Время деятельности предприятия

|

11

|

38,0

|

|

Приложение 4. Производственная программа предприятия на 2006-2008

гг.

|

|

Показатели

|

Расчитанный базовый уровень, шт.

|

2006

|

2007

|

2008

|

|

суточный

|

месячный

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

|

Батон

"Особый"

|

|

|

|

|

|

|

|

|

|

Объем выпуска

|

3 022

|

90 673

|

105

|

95 207

|

125

|

119 009

|

112

|

133 290

|

|

Батон

"Йодированный"

|

|

|

|

|

|

|

|

|

|

Объем выпуска

|

812

|

24 360

|

|

0

|

|

0

|

100

|

24 360

|

|

Батон

"Разнотравье"

|

|

|

|

|

|

|

|

|

|

Объем выпуска

|

410

|

12 300

|

|

0

|

|

0

|

100

|

12 300

|

|

ВСЕГО:

|

4 244

|

127 333

|

105

|

95 207

|

125

|

119 009

|

143

|

169 950

|

|

|

|

|

|

|

|

|

|

|

|

Требуемая мощность оборудования, исходя из

производственной программы

|

|

|

Показатели

|

базовый показатель

|

2006

|

2007

|

2008

|

|

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

Коэффициент роста выпуска,%

|

Объем выпуска, шт

|

|

|

Круглосуточный

режим работы оборудования, ч

|

720

|

|

|

|

|

|

|

|

|

Необходимая мощность, шт/ч

|

126

|

140

|

132

|

125

|

165

|

143

|

236

|

|

|

1 смена по

8 часов

|

240

|

|

|

|

|

|

|

|

|

Необходимая мощность, шт/ч

|

378

|

140

|

397

|

125

|

496

|

143

|

708

|

|

|

Приложение 5. Планирование потребности в основных

производственных средствах

|

|

Наименование ОПФ

|

Предприятие-производитель

|

2006

|

2007

|

2008

|

|

Кол-во,ед.

|

Цена, $

|

Стоимость, $

|

Кол-во,ед.

|

Цена, $

|

Стоимость, $

|

Кол-во,ед.

|

Цена, $

|

Стоимость, $

|

|

Комплект хлебопекарного оборудования

|

ООО "Синдикат"

|

1

|

30 000

|

30 000

|

1

|

30 000

|

27 000

|

1

|

30 000

|

24 000

|

|

Офисный компьтер+принтер

|

ООО "ТехноСити"

|

1

|

607

|

607

|

1

|

712

|

546

|

1

|

712

|

485

|

|

ККМ

|

ООО "Электролюкс"

|

1

|

67

|

67

|

1

|

325

|

60

|

1

|

325

|

53

|

|

Офисная мебель

|

ООО "ОфисСервис"

|

1

|

153

|

153

|

1

|

187

|

138

|

1

|

187

|

122

|

|

Примечание: норма амортизации принята - 10%

|

|

|

|

|

|

|

|

|

Приложение 6. Потребность в персонале и заработной плате

|

|

Наименование должности

|

2006

|

2007

|

2008

|

|

Потребность, ед.

|

Среднемесячная з/п, $

|

Годовые затраты на оплату

труда, $

|

Отчисления во внебюджетные

фонды, $

|

Потребность, ед.

|

Среднемесячная з/п, $

|

Годовые затраты на оплату

труда, $

|

Отчисления во внебюджетные

фонды, $

|

Потребность, ед.

|

Среднемесячная з/п, $

|

Годовые затраты на оплату

труда, $

|

Отчисления во внебюджетные фонды, $

|

|

1. Рабочие

основного производства

|

4

|

200

|

2400

|

854,40

|

5

|

206

|

2472

|

880,03

|

7

|

212

|

2546,16

|

906,43

|

|

в т.ч.пекарь

|

2

|

83

|

1000

|

356,00

|

3

|

86

|

1030

|

366,68

|

4

|

88

|

1060,9

|

377,68

|

|

разнорабочий

|

2

|

117

|

1400

|

498,40

|

2

|

120

|

1442

|

513,35

|

3

|

124

|

1485,26

|

528,75

|

|

2.

Работники сбытового отдела

|

2

|

183

|

2200

|

783,20

|

2

|

189

|

2266

|

806,70

|

3

|

194

|

2333,98

|

830,90

|

|

в т.ч.продавец

|

1

|

83

|

1000

|

356,00

|

1

|

86

|

1030

|

366,68

|

2

|

88

|

1060,9

|

377,68

|

|

кассир

|

1

|

100

|

1200

|

427,20

|

1

|

103

|

1236

|

440,02

|

1

|

106

|

1273,08

|

453,22

|

|

3.Специалисты

и служащие

|

2

|

200

|

2400

|

854,40

|

2

|

206

|

2472

|

880,03

|

2

|

212

|

2546,16

|

906,43

|

|

в т.ч. гл.Бухгалтер

|

1

|

67

|

800

|

284,80

|

1

|

69

|

824

|

293,34

|

1

|

71

|

848,72

|

302,14

|

|

директор

|

1

|

133

|

1600

|

569,60

|

1

|

137

|

1648

|

586,69

|

1

|

141

|

1697,44

|

604,29

|

|

ИТОГО:

|

8

|

583

|

7 000

|

2 492,00

|

9

|

601

|

7 210

|

2 566,76

|

12

|

619

|

7 426

|

2 643,76

|

|

Примечание: при расчете заработной платы работников

был применен цепной инфляционный коэффициент - I2005/2004 = 103%, I2006/2005

= 103%

|

|

Приложение 7. Калькуляция себестоимости

|

|

Наименование должности

|

2006 при объеме выпуска - 95207 шт.

|

2007 при объеме выпуска -119009 шт.

|

2008 при объеме выпуска - 169950 шт.

|

|

На ед. продукции

|

Всего, $

|

На ед. продукции

|

Всего, $

|

На ед. продукции

|

Всего, $

|

|

1. Выручка

от реализации без НДС, ВСЕГО

|

0,31

|

29 620

|

0,33

|

38 876

|

0,34

|

58 293

|

|

2.

Себестоимость, ВСЕГО

|

0,31

|

29 124

|

0,32

|

33 527

|

0,33

|

40 816

|

|

2.1 Сырье

|

0,09

|

8 843

|

0,10

|

11 386

|

0,10

|

16 260

|

|

2.2 Вода на технологич.цели

|

0,01

|

552

|

0,01

|

711

|

0,01

|

1 015

|

|

2.3 Топливо на технологич.цели

|

0,01

|

1 047

|

0,01

|

1 348

|

0,01

|

1 926

|

|

2.4 Э/Э на технологич.цели

|

0,01

|

1 142

|

0,01

|

1 471

|

0,01

|

2 101

|

|

2.5 Оплата труда

|

0,07

|

7 000

|

0,08

|

7 210

|

0,08

|

7 426

|

|

2.6 начисления на заработную плату

|

0,03

|

2 492

|

0,03

|

2 567

|

0,03

|

2 644

|

|

2.7 Амортизация

|

0,03

|

3 083

|

0,03

|

3 083

|

0,03

|

3 083

|

|

2.8 Арендная плата

|

0,04

|

4 000

|

0,04

|

4 120

|

0,04

|

4 244

|

|

2.9 Оплата транспортных услуг

|

0,01

|

800

|

0,01

|

1 030

|

0,02

|

1 471

|

|

2.10 СЭС

|

0,00

|

84

|

0,00

|

87

|

0,00

|

89

|

|

2.11 Прочие затраты

|

0,00

|

80

|

0,01

|

515

|

0,01

|

559

|

|

3. Налоги,

относимые на финансовый результат, ВСЕГО

|

0,00

|

442

|

0,00

|

397

|

0,01

|

491

|

|

3.1 Налог на имущество

|

0,00

|

439

|

0,00

|

393

|

0,00

|

347

|

|

3.2 Целевые сборы на содержание правоохранительных

органов, благоустройство, нужды образования и пр.

|

0,00

|

3

|

0,00

|

4

|

0,00

|

144

|

|

4. Балансовая прибыль

|

0,00

|

53

|

0,00

|

4 952

|

0,01

|

16 986

|

|

5. Налог

на прибыль

|

0,00

|

13

|

0,01

|

1 189

|

0,04

|

4 077

|

|

6. Чистая прибыль

|

0,00

|

41

|

0,04

|

3 764

|

0,14

|

12 909

|

|

Примечание: при расчете всех показателей на 2007 и

2008 год применены инфляционные коэффициенты,

|

|

среднегодовой индекс

инфляции составил 103 %

|

|

|

|

|

Приложение 7/1. Формирование чистой прибыли и

рентабельности

|

|

Наименование должности

|

2006 при объеме выпуска - 95207 шт.

|

2007 при объеме выпуска -119009 шт.

|

2008 при объеме выпуска - 169950 шт.

|

|

На ед. продукции

|

Всего, $

|

Доля каждого показателя ,%

|

На ед. продукции

|

Всего, $

|

Доля каждого показателя ,%

|

На ед. продукции

|

Всего, $

|

Доля каждого показателя ,%

|

|

1. Выручка

от реализации без НДС, ВСЕГО

|

0,31

|

29 620

|

100%

|

0,33

|

38 876

|

100%

|

0,34

|

58 293

|

100%

|

|

2.

Себестоимость, ВСЕГО

|

0,31

|

29 124

|

98%

|

0,32

|

33 115

|

85%

|

0,33

|

40 404

|

69%

|

|

2.1 Сырье

|

0,09

|

8 843

|

29,86%

|

0,10

|

11 386

|

29,29%

|

0,10

|

16 260

|

27,89%

|

|

2.2 Вода на технологич.цели

|

0,01

|

552

|

1,86%

|

0,01

|

711

|

1,83%

|

0,01

|

1 015

|

1,74%

|

|

2.3 Топливо на технологич.цели

|

0,01

|

1 047

|

3,54%

|

0,01

|

1 348

|

3,47%

|

0,01

|

1 926

|

3,30%

|

|

2.4 Э/Э на технологич.цели

|

0,01

|

1 142

|

3,86%

|

0,01

|

1 471

|

3,78%

|

0,01

|

2 101

|

3,60%

|

|

2.5 Оплата труда

|

0,07

|

7 000

|

23,63%

|

0,08

|

7 210

|

18,55%

|

0,08

|

7 426

|

12,74%

|

|

2.6 начисления на заработную плату

|

0,03

|

2 492

|

8,41%

|

0,03

|

2 567

|

6,60%

|

0,03

|

2 644

|

4,54%

|

|

2.7 Амортизация

|

0,03

|

3 083

|

10,41%

|

0,03

|

3 083

|

7,93%

|

0,03

|

3 083

|

5,29%

|

|

2.8 Арендная плата

|

0,04

|

4 000

|

13,50%

|

0,04

|

4 120

|

10,60%

|

0,04

|

4 244

|

7,28%

|

|

2.9 Оплата транспортных услуг

|

0,01

|

800

|

2,70%

|

0,01

|

1 030

|

2,65%

|

0,02

|

1 471

|

2,52%

|

|

2.10 СЭС

|

0,00

|

84

|

0,28%

|

0,00

|

87

|

0,22%

|

0,00

|

89

|

0,15%

|

|

2.11 Прочие затраты

|

0,00

|

80

|

0,27%

|

0,00

|

103

|

0,26%

|

0,00

|

147

|

0,25%

|

|

3. Налоги,

относимые на финансовый результат, ВСЕГО

|

0,00

|

443

|

1,50%

|

0,00

|

397

|

1,02%

|

0,01

|

491

|

0,84%

|

|

3.1 Налог на имущество

|

0,00

|

439

|

1,48%

|

0,00

|

393

|

1,01%

|

0,00

|

347

|

0,59%

|

|

3.2 Целевые сборы на содержание правоохранительных

органов, благоустройство, нужды образования и пр.

|

0,00

|

4

|

0,01%

|

0,00

|

4

|

0,01%

|

0,00

|

144

|

0,25%

|

|

4. Балансовая прибыль

|

0,00

|

53

|

0,18%

|

0,01

|

5 364

|

13,80%

|

0,01

|

17 398

|

29,85%

|

|

5. Налог

на прибыль

|

0,00

|

13

|

0,04%

|

0,01

|

1 287

|

3,31%

|

0,04

|

4 175

|

7,16%

|

|

6. Чистая прибыль

|

0,00

|

40

|

0,14%

|

0,04

|

4 077

|

10,49%

|

0,14

|

13 222

|

22,68%

|

|

7. Рентабильность, %

|

|

0,14%

|

|

|

11,72%

|

|

|

29,34%

|

|

Приложение 8 / 1 Доля калькуляционных составляющих в выручке