Содержание

Введение_____________________________________________________ 3

Глава 1. Бюджет и бюджетное

устройство Российской Федерации_______ 5

1.1. Принципы

организации и структуры бюджетной системы__________ 5

1.2. Бюджетная

классификация, доходы и расходы, сбалансированность бюджетов____________________________________________________________ 10

2. Анализ федеральных бюджетов за

2003 –2005 г.__________________ 15

Заключение__________________________________________________ 31

Список литературы____________________________________________ 35

Приложение_________________________________________________ 37

Введение

В настоящее время в

условиях рыночных отношений,

нестабильности курса рубля,

кризиса производства и

неплатежей, большое значение уделяется формированию бюджета. В мире трудно

отыскать страну, у которой бы не возникали проблемы и сложности в бюджетных

взаимоотношениях между центром и территориями. И чем больше государство, тем

актуальнее задача сбалансирования бюджетных интересов центра и регионов.

Неурегулированность разделения предметов ведения и

полномочий между органами власти различных уровней, отсутствия стабильной

нормативно-законодательной базы, неопределенность в динамике распределения

доходов и расходов между уровнями бюджетной системы сдерживает процесс становления

российской экономики. Целью исследования данной темы я ставил анализ

современного состояния межбюджетных отношений как на уровне федеральный центр -

субъект Российской Федерации, так и на уровне субъект Федерации - органы

местного самоуправления.

Правительство ведет

интенсивную работу по

совершенствованию системы управления

бюджетными средствами. И эта

система должна начать

свою работу уже

сейчас, пока еще

совсем не поздно.

Еще недавно была какая-то

надежда, что Россия сможет

выйти из столь

трудной ситуации. Но

после 17 августа

2003 года, когда началось тотальное падение

рубля, иностранная валюта (доллар)

взлетела до самой

высокой отметки за

все время его

существования в России.

Теперь уже Российским

государством стало не

только тяжело править,

но и жить в

этом государстве. А ведь расходы любого

бюджета осуществляются за

счет средств налогоплательщиков и, следовательно, государство

должно изыскивать другие пути

получения финансовых средств.

Сейчас

большое внимание уделяется

привлечению средств извне,

то есть гсдарство постоянно

берет кредит у

иностранных инвесторов. А это

в свою очередь

увеличение внешнего долга

страны, который потом сказывается

и на финансовом положении

внутри страны. На данный

момент внутренний долг

государства составляет 500 млрд. руб. И чем

больше государство буте

протягивать «руку помощи»

тем хуже будет жить

вся Россия. Необходимо

найти решения этих

проблем внутри страны.

Целью исследования

данной темы ставится

анализ современного состояния

бюджетных отношений, а именно проблемы формирования

и исполнения расходов

федеральных бюджетов РФ. Для

проведения анализа необходимо

рассмотреть все стороны

взаимодействия между участниками

межбюджетных отношений.

Попытаться найти пути

выхода из столь

трудной финансовой ситуации.

В мире трудно отыскать страну, у которой бы не

возникали проблемы и сложности в бюджетных взаимоотношениях между центром и

территориями. И чем больше государство, тем актуальнее задача сбалансирования

бюджетных интересов центра и регионов.

Для

проведения анализа необходимо исследовать правомочность разграничения доходных

и расходных функций разных уровней власти.

Таким образом, предмет исследования: федеральные бюджеты РФ.

В целях исследования необходимо решить следующие задачи:

Рассмотреть принципы организации и структуры

бюджетной системы и бюджетную классификацию, доходы и расходы,

сбалансированность бюджетов.

Глава 1. Бюджет

и бюджетное устройство Российской Федерации

1.1. Принципы организации и структуры бюджетной системы

Центральное

место в финансовой системе любого государства занимает государственный бюджет -

имеющий силу закона финансовый план государства (роспись доходов и расходов) на

текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации (БК РФ)

определяет бюджет как “форму образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и

местного самоуправления”. Таким образом, государственный бюджет, являясь для

государства средством аккумулирования финансовых ресурсов, дает государственной

власти возможность содержания государственного аппарата, армии, выполнения социальных

мероприятий, реализации приоритетных экономических задач, т.е. выполнения

государством присущих ему функций.

Как правило, тип государственного

устройства, сложившиеся формы управления и взаимоотношений между членами

общества определяют и особенности финансовой системы [24, 97].

БК РФ дает следующее определение

бюджетной системы: “основанная на экономических отношениях и государственном

устройстве Российской Федерации, регулируемая нормами права совокупность

федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов

и бюджетов государственных внебюджетных фондов”. Под бюджетным устройством

принято понимать организацию бюджетной системы и принципы ее построения [41,

99].

Бюджетная система РФ состоит из

бюджетов трех уровней:

·

первый уровень - федеральный бюджет Российской Федерации и

бюджеты государственных внебюджетных фондов;

·

второй уровень - бюджеты субъектов

РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов,

10 окружных бюджетов автономных округов, бюджет автономной Еврейской области,

городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных

государственных внебюджетных фондов;

·

третий уровень - местные бюджеты

(около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Как видно, бюджетное устройство РФ

определяется ее государственным устройством - в унитарных государствах

бюджетная система имеет два уровня - государственный бюджет и местные бюджеты

(однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней

(нижестоящих государственных и административно-территориальных единиц) не

входят в бюджеты вышестоящих уровней). Необходимо также отметить, что до

принятия БК РФ внебюджетные фонды, являясь элементом финансовой системы

(общегосударственные финансы) не включались в бюджетную систему.

Бюджетное законодательство РФ

содержит понятие “консолидированный бюджет” - свод бюджетов всех уровней

бюджетной системы на соответствующей территории (ст. 6 БК РФ).

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод

бюджетов находящихся на его территории муниципальных образований.

Консолидированный бюджет РФ - это федеральный бюджет и консолидированные

бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное

представление о всех доходах и расходах региона или Федерации в целом, они не

утверждаются и служат для аналитических и статистических целей [39, 106].

Бюджетным

кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной

системы Российской Федерации:

·

единства бюджетной системы

Российской Федерации;

·

разграничения доходов и расходов

между уровнями бюджетной системы;

·

самостоятельности бюджетов;

·

полноты отражения доходов и

расходов бюджетов, бюджетов государственных внебюджетных фондов;

·

сбалансированности бюджета;

·

эффективности и экономности

использования бюджетных средств;

·

общего (совокупного) покрытия

расходов бюджетов;

·

гласности;

·

достоверности бюджета;

·

адресности и целевого характера

бюджетных средств.

Принцип единства бюджетной системы

означает единство правовой базы, денежной системы, форм бюджетной документации,

единство принципов бюджетного процесса, санкций за нарушения бюджетного

законодательства, а также единый порядок финансирования расходов бюджетов всех

уровней бюджетной системы, ведения бухгалтерского учета средств федерального

бюджета, бюджетов субъектов РФ , местных бюджетов [1].

Принцип разграничения доходов и

расходов между уровнями бюджетной системы означает закрепление соответствующих

видов доходов (полностью или частично) и полномочий по осуществлению расходов

за органами государственной власти РФ, ее субъектов, органами местного

самоуправления.

Принцип самостоятельности бюджетов

означает:

право законодательных органов

государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы

самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджетов каждого

уровня бюджетной системы Российской Федерации, определяемых в соответствии с

законодательством Российской Федерации;

законодательное

закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих

бюджетов в соответствии с настоящим Кодексом и налоговым законодательством

Российской Федерации;

право органов

государственной власти и органов местного самоуправления самостоятельно в

соответствии с настоящим Кодексом определять направления расходования средств

соответствующих бюджетов;

право органов государственной власти и органов местного

самоуправления самостоятельно в соответствии с настоящим Кодексом определять

источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия

доходов, дополнительно полученных в ходе исполнения

законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость

компенсации за счет бюджетов других уровней бюджетной системы Российской

Федерации потерь в доходах и дополнительных расходов, возникших в ходе

исполнения законов (решений) о бюджете, за исключением случаев, связанных с

изменением законодательства.

Принцип полноты отражения доходов и

расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что

все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и

иные обязательные поступления, определенные налоговым и бюджетным

законодательством Российской Федерации, законами о государственных внебюджетных

фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных

фондов в обязательном порядке и в полном объеме. Все государственные и

муниципальные расходы подлежат финансированию за счет бюджетных средств,

средств государственных внебюджетных фондов, аккумулированных в бюджетной

системе Российской Федерации.

Налоговые кредиты, отсрочки и

рассрочки по уплате налогов и иных обязательных платежей полностью учитываются

отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по

расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением

отсрочек и рассрочек по уплате налогов и иных обязательных платежей,

предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета

означает, что объем предусмотренных бюджетом расходов должен соответствовать

суммарному объему доходов бюджета и поступлений из источников финансирования

его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные

органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности

использования бюджетных средств означает, что при составлении и исполнении

бюджетов уполномоченные органы и получатели бюджетных средств должны исходить

из необходимости достижения заданных результатов с использованием наименьшего

объема средств или достижения наилучшего результата с использованием

определенного бюджетом объема средств[1].

Принцип общего (совокупного)

покрытия расходов означает, что все расходы бюджета должны покрываться общей

суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его дефицита не могут

быть увязаны с определенными расходами бюджета, за исключением доходов целевых

бюджетных фондов, средств целевых иностранных кредитов, а также в случае

централизации средств из бюджетов других уровней бюджетной системы Российской

Федерации.

Принцип гласности означает:

обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об

их исполнении, полноту представления информации о ходе исполнения бюджетов, а

также доступность иных сведений по решению законодательных (представительных) органов

государственной власти, органов местного самоуправления; обязательную

открытость для общества и средств массовой информации процедур рассмотрения и

принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим

разногласия либо внутри законодательного (представительного) органа

государственной власти, либо между законодательным (представительным) и

исполнительным органами государственной власти. Секретные статьи могут

утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета

означает: надежность показателей прогноза социально-экономического развития

соответствующей территории; и реалистичность расчета доходов и расходов

бюджета.

Принцип адресности и целевого

характера бюджетных средств означает, что бюджетные средства выделяются в

распоряжение конкретных бюджетополучателей с обозначением направления их на

финансирование конкретных целей.

1.2. Бюджетная классификация, доходы

и расходы, сбалансированность бюджетов

Для составления и исполнения

бюджетов и обеспечения сопоставимости показателей бюджетов всех уровней

бюджетной системы Российской Федерации используется бюджетная классификация

Российской Федерации [24, 136].

Бюджетная классификация Российской

Федерации является группировкой доходов и расходов бюджетов всех уровней

бюджетной системы Российской Федерации, а также источников финансирования

дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и

обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной

системы Российской Федерации. Бюджетная классификация дает возможность

экономического и статистического анализа доходов и расходов бюджетов РФ,

обеспечивает адресность выделения финансовых ресурсов.

Согласно БК

РФ (Глава 4) бюджетная классификация включает:

·

классификацию доходов бюджетов РФ;

·

функциональную классификацию

расходов бюджетов РФ;

·

экономическую классификации

расходов бюджетов РФ;

·

классификацию источников

внутреннего финансирования дефицитов бюджетов РФ;

·

классификацию источников внешнего

финансирования дефицита федерального бюджета;

·

классификацию видов государственных

внутренних долгов РФ, субъектов РФ, муниципальных образований;

·

классификацию видов

государственного внешнего долга РФ и государственных внешних активов РФ;

·

ведомственную классификацию

расходов федерального бюджета[1].

Бюджетная классификация в части

классификации доходов бюджетов Российской Федерации, функциональной

классификации расходов бюджетов Российской Федерации, экономической

классификации расходов бюджетов Российской Федерации, классификации источников

финансирования дефицита бюджетов Российской Федерации является единой для всех

уровней бюджетной системы и используется при составлении, утверждении и

исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех

уровней. Законодательные (представительные) органы государственной власти

субъектов Российской Федерации и органы местного самоуправления вправе своими

нормативными актами производить дальнейшую детализацию объектов бюджетной

классификации, не нарушая общих принципов построения и единства бюджетной

классификации Российской Федерации.

Действующая в настоящее время

редакция бюджетной классификации утверждена Приказом МФ РФ от 19.11.98 г. № ГБ-3-09/303

“О бюджетной классификации Российской Федерации”. Бюджетная классификация подразделяет

объекты классификации на группы, подгруппы, статьи и подстатьи [7].

Например,

доходы бюджетов РФ подразделяются на следующие группы [6]:

|

Код

|

Наименование

групп

|

|

|

1000000

|

Налоговые доходы

|

|

|

2000000

|

Неналоговые доходы

|

|

|

3000000

|

Безвозмездные перечисления

|

|

|

4000000

|

Доходы целевых бюджетных

фондов

|

|

|

Группа 3000000

“Безвозмездные перечисления” подразделяется на подгруппы:

|

|

|

Код

|

Наименование

подгрупп

|

|

|

3010000

|

От нерезидентов

|

|

|

3020000

|

От бюджетов других уровней

|

|

|

3030000

|

От государственных

внебюджетных фондов

|

|

|

3040000

|

От государственных

организаций и др.

|

|

|

Подгруппа 3020000 “От

бюджетов других уровней” подразделяется на статьи:

|

|

|

Код

|

Наименование

статей

|

|

|

3020100

|

Дотации

|

|

|

3020200

|

Субвенции

|

|

|

3020300

|

Средства, получаемые по

взаимным расчетам, в том числе компенсации дополнительных расходов, возникших

в результате решений, принятых

органами государственной власти

|

|

|

3020400

|

Дотации на

выравнивание уровня бюджетной обеспеченности

|

|

Доходы

бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном

порядке в соответствии

законодательством в распоряжение

органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое

обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые

(федеральные, региональные и местные налоги и сборы, штрафы и пени),

неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы

целевых бюджетных фондов. К неналоговым доходам относятся доходы:

·

от имущества, находящегося в

государственной и муниципальной собственности, или от деятельности

государственных и муниципальных организаций;

·

от использования лесного фонда

·

от продажи земли и нематериальных

активов

·

поступления капитальных

трансфертов из Негосударственных источников

·

административные платежи и сборы

·

штрафные санкции, возмещение ущерба

·

доходы от внешнеэкономической

деятельности

·

прочие неналоговые доходы

Помимо собственных, в бюджетах 2-го

и 3-го уровней выделяют регулирующие доходы - федеральные или региональные

налоги и платежи, по которым устанавливаются процентные нормативы отчислений в

бюджеты субъектов или местные бюджеты на финансовый год или на долговременной

основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от

закрепленных доходов, полностью поступающих в соответствующий бюджет) [25, 8].

Расходы бюджетов в зависимости от

их экономического содержания подразделяются на текущие расходы (обеспечение

текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов).

Формы расходов бюджетов:

·

ассигнования на содержание

бюджетных учреждений;

·

оплата по государственным

(муниципальным) контрактам;

·

трансферты населению;

·

ассигнования на осуществление

полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных

расходов, возникающих из-за решений вышестоящих органов власти;

·

бюджетные кредиты юридическим

лицам;

·

субвенции и субсидии юридическим и

физическим лицам;

·

инвестиции в уставные капиталы

юридических лиц;

·

бюджетные ссуды, дотации, субвенции

и субсидии бюджетам других уровней, внебюджетным фондам;

·

кредиты иностранным государствам;

·

средства на обслуживание и

погашение долговых обязательств.

При этом под дотацией понимается

средства, предоставляемые бюджету другого уровня на безвозмездной и

безвозвратной основе для покрытия текущих расходов, субвенция - средства,

предоставляемые на той же основе бюджету другого уровня или юридическому лицу

на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету

другого уровня, юридическому или физическому лицу на условиях долевого

финансирования целевых расходов.

В любом бюджете доходы и расходы

должны быть сбалансированы. При дефиците бюджета - превышении расходов над

доходами - должны быть указаны источники финансирования дефицита (перечень

источников финансирования различен для разных уровней бюджетной системы РФ)

[32, 66]. Законодательством РФ установлены предельные размеры дефицита бюджета.

Например, размер дефицита федерального бюджета не может превышать суммарный

объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ

(государственный долг - долговые обязательства РФ перед физическими и

юридическими лицами, иностранными государствами, международными организациями и

иными субъектами международного права). Для покрытия дефицита бюджета

используются государственные заимствования - займы, привлекаемые от физических

и юридических лиц, иностранных государств, международных финансовых

организаций, по которым возникают долговые обязательства РФ как заемщика или

гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние)

или российской валюте (внутренние заимствования).

2. Анализ

федеральных бюджетов за 2003 –2005 г.

Федеральный

бюджет РФ в январе-апреле 2003 г. был исполнен с профицитом в размере

31,7 млрд. рублей, что составляет 4,1% от суммы произведенных расходов,

или 0,8% от прогнозного объема ВВП на январь-апрель.

По доходам бюджет исполнен в сумме

804,7 млрд. рублей, или на 70,1% к бюджетной росписи доходов на I

полугодие 2003 года. В процентном отношении к ВВП доходы за январь-апрель

составили 21%, что соответствует аналогичному показателю 2002 года.

Расходы федерального бюджета в январе-апреле

составили 773 млрд. рублей, или на 63,9% к уточненной бюджетной росписи на

I полугодие. В том числе в апреле расходы федерального бюджета составили

192,9 млрд. рублей, или 90,1% от запланированного объема на этот месяц.

Первичный

профицит федерального бюджета в январе-апреле составил 121,3 млрд. рублей,

или 3,2% ВВП.

Профицит федерального бюджета России в 2003 году

составит 1,5% ВВП по сравнению с прогнозным параметром закона о бюджете на

текущий год в размере 0,6% ВВП.

В настоящее

время установленные расходные обязательства консолидированного бюджета РФ

составляют 6,5 трлн. рублей, из которых обеспеченные доходами и, соответственно,

финансируемые обязательства составляют 4,5 трлн. рублей. Таким образом,

общая несбалансированность консолидированного бюджета РФ достигает порядка

около 2 трлн. рублей, или 15,6% ВВП. Особую значимость проблема

нефинансируемых мандатов приобретает с учетом готовящегося с 2005 года

разграничения полномочий между федеральным центром и регионами и введения новой

системы межбюджетных отношений.

Минфин в рамках

оптимизации бюджетных расходов предлагает правительству с 2004 года прекратить

выдачу бюджетных ссуд на проведение сельскохозяйственных работ. В материалах

содержится также предложение прекратить с 2004 года пополнение из бюджетных

средств уставных фондов лизинговых сельскохозяйственных компаний.

В Минфине считают необходимым провести ревизию

деятельности государственных унитарных предприятий. Органам государственной

власти предлагается до 20 мая внести в правительство предложения по

преобразованию, ликвидации или приватизации государственных унитарных

предприятий.

Другим

источником экономии бюджетных средств может стать ревизия федеральных целевых

программ, к примеру, развития Татарии и Башкирии.

Экономия средств госбюджета, как ожидается, будет

достигнута также за счет сокращения государственного аппарата. Предлагается

проанализировать вспомогательные функции, имеющиеся у различных министерств и

ведомств, которые направлены на обеспечение функционирования госаппарата.

Экономия госсредств может быть достигнута за счет объединения таких

вспомогательных подразделений министерств и ведомств в единые структуры. Такие

объединенные делопроизводства могли бы обслуживать сразу несколько министерств

и ведомств.

В Минфине

считают необходимым провести анализ использования недвижимости, находящейся в

распоряжении госаппарата. При этом предлагается исходить из такого норматива,

согласно которому на каждого госслужащего должно приходиться не более 9 кв.

метров площади служебных помещений в госучреждениях.

Правительству РФ

предлагается сократить количество межправительственных комиссий, а также

рассмотреть возможность поэтапного сокращения на 10% в год, начиная с 2005

года, ассигнований на содержание зарубежного имущества.

В Минфине считают целесообразным рассмотреть

вопрос о ликвидации ряда государственных научных организаций, а также

рассмотреть возможность об упразднении Рабочего центра экономических реформ.

Другим

источником экономии госсредств может стать отказ от финансирования модернизации

шахт. Предполагается ограничиться финансированием ликвидации особо убыточных

угольных шахт.

Бюджетные

расходы могут быть оптимизированы также за счет передачи организаций

здравоохранения, образования и культуры из федеральной собственности в

собственность субъектов Федерации.

Министерство

финансов России готово в 2004 году в общей сложности снизить расходы

федерального бюджета на 1% ВВП. С точки зрения подготовки трехлетнего

финансового плана изначально планировалось снижать расходы на 1% в год по

отношению к консолидированному бюджету, однако в 2004 году Минфин предлагает

снизить на 1% расходы федерального бюджета, а расходы субъектов Федерации пока

не сокращать, хотя и этот вариант возможен.

Прорабатываемые

меры по оптимизации расходов коснутся и социальных выплат. В основном эти

изменения будут направлены на то, чтобы социальные льготы доходили конкретно до

тех, кому они предназначены, а не для всех членов семьи. На эту тему готовится

ряд законодательных актов и это будет сделано по всем направлениям бюджетной

сферы.

По итогам работы комиссии будет принято решение о

большом сокращении числа распорядителей бюджетных средств и будет подготовлен

«громадный» список учреждений, которые будут выведены из-под финансирования за

счет федерального бюджета. В идеале различные ведомственные учреждения должны

быть выведены из ведомств, речь идет об учреждениях образования, медицины и

детских садах. Служащий должен получать зарплату и иметь возможность на эти

деньги выбрать для себя самостоятельно то или иное учреждение медицины или

образования или, к примеру, детский сад для ребенка.

В ходе заседания комиссии были признаны неэффективными

механизмы поддержки малого предпринимательства, существующие сейчас. Принято

решение о перераспределении между другими разделами бюджета многих функций,

которые ранее финансировались за счет раздела поддержки малого

предпринимательства. В частности, подготовка кадров по этому разделу будет

финансироваться за счет раздела образования, инновационная деятельность в науке

– через фонды поддержки малых инновационных программ, которые существуют при

Минпромнауке.

Основные

параметры проекта федерального бюджета на 2004 год сформированы на основе

показателей прогноза социально-экономического развития России на 2004 год и

среднесрочную перспективу и исходят из необходимости снижения зависимости

бюджетной системы от внешнеэкономической конъюнктуры. Обеспечение указанного

подхода реализуется через создание, начиная с 2004 года, в структуре

федерального бюджета нового финансового инструмента - стабилизационного фонда

Российской Федерации призванного обеспечить стабильное исполнение бюджета в

периоды снижения цен на нефть.

В этой связи основные параметры доходов

федерального бюджета рассчитаны исходя из показателей макроэкономического

прогноза на 2004 год, базирующихся на оценках среднегодовой цены нефти марки

"Юралс" 22 доллара за баррель, а расходы федерального бюджета

определены при прогнозируемой базовой цене на нефть. При этом в расчетах в

качестве базовой цены на нефть принят средний показатель цены нефти марки

"Юралс" за последние 10 лет (1994-2004 годы), который составляет 20

долларов за баррель. Разница, образующаяся в связи с превышением параметров

доходов над расходами, образует профицит федерального бюджета и в полном объеме

зачисляется в стабилизационный фонд Российской Федерации.

Исходя из

изложенных выше подходов, проектировки основных параметров проекта федерального

бюджета на 2004 год определились по: доходам - 2742850,4 млн. рублей или 17,9 %

к ВВП; расходам - 2659447,0 млн. рублей или 17,4 % к ВВП; профициту - 83403,4

млн. рублей или 0,5 % к ВВП.

Профицит

федерального бюджета в 2004 году планируется на уровне 0,6% ВВП, в 2005 году –

0,9% ВВП, сообщил вице-премьер, министр финансов Алексей Кудрин 25 апреля 2004

г. «Особенностью следующего года является ускорение снижения налогов, что

требует более жесткой политики в отношении непроцентных расходов», – подчеркнул

А.Кудрин. По его словам, в 2005 году потребуется еще большее сдерживание

непроцентных расходов, которые запланированы на уровне 11,9% ВВП. Только при

таком уровне расходов в 2005 году мы сможем снизить эффективную ставку ЕСН не

менее чем на 5%», – заявил вице-премьер.

В связи с ускоренными тепами проведения налоговой

реформы с 2004 года фактически меняется идеология в отношении непроцентных

расходов. Так, если в последние годы происходило их наращивание и в реальном

выражении, и в отношении к ВВП, то с 2004 года необходимо остановить прирост

расходов, сохраняя одновременно их в реальном выражении. В отношении к ВВП

непроцентные расходы будут сокращаться.

Он отметил, что

среднегодовая цена на российскую нефть в 2004 году планируется на уровне

$ 22 за баррель, в 2005 году – $ 22,5.

Доходы

федерального бюджета РФ в 2004 году планируются на уровне 2 трлн.

686 млрд. рублей (17,7% ВВП), расходы – 2 трлн. 591 млрд. рублей

(17,1% ВВП), профицит – в размере 95 млрд. рублей (0,6% ВВП). Такие

показатели, как сообщили в Минфине РФ, предусмотрены перспективным финансовым

планом на 2003–2005 годы.

В составе доходов объем налоговых доходов в 2004

году оценивается в 2 трлн. 084 млрд. рублей (13,7% ВВП), неналоговых

доходов – 161 млрд. рублей (1,1% ВВП), доходы целевых бюджетных

фондов — 13 млрд. (0,1% ВВП), ЕСН — 428,5 млрд. рублей

(2,8% ВВП).

В составе

расходов непроцентные расходы без учета ЕСН запланированы на уровне

1 трлн. 873 млрд. рублей (12,4% ВВП). Процентные расходы

предусмотрены в объеме 290 млрд. рублей (1,9% ВВП), в том числе по

внешнему долгу – 222 млрд. рублей (1,5% ВВП), по внутреннему долгу –

68 млрд. рублей (0,4% ВВП). Объем ВВП в 2004 году прогнозируется на уровне

15 трлн. рублей.

Доходы федерального бюджета РФ в 2005 году

прогнозируются на уровне 3001 млрд. рублей (17,3% ВВП), расходы –

2851 млрд. рублей (16,4% ВВП), профицит – 149,664 млрд. рублей (0,9%

ВВП). Такие параметры, предусматриваются перспективным финансовым планом на

2003–2005 гг.

В составе доходов бюджета в 2005 году налоговые

поступления планируются на уровне 2329 млрд. рублей (13,4% ВВП),

неналоговые доходы – 169,297 млрд. рублей (1% ВВП), доходы целевых

бюджетных фондов 13,63 млрд. рублей (0,1% ВВП), ЕСН – 489,3 млрд.

рублей (2,8% ВВП).

В составе

расходов бюджета-2005 непроцентные расходы без ЕСН запланированы на уровне

2060 млрд. рублей (11,9% ВВП), процентные расходы – 302 млрд. рублей

(1,7% ВВП), в том числе по внешнему долгу – 224 млрд. рублей (1,3% ВВП),

по внутреннему долгу – 78 млрд. рублей (0,5% ВВП). Объем ВВП в 2005 году планируется

на уровне 17,38 трлн. рублей.

Профицит федерального бюджета в 2005 года будет по

сути техническим, так как он весь направляется в стабилизационный фонд.

Профицит будет зависеть от превышения цены на нефть над базовым уровнем в 20

$/барр. и будет направлен в стабилизационный фонд. Сохраняется

предполагаемый объем заимствований в виде еврооблигаций на уровне $4 млрд.

Заимствования будут направляться не рефинансирование внешнего долга, общие

платежи по которому в 2005 году достигают почти $19 млрд.

Федеральный

бюджет РФ на 2005 год планируется сформировать с учетом сметного и

функционального принципов финансирования. Бюджет 2005 года будет составлен с

учетом сметного принципа финансирования как основного, а также функционального

принципа финансирования, который будет носить факультативный характер.

Функциональный принцип финансирования предусматривает, что объемы

финансирования будут учитывать реально исполняемые функции бюджетополучателем.

Фактически это означает отказ от жесткой фиксации по статьям бюджета. После

2007 года функциональный принцип бюджетного финансирования будет основным.

В проекте

федерального бюджета на 2004 год предусмотрены платежи по погашению

государственного внешнего долга в размере 8,96 млрд. долларов США, что на 1,9

млрд. долл. США меньше суммы погашения основного долга в текущем году.

Возврат основной суммы долга по кредитам

международных финансовых организаций запланирован в сумме 2,4 млрд. долл. США.,

из них: МВФ – 1,6 млрд. долл. США, МБРР и ЕБРР около 0,8 млрд. долларов США.

Погашение обязательств по кредитам, полученным

Российской Федерацией от правительств иностранных государств, предполагается

осуществить в размере 4,6 млрд. долл. США, в том числе по внешнему долгу

бывшего СССР – 3,5 млрд. долл. США. Увеличение платежей в погашение основного

долга перед Парижским клубом кредиторов в 2004-2006 годах вызвано ростом доли

погашаемой части основного долга в соответствии с заключенными двусторонними

соглашениями со странами-участницами Парижского клуба.

В 2004 году

указанная доля составит около 6% основного долга, в дальнейшем она будет

возрастать вплоть до 2013-2014 годов, когда она достигнет 10% от первоначальной

суммы долга. В 2004 году в платежах по кредитам иностранных коммерческих банков

и фирм предусмотрено погашение еврооблигационного займа Российской Федерации,

номинированного в евро.

Привлечение

финансовых ресурсов за счет внешних источников планируется в 2004 году в объеме

3,652 млрд. долл. США.

Объем использования связанных иностранных кредитов

правительств иностранных государств предусматривается в 2004 году на уровне до

266 млн. млрд. долларов США.

Привлечение

финансовых кредитов от правительств иностранных государств в 2004 году не

предусматривается.

В 2004-2006гг.

не планируется получение финансовых займов по линии МВФ и Всемирного банка,

кроме привлечения в 2004 г. 40 млн. долларов по займу на реформу региональных

финансов, предоставляемых субъектам Российской Федерации.

По нефинансовым кредитам МФО объем использования

составит 346 млн. долларов в год, из них более половины приходится на

европейские банки (ЕБРР, ЕИБ, Нордик).

В 2004 году также предполагается привлечь средства

в сумме до 3.0 млрд., долларов США посредством выпуска еврооблигационного займа

Российской Федерации.

Учитывая

необходимость сбалансированности федерального бюджета 2004 года в части

источников финансирования дефицита федерального бюджета в условиях

значительного объема погашения государственного внешнего долга, планируется

существенное превышение привлечения на внутреннем рынке по сравнению с объемами

погашения государственных внутренних обязательств.

За счет

размещения государственных ценных бумаг на внутреннем рынке в 2004 году

планируется привлечь 258,9 млрд. рублей при погашении государственных ценных

бумаг в размере 118,3 млрд. рублей. Чистое сальдо по привлечению за счет

государственных ценных бумаг в 2004 году составит 140,6 млрд. рублей.

При этом по

видам государственных ценных бумаг привлечение и погашение в 2004 году

соответственно составят: по ГКО - 50,8 и 44,7 млрд. рублей; по ОФЗ-ПД - 26,0 и

0,4 млрд. рублей; по ОФЗ-ФК - 86,6 и 59,8 млрд. рублей; по ОФЗ-АД - 95,6 и 1,8

млрд. рублей; по ОГНЗ объем погашения составит 11,5 млрд. рублей.

При планируемой

доходности по краткосрочным облигациям (до 1 года) до 6,5 процентов и по

среднесрочным и долгосрочным инструментам – 8,5-10,2 процента, Минфин России

планирует разместить по номиналу ГКО на 53-55 млрд, рублей и ОФЗ на 243 млрд.

рублей. Таким образом, на среднесрочные и долгосрочные заимствования в 2004

году будет приходиться около 82 процентов от запланированного объема

заимствований. Объем рыночной составляющей государственного внутреннего долга к

1 января 2005 года составит около 500 млрд. рублей, при этом доля средне- и

долгосрочных инструментов составит около 90 процентов объема рынка.

В целом сальдо по государственным внутренним

заимствованиям в 2004 году составит 108,4 млрд. рублей с учетом выполнения иных

долговых обязательств государства.

В 2004 году на

проведение компенсационных выплат гражданам по гарантированным сбережениям и

погашение государственных долговых обязательств планируется направить

соответственно 25,0 млрд. рублей и 1,5 млрд. рублей (в 2003 году -

соответственно 20,0 и 1,5 млрд. рублей), что позволит существенно расширить

перечень групп вкладчиков Сбербанка СССР и увеличить объем компенсации.

На погашение

задолженности по векселям Минфина России планируется направить 3,9 млрд.

рублей.

Другим

источником финансирования дефицита федерального бюджета являются поступления от

приватизации.

Приватизация в 2004 году будет осуществляться на

основе Федерального закона "О приватизации государственного и

муниципального имущества" и нормативных актов, принятых в развитие его

норм, что позволяет применение широкого набора способов продажи федерального

имущества и осуществления открытой и прозрачной приватизационной процедуры.

В 2004 году

планируется выставить на продажу не менее 700 пакетов акций акционерных

обществ, находящихся в федеральной собственности, получить доходы от реализации

имущества федеральных унитарных предприятий, продажи земельных участков,

находящихся в государственной и федеральной собственности, и права на

заключение договоров их аренды.

Планируемая

сумма поступлений в федеральный бюджет в 2004 году от приватизации федерального

имущества составляет 45,5 млрд. рублей и включает доходы, полученные от продажи

пакетов акций акционерных обществ, находящихся в федеральной собственности,

доходов от реализации имущества федеральных унитарных предприятий, доходов от

продажи земельных участков, находящихся в государственной и федеральной

собственности, и права на заключение договоров их аренды[1].

При формировании

задач и приоритетов политики в области расходов федерального бюджета,

Правительство Российской Федерации, в соответствии с проектом программы

социально-экономического развития на 2003-2005 гг. исходит из следующих

принципов: сокращение доли госрасходов в ВВП и сохранение их уровня в реальном

выражении (с учетом инфляции); исключение опережающего роста государственных

расходов над темпами роста экономики и ограничение уровня непроцентных расходов

федерального бюджета; безусловное исполнение обязательств, возникающих в

секторе государственного и муниципального управления, после завершения их

инвентаризации и подтверждения эффективности; ориентация бюджетных расходов на

достижение конечных социально-экономических результатов; повышение

эффективности расходов, их перераспределение с направлением части сэкономленных

средств на финансирование приоритетных статей и видов расходов; приоритет

среднесрочного бюджетного планирования, отражающего стратегические направления

экономической политики; конкурсные принципы распределения бюджетных ресурсов;

открытость и общедоступность информации по осуществлению расходных операций на

всех уровнях бюджетной системы.

Формирование расходов федерального бюджета в 2004

году и на перспективу до 2006 года ориентировано на решение следующих задач:

повышение устойчивости бюджетной системы, снижение ее зависимости от

внешнеэкономической конъюнктуры; ориентация на проведение структурных реформ;

сокращение обязательств, требующих необоснованных и малоэффективных бюджетных

расходов, приостановление необеспеченных достаточным уровнем финансирования

расходных обязательств; обеспечение прозрачности процедур выработки и

реализации бюджетной политики, делающей ее открытой и понятной; обеспечение

единства и взаимоувязанности бюджетного процесса и бюджетных процедур на всех

уровнях бюджетной системы; повышение качества планирования, исполнения бюджета

и обеспечение их соответствия обязательствам, принятым на всех уровнях

бюджетной системы; завершение разграничения доходных и расходных полномочий

Российской Федерации и субъектов Российской Федерации и обеспечение на этой

основе сбалансированности бюджетов всех уровней; реструктуризация бюджетной

сети, сокращение числа государственных и муниципальных унитарных предприятий,

реорганизация казенных и бюджетных учреждений, с целью снижения нагрузки на

бюджет, сокращения стоимости и повышения качества предоставления

государственных и муниципальных услуг населению.

Объем расходов

федерального бюджета на 2004 год сформирован в сумме 2659,4 млрд. рублей, из

которых 438,2 млрд. рублей - средства, передаваемые Пенсионному фонду

Российской Федерации на выплату базовой части трудовой пенсии, 287,6 млрд.

рублей - процентные расходы и 1933,7 млрд. рублей – непроцентные расходы. При

этом объем непроцентных расходов по структуре расходов 2003 года составляет

1894,8 млрд. рублей или 12,38% к ВВП. Дополнительно в состав непроцентных

расходов 2004 года включены расходы на содержание вневедомственной охраны МВД

России и расходы, осуществлявшиеся ранее за счет доходов от предоставления

услуг Государственной фельдъегерской службой России, соответственно в суммах

38,5 млрд. рублей и 280 млн. рублей. При этом на аналогичные суммы увеличены

неналоговые доходы проекта федерального бюджета на 2004 год.

Экономическая

структура расходов проекта федерального бюджета на 2004 год по сравнению с 2003

годом представлена в таблице 2.1.

Таблица 2.1

Экономическая

структура расходов проекта федерального бюджета на 2004 года по сравнению с

2003 годом

|

Экономические статьи

|

Сумма, млрд.рублей

|

Доля в расходах, %

|

Темпы роста

2004 год

|

|

2004 год

|

2003

год

|

2004 год

|

2003 год

|

|

I. Текущие расходы

|

2463,4

|

2182,0

|

92,6

|

93,1

|

1,13

|

|

1. Закупки товаров и

оплата услуг

|

1108,4

|

947,0

|

41,7

|

40,3

|

1,17

|

|

из них:

|

|

|

|

|

|

|

-оплата труда

|

435,5

|

362,3

|

16,4

|

15,4

|

1,2

|

|

-начисления на фонд оплаты

труда

|

71,4

|

56,9

|

2,7

|

2,4

|

1,25

|

|

-медикаменты, перевязочные

средства и прочие лечебные расходы

|

14,1

|

12,5

|

0,5

|

0,5

|

1,13

|

|

-продукты питания

|

34,6

|

32,1

|

1,3

|

1,4

|

1,08

|

|

-оплата ГСМ

|

27,7

|

26,1

|

1,0

|

1,1

|

1,06

|

|

-транспортные услуги

|

27,1

|

20,3

|

1,0

|

0,9

|

1,33

|

|

-оплата услуг связи

|

11,3

|

7,2

|

0,4

|

0,3

|

1,57

|

|

-оплата коммунальных

услуг

|

69,6

|

65,2

|

2,6

|

2,8

|

1,07

|

|

2.Выплата процентов по

государственному долгу Российской Федерации

|

287,6

|

276,7

|

10,8

|

11,7

|

1,04

|

|

3.Субсидии, субвенции и

текущие трансферты

|

1067,4

|

966,6

|

40,1

|

41,1

|

1,1

|

|

II.Капитальные

расходы

|

216,5

|

192,7

|

8,2

|

8,1

|

1,12

|

|

1. Капитальные вложения в

основные фонды

|

172,6

|

162,8

|

6,5

|

6,9

|

1,06

|

|

2.Создание государственных

запасов и резервов

|

15

2

|

17,5

|

0,6

|

0,7

|

0,87

|

|

3.Капитальные

трансферты

|

28,4

|

12,2

|

1,1

|

0,5

|

2,33

|

|

III. Предоставление

бюджетных кредитов (бюджетных ссуд) за вычетом погашения

|

-20,5

|

-29,1

|

-0,8

|

-1,2

|

0,7

|

|

ИТОГО расходов

|

2659,4

|

2345,6

|

100,0

|

100,0

|

1,13

|

Источник:

Минфин РФ

В структуре федерального бюджета 2004 года 53

федеральных целевых программы с объемом финансирования 173,9 млрд. рублей, или

с ростом против уровня, утвержденного в федеральном бюджете на 2003 год на 21,9

процента.

Одной из

важнейших стратегических задач социально-экономической и бюджетной политики

России является повышение эффективности и качества государственного управления

в рамках реализации комплексной бюджетной и административной реформ.

Повышение конкурентоспособности государственного

управления будет осуществляться по следующим направлениям - улучшение качества

услуг, предоставляемых государством гражданам; повышение прозрачности

деятельности органов государственной власти и их подотчетности обществу;

оптимизация бюджетных расходов, ориентация их на долгосрочные и среднесрочные

приоритеты социально-экономической политики и конечные общественно значимые

результаты; оптимизация экономических и финансовых функций управленческой

вертикали; создание встроенных механизмов, обеспечивающих повышение

компетентности государственных служащих на всех уровнях и их ответственности за

результаты своей деятельности.

В целях реализации указанных направлений основной

задачей на среднесрочную перспективу будет осуществление административной

реформы, создание эффективной системы государственного управления и

государственной службы, мотивированной на деятельность в интересах гражданского

общества, на обеспечение необходимых социально-экономических реформ.

С учетом стоящих

задач определение объема расходов на государственное управление осуществлялось

на основе одобренного Правительством Российской Федерации перспективного

финансового плана, а также особенностей формирования расходов на содержание

федеральных органов государственной власти, выраженных в необходимости

оптимизации затрат на финансирование государственного аппарата, закрепления

принципа полного финансового обеспечения федеральных органов государственной

власти исключительно за счет средств федерального бюджета, определенного Бюджетным

кодексом Российской Федерации.

Одновременно акцентировано внимание руководителей

федеральных органов исполнительной власти на вопросах применения прав,

предоставленных действующим законодательством, по использованию средств

федерального бюджета, предусмотренных на содержание этих органов.

Учтено, что при принятии руководителем

федерального органа исполнительной власти решения о сокращении численности

работников центрального аппарата или территориальных органов высвобождаемые

средства фонда оплаты труда изъятию не подлежат и могут использоваться для

стимулирования труда работников за эффективность и результативность служебной

деятельности, качественное исполнение управленческих решений в соответствии с

задачами и функциями, выполняемыми государственным органом, без изменения

действующего законодательства Российской Федерации.

Формирование доходной базы бюджетной системы

Российской Федерации на 2004 год осуществлялось исходя из одобренных основных

положений налоговой реформы в 2003-2005 годах и в соответствии с уточненными

сценарными условиями социально-экономического развития Российской Федерации на

2004 год и на период до 2006 года. При этом, в соответствии с положением

Бюджетного кодекса Российской Федерации в расчетах доходов федерального бюджета

учитывались принятые и введенные в действие федеральные законы,

предусматривающие внесение изменений и дополнений в налоговое законодательство,

начиная с 2004 года.

Общий объем

доходов консолидированного бюджета Российской Федерации, включая доходы целевых

бюджетных фондов и поступления единого социального налога, на 2004 год

прогнозируется в сумме 4543,9 млрд. рублей, или на уровне 29,70 % к ВВП, в том

числе без учета средств единого социального налога, зачисляемого в федеральный

бюджет, в размере 4105,7 млрд. рублей (26,83 % к ВВП). Расчеты прогноза доходов

консолидированного бюджета произведены без учета потерь от предоставления

субъектами Российской Федерации в соответствии с законодательно установленными

для них правами дополнительных налоговых льгот, сверх перечня, предусмотренного

федеральным налоговым законодательством.

Доходы федерального бюджета, включая доходы

целевых бюджетных фондов и платежи по единому социальному налогу, в 2004 году

предусматриваются в сумме 2742,9 млрд. рублей (17,93% к ВВП), в том числе без

учета средств единого социального налога 2304,6 млрд. рублей (15,06 % к ВВП).

В составе

доходов федерального бюджета налоговые доходы составляют 2071,4 млрд. рублей

(13,54,% к ВВП), неналоговые доходы 219,2 млрд. рублей (1,43% к ВВП), доходы целевых

бюджетных фондов 14,1 млрд. рублей (0,09% к ВВП).

Относительное (в

%% к ВВП) снижение уровня налоговых доходов федерального бюджета в 2004 году

против ожидаемой оценки на 2003 год на 1,83 процентных пункта предусматривается

за счет основных факторов, представленных в таблице 2.2.

Таблица 2.2

Относительное (в %% к ВВП) снижение уровня

налоговых доходов федерального бюджета в 2004 году

|

N

п/п

|

|

Сумма

(млрд.руб)

|

В %%

к ВВП

|

|

I

|

Изменение

макроэкономических показателей:

|

-178,6

|

-1,17%

|

|

1)

|

изменение структуры

налогооблагаемой базы

|

-45,9

|

-0,32%

|

|

2)

|

изменение мировых цен на

нефть и газ

|

-132,7

|

-0,87%

|

|

II

|

Изменение

законодательства

|

-124,9

|

-0,87%

|

|

1)

|

Налоговое

законодательство

|

-101,9

|

-0,66%

|

|

|

снижение ставки налога на

добавленную стоимость с 20% до 18%

|

-100

|

-0,65%

|

|

|

снижение федеральной

ставки налога на прибыль

|

-23,3

|

-0,15%

|

|

|

снижение ставок вывозных

таможенных пошлин на

все товары, кроме топливно-энергетической группы

|

-5,1

|

-0,03%

|

|

|

индексация ставок акцизов

и минимальных ставок

платы за древесину, отпускаемую на корню

|

14,9

|

0,10%

|

|

|

введение в действие главы

25.2 налогового кодекса

Российской Федерации

|

6,6

|

0,04%

|

|

|

увеличение ставок налога

на добычу полезных

|

5,0

|

0,03%

|

|

ископаемых

|

|

|

|

2)

|

Бюджетное законодательство

|

-23

|

-0,15%

|

|

|

изменение нормативов по

налогу на добычу

полезных ископаемых

|

21,7

|

0,14%

|

|

|

передача платежей за

пользование лесным фондом

в доход федерального бюджета

|

3,1

|

0,02%

|

|

|

изменение нормативов по

акцизу на алкогольную

продукцию

|

-29

|

-0,19%

|

|

|

изменение нормативов по

налогам на совокупный

доход

|

-17,1

|

-0,11%

|

|

|

передача федеральной части

налога на игорный

бизнес в доходы субъектов Российской Федерации

|

-1,7

|

-0,01%

|

|

II

|

Проведение контрольной

работы

|

23

|

-0,15%

|

|

1)

|

Введение НДС-счета

|

30

|

0,20%

|

|

2)

|

Изменение темпов роста

поступлений от

реструктуризации налоговой задолженности

|

-7

|

-0,05%

|

Источник: Минфин РФ

Бюджет 2005 года – это первый

бюджет, который формирует доходы под данные расходные полномочия. Настоящее

реформирование – процесс достаточно тяжелый, и сложность его заключается в том,

что очень трудно посчитать, насколько реальные расходы будут соответствовать

тем прогнозам, которые мы делаем. Это первая особенность.

Вторая – действие

122 закона, то есть реформа системы института льгот как для федеральных

льготников, так и для региональных льготников. И с этим связана еще одна

принципиальная особенность бюджета, ибо впервые в федеральном бюджете заложены

средства для выплаты льготникам федерального уровня, а для субъектов федерации

определены только категории льготников. В этом случае невозможно точно

посчитать реальные расходы под эти льготы. Поэтому в бюджете вынуждены были

заложить резервные источники для того, чтобы можно было сбалансировать

возможные проблемы, связанные с расходами бюджетов субъектов федерации, и, с

нашей точки зрения, этих резервов явно недостаточно, поэтому к данному вопросу

нам придется вернуться при полугодовой корректировке бюджета. Вот это две

особенности бюджета.

Что касается федеральной составляющей,

то, с моей точки зрения, бюджет в достаточной степени сбалансирован. Здесь

решены вопросы серьезных выплат, связанных с компенсацией военнослужащим,

порядка 30 млрд. рублей. Это более 200 млрд. на льготы, связанные с ветеранами

войны, чернобыльцами. Эти вопросы довольно долго обсуждали и в результате

бюджет хорошо «сбит» для федеральной составляющей.

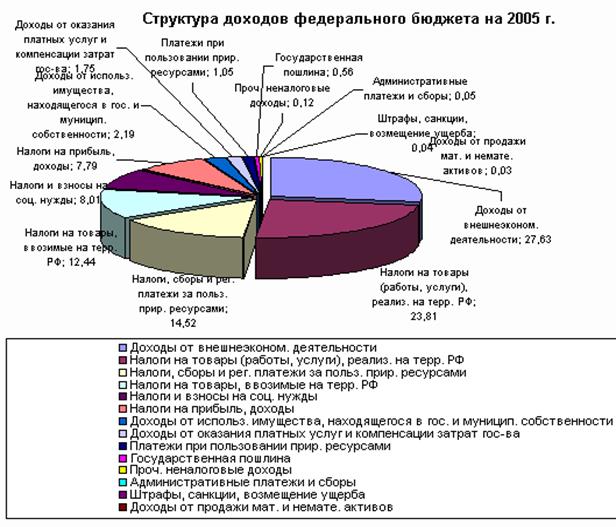

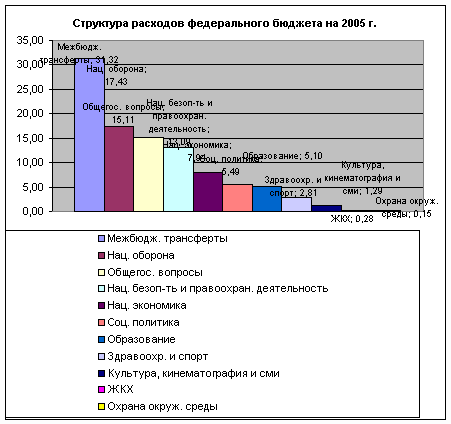

В соответствии с законом, на

регулирование общегосударственных вопросов в следующем году планируется

направить 466 млрд. 334,8 млн. руб., на национальную оборону – 531 млрд. 61,1

млн. руб., на обеспечение национальной безопасности и правоохранительную

деятельность – 398 млрд. 171,3 млн. руб. На национальную экономику выделяется

240 млрд. 211,7 млн. руб. Расходы на жилищно-коммунальное хозяйство составят 6

млрд. 834,8 млн. руб., на охрану окружающей среды – 4 млрд. 625,2 млн. руб. На

финансирование образования в бюджете заложена сумма в 154 млрд. 674,4 млн.

руб., расходы на культуру, кинематографию и СМИ не превысят 38 млрд. 916,1 млн.

руб., на здравоохранение и спорт – 84 млрд. 581,5 млн. руб., на регулирование

вопросов социальной политики – 167 млрд. 360,9 млн. руб. Сумма межбюджетных

трансфертов будет равняться 955 млрд. 157,6 млн. руб.

Заключение

На данном

этапе становления российской экономики

нужны новые крупные инициативы (одна из них - принятие нового Налогового

кодекса). Необходимо совместными усилиями отрабатывать эффективные, всем

понятные механизмы смягчения бюджетных диспропорций, поиска компромиссов между

интересами страны в целом и отдельных регионов, между интересами регионов с

различной бюджетной обеспеченностью. В заключении проведенного мной

исследования данной темы хочется внести некоторые предложения;

- сочетание

интересов на всех уровнях бюджетной системы;

-

распределение налогов на постоянной основе (полностью или в фиксированной доле)

между звеньями бюджетной системы, обеспечивающее минимально необходимый уровень

собственных доходов территориальных бюджетов;

-

выравнивание посредством бюджетного регулирования до минимально необходимого

уровня душевых бюджетных доходов территорий, не имеющих достаточного налогового

потенциала;

-

максимально возможное сокращение встречных финансовых потоков;

-

компенсация бюджетам в случае уменьшения доходов или увеличения расходов

вследствие решений, принимаемых федеральными органами государственной власти и

органами государственной власти субъектов Федерации;

-

выравнивание развития отстающих по объективным причинам территорий до минимально

необходимого уровня;

- создание

условий для повышения заинтересованности органов государственной власти

субъектов Федерации и органов местного самоуправления в увеличении собственной

доходной базы бюджета;

- взаимная

ответственность между звеньями бюджетной системы за соблюдение обязательств по

межбюджетным отношениям;

- ясность и

гласность межбюджетных отношений.

Самое же

главное - необходимо использовать межбюджетные механизмы для создания стимулов

к проведению реальных реформ на региональном и местном уровне, доведению их

конкретных результатов до каждого человека. Создание эффективной системы

бюджетных отношений между различными уровнями власти становится сегодня одним

из условий сохранения единства Федерации.

В настоящее

время объем налоговых доходов, закрепленных за региональными и местными

органами управления, не соответствует расходам, также закрепленным за этими органами

власти. Еще более усугубляя ситуацию, ответственность за решение социальных проблем

постоянно перекладывается на регионы, возможности которых постепенно сужаются.

Приходится

признать, что ухудшение общей экономической ситуации в стране, недобор налогов

вызваны потерей контроля над денежным обращением. По некоторым оценкам, сегодня

около 300 трлн. рублей обращается в виде денежных суррогатов, почти 40 млрд.

долларов - в качестве сбережений населения. В свою очередь, бартерные сделки

охватывают от трети до половины товаро-денежного оборота страны.

В настоящее

время основная часть бюджетных доходов регионов формируется за счет отчислений

от федеральных налогов. Федеральные же налоги, где бы они не собирались,

“принадлежат” Федерации. Поэтому в настоящее время Федерация делится своими

доходами с регионами для того, чтобы региональные власти могли лучше исполнять

возложенные на них функции.

Более

семидесяти субъектов Федерации получают трансферты из Федерального фонда

финансовой поддержки регионов. Но беда не в том, что почти все субъекты

Федерации получают трансферты из федерального бюджета. Так и должно быть, ведь

совместное (долевое) участие центра и регионов в финансировании имеющих

общенациональное значение и при этом регионально “привязанных” расходов.

Проблема в том, что федеральные средства должны идти на конкретные цели,

распределяться на основе четких критериев. А как раз этого пока и нет.

Существенное

перераспределение функций и полномочий в области экономики, налогов и бюджета

от федерального центра к субъектам Федерации является одним из крупнейших

структурных изменений, произошедших в России. Тем не менее сложившиеся после

распада СССР в Российской Федерации взаимоотношения по всей вертикали бюджетной

системы нельзя рассматривать как удовлетворительные, хотя определенные шаги по

их совершенствованию сделаны.

Актуальной

задачей остается поиск и реализация путей преодоления противоречий в

межбюджетных отношениях на уровнях федеральный центр - субъекты Федерации и

субъекты Федерации - органы местного самоуправления.

На уровне

субъекта Федерации целесообразнее оставить решение общерегиональных, требующих

обладания широкими правами и достаточно большими полномочиями вопросов. Таких,

как равноправие органов местного самоуправления региона между собой, выравнивание

уровня социально-экономического развития территории округа, сбалансированность

денежного обращения в регионе и сокращение встречных финансовых потоков между

Российской Федерацией и округом, округом и территориями местного

самоуправления.

А все

проблемы, связанные с жизнью, бытом населения в конкретных городах и поселках,

должна решать система местного самоуправления.

На уровне

федерального центра необходимо доработать критерии, позволяющие регионам

претендовать на получение трансфертов из

ФФПР, и совершенствовать сам механизм трансфертов в целях дальнейшей

децентрализации финансовых ресурсов, развитии инвестиционной активности,

проведении структурных преобразований в экономике регионов.

Кроме того,

на уровне Российской Федерации необходимо разработать систему стимулов и

поощрений регионов, имеющих первостепенное значение для экономики страны. Так,

консолидированный бюджет Ханты-Мансийского округа занимает второе место в

государстве после бюджета г. Москвы. Доля налоговых поступлений, передаваемых в

федеральный бюджет, самая высокая по Российской Федерации - 60 % от налоговых

поступлений округа. Но вместе с тем бюджет Ханты-Мансийского автономного округа

на 2004 год утвержден с предельным размером дефицита бюджета в сумме 1 980

983 тыс. р, на 2003 г. – 4 827 298 млн.

р, на 2002г – 2 401 316 млн. р.

Необходиммо

отметить ещё одну проблемную сторону развития округа. Отсутствие необходимого

уровня поддержки собственной

нефтегазодобывающей и лесодобывающей отраслей. Нужно развивать в Округе

производство конкурентноспособной продукции товаров и услуг населению,

способствовать развитию среднего и малого бизнеса и в дальнейшем перейти от

простой перегонки сырья (нефть, лес, газ и др.) к вывозу готовой

продукции.

Крепкая

законодательная база усилит и заинтересованность местных властей в экономическом

подъеме территорий. Принятие соответствующих законопроектов позволило бы

создать благоприятный инвестиционный климат для капиталовложений, направленных в

целом на создание инфраструктуры территории округа и поддержание нефтяной

отрасли в частности.

В целях

стабилизации налоговых поступлений в давно ожидаемом новом “бюджетном законе”,

- Налоговом кодексе, - вместо 200 нынешних налогов федерального и местных

уровней предлагается оставить только 32. Несомненно, это снизит уровень

доходных поступлений, но упрощение существующей налоговой системы оживит

российское производство, облегчит осуществление контроля за уплатой налогов.

Нельзя

забывать, что Россия всегда была сильна окраинами, своими сырьевыми регионами.

И сегодня важно не распылить их, не растерять, повернуться лицом к Северу, учитывая,

что это одна из наших основных российских валютных “житниц”.

Выход,

возможно, заключается в том, чтобы каждый уровень - федеральный, региональный и

местный - имел собственные налоги и самостоятельно

устанавливал налоговые ставки. Тогда можно будет реально осуществлять свои

полномочия, отвечать за положение дел в регионе. Кроме того, необходимо

повысить роль законодательных властей регионов в формировании бюджета всего

государства, а их исполнительных властей - в проведении согласованной политики

исполнения бюджета на местах.

Список

литературы

1.

Бюджетный кодекс Российской

Федерации от 31 июля 2003 г. N 145-ФЗ (с изм. и доп. от 31 декабря 1999 г., 5

августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., от 29 мая, 10, 24

июля, 24 декабря 2002 г.)

2.

Налоговый кодекс

Российской Федерации часть первая от 31 июля 2003 г. N 146-ФЗ и часть вторая от

5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2

января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27,

29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31

декабря 2002 г.)

3.

Налоговый кодекс

Российской Федерации часть вторая (с изменениями от 29 декабря 2000 г., 30 мая,

6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25

июля, 24, 31 декабря 2002 г.)

4.

Закон РФ от 27 декабря

1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации"

(с изменениями от 16 июля, 22 декабря 1992 г., 21 мая 1993 г., 1 июля 1994 г.,

21 июля 1997 г., 31 июля, 22 октября, 18 ноября, 29 декабря 2003 г., 10

февраля, 17 июня, 8 июля 1999 г., 5 августа 2000 г., 24 марта, 6, 8 августа, 27

ноября, 29, 31 декабря 2001 г., 24 июля, 31 декабря 2002 г., 27 декабря 2002

г.)

5.

Федеральный закон от 24 декабря

2002 г. N 176-ФЗ "О федеральном бюджете на 2003 год"

6.

Приказ Госналогслужбы РФ от 19

ноября 2003 г. N ГБ-3-09/303 "О бюджетной классификации Российской

Федерации"

7.

ФЗ от 15 августа 1996 г. N 115-ФЗ

"О бюджетной классификации Российской Федерации" (с изменениями от 2,

26 марта 2003 г., 5 августа 2000 г., 8 августа 2001 г., 7 мая 2002 г.)

8.

Федеральный закон от 31 декабря

1999 г. N 227-ФЗ "О федеральном бюджете на 2000 год" (с изменениями

от 10 июля, 5 августа, 25 декабря 2000 г., 30 декабря 2001 г.).

9.

Бюджетное послание Президента РФ

Федеральному Собранию РФ «О бюджетной политике на 2002 год.» // Финансы.

- 2001 №5

с.3-6.

10.

Актуальные вопросы формирования

бюджета 2003 года (семинар В Репин). //

Финансы - 2002

- №8 -

с.16-20.Астапов К.Л. Новые тенденции в бюджетной и налоговой политике.

// Финансы - 2002

№10 - с.19-23.

11.

Бюджетно-финансовая политика: итоги

и задачи. (Расширенное заседание коллегии Министерства финансов РФ). // Финансы

- 2002 №3 - с.3-13.

12.

Вахрин П.И. Бюджетная система

Российской Федерации - М: «Дашков и Ко», 2002.

13.

Винк А. Московский международный

налоговый центр. // Налоги. –1997.

14.

Воронин Ю. Приоритеты бюджетной

политики. // Экономист - 2002

- №6 -

с.53-63.

15.

Гореглад В., Подпорина

И. Ориентиры бюджетной политици. // Экономист

- 2000 -

№5 - с.53-60.

16.

Глава 25 "Налог на

прибыль организаций" НК РФ в схемах // А.О. Наумкина, "Налоговый

вестник", N 10, октябрь 2002 г.

17.

Дворкович "Государственная

финансовая политика", Вопросы экономики 2000 №4

18.

Иохин В.Я. Экономическая теория:

Учебник. – М.: Юристъ, 2000. – 861с.

19.

Князев В. Совершенствование

налоговой системы и подготовка кадров для налоговой службы. // Налоги. - 1997.

20.

Краткосрочные экономические

показатели Российской Федерации /Госкомстат России.

- М., март, 2003

21.

Курс экономической теории // Под

ред. Чепурина М.Н., Киселевой Е.А., Киров, "АСА", 2002 г.

22.

Кэмпбелл Р. МАККОНЕЛ, Стенли Л.

БРЮ, "Экономикс (принципы, проблемы, и политика; часть 1) ", Москва,

"Республика", 1995 г.

Приложение

|

Доходы, млн. руб.

|

Расходы, млн. руб.

|

ВВП, млрд. руб.

|

Инфляция, %

(декабрь 2005 к декабрю 2004)

|

|

3 326 041,1

|

3 047 929,3

|

18 720

|

7,5 - 8,5

|

[1] Пояснительная

записка к проекту федерального бюджета на 2004 год. / Министерство

финансов РФ