С. В. Вобленко

|

РАЗВИТИЕ

МЕСТНОГО СООБЩЕСТВА

|

(Вместо заключения)

4.

Источники развития: стимулирование инвестиционной деятельности

Основным источником экономического развития являются

инвестиции. Поэтому регулирование условий инвестиционной деятельности является

одним из эффективных инструментов муниципальной политики регионального

развития.

4.1. Основные понятия

В классической экономической теории (Л. Дж. Гитман, М.

Д. Джонк) инвестиции – любой способ помещения капитала, который должен

обеспечить сохранение или возрастание его стоимости и (или) принести

положительную величину дохода. На практике существует несколько смысловых

значений использования термина “инвестиции”:

·

как процесс

пополнения или добавления (наращивания) капитальных фондов предприятия;

·

как приобретение

производственного оборудования, технологии, недвижимости или вложения в

“человеческий капитал”;

·

как покупка

ценных бумаг в расчете на некоторые положительные финансовые результаты.

Уточнения

В отличие от типичного для России понимания инвестиций

как “вложения денег в строительство чего-то” или “в производство чего-то”, в

рыночной экономике инвестиции – любое вложение капитала с

целью его прироста.

“Сами по себе” денежные средства не являются

инвестициями (с таким же успехом они могут быть задолженностью перед бюджетом,

фондом заработной платы и пр.). Также не являются инвестициями деньги, которые

используются для обеспечения текущих потребностей.

Экономическая функция (“цель”) инвестиций – конкретные

цели, которых стремится достичь инвестор, вкладывая средства в инструменты

инвестирования. Типичный список инвестиционных задач таков:

а) для предпринимательской деятельности:

·

увеличение

текущего дохода,

·

сбережение

средств для будущих расходов,

·

накопление

средств в пенсионных фондах,

·

защита дохода от

налогообложения;

б) для органов власти появляется еще одна

дополнительная задача: формирование благоприятного инвестиционного климата

(инвестиционной привлекательности) территории, с целью мобилизации

внутренних ресурсов всех участников инвестиционного процесса.

4.2. Типология инвестиций

Виды инвестиций можно классифицировать с трех позиций:

с точки зрения способов финансирования, с точки зрения объектов финансирования

и с точки зрения источника средств финансирования.

4.2.1. С точки зрения способов финансирования

С точки зрения способов вложения средств выделяют

четыре вида инвестиций (И. Родионов):

1) участие в акционерном капитале: прямые инвестиции и

портфельные инвестиции,

2) финансирование в форме долгового капитала,

3) грантовое финансирование,

4) комбинированные формы.

4.2.1.1. Прямые инвестиции

Прямые инвестиции – вложение инвестором средств

непосредственно в развитие активов компании. Акции приобретаются не на фондовом рынке, а у самой компании, т. е.

средства идут не в карман акционеров, а на развитие производственной

деятельности.

Прямые инвестиции делятся на четыре подвида:

1) от частных финансовых инвесторов, поддерживаемых

национальными агентствами страхования и международными финансовыми институтами

(например, по линии фондов TUSRIF);

2) от частных венчурных фондов с участием

международных финансовых институтов (например, через региональные венчурные

фонды Российского Банка реконструкции и развития, действующие в 12 регионах

России);

3) от государственных финансовых инвесторов (например,

через американский фонд конверсии оборонных предприятий, созданный при комиссии

Гор-Черномырдин);

4) вложения стратегических инвесторов (через создание

СП или предприятий с участием иностранного капитала).

4.2.1.2. Финансирование в форме долгового капитала

Финансирование в форме долгового капитала –

привлечение средств в развитие компании через заимствования.

Выделяют две основных формы заимствований:

·

обеспеченные

заимствования,

·

необеспеченные

заимствования.

Основной формой обеспеченных заимствований являются

кредиты. Привлечение кредитов, обеспеченных финансовыми потоками или активами

компании, осуществляется в многообразных формах:

·

государственных

связанных и несвязанных кредитов (средства по линии МВФ на покрытие дефицита

бюджета, “кредит Коля”, выданные после победы Б. Ельцина на выборах);

·

связанных и

несвязанных кредитов межгосударственных и международных организаций (кредиты

Всемирного Банка и Европейского Банка реконструкции и развития);

·

банковских

связанных и несвязанных кредитов (кредиты зарубежных коммерческих банков для

финансирования отраслей промышленности);

·

экспортно-импортное

кредитование (российский импортер получает кредит на пополнение оборотных

средств от поставщика, обеспеченный финансовыми потоками);

·

финансовый лизинг

оборудования (как правило, для приобретения технологического оборудования):

через российскую лизинговую компанию, через зарубежную лизинговую компанию;

·

привлечение

российскими компаниями и их зарубежными поставщиками (покупателями) платных

гарантий страховых и гарантийных фондов для зарубежных кредитов;

·

выпуск долговых

обязательств, обеспеченных финансовыми потоками или залогом активов компании.

Основными формами необеспеченных заимствований

являются:

·

синдицированные

необеспеченные и несвязанные кредиты;

·

выпуск

государственных, региональных и муниципальных облигаций (в т. ч. еврооблигаций)

для размещения на внутренних и международных рынках капитала;

·

выпуск

корпоративных облигаций (в т. ч. еврооблигаций) для размещения на внутренних и

международных рынках облигаций.

Необеспеченные заимствования – самый дешевый вид

кредитов, однако они доступны лишь немногим компаниям, имеющим устойчивое

положение, хорошую репутацию и осуществляющих значительный экспорт своей

продукции, т. е. компаниям, имеющим высокий кредитный рейтинг и низкий риск.

Для получения такого кредита необходимы значительные затраты (в т. ч. и для

оплаты услуг рейтингового агентства), поэтому и размер кредита также значителен

– от 100 до 500 млн. долларов. Но для небольших частных компаний есть несколько

модифицированный способ получить такой кредит – в рамках необеспеченных

заимствований региональных властей, которые вкладывают средства в развитие

инфраструктуры, высокодоходные частные проекты отдельных компаний.

4.2.1.3. Грантовое финансирование

Грантовое финансирование – бесплатное финансирование

за счет средств определенных фондов или организаций, направленное на покрытие

части затрат, требуемых для реализации проекта.

Выделяют следующие формы грантового финансирования:

·

по линии

национальных неправительственных организаций (Фонд Сороса, Фонд Евразия и пр.),

·

по линии

национальных правительственных организаций, таких как Агентство международного

развития США (USAID), Международное агентство информационного агентства США

(USIA),

·

по линии

межгосударственных или международных организаций.

4.2.1.4. Комбинированные формы

Комбинированные формы включают следующие виды финансирования:

·

конвертируемые

облигации: сначала выпускают облигации, а через некоторое время они

конвертируются в акции (долговое финансирование конвертируется в акционерное),

·

производные

бумаги, выпущенные на пакеты акций компаний,

·

другие

производные ценные бумаги (фондовые фьючерсы, опционы, варранты),

·

банковские

кредиты, часть риска по которым берет на себя правительственная или межгосударственная

компания (кредиты Всемирного банка на структурную перестройку российских

предприятий, где Всемирный банк берет на себя 50% рисков по кредитам российских

банков, выдаваемых на оплату консультантов по разработке планов

реструктуризации).

4.2.2. С точки зрения объектов финансирования

Классическая экономическая теория выделяет три

основных типа инвестиций:

·

инвестиции в

основные фонды предприятий (инвестиции в основной капитал: здания, сооружения,

оборудование),

·

инвестиции в

жилищное строительство (расходы на приобретение домов как для проживания в них,

так и для сдачи в аренду, наем),

·

инвестиции в

запасы (накопление товаров – сырья, материалов, незавершенного производства и

готовых изделий).

Различные экономические школы добавляют еще два типа

инвестиций:

·

инвестиции в

повышение качества рабочей силы и инвестиции в предпринимательство (еще говорят

“инвестиции в организацию” – т. е. расходы на подготовку предпринимателей),

·

инвестиции в

новые технологии.

Наиболее динамичными и преобладающими по удельному

весу являются инвестиции в основные фонды предприятий, за ними следуют

инвестиции в жилищное строительство и в запасы.

4.2.3. С точки зрения источника инвестиций

Источником инвестиций являются как собственные, так и

заемные средства.

Собственные средства предприятия, используемые для

инвестиций, составляют издержки производства (амортизация, затраты на сырье и

материалы, которые возмещаются из цены продукта) и часть чистой прибыли.

Специфика использования собственных средств предприятия в “благополучной

экономике” заключается в том, что обычно они направляются на поддержание

действующего производства.

Заемные средства формируются за счет кредитов

финансовых учреждений, средств коммерческого кредита и средств населения,

привлеченных предприятиями.

Учитывая специфику России, двумя последними

источниками средств пока можно пренебречь в силу их незначительного объема.

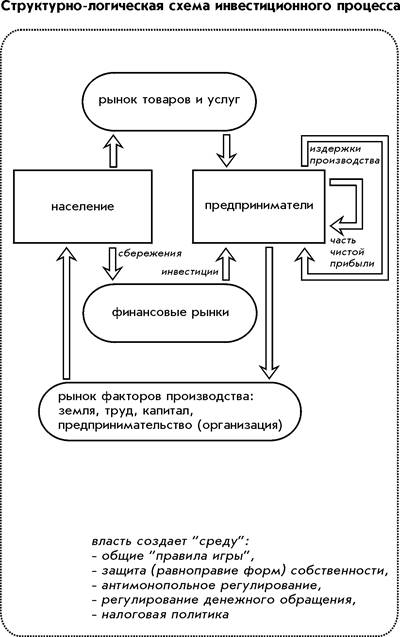

4.3. Инвестиционный процесс

Инвестиционный процесс – экономический механизм,

посредством которого происходит взаимодействие субъектов спроса,

персонифицирующих потребность в инвестициях, и субъектов предложения,

персонифицирующих временно свободные денежные средства.

Структура инвестиционного процесса может быть описана

следующими элементами (схема 1):

·

субъекты,

·

финансовые рынки

(кредитно-финансовые учреждения и финансовая инфраструктура),

·

наконец, система

норм, правил и процедур взаимодействия между ними (инвестирование или

инвестиционная деятельность).

Схема 1

4.3.1. Субъекты инвестиционного процесса

Субъекты инвестиционного процесса могут быть

классифицированы по трем основаниям: с точки зрения организационно-правовой

формы (юридического статуса), с точки зрения функций в инвестиционном процессе,

с точки зрения целей инвестиций.

С точки зрения организационно-правовой формы главными

субъектами инвестиционного процесса являются физические лица (население) и

юридические лица (органы власти / государственные, субъекта РФ, местного

самоуправления/ и предприятия (компании) различных форм собственности).

Население.

Ежегодно население тратит меньше, чем получает. Часть доходов населения,

которая не идет на покупку товаров, услуг или уплату налогов, называется

сбережениями. Распространены три формы сбережений: накопления в виде наличных

денег или вкладов в сберегательном банке, накопления для приобретения ценных

бумаг, накопления с целью погасить долг семейного хозяйства (на строительство

дома и т. п.). Сбережения являются самым большим внутренним источником

инвестиций в нормальной экономике.

Предприниматели и предприятия. Ежегодно предприниматели, чтобы выжить и продолжить

свою деятельность, вынуждены тратить больше, чем получают от продажи товаров и

услуг. Для этого они должны осуществлять инвестиции.

Органы власти.

Их влияние на инвестиционный процесс осуществляется через: (1) налоги, (2)

расходы органов власти (“государственные и муниципальные закупки или заказы”),

(3) займы.

В зависимости от выполняемых функций субъекты

инвестиционного процесса делятся на инвесторов и заемщиков. Инвесторы –

субъекты, предоставляющие средства для инвестиций.

В зависимости от целей прямых инвестиций выделяют (И.

Родионов) два типа инвесторов: прямые инвесторы и портфельные инвесторы.

Прямой инвестор приобретает долю компании и

финансирует программу ее развития с целью:

·

продать в будущем

долю компании другому инвестору по цене, которая покрывает все его затраты и

обеспечивает прибыль,

·

получения

устойчивого дохода от приобретенной доли компании в течение всего срока своего

участия в качестве акционера либо для приобретения стратегических преимуществ

на новых рынках.

Исходя из этих целей, прямой инвестор обычно ищет

компании со значительным (но недооцененным) потенциалом, а также стремится

участвовать в управлении компанией (получить, как минимум, блокирующий пакет

акций, но не более контрольного пакета).

Портфельный инвестор интересуется главным образом

возможностями развития компании за счет собственных средств (а не развитием

активов за счет внешних инвестиций) и конъюнктурой на рынке. Целями

портфельного инвестора являются:

·

формирование

небольшого портфеля небольших пакетов акций нескольких компаний,

·

ликвидность

акций.

Портфельные инвесторы предпочитают вкладывать в

компании, акции которых уже представлены на рынке и обычно действуют через

посредников:

·

через

инвестиционные фонды,

·

через брокерские

дома, российские биржи и внебиржевой рынок по акциям, находящимся в листинге, а

также через взаимные паевые фонды и через листинг на зарубежных рынках (ADR).

Важно отметить, что портфельный инвестор принимает

решение о покупке пакета акций на основе формальных критериев оценки компании:

если акции компании представлены на бирже, то решение принимается на основе

сравнения объемных показателей работы компании в сравнении с ее зарубежными

аналогами, а не на основе анализа реальных финансовых потоков.

4.3.2. Финансовые рынки

Финансовые рынки – система кредитно-финансовых

учреждений и “каналы” перемещения финансовых средств между ними (финансовая

инфраструктура).

4.3.2.1. Виды кредитно-финансовых учреждений

Кредитно-финансовые учреждения: банки (коммерческие,

инвестиционные, сберегательные, ипотечные), кредитные союзы, инвестиционные и

пенсионные фонды, страховые компании.

Инвестиционный фонд – разновидность инвестиционной компании, которая привлекает капитал

вкладчиков, преследующих одни и те же цели, и вкладывает их в ценные бумаги.

В США (Л. Дж. Гитман, М. Д. Джонк) выделяют

инвестиционные компании закрытого и открытого типа, трастовые инвестиционные

фонды. В зависимости от характера своей деятельности, инвестиционные фонды

могут быть нескольких разновидностей:

·

фонды роста: цель

– рост активов и получение курсовых доходов (разновидностью являются фонды

“агрессивного роста”, цель которых – получение высокой курсовой прибыли);

·

фонды акций: цель

– получение текущего дохода от вложений в высокодоходные обыкновенные акции.

Существует две разновидности: “сбалансированные” фонды, нацеленные на

обеспечение устойчивого текущего дохода и долговременного роста курса акций за

счет формирования сбалансированного портфеля акций и облигаций; фонды типа

“рост и доход” первоочередное значение придают цели долговременного прироста

капитала;

·

фонды облигаций:

первоочередное значение придается цели получить доход от вложения средств в

облигации различных видов;

·

взаимные фонды

денежного рынка (денежные фонды): аккумулируют капиталы инвесторов, обладающих

скромными возможностями, и открывают им доступ на высокодоходный денежный рынок

за счет покупки краткосрочных инструментов финансового рынка (государственные и

казначейские обязательства; муниципальные ценные бумаги, защищенные от налогов

и пр.);

·

отраслевые фонды:

фонды, ограничивающие свои вложения в ценные бумаги определенным секторам

финансового рынка, цель которых – получить курсовой доход.

Инвестиционные фонды привлекательны еще одной стороной

– они специализируются на оказании специфических услуг по реализации

сберегательных программ, программ автоматического реинвестирования и пенсионных

программ:

·

“сберегательная

программа”: услуга, в соответствии с которой вкладчик соглашается регулярно

вносить определенные суммы денег на свой счет во взаимном фонде;

·

“программа

автоматического реинвестирования”: услуга, в соответствии с которой все

вкладчики фонда автоматически покупают дополнительные акции фонда путем

реинвестирования дивидендов и/или курсовых доходов;

·

“пенсионная

программа”: услуга, оказываемая каждому вкладчику фонда индивидуально, – фонд

открывает личные пенсионные счета своих вкладчиков и организует

административную сторону дела так, чтобы обеспечить доступ инвесторов к этим

суммам.

4.3.2.2. Финансовая инфраструктура

Элементами инфраструктуры финансовых рынков являются:

·

“финансовые

механизмы”, направляющие поток денежных средств от собственника-инвестора к

заемщикам,

·

“финансовые (инвестиционные)

инструменты”: конкретные формы вложения капитала.

1. Финансовые механизмы могут быть

двух типов: прямого и косвенного финансирования.

Механизмы прямого финансирования – конкретные способы

перемещения средств непосредственно от собственника сбережений к заемщику.

Выделяют две формы прямого финансирования: капитальное финансирование и

финансирование путем получения займа.

Капитальное финансирование – любое соглашение, по которому фирма получает

денежные средства для инвестиций в обмен на предоставление права долевого

участия в собственности фирмы-заемщика. Наиболее типичный инструмент

капитального финансирования – продажа простых акций.

Финансирование путем получения займа – любое соглашение, согласно которому фирма получает

денежные средства для инвестиций в обмен на обязательство выплатить эти

средства в будущем с оговоренным процентом, но без предоставления кредитору

права на какую бы то ни было долю собственности фирмы. Наиболее типичный

инструмент – выпуск облигаций.

Инструментом прямого финансирования является покупка

ценных бумаг.

Механизмы косвенного финансирования – конкретные

способы перемещения средств от собственника сбережений к заемщику через

институт финансовых посредников. К последним относят банки, пенсионные фонды,

страховые компании и др. финансовые институты.

Инструментом косвенного финансирования является

получение кредита у финансового посредника.

Резюме. Важнейшими условиями развития инвестиционного

процесса являются (1) зрелость инфраструктуры фондового рынка и (2) развитость

института финансовых посредников и регулирование характера их деятельности.

2. Инвестиционный инструмент (инструмент

инвестирования) – конкретный способ

помещения капитала в расчете на сохранение или увеличение его стоимости, либо

получения положительного дохода. Выделяют два вида инструментов инвестирования:

·

финансовые

инструменты: (1) вложения денег в ценные бумаги (наиболее популярный вид

инвестиций) и (2) имущественные вложения (вложения капитала в имущественные

ценности: реальные активы, личное вещественное имущество),

·

использование

недвижимости как инвестиции.

4.3.3. Инвестирование (инвестиционная деятельность)

Инвестирование (инвестиционная деятельность) –

процедура размещения активов в какие-либо финансовые или инвестиционные

инструменты с расчетом на прирост их стоимости и (или) получение положительной

величины дохода (иного эффекта), который затем можно использовать для

расширения предпринимательской практики.

Размещение активов (формирование инвестиционного портфеля) – спланированный

процесс размещения инвестиций между несколькими крупными категориями финансовых

инструментов в соответствии с выбранной инвестиционной стратегией.

Инвестирование состоит из этапов, каждый из которых

имеет собственный детально разработанный механизм реализации:

·

выяснение

предварительных условий, в т. ч. анализ эффективности текущего размещения

активов,

·

конкретизация

цели инвестиций, определение сроков и размеров вложений, факторов риска,

·

оценка

инвестиционных инструментов, т. е. оценка их предполагаемой доходности, риска и

цены,

·

выбор варианта

инвестирования, разработка схемы размещения активов и формирование

инвестиционного портфеля,

·

составление и

управление инвестиционным портфелем.

4.4. Содействие инвестиционной деятельности

Формы содействия инвестиционной деятельности образуют

несколько групп:

1) аккумуляция средств для инженерного обустройства

территории новостроек,

2) помощь (прямая и косвенная) экономическому

развитию.

4.4.1. Аккумуляция средств для инженерного

обустройства территории новостроек

4.4.1.1. Виды платежей

Опыт США (графство Бровард штата Флорида, штаты

Калифорния, Вашингтон, Орегон, Колорадо, Техас) показывает нетрадиционный для

России подход к аккумулированию средств для развития территорий новостроек. Как

правило, он реализуется в форме взимаемых с застройщика компенсационных

платежей или договорных сборов.

Договорные сборы – сборы на расширение инфраструктуры,

размер которых устанавливается в ходе переговоров между местными властями и

застройщиком на основании установленных правил и методик расчета.

Компенсационные платежи – платежи, размер которых

определяется по установленной тарифной сетке (по официально установленной

формуле) и в соответствии с градостроительным зонированием территории.

Договорные сборы и компенсационные платежи устанавливаются

исключительно в целях создания инфраструктуры для обслуживания новостроек:

внутренние дороги, внутриквартальные коммуникации, освещение улиц внутри

кварталов и внешнее освещение подъездов (зданий) – всего того, что необходимо

для обслуживания только данной новостройки. Сборы и платежи взимаются

пообъектно (с квартиры, дома, площади промышленного объекта или офиса) и

рассчитываются так, чтобы покрыть все издержки на развитие инфраструктуры

строящегося объекта.

4.4.1.2. Управление доходами и расходами

Управление доходами от сборов и платежей осуществляется по следующему алгоритму:

·

создаются

траст-фонды, куда эти платежи поступают в целевом порядке;

·

утверждается

порядок начисления и взимания сборов и платежей (в т. ч. оговаривается

возможность уплаты “натурой”, устанавливается механизм индексации задолженности

по уплате сборов и санкции для неплательщиков),

·

определяется

механизм контроля за исполнением обязательств.

Управление расходами осуществляется на основе установленного порядка использования средств

траст-фондов. Характерными чертами этого порядка являются:

·

наличие

официально утвержденной программы капитального строительства;

·

целевой характер

использования средств (только в целях создания инфраструктуры для обслуживания

новостроек);

·

ограниченность по

времени (не более пяти лет);

Для России целесообразно включить в схему еще и особый

механизм эксплуатации объектов инфраструктуры, созданных за счет средств

траст-фондов: объекты передаются на баланс эксплуатирующей организации, а

амортизационные отчисления распределяются между всеми, кто осуществлял

финансирование строительства, вплоть до полного погашения затрат учредителей.

Резюме. Практика создания системы

специализированных фондов отличается от российской.

Во-первых, фонд “привязан” к конкретной территории, в

инфраструктурном обустройстве которой проявлена заинтересованность. Средства

фонда не являются бюджетными и не включаются в состав имущественного бюджета2  .

В рамках имущественного бюджета планируются лишь условия (и размер участия)

органов власти, которые должны обеспечить привлечение средств для формирования

необходимого числа фондов под конкретный объем задач.

.

В рамках имущественного бюджета планируются лишь условия (и размер участия)

органов власти, которые должны обеспечить привлечение средств для формирования

необходимого числа фондов под конкретный объем задач.

Во-вторых, деятельность фонда ограничена по времени –

он создается для решения конкретной задачи и прекращает свое существование по

достижении поставленной цели.

4.5.2. Франция: помощь в создании предприятий и новых

рабочих мест

Существуют два вида помощи: косвенная и прямая

(непосредственная). Прямая помощь составляет 3/4 объема экономической

деятельности местных властей. На ее долю приходится 77,1% общего объема помощи

и 76% помощи на экономическое развитие.

4.4.2.1. Прямая помощь

Прямая (непосредственная) помощь предоставляется в

виде различных премий, скидок или займов.

1. Так, “премия за занятость” устанавливается за любую

операцию по созданию или расширению экономической деятельности. Она

выплачивается в пределах суммы расходов, эквивалентной созданию или сохранению

двадцати рабочих мест. “Премия за создание предприятия” выплачивается в размере

не более 150 тыс. франков (эквивалент для России – малое предприятие).

2. Льготные кредитные скидки и займы распределяют или

устанавливают местные органы власти. Действует лишь одно ограничение: кредитные

скидки и займы осуществляются на условиях не ниже, чем те, что предоставляются

Правительством. Кредитные скидки и займы расходуются, в основном, на

стимулирование развития (сохранение) традиционных видов производственной

деятельности населения. Есть, однако, исключение: кредитная скидка или заем

могут предоставляться “за освоение или обустройство территории”.

3. Еще одной формой непосредственной помощи является

“помощь на приобретение недвижимости”. Она может выражаться, к примеру, в

целевом выделении земельных участков; проведении подготовительных строительных

работ в зонах экономической деятельности; содействии в обустройстве

(строительстве) промышленных зданий.

На долю премий и прямых субсидий (скидок) приходится

до 54,4% объема прямой помощи, около 32,2% падает на займы, остальное

составляют другие виды прямой помощи.

4.4.2.2. Косвенная помощь

Косвенная помощь экономическому развитию объединяет

остальные формы содействия властей и не имеет столь широкого распространения.

Практикуется несколько форм косвенного содействия.

1. Содействие в приобретении недвижимости. Основную

роль здесь играют органы власти регионов Франции. Однако органы власти коммун

наделены функцией промежуточного звена: они инициируют проекты, требующие

содействия региональных властей в приобретении недвижимости, предоставляют

необходимую информацию и руководят выбором направления инвестиций.

2. Предоставление права участия в некоторых

организациях. Главным образом речь идет о финансовых обществах с участием

органов власти: общества регионального развития; организации, действующие в

сфере недвижимости, и другие.

3. Содействие в создании высокотехнологических

производств. Как правило, оно реализуется в форме соглашения, заключаемого

между местными органами власти, предпринимателями и национальными

научно-исследовательскими организациями (Национальное агентство содействия

научным исследованиям, Французское агентство управления энергией, Институт по

вопросам развития нововведений).

4. Власти региона и финансовые структуры (банки,

страховые компании, пенсионные фонды) создают гарантийные фонды для

стимулирования мелкого и среднего предпринимательства. Гарантируемая властями

доля обычно не превышает 50% кредита, предоставляемого “обычным” финансовым

учреждением, и нередко имеет потолок – максимально допустимую сумму кредита,

гарантируемого местными властями.

5. Наконец, косвенное содействие экономическому

развитию реализуется в создании организаций, предоставляющих специальные

услуги. К числу наиболее распространенных организаций относятся создаваемые на

уровне регионов Франции комитеты экономической экспансии. Их задача –

обеспечить помощь в поиске рынков сбыта продукции предприятий своего региона;

поиск выгодных для региона предприятий, чья деятельность способна обеспечить

реализацию местных приоритетов социально-экономического развития; содействие в

распространении новых технологий.

Наряду с комитетами экономической экспансии создаются

“общества регионального развития” и “региональные институты участия”. Они

создаются при участии властей с целью поиска источников пополнения фондов

предприятий, действующих в приоритетных отраслях местной экономики. Например,

во Франции действуют Институт развития предприятий Бургундии, Институт участия

в Лоранне, Региональное и междепартаментское общество по экономическому

развитию в районе Лангедок-Руссильон.

6. Особое место занимает помощь в оказании

консультационных услуг и осуществлении экспорта. Эта помощь предоставляется

совместно с Правительством Франции или Национальным агентством в форме

контракта (приглашение специалиста, проведение маркетинговых исследований) и

финансируется на паритетных началах. Так, помощь в консультационных услугах

позволяет предприятиям возместить до 70% стоимости консультаций экспертов по

вопросам организации производства, маркетинговых исследований.

___________________________

2 См. С. Вобленко, Г. Огнев. Имущественный

бюджет. "Городское управление",1997, № 7.

2 См. С. Вобленко, Г. Огнев. Имущественный

бюджет. "Городское управление",1997, № 7.