Содержание:

1. Экономическая

сущность налогов. 3

2. Порядок

исчисления и уплаты в бюджет НДС.. 4

3. Определение

налоговой базы по ЕСН (единому социальному налогу) 7

4. Задача. 13

Список используемой литературы.. 29

1. Экономическая

сущность налогов

Среди экономических рычагов, при помощи которых государство воздействует

на рыночную экономику, важное место отводится налогам. В условиях рыночной

экономики любое государство широко использует налоговую политику в качестве

определенного регулятора воздействия на негативные явления рынка. Налоги, как и

вся налоговая система, являются мощным инструментом управления экономикой в

условиях рынка.

Устанавливая налоги, субъекты и объекты налогообложения, налоговые

базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство

стимулирует предпринимательскую деятельность в одних направлениях и стимулирует

в других. Исходя из общенациональных интересов. От успешного функционирования

налоговой системы во многом зависит результативность применяемых экономических

решений. Применение налогов является одним из экономических методов управления

и обеспечения взаимосвязи общегосударственных интересов с коммерческими

интересами предпринимателей, предприятий независимо от ведомственной

подчиненности, форм собственности и организационно - правовой формы

предприятия. С помощью налогов определяются взаимоотношения предпринимателей,

предприятий всех форм собственности с государственными и местными бюджетами, с

банками, а также с вышестоящими организациями. При помощи налогов регулируется

внешнеэкономическая деятельность, включая привлечение иностранных инвестиций,

формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно - директивных методов управления

к экономическим резко возрастают роль и значение налогов как регулятора

рыночной экономики, поощрения и развития приоритетных отраслей народного

хозяйства, через налоги государство может проводить энергичную политику в

развитии наукоемких производств и ликвидации убыточных предприятий.[1]

2. Порядок

исчисления и уплаты в бюджет НДС

Сумма налога при определении налоговой базы НДС в соответствии со

статьями 154-159 и 162 Налогового Кодекса исчисляется как соответствующая

налоговой ставке процентная доля налоговой базы, а при раздельном учете - как

сумма налога, полученная в результате сложения сумм налогов, исчисляемых

отдельно как соответствующие налоговым ставкам процентные доли соответствующих

налоговых баз.

Общая сумма налога при реализации товаров (работ, услуг)

представляет собой сумму, полученную в результате сложения сумм налога,

исчисленных в соответствии с порядком, установленным пунктом 1 статьи 166

Налогового Кодекса РФ.

Общая сумма налога не исчисляется налогоплательщиками - иностранными

организациями, не состоящими на учете в налоговых органах в качестве

налогоплательщика. Сумма налога при этом исчисляется налоговыми агентами

отдельно по каждой операции по реализации товаров (работ, услуг) на территории

Российской Федерации в соответствии с порядком, установленным пунктом 1 статьи

166 Налогового Кодекса РФ.

Общая сумма налога исчисляется по итогам каждого налогового периода

применительно ко всем операциям, признаваемым объектом налогообложения в соответствии

с подпунктами 1-3 пункта 1 статьи 146 Налогового Кодекса, дата реализации

(передачи) которых относится к соответствующему налоговому периоду, с учетом

всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем

налоговом периоде.

Общая сумма налога при ввозе товаров на таможенную территорию Российской

Федерации исчисляется как соответствующая налоговой ставке процентная доля

налоговой базы, исчисленной в соответствии со статьей 160 Налогового Кодекса.

Если в соответствии с требованиями, установленными пунктом 3 статьи

160 Налогового Кодекса, налоговая база определяется отдельно по каждой группе

ввозимых товаров, по каждой из указанных налоговых баз сумма налога исчисляется

отдельно в соответствии с порядком, установленным абзацем первым пункта 3 статьи

160 Налогового Кодекса. При этом общая сумма налога исчисляется как сумма,

полученная в результате сложения сумм налогов, исчисленных отдельно по каждой

из таких налоговых баз.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых

в соответствии с пунктом 1 статьи 164 Налогового Кодекса по налоговой ставке 0

процентов, исчисляется отдельно по каждой такой операции в соответствии с

порядком, установленным пунктом 1 статьи 166 Налогового Кодекса РФ.

В случае отсутствия у налогоплательщика бухгалтерского учета или учета

объектов налогообложения налоговые органы имеют право исчислять суммы налога,

подлежащие уплате, расчетным путем на основании данных по иным аналогичным

налогоплательщикам.[2]

Уплата налога по операциям, признаваемым объектом налогообложения в

соответствии с подпунктами 1 - 3 пункта 1 статьи 146 Налогового Кодекса, на

территории Российской Федерации производится по итогам каждого налогового

периода исходя из фактической реализации (передачи) товаров (выполнения, в том

числе для собственных нужд, работ, оказания, в том числе для собственных нужд,

услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего

за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

При ввозе товаров на таможенную территорию Российской Федерации

сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным

законодательством.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации

(передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на

территории Российской Федерации, уплачивается по месту учета налогоплательщика

в налоговых органах.

Налоговые агенты (организации и индивидуальные предприниматели)

производят уплату суммы налога по месту своего нахождения.

Уплата налога лицами, указанными в пункте 5 статьи 173 Налогового Кодекса,

производится по итогам каждого налогового периода исходя из соответствующей

реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го

числа месяца, следующего за истекшим налоговым периодом.

В случаях реализации работ (услуг), местом реализации которых

является территория Российской Федерации, налогоплательщиками - иностранными лицами,

не состоящими на учете в налоговых органах в качестве налогоплательщиков,

уплата налога производится налоговыми агентами одновременно с выплатой

(перечислением) денежных средств таким налогоплательщикам.

Банк, обслуживающий налогового агента, не вправе принимать от него

поручение на перевод денежных средств в пользу указанных налогоплательщиков,

если налоговый агент не представил в банк также поручение на уплату налога с

открытого в этом банке счета при достаточности денежных средств для уплаты всей

суммы налога.

Налогоплательщики (налоговые агенты), в том числе перечисленные в

пункте 5 статьи 173 Налогового Кодекса, обязаны представить в налоговые органы

по месту своего учета соответствующую налоговую декларацию в срок не позднее

20-го числа месяца, следующего за истекшим налоговым периодом, если иное не

предусмотрено настоящей главой.

Налогоплательщики с ежемесячными в течение квартала суммами выручки

от реализации товаров (работ, услуг) без учета налога, не превышающими 1 млн.

рублей, вправе уплачивать налог исходя из фактической реализации (передачи)

товаров (выполнении, в том числе для собственных нужд, работ, оказании, в том

числе для собственных нужд, услуг) за истекший квартал не позднее 20-го числа

месяца, следующего за истекшим кварталом.

Налогоплательщики, уплачивающие налог ежеквартально, представляют

налоговую декларацию в срок не позднее 20-го числа месяца, следующего за

истекшим кварталом.[3]

3. Определение

налоговой базы по ЕСН (единому социальному налогу)

Налоговая база налогоплательщиков, указанных в абзацах втором и

третьем подпункта 1 пункта 1 статьи 235 Налогового Кодекса, определяется как

сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236

Налогового Кодекса, начисленных налогоплательщиками за налоговый период в

пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения

(за исключением сумм, указанных в статье 238 Налогового Кодекса), вне

зависимости от формы, в которой осуществляются данные выплаты, в частности,

полная или частичная оплата товаров (работ, услуг, имущественных или иных

прав), предназначенных для физического лица - работника, в том числе

коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых

взносов по договорам добровольного страхования (за исключением сумм страховых

взносов, указанных в подпункте 7 пункта 1 статьи 238 Налогового Кодекса).

Налоговая база налогоплательщиков, указанных в абзаце четвертом подпункта

1 пункта 1 статьи 235 Налогового Кодекса, определяется как сумма выплат и

вознаграждений, предусмотренных пунктом 2 статьи 236 Налогового Кодекса, за

налоговый период в пользу физических лиц.

Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 235 Налогового

Кодекса, определяют налоговую базу отдельно по каждому физическому лицу с

начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговая база налогоплательщиков, указанных в подпункте 2 пункта 1

статьи 235 Налогового Кодекса, определяется как сумма доходов, полученных

такими налогоплательщиками за налоговый период как в денежной, так и в натуральной

форме от предпринимательской либо иной профессиональной деятельности, за

вычетом расходов, связанных с их извлечением. При этом состав расходов,

принимаемых к вычету в целях налогообложения данной группой налогоплательщиков,

определяется в порядке, аналогичном порядку определения состава затрат,

установленных для налогоплательщиков налога на прибыль соответствующими

статьями главы 25 Налогового Кодекса.

При расчете налоговой базы выплаты и иные вознаграждения в натуральной

форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров

(работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен

(тарифов), а при государственном регулировании цен (тарифов) на эти товары

(работы, услуги) - исходя из государственных регулируемых розничных цен.

При этом в стоимость товаров (работ, услуг) включается соответствующая

сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая

сумма акцизов.

Сумма вознаграждения, учитываемая при определении налоговой базы в

части, касающейся авторского договора, определяется в соответствии со статьей

210 Налогового Кодекса с учетом расходов, предусмотренных пунктом 3 части

первой статьи 221 Налогового Кодекса.[4]

Согласно ст. 238 Налогового Кодекса РФ не подлежат налогообложению:

1) государственные пособия, выплачиваемые в соответствии с законодательством

Российской Федерации, законодательными актами субъектов Российской Федерации,

решениями представительных органов местного самоуправления, в том числе пособия

по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия

по безработице, беременности и родам;

2) все виды установленных законодательством Российской Федерации,

законодательными актами субъектов Российской Федерации, решениями представительных

органов местного самоуправления компенсационных выплат (в пределах норм,

установленных в соответствии с законодательством Российской Федерации),

связанных с:

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг, питания

и продуктов, топлива или соответствующего денежного возмещения;

оплатой стоимости и (или) выдачей полагающегося натурального довольствия,

а также с выплатой денежных средств взамен этого довольствия;

оплатой стоимости питания, спортивного снаряжения, оборудования,

спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных

организаций для учебно-тренировочного процесса и участия в спортивных

соревнованиях;

увольнением работников, включая компенсации за неиспользованный отпуск;

возмещением иных расходов, включая расходы на повышение профессионального

уровня работников;

трудоустройством работников, уволенных в связи с осуществлением мероприятий

по сокращению численности или штата, реорганизацией или ликвидацией

организации;

выполнением физическим лицом трудовых обязанностей (в том числе переезд

на работу в другую местность и возмещение командировочных расходов).

При оплате налогоплательщиком расходов на командировки работников

как внутри страны, так и за ее пределы не подлежат налогообложению суточные в

пределах норм, установленных в соответствии с законодательством Российской

Федерации, а также фактически произведенные и документально подтвержденные

целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов,

комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах

отправления, назначения или пересадок, на провоз багажа, расходы по найму

жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и

регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз,

а также расходы на обмен наличной валюты или чека в банке на наличную

иностранную валюту. При непредставлении документов, подтверждающих оплату

расходов по найму жилого помещения, суммы такой оплаты освобождаются от

налогообложения в пределах норм, установленных в соответствии с

законодательством Российской Федерации. Аналогичный порядок налогообложения

применяется к выплатам, производимым физическим лицам, находящимся во властном

или административном подчинении организации, а также членам совета директоров

или любого аналогичного органа компании, прибывающим для участия в заседании

совета директоров, правления или другого аналогичного органа этой компании;

3) суммы единовременной материальной помощи, оказываемой налогоплательщиком:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным

обстоятельством в целях возмещения причиненного им материального ущерба или

вреда их здоровью, а также физическим лицам, пострадавшим от террористических

актов на территории Российской Федерации; членам семьи умершего работника или

работнику в связи со смертью члена (членов) его семьи;

4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые

своим работникам, а также военнослужащим, направленным на работу (службу) за

границу, налогоплательщиками - финансируемыми из федерального бюджета

государственными учреждениями или организациями - в пределах размеров,

установленных законодательством Российской Федерации;

5) доходы членов крестьянского (фермерского) хозяйства, получаемые в

этом хозяйстве от производства и реализации сельскохозяйственной продукции, а

также от производства сельскохозяйственной продукции, ее переработки и

реализации - в течение пяти лет начиная с года регистрации хозяйства.

Настоящая норма применяется в отношении доходов тех членов крестьянского

(фермерского) хозяйства, которые ранее не пользовались такой нормой;

6) доходы (за исключением оплаты труда наемных работников), получаемые

членами зарегистрированных в установленном порядке родовых, семейных общин

малочисленных народов Севера от реализации продукции, полученной в результате

ведения ими традиционных видов промысла;

7) суммы страховых платежей (взносов) по обязательному страхованию

работников, осуществляемому налогоплательщиком в порядке, установленном

законодательством Российской Федерации; суммы платежей (взносов) налогоплательщика

по договорам добровольного личного страхования работников, заключаемым на срок

не менее одного года, предусматривающим оплату страховщиками медицинских

расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по

договорам добровольного личного страхования работников, заключаемым

исключительно на случай наступления смерти застрахованного лица или утраты

застрахованным лицом трудоспособности в связи с исполнением им трудовых

обязанностей;

8) стоимость проезда работников и членов их семей к месту проведения

отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и

проживающим в районах Крайнего Севера и приравненных к ним местностях, в

соответствии с действующим законодательством, трудовыми договорами (контрактами)

и (или) коллективными договорами;

9) суммы, выплачиваемые физическим лицам избирательными комиссиями,

а также из средств избирательных фондов кандидатов, зарегистрированных

кандидатов на должность Президента Российской Федерации, кандидатов, зарегистрированных

кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных

кандидатов в депутаты законодательного (представительного) органа

государственной власти субъекта Российской Федерации, кандидатов,

зарегистрированных кандидатов на должность главы исполнительной власти субъекта

Российской Федерации, кандидатов, зарегистрированных кандидатов в выборный

орган местного самоуправления, кандидатов, зарегистрированных кандидатов на

должность главы муниципального образования, кандидатов, зарегистрированных

кандидатов на должность в ином федеральном государственном органе,

государственном органе субъекта Российской Федерации, предусмотренном

Конституцией Российской Федерации, конституцией, уставом субъекта Российской

Федерации, и избираемых непосредственно гражданами, кандидатов,

зарегистрированных кандидатов на иную должность в органе местного

самоуправления, предусмотренную уставом муниципального образования и замещаемую

посредством прямых выборов, избирательных фондов избирательных объединений и

избирательных блоков за выполнение этими лицами работ, непосредственно

связанных с проведением избирательных компаний;

10) стоимость форменной одежды и обмундирования, выдаваемых работникам,

обучающимся, воспитанникам в соответствии с законодательством Российской

Федерации, а также государственным служащим федеральных органов власти

бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

12) стоимость льгот по проезду, предоставляемых законодательством

Российской Федерации отдельным категориям работников, обучающихся, воспитанников;

13) суммы материальной помощи, выплачиваемые физическим лицам за

счет бюджетных источников организациями, финансируемыми за счет средств

бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый

период.

В налоговую базу (в части суммы налога, подлежащей уплате в Фонд социального

страхования Российской Федерации), помимо выплат, указанных выше, не включаются

также любые вознаграждения, выплачиваемые физическим лицам по договорам

гражданско-правового характера, авторским договорам.[5]

4. Задача

Два работника ЗАО (штатный и по совместительству) проходили курсы по

изучению делового английского языка в вузе, который прошел аккредитацию в

течение 6 месяцев. За их обучение ЗАО уплатило 12 000 руб. В ЗАО эти

сотрудники занимаются составлением внешнеэкономических контрактов.

Кроме того, ЗАО оплатило за обучение двух работников заочно в колледже

и вузе 25 000 руб.

Исчислить сумму расходов на подготовку ЗАО для целей налогообложения.

На материалах организации, где Вы работаете, составить налоговую декларацию

по акцизам за последний налоговый период. Дать пояснение к расчету.

Решение:

Данные расходы в сумме 12 000 рублей должны быть учтены при

исчислении налогов.

Данный факт подтверждает ст. 264 НК РФ п. 3, в котором сказано, что

к расходам налогоплательщика на подготовку и переподготовку кадров на договорной

основе с образовательными учреждениями относятся расходы, связанные с

подготовкой и переподготовкой (в том числе с повышением квалификации кадров), в

соответствии с договорами с такими учреждениями.

Указанные расходы включаются в состав прочих расходов, если:

1) соответствующие услуги оказываются российскими образовательными

учреждениями, получившими государственную аккредитацию (имеющими соответствующую

лицензию), либо иностранными образовательными учреждениями, имеющими

соответствующий статус;

2) подготовку (переподготовку) проходят работники налогоплательщика,

состоящие в штате;

3) программа подготовки (переподготовки) способствует повышению

квалификации и более эффективному использованию подготавливаемого или

переподготавливаемого специалиста в этой организации в рамках деятельности налогоплательщика.

Остальные 25 000 рублей не могут быть приняты при исчислении

налогов в качестве расходов, так как ст. 264 НК РФ повествует о том, что не признаются

расходами на подготовку и переподготовку кадров расходы, связанные с оплатой

обучения в высших и средних специальных учебных заведениях работников при

получении ими высшего и среднего специального образования. Указанные расходы

для целей налогообложения не принимаются.

Но даже в этой части (12 000 рублей) не вся сумма будет учитываться

при исчислении налогов. Только плата за штатного сотрудника имеет на это право.

Поэтому налоговая база может быть уменьшена только на 6 000 рублей.

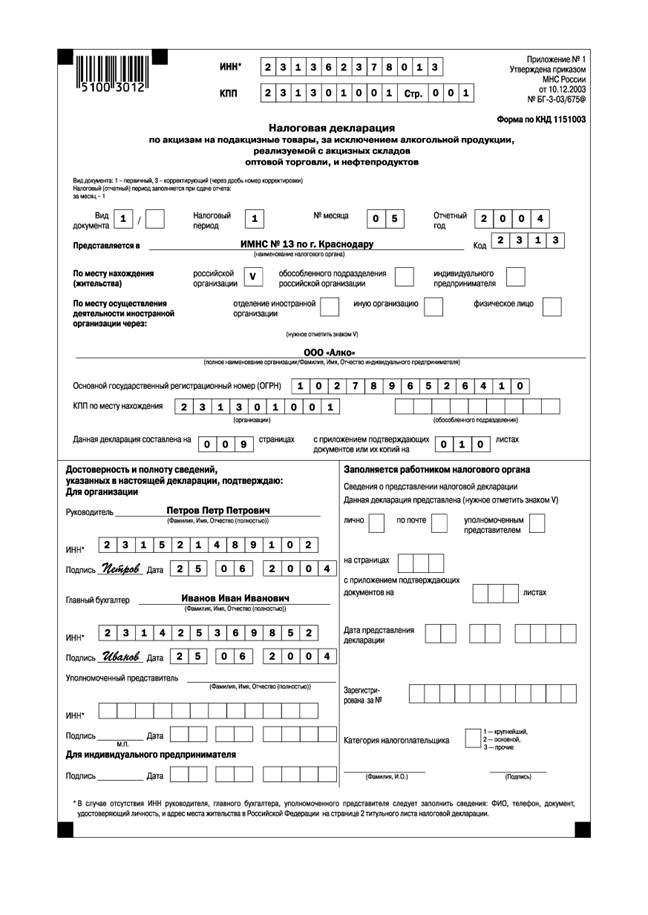

Декларация по акцизам представлена ниже.

ООО «Алко» производит и реализует следующую продукцию: вина натуральные

и нетрадиционные крепленые и пиво. Свою продукцию общество реализует на

экспорт. Данные об операциях ООО «Алко», осуществленных в ноябре 2005 года,

приведены в таблице.

Таблица 1.

Операции ООО «Алко» с подакцизными товарами за ноябрь 2005 года

|

Наименование

операции, признаваемой объектом налогообложения

|

Наименование

подакцизного товара (объемная доля этилового спирта)

|

Объем реализованной

продукции, л

|

Количество

продукции, л

|

|

по которой

есть банковская гарантия

|

по которой

нет банковской гарантии

|

|

Реализация на экспорт подакцизных товаров,

произведенных из собственного сырья

|

Натуральное

вино

|

1000

|

800

|

200

|

|

Крепкое

вино (18%)

|

800

|

600

|

200

|

|

Пиво (5%)

|

500

|

—

|

500

|

|

Реализация на экспорт подакцизных товаров,

произведенных из давальческого сырья

|

Десертное

вино (15%)

|

1500

|

700

|

800

|

Также в ноябре ООО «Алко» представило пакет документов, подтверждающих

экспорт в апреле 300 л

вина натурального и 500 л

нетрадиционного крепленого вина (200

л крепкого вина с долей спирта 18% и 300 л десертного вина с долей

спирта 15%), по которым акциз в бюджет не уплачивался, поскольку на момент

реализации у организации имелась банковская гарантия.

Ставка акциза по винам натуральным (за исключением нетрадиционных

некрепленых) – 2 руб. 20 коп. за 1

л.

Для нетрадиционных крепленых вин ставка акциза составляет 88 руб. за

1 л

безводного этилового спирта, содержащегося в них.

По пиву с нормативным (стандартизированным) содержанием объемной

доли этилового спирта свыше 0,5 до 8,6% включительно применяется ставка акциза

1 руб. 55 коп. за 1 л.

Теперь рассмотрим, как ООО «Алко» заполнит декларацию по акцизам (Титульный лист, Раздел 1).

Начнем заполнение с приложений № 2 и 4, в которых определяется налоговая

база. Напомним, что в этих приложениях указываются сведения только по тем

операциям, которые подлежат обложению акцизами.

По реализованному на экспорт вину заполняется приложение № 2. Поскольку завод в

течение налогового периода реализовал на экспорт несколько видов подакцизных

товаров, это приложение должно быть заполнено дважды – одно по вину натуральному,

а другое – по крепленому.

Сначала

заполним приложение № 2 по вину

натуральному.

В строке 010 укажем вид подакцизного товара – «Вина натуральные (за

исключением нетрадиционных некрепленых)».

В строке 020 отразим код вида подакцизного товара – 280.

В строке 030 проставим единицу измерения налоговой базы – литр.

Код единицы измерения по ОКЕИ укажем в строке 040 – 112.

Затем заполним таблицу «Расчет налоговой базы по виду подакцизного

товара (на экспорт)».

Так как для вин натуральных ставка акциза установлена в расчете на 1 л физического объема продукции,

строки 050 не заполняются (в них ставится прочерк).

В строке 060, где определяется налоговая база в целом по виду

подакцизного товара, в графе 5 укажем объем реализованной продукции, на который

не было банковской гарантии, – 200

л.

По строке 070: в графе 2 следует вписать ту операцию, которая фактически

совершалась с подакцизным товаром. В нашем случае надо записать: «Реализация на

экспорт подакцизных товаров, произведенных из сырья, принадлежащего налогоплательщику»;

в графе 4 нужно проставить код этой операции – 21000; в графе 5 отражается

величина налоговой базы – 200

л.

Теперь

заполним приложение № 2 в отношении реализации на экспорт крепких и десертных вин.

В строке 010 укажем вид подакцизного товара – «Вина нетрадиционные

крепленые».

В строке 020 – код вида подакцизного товара – 240.

В строке 030 – единицу измерения налоговой базы – литр.

В строке 040 укажем код единицы измерения по ОКЕИ – 112.

Теперь перейдем к заполнению табличной части.

Поскольку в отношении крепленых нетрадиционных вин ставка акциза

установлена в расчете на 1 л

безводного этилового спирта, строки 050 заполняются. В них производится

пересчет налоговой базы.

По условиям нашего примера реализовано два наименования подакцизных

товаров – крепкое и десертное вино.

По строкам 050: в графе 2 указываются наименования подакцизных товаров:

«Вино крепкое с объемной долей этилового спирта 18%» и «Вино десертное с объемной

долей этилового спирта 15%»; в графе 4 проставляются коды операций, признаваемых

объектом налогообложения. В нашем случае по первой строке указывается код 21000

(реализация на экспорт подакцизных товаров, произведенных из сырья, принадлежащего

налогоплательщику), а по второй – код 22000 (реализация на экспорт подакцизных

товаров, произведенных из давальческого сырья); в графе 5 отражается налоговая

база: по первой строке – 200 л

(крепкое вино, реализованное без банковской гарантии), а по второй – 800 л (десертное вино,

реализованное без банковской гарантии); в графе 6 указывается фактическое

содержание спирта в алкогольной продукции: по первой строке – 18%, а по второй –

15%; в графе 7 производится пересчет налоговой базы на 100-процентный этиловый

спирт. В первой строке укажем 36

л (200

л х 18% : 100%), а во второй – 120 л (800 л х 15% : 100%).

В строке 060 выводится итоговая величина налоговой базы. В графе 5

этой строки укажем 1000 л

(200 л +

800 л),

а в графе 7 – 156 л

(36 л + 120 л).

В строках 070 отражается общая налоговая база по операциям, признаваемым

объектом налогообложения:

– в графе 2 указываются наименования этих операций (по одной строке –

«Реализация на экспорт подакцизных товаров, произведенных из сырья, принадлежащего

налогоплательщику», а по второй строке – «Реализация на экспорт подакцизных

товаров, произведенных из давальческого сырья»);

– в графе 4 приводятся коды операций: по первой строке – 21000, по

второй – 22000;

– в графе 5 отражается объем реализованной продукции по объектам налогообложения:

по подакцизным товарам, произведенным из собственного сырья, – 200 л; по товарам,

произведенным из давальческого сырья, – 800 л;

– в графе 7 – налоговая база в пересчете на 100-процентный этиловый

спирт: по товарам, произведенным из собственного сырья, – 36 л; по товарам,

произведенным из давальческого сырья, – 120 л.

Налоговую

базу по реализованному на экспорт пиву рассчитаем в приложении № 4.

В строке 010 укажем вид подакцизного товара – «Пиво с нормативным

(стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 до

8,6 процента включительно».

В строке 020 – код вида подакцизного товара – 320.

В строке 030 – единицу измерения налоговой базы – литр.

В строке 040 укажем код единицы измерения по ОКЕИ – 112.

В табличной части приложения № 4 по строкам 050:

– в графе 2 указывается наименование объекта налогообложения – «Реализация

на экспорт подакцизных товаров, произведенных из сырья, принадлежащего

налогоплательщику»;

– в графе 4 – код этой операции – 21000;

– в графе 5 – объем реализованного пива, по которому не представлена

банковская гарантия, – 500 л.

По строке 060 в графе 5 отражается итоговая величина налоговой базы –

500 л.

Рассмотрим

порядок заполнения раздела 2 «Расчет

суммы акциза» (стр.003, стр.004, стр.005).

В подразделе II «Реализация (передача) подакцизных товаров на

экспорт» (строки 020):

– в графе 2 указываем три вида подакцизных товаров: «Вина натуральные

(за исключением нетрадиционных некрепленых)», «Вина нетрадиционные крепленые» и

«Пиво с нормативным (стандартизированным) содержанием объемной доли этилового

спирта свыше 0,5 до 8,6 процента включительно»;

– в графе 4 отражаются коды вида подакцизных товаров: по винам натуральным

— 280, по нетрадиционным крепленым винам – 240, по пиву – 320;

– в графе 5 указывается налоговая база (общий объем реализованных на

экспорт вина и пива): по винам натуральным – 1000 л, по нетрадиционным крепленым

винам (в пересчете на 100-процентный этиловый спирт) – 369 л [(800 л х 18% : 100%) + (1500 л х 15% : 100%)]; по

пиву – 500 л;

– в графе 6 отражаются ставки акциза: для вин натуральных – 2 руб.

20 коп., для нетрадиционных крепленых – 88 руб., для пива – 1 руб. 55 коп.;

– в графе 7 рассчитывается сумма акциза: по винам натуральным – 2200

руб. (1000 л

х 2 руб. 20 коп.), по нетрадиционным крепленым – 32 472 руб. (369 л х 88 руб.), по пиву –

775 руб. (500 л

х 1 руб. 55 коп.).

Все данные в подразделе II декларации указываются справочно.

В подразделе III по строкам 030 указываются данные о реализации подакцизных

товаров, по которым была представлена банковская гарантия. В нашем примере эти

строки заполняются так:

– в графах 2 и 4 указываются виды подакцизных товаров и их коды;

– в графе 5 отражается налоговая база: по вину натуральному – 800 л, по нетрадиционному

крепленому вину (в пересчете на 100-процентный этиловый спирт) – 213 л [(600 л х 18% : 100%) + (700 л х 15% : 100%)];

– в графе 6 приводится соответствующая ставка акциза: по первой строке

(вина натуральные) – 2 руб. 20 коп., по второй строке (нетрадиционные крепленые

вина) – 88 руб.;

– в графе 7 рассчитывается сумма акциза: по вину натуральному – 1760

руб. (800 л

х 2 руб. 20 коп.), по нетрадиционному крепленому – 18 744 руб. (213 л х 88 руб.).

Все данные в подразделе III указываются справочно.

В подразделе IV по строкам 040 исчисляется акциз по реализованной

продукции, по которой не была представлена банковская гарантия. Эти строки

заполняются аналогично строкам 030:

– в графе 5 указывается налоговая база (количество литров) по реализованной

продукции, по которой банковская гарантия не представлена: по винам натуральным

– 200 л,

по нетрадиционным крепленым винам (в пересчете на 100-процентный этиловый

спирт) – 156 л,

по пиву – 500 л.

Эти данные переносятся из строк 060 приложений № 2 и 4;

– в графе 7 исчисляется сумма акциза. Она равна: по вину натуральному

– 440 руб. (200 л

х 2 руб. 20 коп.), по нетрадиционному крепленому вину — 13 728 руб. (156 л х х 88

руб.), по пиву – 775 руб. (500

л х 1 руб. 55 коп.).

Теперь в подразделе VIII по строкам 080 рассчитаем сумму акциза, подлежащую

уплате в бюджет, по видам подакцизных товаров.

В нашем примере в графе 7 (сумма акциза) будут указаны значения, приведенные

по строкам 040, так как вычетов по акцизам у организации нет. По винам

натуральным указывается сумма акциза 440 руб., по нетрадиционным крепленым – 13

728 руб., по пиву – 775 руб.

Подраздел XI (строки 110) предназначен для сведений о документальном

подтверждении в отчетном месяце экспорта, по которому ранее представлялась

банковская гарантия. Данные группируются по видам подакцизных товаров:

– в графе 5 укажем количество литров, по которым факт экспорта подтвержден:

по винам натуральным – 300 л,

по нетрадиционным крепленым (в пересчете на 100-процентный этиловый спирт) – 81 л [(200 л х 18% / 100%) + (300 л х 15% / 100%)];

– в графе 6 проставим соответствующие ставки акциза (2 руб. 20 коп.

и 88 руб.);

– в графе 7 рассчитаем сумму акциза: по вину натуральному – 660 руб.

(300 л х

2 руб. 20 коп.), по нетрадиционному крепленому – 7128 руб. (81 л х 88 руб.).

Подраздел XI (строки 110) заполняется справочно.

Теперь заполним раздел 1 «Сумма акциза на подакцизные товары, за исключением

алкогольной продукции, реализуемой с акцизных складов оптовой торговли, и

нефтепродуктов, подлежащая уплате в бюджет, по данным налогоплательщика».

В нашем примере заполняются два блока показателей. Один — по всем

видам реализованного вина. Суммы акциза по этому блоку подлежат зачислению на

единый КБК 1020215. А второй блок заполняется по пиву, акциз по которому

зачисляется на КБК 1020217. Коды бюджетной классификации указываются по строкам

010.

В строках 020 отражается код организации по ОКАТО.

В строках 030 указывается сумма акциза, подлежащая уплате в бюджет.

Она переносится из строк 080 раздела 2. В первом блоке (по вину) эта сумма

составит 14 168 руб. (440 руб. + 13 728 руб.), а во втором блоке (по пиву) —

775 руб.

Список используемой литературы

1.

Налоговый кодекс РФ. Часть вторая. М.: ЭКМО, 2005.

2.

Гейц И.В. Единый социальный налог. Практическое

руководство для бухгалтеров и налоговых инспекторов. – М., 2003.

3.

Дмитриев М. Э. «Приоритетные направления

реформирования социальной сферы в современных условиях» //Страна.ru, № 47,

2003.

4.

Дон С., Михайлов А. «Нужен единый социальный налог» //

Ведомости, 21.09.1999.

5.

Донин Ю. Л. «Единый социальный налог в 2002 году»

//Бух.1С, №2 (14) 2002.

6.

Методические рекомендации по порядку исчисления и уплаты

единого социального налога (взноса).

[1] Дмитриев М. Э.

«Приоритетные направления реформирования социальной сферы в современных

условиях» //Страна.ru, № 47, 2003.

[2] Налоговый кодекс РФ. Часть

вторая. М.: ЭКМО, 2005

[3] Налоговый кодекс РФ. Часть

вторая. М.: ЭКМО, 2005

[4] Методические рекомендации

по порядку исчисления и уплаты единого социального налога (взноса).

[5] Гейц И.В. Единый

социальный налог. Практическое руководство для бухгалтеров и налоговых

инспекторов. – М., 2003.