Вариант 6

Тема. Региональная экономическая

политика России в переходный период

Содержание

1. Основные

направления региональной политики в переходный период 3

2. Тарифная политика.............................................................................. 6

3. Инвестиционная политика................................................................. 11

Список использованной литературы................................................... 17

1. Основные

направления региональной политики в переходный период

Региональная политика

государства – это сфера деятельности по управлению экономическим, социальным и

политическим развитием страны в пространственном, региональном аспекте, т.е.

связанная с взаимоотношениями между государством и регионами, а также регионов

между собой. Региональная политика представляет собой составную часть

национальной стратегии социально-экономического развития страны. Для России,

региональная политика, имеет исключительно важное значение: вследствие огромных

различий природно-географических, социально-демографических, экономических и других

условий на территории России унифицированный подход к регионам невозможен.

Характеризуя ситуацию в

различных регионах России, можно выделить несколько региональных групп, имеющих

специфические черты:

Первую группу

составляют наименее стабильные регионы, где необходимы серьёзные

государственные меры регулирования. Это регионы Северного Кавказа для которых

характерно: весьма слабая финансовая база – по размеру подушных налогов

занимает последнее место в РФ (менее 50% среднероссийского

уровня), наиболее низкий уровень жизни, самая высокая концентрация беженцев,

напряженная социально – психологическая обстановка, вызванная межнациональными

конфликтами.

Во вторую группу входят

регионы повышенного риска в социальной сфере: – центр европейской части России

(Севера-Западный, Центральный, Волго-Вятский,

Центрально-Черноземный, Уральский районы). Для этих регионов общим является:

недостаточно приспособленная к требованиям рынка структура экономики; глубокий

спад промышленности; быстрое увеличение безработицы; высокие темпы депопуляция населения, чрезмерные техногенные нагрузки на

окружающую среду.

Несмотря на

то, что здесь наблюдается меньшая, чем в первой группе регионов, напряженность,

при резком всплеске безработицы она может быть усилена, и привести к негативным

последствиям для всей страны.

Третью группу

представляют регионы: Крайнего Севера и Дальнего Востока, имеющие чрезвычайно

острые специфические проблемы: остановка предприятий, вызванная ликвидаций или

резким сокращением государственных дотаций, нарушение поставок сырья и

оборудования; хронические неплатежи потребителей топлива, обострение проблем с

завозом грузов, сверхвысокие цены на продукты питания и товары; резкое

возрастание миграции, вызванное выше указанными обстоятельствами, а отсюда «вымывание» наиболее квалифицированных и мобильных кадров.

Напряженная

социально-экономическая ситуация в регионах, чрезмерные региональные контрасты

в социальных условиях - угроза самому существованию государства, ведущая к его

распаду. Региональная политика, таким образом, призвана ослабить внутренние

социальные направления, сохранить целостность и единство страны.

Задачи

региональной политики, как правило, имеют инерционный, долговременный характер.

Многие из них переходили из прошлого, но трансформируются с учетом новых

условий, меняют свои приоритеты, требуют новых подходов к их решению.

Качественно новые задачи региональной политики обусловлены следующими

обстоятельствами:

- Россия

стала самостоятельным государством, это принципиально изменило геополитическое

положение многих российских регионов, условия и задачи их экономического и

социального развития, связи с другими регионами.

- Изменилось

соотношение центрального и региональных уровней управления.

- Федеральный

договор изменил принципы взаимоотношений между Федерацией и её субъектами,

расширил хозяйственную компетенцию субъектов Федерации; вместе с тем актуальной

задачей стало сохранение целостности России как объекта государственной, в том

числе региональной, политики.

- Произошел

переход от административной системы управления к системе преимущественного

рыночного регулирования.

Стратегическими

задачами регионального развития в настоящее время являются: реконструкция

экономики старопромышленных регионов и крупных

городах агломерации путем конверсии оборонных и гражданских отраслей,

модернизации инфраструктуры, оздоровления экономической обстановки; преодоление

депрессивного состояния агропромышленных регионов Нечерноземья, Южного Урала,

Сибири, Дальнего Востока; возрождение малых городов и российских сёл, ускорение

восстановления утраченной жизненной среды в сельской местности, развитие

местной производственной и социальной инфраструктуры, освоение заброшенных

сельскохозяйственных и иных земельных угодий; стабилизация социально –

экономического положения в регионах с экстремальными природными условиями и

преимущественно сырьевой специализацией; создание условий для возрождения

малочисленных народов (прежде всего это районы Крайнего Севера и приравненные к

ним местности, горные районы); продолжение формирования территориально –

производственных комплексов и промышленных узлов в северных и восточных

регионах преимущественно за счет нецентрализованных инвестиций и приоритетного

развития производств, с комплексным использованием добываемого сырья,

соблюдения строгих экологических стандартов; стимулирования развития экспортных

и импортозамещающих производств, в районах, имеющих для этого наиболее

благоприятные условия; формирования свободных экономических зон, а также технополисов, как региональных центров внедрения достижений

науки. Ускорения экономического и социального прогресса; переспециализация

новых приграничных регионов; развитие межрегиональных и региональных

инфраструктурных систем (транспорта, связи, информатики), обеспечивающих и

стимулирующих региональные, структурные сдвиги и эффективность региональной

экономики; преодоление чрезмерного отставания по уровню и качеству жизни

населения отдельных республик и областей.

Таким

образом, в региональной политике акценты переместились с освоения новых районов

на стабилизацию в них и преодоление депрессивного состояния старых регионов, с

ограничения роста крупных городов на возрождение малых городов и сельских

поселений; изменилось соотношение центрального и регионального уровней

управления; появились новые проблемы – безработица, достигающая в некоторых

регионах критического уровня; беженцы и вынужденные переселенцы; резкое

ухудшение социально-экономической ситуации во многих регионах. В качестве особо

важных следует выделить такие задачи, как: нормализация экономической ситуации;

адаптация беженцев и вынужденных переселенцев, создание новых рабочих мест и

ускоренное развитие социальной инфраструктуры в регионах вселения; нормализация

ситуации в регионах с критическим положением на рынке труда; решение проблемы «гиперурбанизации» устранение перегруженности крупных

городов производственными объектами, населением, чрезмерной экологической

нагрузки, перегруженности социальной инфраструктуры крупных городов.

2. Тарифная

политика

Рассмотрим тарифную политику на основе Ростовской

области.

Ростовская область на протяжении всех этапов

реформирования жилищно-коммунального хозяйства осуществляет мероприятия по

стабилизации работы отрасли. С вопросами стабилизации финансирования неразрывно

связано вопросы тарифного регулирования.

В Ростовской области завершается процесс

приближения тарифов на ЖКУ для населения к экономически обоснованным тарифам.

Региональный стандарт уровня платежей граждан за

ЖКУ установлен в настоящее время в размере 90 % от экономически обоснованных

тарифов, что соответствует федеральному стандарту. Ростовская область на

протяжении ряда последних лет является одним из немногих субъектов РФ, где

установленные стандарты соответствуют федеральным.

Средний по области уровень оплаты населения за

жилищно-коммунальные услуги от экономически обоснованных затрат вырос с 1998 по

2003 г. на 212 % (1998 г. — 31-63 %, 1999 г. — 51,5 %, 2000 г. – 70,4 %, 2001

г. — 75,9 %, 2002 г. — 83,6 %, 9 мес. 2003 г. — 87 %).

Самый низкий уровень платежей за ЖКУ в Ремонтненском (65,3 процента), Дубовском

(72,8 процента), Морозовском (75,6 процента) районах и в городе Новочеркасске

(80,7 процента).

Учитывая, что этот стандарт соблюдается не всеми

муниципальными образованиями, фактический уровень платежей граждан на 1 октября

2003 г. в целом по области составил 87 процентов по полному кругу

жилищно-коммунальных услуг. При планировании бюджета 2003 г. расходы на

возмещение выпадающих доходов предприятий жилищно-коммунального хозяйства

планировались в размере 10 % от стоимости предоставленных услуг.

Услуги по теплоснабжению, уничтожению, утилизации

и захоронению твердых бытовых отходов оплачиваются населением по тарифам,

установленным с учетом стандарта уровня платежей граждан, а остальными

потребителями — по экономически обоснованным тарифам.

При этом расходы коммунальных предприятий, не

покрываемые платежами населения, финансируются за счет соответствующего бюджета

(бюджетное субсидирование) в рамках принятого стандарта. Следует отметить, что

по состоянию на 1 октября 2003 г. в 31 территории из 55 тарифы за вывоз ТБО для

населения доведены до уровня экономически обоснованного тарифа.

За период с 1998 по 2003 г. в среднем по области

затраты на квадратный метр общей площади жилья выросли с 8,13 до 25,21 рубля.

Рост затрат на квадратный метр общей площади жилья за текущий период составил

310,1 %, при этом рост стоимости затрат на электроэнергию составил 368 % (в

1998 г. – 0,35 рубля и в 2003 г. – 1,288), минимальный размер заработной платы

работников предприятий ЖКХ увеличился с 250,5 до 1120,2 рубля (447,2 %).

Величина же прожиточного минимума с учетом инфляционных процессов за данный

период увеличилась на 561,9 % (в 1998 г. – 344 рубля, в 2003 г. – 1933

рубля).

Тарифная политика в сфере ЖКХ направлена на то,

чтобы все процедуры формирования, экспертизы и утверждения должны быть

максимально гласны, прозрачны, публичны. Администрация области принимает меры

по оптимизации работы по увеличению собираемости

платежей населения за жилищно-коммунальный услуги. В настоящее время уровень собираемости платежей населения за ЖКУ по области достиг 94

%.

В соответствии с постановлением главы

администрации области от 5 июля 2000 г. № 231 «О совершенствовании системы

сбора и обработки платежей граждан за ЖКУ на базе ЕРКЦ в Ростовской области» в

13 городах реализованы мероприятия по созданию единых расчетных кассовых

центров. Разработанное ГУ ИВЦ ЖКХ программное обеспечение позволяло упорядочить

систему сбора платежей и учета предоставления льгот и жилищных субсидий, а

также недопоставку жилищно-коммунальных услуг.

Создание ЕРКЦ

позволило довести уровень собираемости платежей за

ЖКУ: в городе Ростове-на-Дону — до 96,5 %; в городе

Таганроге — до 95 %; в городе Азове — до 95 %.

Преобразование отрасли включает в себя изменение

системы финансирования, то есть поэтапный отказ от бюджетного дотирования и

переход к оплате жилищно-коммунальных услуг в полном объеме потребителями. В

связи с этим на протяжении последнего ряда лет проводится поэтапное увеличение

тарифов на жилищно-коммунальные услуги.

За период с 1998 по 2003 г. индекс роста

потребительских цен на услуги ЖКХ составил 562 %. Из коммунальных услуг

опережающими темпами с 1998 по 2003 г. росли тарифы на электроэнергию (368 %),

отопление (198,9 %) и горячее водоснабжение (271,9 %). Значительно увеличились

тарифы на сетевой газ (305,8 %).

В целом по Ростовской области рост затрат на

производство жилищно-коммунальных услуг с 1998 по 2003 г. составил 310,1 %. Как

показал анализ средневзвешенных экономически обоснованных тарифов и ставок

оплаты населением за содержание и текущий ремонт жилья за период с 1998 по 2003

г., рост составил 521 %.

В настоящее время самые высокие затраты на

содержание и текущий ремонт жилья сложились в Аксайском

(5,98 рубля за квадратный метр), Пролетарском (5,09 рубля за квадратный метр)

районах и в городах Батайске (5,2 рубля за квадратный

метр) и Волгодонске (4,96 рубля за квадратный метр), при среднем показателе по

области — 3,54 рубля за квадратный метр.

Рост затрат на услуги по холодному водоснабжению в

Ростовской области за период с 1998 по 2003 г. составил 215 %, на услуги по

водоотведению – 190 %. При этом тариф для населения вырос в 3,5 раза на услуги

водоснабжения и в 3,2 раза – водоотведения, что связано с повышением уровня

оплаты населением от экономически обоснованного тарифа на услуги по водоснабжению

с 48 % в 1998 г. до 77,9 % в 2003 г. и с 46 до 78 % на услуги по водоотведению.

В настоящее время самые высокие затраты на услуги

водоснабжения сложились в Дубовском (20 рублей за

кубический метр), Неклиновском (16,6 рубля за

кубический метр), Пролетарском (12,2 рубля за кубический метр) районах, в

городе Шахты (12,6 рубля за кубический метр), при среднеобластном

показателе — 7,11 рубля за кубический метр. Самые низкие — в Боковском (3,43 рубля за кубический метр), Шолоховском (3,66 рубля за кубический метр) районах и

городе Миллерово (4,45 рубля за кубический метр). В городе Миллерово средние

тарифы на услуги водоснабжения и водоотведения не пересматривались с 2000 г.

Несмотря на то, что в структуре производственных

издержек предприятий водопроводно-канализационного хозяйства наибольший

удельный вес занимают расходы на электрическую энергию муниципальными

образованиями слабо решаются вопросы энергоресурсосбережения

в системе ВКХ. В целях сокращения затрат на производство на услуги водоканализационного хозяйства необходимо активизировать

работу по установке частотно-регулируемых приводов на насосных станциях

предприятий водопроводно-канализационного хозяйства.

Недостаточно активно проводится работа по

внедрению приборов учета воды, снижение сетевых потерь, замена энергоемкого

оборудования на малые высокоэффективные источники энергии. Уровень оснащенности

узлами учета потребления воды недопустимо низок. Рост экономически обоснованных

тарифов и ставок оплаты населением за услуги по отоплению в Ростовской области

за анализируемый период соответственно составил в целом по области 205 и 397

процентов.

Города и районы области, значительно превысившие

средневзвешенный экономически обоснованный тариф по области (465,83 руб./Гкал): Каменский (674,32 руб./Гкал),

Кашарский (827,26 руб./Гкал),

Константиновский (803,28 руб./Гкал)

районы, города Гуково (651,58 руб./Гкал), Миллерово (702,24 руб./Гкал).

Основными

причинам роста ЭОТ на отопление и горячее водоснабжение явился рост тарифов на

все виды топлива (уголь, мазут, газ, на электроэнергию), поэтапное повышение

минимальной тарифной ставки работника первого разряда основной профессии, то

есть рост заработной платы.

Отдельными

районами принято решение о ликвидации нерентабельных угольных котельных. Дубовский, Мартыновский, Кагальницкий районы осуществили переход на индивидуальные

системы отопления. Проведенный министерством строительства, архитектуры и ЖКХ

области финансовый и технологический аудит муниципальных предприятий тепловых

сетей во многих случаях показал, что в структуре себестоимости тепловой энергии

наибольший удельный вес занимают соответственно: топливо от 20 до 41 %;

электроэнергия от 11 до 34 %; вода 10-20 %; ремонт и техническое обслуживание

от 16 до 25 %.

В большинстве случаев формирование тарифов на

тепло носит затратный механизм, в связи с чем муниципальные образования,

находящиеся в одной климатической зоне, имеют разные тарифы. Действующий в

отрасли хозяйственный механизм не стимулирует снижения затрат. Тарифы

формируются по фактической себестоимости. При этом все непроизводительные

расходы, связанные с процессом производства услуг, а также потерями тепла при

их транспортировке, перекладываются на потребителя. В итоге имеет место

завышение как тарифов, так и объемов реализации услуг.

Анализ

действующей системы теплоснабжения и потребления показывает, что наиболее

заинтересованной стороной в энергосбережении являются муниципальные власти по

причине необходимости достижения следующих целей: обеспечение комфортных

условий проживания и минимизация количества жалоб населения; минимизация

платежей из бюджета за тепловую энергию, а также сокращение затрат на

предоставление льгот и жилищных субсидий.

Для

достижения указанных целей администрация области считает целесообразным

реализовать программу установки приборов учета тепловой энергии и регулирующих

устройств в домах муниципального жилищного фонда. В соответствии с Основными

направлениями тарифной политики Ростовской области на 2004 г. планируется

решение следующих задач: распространять практику формирования регулируемых цен

на жилищно-коммунальные услуги с учетом средств на капитальное развитие

(амортизация, ремонтный фонд, инвестиционная составляющая); осуществлять

реформирование отрасли, направленное на снижение энерго-

и ресурсоемкости производства, выявление и устранение факторов, влияющих на

высокий уровень затрат; осуществлять пересмотр тарифов, как правило, один раз в

год, одновременно с формированием областного и местных бюджетов на очередной

финансовый год.

В 2004 г. министерством строительства, архитектуры

и ЖКХ планируется продолжить работу:

·

по анализу выполнения комплексных планов

развития, реконструкции и технологического перевооружения предприятий

водопроводно-канализационного хозяйства за 2003 год и провести оценку

экономической эффективности выполненных работ;

·

по систематизации, обобщению и анализу

передового опыта организации производства и реализации услуг, внедрению новой

техники и технологии и разработке комплекса мероприятий, направленных на

улучшение экономического состояния организации жилищно-коммунального комплекса

области с целью принятия мер по изменению условий деятельности и недопущению

ухудшения их финансового состояния в дальнейшем;

·

по реализации региональной программы

модернизации и технологического переоснащения, предусматривающую выделение

финансовых средств из бюджетов всех уровней для модернизации и технического

перевооружения предприятий жилищно-коммунального комплекса области.

Основное требование к системе тарифного

регулирования на муниципальном уровне состоит в том, что с ее помощью органы

местного самоуправления должны добиться от коммунальных предприятий выполнения

определяемых им целей. Система тарифного регулирования должна обеспечивать

выполнимость производственной и инвестиционной программ предприятия, утверждаемых

на очередной период регулирования.

Процесс формирования тарифа на

жилищно-коммунальные услуги должен заключаться в поиске компромисса между

техническими задачами и финансовыми потребностями поставщиков услуг и

платежеспособным спросом.

В

соответствии с Федеральным законом от 6 мая 2003 г. № 52-ФЗ «О внесении

изменений и дополнений в закон Российской Федерации «Об основах федеральной

жилищной политики» и другие законодательные акты Российской Федерации в части

совершенствования системы оплаты жилья и коммунальных услуг» пересмотр тарифов

осуществляется, как правило, один раз в год, одновременно с формированием

областного и местных бюджетов на очередной финансовый год.

Рост

экономически обоснованных тарифов на услуги ЖКХ в 2004 г. планируется в

пределах уровня инфляции в соответствии с прогнозом социально-экономического

развития области.

3. Инвестиционная

политика

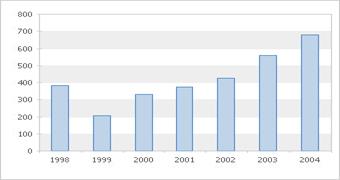

В последние

годы на юге Тюменской области наблюдается заметное увеличение инвестиционной

активности. После спада, вызванного кризисом 1998 года, вложения в экономику

региона демонстрировали положительную динамику и в 2004 году достигли своего

максимума, достигнув 678 млн. долл. США[1] (рис.

3.1).

Рис. 3.1.Динамика инвестиций в

основной капитал в 1998-2004 гг., млн. долл

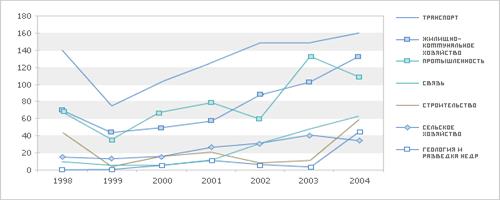

Наибольший

объем инвестиций приходится на транспорт. В 2004 г. он составил около 4,6 млрд.

руб. или 23% от всех капитальных вложений. Причем 75% из них пришлось на

магистральный трубопроводный транспорт, что обусловлено активной разработкой

нефтегазовых месторождений в Ханты-Мансийском, Ямало-Ненецком автономных

округах и Уватском районе юга Тюменской области.

Всего за последние семь лет инвестиции в транспортную инфраструктуру в

долларовом исчислении увеличились на 14% (в долларах США)[2].

На втором месте – илищно-коммунальное

хозяйство. Инвестиции в данную сферу в прошлом году превысили вложения в

промышленность и составили 3,8 млрд. рублей, что неудивительно, учитывая

внимание региональных органов власти к инфраструктурным отраслям экономики. По

сравнению с 1998 г. размер инвестиций вырос в 1,9 раза (в долларах США). Вместе

с тем, как показывает мировой опыт, сделать эффективной сферу

жилищно-коммунального хозяйства за счет средств одного лишь бюджета невозможно.

Необходимо привлечение частных инвесторов, которые, как принято считать,

действуют более результативно, нежели государство.

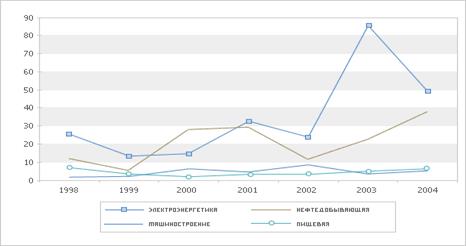

В промышленности в последние годы также

наблюдались положительные тенденции.

Рис. 3.2. Динамика инвестиций в основной капитал в некоторых

отраслях экономики в 1998-2005 гг., млн. долл. США

Рис. 3.2. Динамика инвестиций в основной капитал в некоторых

отраслях экономики в 1998-2005 гг., млн. долл. США

В 2004 г. инвестиции в основной капитал составили

3,1 млрд. руб. За последние семь лет их объем вырос в 1,6 раза (в долларах

США). В прошлом году 80% всех инвестиций в промышленности пришлось на

электроэнергетику и нефтедобычу. По сравнению с 1998 годом они увеличились в

1,9 и 3,2 раза, соответственно. Среди прочих отраслей можно отметить

машиностроение (4,6% от общего объема инвестиций в промышленность) и пищевую

отрасль (5,6%). Однако, в первой из них после пика в 2002 г. наблюдается

снижение инвестиционной активности, вторая – на сегодняшний день еще не

достигла уровня 1998 г. (в долларовом выражении). В остальных отраслях

промышленности инвестиционная активность за рассматриваемый период была

значительно ниже.

В четвертой по размеру инвестиций отрасли – связи

в 2004 г. капитальные вложения составили 1,8 млрд. рублей (9,3% от общего

уровня инвестиций). В долларах США они увеличились по сравнению с уровнем 1998

г. в 6,3 раза, чему способствовало динамичное развитие сотовой связи и

телекоммуникаций в регионе.

Наиболее заметный рост инвестиций произошел в сфере

геологии и разведки недр. В долларовом эквиваленте они увеличились более чем в

1000 раз, что во многом обусловлено активной разработкой углеводородных

месторождений в Уватском районе. Выросли и инвестиции

в сельское хозяйство – в 2,3 раза по сравнению с 1998 г. (в долларах США).

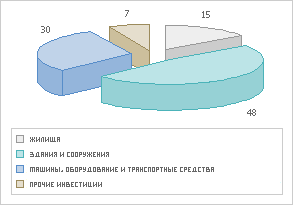

Основной объем капитальных вложений на юге

Тюменской области направлялся на приобретение зданий и сооружений (48% от

общего объема), строительство жилищ (30%), покупку машин, оборудования и

транспортных средств (рис. 3.4).

В структуре источников инвестиций преобладают

собственные средства (прибыль и амортизация) и средства региональных бюджетов

(табл. 3.1). Совместно они обеспечивают около 70% от всего объема инвестиций.

За счет средств бюджета области финансируются

инфраструктурные сектора экономики: модернизируются объекты коммунального

хозяйства, производится газификация, строятся автомобильные дороги, развивается

социальная сфера.

Рис. 3.3. Динамика инвестиций в основной капитал

в некоторых отраслях промышленности в 1998-2004 гг., млн. долл. США

Рис.

3.4. Видовая структура инвестиций в основной капитал в 2004 г., %

Таблица 3.1

Инвестиции в основной

капитал организаций по источникам финансирования в 2004 году

|

Собственные средства

|

40,1%

|

|

из них

|

|

|

прибыль,

остающаяся в распоряжении организации

|

13,9%

|

|

амортизация

|

25,7%

|

|

Привлеченные средства

|

59,9%

|

|

в том числе:

|

|

|

кредиты

банков

|

1,3%

|

|

заемные

средства других организаций

|

3,3%

|

|

бюджетные

средства

|

32,9%

|

|

в

том числе из:

|

|

|

федерального

бюджета

|

3,3%

|

|

бюджетов

субъектов РФ

|

29%

|

|

прочие

|

22,1%

|

Помимо этого

Правительством области предпринимается ряд мер, направленный на улучшение

инвестиционного климата в регионе. Среди них можно отметить: предоставление

налоговых льгот, бюджетных кредитов, инвестиционных налоговых кредитов, отсрочек

и рассрочек уплаты по ним; возмещение части затрат на оплату процентов по

кредитам, выданным российскими банками, части стоимости предметов лизинга (в

обоих случаях предельный размер компенсации – 2/3 ставки рефинансирования ЦБ

РФ), предоставления предмета залога под кредитование; выделение субвенций и

субсидий, государственных инвестиций (в том числе имущественных),

государственных гарантий; организационное содействие при оформлении земельных

участков и других объектов недвижимости, снижение арендной платы при аренде

областной собственности; содействие в кадровом обеспечении; оказание рекламных,

информационных, консалтинговых услуг, проведение

выставок, ярмарок, конференций, форумов и компенсации части затрат на участие в

них.

Доля банковских кредитов в источниках

финансирования находится на крайне низком уровне и составляет лишь 1,3% от их

общего объема. Это указывает на недоступность кредитов, как инструмента

инвестирования, для большинства предприятий региона. Те предложения, что

присутствуют на рынке заемного капитала, как правило, предоставляются на

небольшой срок и могут служить лишь в качестве источника пополнения

товарно-материальных запасов, необходимых для текущей деятельности компаний.

Для строительства новых объектов и модернизации

производства необходимы долгосрочные кредиты с низкой процентной ставкой,

которые практически не предоставляются российскими банками. Крупные

промышленные холдинги могут привлечь заемный капитал за рубежом на выгодных

условиях. Меньшие по размерам компании, как правило, не имеют подобной

возможности. Затрудняет приобретение нового оборудования и слабое развитие

лизинга.

В России, в целом, и Тюменской области, в

частности, находится в зачаточном состоянии институт венчурного финансирования,

с помощью которого в развитых странах удается привлекать инвестиции малым и

средним предприятиям. Привлечение денежных средств данным способом

подразумевает продажу части уставного капитала организации инвестору, что

категорически не устраивает многих отечественных собственников, желающих

самостоятельно контролировать принадлежащий им бизнес.

Другим препятствием на пути венчурного

финансирования в России является неразвитый фондовый рынок, где фонды прямых

инвестиций после развития приобретенных компаний реализуют принадлежащие им акции.

Слабо используют возможности российского IPO[3]

и сами тюменские предприятия. Тем более, они не выходят на зарубежные торговые

площадки, размещение ценных бумаг на которых требует соблюдения определенных

требований к ведению бизнеса и корпоративному управлению: раскрытию информации

о собственниках, внедрению на предприятии международных стандартов

бухгалтерского учета, равному отношению ко всем акционерам и т.д.

В сфере малого бизнеса в развитых странах

действуют, так называемые бизнес-ангелы, которые финансируют

компании на начальном этапе до момента получения предприятием прибыли, а также

дают руководящие указания начинающим бизнесменам. В России данный вид

инвесторов, как и специализированные компании, специализирующиеся на их поиске,

в настоящее время начали появляться лишь в Москве. Отсутствуют широко

распространенные в развитых странах технопарки,

способствующие разработке новых технологий.

То есть в

настоящее время не сложилась инфраструктура, стимулирующая привлечение

инвестиций. Высокие процентные ставки по банковским кредитам, отсутствие

специализированных венчурных фондов, специализированных площадок для встреч

инвесторов и предпринимателей и т.д.

Свою роль играет и несовершенное законодательство

в сфере защиты прав акционеров, особенно миноритарных.

Что является важным условием развития отечественных фондов прямых инвестиций и

паевых инвестиционных фондов, а также прихода в Россию и Тюменскую область их

зарубежных аналогов. Кроме того, действующие нормативно-правовые акты

затрудняют деятельность в стране иностранных банков, предоставляющих

долгосрочные ссуды на более выгодных, по сравнению с отечественными кредитными

организациями, условиях.

Часто предприятия, не имея других альтернатив,

вынуждены финансировать развитие за счет собственных средств. Однако в будущем

по мере ужесточения конкуренции и прогнозируемого увеличения издержек на

заработную плату, собственных ресурсов у многих хозяйствующих субъектов будет

оставаться все меньше. Соответственно, все острее будет необходимость

формирования инвестиционной инфраструктуры на всех этапах развития компании,

начиная от стадии научно-исследовательских работ, когда, в основном, требуется

капитал бизнес-ангелов, и, заканчивая зрелостью, где

нужен развитый фондовый рынок (рис. 3.5).

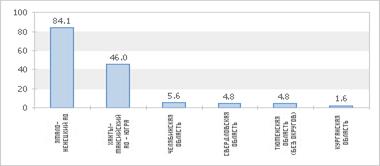

В то же время по итогам первых пяти месяцев 2005

года Тюменская область (без автономных округов) занимала лишь пятое место в

Уральском федеральном округе по инвестициям на душу населения, опережая лишь

Курганскую область (рис. 3.6).

Однако сама динамика прироста капитальных вложений

оставалась на достаточно высоком уровне: по сравнению с январем-маем 2004 года

объем инвестиций вырос на 11,1%.

Рис. 3.5. Основные источники

финансирования компании на различных этапах развития

Рис. 3.6. Объем инвестиций на душу населения по итогам пяти месяцев 2005

г. в регионах, входящих в УрФО , тыс. руб.

Между тем, основной объем денежных средств в последние несколько лет

направлялся на развитие магистрального трубопроводного транспорта,

жилищно-коммунального хозяйства, электроэнергетику, нефтедобычу, связь и

сельское хозяйство. В то время как целый ряд перспективных отраслей, обладающих

существенным потенциалом, был недоинвестирован. Среди

них можно выделить лесопромышленный комплекс, машиностроение, пищевую и

химическую промышленности. Раскрытие их потенциала позволит создать

дополнительные рабочие места, обеспечить увеличение налоговых поступлений в

бюджет и будет способствовать стабильному социально-экономическому развитию

Тюменской области.

Список

использованной литературы

1. Вилков

И.Н. Инвестиционная активность на юге Тюменской области: основные тенденции и

перспективы// Сибирский посад. – 2005. – №40, 4-11 октября

2. Гапоненко

А.Л. Стратегия социально-экономического развития: страна, регион, город.

Учебное пособие. – М.: Изд-во РАГС, 2001. – 224 с.

3. Гапоненко

А.Л. Управление экономическим развитием. – М., 1997.

4. Гапоненко

А.Л., Полянский В.Г. Развитие региона: цели, закономерности, методы управления.

– М.: Изд-во РАГС, 1999.

5. Гладкий

Ю.Н., Чистобаев А.И. Основы региональной политики. СПб.: Изд-во В.А. Михайлова, 1998.

6. Гранберг А.Г. Основы региональной экономики: Учебник для

вузов. М.: ГУ ВШЭ, 2001.

7. Гутман Г.В., Мироедов А.А., Федин С.В. Управление региональной

экономикой – М.: Финансы и статистика, 2002.

8. Кузнецова

О. Экономическое развитие регионов. – М.: Эдиториал

УРСС, 2002. – 308 с.

9. Общий

и специальный менеджмент: Учебник /Общ. Ред. А.Л. Гапоненко, А.П. Панкрухин. – М.: Изд-во РАГС, 2000. – 568 с.

10. Развитие

экономики регионов: учебное пособие. Под ред. Н.И. Каширских, И.В. Разорвина, И.Д. Тургель.

Екатеринбург, 2002.

11. Регион:

к новому качеству управления /Под науч. ред. Ю.П.Алексеева и А.Н.Падучина. М.:

Издательство “Луч”. 2000. Спецкурс, Вып. 9. 320 с.

12. Уколов

В.Ф. Приоритеты управления региональным развитием. - М.: 2001. - 250 с.

13. Управление

развитием региона и города. Материалы межрегиональной научно-практической

конференции (октябрь 1999 г.) / Под общ. ред. А.П.Панкрухина.

– М.: Изд-во РАГС, 2000. – 235 с.

14. Фролова

Н.К. Финансово-экономическая стабилизация регионов России: теория и практика.

М.: Финансы и статистика. 2003.

15. Шинковский М.Ю. Российский регион как субъект глобализации экономики //ПОЛИС. – 2000. – №4, с. 166-169

[1] Здесь и далее приведены данные Федеральной службы

статистики. Перевод рублей в доллары производился на основе среднегодовых

курсов ЦБ РФ за соответствующий год.

[2] Вилков И.Н. Инвестиционная активность на юге Тюменской области: основные тенденции и

перспективы// Сибирский посад. – 2005.

– №40, 4-11 октября

[3] Публичное предложение акций на фондовом рынке.