Содержание

Введение.. 3

Глава I.

Теоретические аспекты денег и кредита. 4

1.1

Сущность денег. 4

1.2

Функции денег. 7

1.3

Сущность и функции кредита. 13

Глава II.

Сущность денежно-кредитной политики. 17

2.1

Основные концепции денежно-кредитной политики государства. 17

2.2

Цели, объекты денежно-кредитной политики государства. 22

Глава II.

Денежно-кредитная политика России. 26

1.1

Исходные положения. 26

1.2

Политика Банка России в области денежно-кредитного регулирования. 27

Заключение.. 32

Список литературы... 33

Введение

Деньги - это, пожалуй, одно из наиболее великих изобретений

человеческой мысли. В живой природе аналогий не найдётся. Вся структура

современной экономики предопределена существованием денег. Деньги

"родила" торговля, а поскольку торговля - одно из самых древних

занятий человечества, то в старину уходят корни и денежной системы, хотя

устройство её (как и вид самих денег) многократно и сильно меняется на

протяжении истёкших тысячелетий.

На самом деле деньги не такая уж и простая тема как

показалось мне с первого взгляда. В своей работе я рассмотрела историческое происхождение,

эволюцию денежной единицы от шкуры до смарт-карты, теории денег, функции денег.

Существуют две концепции происхождения денег: рационалистическая

и эволюционно-историческая. Первая объясняет происхождение денег как результат соглашения

между людьми, которые поняли, что для улучшения условий обмена необходимы специальные

инструменты. Согласно второй, деньги появились в результате длительного

исторического процесса развития экономического сотрудничества, как результат

развития процесса обмена.

Целью

работы является углубленное изучение денежно-кредитной

политики на современном этапе развития России.

Задачей курсовой работы заключается

в рассмотрении следующих вопросов:

1. Теоретические аспекты

денег и кредита;

2. Сущность

денежно-кредитной политики;

3. Денежно-кредитная

политика России.

Глава I. Теоретические аспекты денег и кредита.

1.1 Сущность денег.

Товарное происхождение денег позволило

автору "Капитала" раскрыть их сущность. Рассмотрим свойства денег и их

характеристики. Следует начать с того, что по своей природе товары и деньги имеют

сходство на основе общего происхождения. Но если товары - временные гости в сфере

обращения, из которой они рано или поздно уходят, то деньги являются вечным спутником

этой сферы, призваны постоянно обращаться. Развившись из товара, деньги продолжают

оставаться товаром, но товаром особенным, отличным от всего прочего товарного мира

со своими специфическими свойствами. Обособление денег из товарного мира приводит

к тому, что они начинают выполнять специфическую общественную функцию - быть посредником

при обмене товара на рынке. [2, 98]

Полезность денег состоит в том, что они способствуют движению

товаров между производителями и потребителями, обслуживают обращение индивидуальных

капиталов. Носитель денежных отношений имеет одновременно две потребительные стоимости:

потребительную стоимость денежного товара как товара (ею обладают все меновые эквиваленты,

имеющие товарное происхождение) и потребительскую стоимость носителя денежных отношений,

как денег (формальную потребительную стоимость. Ведущей в деньгах является формальная

потребительная стоимость.

В соответствии с двумя потребительскими стоимостями деньги

несут в себе две стоимости: абстрактную и меновую. С другой стороны, деньги как

и любой товар имеет внутреннюю стоимость, определяемую затратами общественного труда

на собственное изготовление. Это отражение товара в деньгах. В тоже время, будучи

особым товаром, деньги не могут выразить эту стоимость в цене как обычный товар.

Меновая стоимость денег - это их относительное товарное выражение или покупательная

способность. Особенностью денежного товара является наличие в нем двух взаимосвязанных

пар: во-первых, особенной потребительной стоимости денежного товара противостоит

его внутренняя (абстрактная) стоимость; во-вторых, формальная потребительская стоимость

денег взаимодействует с их меновой (относительной) стоимостью.

Являясь товаром, деньги выступают как всеобщий товар. Деньги

это такой товар в котором выражается стоимость всех других товаров. В отличии от

других товаров они обладают всеобщей потребительской стоимостью и служат воплощением

стоимости.

В связи с тем, что деньги единственное вещественная плоть

и имеют общественное значение деньги представляют собой всеобщий эквивалент. Способность

денег выступать в качестве всеобщего эквивалента определяет их функциональное предназначение.

Общественная роль денег, их место в экономической системе, по словам К.Маркса, состоит

в том, что деньги выступают в качестве общественной связи или реальной овеществленной

связи между производителями. Только будучи конкретизированной в определенном предмете,

имеющем стоимость, они выступают всеобщим условием общественного производства, "инструментом"

общественных экономических связей независимых товаропроизводителей.

Деньги не есть ни средства труда, ни предметы труда, они

являются средствами обращения. Они соединяют частный труд и систему общественного

труда, обеспечивают количественное соответствие между трудом и капталом. Деньги

можно сравнить с мостом, переброшенным через реку, на разных берегах которой расположились

продавцы и покупатели, спрос и предложение, цена и заработная плата, потребление

и накопление.

Рассмотрение основных характеристик денег раскрывает их

сущность. Как говорит К.Маркс "деньги - не вещь, а общественное отношение".

Они являются внешним выражением общественных производственных отношений, появившихся

на почве обмена и принявших материальную форму. Это их сама полная характеристика.

При рассмотрении сущности денег как о материальной формы производственных отношений

не имеет никакого значения тот материал, из которого они изготовлены, будь то материал

или бумага. [1, 118]

1. Функция мера стоимости.

Первой функции денег является функция меры стоимости,

т.е. их способность измерять стоимости всех товаров, служит посредником при

определении цены. Необходимо понимать, что не деньги делают товары

соизмеримыми, а товары соизмеримы с помощью денег, потому, что они, как и

деньги, являются продуктами человеческого труда. Цену может иметь только тот

товар, который находится в относительной форме стоимости. Сами деньги цены не

имеют. Вместо цены деньги обладают покупательной способностью, которая

выражается в количестве товаров, которые можно на них купить.

Придавая

форму цены другим товарам, сами деньги в условиях обращения полноценных

металлических денег не имеют цены. Стоимость золота как денег выражается в

потребительной стоимости других товаров. Поскольку золото обменивается на любые

товары, его относительная стоимость получает бесконечный ряд выражений, в

разнообразных товарах.

Стоимость

золота, как и вся кого другого товара, определяется количеством общественно

необходимого труда, затраченного на его производство. С ростом

производительности труда количество труда, затрачиваемого на производство

золота, изменяется. Поэтому стоимость золота не может быть величиной

постоянной. Цены товаров при золотом обращении и свободном рыночном

ценообразовании зависят от их собственной стоимости и от стоимости золота. При

данной стоимости золота цены товаров изменяются прямо пропорционально их

собственной стоимости; с увеличением стоимости данного товара повышается и его

цена, с уменьшением стоимости она понижается. Если стоимость товаров остается

прежней, а стоимость золота изменится, цены товаров изменяются обратно

пропорционально стоимости денег: с повышением стоимости золота цены товаров

понижаются, а с понижением они возрастают в условиях полноценного металлического

обращения.

История

знает немало примеров, когда удешевление производства золота вызывало

"революцию цен". Так, в 17-ом и первой половине 18-го в. открытия

богатых месторождений золота и относительная легкость его добычи привели к

общему снижению стоимости желтого металла, что вызвало в европейских странах

значительный рост цен всех товаров, выраженных в золоте. [3, 55]

1.2 Функции денег.

Особенность

функции денег как меры стоимости заключается в том, что ее выполняют действительные деньги (золото,

серебро – обладающие самостоятельной стоимостью), которые выражают стоимость

товаров идеально, т.е. в виде мысленно представленных денег.

Как

мера стоимости они служат для того, чтобы превращать стоимость бесконечно

разнообразных товаров в цены, в мысленно представляемые количества золота и

т.п. Мерой стоимости измеряются товары как стоимости; напротив, масштаб цен

измеряет различные количества золота его количеством, а не стоимостью данного

количества золота весом других его количеств.

Получившая

денежное выражение стоимость товаров проявляется в виде цены. Но так как

различные товары обладают неодинаковой стоимостью, для сравнения цен в ходе

развития меновых отношений государства стали устанавливать фиксированные

масштабы цен, т.е. определенное количество золота и серебра принятые за

денежную единицу.

Функция меры стоимости отражает отношения товара к

деньгам как всеобщему эквиваленту. Однако для определения цены товаров этого недостаточно.

Необходим масштаб для сравнивания, то бишь масштаб стоимости других товаров или

масштаб цен.

Масштаб цен определяется государством и служит для

измерения и выражения цен всех товаров. Масштаб цен тем лучше выполняет свое

назначение, чем реже изменяется его основа, т.е. единица масштаба.

Специфика функции денег как меры стоимости состоит в

том, что эту функцию они выполняют как мысленно представляемые идеальные

деньги. Для того чтобы измерить стоимость товара в деньгах, нет необходимости

иметь при себе единицу измеряемого товара и единицу измерителя, в отличи,

например, от гирь в измерении веса.

2. Средство обращения.

В качестве посредника в процессе обращения товаров,

деньги выполняют функцию средства обращения. Товарный обмен первоначально

осуществлялся в форме непосредственного обмена товара на товар (Т - Т). Появление денег означает существенное

изменение формы обмена: товар сначала продается за деньги, а затем на

вырученные деньги товаропроизводитель покупает необходимые ему товары.

Перемещая товары из рук в руки, доводя товары до потребителя, деньги непрерывно

находятся в движении, переходя от одного лица к другому, связывая тем самым

акты обмена в единый процесс обращения товаров. [5,

120]

При

товарном обращении роль посредника при обмене товаров выполняют деньги. Здесь

товар проходит два изменения формы товарной стоимости:

1).

товар продается за деньги, его стоимость из товарной формы превращается в

денежную (Т - Д);

2).

на вырученные деньги покупается товар, т.е. денежная форма стоимости

превращается в товарную (Д - Т).

Следовательно,

товарное обращение имеет форму Т - Д - Т. В товарном обращении, где деньги

играют роль посредника, акты купли и продажи обособляются, становятся

самостоятельными, не совпадают во времени и пространстве. Товаропроизводитель

имеет возможность продать товар сегодня, а купить другой товар лишь через день,

неделю, месяц и т.д. Он может продавать его на одном рынке, купить нужный ему

товар на другом. Таким образом, деньги как средство обращения преодолевают

индивидуальные, временные и пространственные границы непосредственного обмена и

способствуют развитию товарного обмена.

С

появлением денег противоречие процесса обмена не исчезает, а напротив,

усиливается. Обладая деньгами как самостоятельной формой стоимости,

товаропроизводитель использует их когда хочет и где хочет. За актом Т – Д может

не последовать акт Д - Т, если продавец вообще воздержится от покупки. Но в

таком случае какой-то третий производитель не сможет продать свой товар. Разрыв

между продажей и куплей в одном из звеньев товарного обращения вызывает разрыв

в ряде других его звеньев. Превращение прямого обмена товаров в товарное обращение,

связанное с функцией денег как средства обращения, создает, таким образом,

возможность экономических кризисов.

Функцию

денег как средства обращения выполняют реальные деньги, не обязательно являющиеся

полноценными, т.к. в процессе товарного обращения деньги выступают в роли

мимолетного посредника, то они могут быть заменены знаками стоимости. Хотя для

выполнения функции средства обращения деньги всегда должны быть в наличии, т.е.

эту функцию могут выполнять лишь реально существующие деньги. Они должны

обладать такими качествами, как портативность, прочность, однородность,

делимость. Специфика данной функции накладывает отпечаток и на формы денег.

Обладая в качестве денег всеобщей потребительной стоимостью, золото первоначально

функционировало в обращении в форме слитков, которые принимались по весу.

Развитие торговых отношений объективно

привело к переходу от обращения золота к обращению золота в монетной

форме. Обращение стершихся монет, когда возникло несоответствие в их

собственном весе, создала объективные предпосылки для замены золотых монет

(полноценных денег) знаками золота или знаками денег. В качестве таких выступали

монеты, металлическое содержание которых определялось государством. Другой

формой являются бумажные деньги. С развитием денежного обращения наряду с

металлическими деньгами получили хождение бумажные деньги.

Бумажные

деньги - новая форма денег. По своей экономической природе они представляют

знаки действительных денег - золота, являются его заменителем в функции

средства обращения. Бумажные деньги не устраняют, а наоборот, предполагают

наличие действительных денег. Необходимо только, чтобы денежные знаки обладали

общественной значимостью. Бумажные знаки стоимости выпускаются государством,

которое придает им принудительный курс в законодательном порядке, они имеют

законную платежную силу в границах данного государства.

Деньги

как мера стоимости и как средство обращения образуют единство

противоположностей. Одна функция предполагает другую. При металлическом

обращении деньги не могли бы выполнять функцию меры стоимости, если бы они не

функционировали в качестве реального средства обмена. Но металлические

полноценные деньги не являлись бы средством обращения, если бы они не были общепризнанной

мерой стоимости всех товаров. Развитие трех следующих функций денег (как

средства накопления, как средства платежа и мировых денег) вызвано

потребностями товарно-денежного обращения, не случайно К.Маркс объединяет эти

функции общим понятием "деньги как деньги", где они выступают "в

своей металлической плоти как реальный эквивалент товаров или как денежный

товар"

3.Средства накопления.

Деньги

являются всеобщим воплощением общественного богатства - этим объясняется

стремление к их накоплению. Если деньги временно извлекаются из обращения и

находятся у товаропроизводителей, т.е. продажа одного товара не сопровождается

покупкой другого товара, то в этом случае деньги выполняют функцию образования

сокровищ, накоплений и сбережений.

Функция денег как средство накопления непосредственно

вытекает из двух функций. Как мера стоимости деньги должны быть полноценными,

хотя и идеальными. Средством обращения служат реальные, хотя и неполноценные

деньги. Для денег как для меры стоимости безразлично их количество, для денег

как средства обращения безразлична их вещественность. Деньги в своей третьей

функции выступают одновременно полноценными и реальными, для них существенна

численность их определенной вещественной массы. В качестве средства накопления

деньги имеют самостоятельное существование вне сферы обращения, выступая

представителем всеобщего богатства. Денежная форма как особый товар может быть

превращена в форму предметов роскоши.

В

докапиталистических общественных формациях существовало накопление богатства в

виде простого скопления денег, когда извлеченное из обращения золото, серебро

хранилось в сундуках. Такая форма накопления не способствовала экономическому

развитию. Тем не менее функция сокровища в форме накопления денег сохраняется и

при капитализме, т.к. является необходимым условием регулярного возобновления

воспроизводства. изъятие денег на определенный период из сферы обращения с

целью их накопления обусловлено процессом производства и реализации товаров.

Для покупки средств производства и предметов потребления товаропроизводитель

должен предварительно накопить деньги. Амортизация средств производства

начисляется на каждую партию производимых товаров и включается в их цену,

составляя часть выручки от реализации товара. Фактическое же использование этой

выручки для приобретения новых взамен амортизированных средств производства

происходит через определенный период времени, в течение которого соответствующие

суммы откладываются, накапливаются. По мере развития товарного производства и

роста власти денег в современном обществе усиливаются стимулы к их накоплению.

В

условиях обращения металлических денег сокровище выполняло роль стихийного

регулятора денежного обращения. Если масштабы производства и товарного

обращения расширялись, то металлические деньги, находившиеся в форме сокровища,

поступали на рынок для покупки товаров, т. е. выполняли функцию средства

обращения. Если производство и обращение товаров сокращались, часть денег,

ставшая излишней в сфере обращения, превращалась в сокровище. Поэтому при обращении

полноценных металлических денег на рынке всегда находилось приблизительно такое

количество денег, которое было необходимо для реализации цен товаров,

выброшенных на рынок.

В

условиях современного общества функция денег как сокровища имеет ряд особенностей.

Она перестала выполнять роль стихийного регулятора денежной массы в обращении.

Это обусловлено тем, что при обращении неразменных денежных знаков золото не

может автоматически перейти из сокровища в обращение и обратно, как это было

при золотом стандарте. Однако золото продолжает выполнять функцию сокровища,

как государственного, так и индивидуального. Золото рассматривают как надежную

гарантию сбережений, и кроме того, золотые запасы обеспечивают доверие к

национальным валютам, используемым в настоящее время в международных платежах.

С

прекращением размена банкнот на золото и изъятием его из обращения средством

накопления становятся кредитные деньги. Кредитные деньги по своей природе не

являются сокровищем, но они, обладают представительной стоимостью мобилизуют

временно свободные доходы и накопления и превращают их в ссудный капитал, т.е.

участвуют в осуществлении расширенного воспроизводства.

4. Функция денег как средства платежа.

Благодаря разделению продажи и платежа деньги стали

выступать в новой функции - функции

средства платежа. Деньги, выполняющие функцию средств платежа, предстают

в качественном новом единстве. Они функционируют, во-первых, как мера стоимости

при определении цены товара; во вторых, как идеальное покупательское средство. В

этом новом единстве функции денег приобретают иное предназначение. Они выступают

"не как средство обращения, не как всего лишь переходящая и посредствующая

форма обмена веществ, а как индивидуальное бытие меновой стоимости как

абсолютный товар."

Функция денег как средство платежа возникла в связи с

развитием кредитных отношений в капиталистическом хозяйстве.

1.3 Сущность и функции

кредита.

Кредитные отношения.

Кредит как экономическая категория происходит от латинского

слова creditum - «ссуда, долг»

- и в то же время от credo -«доверяю, верю

предоставление денег или товаров в долг», как правило, с уплатой процентов.

Кредит - экономические отношения, возникающие между

кредитором и заемщикам по поводу ссужаемой стоимости, передаваемой во

временное пользование на условиях срочности, платности и возвратности.

Основными принципами кредита являются возмездность,

срочность, возвратность.

С экономической точки зрения, кредит - это экономическая

категория, выражающая определенные экономические отношения между экономическими

субъектами. Это стоимостная экономическая категория, неотъемленый элемент

товарно-денежных отношений. Кредит - это отношение между кредитором и заемщиком

по поводу возвратного движения стоимости. Существует и иная точка

зрения на определение кредита как экономической категории: кредит - это

движение ссудного капитала. Ссудный капитал - это денежный капитал, предоставляемый

в ссуду собственником на условиях возвратности за плату в виде процентов. Это

особая историческая форма капитала. Качественное его отличие от денежного в

том, что ссудный капитал - это одна из форм самовозрастающей стоимости, в то

время как деньги сами по себе прироста не дают.

Ресурсами ссудного капитала являются:

- денежные резервы (временно свободные денежные средства),

высвобождаемые в процессе кругооборота фондов предприятий;

- денежные резервы в виде специальных фондов (амортизационный

фонд);

- государственные денежные резервы;

- денежные ресурсы населения;

- эмиссия денежных знаков в соответствии с потребностями

товарооборота.

Возникновение кредита связано непосредственно со сферой

обмена, где владельцы товаров противостоят друг другу как собственники, готовые

вступить в экономические отношения. Один из партнеров (ссудодатель, кредитор)

готов предоставить другому (ссудополучателю, заемщику) деньги (имущество) на

определенный срок с условием возврата эквивалентной стоимости, как правило, с

оплатой этой услуги в виде процента. [5, 98]

Возможность возникновения и развития кредита связаны с

кругооборотом и оборотом капитала. В процессе движения основного и оборотного

капитала происходит высвобождение ресурсов или денежного капитала,

высвобождающегося в процессе кругооборота промышленного и торгового капитала.

Возникновение временно свободных средств является объективной

необходимостью. Но празднолежащие временно свободные средства вступают в

противоречие с необходимостью эффективного использования средств в рыночной

экономике. Это противоречие разрешается посредством кредита, т.е. временно

высвобождающийся денежный капитал передается в ссуду. Возможность разрешения

данного противоречия связана с тем, что на другом полюсе возникает потребность

в средствах труда и достаточно крупных единовременных вложениях. У одних

субъектов появляется временный избыток средств, у других ощущается их

недостаток.

Для того чтобы возможность кредита стала реальностью,

необходимы определенные условия:

- участники кредитной

сделки должны выступать как субъекты, материально гарантирующие выполнения

обязательств, вытекающих из их экономических связей;

- кредит становится необходимым и возможным, если происходит

совпадение интересов кредитора и заемщика.

Таким образом, необходимость кредита вызывается:

- необходимостью преодоления противоречий между постоянным

образованием резервов у отдельных хозяйствующих субъектов и эффективным

использованием их для нужд воспроизводства;

- в условиях макроэкономики - необходимостью обеспечения

непрерывности кругооборота капитала в условиях функционирования отраслей с

различной длительностью кругооборота;

- необходимостью создания средств обращения и развития

платежей, основанных на кредитном характере эмитирования знаков и безналичных

средств (какие деньги в кармане);

- необходимостью управления фирмами на коммерческой основе, в

процессе деятельности которых возникает или временная потребность в

дополнительных ресурсах, или, наоборот, временно высвобождаются денежные

ресурсы. Кредит дозволяет гибко регулировать эти колебания и обеспечивать нормальную

работу хозяйствующих субъектов.

Вопрос о функциях кредита рассматривается различными

экономистами по-разному.

Называются следующие функции кредита:

- мобилизация временно свободных денежных средств;

- распределение временно свободных денежных средств;

- экономия наличных денег;

- выделение процента;

- создание кредитных орудий обращения;

- осуществление

контроля за финансово-хозяйственной деятельностью предприятия;

Подводя итог, можно сказать, что

большинством современных российских экономистов признаются перераспределительная

и эмиссионная функции кредита.

Глава II. Сущность

денежно-кредитной политики.

2.1 Основные концепции

денежно-кредитной политики государства.

В основе денежно-кредитной политики лежит теория денег,

изучающая в том числе процесс воздействия денег и денежно-кредитной политики на

состояние экономики в целом.

Длительное время среди экономистов ведутся дискуссии по

данной проблеме, обусловленные двумя различными подходами к теории денег:

модернизированной кейнсианской теории, с одной стороны, и современной

количественной теории денег (монетаризм) - с другой. В чем суть спора? И

современные кейнсианцы, и монетаристы признают, что изменение денежного

предложения влияет на номинальный объем ВНП, но оценивают по-разному и значение

этого влияния, и сам механизм: с точки зрения кейнсианцев, в основу

денежно-кредитной политики должен быть положен определенный уровень процентной

ставки, а с точки зрения монетаристов - само предложение денег.

Кейнсианская теория денег.

Основные положения, отстаиваемые кейнсианцами в области

теории денег, следующие.

1. Рыночная экономика представляет собой неустойчивую систему

с многими внутренними « пороками » . Поэтому государство должно регулярно

использовать различные инструменты регулирования экономики, в том числе

денежно-кредитные.

2. Цепочка причинно-следственных связей предложения денег и

номинального ВНП такова: изменение денежного предложения является причиной

изменения уровня процентной ставки, что, в свою очередь, приводит к изменению в

инвестиционном спросе и через мультипликативный эффект - к изменению в

номинальном ВПП.

3. Основное теоретическое уравнение, на котором базируется

кейнсианство:

Y = C + G + I+ NX

где Y - номинальный

объем ВНП, С — потребительские

расходы, G - государственные расходы на покупку товаров и услуг, I - частные плановые инвестиции, NХ - чистый экспорт.

4. Кейнсианцы отмечают, что цель причинно-следственных связей

между предложением денег и номинальным ВНП достаточно велика, а Центральный

банк при проведении денежно-кредитной политики должен обладать значительным

объемом экономической информации (например о том, как скажется на

инвестиционном спросе изменение процентной ставки и, соответственно, как

изменится величина ВНП). Кроме того, между приростом денег в обращении,

инвестициями и наполнением рынка товарами и услугами существует определенный

временной промежуток. И, наконец, наращивание денежного предложения при

неизменном спросе может завести экономику, помимо прочего, в так называемую

«ликвидную ловушку»: процентная ставка может снизиться до критического уровня,

что будет означать исключительно высокое предпочтение ликвидности. (Напомним:

низкая процентная ставка свидетельствует о том, что ценные бумаги слишком

дороги, следовательно, люди отказываются от их приобретения, держат сбережения

в виде денег.) Если при этом предложение денег продолжает увеличиваться, то

процентная ставка может уже не реагировать на это, так как ниже определенного

уровня она не может опуститься. Если же ставка процента не реагирует на изменение

денежного предложения, то рвется цепь причинно-следственных связей между

ростом количества денег в обращении и номинальным ВНП.

5. В связи с вышеизложенным, кейнсианцы считают монетарную

политику не столь эффективным средством стабилизации экономики, как, например,

фискальная или бюджетная политика.

Монетаристский подход.

В целом в 70-х годах нашего столетия наблюдался кризис

кейнсианской школы. В экономической науке преобладающим стало неоклассическое

направление, в том числе его современная форма - монетаризм. [7, 109]

Главный теоретик современного монетаризма - известный

американский экономист, лауреат Нобелевской премии М. Фридмен. В самых общих

чертах основные положения современного монетаризма таковы.

1. Монетаризм базируется на убеждении, что рыночная экономика

- внутренне устойчивая система. Все негативные моменты - результат

некомпетентного вмешательства государства в экономику, которое надо свести к

минимуму.

2. Корреляция между денежным фактором (массой денег в

обращении) и номинальным объемом ВНП обнаруживается более тесная, чем между

инвестициями и ВНП. Динамика ВНП следует непосредственно за динамикой денег.

Монетаристы отмечают, что существует определенная взаимосвязь между количеством

денег в обращении и общим объемом проданных товаров и услуг в рамках

национальной экономики. Эта связь выражается уравнением обмена И. Фишера, или,

иначе, уравнением количественной теории денег:

M*V = P*Q

где М - количество

денег в обращении; V- скорость обращения денег; Р

- средняя цена товаров и услуг; Q - количество товаров

и услуг, произведенных в рамках национальной экономики в течение определенного

периода времени (обычно за год). Произведение Р*Q равно

совокупному объему денежных средств, обернувшихся в течение года. Количество

проданных товаров и услуг за определенное время (Qt) примерно равно объему производства за тот же период (Уt). Тождества здесь нет, так как за период t могут перепродаваться товары, которые были созданы ранее, скажем,

за период (t - 1). Эти товары войдут в показатель Qt, но не войдут в показатель текущего

объема производства Yt Поскольку доля

таких товаров в общем кругообороте достаточно мала, экономисты допускают

равенство Qt = Yt

Если Р - средняя цена единицы произведенной продукции, то:

M*V = P*Y,

где Р*Y - объем производства в денежном выражении, или номинальный объем

ВНП. Тогда Y можно рассматривать как реальный объем

ВНП, а Р - как дефлятор ВНП.

Отсюда:

V = Номинальный объем ВНП / М.

3. Сторонники количественной теории денег полагают, что

вполне корректно сделать допущение о постоянстве скорости обращения денег.

Такое допущение является абстракцией, поскольку показатель V, конечно, меняется, но очень незначительно, а существенные

изменения могут быть обусловлены качественными преобразованиями в организации

денежного обращения, что происходит нечасто и вполне предсказуемо (например

широкое внедрение «пластиковых» денег, расширение сети банкоматов и т.п.).

Если величина V постоянна, ее

можно заменить определенным коэффициентом k, тогда уравнение

количественной теории денег примет вид:

k * М = Р * У.

В такой записи это уравнение выражает зависимость номинального

объема ВНП от денежного предложения, т.е. изменение количества денег в

обращении должно вызывать пропорциональное изменение объема номинального ВНП,

или, иначе, объем производства в денежном выражении определяется количеством

денег в обращении при допущении постоянной скорости их обращения.

Продолжая теоретические рассуждения, вспомним, от чего

зависит реальный объем производства. Его определяют имеющиеся на данный момент

в экономике факторы производства (заданная величина).

Следовательно, изменение номинального объема ВНП обусловлено

только изменением цен. Таким образом, в соответствии с количественной теорией

денег уровень цен пропорционален количеству денег в обращении. Но если это так,

то и изменение уровня цен будет находиться также в определенной зависимости от

изменения денежного предложения.

В свою очередь, изменение уровня цен - это показатель темпа

инфляции. Следовательно, прирост денежной массы будет определять, согласно

количественной теории денег, темп инфляции.

4. Причинно-следственная связь между предложением денег и

номинальным объемом ВНП осуществляется не через процентную ставку, а

непосредственно. Тем самым известны как бы «входные и выходные данные» влияния

предложения денег на ВНП, сам же механизм влияния денег скрыт. М. Фридмен

попытался объяснить этот механизм, введя промежуточную категорию «портфель

активов», т.е. совокупность всех ресурсов, которыми обладает индивидуум.

М. Фридмен отмечает, что каждый человек привыкает к определенной

структуре своих активов: соотношение наличных денег и других видов активов. При

увеличении денежного предложения привычное соотношение меняется и, чтобы

восстановить его, люди начинают предъявлять спрос на реальные и финансовые

активы. Совокупный спрос возрастает, и, в конечном счете, это приводит к росту

ВНП.

5. Исходя из этого, М. Фридмен выдвинул «денежное правило»

сбалансированной долгосрочной .монетарной политики, а именно: государство

должно поддерживать обоснованный постоянный прирост денежной массы в

обращении. Величина этого прироста определяется уравнением М. Фрид мена:

∆M = ∆P + ∆Y

где ∆M - среднегодовой темп приращения денег, % за

длительный период; ∆У - среднегодовой темп прироста ВНП, % за длительный

период; ∆Р - среднегодовой

темп ожидаемой инфляции, % (при подсчете среднегодового темпа ожидаемой

инфляции из общего уровня инфляции вычитается инфляция, вызванная государством,

профсоюзами и т.п.).

Монетарное правило М. Фридмена предполагает строго контролируемое

увеличение денежной массы в обращении - в пределах 3-5% в год. Именно такой

прирост денежной массы вызывает деловую активность в экономике. В случае неконтролируемого

увеличения денежного предложения свыше 3-5% в год будет происходить

раскручивание инфляции, а если темп вливаний в экономику будет ниже 3-5%

годовых, то темп прироста ВНП будет падать.

Денежное правило М. Фридмена легло в основу денежно-кредитной

политики в США и Великобритании (рейганомика и тетчеризм) с конца 70-х годов.

Так называемая «политика таргетирования», т.е. ежегодного

ввода определенных ограничений на увеличение денежной массы в обращении,

привела к зримым результатам: на фоне сокращения уровня инфляции с 10% до. 5% в

год был достигнут темп роста ВНП на уровне 3-5% в год.

В заключение отметим, что современные теоретические модели

денежно-кредитной политики представляют собой синтез кейнсианства и

монетаризма, в котором учтены рациональные моменты каждой из теорий. В

долгосрочном периоде в денежно-кредитной политике сегодня преобладает

монетаристский подход. Вместе с тем государство не отказывается в краткосрочном

периоде от воздействия непосредственно на процентную ставку в целях быстрого

экономического маневрирования. [8, 45]

2.2 Цели, объекты

денежно-кредитной политики государства.

Денежно-кредитная политика государства традиционно рассматривается

как важнейшее направление государственного регулирования экономики.

Высшая цель денежно-кредитной политики государства

заключается в обеспечении стабильности цен, эффективной занятости и росте

реального объема ВНП. Эта цель достигается с помощью мероприятий в рамках

денежно-кредитной политики, которые осуществляются довольно медленно,

рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры.

В связи с этим текущая денежно-кредитная политика ориентируется на более

конкретные и доступные цели, чем указанные выше глобальные задачи, например на

фиксацию количества денег, находящихся в обращении, определение уровня

обязательных резервов, изменение ставки рефинансирования коммерческих банков и

т.п.

В любом случае проводником денежно-кредитной политики

государства выступает Центральный банк в соответствии с присущими ему

функциями, а объектами политики являются спрос и предложение на денежном рынке.

Понятие денежного рынка.

Денежный рынок является частью финансового рынка и отражает

спрос и предложение денег, а также формирование равновесной «цены» денег.

Под «предложением денег» (MS) понимается общее количество денег, находящихся в обращении,

складывающееся из М1 М2, М3.

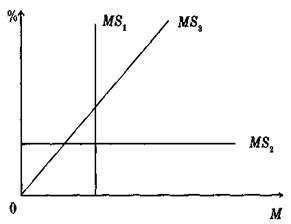

Предложение денег графически отображается обычно вертикальной

прямой, поскольку предполагается, что денежно-кредитные и финансовые учреждения

создали определенное, фиксированное на данный момент количество денег, которое

не зависит от величины ставки процента (рис. 1, MS1).

Реально предложение денег зависит от целей, которые ставятся

перед денежно-кредитной системой страны.

1. Если целью денежно-кредитной политики является поддержание

на неизменном уровне количества денег в обращении, то линия денежного

предложения будет вертикальной прямой.

2. Целью денежно-кредитной политики государства может быть и

поддержание фиксированной ставки процента. Такая денежно-кредитная политика

носит название «гибкой». В случае выбора гибкой монетарной политики

графическое отображение денежного предложения будет представлено горизонтальной

прямой (рис. 1, M/S2).

3. Третий вариант графического отображения денежного предложения

- наклонная кривая (рис. 1, MS3). Такая форма

графика денежного предложения показывает, что денежно-кредитная политика

допускает изменения и денежной массы в обращении, и нормы процента.

Спрос на деньги.

Спрос на деньги (MD) формируется из: 1) спроса на деньги как средство обращения (иначе

- деловой, операционный, или спрос на деньги для совершения сделок) и 2) спроса

на деньги как средство сохранения стоимости (иначе - спрос на деньги как на

активы, спрос на запасную стоимость, или спекулятивный спрос).

Рис. 1. Денежное предложение при различных целях денежно-кредитной

политики.

Общий спрос на деньги зависит от уровня номинального объема

ВНП и процентной ставки.

В этом аспекте познакомимся с основными теоретическими

моделями спроса на деньги, которые легли в основу приведенного утверждения.

Начнем с количественной теории. В общем виде количественная

теория денег и есть теория спроса на деньги. В ней функция спроса.на деньги

выводится из уравнения обмена: М * V = Р * Y - и определяется как (М / Р)

= L(Y), где L(Y) означает спрос на ликвидный товар - деньги.

Согласно этому уравнению, величина спроса на реальные денежные

запасы является функцией дохода.

Кроме того, известно, что (М / Р) = k * Y, т.е. спрос на реальные денежные запасы прямо пропорционален

доходу. [8, 78]

Глава II. Денежно-кредитная

политика России.

1.1 Исходные положения.

Направления и конкретные тактические цели монетарной политики

государства определяются состоянием национальной экономики в целом. Поэтому

денежно-кредитная политика современной России не может быть, естественно,

«калькой» монетарной политики США, Англии, Германии и других стран,

хотя Россия и использует международный опыт ее проведения как в странах с

развитой рыночной экономикой, так и в странах, осуществляющих переход к ней.

Сегодня трудно сказать, какая теоретическая концепция лежит

в основе денежно-кредитной политики России.

В начале периода перехода к рынку несколько раз в нашей

стране принималась программа преодоления кризисных явлений и формирования

рыночной экономики, разработанная под руководством Е.Т. Гайдара, взгляды которого

во многом совпадают с монетаристским подходом регулирования экономики.

Основными целями «российских монетаристов» являлись снижение инфляции и

создание рыночной экономики с минимальным вмешательством государства. Механизм

решения этих проблем ориентирован на финансирование бюджета за счет неинфляционных

источников, сокращение льгот, проведения платной приватизации, отказ от

немедленного денежного союза с государствами СНГ. Но положения монетаристской

концепции были реализованы лишь частично. И связано это все-таки со спецификой

российской экономики в переходный к рынку период (например катастрофический

рост неплатежей при ужесточении монетарной политики, отсутствие развитого

финансового рынка). Однако в теории монетаризма, несомненно, есть положения,

которые соответствуют некоторым явлениям, наблюдающимся в нашей экономике.

Поэтому рецепты монетаристов являются для России полезными, как, впрочем, и

отдельные положения кейнсианства (например заложенные в современном

кейнсианстве основы социально ориентированной экономики или активная роль

государства в регулировании национальной экономики.)

Необходимо искать компромиссные решения, увязывать

противоречивые тенденции, использовать любые разумные и эффективные меры для

решения сложных для российской экономики проблем.

Макроэкономические цели денежно-кредитной политики.

В соответствии с Федеральным законом «О Центральном банке

Российской Федерации (Банке России)» основные направления современно единой

денежно-кредитной политики России разрабатывает Банк России во взаимодействии

с Правительством Российской Федерации.

В основе формирования денежно-кредитной политики России 90-х

годов лежала задача достижения следующих макроэкономических целей:

- финансовая стабилизация и закрепление достигнутых результатов

в этом направлении;

- снижение темпов инфляции;

- создание условий для адаптации экономических агентов к

складывающейся ситуации в экономике;

- снижение реальных процентных ставок в экономике;

- укрепление курса национальной валюты;

- обеспечение устойчивости платежного баланса страны;

- достижение и закрепление тенденции неинфляционного

экономического роста;

- отказ от использования механизма эмиссионной поддержки

отдельных предприятий и отраслей.

1.2 Политика Банка России в

области денежно-кредитного регулирования.

Основной задачей денежно-кредитной политики Банка России

является удержание достигнутой внутренней и внешней стабильности рубля как

необходимого условия для восстановления неинфляционного роста экономики.

Необходимыми условиями выполнения данной задачи являются:

- жесткий контроль за темпами денежной эмиссии;

- проведение политики контроля за колебаниями валютного

курса;

- дальнейшее развитие и совершенствование действия рыночных

механизмов рефинансирования банков;

- активное использование таких инструментов денежно-кредитной

политики, как процентные ставки по операциям Банка России и механизм

формирования обязательных резервов кредитными организациями;

- реализация мер со стороны Банка России, направленных на

повышение надежности российской банковской системы.

Первостепенным условием является контроль за темпами денежной

экспансии, поскольку именно они в значительной степени определяют движение цен

в среднесрочной перспективе.

Для выполнения поставленных задач Банк России использует

традиционные рыночные методы денежно-кредитного регулирования, применяемыми в

зарубежной банковской практике. Рефинансирование

банков. Банк России осуществляет кредитование

банков на рыночных принципах. Банк России предоставляет кредиты банкам в пределах

общего объёма выдаваемых кредитов, определенного в соответствии с принятыми

ориентирами единой государственной денежно-кредитной политики. [4, 201]

До середины июня 1998 года Банк России предоставлял банкам,

выполняющим его требования, два вида кредитов: ломбардные кредиты под залог

государственных ценных бумаг и однодневные расчетные кредиты «овернайт». После

событий 17августа 1998 года Совет директоров Банка России оперативно принимал

решения о внесении изменений в действующий механизм кредитования банков с целью

сокращения рефинансирования банков.

В течение сентября - ноября 1998 года Банк России для

поддержания ликвидности, повышения финансовой устойчивости, проведения

мероприятий по финансовому оздоровлению принимал решения о предоставлении

кредитов банкам 9. регионов России, а также отдельным социально значимым банкам

на сумму порядка 8,0 млрд. рублей сроком до 1 года.

Рефинансирование банков в 2004г. являлось основным инструментом

предоставления дополнительной ликвидности банковской системе. По мере

нормализации ситуации в банковском секторе Банк России предполагает прекратить

предоставление указанных кредитов.

В 2004г. наиболее остро стала проблема избыточной ликвидности

в банковском секторе. При этом основная задача состоит не в изъятии временно

свободных денежных средств, а их использование в реальном секторе экономики.

Расширению кредитования реального сектора препятствуют в первую очередь

высокие риски (в конце года ставки по кредитам конечным заемщикам в среднем

были в 2-3 раза выше ставок на межбанковском кредитном рынке, определяющем

стоимость ресурсов для самих банков).

Депозитные операции. В целях

оперативного регулирования ликвидности банковской системы, нейтрализации излишней

ликвидности и снижения тем самым давления на валютный рынок в 1998-2004 гг.

Банк России активно проводит депозитные операции через систему «

Рейтере-Дилинг».

Банк России будет и в дальнейшем использовать депозитные

операции как инструмент оперативного изъятия ликвидности банковской системы в

случае возникновения ее избытка для повышения сбалансированности

спроса и предложения в различных секторах финансового рынка.

Процентная политика по операциям

Банка России. Среди методов регулирования денежно-кредитного рынка, применяемых

Центральным банком, особое место принадлежит учетной ставке (ставке

рефинансирования). Исходя из учетной ставки определяются ставки, взимаемые

коммерческими банками по ссудам, предоставляемым клиентам, и размеры процентов,

выплачиваемых вкладчикам по депозитам и другим счетам. Повышение с целью

снижения инфляции учетного процента, проведение так называемой политики

«дорогих денег» затрудняет для коммерческих банков возможность получить ссуду

в Центральном банке и одновременно повышает цену денег, предоставляемых в кредит

коммерческими банками. В результате стимулируется сокращение кредитных

вложений в экономику, и, следовательно, тормозится дальнейший рост

производства. Снижение учетной ставки, т.е. политика «дешевых денег»,

наоборот, стимулирует расширение кредитных операций и ускорение темпов

экономического развития.

В соответствии с жестким курсом денежно-кредитной политики

Правительства России размер учетной ставки по централизованным кредитам

коммерческим банкам в начале и середине 90-х гг. систематически повышался.

Если в мае 2002 г.

она составляла 6-8%, то с 22 декабря 2002 г. - 20%; с 10 апреля 2003 г. - 50%; с 1 июля 2003 г. - 80%; с 30 марта 2004 г. -100%; со 2 июня 2004 г. - 110%; с 22 июня 2004 г. - 120%; с 29 июня 2004 г. - 140%; с 15 июля 2004 г. - 170%; с 23 сентября

2004 г.

- 180%; с 15 октября 2004 г.

- 210%; с 29 апреля 2005 г.

- 205%.

В последние годы ЦБ РФ проводил учетную политику с целью

подавить инфляцию путем изменения уровня официальной учетной процентной

ставки. Повышая уровень учетной ставки, ЦБ РФ проводит политику кредитной

рестрикции, побуждая кредитные учреждения сократить заимствования. Это ведет к

сокращению кредитных операций и в итоге - к повышению процентных ставок. Если

ЦБ РФ снижает учетную ставку, то он тем самым поощряет кредитную экспансию.

Наглядным примером подобной практики служит проведение Банком России политики

кредитной рестрикции в 2003-2004 (учетная ставка резко возрастала), а в 2005 г., в связи с

изменившийся экономической ситуацией в стране, ЦБ РФ начал постепенно проводить

политику кредитной экспансии и снизил учетную ставку с 210% (январь 2005 г.).

Однако анализ фактических данных показал, что в этот период

рекстрикционная политика ЦБ РФ была абсолютно оторвана от реалий рынка и

коммерческие банки практически не учитывали ее при разработке и проведении

собственной кредитной политики. В результате в 2004 г. Банк России был

вынужден резко снизить уровень учетной ставки с 160% до 48%, перейдя к

проведению политики кредитной экспансии.

В 1997-1998 годах Банк России определил в качестве задачи в

области процентной политики постепенное снижение процентных ставок в экономике

дох уровня, стимулирующего неинфляционный рост спроса на заемные

ресурсы. В то же время с октября 1997 года по август 1998 года процентная

политика Банка России испытывала на себе влияние внешних условий.

Приоритетным направлением процентной политики Банка России стало поддержание

стабильного курса национальной валюты и недопущение системного банковского

кризиса.

С целью защиты внутренней финансовой системы и поддержания

рынка рублевых активов Банк России вынужден был корректировать процентные

ставки по собственным кредитным и депозитным операциям. В частности, повышение

ставки рефинансирования было произведено в начале февраля 1998 года (с 28% до

42%), в последней декаде мая (с 30% до 50%, а затем до 150%), в конце июня (с

60% до 80%). В течение 1998 г.

Банк России пять раз пересматривал уровень ставок рефинансирования. В1999-2000

гг., в связи с относительной экономической стабилизацией, Центральный банк

проводит политику на снижение ставки рефинансирования: в январе 2000 г. - с 55% до 45%, а в

марте - до 38% и 33%, в ноябре - до 25%.

Минимальные, или обязательные, резервные требования

Центрального банка - важный инструмент регулирования макроэкономических

пропорций путем воздействия на объем свободных ресурсов банков. [10, 76]

Заключение

Из проделанной работы можно казать, что основным костяком

денежно-кредитной политики являются банки, в частности Банк России, через

банковскую систему государство проводит денежно-кредитную политику.

Банк России неоднократно заявлял, что при высоком уровне

инфляции и других проявлениях нестабильности финансового рынка, когда деньги

выгоднее использовать на спекулятивных операциях, резервные требования всегда

будут высокими. И снизят их только при появлении предпосылок для кредитования

предприятий реального сектора экономики. К общим методам денежно-кредитного

регулирования, активно используемым в зарубежной банковской практике,

относятся и операции Центрального банка на открытом рынке. Операции на

открытом рынке являются одним из главных инструментов, используемых ФРС США в

осуществлении национальной денежно-кредитной политики. В операциях на

открытом рынке ФРС США широко используются перекупочные соглашения как метод

гарантированного финансирования. Заключая с коммерческими банками перекупочные

соглашения, ФРС обязуется купить у них ценные бумаги с условием, чтобы через

определенное время они совершили обратную сделку, т.е. выкупили ценные бумаги с

фиксированной или плавающей скидкой к цене. В России операции на открытом рынке

еще не нашли широкого применения. Кроме того, в условиях, когда источником

финансирования бюджетного дефицита являются кредиты Банка России и

государственный долг не оформлен ценными бумагами, операции на открытом рынке

неэффективны.

Список литературы

1.

Бюджетный кодекс РФ: ФЗ от 31.07.98 г. № 145 – ФЗ

(с изменениями).

2.

Иванова Н.Г. Казначейская система исполнения

бюджетов. – СПб: Питер, 2001. – 208 с.

3.

Бюджетная система Российской Федерации: Учеб. /

Под ред. М. В. Романовского, О. В. Врублевской. - М.: Юрайт,1999. 621 с.

4.

Комментарий к Бюджетному кодексу РФ (вводный) /

М. В. Романовский и др.; Под ред. М. В. Романовского и О. В. Врублевской. -

М.: Юрайт, 1999. 222 с.

5.

Финансы, деньги, кредит: Учебник / Под.ред. О.В.

Соколовой. – М.: Юристъ, 2000. – 784 с.

6.

Брайчева Т.В. Государственные финансы. – СПб.: ПИТЕР, 2001. –

288 с.

7.

Бабич A.M., Павлова Л.Н. Государственные и муниципальные

финансы. — М.: Финансы, 1999. – 345 с.

8.

Балабанов И.Т. Основы финансового менеджмента. —

М.: Финансы и статистика, 1997.

9.

Баранова Л. Бюджетный процесс в РФ / Учебное пособие.

— М.: ИНФРА, 1999. – 357 с.

10.

Горегляд В., Подпорокс И. Бюджетный кризис и пути

его преодоления // Российский экономический журнал. — М., 2001. —№10.