Оплата труда работников торговли и ее совершенствование в

условиях рыночных отношений

Содержание

ВВЕДЕНИЕ......................................................................................................... 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФАКТОРОВ, ФОРМИРУЮЩИХ

ЗАРАБОТНУЮ ПЛАТУ РАБОТНИКОВ ТОРГОВЛИ.................................... 5

1.1. Понятие и основные модели оплаты платы.................................................................... 5

1.2. Формы и системы оплаты труда работников торговли............................................... 9

1.3. Классификация факторов формирования заработной платы работников торговли 11

ГЛАВА 2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ООО «Грезы».............. 23

2.1. Общая характеристика предприятия............................................................................. 23

2.3. Совершенствования оплаты труда на предприятии.................................................... 28

ЗАКЛЮЧЕНИЕ................................................................................................. 32

СПИСОК ЛИТЕРАТУРЫ................................................................................ 34

ВВЕДЕНИЕ

Изменения в

экономической системе Российской Федерации привели к изменению в деятельности

предприятий, которое должно было найти адекватное отражение в анализе

хозяйственной деятельности предприятия. И действительно в настоящее время

анализе хозяйственной деятельности подвергается коренному изменению.

Многие функции

государства по реализации экономической политики переданы непосредственно

предприятиям, которые самостоятельно устанавливают формы, системы и размеры

оплаты труда, материального стимулирования его результатов. Понятие

"заработная плата" наполнилась новым содержанием и охватывает все

виды заработков (а также различных премий, доплат, надбавок и социальных

льгот), начисленных в денежных и натуральных формах (независимо от источников

финансирования), включая денежные суммы, начисленные работникам в соответствии

с законодательством за непрпоработанное время

(ежегодный отпуск, праздничные дни и т. п.).

Для российского

предприятия оплата труда является актуальной проблемой на сегодняшний день, заработная плата влияет на решение человека:

поступить на работу или нет, уходить или продолжать работать. Она дает

"совет" работнику — можно прогуливать или нет, с какой отдачей нужно

работать. Так если в 1960-1980-е гг. среднестатистический гражданин

нашей страны менял место работы максимум 5-6 раз в течение всей трудовой жизни,

то сегодня – 1 раз в 2-2,5 года[1], а уход работника означает

потери: расходы по повышению квалификации работника, деловые контакты и личные

отношения работника с клиентами предприятия и др.

В такой ситуации особенно важным становится

выявить факторы общего уровня оплаты труда на предприятии – управление уровнем

оплаты труда на предприятии, разработка которого является одной из задач

социального работника на производстве, так как он обязан содействовать

сохранению и увеличению мотивации работника труду на данном предприятии, будучи

посредником между желанием предприятия получить максимальную прибыль и желанием

работника максимально возместить затраченные на производстве силы.

Объектом работы являются работники предприятия ООО «Грезы».

Предметом работы являются системы оплаты труда на

предприятии.

Цель работы: провести исследование оплаты труда работников

торговли и ее совершенствование в условиях рыночных отношений.

В соответствии с поставленной целью в работе ставились следующие задачи:

-

Рассмотреть

определение и виды оплаты труда

-

Выявить влияние оплаты труда на эффективность производства

-

Определить факторы

оплаты труда

-

Проанализировать отечественный и зарубежный опыт по

эффективности систем оплаты труда.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФАКТОРОВ, ФОРМИРУЮЩИХ ЗАРАБОТНУЮ ПЛАТУ РАБОТНИКОВ ТОРГОВЛИ

1.1. Понятие и основные модели оплаты платы

Оплата труда – важнейшее условие труда, которое является в большинстве

случаев причиной труда, условием, стимулирующим труд.

Основным источником доходов

работников является заработная плата, величина которой зависит от личного

трудового вклада работников и конечных результатов деятельности предприятия[2].

Индивидуальные условия оплаты

труда должны предусматриваться в контракте (трудовом договоре), который

заключается между работником и работодателем, а вопросы организации заработной

платы отражаются в коллективном договоре хозяйства, являющимся основой

определения условий оплаты труда конкретных работников.

Заработную плату определяют как вознаграждение, выплачиваемое работнику

организацией за выполняемую работу. Понятие вознаграждения не совсем точно

определяет сущность оплаты труда, так как в нем содержится элемент награды, как

чего-то не заработанного, но подаренного. Видимо, более точно можно определить

заработную плату как плату за труд. Так определяется она, например, во многих экономических

работах: заработок – плата за труд. Вознаграждение включает в себя плату и

награду. Награда к заработной

плате не имеет никакого отношения. Заработная плата – это плата за труд.

Управление заработной платой – самый сложный и ответственный вид управления

в общей системе управления трудом. Заработная плата – цена, выплачиваемая за

труд, цена труда. Заработная плата может иметь множество форм: ежемесячные

оклады, премия, гонорар, комиссионные и т. д.

Существуют разные теории, объясняющие величину оплаты труда.

Одна из них предлагает различать рабочую силу и труд и с помощью этого

различия объясняет сущность сделки найма рабочей силы.

Оплата труда в рыночных условиях является важным условием обмена между

работником и фирмой. Работник, представляя свой труд, вправе ожидать от фирмы:

обеспечения себя средствами жизни и поддержания работоспособности, справедливой

оплаты труда.

Зарплата, по мнению немецких ученых, это форма отражения классического

конфликта между Трудом и Капиталом. Размер заработной платы является

центральным элементом условий обмена.

Немецкие авторы выделяют три модели определения заработной платы, каждая

из которых выражает соотношение сил наемных работников и работодателей. Первая

модель – состоит в том, что размер зарплаты определяется в рыночном договоре

между работодателем и наемным работником. Стороны в этом отношении формально

равны. В этом случае работодатель обладает большими возможностями по сравнению

с наемным работником. Вторая модель – предусматривает коллективное определение

зарплаты. В этом случае слабая позиция одного работника укрепляется за счет

того, что работники объединяются в профсоюзы для защиты своих экономических

интересов. В качестве самого сильного средства они могут прибегнуть к

забастовкам, что усиливает их позиции на переговорах. Эта модель приводит к

улучшению положения наемных работников. Третья модель (основная) состоит в том,

что заработная плата нормируется государством.

На рис. 1 рассмотрим средства влияния на поведение работников.

Основная модель применяется во многих странах при оплате труда

государственных служащих. Оплата труда государственных служащих в Германии

регулируется законом "Об окладах государственных служащих". Для

других работников оплата труда определяется комбинацией двух методов: рыночного

и коллективного.

Рис. 1. Средства влияния

на поведение работников

На рис. 2 показаны

компоненты системы оплаты труда на фирмах.

|

Основная заработная

плата

|

|

Компонент результата

|

|

Социальный компонент

|

|

Компонент рынка труда

|

|

Требования на рабочем месте

|

|

Принципы оплаты труда

|

|

Например, регулирование материального положения

|

|

Надбавки при ограничен-ности

опреде-ленного вида торговых ресурсов на рынке

|

|

Выслуга лет

|

|

Повременная оплата труда

|

|

Выплаты не связаны с результатом работы

|

|

|

Квалификация

|

|

Сдельная оплата труда

|

|

Эти выплаты "привязывают" работника к

фирме

|

|

|

|

|

|

Премиальная оплата труда

|

|

|

Рис. 2. Компоненты

системы оплаты труда на фирмах

Заработная плата с позиции фирм выполняет следующие функции:

Первая функция — управление поведением персонала. Оно может быть

представлено формулой

V = f(M x F), ,

где V — поведение работника, М — мотивация, F — способности.

Поведение человека выражается как произведение М и F. Поведение работника

— это функция f двух параметров: стремления

к определенному поведению (мотивация — М) и способности (F). Тот, кто желает

управлять поведением работников, должен воздействовать на эти сомножители таким

образом, чтобы они принимали положительное значение, не обращаясь в ноль.

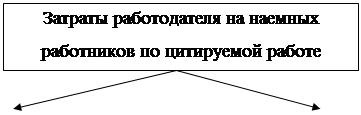

Затраты работодателя можно показать на рис. 3.

|

Общие затраты работодателя на наемных работников

|

|

Чистый доход наемных

работников после всех отчислений

|

|

|

|

|

Итого 190%

|

Итого 100%

|

|

Прочие затраты на персонал

|

Отчисления на социальное

страхование

|

|

Затраты на услуги социального характера

сверх установленного законодательством минимума

|

Подоходный налог

|

|

Чистая заработная плата наемного

работника 65%

|

|

Отчисления на социальное

страхование

|

|

|

Валовая заработная плата наемных

работников

|

Рис. 3. Затраты

работодателя на наемных работников по цитируемой работе

Считается, что заработная плата выполняет мотивационную функцию при

наличии следующих условий: зарплата вызывает заинтересованность работника в ее

получении; зарплата связана с результатами работы, и эта связь очевидна; работник

в процессе работы не сталкивается с отрицательными факторами, мешающими работе;

зарплата существенно увеличивает доход работника; зарплата выплачивается

вовремя.

Вторая функция – затратная. Работник получает лишь средств, которые

предприниматель тратит на содержание работника. Остальные средства идут на

страхование работника и совокупный налог, который составляет около 35% общей

зарплаты.

1.2. Формы и системы оплаты труда работников торговли

Порядок исчисления заработной

платы работникам всех категорий регламентируют различные формы и системы

заработной платы. Формы и системы заработной платы - это способ установления

зависимости между количество и качеством

труда, то есть между мерой труда и его оплатой. Для этого используются

различные показатели, отражающие результаты труда и фактически отработанное

время. Иными словами, форма оплаты труда устанавливает, как оценивается труд

при его оплате: по конкретной продукции, по затраченному времени или по

индивидуальным или коллективным результатам деятельности. От того, какая форма

труда используется на предприятии, зависит структура заработной платы:

преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная (

сдельный приработок, премия).

Широкое распространение нашла

сдельная форма оплаты труда. Сумма заработка находится в прямой зависимости от

объема выполненных работ и расценки на эти работы. Эта форма способствует росту

производительности труда и повышению

квалификации работника.

Далее рассмотрим

коллективно-сдельную систему оплаты труда. При ней заработок каждого работника

поставлен в зависимость от конечных результатов работы всей бригады, участка.

Бестарифная система оплаты труда

представляет собой такую систему, при которой заработная плата каждого

работника представляет собой долю

каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда

используется в условиях рыночной экономики, важнейший показатель которой по

каждому предприятию является объем реализованной продукции и услуг. Чем больше

объем реализованной продукции, тем более эффективно работает данное

предприятие. Следовательно и заработная плата корректируется в зависимости от объема реализации. Эта

система используется для управления персонала вспомогательных рабочих, для

работников с повременной оплатой труда.

Разновидностью бестарифной

системы оплаты труда является контрактная система. При контрактной форме найма

работников начисление заработной платы осуществляется в полном соответствии с

условиями контракта, в котором оговариваются: условия труда; права и

обязанности; режим работы и уровень оплаты труда; конкретное задание;

последствия в случае досрочного расторжения договора.

Путем заключения трудового договора (контракта) трудящиеся осуществляют

не только свое право на труд в соответствии со ст. 37 Конституции РФ, но и

выбор профессии, занятий, а также выбор места работы. Все работники в

Российской федерации реализуют право на труд путем добровольного заключения

трудового договора. Трудовой договор в то же время является и юридическим

фактом реализации работниками других трудовых прав и. обязанности добросовестно

трудиться в избранной сфере деятельности.

В немецкой тарифной системе различают три типа тарифных соглашений:

рамочное тарифное соглашение – предметом соглашения являются условия труда:

рабочее время, отпуска, увольнения и т.д., тарифное соглашение о заработной

плате работников — работнику, как правило раз в год, повышают оплату труда с

учетом инфляции и экономической ситуации; тарифное соглашение о разрядах

заработной платы работников — оно устанавливает порядок оплаты определенных

видов трудовой деятельности.

По видам оплаты труда работники фирмы делятся на три категории:

1) тарифные сотрудники (составляют, как правило, 86%);

2) внетарифные сотрудники — сотрудники, которые

получают больше, чем предусмотрено максимальным разрядом (составляют 9%);

3) руководящие сотрудники (5%); в том числе высший слой управления, так

называемые топ-менеджеры (1%).

К внетарифным

сотрудникам относят также молодых специалистов с высшим образованием, хотя в

первые 3-5 лет они получают оплату по трем последним разрядам, а только затем

переходят в разряд внетарифных сотрудников.

Распределение сотрудников по категориям оплаты труда осуществляет отдел

персонала и совет работников - профсоюз.

К оплате по тарифу также относят следующие надбавки, которые составляют

определенный процент тарифной ставки, за: сверхурочную работу – 25%, Регулярную

ночную работу – 15%, нерегулярную ночную работу – 20%, работу по воскресеньям –

60%, работу в праздничные дни – 15%, работу в полностью непрерывную смену –

10%, готовность работать по вызову – подлежит регулированию на предприятии.

1.3. Классификация факторов формирования заработной платы работников торговли

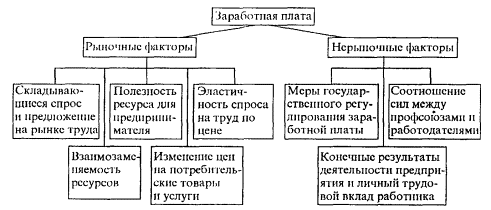

В условиях рыночной экономики на

величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в

результате чего складывается определенный уровень оплаты труда.

Среди рыночных факторов,

влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно

выделить следующие (см. рис. 4).

К рыночным факторам формирования

заработной платы

1. Изменение спроса и

предложения на рынке товаров и услуг, при производстве которых

используется данный труд. Снижение спроса на рынке товаров и услуг (в

результате роста цен на них, снижения доходов потребителей, изменения потребительских

предпочтений, вытеснения новыми товарами) ведет к сокращению объемов выпуска, а

следовательно, к падению спроса на используемый ресурс труда и ухудшению

условий найма. Напротив, повышение спроса на товары и услуги может привести к

росту спроса на труд и повышению ставки заработной

платы.

Рис. 4 Факторы формирования заработной платы

2. Полезность ресурса для предпринимателя (соотношение величины

предельного дохода от использования фактора труда и предельных издержек на этот

фактор). Увеличение спроса на труд во многом зависит от того, как долго

предприниматель может использовать экстенсивные факторы роста доходности своего

предприятия. Иначе говоря, как долго будет экономически эффективным привлечение

дополнительных работников при неизменных характеристиках других факторов

производства, в частности технической оснащенности.

Вовлечение каждого

дополнительного работника (предельного работника) может привести к некоторому

увеличению количества выпускаемой продукции (предельная производительность

труда – дополнительное количество продукции при вовлечении дополнительной

единицы ресурса труда). Реализация этой дополнительной продукции (с учетом

возможного изменения цен в результате насыщения ею рынка) приведет к получению

предпринимателем дополнительного дохода (предельный доход – увеличение дохода

от реализации вследствие привлечения дополнительной единицы труда). Вместе с

тем использование дополнительного работника повышает переменные издержки

производства. Прежде всего возникают дополнительные издержки на оплату труда и

содержание этого работника. Таким образом, предельному доходу соответствует

определенная величина предельных издержек на труд, которые в основном являются

издержками на его оплату. До тех пор, пока предельные издержки меньше

предельного дохода, предприниматель получает дополнительную экономическую

выгоду от привлечения дополнительных единиц труда.

Однако нельзя не учитывать так

называемого закона убывающей отдачи.

Экономическая эффективность увеличения любого фактора производства при

неизменности всех других факторов имеет определенные пределы, за которыми

начинается ее уменьшение. Вовлечение очередного дополнительного работника при

неизменности прочих факторов производства начинает приносить все меньший

прирост продукции в натуральном выражении и все меньший доход от ее реализации.

Прежде всего это связано со снижением фондовооруженности

труда, ухудшением использования рабочего времени.

Таким образом, дополнительное

вовлечение работников (отметим – повышающее спрос на рынке труда) оказывается

целесообразным для предпринимателя до той поры, пока величина предельного

дохода от использования фактора труда не снизится до уровня предельных

издержек. Превышение предельными издержками величины предельного дохода от

фактора труда означает исчерпанность эффективности его дальнейшего вовлечения

при данной материально-технической базе предприятия. Одновременно можно

утверждать, что ориентиром ставки заработной

платы для конкретной фирмы будет величина предельного дохода,

которая не меньше величины предельных издержек.

3. Эластичность спроса на труд по цене. Повышение цены ресурса

(например, рост ставки заработной платы под давлением профсоюзов), увеличивая

издержки предпринимателя, ведет к снижению спроса на труд, а следовательно, к

ухудшению условий найма. В то же время эластичность спроса на труд по цене (его

реакция на колебания цены труда) не всегда одинакова и зависит от:

характера динамики предельного

дохода. Так, если предельный доход снижается медленно (трудоемкие отрасли с

высоким удельным весом ручного труда), то рост цен на ресурс труда вызывает

медленное снижение спроса на рынке труда, т.е.

эластичность спроса по цене слабая. Напротив, если возможности получения отдачи

от дополнительного привлечения работников исчерпываются быстро (резкое снижение

предельного дохода), то повышение ставки заработной платы вызовет резкое падение спроса на труд, т.е.

в этом случае спрос на рынке данного ресурса труда высоко эластичен;

доли затрат на ресурс труда в

издержках фирмы. Чем выше доля затрат на труд в общих издержках производства

товара, тем более спрос на труд зависит от цены труда, так как изменение

издержек на оплату труда будет во многом определять динамику общих издержек;

эластичности спроса на товары,

при производстве которых используется данный труд. Например, спрос на такие

продукты питания, как хлеб, соль, мало зависит от цены на них, потому и спрос

на труд, используемый при их производстве, в меньшей степени будет зависеть от

его цены.

4. Взаимозаменяемость ресурсов. Рассматривая воздействие данного

фактора, следует отметить, что возможности работодателя снижать издержки на

труд при неизменной технической базе существенно ограничены. Дело в том, что в

цене труда присутствует так называемый эффект

храповика. Иными словами, ставка заработной платы, будучи вполне подвижной

в сторону увеличения, практически не двигается в сторону уменьшения при

изменении конъюнктуры на рынке труда. Основные возможности работодателя в

снижении издержек на труд связаны с сокращением переменной части заработка,

дополнительных социальных льгот и гарантий работника, уменьшением удельных

издержек на труд за счет увеличения рабочего времени, повышения интенсивности

труда, организационных мер.

Однако в качестве сдерживающего

фактора выступают условия коллективных и индивидуальных трудовых договоров,

деятельность профсоюзов, возможность потери кадрового потенциала в результате

предлагаемых конкурентами более привлекательных условий оплаты. В этом случае

встает вопрос о возможности замещения

живого труда более производительной техникой.

Такая взаимозаменяемость

ресурсов, наличие на рынке более производительной техники может оказать двоякое

воздействие на условия найма и конъюнктуру рынка труда в зависимости от того,

какой эффект будет предпочтительнее для работодателя. Возможны два варианта:

первый – так называемый эффект

замещения, т.е.

сокращение кадров при неизменном или возрастающем выпуске продукции в

результате внедрения новой техники. Спрос на рынке труда сокращается,

высвобождающиеся работники увеличивают предложение труда, что в совокупности

ухудшает условия найма и возможности повышения заработной платы. Второй вариант

– так называемый эффект роста

объема выпуска в результате применения высокопроизводительной

техники, который значительно снижает средние издержки производства и повышает

его выгодность. В этом случае спрос на рабочую силу не будет иметь четкой

тенденции к снижению. Более того, он может даже возрасти, что создаст тенденцию

к повышению цены труда, в том числе за счет потребности в более квалифицированных

кадрах для обслуживания сложного оборудования.

5. Изменение цен на потребительские товары и услуги. Рост цен на

потребительские товары и услуги, вызывая повышение стоимости жизни, повлечет за

собой в первую очередь рост воспроизводственного минимума в структуре ставки

заработной платы, а значит, уровня заработной платы в целом. При понижении цен

на потребительские товары и услуги такой прямой зависимости не будет.

Нерыночные факторы.

К нерыночным факторам можно

отнести:

меры государственного

регулирования, связанные с установлением минимума заработной платы, уровня

гарантированных законодательством компенсационных доплат;

меры по регулированию занятости

и защите внутреннего рынка труда;

механизм договорного

регулирования на всех уровнях формирования трудовых отношений;

механизм определения

индивидуальной заработной платы на предприятиях.

Заработная

плата - совокупность вознаграждений в денежной или (и) натуральной форме,

полученных работниками за фактически выполненную работу, а также за периоды,

включаемые в рабочее время. Поскольку источником выплаты заработной платы

является национальный доход, то величина фонда заработной платы трудового

коллектива, каждого работника должна быть поставлена в прямую зависимость от

достигнутых конечных результатов. Планирование заработной платы должно

обеспечить:

¾

рост объема производимой продукции (услуг,

работ), повышение эффективности производства и его конкурентоспособности;

¾

повышение материального благосостояния

трудящихся[3].

Планирование

фонда заработной платы включает расчет суммы фонда и средней заработной платы

как всех работников предприятия, так и по категориям работающих.

Исходные

данные для планирования фонда заработной платы:

¾

производственная программа в натуральном и

стоимостном выражении и ее трудоемкость;

¾

состав и уровень квалификации работников,

необходимых для выполнения программы;

¾

действующая тарифная система;

¾

применяемые формы и системы оплаты труда;

¾

нормы и зоны обслуживания, а также

законодательные акты по труду, регулирующие заработную плату (род выплат и

доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная

плата. К основной заработной плате относится оплата труда за выполненные

работы. Она включает сдельную заработную плату, тарифный фонд заработной платы,

премии.

К

дополнительной заработной плате относятся такие выплаты работникам предприятий,

которые производятся не за выполненную работу, а в соответствии с действующим

законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный

рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных

отпусков, выполнение государственных обязанностей, оплату за обучение

учеников).

В

плановый фонд заработной платы не включаются доплаты за отклонения от

нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы

формирования фонда оплаты труда как в целом по предприятию, так и по

структурным подразделениям. Следует отметить, что наилучшим образом эту задачу

может решать нормативный метод формирования фонда оплаты труда. Именно данный

метод использует большинство компаний в странах с развитой рыночной экономикой.

Однако он может быть действенным лишь при наличии следующих условий: во-первых,

нормативы должны быть стабильные, долговременные, изменяться лишь в случае

влияния на объем производства факторов, не связанных с трудовыми условиями

коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не

индивидуальные, а групповые.

Механизм

регулирования расходов на оплату содержит следующие элементы: порядок

определения нормируемой величины расходов на оплату труда, включаемых в

себестоимость продукции; порядок налогообложения расходов на оплату труда,

превышающих нормативную величину.

В

странах с развитой рыночной экономикой в качестве важнейшего средства

достижения равновесия в области занятости и повышения экономической

эффективности производства многие специалисты рекомендуют переходить к гибкой

заработной плате. На уровне народного хозяйства под этим понимается изменение

заработной платы в зависимости от динамики экономических показателей развития

страны в целом (валового национального продукта, производительности труда,

инфляции, внешнеторгового баланса), а на уровне предприятия - увязка заработной

платы с итогами его хозяйственной деятельности, эффективностью производства,

что весьма эффективно реализуется через коллективный договор.

В нем необходимо четко

сформулировать принципы, порядок оплаты труда всех категорий работающих,

установить прямую зависимость размера оплаты труда от достигнутых конечных

результатов.

"Нетрадиционность" рассматриваемых в данном подразделе

систем заключается в том, что они построены на принципах, отличающихся от

традиционно применяемой тарифной системы. Часть из них разрабатывается по

распределительному принципу — на бестарифной основе (отсюда название "бестарифные"

системы оплаты труда). Кроме них к числу нетрадиционных для российской практики

относится и контрактная оплата труда, получившая широкое распространение с

момента, когда контракт был уравнен в правах с трудовым договором, а также

рыночные модели управления оплатой труда – в силу того, что они просто и быть

не могли в прежней экономической системе.

1. Бестарифная система оплаты труда

1.1.

Определение, характеристика основных вариантов и области применения бестарифной

системы

1. "Бестарифный" (распределительный) вариант

организации заработной платы ставит заработок работника в полную зависимость от

конечных результатов работы трудового коллектива. Поэтому применять данную

систему можно только там, где: имеется возможность точно учесть эти конечные

результаты; есть условия для общей заинтересованности и ответственности за

конечные результаты работы трудового коллектива (не случайно, что своим

возникновением "бестарифная" система обязана арендным коллективам);

члены трудового коллектива достаточно хорошо знают друг друга и полностью

доверяют своим руководителям.

Такую систему оплаты труда применяют, как правило,

относительно небольшие коллективы с устойчивым составом работников, включая

руководителей, специалистов и служащих.

2. В Институте труда на основе обобщения опыта многих

отечественных предприятий разработаны рекомендации по применению

"бестарифной" системы, различные ее варианты.

Один из вариантов бестарифной системы имеет следующие

характеристики:

• уровень оплаты труда работника полностью зависит от фонда заработной

платы, начисленного по коллективным результатам труда (в этом качестве

"бестарифные" системы принадлежат к классу коллективных систем оплаты

труда);

• каждому работнику присваивается постоянный (относительно

постоянный) коэффициент, комплексно характеризующий его квалификационный

уровень и определяющий в основном трудовой вклад работника в общие результаты

труда. При этом учитываются данные о предыдущей трудовой деятельности работника

или группы работников, относимых к этому квалификационному уровню. (Коэффициент

квалификационного уровня – это своего рода базовый коэффициент трудового

участия, применяемый в коллективных системах оплаты труда);

• каждому работнику присваивается коэффициент трудового

участия в текущих результатах деятельности, дополняющий оценку его

квалификационного уровня (по содержанию напоминает механизм определения

фактического коэффициента трудового участия на основе "базового" в

бригадных системах распределения заработка).

Разновидности

бестарифной модели, применяемые в подразделениях предприятий и на малых

предприятиях

С развитием форм организации труда и методов хозяйствования на

предприятиях (бригадный, арендный, коллективный подряд), форм собственности,

организационно-правовых форм хозяйствующих субъектов и особенно с развитием

малого предпринимательства расширилась сфера применения и число вариантов

бестарифной модели организации оплаты труда.

Выше были рассмотрены

теоретические основы этой модели, ниже рассматриваются особенности и принципы

построения ряда наиболее распространенных на практике ее разновидностей, в

частности систем, основанных на нормативно-долевом распределении средств на

оплату труда, в том числе: система оплаты труда с использованием коэффициента

стоимости труда; экспертная система оценки результатов труда;

"паевая" система оплаты труда; комиссионная система оплаты труда;

ставка трудового вознаграждения; системы "плавающих окладов".

Более подробно рассмотрим

систему "плавающих окладов"

Существует множество вариантов и

разновидностей системы оплаты труда, основанной на "плавающих

окладах". Например, оклады руководителей или специалистов могут

формироваться в процентах от фактической прибыли:

по схеме должностных окладов предприятия оклад руководителя равен 5,5

тыс. руб., планируемая прибыль равна 235 тыс. руб. Процент отчислений от

прибыли (норматив) при таких условиях составляет (5,5 : 235) х 100% = = 2,34%. При фактической прибыли в 300 тыс. руб.

оклад руководителя составит 300 х 2,34% = 7,02 тыс.

руб. Суть другого варианта системы "плавающих окладов" состоит в том,

что по результатам работы за месяц (хуже или лучше) в следующем месяце

образуются новые должностные оклады (соответственно больше или меньше):

размер оклада специалиста,

например, за сентябрь повышается (понижается) за каждый процент роста (снижения)

производительности труда на обслуживаемом участке в августе при условии

выполнения задания по выпуску продукции.

Фактический месячный оклад

мастеров определяется в следующей последовательности:

1) определяется размер оклада

каждого сменного мастера за отработанное им количество дней в месяце исходя из

утвержденного штатным расписанием месячного оклада;

2) определяется общее количество баллов, заработанных каждым мастером за

отработанное им количество дней в месяце;

3) определяется расчетный коэффициент

(К ) делением суммы окладов мастеров за отработанное время на общую сумму

заработанных ими баллов;

4) определяется фактический

оклад по конкретному месяцу (О ) путем умножения расчетной величины на

заработанное мастером количество баллов. Пример расчета "плавающих

окладов" по данному варианту приведен в табл. 4.16. В данном примере

фактический размер оклада сменного мастера (гр. 17) "плавает" в

пределах установленной вилки в зависимости от результатов работы возглавляемой

им смены.

1.3. Универсальная рыночная

система оценки и оплаты труда. Особенности формирования фондов оплаты труда

(отечественная практика)

Данная система относится к числу бестарифных, в которых

средства на оплату труда структурных подразделений являются долей фонда оплаты

труда (ФОТ) всего предприятия. Принципиальной новизной в данной системе

является не факт распределения ФОТ предприятия между структурными

подразделениями в зависимости от их трудового вклада (о чем говорилось выше), а

в том, как формируется этот фонд и как измеряется (оценивается) трудовой

вклад — как индивидуальный, так и коллективный (подразделений).

Формирование ФОТ всего

предприятия, его структурных подразделений и зарплаты работников ставится в

прямую зависимость от двух основных условий: от объема реализованной продукции;

от трудового вклада подразделений и работников в конечные результаты работы

всего коллектива.

Первое условие является одним из

принципиально новых особенностей данной системы. Дело в том, что в рыночных

условиях, по мнению авторов системы, ФОТ должен зависеть прежде всего от объема

реализованной продукции (товаров, услуг), так как он может меняться. Однако в

подавляющем большинстве случаев на российских предприятиях ФОТ планируется

по-прежнему — на основе штатного расписания с фиксированными окладами, тарифами

работников, в соответствии с прежними системами преми-рования.

Тем самым под заранее заданную величину фонда оплаты труда предприятия

подгоняют нормативы зарплаты (на рубль валовой, товарной продукции и т. п.), в

то время как условия рынка так резко меняют объемы продаж, что никакие

нормативы не соответствуют потребностям формирования нужного фонда оплаты труда

в зависимости от конъюнктуры.

Поэтому в рамках данной системы

для достижения первого условия определяется зарплатоемкость

реализованной продукции.

Второе условие формирования

средств на оплату труда и зарплаты работников - в зависимости от трудового

вклада подразделения и работников в коллективные конечные результаты — является

принципиально новым не с точки зрения постановки проблемы (она давно известна),

но с точки зрения ее решения в изменившихся в связи с переходом к рынку

условиях. Так, действующая и до сих пор система организации оплаты труда

неизбежно порождает уравнительность в распределении. Из-за грубых ошибок в

оценке труда отдельных работников и структурных подразделений она имеет слабый

стимулирующий заряд, не поощряет лучших и экономически не наказывает нерадивых,

она слабо связана с конечными результатами труда структурного подразделения и

всего предприятия в целом.

Поэтому в рамках данной системы

для достижения второго условия каждому структурному подразделению

устанавливается три-четыре показателя, характеризующих выполнение его функций в

соответствии с разделением труда на предприятии. Кроме того, учитывается и

выполнение трудовых функций каждым работником.

В рассматриваемой системе оценки и оплаты труда учитываются не все

критерии МОТ по установлению заработной платы, особенно внешние по отношению к

предприятию факторы

ГЛАВА 2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ООО

«Грезы»

2.1. Общая характеристика предприятия

Общество

с ограниченной ответственностью имеет сокращенное название ООО «Грезы»

Тип

бизнеса: торговля.

Организация, существует на рынке

с 1996 г. и за это время уже успела создать устойчивые связи на рынке, как с

потребителями, так и с производителями. Целью деятельности предприятия является

развитие предпринимательской деятельности и извлечения прибыли на рынке

производства и реализации мебельных изделий.

Миссия предприятия

ООО «Грезы» заключается в том, что предприятию

необходимо добиться процветания и роста организации; донести до

потребителя свою продукцию, получить максимальную прибыль, то миссия является

следующей: добиться процветания и роста организации; донести до потребителя

свою продукцию; сохранить высокое обслуживание при увеличении объема

реализации.

Цель – максимизация прибыли и

увеличение объема реализации).

Задачи: повысить качество

обслуживания; снизить расходы на реализацию); завоевание большей доли рынка;

расширение ассортимента; повышение заинтересованности персонала; участие в

выставках города.

Руководство предприятия

поставило перед собой как долгосрочные, так и краткосрочные цели, они

заключаются в том, чтобы: обеспечение выживаемости фирмы в динамично

изменяющихся рыночных условиях; завоевание лидерства на рынке по показателям

качества и по показателям доли рынка; удовлетворение спроса на продаваемую

продукцию; получение максимальной прибыли.

Организационная структура фирмы приведена в приложении.

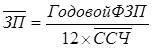

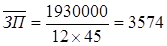

Среднесписочная

численность работников в отчетном году составила 45 человек.

В связи с созданием производственного отдела в ней планируется добавить

следующее подразделение: начальник отдела продажи – 1чел.; дизайнер – 1

чел.; менеджеры по закупу – 2 чел; сборщики мебели – 5 чел.; продавцы – 4 чел.;

Таким образом планируется принять еще 10 человек в течении 2003 года и 3

человека перевести с разных подразделений в производственный отдел.

В 200 году в связи с запуском производства планируется увеличить

численность работающих до 55 человек , т. е. на 22 % (55/45*100% = 122%).

Необходимо еще раз упомянуть об управленческих кадрах ЧП, несмотря на нехватку кадров

высокого уровня в данной отрасли на предприятии подобралась группа молодых

энергичных специалистов, которые в своей деятельности не чуждаются применения

новаторских методов работы.

Таблица 5

Кадры ООО «Грезы»

|

Категория

|

Количество

|

Годовой ФЗП

|

% от общего числа

работающих

|

|

|

Факт

|

План на 203

|

Факт

|

План на 203

|

|

|

Производственные рабочие

|

5

|

11

|

120

|

343

|

13,93

|

|

Вспомогательный персонал

|

5

|

5

|

150

|

150

|

6,09

|

|

Персонал тех. Обслуживания

и оснащения

|

5

|

8

|

150

|

240

|

9,74

|

|

Работники

|

5

|

5

|

175

|

275

|

11,17

|

|

соц. И адм.

Работники

|

5

|

5

|

185

|

185

|

7,51

|

|

техн. Специалисты

|

5

|

5

|

200

|

200

|

8,12

|

|

Специалисты по продажам

|

10

|

10

|

350

|

350

|

14,21

|

|

Руководство

|

5

|

6

|

600

|

720

|

29,23

|

|

Итого

|

45

|

55

|

1930

|

2463

|

100

|

Налицо тот

факт, что несмотря на то, что больший процент сотрудников занимается сбытовой

деятельностью, начинается сдвиг в плане

в сторону организации производства. Рост ФЗП в 200 году составит 533

тыс. руб.

Для развития производства в дальнейшем необходима сильное

средство стимуляции мотивации труда, это не только зарплата и премии.

Среднесписочная численность работников составит –

55 человек.

Численность уволенных по собственному желанию и за

нарушения трудовой дисциплины за отчетный год -

8 человек.

Будем считать для простоты, что численность

уволенных по собственному желанию и за нарушения трудовой дисциплины на 2003

год останется прежней.

Численность

принятых – 10 человек, в том числе: 4 человека, не имеющих квалификации; 6

человек - взамен уволившихся по причинам текучести.

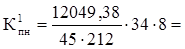

Средняя тарифная ставка первого разряда за 201 год

– 43 355 рублей.

Форма заработной платы сдельная, а система

сдельно-премиальная.

Средняя продолжительность обучения нового рабочего

(сборщика-мебели) – 1 месяц.

Оплата труда инструкторов в 200 году составила –

1080000 рубля, за данный период в процессе обучения было испорчено материалов

на сумму 180000 руб. (без учета энергии и амортизации).

При увольнении с предприятия за год было выплачено

697193 руб. компенсации.

Средняя продолжительность перерыва в работе одного увольняющегося

работника – 34 дня.

Число рабочих дней в году – 212 дня.

Средняя продолжительность адаптации новых рабочих, к концу, которой они

достигают среднего уровня производительности труда – 60 дней.

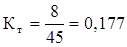

Коэффициент текучести кадров (1):

, (1)

, (1)

Кт

– коэффициент текучести кадров;

Кусж

– количество рабочих, уволившихся по собственному желанию;

– среднесписочная

численность рабочих.

– среднесписочная

численность рабочих.

Коэффициент текучести

кадров в отчетном году составляет

или 17,7%

или 17,7%

Коэффициент текучести

кадров по плану составит

или 14,5%

или 14,5%

Среднемесячная

заработная плата одного рабочего (2):

(2)

(2)

Среднемесячная

заработная плата одного рабочего в отчетном году

руб.

руб.

Среднемесячная

заработная плата одного рабочего по плану

руб.

руб.

Следовательно, средняя

заработная плата вырастет на 158 руб., а значит в 2005 году при средней

заработной плате рабочих, равной 3732 руб., уровень текучести составляет 14,5 %

в год.

Дополнительные затраты

на обучение и переобучение рабочих, занявших места уволенных в результате

текучести кадров (3):

Сдоп=(W0·M+Wn)·Чоб+Ссм, (3)

где Сдоп – дополнительные затраты

на обучение, руб.;

W0 –

Выплаты обучающимся за месяц, руб.;

М –

продолжительность обучения нового рабочего, мес.;

Wn – оплата труда преподавателей и инструкторов за

время обучения;

Чоб – число обучающихся рабочих в течение года;

Ссм – стоимость испорченных сырья и материалов за время

обучения.

Дополнительные затраты на обучение в 2005 году

составят

Сдоп=(43355´1+1080000)·5+180000= 5796775 руб.

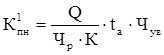

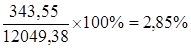

Расчет потерь товарной продукции за счет

текучести кадров

Расчет величины потерь товарной

продукции в результате увольнения работников рассчитывается по формуле (4):

, (4)

, (4)

К – количество недоданной продукции в результате увольнения

работников, руб.;

– количество недоданной продукции в результате увольнения

работников, руб.;

Q – объём произведённой продукции за год, руб.;

Чр – среднесписочная численность рабочих, чел.;

К – средняя продолжительность рабочего года, дн.;

ta – средняя продолжительность перерыва в работе одного

увольняющегося рабочего, дн.;

Чув. –

число рабочих, уволившихся в течение года по причинам текучести.

343,55 руб.

343,55 руб.

Удельный вес потерь товарной продукции в результате увольнения рабочих

составила в общем объёме продукции за

2004 год:

Заработная плата

работников предприятия полностью зависит от них самих, т. е. от вырабатываемой

ими выручки.

Они получают премии

следующим образом:

-

За

наибольшую выручку - премия 2000 руб.

-

За среднюю

выручку - премия 1500 руб.

-

За третью

выручку по убыванию - премия 1000 руб.

Кроме того, предприятие ООО «Грезы» расширило круг льгот для своих работников.

На предприятии сократился уровень текучести, за счет того, что численность

уволившихся работников сократилась.

2.3. Совершенствования

оплаты труда на

предприятии.

Учитывая все недостатки организации оплаты труда

необходимо восстановить основные функции заработной платы: воспроизводственную,

стимулирующую, регулирующую.

С точки зрения защиты интересов

работников заслуживает внимания переход на гарантированный часовой размер

минимума оплаты труда. Даже если в основу его установления будет положен значительно

более высокий, чем сегодня действующий, месячный размер государственного

тарифа, это отнюдь не будет означать аналогичного увеличения заработной платы

работника. Когда занятость в течение полного рабочего дня и рабочего месяца не

гарантированна, работники могут оказаться менее защищенными перед произволом

работодателя. Гарантированным будет лишь заработок в соответствии с балансом

часов, фактически отработанных за оплачиваемый период времени, даже

предусмотренную в настоящее время норму: простои не по вине работника

оплачиваются в размере 2/3 тарифной ставки. Работодатель при переходе на

часовой гарантированный размер оплаты будет обязан оплатить лишь фактические

часы работы.

Устранение большой дифференциации

в области труда по категориям работников - второй шаг на пути восстановления

второй ее важнейшей функции - стимулирования (эффективности использования)

рабочей силы.

Необходимо преодолеть

усиливающуюся дифференциацию в оплате труда путем установления и поддержания

рациональных пропорций в соответствии оплаты простого и сложного труда, труда

требующего уровня квалификации. Что

касается непосредственно действующих систем оплаты труда, то они должны

создаваться таким образом, чтобы обеспечить объединение, а не разобщение

работников в рамках фирмы, стимулировать сотрудничество, а не конфликты между

работниками.

Для менеджеров в новой системе

оплаты труда нужно снизить уровень базовой оплаты, которая обусловливалась

стажем работы, и увеличить размер оплаты, пропорциональной трудовому вкладу.

Необходимо сосредоточить внимание

всей компании на производительности и качестве. Для этого нужно определить

требования к организации производства: все программы должны выполняться в срок или досрочно; все работы необходимо

выполнить с наименьшими затратами; все услуги и работы сдаются заказчикам с

первого предъявления: качество должно находится

на первом листе; нужно использовать

самые совершенные технологии, инструменты и методы. Кадровая политика

должна поддерживать благоприятный климат, стабильность кадров, возможность для

их роста.

Необходимо выделить три важнейшие проблемы

качества: качество труда: управление производительностью и качеством; качество

трудовой жизни: управленческая культура, производительный вклад со стороны

работников; качество управления: передовая роль управления организаций,

степень, в какой руководство добивается повышения результативности через

качество трудовой жизни.

Итак, мотивация

труда должна строиться на основе факторов, непосредственно зависящих от

работников. Независимыми могут быть не стоимостные факторы, ибо на практике от

работников действительно не зависят ни условия сбыта, ни условия кредитования.

Уже поэтому ставить поощрение работников в прямую зависимость от прибыли, было

бы ошибочным.

Второй момент: необходим не

«котловой», а попродуктовый учет результатов и

затрат, чтобы по каждому виду конечной работы можно было знать, каковы

нормативные и фактические затраты сырья, материалов, комплектующих, труда и

т.д. В общем «котле» гораздо меньше заметны индивидуальные вклады в неэффективность

и затратность.

В-третьих, система материальной заинтересованности

должна выстраиваться как система инвестирования работников, настроенная на

высокую эффективность объективно критерием оценки и сопоставления результатов и

затрат труда. Требуется подход, в соответствии, с которым оплата по труду

приобретает функцию инвестиций в качестве рабочей силы. Такие инвестиции

гораздо шире, чем традиционная заработная плата, они не сводятся к ней и не

ограничиваются ею. Основной их источник - это конечный доход. Систему

материального стимулирования нужно ориентировать не на квалификацию, полученную

по диплому, а на уровень квалификации выполняемой работы или используемой при принятии решения. Так

можно отказаться от повременной оплаты труда и платить работникам жалование за

квалификацию, а не за число человеко-часов, проведенных на своем рабочем месте.

Выплачивать поощрения за общие результаты предприятия в целом. Под фактической

квалификацией понимается способность работника не только выполнять свои обязанности,

но и способность участвовать в решении производственных проблем, знать их и

разбираться в любом аспекте хозяйственной деятельности своего предприятия.

Для рабочих поощрение инициативы

и творчества должно выступать как оплата "по заслугам" или "за

личный вклад". Оценка заслуг или личного вклада устанавливается при помощи

критериев, определенных самим предприятием. Например, для оценки работы маляра

можно использовать следующие критерии: точность, скорость, экономия средств,

безопасность для окружающих, совершенствование рабочих приемов. Под термином

"заслуги" или "вклад" можно подразумевать и рабочее место,

и проявление личных качеств работника, и оценку результатов деятельности.

Четвертый момент

заключается в оценке безработицы как антистимула, а не

стимула. Если люди будут знать, что увеличение ими производительности труда

выразится в увольнении их самих или их товарищей, то антистимул

перевесит.

Предприятию необходимо пересмотреть систему

премирования. Разработать систему, в которой каждый работник был бы

заинтересован в увеличении производительности своего труда и всей бригады в

целом.

Для мотивирования труда, заинтересованности работника в более высокой

производительности, повышении качества труда, повышении ответственности за

результаты труда вводятся различные системы льгот и доплат. Ранее эти льготы

называли мелкими привилегиями.

Они имеют исключительно важное значение для повышения прибылей

организации. В разных системах оплаты труда их размер колеблется от 5 до 500% и

более к размеру оплаты труда. Таких систем множество.

На ООО «Грезы» рассмотрены

следующие льготы: оплачиваемый отпуска; оплата больничных; страхование здоровья

и жизни; пенсионное обеспечение. Это также – субсидируемые организацией

кафетерии, ссуды с пониженной процентной ставкой на обучение в колледжах детей

сотрудников; детские сады организаций; предоставление оплачиваемых юридических

услуг; программы физического оздоровления; коллективные гаражи; оплачиваемые

творческие отпуска после отработанного определенного количества лет в данной

организации и т.д.

Очевидно, что работник в зависимости от условий своего положения имеет

разные потребности в льготах. Такими условиями являются: возраст, состояние

здоровья, семейное положение, размер семьи и т. д.

На ООО «Грезы» разрабатывается гибкая система предоставления

льгот, которая должна включать в себя: премии управленческому персоналу;

компенсационные выплаты при выходе в отставку; специальные премии менеджерам

(вне зависимости от результатов работы); премии, зависящие от величины прибыли;

доплаты за стаж работы и за повышение квалификации; оплаты без почасовых

ставок.

ЗАКЛЮЧЕНИЕ

В ходе теоретического и методологического

исследования были сделаны следующие выводы.

Реформирование

ранее действующих систем управления экономикой в России повлекло крупные

просчеты и серьезные ошибки, в частности, в организации нормирования и оплаты

труда. Это прежде всего проявилось (еще на начальном этапе реформ) в выборе

целей, методов и способов практического разрешения организационно экономических

проблем, ориентированных на эффективную работу предприятия.

При выборе

целей реформирования организации и оплаты труда обозначилось два совершенно

разных подхода: первый состоял в том, чтобы все вопросы организации труда и его

оплаты сосредоточились в центре; второй, - на уровне предприятия. Последние

получили право решения практически вех вопросов организации труда и его оплаты

на уровне отдельного предприятия. Последствия таковы: и в том и в другом случае

было исключено влияние на уровень оплаты регулирующего воздействия рынка труда,

исключен учет отраслевых и территориальных интересов работодателей и работников

в вопросах объективного установления уровня и динамики оплаты труда работников,

а также поддержания необходимых соотношений в оплате труда.

В ходе подготовки

к переходу на рыночные отношения среди управленческой элиты возобладало мнение,

что нормы как таковые утрачивают свое значение, поскольку они выполняют главным

образом функцию регулирования заработной платы. Подобное утверждение

опровергается опытом стран с развитой рыночной экономикой: правильно

организовать заработную плату на предприятии невозможно без ее

основополагающего элемента - нормирования труда, которое позволяет установить

соотношение между объемом затрат труда и размером его оплаты в конкретных

организационно-технических условиях.

В настоящее

время в оплате труда сложилась кризисная ситуация, которая заключается в

следующем. Во-первых, переход к рыночной экономике привел к снижению реальной

заработной платы почти во всех отраслях. Значительно снизилась соотношение

средней заработной платы и прожиточного минимума. То есть рабочая сила не

оценивается по своей естественной стоимости. Во-вторых, возникла огромная дифференциация заработной

платы между отдельными социальными группами. В-третьих заработная плата

перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей

политики. А систематические невыплаты заработной платы стали серьезной

проблемой для работников и предприятий.

Проведя системный анализ ООО «Грезы» и анализ потенциала организации можно сказать,

что предприятие обладает значительным потенциалом для достижения поставленных

им целей (максимизация прибыли, увеличение объемов реализации).

Для этого

необходимо разработать и осуществить мероприятия по совершенствованию труда и

его стимулированию. Разработать стратегию захвата рынка. Например, за счет

постоянно высокого качества продукции и стабильных цен.

Плюсы ООО

«Грезы» заключаются в том, что качество продукции не уступает как аналогичной

продукции отечественных производителей, так и всемирно известных импортных;

также у ЧП имеется «свободный» капитал, который позволит наиболее быстро и

эффективно реализовать задачи долгосрочной и краткосрочной стратегий

предприятия, имеется наличие связей с поставщиками и потребителями хорошее

обслуживание и скидки.

В условиях

перехода к рыночной экономике предприятия ищут новые модели оплаты труда,

ломающие уравниловку и дающие простор развитию личной материальной

заинтересованности.

Итак, чтобы

заработная плата выполняла свою стимулирующую функцию, должна существовать

прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой

работы, степенью ответственности.

СПИСОК ЛИТЕРАТУРЫ

1. Актуальные проблемы управления персоналом. Под ред.

Платонова Ю.П., Делком, СПб,

1997.

2. Бабосов Е.М. Социология управления: Учеб. пособие для

студентов вузов.- Мн.:Тетра

Системс,2000.-288с.

3. Базаров Т.Ю., Еремин Б.Л., Аксенова

и др. Управление персоналом. – М: ЮНИТИ, 2000. - 114 с.

4. Большаков

А.С., Менеджмент: Учебное пособие. СПб: Питер,2000.

5. Бочкарев А., Кондратьев В. и др. Семь нот менеджмента. – М:

ЗАО «Журнал Эксперт», 1998.

6. Брэддик У. Менеджмент в организации. - М.:ИНФРА-М, 1997. -

344 с.

7. Веснин

В.Р., Практический менеджмент, - М.: 1997.

8. Вайсбурд В.А. Организация оплаты труда в странах с развитой

экономикой - М., 1997.

9.

Ерошин А. П. Управление персоналом. –Новгород:

НИМБ, 1999 г.

10.

Жуков А.Л. Регулирование заработной платы. - М.,

1996.

11.

Колосницына М. Г. Экономика

труда. - М., 1998.

12.

Колотушкин, В. Белкин, Н.

Белкина. Реформа оплаты труда: уральский опыт / / Директор. - 2000. - №11. - с.

83-85.

13.

Колотушкин, В. Белкин, Н. Белкина. Зарплата как зеркало

результатов труда // Человек и труд. - 2001. - №3. - с. 75-77.

14.

Менеджмент организации: Учебное пособие/Под редакцией

З.П. Румянцевой и Н. А. Саломатина. – М.: Инфа-М, 1995.

15.

Рубцов Л. Уровень оплаты труда и текучесть кадров:

зависимость обратная. / Человек и труд №7, 2002

16.

Социальная политика. Учебник. Под ред. Н. А. Волгина. – М.: Экзамен, 2002г.

17.

Управление

персоналом в условиях социальной рыночной экономики. М.: МГУ, 1997.С.242

18.

Цветаев В. М. Управление персоналом. СПб: Питер. 2002.

19.

Шкатулла В. И. Настольная

книга менеджера по кадрам. - М.: Издательство НОРМА, 2002.

20.

Экономика предприятия:

Учебник/ Под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 1998.

21.

Экономика труда (социально-трудовые отношения) /

под ред. Н. А. Волгина, Ю. Г. Одегова – М.: Экзамен,

2002.

22.

Экономика труда и социально трудовые отношения:

учебник / Под ред. Г. Г. Меликъяна и Р. П. колосовой

М.: МГУ – 1996.

[1] Социальная политика. Учебник. Под ред. Н. А. Волгина. – М.: Экзамен, 2002

г.

[2]

Шишкин А.К., Микрюков

В.А., Дышкант И.Д. Учет, анализ, аудит на

предприятии. - М.: Аудит, ЮНИТИ, 1996. С. 118.

[3] Вайсбурд В.А. Организация оплаты труда в странах с развитой

экономикой - М., 1997. С. 125.