МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Курсовая работа

по

дисциплине "Финансы организаций"

на тему

Доходы от реализации продукции

|

ВЫПОЛНИЛА

|

|

|

СТУДЕНТКА

|

4 курса (вечер)

|

|

СПЕЦИАЛЬНОСТЬ

|

Финансы и кредит

|

|

№ ЗАЧ. КНИЖКИ

|

|

|

ПРЕПОДАВАТЕЛЬ

|

|

Брянск — 2007

СодержаниеВведение……………………………………………………………...3-4

Глава 1.Роль выручки от

реализации продукции в формировании финансовых ресурсов предприятия……………………………….5-11

Глава 2. Планирование и распределение выручки от

реализации продукции………………………………………………………….12-20

Глава 3. Факторы роста

выручки от реализации продукции и организация работы финансовых служб

предприятий по обеспечению выполнения плана выручки от реализации продукции………………………………………………………….21-30

Заключение……………………………………………………………31

Список использованной

литературы…………………………….32-33

Расчетная часть……………………………………………………34-51

Введение

Выручка от реализации является

основным доходом предприятия, главным источником его денежных поступлений,

отражает результаты производственно-хозяйственной деятельности предприятия за

определенный период времени (год, квартал, месяц).

От того, насколько достоверно будет

спланирована выручка будет зависеть успешная финансово-хозяйственная

деятельность предприятия. Расчет плановой выручки должен быть экономически

обоснованным, что позволит осуществлять своевременное и полное финансирование

инвестиций, прироста собственных оборотных средств, соответствующих выплат

рабочим и служащим, а также своевременные расчеты с бюджетом, банками и

поставщиками.

Изменения в объеме выручки от

реализации оказывают большое влияние на финансовые результаты деятельности и на

финансовую устойчивость предприятия, поэтому финансовый отдел предприятия

организует ежедневный оперативный контроль за отгрузкой и реализацией

продукции.

Следовательно, правильное

планирование выручки на предприятии имеет ключевое значение, что и определяет

актуальность темы исследования.

Вопросам,

связанным с изучением роли выручки на предприятии и ее планировании на

предприятии посвящены работы таких отечественных и зарубежных ученных и

практиков как Ведута Е.Н., Воронина Л.А., Самойленко В.А., Воронина С.Н.,

Полтеровича В.М. и др.

Основная

цель курсовой работы – изучить роль выручки от реализации продукции в

формировании финансовых результатов и рассмотреть основные особенности

планирования выручки на предприятии.

Поставленная

цель обусловила необходимость решения ряда взаимосвязанных заданий:

·

изучить роль выручки в формировании финансовых

результатов предприятия;

·

рассмотреть особенности планирования выручки на

предприятии;

·

проанализировать факторы, которые влияют на

величину выручки.

Предметом

курсовой работы являются процессы, возникающие на предприятии по поводу

формирования финансовых результатов деятельности.

В

качестве объекта исследования выступает выручка от реализации продукции (работ,

услуг).

Курсовая работа состоит из вступления,

основной части и заключения и практической части.

Глава 1. Роль выручки от реализации

продукции в формировании финансовых ресурсов предприятия

В процессе

производственно-хозяйственной деятельности предприятий постоянно осуществляется

кругооборот средств. Инвестирование средств в производство с целью изготовления

товаров и получения дохода (выручки) от их продажи характеризует кругооборот

средств предприятий. Главным источником формирования валового дохода

предприятия является выручка от реализации продукции (работ, услуг).

Реализация продукции –

завершающая стадия кругооборота средств предприятия, имеющая первостепенное

значение для нормального его функционирования. Реализованной продукцией

считается готовая продукция, отпущенная потребителям или вывезенная ими со

складов предприятия-изготовителя, в оплату которой полностью поступили средства

на счет поставщика. Процесс производства завершается доведением продукции к

потребителю. Реализация продукции (Т - Д') - это конечная стадия кругооборота

средства предприятия (Д - Т... В... Т' - Д'), которая является его важным

показателем. Движение товаров и средств создает основу экономических отношений

между производителями, поставщиками, посредниками и покупателями.

Для

предприятия-производителя реализация продукции является свидетельством, что она

по потребительским свойствам, качеством и ассортиментом отвечает потребностям

покупателей и общественному спросу.

Таким образом, результат

реализации продукции принимает денежную форму — форму выручки от реализации

произведенных товаров, которая должна поступить на расчетный счет предприятия.

Выручка за минусом налогов — это предпринимательский доход, и является

источником возмещения затраченных на производство продукции средств и

формирования денежных фондов и финансовых резервов предприятия. В результате

использования выручки из нее выделяются качественно разные составные части

созданной стоимости.

Стоимость произведенной

продукции (выполненных работ, оказанных услуг) может быть выражена через цену

реализации. При этом реализацией называют и соответствующий бухгалтерский счет,

а также определенный юридический параметр: реализация — процесс передачи прав

собственности за проданную продукцию, товары услуги на возмездной или

безвозмездной основе. Под реализацией продукции понимается не только продажа

произведенных товаров, имеющих натурально-вещественную форму, но и выполнение

работ, оказание услуг.

Выручка от

реализации продукции (работ, услуг) является важнейшей финансовой категорией.

Она представляет собой сумму денежных средств, поступивших на счет предприятия

за реализованную продукцию и оказанные услуги. Косвенные налоги не входят в

состав выручки от реализации продукции и учитываются отдельно.

«Выручка от реализации продукции означает

завершение производственного цикла предприятий, определенную стадию

кругооборота денежных средств, возврат авансированных на производство средств

предприятия в денежную форму и начало нового витка оборотных средств. Она

характеризует воспроизводственный процесс предприятия в количественном и

качественном отношении. С количественной стороны дается представление об

объемах производства в натуральном и денежном выражении. Качественная сторона

проявляется в потребительских свойствах продукции и услуг, так как они находят

своих потребителей.».[1]

Размер выручки от реализации

продукции зависит от количества, ассортимента, качества реализуемой продукции,

цены и расчетно-платежной дисциплины. Количество реализованной продукции

зависит от объема производства (товарной продукции) и переходящих остатков

нереализованной продукции на начало и конец периода реализации (месяца,

квартала, года).

Обеспечение денежных поступлений,

которые нужны для возмещения затрат производства и оборота, своевременное

выполнение финансовых обязательств перед государством, банками и другими

субъектами хозяйствования, формирование доходов и прибыли является важнейшей

стороной деятельности предприятий.

Входящие денежные потоки

предприятий по их источникам можно поделить на внутренние и внешние.

Если средства поступают из любых источников на самом предприятии, их относят к

внутренним. Поступление средств за счет ресурсов, которые мобилизуются на

финансовом рынке, свидетельствуют об использовании внешних источников.

Структура входящих денежных потоков зависит от сферы деятельности и организационно-правовой

формы предприятия. В странах с развитой рыночной экономикой 60-70 % финансовых

ресурсов поступает на предприятия за счет внутренних источников.

Внутренние денежные

поступления в соответствии с действующей практикой учета и отчетности включали:

1) выручку от реализации

продукции, товаров, работ, услуг;

2) выручку от другой

реализации;

3) доходы от финансовых

инвестиций;

4) доходы от других

внереализационных операций.

В основном доходы от

внереализационных поступлений формировались за счет штрафов и пени, прибыли

минувших лет, выявленного в отчетном году, списанной прежде дебиторской

задолженности, которая считалась безнадежной, но которую, тем не менее, было

погашено в отчетном периоде. Однако при рыночной экономики, когда функционирует

и развивается финансовый рынок, а предприятия осуществляют финансовые

инвестиции, явилось целесообразным ввести в классификацию денежных поступлений

"Доходы от финансово-инвестиционной деятельности", отделив их от

"Доходов от внереализационных операций".

Трансформация рыночных

отношений требует создание необходимой инфраструктуры. Развивается

финансово-кредитная система, создается и функционирует финансовый рынок. При

таких условиях много предприятий наряду с основной занимается и

финансово-инвестиционной деятельностью: куплей и продажей ценных бумаг,

вложением временно свободных средств на депозитные счета, лизингом; валютными и

другими операциями с целью получения дополнительных доходов.

Доходы от этой

деятельности имеют значительный удельный вес во входящих денежных потоках

предприятий и являются мерой развития рыночной инфраструктуры, в особенности

финансового рынка. Эти доходы будут возрастать. Доходы от финансовых операций

оказывают прямое, непосредственное влияние на формирование общей прибыли.

Денежные поступления

предприятий сегодня включают.

· Доходы от основной (операционной)

деятельности - выручка от реализации продукции, товаров, работ, услуг.

· Доходы от другой операционной

деятельности (реализация оборотных активов, иностранной валюты; от операционной

аренды, операционных курсовых различий; полученные пени, штрафы, неустойки; от

списания кредиторской задолженности; полученные гранты, субсидии, другие

доходы).

· Доходы от финансовых операций: от

общей деятельности, инвестиций в ассоциированные и дочерние предприятия,

полученные дивиденды, полученные проценты по облигациям, другие доходы.

· Доходы от другой обычной

деятельности: реализации финансовых инвестиций, основных средств,

нематериальных активов, других необратимых активов; ликвидации необратимых

активов; неоперационных курсовых разниц; безвозмездно полученных оборотных

активов; уценки необратимых активов и финансовых инвестиций.

· Доходы от чрезвычайных событий:

возмещение убытков от чрезвычайных событий; другие чрезвычайные доходы.

Выручкой от реализации

продукции (работ, услуг) называются денежные средства, поступившие на расчетный

счет предприятия за отгруженную покупателю продукцию. По международным

стандартам момент реализации считается “по отгрузке”.

Предприятия могут

использовать один из двух методов учета выручки, а, соответственно, и ее

планирования в зависимости от того, что считается моментом реализации продукции

— поступление денег на расчетный счет (в кассу предприятия) за отгруженную

покупателю продукцию или отгрузка продукции и предъявление расчетных документов

покупателю.

В первом случае, если

выручка планируется по поступлению денег на расчетный счет (в кассу

предприятия), остатки нереализованной продукции на начало планируемого периода

включают в себя следующие элементы:

· готовая продукция на складе;

· товары отгруженные, срок оплаты

которых не наступил;

· товары отгруженные, не оплаченные в

срок покупателем;

· товары на ответственном хранении у

покупателей.

Денежные средства в

рублях, полученные предприятием в результате обязательной продажи валютной

выручки, зачисляются на его расчетный счет.

Выручка, поступающая на

расчетный счет предприятия, сразу же используется на оплату счетов поставщиков

сырья, материалов, комплектующих изделий, полуфабрикатов, запасных частей,

топлива, энергии. Из выручки производятся отчисления налогов в бюджет,

отчисления во внебюджетные фонды, выплата заработной платы в установленные

сроки, возмещается износ основных производственных фондов, финансируются

расходы, предусмотренные финансовым планом и не включаемые в себестоимость

продукции.

Выручка

от реализации продукции способствует возможности покупателю с минимальной

затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из

имеющегося ассортимента, недалеко от мест проживания или работы, в удобных для

потребления количествах.

Выручка

от реализации продукции - это количественный показатель, характеризующий объем

продаж, он выражает экономические отношения, возникающие на заключительной

стадии движения товаров из сферы обращения в личное потребление путем их обмена

на денежные доходы. Продукты, произведенные для реализации, и денежные доходы

служат основой выручки. Схематично эта взаимосвязь может быть представлена

следующим образом:

Предложение товаров Выручка

Предложение товаров Выручка

С точки зрения системного подхода,

выручку необходимо рассматривать в трех аспектах: как фактору, способствующему

системе отношений общественного производства; как систему отношений обмена

денежных доходов населения, на товары народного потребления; как систему

обратной связи с производством.

Объем

и тенденции изменения выручки в значительной степени характеризуют собой

уровень жизни народа. Именно через выручку от реализации продукции реализуются

денежные доходы, полученные в соответствии с количеством и качеством

затраченного труда. Это находит выражение в динамике развития выручки и ее доли

в фонде потребления. Фонд

личного потребления, кроме выручки от реализации продукции, включает

натуральное потребление и услуги нетоварного характера, неорганизованный

оборот.

Выручка

находится в тесной взаимосвязи с денежным обращением. В ней участвует

значительная часть обращающихся денег; увеличение или снижение объема

реализации товаров народного потребления вызывает соответствующие изменения в

поступлении денег в банки. Ее развитие отражает народнохозяйственные пропорции

между производством и потреблением, спросом населения и предложением товаров,

розничной продажей и денежным обращением.

Выручкой

предприятий, независимо от форм собственности и вида хозяйственной

деятельности, являются средства от продажи потребительских товаров населению.

«Выручка от реализации продукции составляет 90% всех доходов

в производстве. Она является основным источником возмещения затрат на производство

и сбыт продукции и используется предприятием для:

ü оплаты счетов поставщиков за

материальные ценности

ü выплаты заработной платы рабочим и

служащим

ü создания амортизации фонда

ü создания фондов экономического

стимулирования

ü взноса платежей в бюджет (налога с

оборота, плата за производственные фонды, фиксированных платежей, свободного

остатка прибыли)

ü уплаты процентов за кредит

ü погашение банковского кредита и т.д.»[2]

Глава 2.

Планирование и распределение выручки от реализации продукции

Планирование выручки

необходимо для определения плана прибыли и плановых платежей в бюджет. От

обоснованности расчета плановой выручки во многом зависит реальность всех

других финансовых показателей.

Плановая выручка может

быть рассчитана несколькими способами:

·

путем прямого поассортиментного счета (метод прямого счета);

·

исходя из общего объема выпуска товарной продукции,

скорректированного на изменение остатков нереализованной продукции на начало и

конец планируемого периода (расчетный метод);

·

пофакторный метод;

·

метод суммарного расчета (экстраполяции).

Планирование выручки от

реализации продукции может осуществляться на предстоящий год, квартал и

оперативно. Годовое планирование

выручки возможно при стабильной экономической ситуации. В нестабильной ситуации

оно затруднено и неэффективно, поэтому приходится использовать квартальное

планирование. Оперативное планирование

выручки преследует конкретную цель – контроль за своевременностью поступления

денег за отгруженную продукцию на счет предприятия. Общая выручка от основной

деятельности предприятия включает в себя выручку от реализации продукции,

выполненных работ и оказанных услуг промышленного и непромышленного характера.

Для определения выручки от реализации продукции надо знать объем реализации

продукции в действующих ценах без налога на добавленную стоимость, акцизов и

экспортных тарифов для экспортируемой продукции.

Первый метод используется

на предприятиях с небольшой номенклатурой продукции и коротким циклом

производства, когда нет переходящих остатков готовой продукции на складе или

эти остатки по периодам времени меняются незначительно. Здесь большое значение

имеет уровень разработки номенклатуры продукции по видам, маркам, сортам и

согласование с заказчиками их объема и цен на планируемый период. Метод прямого счета основан на

гарантированном спросе. Предполагается, что весь объем произведенной продукции

приходится на предварительно оформленный пакет заказов. Это наиболее

достоверный метод планирования выручки, когда план выпуска и объем реализации

продукции заранее увязаны с потребительским спросом, известны необходимый

ассортимент и структура выпуска, установлены соответствующие цены. При этих

условиях выручку от реализации можно определить путем умножения объема

реализуемой продукции на цену единицу продукции:[3]

,

,

где В - выручка,

Р- количество

реализованных изделий,

Ц - цена реализации

каждого изделия.

В условиях рыночных отношений большинство предприятий не имеет

гарантированного спроса на весь объем произведенной продукции, предприятия

вынуждены проводить ежедневную работу по расширению рынка для своей продукции.

В этих условиях для планирования выручки применяется расчетный метод по указанной выше формуле. По этому методу

необходимо учитывать:

·

на планируемый год: объем производства продукции, работ и услуг;

·

на начало нового периода: ожидаемые остатки готовой продукции на

складе, товаров отгруженных, срок оплаты которых не наступил, товаров отгруженных,

не оплаченных в срок, товары, находящиеся на ответственном хранении у

покупателей;

·

на конец периода: рассчитанные по нормативам остатки готовой

продукции на складе, товаров отгруженных, срок оплаты которых не наступил.

Количество

ожидаемых остатков готовой продукции на начало периода берется из отчетных

данных или прогноза исходя из реального положения дел. По бухгалтерскому учету

остатки нереализованной продукции показываются по производственной или полной

себестоимости, поэтому для пересчета в оптовые цены используются коэффициенты

перевода.

При определении

переходящих остатков готовой продукции на конец периода на складе предприятия

необходимо провести анализ факторов, их формирование, определить причины

сверхнормативных остатков, установить ожидаемые изменения условий реализации

(изменения местоположения потребителей, транспорта, порядка безналичных

расчетов). Эти расчеты делаются при планировании величины собственных оборотных

средств под запасы готовой продукции по нормативам. Расчеты остатков готовой

продукции отгруженной, срок оплаты которой не наступил, или продукции на

ответственном хранении у покупателей делается через анализ и планирование

дебиторской задолженности.

При высоких темпах

инфляции необходимо учитывать изменение цен через инфляционные коэффициенты.

Если отпускные цены не совпадают с оптовыми ценами предприятия, при составлении

товарного баланса необходимо учитывать разницу между отпускными и оптовыми

ценами для расчета выручки от реализации продукции.

Объем реализации можно

рассчитать, исходя из товарного выпуска изделий в плановом периоде, прибавляя

остатки изделий на начало планового периода и отнимая такие на конец планового

периода. Плановый объем реализации рассчитывают по формуле:[4]

Р = О1 + Т - О2

где Р - объем

реализации в плановом периоде;

О1 - остатки

каждого вида готовых изделий на складе и отгруженных на начало планового

периода;

Т - выпуск товарной

продукции в плановом периоде;

О2 - остатки каждого вида

изделий на складе на конец планового периода.

Реализационные цены в

плановом периоде определяют на основе цен базового периода, которые корригируют

на предвиденные изменения в плановом периоде, в том числе с учетом спроса и

предложение.

Когда ассортимент изделий

большой, расчет плана реализации можно осуществлять комбинированным методом.

Выручку от реализации основных видов продукции определяют методом прямого

счета, а для подсчета выручки от реализации изделий другого ассортимента

пользуются укрупненным методом. Для расчета берут товарный выпуск по всей

номенклатуре остатков изделий, прибавляют к нему стоимость остатков на начало

планового периода и отнимают ожидаемые остатки на конец планового периода по

отпускным свободным ценам и за себестоимостью.

Выручка от реализации по третьему методу рассчитывается на основе

фактической выручки от реализации продукции в базисном периоде и тех изменений,

которые планируются в предстоящем периоде[5].

., где

., где

ВРбаз.- фактическая выручка от

реализации в базисном году;

Jоб.- индекс изменения

объема реализации продукции;

Jстр.- индекс структурных

изменений в номенклатуре реализуемой продукции;

Jц.- индекс изменения цен на

реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0,

Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1, где

Ц0, Ц1- цены соответственно

базисного и планируемого периодов,

К0, К1- количество продукции в

базисном и планируемом периодах.

Выручка от реализации продукции по

четвертому методу определяется прогнозированием темпов роста или снижения

объемов выручки на основе анализа их за предыдущие периоды времени и экспертных

оценок по сохранению этих темпов или их изменению:[6]

,

,

где К- коэффициент роста

или снижения объемов;

Этот метод можно

применять в условиях стабильной экономики.

Прогнозирование выручки

от реализации возможно через установление ее минимального, оптимального и

максимального объемов. Делается это при составлении гибких финансовых смет.

На предприятиях применяются различные

методы прогнозирования продаж:

·

экспертные методы, основанные на использовании опыта и знаний

руководителей;

·

статистические, основанные на исследовании тенденций изменения

объема реализации за предыдущие годы;

·

метод заключения долгосрочных договоров форвардного типа.

Для планирования и

прогнозирования выручки от реализации продукции, работ и услуг важное значение

имеет анализ и расчет величины дебиторской задолженности, сроков ее погашения,

размеров просроченной задолженности.

В практике работы

предприятий обычно выделяют четыре вида дебиторской задолженности: по

коммерческому кредиту, по авансам за товары в случае предоплаты, по

потребительскому кредиту, прочая задолженность.

По срокам погашения

выделяют нормальную дебиторскую задолженность, просроченную (срок инкассаций

которой нарушен) и безнадежную.

В целом между поступлением

денежных средств, объемом реализации и изменением остатков дебиторской

задолженности существует следующая зависимость:

Сумма выручки = Сумма от

отгрузки реализации + Дебиторская задолженность на начало периода - Дебиторская

задолженность на конец периода

Для прогнозирования

величины дебиторской задолженности необходимо знать выручку от реализации

продукции, средние остатки дебиторской задолженности за предыдущий период и

длительность периода ее оборота. Так как эти величины взаимозависимы, то

, где

, где

Одз - средние остатки

дебиторской задолженности, руб.,

Тдз - период оборота

дебиторской задолженности, дн.,

Вр - выручка от реализации

продукции, руб.,

Д- длительность

календарного периода, дн.

Руководство предприятия

должно стремиться к сокращению сроков дебиторской задолженности, предоставлять

льготные условия, скидки в случае более ранней оплаты за отгруженную продукцию,

составлять графики погашения задолженности покупателей. Управление дебиторской

задолженностью- важный этап планирования поступлений денежных средств за

отгруженную продукцию, выполненные работы и услуги. Для расчета выручки от реализации на

предстоящий период составляется специальный раздел финансового плана

предприятия.

Источниками информации

для определения фактического объема и выручки от реализации продукции являются:

·

план-график выпуска готовой продукции и оказания услуг;

·

данные о поступлении готовой продукции на складе предприятия

нарастающим итогом;

·

данные по отгрузке продукции нарастающим итогом;

·

отказы в отгрузке продукции;

·

остатки готовой продукции не имеющей сбыта;

·

данные о поступлении денежных средств на расчетный счет и в кассу

за отгруженную или выданную со склада готовую продукцию предприятия нарастающим

итогом;

·

данные по отгруженной продукции, но не оплаченной в срок;

·

данные об увеличении дебиторской задолженности;

·

сумма дебиторской задолженности к взысканию.

Отпуск готовой продукции

или ее отгрузка на предприятии оформляются товарно-транспортной накладной или

приказом-накладной, в которую включают приказ складу и товарно-транспортную

накладную на отпуск продукции. Приказ складу выписывает соответствующая служба

(отдел сбыта) в двух экземплярах на основании договора с покупателем, с

указанием наименования и срока отгрузки продукции. Один экземпляр остается у

кладовщика, второй- у экспедитора, который после сдачи продукции транспортной

организации и получения квитанции передает ее в бухгалтерию предприятия для

выписки платежного документа. Одновременно выписывается счет-фактура.

В финансовом отделе или в

бухгалтерии предприятия ведется журнал по отгрузке, отпуску и выручке от

реализации продукции и материальных ценностей. На основании журнала и платежных

документов составляется оперативная ведомость, в которой отражаются ежедневные

сведения об объеме отгруженной и реализованной продукции.

Кроме того, в ведомости имеется раздел, в

котором по окончании месяца заполнятся общими суммами: А - оплата и списание

реализованной продукции, Б - уменьшение списания в связи с возвратом продукции,

- не оплачено, не списано в связи с тем,

что продукция оставлена на ответственном хранении. Это данные нужны для расчета

переходящих остатков продукции.

Направления распределения

выручки показаны на рис. 1. Когда выручка превышает себестоимость, финансовый

результат свидетельствует о получении прибыли.

Таким образом, мы можем

подытожить, что выручка от реализации продукции, работ и услуг является

основным источником возмещения средств на производство и реализацию продукции,

образование доходов и формирования финансовых ресурсов. При рыночной экономике

объемам продажи и выручке отводится особое место. От величины выручки зависит

не только внутрипроизводственное возмещение затрат и формирования прибыли, а и

своевременность и полнота налоговых платежей, погашение банковских кредитов, что

в конечном счете сказывается на финансовом результате деятельности предприятия.

Глава 3. Факторы роста выручки от реализации продукции и организация

работы финансовых служб предприятий по обеспечению выполнения плана выручки от

реализации продукции

На величину выручки от реализации продукции влияют многие

факторы, как зависящие, так и не зависящие от деятельности предприятия.

Непосредственно зависящими от предприятия являются:

·

объем

·

ассортимент

·

качество

и конкурентоспособность производимой продукции

·

уровень

цен

Выпуск продукции в

основном определяет объем реализации продукции: с увеличением ее выпуска растет

объем реализации, и наоборот.

Кроме того, сумма выручки зависит от:

·

ритмичности

работы предприятия

·

комплектности

продукции

·

характера

отгрузки

·

спроса

на данную продукцию

·

форм

расчета за продукцию

Работа по графику

содействует равномерной отгрузке продукции и своевременному поступлению

выручки. Выпуск продукции пользующейся спросом, обеспечивает ее полную

реализацию. Применение наиболее прогрессивных форм расчетов за продукцию,

своевременность выписки платежных документов и передача их в банк- важный

фактор в планировании выручки. Ассортимент продукции существенно влияет на

размер выручки, поскольку продукция

реализуется не по одинаковым ценам. Выполнение планирования по ассортименту-

непременное условие выполнения планирования по выручке от реализации продукции.

Величина выручки предприятия от реализации продукции зависит также от уровня

цен: если оптовые цены на продукцию снижаются, то выручка от ее реализации

уменьшается, и наоборот.

К факторам, не зависящим

от предприятия, относятся:

·

перебои

в работе транспорта

·

несвоевременная

оплата продукции вследствие неплатежеспособности покупателей

·

задержки

банковских расчетов и т.д.

В условиях рыночной

экономики выручка любого коммерческого предприятия во многом зависит от

правильного определения цен на реализуемые товары и услуги, что в первую

очередь зависит от финансовой службы предприятия. С 1992 года система

ценообразования была сведена по существу, к применению свободных, т.е. рыночных

цен, величина которых определяется спросом и предложением. В цену продукции,

как правило, закладывается определенный уровень рентабельности. Но иногда

применяются и убыточные цены (так называемые цены проникновения) в целях

вытеснения конкурентов, расширения рынков сбыта и в расчете на то, что в

последующем потери предприятия будут компенсированы за счет переориентации

спроса потребителей на его продукцию. Государственное регулирование цен

используется для узкого круга товаров, производимых монопольными предприятиями.

Как свободные, так и

регулируемые цены могут быть оптовыми (отпускными) и розничными. Оптовая цена

предприятия включает полную себестоимость продукции и прибыль предприятия. По

оптовым ценам предприятия продукция реализуется другим предприятиям или

торогово-сбытовым организациям. Розничная цена включает в себя оптовую цену и

торговую накидку (скидку).

Таким образом, уровень

свободных и регулируемых цен является важнейшим фактором, влияющим на выручку

от реализации продукции, а следовательно, и величину прибыли.

Все предприятия, кроме

тех, которые продают унифицированные изделия на рынках с высоким уровнем

конкуренции, располагают определенной степенью свободы в установлении цен на

свою продукцию и поэтому самостоятельно выбирают политику ценообразования, за

которую отвечает финансовая служба предприятия.

Объем выручки от

реализации зависит от выбора стратегии ценообразования на продукцию. Политика

ценообразования на предприятии в условиях рынка разрабатывается с учетом

издержек производства, спроса и предложения продукции, конкуренции на рынках

сбыта, влияния государственного регулирования. Поэтому предприятие сначала

устанавливает исходную цену, а затем корректирует ее с учетом действующих

внешних факторов рынка.

Ценообразование

имеет первостепенное значение в случаях, когда

·

предприятие

впервые устанавливает цену при выпуске новой продукции;

·

организационно-

технические условия вынуждают предприятие изменить цены;

·

конкуренты

изменяют цены;

·

нужно

решить вопрос об изменении структуры цен взаимосвязанных друг с другом изделий

с точки зрения спроса на них и их себестоимости.

Эти обстоятельства

относятся к маркетинговым исследованиям, но одновременно связаны с

производством, снабжением и сбытом продукции, с формированием выручки от

реализации продукции.

Цена представляет собой

денежное выражение стоимости и потребительской стоимости товара, поэтому она не

только отражает внутренние и внешние факторы производства, но влияет на них.

В условиях стабильного

развития экономики, когда можно с достаточной достоверностью предсказать

поведение экономических субъектов в планируемом периоде, применяются

аналитические методы прогнозирования оптимальной выручки.

В качестве примера

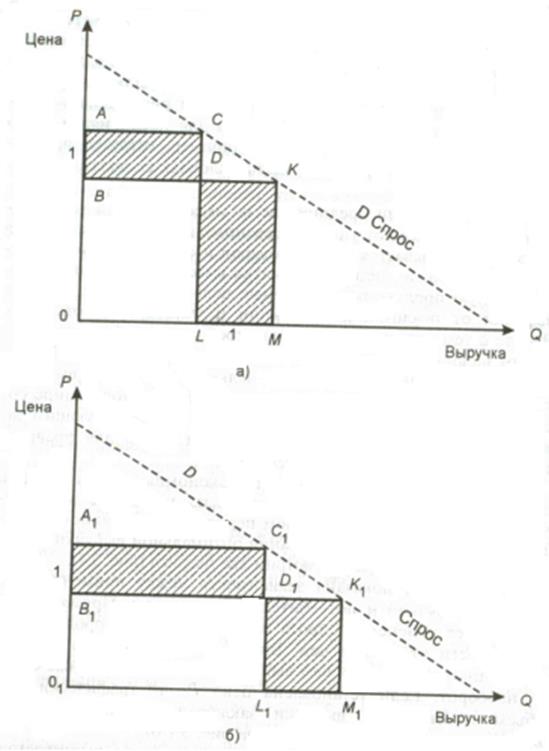

рассмотрим два графика[7].

На графиках показана зависимость между

применяемыми ценами, выручкой и потребительским спросом. Прямая В характеризует

изменение спроса на произведенную продукцию в зависимости от уровня цен. Видно,

что зависимость обратно пропорциональна, т.е. чем выше уровень цен, тем ниже

спрос и, наоборот. Если установлена цена Р0, то графически весь

объем планируемой выручки заключен в четырехугольник ВОМК на рис. А и В1О1М1К1

на рис. Б.

Если мы увеличим цены на

выпускаемую продукцию, то рост цен приведет к увеличению выручки на величину,

эквивалентную четырехугольникам ABCD и А1В1D1C1, но одновременно уменьшит ее на величину, соответствующую

четырехугольникам KMLD и K1M1L1D1.

Задачей аналитического

прогноза является оценка изменения объема выручки в зависимости от других

факторов, в данном случае – от цены при данном спросе.

На графиках видно, что в

первом случае при увеличении цены предприятие ощутимо потеряет в выручке, а во

втором, наоборот, приобретает.

Для оценки возможных

последствий в области планируемых ценовых решений используют показатель

эластичности спроса. Эластичность измеряет взаимодействие между экономическими

показателями.

Предположим, что

изменение цены в обоих случаях происходило на одинаковую величину. На графиках

видно, что процентное изменение цен разное, во втором случае большее, чем в

первом. Аналогичный вывод можно сделать относительно изменений объема выручки.

Эластичность спроса в нашем случае определяется по формуле:

где Э - эластичность спроса;

В -

выручка;

Ц -

цена

Спрос считается эластичным, если его

эластичность больше единицы, и наоборот. Если спрос на выпускаемую продукцию

эластичен. То повышение цены на единицу приведет к снижению суммарного объема

выручки, если спрос неэластичен, то имеется возможность увеличения цен на

выпускаемую продукцию для достижения максимальной выручки.

При формировании выручки от

реализации продукции цена выполняет несколько функций:

·

учетную,

так как служит средством учета выручки от реализации продукции, затрат на

производство и реализацию продукции, эффективности производства;

·

стимулирующую,

так как высокие цены стимулируют выпуск конкретной продукции;

·

распределительную,

так как отклонение цены на продукцию данного предприятия от средних сложившихся

цен отражает направление распределения прибыли или в пользу производителя, или

в пользу потребителя. При помощи цен доходы перераспределяются между

предприятиями, отраслями, регионами;

·

регулирующую,

т.е. учитывается спрос и предложение на конкретную продукцию и закон денежного

обращения, конкуренция выравнивает цены и предельные издержки производства,

позволяет достичь эффективного использования ресурсов.

Организация работы финансовых служб предприятий по обеспечению

выполнения плана выручки от реализации продукции

Планирование выручки, с переходом к

рыночной экономике, занимает центральное место в стратегическом управлении

предприятием.

Разработка плана по выручке - сложный

процесс, основанный на глубоком знании конъюнктуры рынка, возможностей

предприятия, условий и факторов, определяющих конкурентоспособность

предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели выручки разрабатываются

хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования выручки состоит

из нескольких этапов: анализа выручки за прошедший исследуемый период, расчета

ее прогнозной величины оценки достоверности произведенных расчетов; разработки

плана мероприятий по обеспечению получения запланированного размера выручки.

В ходе анализа выручки хозяйствующего

субъекта изучают динамику изменения объема балансовой, чистой прибыли, уровня

рентабельности, факторы, их определяющие (величину валового дохода, уровень

издержек обращения, доходы от других видов деятельности, включая сальдо

внереализационных доходов, размер налогов и др.). На размер выручки влияют две

группы факторов: внешние и внутренние.

К группе внешних факторов относятся:

уровень развития экономики страны в целом; меры регулирования деятельности

предприятий со стороны государства; природные (климатические) факторы,

транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий

и обусловливающие дополнительную прибыль у других; изменение не предусмотренных

планом предприятия цен на сырье, продукцию, материалы, топливо, энергоносители,

покупные полуфабрикаты; тарифов на услуги и перевозки; торговых скидок;

надбавок; норм амортизационных отчислений; ставок арендной платы; минимальной

заработной платы; начислений нанес; ставок налогов и других сборов,

выплачиваемых предприятиями; нарушения поставщиками, снабженческо-сбытовыми,

вышестоящими хозяйственными, финансовыми, банковскими и другими органами

государственной дисциплины по хозяйственным вопросам, затрагивающим интересы

предприятия.

Вторая группа объединяет факторы, непосредственно

связанные с результатами деятельности предприятия, с предпринимательской

активностью субъекта, а также обусловленные нарушением предприятием

государственной дисциплины. К основным факторам этой группы относятся:

результаты коммерческой деятельности, эффективность заключенных сделок на

поставку товаров, объем и структура товарооборота, формы и системы оплаты

труда, производительность труда, эффективность основных и оборотных средств,

уровень валовых доходов и издержек обращения, размер прочей прибыли и др.

Факторами, связанными с

нарушениями хозяйственной дисциплины, являются:

·

нарушение

налогового законодательства и действующего порядка установления и применения

цен и торговых надбавок;

·

экономия,

полученная в результате недовыполнения необходимых мероприятий по охране труда,

улучшению условий труда и техники безопасности, плана текущего ремонта основных

фондов, недоиспользование средств по подготовке и повышению квалификации кадров

и др.;

·

экономия,

полученная в результате ухудшения культуры обслуживания, сокращения услуг,

оказываемых покупателю, и др.;

·

несоблюдение

методов списания безнадежных долгов, принятой методики оценки

товарно-материальных ценностей, начисления износа основных фондов и

нематериальных активов.

Внутрихозяйственный анализ выручки

включает: текущий (ретроспективный), оперативный, перспективный (прогнозный)

анализ.

Текущий анализ проводится по

важнейшим отчетным периодам (год, квартал, месяц) хозяйствования на базе

официальной отчетности и системного бухгалтерского учета. Его главной задачей

является объективная оценка результатов деятельности предприятия

(подразделения), выявление неиспользованных резервов, недочетов в работе и

виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной

деятельности.

Этот вид анализа имеет недостатки.

Выявленные резервы, как правило, означают потерянный доход, поскольку они

относятся к прошлому периоду и их можно будет учесть только в будущей работе.

Запоздалость получения соответствующей информации (в середине следующего

месяца, квартала, к концу января, а то и к середине апреля при анализе годовых

данных) не позволяет оперативно восполнить выявленные недостатки.

Нивелировать выявленные недостатки

текущего анализа позволяет оперативный повседневный анализ, как это принято за

рубежом. Он основывается на данных первичного учета и непосредственного

наблюдения за работой каждой структуры и каждого работника в отдельности, на

беседах с поставщиками, покупателями, работниками данного предприятия. Вместе с

тем и этот анализ имеет элементы несовершенства: неточность, приближенность в

расчетах.

Широкое применение ПЭВМ (желательно

на каждом рабочем месте) позволит значительно повысить достоверность аналитических

оценок.

Особенность и специфика

перспективного анализа (начального этапа планирования) заключаются в

рассмотрении явлений и процессов хозяйственной деятельности с позиций будущей

перспективы (месяц, квартал, год, 2-3 года, 5 лет и более).

Последовательность

прогнозного анализа в общем виде заключается в следующем:

·

определяется

круг показателей, характеризующих перспективу развития предприятия, по основным

направлениям его хозяйственной деятельности;

·

строится

график исходного динамического ряда взаимосвязей показателей и путем сравнения

его с графиком известных функций отбирают наиболее подходящие;

·

вводятся

в систему дополнительные ограничения, рассчитываются теоретические уровни ряда

и показатели соответствия полученной формулы принятым ограничениям (чаще всего

в этих целях используется метод наименьших квадратов).

Оценка выручки предприятия

проводится в сравнении с планом и предшествующим периодом. При этом, как и по

другим количественным показателям, необходимо обеспечить сопоставимость

показателей и исключить ценовое влияние, особенно в условиях происходящих

инфляционных процессов (если уровень инфляции находится в пределах 5%, его

можно не учитывать при анализе и планировании основных показателей

хозяйственной деятельности). В ходе анализа выясняется, сумело ли предприятие

получить запланированную прибыль, по каким причинам, если такое зафиксировано,

не обеспечено выполнение планов по прибыли; кто виноват - плохое планирование

или плохая работа. Анализ прибыли производится в несколько этапов. На первом

этапе производится анализ динамики прибыли и рентабельности в целом по

предприятию и его подразделениям путем выявления тенденции изменения массы

прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные

и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой

аналогичных показателей конкурентов и со среднегодовой нормой прибыли на

вложенный капитал.

На втором этапе оценивается влияние

факторов на прибыль и рентабельность.

Заключение

В

качестве заключения резюмируем основные положения курсовой работы:

·

выручка

от реализации - важнейшая экономическая категория, выражающая денежные

отношения между поставщиками и потребителями продукции, работ, услуг;

·

ожидаемая

выручка и прибыль являются основными компонентами финансового планирования;

·

на

величину выручки от реализации продукции влияют множество зависящих и не

зависящих от деятельности предприятия факторов;

·

для

расчета плановой выручки от реализации используются методы прямого расчета,

товарного баланса с учетом переходящих остатков продукции, пофакторный метод и

метод суммарного расчета;

·

выручка

от реализации продукции отражает результаты финансово-хозяйственной

деятельности предприятия и является источником формирования валового дохода

предприятия;

·

в

условиях рыночной экономики выручка любого коммерческого предприятия во многом

зависит от правильного определения цен на реализуемые товары и услуги, что в

первую очередь зависит от финансовой службы предприятия. Все предприятия, кроме

тех, которые продают унифицированные изделия на рынках с высоким уровнем

конкуренции, располагают определенной степенью свободы в установлении цен на

свою продукцию и поэтому самостоятельно выбирают политику ценообразования, за

которую отвечает финансовая служба предприятия.

Список использованной литературы

1. Бабич А.М. Финансы: Учебник / А.М.

Бабич, Л.Н. Павлова. – М.: ИД ФБК-ПРЕСС, 2000. – 760 с.

2. Белолипецкий В. Г. Финансы фирмы:

Курс лекций/ Под ред. И. П. Мерзлякова. – М.: Инфра-М, 2001. - 298 с.

3. Бланк И.А. Финансовый менеджмент:

учебный курс. – К.: Ника-Центр, 2002.

4. Бородина Е.И. Финансы предприятий /

Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина. – М.: Банки и биржи, 2002. – 208

5. Ван Хорн Дж. Основы управления

финансами / Дж. Ван Хорн / Под ред. И.И. Елисеевой. – М.: Финансы и статистика,

2002. – 791 с.

6. Зеляковская В.М., Васильев А.А.

Финансовое планирование деятельности промышленного предприятия. Препринт

научного доклада, подготовленного для участия в 39-й научно-практической конференции

ВолгГТУ. – Волгоград: РПК «Политехник», 2002.

7. Ковалев А.М., Лапуста М.Г., Скамай

Л.Г. Финансы фирмы. – М.: ИНФРА-М, 2003. – 496 с.

8. Количественные методы финансового

анализа / Под ред. С. Дж. Брауна и М. П. Крицмена. – М.: ИНФРА-М, 2002. – 336

с.

9. Куксов А. Планирование деятельности

предприятия // Экономист. – 2002. - № 6. – С. 61-67.

10.

Кукушкина

И.Г. Управление финансами / И.Г. Кукукина. – М.: Юристъ, 2001. - 267 с.

11.

Николаева

О., Шишкова Т. Управленческий учет: учебное пособие. Изд-во «УРСС», 2002. – 368

с.

12.

Репин

В.В. Технологии управления финансами предприятия / В.В. Репин. – М.:

«Издательский дом «АТКАРА», 2000.

13.

Румянцева

Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учеб.

пособие / Е.Е. Румянцева. – М.: ИНФРА-М, 2003. – 459 с.

14.

Рындин

А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.:

Русская деловая литература, 2003. – 350 с.

15.

Старовойтов

М.К. Современная российская корпорация (организация, опыт, проблемы). – М.:

Наука, 2001. – 312с.

16.

Стоянова

Е. С. Финансовый менеджмент: российская практика. – М.: Перспектива, 2004. –

200 с.

17.

Управление

финансами предприятия / Под ред. Л.В. Тереховой. – М.: ЗАО «Издательский дом

«Логос-Развитие», 2001. – 144 с.

18.

Финансовый

менеджмент: Учебное пособие / Под ред. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2002. -

408 с.

19.

Финансы:

Учебник / В.М. Родионова, Ю.Я. Вавилов. – М.,: Финансы и статистика, 2003. –

398 с.

20.

Хелферт

Э. Техника финансового анализа / Пер. с англ. под ред. Л.П. Белых. – М.: Аудит,

ЮНИТИ, 2002. – 663 с.

21.

Кошкина Г.М. Финансы

предприятий- Новосибирск: НГАЭиУ, 1999.- 184с.

- Финансы предприятий: Учебник. Под. Ред. Н,В.

Колчиной. – М.: Финансы, ЮНИТИ, 1998. -413 с.

II. Расчетная часть

I. Расчет плановой

суммы амортизационных отчислений и ее распределение. (таблица 1)

Данные к расчету

амортизационных отчислений на основные производственные фонды

|

Показатель

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

Плановый ввод

в действие основных фондов, тыс. руб.

|

4100

|

|

|

3600

|

|

Плановое

выбытие основных фондов, тыс. руб.

|

|

6360

|

1070

|

|

Стоимость основных фондов, на которые начисляется амортизация

на начало года 15530 тыс. руб.

Среднегодовая стоимость полностью амортизированного оборудования (в

действующих ценах) 1030 тыс. руб.

Определим

амортизационные отчисления.

А = Фср.г.*На / 100%

Фср.г. = Фн.г. + Фвв. – Фвыб. – Фполн.аморт.

Фср.г – среднегодовая стоимость основных фондов;

Фн.г – стоимость основных фондов на начало года;

Фвв. - среднегодовая стоимость основных фондов,

введенных в эксплуатацию;

Фвыб. - среднегодовая стоимость основных фондов,

выбывших из эксплуатации;

Фполн.аморт. – среднегодовая стоимость полностью

амотризированного оборудования;

Фвв. = Фвв * Нмес. / 12

Фвв. = (4100*

10 + 3600 * 1) / 12 = 3717 тыс. руб.

Фвыб. = Фвыб. * Нмес. / 12

Фвыб. = (6360*

7 + 1070* 4) / 12 = 4067 тыс. руб.

Фср.г. = 15530 + 3717 - 4067 – 1030 = 14150

тыс. руб.

А = 14150 *

13,5% = 1910 тыс. руб.

АIV кв = 1910

/ 4 = 478 тыс. руб.

А – амортизация;

На – норма

амортизации - 13,5%;

Нмес. – количество месяцев, в течение которых на

оборудование начисляется амортизация.

Таблица 1. Расчет плановой суммы амортизационных отчислений и ее

распределение

|

№

строки

|

Показатель

|

Сумма, тыс.руб.

|

|

1

|

2

|

3

|

|

1

|

Стоимость амортизируемых основных

производственных фондов на начало года

|

15530

|

|

2

|

Среднегодовая

стоимость вводимых основных фондов

|

3717

|

|

3

|

Среднегодовая стоимость

выбывающих основных производственных фондов

|

4067

|

|

4

|

Среднегодовая стоимость полностью

амортизированного оборудования (в действующих ценах)

|

1030

|

|

5

|

Среднегодовая стоимость

амортизируемых основных фондов (в действующих ценах) – всего

|

14150

|

|

6

|

Средняя норма амортизации

|

13,5%

|

|

7

|

Сумма амортизационных отчислений

– всего

|

1910

|

|

8

|

Использование амортизационных

отчислений на вложения во внеоборотные активы

|

1910

|

II.

Рассчитаем смету затрат на производство продукции ( таблица 2).

1. Определим величину

социального налога: 17608*26/100= 4578 тыс. руб.

ЕСН IV кв = =

4578 / 4 = 1145 тыс. руб.

2. Определим

сумму затрат на производство.

Общая сумма затрат на производство равна сумме материальных затрат,

затрат на оплату труда, отчислений на социальные нужды, амортизация основных

фондов, прочие расходы.

Зпр = Мз

+ ЗП + А + Пр

Мз – материальные затраты;

ЗП – затраты на оплату труда;

Пр – прочие затраты.

Пр = прочие + ЕСН

Пр = 1675 + 4578 = 6253 тыс. руб.

Пр IV кв =

417 + 1145 = 1562 тыс. руб.

Зпр = 36540 + 17608 + 1910 + 1675 + 457 = 62311 тыс.

руб.

Зпр IV кв = 62311

/ 4 = 15577 тыс. руб.

3. Определим

затраты на валовую продукцию.

Звп = Зпр

– списание на непроизводственные счета

Звп = 62311 – 10238 = 52073 тыс. руб.

Звп за IVкв

= 52073 / 4 = 13017 тыс. руб.

Звп – затраты на валовую продукцию.

4. Определим

производственную себестоимость товарной продукции.

С/Стп = Звп – НЗП – РБП

С/Стп = 52073 – 442 + 12 = 51643 тыс. руб.

С/Стп за IVкв = 13017 – 110 + 3 = 12910 тыс. руб.

С/Стп - производственную себестоимость товарной

продукции;

НЗП – незавершенное производство;

РБП – расходы будущих периодов.

Если

изменения остатков НЗП стоит со знаком «+», в смете затрат они отнимаются; если

со знаком «-» - прибавляются. Эта особенность учета остатков используется и по

расходам будущих периодов.

5. Определим

полную себестоимость товарной продукции.

С/Сполн. = С/Стп + Рпрод.

С/Сполн. = 51643 + 5261 = 56904 тыс. руб.

С/Сполн. За IV кв. = 12910 + 1315 = 14225 тыс. руб.

С/Сполн. - полная себестоимость товарной продукции;

Рпрод. – расходы на продажу.

6. Определим структуру затрат на производство

продукции.

Для этого всю сумму затрат на

производство продукции принимаем за 100 %.

100%

= 62311 тыс. руб.

Уд.

вес Мз = ∑Мз / ∑ Зпр * 100

Уд.

вес Мз = 36540 / 62311 *

100 = 59%

Уд.

вес ЗП = 17608 / 62311 *

100 = 28%

Уд.

вес А = 1910 / 62311 *

100 = 3%

Уд. вес Пр = 6253 / 62311 * 100 = 10%

Следовательно, производство является

материалоемким, т. к. наибольший вес в затратах составляют материальные

затраты.

Таблица 2. Смета затрат на производство продукции общества с ограниченной

ответственностью, тыс. руб.

|

№

строки

|

Статья затрат

|

Всего

на год

|

В том числе

на IV кв.

|

|

1

|

2

|

3

|

4

|

|

1

|

Материальные затраты (за вычетом возвратных отходов)

|

36540

|

9135

|

|

2

|

Затраты на оплату труда

|

17608

|

4402

|

|

3

|

Амортизация основных фондов

|

1910

|

478

|

|

4

|

Прочие расходы – всего,

|

1675

|

417

|

|

|

в том числе:

|

|

|

|

5

|

а) уплата процентов за

краткосрочный кредит

|

430

|

110

|

|

6

|

б) налоги, включаемые в себестоимость

|

5567

|

1392

|

|

|

в том числе:

|

|

|

|

7

|

социальный налог 26%

|

4578

|

1145

|

|

8

|

прочие налоги

|

989

|

247

|

|

9

|

в) арендные платежи и другие расходы

|

256

|

60

|

|

10

|

Итого затрат на производство

|

62311

|

15577

|

|

11

|

Списано на непроизводственные счета

|

10238

|

2560

|

|

12

|

Затраты на валовую продукцию

|

52073

|

13018

|

|

13

|

Изменение остатков незавершенного производства

|

442

|

110

|

|

14

|

Изменение остатков по расходам будущих периодов

|

-12

|

-3

|

|

15

|

Производственная себестоимость товарной продукции

|

51643

|

12911

|

|

16

|

Расходы на продажу

|

5261

|

1315

|

|

17

|

Полная себестоимость товарной продукции

|

56904

|

14226

|

|

18

|

Товарная продукция в отпускных ценах (без НДС и акцизов)

|

85200

|

21550

|

III. Рассчитаем объем реализуемой продукции и прибыли (таблица

3).

Данные к расчету объема реализации и прибыли, тыс.

руб.

|

N

строки

|

Показатель

|

Значение

|

|

1

|

2

|

3

|

|

1

|

Фактические остатки нереализованной продукции на

начало года:

|

|

|

2

|

а) в ценах базисного года без НДС и акцизов

|

2500

|

|

3

|

б) по производственной себестоимости

|

1950

|

|

4

|

Планируемые остатки нереализованной продукции на

конец года:

|

|

|

5

|

а) в днях запаса

|

7

|

|

6

|

б) в действующих ценах без НДС и акцизов

|

|

|

7

|

в) по производственной себестоимости

|

|

|

|

Прочие доходы и расходы

|

|

|

|

Операционные доходы

|

|

|

8

|

Выручка от реализации выбывшего имущества

|

7600

|

|

9

|

Доходы, полученные по ценным бумагам (облигациям)

|

920

|

|

10

|

Прибыль от долевого участия в деятельности других

предприятий

|

856

|

|

|

Операционные расходы

|

|

|

11

|

Расходы по реализации выбывшего имущества

|

5340

|

|

12

|

Расходы на оплату услуг банков

|

70

|

|

|

Внереализационные доходы

|

|

|

13

|

Доходы от прочих операций

|

10876

|

|

|

Внереализационные расходы

|

|

|

14

|

Расходы по прочим операциям

|

9100

|

|

15

|

Налоги, относимые на финансовые результаты

|

1534

|

|

16

|

Содержание обьектов социальной сферы - всего

|

1220

|

|

|

в том числе:

|

|

|

17

|

а) учреждения здравоохранения

|

200

|

|

18

|

б) детские дошкольные учреждения

|

730

|

|

19

|

в) содержание пансионата

|

290

|

|

20

|

Расходы на проведение научно-исследовательских и

опытно-конструкторских работ

|

200

|

Чтобы определить прибыль от продажи товарной

продукции, необходимо сначала рассчитать прибыль от реализации фактических

остатков нереализованной продукции на начало года как разницу между п.п. А и Б.

Аналогично для выпуска товарной продукции и планируемых остатков

нереализованной продукции на конец года.

Прибыль от продажи товарной продукции исчисляется п.4+п.8-п.13.

1.

Определим фактические

остатки нереализованной продукции на начало года

а) в ценах

базисного года без НДС и акцизов: 2500 тыс. руб.

б)

по производственной себестоимости: 1950 тыс. руб.

в)

прибыль по остаткам нереализованной продукции на начало года:

П

= 2500 – 1950 = 550 тыс. руб.

2. Определим

выпуск товарной продукции, выполняемых работ, оказанных услуг.

а)

в действующих ценах без НДС и акцизов: 85200 тыс. руб.

б)

по полной себестоимости: 56904 тыс. руб.

в)

прибыль: 85200 – 56904 = 28296 тыс. руб.

3. Определим

планируемые остатки нереализованной продукции на конец года.

а)

в днях запасов (табл. 5): 7

б)

в действующих ценах без НДС и акцизов (табл. 2 IV кв.): 21550 / 90 * 7 = 1676 тыс. руб.

в)

по производственной себестоимости (табл. 2 IV кв.):

12911

/ 90 * 7 = 1004 тыс. руб.

г)

прибыль: 1676 – 1004 = 672 тыс. руб.

4. Определим объем продаж: Q = Qн.г. + ТП - Qк.г.

а)

в действующих ценах без НДС и акцизов:

Q

= 2500 + 85200 – 1676 = 86024 тыс. руб.

б)

по производственной себестоимости:

Q

= 1950 + 56904 – 1004 = 57850 тыс. руб.

в)

прибыль: Q = 550 + 28296 – 672 = 28174 тыс. руб.

Определим объем реализуемой продукции и прибыли (табл. 3).

Таблица 3. Расчет объема

реализуемой продукции и прибыли

|

N строки

|

Показатель

|

Сумма тыс.руб

|

|

1

|

Фактические остатки нереализованной продукции на

начало года:

|

|

|

2

|

а) в ценах базисного года без НДС и акцизов

|

2500

|

|

3

|

б) по производственной себестоимости

|

1950

|

|

4

|

в) прибыль

|

550

|

|

5

|

Выпуск товарной продукции (выполнение работ,

оказание услуг):

|

|

|

6

|

а) в действующих ценах без НДС и акцизов

|

85200

|

|

7

|

б) по полной себестоимости

|

56904

|

|

8

|

в) прибыль

|

28296

|

|

9

|

Планируемые остатки нереализованной продукции на

конец года:

|

|

|

10

|

а) в днях запаса

|

7

|

|

11

|

б) в действующих ценах без НДС и акцизов

|

1676

|

|

12

|

в) по производственной себестоимости

|

1004

|

|

13

|

г) прибыль

|

672

|

|

14

|

Объем продаж продукции в планируемом году:

|

|

|

15

|

а) в действующих ценах без НДС и акцизов

|

86024

|

|

16

|

б) по полной себестоимости

|

57850

|

|

17

|

в) прибыль от продажи

товарной продукции (работ, услуг)

|

28174

|

IV. Составим проект отчета о прибылях и убытках ( таблицу 4).

1.

Определи

доходы и расходы по обычным видам деятельности (см. таблицу 5).

а)

выручка от продажи продукции в планируемом году: 86024 тыс. руб.

б)

себестоимость реализуемой продукции в планируемом году: 57850 тыс. руб.

в)

прибыль от продажи товарной продукции: 28174 тыс. руб.

2. Определим операционные доходы и расходы

(см. таблицу 5).

Доходы

включают:

- выручка от продажи выбывшего имущества 7600 тыс. руб.

- доходы, полученные по ценным бумагам

(облигациям) 920 тыс. руб.

- прибыль от долевого участия в деятельности

других

предприятий

856 тыс. руб.

- средства заказчиков по договорам на НИОКР

(прочие) 200 тыс. руб.

ИТОГО

операционных доходов 9576

тыс. руб.

Расходы

включают:

- расходы по продаже выбывшего имущества 5340 тыс. руб.

- расходы на оплату услуг банков

70 тыс. руб.

- собственные средства, направляемые на

НИОКР 200 тыс.

руб.

ИТОГО операционных расходов

5610 тыс. руб.

3. Определим внереализационные доходы и

расходы (см. таблицу 5).

Доходы

включают:

- доходы от прочих операций

10876 тыс. руб.

- средства родителей на содержание детей в

дошкольных

учреждениях

(прочие)

50 тыс. руб.

ИТОГО

внереализационных доходов

10926 тыс. руб.

Расходы

включают:

- расходы по прочим операциям

9100 тыс. руб.

- налоги, относимые на финансовые

результаты 1534

тыс. руб.

- содержание объектов социальной сферы –

всего,

в том числе:

1220 тыс. руб.

а) учреждения здравоохранения 200

тыс. руб.

б) детские дошкольные учреждения

730 тыс. руб.

в) содержание пансионата

290 тыс. руб.

ИТОГО

внереализационных расходов 11854

тыс. руб.

4. Определим планируемую прибыль.

П = Ппрод + Допер – Ропер + Двн

– Рвн

П = 28174 + 9576 – 5610 +

10926 - 11854 = 31212 тыс. руб.

Таблица

4. Проект отчета о прибылях и убытках

|

№

строки

|

Показатель

|

Сумма, тыс.руб.

|

|

1

|

2

|

3

|

|

I.

Доходы и расходы по обычным видам деятельности

|

|

1

|

Выручка (нетто) от продажи

продукции в планируемом году:

|

86024

|

|

2

|

Себестоимость реализуемой

продукции в планируемом году

|

57850

|

|

3

|

Прибыль (убыток) от продажи

|

28174

|

|

II. Операционные доходы и

расходы

|

|

4

|

Проценты к получению

|

920

|

|

5

|

Проценты к уплате

|

70

|

|

6

|

Доходы от участия в других

организациях

|

856

|

|

7

|

Прочие операционные доходы

|

7800

|

|

8

|

Прочие операционные расходы

|

5340

|

|

III. Внереализованные доходы

и расходы

|

|

9

|

Внереализованные доходы

|

10926

|

|

10

|

Внереализованные расходы – всего,

|

11854

|

|

|

в том числе:

|

9100

|

|

11

|

а) содержание учреждений

здравоохранения

|

200

|

|

12

|

б) содержание детских дошкольных

учреждений

|

730

|

|

13

|

в) содержание пансионата

|

290

|

|

14

|

г) расходы на проведение НИОКР

|

200

|

|

15

|

д) налоги, относимые на

финансовые результаты

|

1534

|

|

16

|

Прибыль (убыток) планируемого

года

|

31212

|

V.

Рассчитаем потребность предприятия в оборотных средствах (таблица 5).

Таблица 8 - Данные к расчету потребности в оборотных средствах

|

N

строки

|

Показатели

|

Вариант сметы

1.1

|

|

1

|

Изменение расходов будущих периодов

|

-12

|

|

2

|

Прирост устойчивых пассивов

|

230

|

|

3

|

Норматив на начало года:

|

|

|

3.1.

|

Производственные запасы.

|

3935

|

|

3.2.

|

Незавершенное производство

|

236

|

|

3.3.

|

Расходы

будущих периодов

|

15

|

|

3.4.

|

Готовая

продукция

|

501

|

|

4

|

Нормы запаса в днях:

|

|

|

4.1.

|

производственные запасы

|

45

|

|

4.2.

|

незавершенное производство

|

4

|

|

4.3.

|

готовые

изделия

|

7

|

1. Определим норматив на начало года (см.

таблицу 8).

а)

производственные запасы: 3935 тыс. руб

б)

НЗП: 236 тыс. руб.

в)

РБП: 15 тыс. руб.

г)

ГП: 1501 тыс. руб.

ИТОГО:

3935 – 236 – 15 + 501 = 4185 тыс. руб.

2. Определим затраты по IV кв. всего (см. таблицу 2. Смета затрат на производство.)

а)

производственные запасы: 9135 тыс. руб.

б)

НЗП: 13018 тыс. руб.

в)

РБП: 3 тыс. руб.

г)

ГП: 12911 тыс. руб.

ИТОГО:

9135 – 13018 + 3 + 12911 = 9031 тыс. руб.

3. Определим затраты на 1 день.

а)

производственные запасы: 9135 / 90 = 102 тыс. руб.

б)

НЗП: 13018 / 90 = 145 тыс. руб.

в)

РБП: ---

г)

ГП: 12911 / 90 = 143 тыс. руб.

4. Нормы запасов в днях (см. таблицу 8).

а)

производственные запасы: 45

б)

НЗП: 4.

в)

РБП: ---

г)

ГП: 7

5. Определим норматив оборотных средств на

конец года.

Для этого затраты на один день необходимо

умножить на норму запасов в днях.

а)

производственные запасы: 102 * 45 = 4590 тыс. руб.

б)

НЗП: 145 * 4 = 580 тыс. руб.

в)

РБП: 15-3 = 12 тыс. руб.

г)

ГП: 143 * 7 = 1001 тыс. руб.

ИТОГО:

4590 – 580 + 12 + 1001 = 5023 тыс. руб.

6. Определим прирост (снижение) оборотных средств.

а)

производственные запасы: 4590 - 3935 = + 655 тыс. руб.

б)

НЗП: 580 - 236 = + 344 тыс. руб.

в)

РБП: ---

г)

ГП: 1001 - 501 = + 500 тыс. руб.

ИТОГО:

5023 – 4185 = + 838 тыс. руб.

Прирост

(снижение) потребности предприятия в оборотных средствах равен разнице

норматива на конец и на начало года.

В нашем варианте

имеет место прирост величины оборотных средств: -838 тыс. руб., в том числе за

счет прибыли 608 тыс. руб., за счет устойчивых пассивов – 230 тыс. руб.

Таблица 5 - Расчет потребности в оборотных средствах

|

N N п/п

|

Статьи затрат

|

Норматив на начало года, тыс.руб.

|

Затраты IY кв. тыс.руб.- всего

|

Затраты IY кв. тыс.руб.- в день

|

Нормы запасов, в днях

|

Норматив на конец года, тыс.руб.

|

Прирост (+), снижение (-)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Производственные запасы

|

3935

|

9135

|

102

|

45

|

4590

|

655

|

|

2

|

Незавершенное производство

|

236

|

13018

|

145

|

4

|

580

|

344

|

|

3

|

Расходы будущих периодов

|

15

|

3

|

|

|

-12

|

|

|

4

|

Готовые изделия

|

501

|

12911

|

143

|

7

|

1001

|

500

|

|

5

|

Итого

|

4687

|

|

|

|

5023

|

838

|

|

|

Источники прироста

|

|

|

|

|

|

|

|

6

|

Устойчивые пассивы

|

|

|

|

|

|

230

|

|

7

|

Прибыль

|

|

|

|

|

|

608

|

7.Определим размер прибыли,

остающейся в распоряжении предприятия после уплаты налога на прибыль.

Чтобы определить сумму налога на прибыль, необходимо прибыль от

реализации, подлежащую налогообложению, умножить на ставку налога (24%). 31212

* 24% = 7491 тыс. руб.

Чистая прибыль,

остающаяся после уплаты налога на прибыль, определятся как разница прибыли от

реализации, подлежащей налогообложению, и суммы налога на прибыль. П = 31212 –

7491 = 23721 тыс. руб.

На основе данных таблицы 11 (см. приложения) распределим прибыль,

остающуюся в распоряжении предприятия.

Таблица 11. Данные к

распределению прибыли, тыс. руб.

|

N N п/п

|

Показатель

|

Вариант

сметы

1.1

|

|

1

|

Отчисления в резервный фонд

|

3000

|

|

2

|

Реконструкция цеха

|

2750

|

|

3

|

Строительство жилого дома

|

2250

|

|

4

|

Отчисления в фонд потребления - всего

|

3020

|

|

|

в том числе:

|

|

|

5

|

а) на выплату материальной помощи работникам

предприятия

|

1120

|

|

6

|

б) удешевление питания в столовой

|

1000

|

|

7

|

в) на выплату вознаграждения по итогам года

|

900

|

|

13

|

Налоги из прибыли

|

980

|

|

14

|

Налог на прибыль

|

4703

|

|

15

|

Налог на прочие доходы 6%

|

107

|

1). Отчисления в

резервный фонд – 3000 тыс. руб.

2).

Реконструкция цеха – 2750 тыс. руб.

3).

Строительство жилого дома – 2250 тыс. руб.

4). Отчисления в

фонд потребления – 3020 тыс. руб.

8. Рассчитаем прибыль, оставшуюся в

распоряжении предприятия после отчисления в резервный фонд.

23721 – 3000 =

20721 тыс. руб.

9. Рассчитаем прибыль, оставшуюся в

распоряжении предприятия после уплаты налога на прочие доходы.

20721 * 6% = 1243 тыс. руб.

20721 – 1243 =

19478 тыс. руб.

10. Рассчитаем прибыль, оставшуюся в

распоряжении предприятия после реконструкции цеха, отчислений на строительство

жилого дома, отчисления в фонд

потребления:

19478 – 2750 –

2250 – 3020 = 11458 тыс. руб.

VI. Рассчитаем источники финансирования вложений во внеоборотные

активы (таблицу 6).

В таблице 7 приведены показатели по капитальному строительству.

|

N

N

п/п

|

Показатели

|

Вариант сметы

I

|

|

1

|

Капитальные затраты производственного назначения

|

8100

|

|

|

в том числе:

|

|

|

2

|

объем строительно-монтажных работ. выполняемых

хозяйственным способом

|

3500

|

|

3

|

Капитальные затраты непроизводственного назначения

|

3120

|

|

4

|

Норма плановых накоплений по смете на СМР,

выполняемых хозяйственным способом, %

|

9,41

|

|

5

|

Средства, поступающие в порядке долевого участия в

жилищном строительстве

|

710

|

|

6

|

Ставка процента за долгосрочный кредит,

направляемый на капитальные вложения, %

|

25

|

1.

Определим

суммы плановых накоплений по смете на СМР, выполняемые хозяйственным способом

(см. таблицу 7 приложения):

Определяются как объем СМР, умноженный на норму плановых накоплений по

смете (9,41 %).

3500

* 9,41% = 329 тыс. руб.

2. Источники капитальных вложений

производственного назначения:

а)

амортизационные отчисления на основные производственные фонды (см. таблицу 1):

1910 тыс. руб.

б)

долгосрочный кредит банка (см. таблицы 7 и

11 приложения):

2750

* 25% = 688 тыс. руб.

в)

средства целевого финансирования (см. таблицу 12 приложения):

100

тыс. руб.

Всего

вложений во внеоборотные активы производственного назначения (см. таблицу 7

приложения): 8100 тыс. руб.

Всего

вложений во внеоборотные активы непроизводственного назначения (см. таблицу 7

приложения): 3120 тыс. руб.

3. Рассчитаем остаток долгосрочного кредита

банка:

2750 – 688 =

2062 тыс. руб.

4. Определим прибыль, направляемую на

вложения во внеоборотные активы производственного назначения:

8100 – 1910 –

329 – 2062 = 3799 тыс. руб.

5. Определим прибыль, остающуюся после

направления на вложения во внеоборотные активы производственного назначения:

12526 – 3799 =

8727 тыс. руб.

6. Определим прибыль, направляемую на

вложения во внеоборотные активы непроизводственного назначения:

3120 – 100 – 710

= 2310 тыс. руб.

Таблица 6 – Расчет источников финансирования вложений во внеоборотные

средства

|

N строки

|

Источник

|

Капитальные вложения производственного назначения

|

Капитальные вложения непроизводственного назначения

|

|

1