ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Курсовая

работа

по дисциплине: «Финансы»

на тему: «Особенности распределения доходных полномочий

между уровнями бюджетной системы РФ »

Выполнила:

студентка 4 курса

Факультет:

финансово-кредитный

Специальность: финансы и

кредит

(№ л/д.: )

Преподаватель:

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………….3

ГЛАВА 1. Теоретические

основы формирования бюджетной системы РФ……5

1.1.

Особенности бюджетной

системы РФ………………………………..5

1.2.

Характеристика доходов

бюджетов различных уровней……………9

1.3.

Особенности

распределения доходных полномочий………………13

ГЛАВА 2. Анализ

формирования распределения доходов бюджетов…….......21

ГЛАВА 3. Проблемы

разграничения доходных и расходных полномочий между уровнями бюджетной системы

России…………………………………………...27

2.1

Заключение……………………………………………………….……………….33

Список использованной литературы……………………………………...………………….……………...35

Приложения………………………………………………………………………. 36

ВВЕДЕНИЕ

Тема

моей курсовой работы «Особенности распределения доходных полномочий между

уровнями бюджетной системы Российской Федерации» на сегодняшний день является

актуальной т.к. при рыночных отношениях одним из главных факторов для

экономического роста государства является увеличение доходной части бюджета.

Важнейшей

задачей в области доходов бюджета является не только обеспечение их

формирования в необходимом объеме, но и правильное распределение по уровням

бюджетной системы путем разграничения между федеральным, региональным и местным

уровнями. В соответствии с принципом самостоятельности бюджетов бюджет каждого

уровня должен иметь законодательно установленные собственные источники доходов

и закрепленные за ним регулирующие доходы.

Целью

данной курсовой работы является изучение особенностей распределения доходных

полномочий между уровнями бюджетной системы РФ.

Предметом исследования являются

бюджеты различных уровней.

В

моей курсовой работе поставлены следующие задачи:

·

изучить особенности бюджетной системы РФ;

·

дать характеристику доходов бюджетов различных

уровней;

·

выявить особенности распределения доходных

полномочий;

·

проанализировать формирование распределения

доходов бюджетов;

·

выявление проблем разграничения доходных и

расходных полномочий между уровнями бюджетной системы России.

Также

в моей курсовой работе будет проделана аналитическая часть, в которой я

рассмотрю расходы трёх бюджетов: федерального бюджета РФ, Регионального бюджета

(бюджет Орловской области) и местного бюджета (бюджет г. Орла). По выявленным

мной результатам будет описана динамика доходов бюджетной системы.

Информационно-методологической основой работы послужили такие

источники, как:

- «Финансы» / под ред. А.М. Ковалевой - М.: Финансы и статистика

– 2005 г.

- «Финансы» / под ред. А.Г. Грязновой, Е.В. Маркиной.

– М.: Финансы и статистика, 2005 г.

- Российский статистический ежегодник. М., 2005.

- сайт Министерства Финансов Российской Федерации;

- статьи в Интернет.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Особенности бюджетной системы РФ.

Центральное место в

финансовой системе любого государства занимает государственный бюджет - имеющий

силу закона финансовый план государства (роспись доходов и расходов) на текущий

(финансовый) год.

Государственный бюджет - это

экономические отношения между государством и субъектами всех форм собственности

и отдельными гражданами по поводу формирования централизованного фонда денежных

средств, направляемых на выполнение общегосударственных задач и функций.

Сущность государственного бюджета

любой страны определяется ее социально-экономическим строем, природой, задачами

и функциями государства.

Государственный бюджет

является основным финансовым планом образования и использования

общегосударственного фонда денежных средств.

В определении отражены три

существенных признака бюджета

·

Он служит общегосударственным фондом денежных средств,

который создается для покрытия государственных расходов. Данный признак бюджета

имеют в виду, когда в официальных документах и в практике государственной

работы говорят о финансировании из бюджета, о содержании тех или иных органов и

учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет

- это не просто фонд денежных средств. Такой фонд в цельном виде никогда не

существует, т.к. по мере поступления доходов они обращаются на покрытие

предусмотренных расходов. Бюджет является лишь планом образования и

использования общегосударственного фонда денежных средств. Он - смета, роспись

доходов и расходов государства, согласованных друг с другом как по объему, так

и по срокам поступления и использования.

·

Бюджет представляет собой финансовый план государства.

·

Этот признак заключается в том, что он является основным

финансовым планом.

Наряду с ним существуют

другие, самостоятельные финансовые планы, по отношению к которым он занимает

ведущее место.

Важное экономическое значение имеет

принцип ежегодности бюджета. Ежегодно закрепляя Законом Государственный бюджет

представляется возможность наиболее полно учитывать экономическое состояние

страны, наиболее рационально использовать ресурсы на выполнение мероприятий,

предусмотренных индикативным планом (прогнозом) экономического и социального

развития, избирая приоритетные отрасли и уровень материального обеспечения

населения.

В условиях тяжелого

экономического кризиса и инфляции денежной системы, невозможно долгосрочное

бюджетное планирование. Даже планирование бюджета на год нуждается в

периодической корректировке отдельных показателей.

Экономическое значение

принципа ежегодности состоит в том, что представляется возможность наиболее

полно учитывать эффективность действия экономических нормативов, по которым

рассчитываются показатели бюджета, полнее выявлять внутрихозяйственные резервы,

делать анализ роста или спада производства и его причины; определять

дополнительные доходы или возникающий дефицит в бюджете.

Бюджетная система в первую очередь

определяется действующим государственным устройством. В унитарных (единых)

государствах бюджетная система включает два звена: государственный бюджет и

многочисленные местные бюджеты. В федеративных же государствах, каковым

является Россия, бюджетная система состоит из трех звеньев: государственный

бюджет (или федеральный бюджет, или бюджет центрального правительства); бюджеты

членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде,

субъектов Федерации - в России); местные бюджеты. Государственная бюджетная

система Российской Федерации функционирует в соответствии с Конституцией РФ

(ст.71и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской

Федерации состоит из трех уровней:

·

Федерального бюджета и бюджетов государственных внебюджетных

фондов;

·

Бюджетов субъектов Российской Федерации (региональных

бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

·

Местных бюджетов.

Бюджетная система Российской

Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в

составе РФ, 55 краевых и областных бюджетов и бюджеты Москвы и

Санкт-Петербурга, один областной бюджет автономной области, 10 окружных

бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные,

городские, поселковые и сельские бюджеты).

Схему бюджетной системы

Российской Федерации иллюстрирует рис.1.

Схема

бюджетной системы Российской Федерации.

Бюджеты, входящие в

бюджетную систему Российской Федерации, самостоятельны и не включаются друг в

друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный

бюджет, а местные бюджеты не включаются в региональные бюджеты.

Принципы функционирования

бюджетной системы Российской Федерации следующие:

·

Единство бюджетной системы;

·

Разграничение расходов и доходов между уровнями бюджетной

системы;

·

Самостоятельность бюджетов разных уровней;

·

Полнота отражения доходов и расходов бюджетов разных уровней;

·

Полнота отражения доходов и расходов бюджетов, бюджетов

государственных внебюджетных фондов;

·

Сбалансированность бюджета;

·

Эффективность и экономность использования бюджетных средств;

·

Общее покрытие расходов бюджета;

·

Гласность;

·

Достоверность бюджета;

·

Адресность и целевой характер использования бюджетных

средств.

Важной

самостоятельной частью бюджетной системы России как суверенного государства

является республиканский (федеральный) бюджет. Именно он обеспечивает

централизацию части бюджетных ресурсов общегосударственного характера. Через

федеральный бюджет регулируется процесс распределения и перераспределения

национального дохода между субъектами федерации, входящими в состав России, а

также между экономическими районами.

Через федеральный бюджет

осуществляется процесс распределения и перераспределения внутреннего валового

продукта и созданного национального дохода страны между отраслями народного

хозяйства, регионами и социальными слоями населения. На федеральный бюджет

возложено финансирование общегосударственных органов власти и управления,

мероприятий, связанных с обеспечением обороноспособности государства, развитием

науки, подготовки высококвалифицированных специалистов.

Средства федерального

бюджета являются главным источником финансирования структурной перестройки

экономики, конверсии предприятий военно-промышленного комплекса, развития

перспективных направлений в сфере производства, пионерного освоения новых

территориально-производственных комплексов.

Федеральный бюджет Российской Федерации

входит в первый уровень бюджетной системы РФ. Федеральный бюджет - основной

финансовый план государства, утверждаемый Федеральным Собранием в виде федерального

закона. Именно федеральный бюджет является основным орудием перераспределения

национального дохода и ВВП, через него мобилизуются финансовые ресурсы,

необходимые для регулирования экономического развития страны и реализации

социальной политики на территории всей России.

1.2. Характеристика доходов бюджетов различных

уровней.

Под доходами

бюджета понимаются денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с законодательством РФ в распоряжение

органов государственной власти РФ, ее субъектов и органов местного

самоуправления в форме налоговых и неналоговых поступлений а также

безвозмездных перечислений.

Все виды доходов

подразделяются на две группы – налоговые и неналоговые. К налоговым доходам

относятся предусмотренные налоговым законодательством федеральные налоги,

налоги и сборы субъектов РФ и местные налоги и сборы, а также таможенные

пошлины, таможенные сборы и иные таможенные платежи.

В ст. 8

Налогового кодекса РФ содержится следующее определение налога: «Под налогом

понимается обязательный индивидуально-безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или оперативного управления денежных

средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований».

Под сбором как

определено в НК РФ, «понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в

отношении плательщиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами и должностными лицами юридически

значимых действий, включая предоставление определенных прав или выдачу

разрешений (лицензий)». Эти формулировки подвергаются критике со стороны ученых

и финансистов практиков.

Различают

следующие функции налогов: фискальная распределительная регулирующая,

контрольная и др.

По видам

налогоплательщиков налоги подразделяются на налоги с юридических и физических

лиц.

В зависимости от

механизма изъятия различают прямые налоги (подоходные, поимущественные,

ресурсные и др.) и косвенные (на обращение и потребление).

По объекту

обложения выделяют налоги: с дохода, с имущества, за выполнение определенных

действий, рентные, на потребление, на ввоз и вывоз товаров через таможенную

границу.

По порядку

отражения в бухгалтерском учете выделяют налоги: относимые на увеличение цены

товара (работы, услуги); относимые на себестоимость продукции; относимые на

финансовые результаты, уплачиваемые за счет чистой прибыли.

По динамике

налоговых ставок различают следующие виды налогообложения: равное,

пропорциональное, прогрессивное и регрессивное.

По характеру

использования можно выделить общие налоги (которые обезличиваются в бюджетах

разных уровней) и специальные, целевые (поступающие во внебюджетные фонды).

По периодичности

взимания налоги могут быть регулярными и нерегулярными.

Налоговая

система строится на основании следующих принципов налогообложения:

обязательности, справедливости, определенности, привилегированности

плательщиков, экономичности, пропорциональности, эластичности, однократности

налогообложения, стабильности, оптимальности, стоимостного выражения, единства.

Указанные

принципы являются едиными, независимо от вида налога. В РФ установлены

следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы

субъектов РФ (региональные налоги и сборы) и местные налоги и сборы.

К федеральным относятся налоги и сборы, которые устанавливаются НК РФ и

обязательны к уплате на всей территории РФ. В их состав входят: налог на добавленную стоимость; акцизы на отдельные виды товаров

(услуг) и отдельные виды минерального сырья; налог на прибыль организаций;

налог на доходы от капитала; подоходный налог с физических лиц;

взносы в государственные социальные внебюджетные фонды;

государственная пошлина; таможенная пошлина и таможенные сборы; налог на

пользование недрами; налог на воспроизводство

минерально-сырьевой базы; налог на дополнительный доход от добычи углеводородов; сбор за право пользования объектами животного мира

и водными биологическими ресурсами; лесной налог; водный налог; экологический

налог; федеральные лицензионные сборы.

Региональными являются налоги и сборы,

устанавливаемые НК РФ и законами субъектов РФ, вводимые в

действие в соответствии с НК РФ законами субъектов РФ и

обязательные к уплате на территориях соответствующих

субъектов РФ. К региональным налогам и сборам относятся: налог на имущество

организаций; налог на недвижимость; дорожный налог;

транспортный налог; налог на игорный бизнес; региональные лицензионные сборы.

Местными признаются налоги и сборы,

устанавливаемые НК РФ и нормативными правовыми

актами представительных органов местного самоуправления,

вводимые в действие в соответствии с НК РФ нормативными правовыми

актами представительных органов местного самоуправления и

обязательные к уплате на территориях соответствующих муниципальных образований. К местным налогам и сборам относятся:

земельный налог; налог на имущество физических лиц; налог на рекламу; налог на

наследование или дарение; местные лицензионные сборы.

Проводимая в стране налоговая реформа

направлена на создание такой модели

налогообложения, которая обеспечила бы оптимизацию соотношения между двумя функциями налогов — фискальной и экономического регулирования и, соответственно, способствовала бы устойчивому экономическому росту. Для этого необходимо продолжить

снижение налогового бремени, упростить механизмы налогообложения и саму налоговую систему, повысить качество налогового администрирования при снижении его «затратоемкости».

Кроме налоговых поступлений в бюджет

поступают также неналоговые доходы, к которым

относятся:

1) доходы от использования имущества, находящегося в государственной или

муниципальной собственности, после уплаты налогов и сборов,

предусмотренных законодательством о налогах и

сборах;

2) доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти

субъектов РФ, органов местного самоуправления, после

уплаты

налогов и сборов, предусмотренных законодательством о

налогах и сборах;

3) средства, полученные в результате применения мер гражданско-

правовой, административной и уголовной ответственности, в

том числе штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и

иные суммы принудительного изъятия;

4) доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной

системы РФ, за исключением бюджетных кредитов и бюджетных ссуд, и иные

неналоговые доходы.

1.3. Особенности

распределения доходных полномочий.

Распределение доходных полномочий — это процесс ежегодной передачи доходных

источников с одного уровня бюджетной системы на другой в соответствии с решениями,

принимаемыми вышестоящим органом власти.

Распределение

доходных источников обусловлено необходимостью обеспечения принципа

сбалансированности бюджета, реализация которого выдвигает перед каждым органом

государственной власти и органом местного самоуправления задачу — иметь такой

объем доходов, который был бы достаточен для выполнения законодательно

установленных этому органу полномочий.

Основной формой

распределения доходов является предоставление средств бюджетам нижестоящего

уровня в виде отчислений от федеральных и региональных налогов.

Разный уровень

обеспеченности органов власти финансовыми ресурсами, разные финансовые

возможности территорий предопределяют необходимость перераспределительных

процессов между бюджетами. Перераспределение средств между бюджетами разных

уровней представляет собой процесс ежегодной передачи средств из бюджета

одного уровня бюджетной системы на другой для оказания финансовой помощи,

компенсации решений вышестоящих органов власти, а также покрытия временных

кассовых разрывов. В федеративном государстве они являются наиболее важными

отношениями, возникающими между органами государственной власти разного уровня

и органами местного самоуправления и влияющими на состояние экономики и социальной

сферы. Перераспределение средств завершает процесс достижения соответствия

между доходами, закрепленными за определенным органом власти либо органом

местного самоуправления, и объемом возложенных на него полномочий. Использование

данного функционального элемента межбюджетных отношений связано с

необходимостью сглаживания различий в социально-экономическом развитии

регионов и муниципальных образований, компенсации решений, принятых вышестоящими

органами власти, вызвавших либо уменьшение доходов, либо увеличение расходов

нижестоящих бюджетов, а также необходимостью балансирования доходов и расходов

соответствующего бюджета внутри финансового года (т.е. покрытия внутригодовых

кассовых разрывов).

Механизм перераспределения средств между бюджетами в российской практике межбюджетных отношений представлен межбюджетными

трансфертами, под

которыми понимаются средства

одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ. Межбюджетные трансферты могут осуществляться в форме дотаций, субвенций, субсидий, взаимных расчетов между бюджетами,

бюджетных ссуд и бюджетных кредитов.

Сравнительная характеристика

этих форм представлена в

нижеприведенной таблице:

Таблица

- сравнительная характеристика основных

форм межбюджетного перераспределения средств

|

Характеристики

|

Дотации

|

Субвенции

|

Субсидии

|

Бюджетные ссуды

|

Бюджетные кредиты

|

|

Кому предоставляются

|

- бюджетам другого уровня

|

- бюджетам другого уровня;

- юридическим лицам

С 01.01.2005 г.

предоставляются только из Федерального фонда компенсаций, региональных фондов

компенсаций и местных бюджетов

|

- бюджетам другого уровня;

- юридическим лицам;

- физическим лицам

|

- бюджетам одного или

другого уровня

|

- бюджетам одного или

другого уровня;

- юридическим лицам;

|

|

На каких началах

|

-безвозмездно;

-безвозвратно

|

-безвозмездно;

-безвозвратно

|

-безвозмездно;

-безвозвратно;

-на долевых началах

|

-возвратно (на срок до 6 месяцев в пределах одного

финансового года);

-возмездно или безвозмездно

|

-возвратно (на срок до одного года);

-возмездно

|

|

На какие цели

|

На финансирование

текущих расходов (с 01.01.2005 на

финансирование текущих капитальных расходов)

|

На финансирование целевых расходов

|

На финансирование целевых расходов

|

На покрытие временных кассовых разрывов

|

На финансирование текущих капитальных

расходов

|

Источник. Составлена на основании положений бюджетного законодательства

РФ.

В

процессе исполнения бюджета может также использоваться такая форма

перераспределения средств между бюджетами как взаимные расчеты. Они возникают

между бюджетами в ходе их исполнения, в случае внесения изменений в бюджетное и

налоговое законодательство, перераспределения полномочий между органами власти разных уровней,

передачи объектов из подчинения органа

власти одного уровня — другому, а также

принятия других решений, влекущих увеличение бюджетных расходов или снижение бюджетных доходов и не учтенных

при утверждении соответствующих бюджетов. Кроме того, в практике межбюджетного

перераспределения средств могут использоваться также бюджетные компенсации. Под

ними понимаются суммы, утверждаемые и

передаваемые из бюджета одного уровня в другой для возмещения выпадающих

доходов и покрытия дополнительных расходов,

вызванных решениями органов власти другого уровня.

Взаимные расчеты и бюджетные компенсации можно рассматривать

как формы объективно обусловленной передачи средств из бюджета органа власти,

принявшего решение о внесении изменений в бюджетное или налоговое

законодательство, а также о передаче части полномочий нижестоящему органу власти

или передаче объектов из подчинения одного уровня власти другому, — бюджету

органа власти, на котором эти решения отразятся (снизятся бюджетные доходы или

увеличатся бюджетные расходы).

В мировой практике в случаях, когда органами власти вышестоящего

территориального уровня принимаются решения, в частности, по перераспределению

полномочий между органами власти разных уровней, и другие, влекущие увеличение

расходов или уменьшение доходов территориальных бюджетов, одновременно

определяются источники покрытия дополнительных расходов и выпадающих доходов

соответствующим бюджетам. Так, во Франции в связи с реформой децентрализации

некоторых государственных полномочий в 1982 — 1983 гг. была определена

компенсация местным бюджетам в связи с увеличением их расходов. Она была

осуществлена путем использования следующих форм: предоставления дотаций,

которые ежегодно индексировались; передачи местным бюджетам некоторых налогов

и сборов; предоставления государственных налоговых льгот, затрагивающих

интересы местных бюджетов.

Часть

межбюджетных трансфертов можно отнести к финансовой помощи, которая

предполагает предоставление денежных средств из бюджета одного уровня бюджетной

системы бюджету другого уровня на безвозмездной и безвозвратной основах на цели

выравнивания уровня социально-экономического развития территорий,

стимулирование осуществления общегосударственных реформ в различных сферах и

др. Исходя из этого к финансовой помощи можно отнести дотации, в том числе

предоставляемые из Федерального фонда финансовой поддержки регионов и

региональных фондов финансовом поддержки муниципальных образований, и субсидии.

В настоящий момент в России нем федеральном уровне

существуют пять фондов межбюджетного регулирования:

•

Фонд

финансовой поддержки регионов. Средства Фонда пре

доставляются в виде дотаций на выравнивание уровня бюджет

ной обеспеченности субъектов РФ. Распределение средств Фон

да осуществляется на основе сопоставления налогового потенциала регионов с

учетом различий в стоимости предоставления населению бюджетных услуг по субъектам

РФ;

•

Фонд

компенсаций. Предназначен для исполнения расходных обязательств

субъектов РФ и/или муниципальных образований, финансовое обеспечение которых в

соответствии с Федеральным законом от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов

государственной власти субъектов Российской

Федерации» и Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах

организации местного самоуправления в Российской Федерации» осуществляется за

счет субвенций из федерального бюджета. Распределение средств Фонда между субъектами РФ проводится

в виде субвенций пропорционально численности

соответствующих категорий

получателей бюджетных средств и нормативных расходов н а реализацию

обязательств;

•

Фонд

софинансирования социальных расходов. Средства фонда

в виде субсидий используются для долевого финансирования

приоритетных социально значимых расходов

консолидированных бюджетов субъектов РФ;

•

Фонд

регионального развития. Создан для долевого финансирования

инвестиционных программ (проектов) развития общественной инфраструктуры

регионального значения, а также для поддержки созданных субъектами РФ фондов муниципального развития. Средства

фонда в виде субсидий предоставляются

на реализацию инвестиционных программ (проектов) и федеральных целевых

программ регионального развития;

• Фонд

реформирования региональных и муниципальных финансов. Средства Фонда распределяются

между отобранными на конкурсной основе субъектами РФ (муниципальными

образованиями), осуществляющими реализацию программ реформирования

региональных (муниципальных) финансов, и направляются на реализацию указанных

программ, погашение и обслуживание долговых обязательств, развитие социальной

инфраструктуры, иные социальные расходы.

В составе бюджетов субъектов РФ могут быть образованы региональные

фонды финансовой поддержки муниципальных образований, региональные фонды

компенсаций, фонды муниципального развития субъектов РФ, региональные фонды

софинансирования социальных расходов и региональные фонды реформирования

муниципальных финансов. Их функции аналогичны тем, которые возложены на

соответствующие федеральные фонды межбюджетного регулирования.

Межбюджетные трансферты из федерального бюджета и из

бюджетов субъектов РФ (за исключением субвенций из федерального фонда

компенсаций и региональных фондов компенсаций) предоставляются при условии

соблюдения органами государственной власти субъектов РФ и органами местного самоуправления

бюджетного законодательства РФ и законодательства РФ о налогах и сборах.

Бюджетные кредиты из федерального бюджета бюджетам

субъектов РФ (из бюджетов субъектов РФ местным бюджетам) предоставляются при

отсутствии просроченной задолженности соответствующих органов государственной

власти субъектов РФ перед федеральным бюджетом (органов местного самоуправления

перед бюджетом субъекта РФ). Использование бюджетных кредитов, полученных

бюджетами субъектов РФ из федерального бюджета (местными бюджетами из бюджетов

субъектов РФ), для предоставления бюджетных кредитов юридическим лицам не

допускается.

Дотации

из Федерального фонда финансовой поддержки субъектов РФ и бюджетные кредиты из

федерального бюджета бюджетам субъектов РФ, для которых в двух из трех

последних отчетных лет доля указанных дотаций в общем объеме собственных доходов

превышала 50%, в течение трех финансовых лет начиная с очередного финансового года

предоставляются при условии подписания и соблюдения условий соглашений с

Министерством финансов РФ о мерах по повышению эффективности использования

бюджетных средств и увеличению налоговых и неналоговых доходов бюджета субъекта

РФ. Аналогичные условия могут быть установлены в законах субъектов РФ в

отношении предоставления финансовой помощи и бюджетных кредитов из бюджетов

субъектов РФ местным бюджетам.

При несоблюдении органами государственной власти субъектов

РФ и органами местного самоуправления условий предоставления межбюджетных

трансфертов из федерального бюджета или бюджетов субъектов РФ Министерство

финансов РФ или орган, исполняющий бюджет субъекта РФ, вправе приостановить предоставление

межбюджетных трансфертов (за исключением субвенций из Федерального фонда

компенсаций и региональных фондов компенсаций) соответствующим субъектам РФ

(муниципальным образованиям).

В Бюджетном послании Президента РФ от 12.07.2004 «О бюджетной

политике на 2005 год» говорится, что, принимая во внимание расширение с 2005

г. полномочий органов государственной власти субъектов РФ и органов местного

самоуправления, усиление их ответственности за реализацию возложенных

социальных обязательств, необходимо повысить эффективность финансовой помощи,

предоставляемой из федерального бюджета. Особое значение в этих условиях

приобретает предоставляемая на условиях софинансирования финансовая помощь,

которая позволяет создать стимулы для исполнения регионами социальных обязательств,

обеспечить соблюдение ими федеральных стандартов, улучшить состояние

региональных финансов. Важно повысить предсказуемость формирования основного

источника финансовой помощи регионам — Федерального фонда финансовой поддержки

субъектов РФ, значительно упростив методику распределения средств этого фонда.

Необходимо преодолеть иждивенческий подход к распределению средств этого

фонда, создать условия для наращивания собственной налоговой базы субъектов РФ

в целях выполнения основной задачи повышения бюджетной обеспеченности

нуждающихся в финансовой помощи регионов. Объем Фонда финансовой поддержки

регионов должен формироваться с учетом его индексации на уровень инфляции.

Для

развития деловой активности в субъектах РФ, укрепление финансового положения

регионов следует особое внимание уделять инвестиционной составляющей финансовой

помощи, направляемой на развитие инфраструктуры регионов. В связи с этим

необходимо определить единые подходы к распределению разрозненных ныне

источников инвестиционной поддержки регионов в рамках Фонда регионального

развития. Очень важно в процессе работы по разграничению полномочий между

органами государственной власти и органами местного самоуправления добиться

того, чтобы регионы не пострадали в результате проводимых преобразований.

Решение этой задачи будет зависеть от повышения эффективности финансовой помощи

из федерального бюджета, обеспечение методической основы для успешной реализации начатых реформ межбюджетных

отношений.

ГЛАВА

2. АНАЛИЗ ФОРМИРОВАНИЯ РАСПРЕДЕЛЕНИЯ ДОХОДОВ БЮДЖЕТОВ

Бюджетные

доходы выражают экономические отношения, возникающие у государства с

предприятиями и гражданами в процессе формирования денежного фонда страны.

В аналитической

части я рассмотрю доходы трёх бюджетов: федерального бюджета РФ, регионального

бюджета (бюджет Орловской области) и местного бюджета (бюджет г. Орла). По

выявленным результатам будет описана динамика доходов бюджетной системы, а так же прогнозирование.

Надо

отметить, что при долгосрочном прогнозировании обычно более важна тенденция

развития исследуемого показателя, сложившаяся в среднем на всем периоде

предыстории, а не динамика развития исследуемого показателя на конце периода

наблюдений (при краткосрочном прогнозировании).

Прогноз выполним с использованием ППП «Олимп». Отметим

также, что для аналитического выравнивания временных рядов используются функции

c одним параметром t,

представляющим собой порядковый номер наблюдения (t =

1,2,...N), который интерпретируется как "Время". Модели этого класса

получили название "кривые роста" Оценка их параметров производится

аналогично построению парной регрессии, в которой объясняющей переменной

является время. Для кривых роста реализованы те же вычислительные процедуры,

что и в парной регрессии. Как показывает практика, для целей краткосрочного и

среднесрочного прогнозирования они являются надежным инструментом.

Метод наименьших квадратов является основным методом

численной оценки параметров кривых роста. Оценка качества модели производится

по критерию минимума средней квадратической ошибки. Аппроксимация наблюдений

сложными функциями дает хорошее приближение к фактическим наблюдениям, но

снижает устойчивость модели на периоде прогнозирования.

Экстраполяция траектории модели за период наблюдения,

т.е. подстановка в модель очередного значения фактора "Время" t=N+1,

N+2..., является основой прогнозирования трендовых моделей. Интервальный

Прогноз в каждой прогнозной точке

определяется по соотношениям регрессионного анализа с заданной пользователем

доверительной вероятностью.

В качестве

исходной информационной базы привлекались материалы нормативной базы по бюджету

РФ (взятые из Российских статистических ежегодников).

Распределение

доходов и расходов бюджета РФ в 1999-2004 годах, млрд.руб.

|

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

Доходы

|

615,5

|

1132,1

|

1594,0

|

2204,7

|

2586,2

|

3428,9

|

Расходы

|

669,9

|

1029,2

|

1321,9

|

2054,2

|

2358,6

|

2698,9

|

Источник: Российский стат. ежегодник, 2005

год.

Отметим, что в период с 1999 по 2004 года

наблюдается интенсивное повышение

доходов. Так в 1999 году доход составлял 615,5 млрд. руб., а в 2000 он

повысился практически в 2 раза, и составил 1132,1млрд. руб. расходы в свою

очередь тоже интенсивно растут.

Таким образом,

можно сделать общий вывод, о том, что при формировании доходов и расходов

наблюдается неравномерная динамика от спада к росту. Снижение расходов и

повышение доходов благоприятно сказывается на развитии экономики России в

целом.

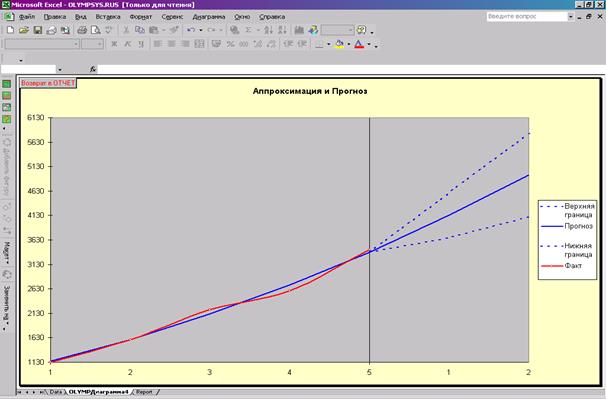

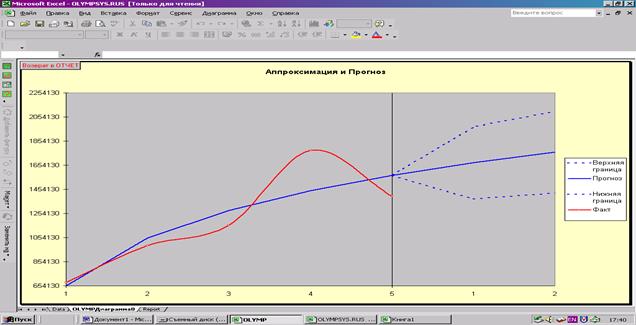

Рассматривая результаты прогноза (доходов

федерального бюджета РФ) проведённого в среде ППП «ОЛИМП» (см. Приложение 1)

сделаем следующие выводы.

Для начала отметим, что при проверке

точности построенных моделей средняя относительная ошибка ( ), относительно модели расходов составляет 2,36%, что меньше

5%, таким образом можно сделать вывод,

что уровень точности построенной модели расходов является удовлетворительным

(т.е. фактические данные отличаются от расчётных в среднем на 2,36%).

), относительно модели расходов составляет 2,36%, что меньше

5%, таким образом можно сделать вывод,

что уровень точности построенной модели расходов является удовлетворительным

(т.е. фактические данные отличаются от расчётных в среднем на 2,36%).

Прогнозирование произведено на 2

года вперёд с вероятностью 80%. Таким образом, расходы по бюджету в 2005 году

попали в промежуток (3669,393; 4592,786), а в 2006 году (4100,198; 5811,537).

Бюджет Орловской области в

2000-2004 годах, миллионов руб.

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

Доходы

|

5105,2

|

6484,3

|

7038,8

|

9024,2

|

9980,6

|

Расходы

|

5051,4

|

6938,1

|

7264,1

|

8773,9

|

10014,2

|

Анализируя

статистические данные поступления и расходования средств бюджета Орловской

области, можно сделать вывод, что в 2000 году доходы превысили расходы, а

в 2001 году расходы наоборот превысили

доходы и в 2002 году вновь наблюдается

превосходство расходов, но в 2003 году

мы наблюдаем профицит.

Таким образом, можно сделать общий вывод, о

том, что при формировании доходов и расходов наблюдается неравномерная

динамика. Снижение доходов и повышение расходов неблагоприятно сказывается на

развитии и проведении различных реформ и экономики области в целом.

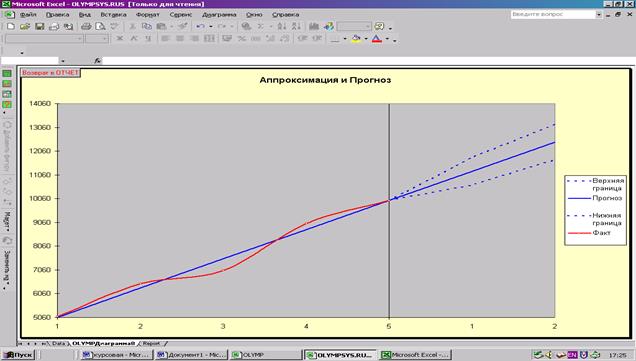

Рассматривая результаты

прогноза (доходов бюджета Орловской области) проведённого в среде ППП «ОЛИМП»

(см. Приложение 2) сделаем следующие выводы. При проверке точности построенных

моделей средняя относительная ошибка (), относительно модели доходов составляет 2,71%, что меньше

5%, таким образом можно сделать вывод,

что уровень точности построенной модели доходов является удовлетворительным

(т.е. фактические данные отличаются от расчётных в среднем на 2,71%).

Прогнозирование

произведено на 2 года вперёд с вероятностью 80%. Таким образом, доходы по

бюджету в 2006 году попали в промежуток (10632,124;11795,292), а в 2007 году

(11698,753; 13186,683).

Бюджет г. Орла в 2000-2004 годах,

тыс.руб.

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Доходы

|

681715

|

988697

|

1155780

|

1775627

|

1395267

|

|

Расходы

|

681722

|

1004861

|

1150753

|

1718215

|

1445313

|

Анализируя статистические

данные поступления и расходования

бюджета города Орла, можно сделать вывод, что

в 2000 и 2001 гг. расходы превышают доходы, что говорит о его дефиците, а

вот в 2002 и 2003 ситуация складывается иначе т.к. происходит превышение

доходов над расходами, но в 2004 году снова в бюджете наблюдается дефицит.

Делая прогноз вперёд, мы

можем сделать следующие выводы (см. Приложении 3). При проверке точности

построенных моделей средняя относительная ошибка (), относительно модели доходов составляет 10,426%, что больше

5%, таким образом можно сделать вывод,

что уровень точности построенной модели не достаточен. Фактические данные

отличаются от расчётных в среднем на 10,426%. Слишком большое расхождение между

фактическими и расчётными данными в это модели.

Прогнозирование

произведено на 2 года вперёд с вероятностью 80%. Таким образом, доходы по

бюджету в 2005 году попали в промежуток (1374451,000; 1974589,250), а в 2006

году (1423388,125; 2101226,250).

Так как

характеристика качества построенной модели оказалась не удовлетворительной, то

использование её для прогнозирования не целесообразно.

ГЛАВА

3. ПРОБЛЕМЫ РАЗГРАНИЧЕНИЯ ДОХОДНЫХ И РАСХОДНЫХ ПОЛНОМОЧИЙ МЕЖДУ УРОВНЯМИ

БЮДЖЕТНОЙ СИСТЕМЫ РОССИИ.

Необходимость более четкого разделения полномочий

между федеральным центром и регионами по предметам совместного ведения и

обеспечения более эффективного взаимодействия региональных властей с местным

самоуправлением, а также закрепления за каждым уровнем власти достаточных

доходных источников для исполнения возложенных на них обязанностей назрела давно.

Поэтому, на мой взгляд, реформа государственной власти и местного

самоуправления, своевременна и актуальна.

Предусматривается

проведение реформы в три этапа.

Первый этап направлен на

уточнение полномочий между федеральными органами государственной власти,

органами государственной власти субъектов Российской Федерации и органами

местного самоуправления. Наиболее важным является то, как четко определены

вопросы, за которые отвечают субъекты Российской Федерации или органы местного

самоуправления. Вышестоящий уровень власти может принимать законодательные и

иные акты, которые предписывают производить нижестоящему уровню власти

какие-либо расходы в обязательном порядке, лишь при условии обеспечения их

субвенциями из вышестоящего бюджета.

Второй этап

реформы предусматривает закрепление за каждым уровнем бюджетной системы России

доходных источников, необходимых для исполнения расходных полномочий каждым

уровнем власти. Это потребует внесения изменений в Налоговый и Бюджетный

кодексы.

На завершающем, третьем этапе

реформы предусматривается внесение изменений в весь «массив» федерального

законодательства, что позволит привести его в соответствие с новым

разграничением полномочий между различными уровнями власти.

В настоящее время Правительство

Российской Федерации готовит законопроекты, направленные на реализацию второго

и третьего этапов реформы. Предусматривается реформирование отдельных налогов, а также

рассматриваются различные варианты перераспределения налоговых поступлений между

различными уровнями бюджетной системы. Главные из них на мой взгляд, непосредственно затрагивающие

интересы бюджетов территорий, являются следующие.

Во-первых, с 1 января 2004 года

отменяется налог с продаж.

Во-вторых, предусматривается

реформирование имущественных налогов и налога на землю. Налоги на имущество

предприятий и физических лиц и земельный налог предполагается рассчитывать

исходя соответственно из их рыночной и кадастровой стоимости. Одновременно

отменяются многие льготы, уточняется налоговая база и ставки этих налогов.

В-третьих, рассматривается

возможность передачи поступлений от акцизов на нефтепродукты в субъекты

Российской Федерации в полном объеме.

В-четвертых, предусматривается

вертикальное разграничение доходных источников между всеми уровнями бюджетной

системы. По регулирующим федеральным налогам отчисления по уровням бюджетной

системы предлагается устанавливать непосредственно в Бюджетном кодексе, а не в

федеральном законе о федеральном бюджете на соответствующий финансовый год в

отношении субъектов Российской Федерации, и не в законах субъектов Российской

Федерации в отношении муниципалитетов.

Мною замечено, что из года в год происходит все большая концентрация финансовых

ресурсов на федеральном уровне при одновременном уменьшении финансового

потенциала регионов. Статья 48 Бюджетного кодекса Российской Федерации,

устанавливающая, что при распределении налоговых доходов по уровням бюджетной

системы налоговые доходы бюджетов субъектов Российской Федерации должны

составлять не менее 50% от суммы доходов консолидированного бюджета Российской

Федерации, ежегодно приостанавливается.

В результате увеличивается дефицит собственных средств территорий, что приводит

к недофинансированию жилищно-коммунального хозяйства, здравоохранения,

образования и других бюджетных расходов. Все это снижает доверие граждан к

органам государственной власти.

Распределение доходных источников между различными уровнями бюджетной системы

для исполнения органами государственной власти и местного самоуправления их

расходных полномочий требует соблюдения следующих основных принципов.

1. Расходные полномочия каждого уровня

власти должны быть полностью адекватны их доходным возможностям. Необходимо

стремиться, чтобы весь объем расходных обязательств соответствующего уровня

власти был обеспечен собственными доходными источниками.

2. Должно соблюдаться правило «один бюджет

- один налог», то есть, по возможности, каждый налог должен быть закреплен за

одним бюджетом. Только в этом случае у всех уровней власти будет стимул

развивать собственный налоговый потенциал.

3. Субъекты должны иметь права по

управлению их налоговыми

источниками, предусматривающие возможность снижения налогового бремени для

улучшения инвестиционного климата в регионе, не нарушая при этом единства

экономического пространства страны. Только в этом случае можно говорить о финансовой

ответственности субъекта.

4. Налоги, имеющие ярко выраженный местный

характер (земельный налог, имущественные налоги, налоги на малый бизнес),

должны быть закреплены только за региональными и местными бюджетами.

5. Необходимо обеспечить территории

достаточно крупными по объему налоговыми источниками, такими как налог на

прибыль организаций, налог на доходы физических лиц, налог с продаж, налог на

имущество предприятий и др.

По моему мнению, самым главным

является стабильность бюджетной системы. Должен быть установлен перечень

налогов, которые на долговременной основе (не менее 3-х лет) будут формировать

доходы субъектов.

Очевидно, не стоит строить иллюзий, что бюджеты регионов могут заметно

пополниться за счет более высоких доходов от этих налогов.

Предполагается, что только за счет сокращения льгот и повышения ставки налога

на имущество предприятий региональные бюджеты смогут получить более высокий доход.

Не меньшую опасность представляет и существенное

увеличение земельного налога. Может пострадать реальное производство, малый

бизнес, другие сектора экономики, не говоря уже о социальном аспекте этой

проблемы.

Также

в целом поддержано предложение о необходимости закрепления в Бюджетном кодексе

Российской Федерации на долгосрочной основе поступлений от регулирующих налогов

между различными уровнями бюджетной системы (за исключением налога на прибыль

организаций, который регулируется Налоговым кодексом Российской Федерации), что

должно найти отражение, как в президентских законопроектах, так и в Бюджетном

кодексе Российской Федерации.

Бюджетная и налоговая реформы, вместе

с реформой электроэнергетики и жилищно-коммунального хозяйства накладываются на

реформу государственной власти и местного самоуправления. Это может привести к

разбалансировке системы управления. Поэтому необходимо оценить, насколько

регионы готовы к таким реформам. При этом необходимо обеспечить стабильность и

предсказуемость условий, на которых проводится реформа. Любое изменение должно

быть тщательно взвешено на предмет последствий, все возможные последствия

должны быть тщательно просчитаны.

Также

было отмечено, что государство может провести реформу государственной власти и

местного самоуправления более эффективно, если он будет проходить на фоне более

высокого, чем сегодня, экономического роста в стране. Это может быть обеспечено

на основе роста объема инвестиций. Однако простое снижение налоговой нагрузки

не приводит к росту инвестиций.

Подтверждением этого является то, что темпы роста валовой прибыли хозяйствующих

субъектов превышают темпы роста объема инвестиций. Поэтому необходимо, применяя

налоговые инструменты, стимулировать инвестиции в определенные сектора

экономики, используя для этого, в первую очередь, налог на прибыль организаций.

Рассматривая реформирование государственной власти и местного

самоуправления, для разумного распределения доходных источников между

различными уровнями бюджетной системы с целью исполнения органами

государственной власти и местного самоуправления их расходных полномочий

необходимо соблюдение следующих основных принципов:

- расходные полномочия должны быть полностью адекватны доходным возможностям;

- должно соблюдаться правило «один бюджет - один налог»;

- субъекты должны иметь права по управлению своими налоговыми источниками,

предусматривающие возможность снижения налогового бремени для улучшения

инвестиционного климата в регионе, не нарушая при этом единства экономического пространства

страны;

-

налоги, имеющие ярко выраженный местный характер, необходимо закрепить только за

региональными и местными бюджетами;

-

необходимо обеспечить территории достаточно крупными по объему налоговыми источниками;

-

должен быть установлен стабильный перечень налогов, которые на долговременной

основе (не менее 3-х лет) будут формировать доходы территорий.

ЗАКЛЮЧЕНИЕ

Рассмотрев основные вопросы данной

курсовой работы об особенностях бюджетной системы РФ, характеристике бюджетов

различных уровней, особенности распределения доходных полномочий;

проанализировав распределение доходов бюджетов и выявив проблемы разграничения

доходных и расходных полномочий между уровнями бюджетной системы России можно

сделать выводы:

- Федеральный бюджет Российской

Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет -

основной финансовый план государства, утверждаемый Федеральным Собранием в виде

федерального закона. Именно федеральный бюджет является основным орудием

перераспределения национального дохода и ВВП, через него мобилизуются

финансовые ресурсы, необходимые для регулирования экономического развития

страны и реализации социальной политики на территории всей России;

- для развития деловой активности в

субъектах РФ, укрепление финансового положения регионов следует особое внимание

уделять инвестиционной составляющей финансовой помощи, направляемой на развитие

инфраструктуры регионов. В связи с этим необходимо определить единые подходы к

распределению разрозненных ныне источников инвестиционной поддержки регионов в

рамках Фонда регионального развития. Очень важно в процессе работы по

разграничению полномочий между органами государственной власти и органами

местного самоуправления добиться того, чтобы регионы не пострадали в результате

проводимых преобразований. Решение этой задачи будет зависеть от повышения

эффективности финансовой помощи из федерального бюджета, обеспечение

методической основы для успешной

реализации начатых реформ межбюджетных отношений;

- рассматривая реформирование государственной власти и местного

самоуправления, для разумного распределения доходных источников между

различными уровнями бюджетной системы с целью исполнения органами

государственной власти и местного самоуправления их расходных полномочий

необходимо соблюдение следующих основных принципов:

- расходные полномочия должны быть полностью адекватны доходным возможностям;

- должно соблюдаться правило «один бюджет - один налог»;

- субъекты должны иметь права по управлению своими налоговыми источниками,

предусматривающие возможность снижения налогового бремени для улучшения

инвестиционного климата в регионе, не нарушая при этом единства экономического

пространства страны;

- налоги, имеющие ярко выраженный местный характер, необходимо закрепить только

за региональными и местными бюджетами;

- необходимо обеспечить территории достаточно крупными по объему налоговыми

источниками;

- должен быть установлен стабильный перечень налогов, которые на долговременной

основе (не менее 3-х лет) будут формировать доходы территорий.

На основании вышеизложенного

считаю, что проблематика данной курсовой работы раскрыта.

Список использованной литературы:

1. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное

пособие. – М.: ИНФРА-М, 2005г.

2. «Финансы» / под ред. А.М. Ковалевой - М.: Финансы и статистика – 2005 г.

3. «Финансы. Денежное обращение. Кредит.»: Учебник для вузов // под ред.

проф. Л.А. Дробозиной - М.: Финансы, Юнити, 2005г. – с. 479.

4. «Финансы. Денежное обращение. Кредит.» Конспект лекций. М.:

«Издательство ПРИОР», 2003.

5. «Финансы» / под ред. А.Г.

Грязновой, Е.В. Маркиной. – М.: Финансы и статистика,

2005 г.

5. Бюджетный кодекс РФ

6. Российский статистический ежегодник. М., 2005.

7. Официальный сервер МНС www.nalog.ru

8. Официальный сервер Министерства финансов www.minfin.ru

9. Статьи Интернет

ПРИЛОЖЕНИЕ 1

|

Модели временного ряда -

Y

|

|

|

|

|

|

|

|

|

|

|

|

Таблица кривых

роста

|

|

|

|

|

|

Функция

|

Критерий

|

Эластич

ность

|

|

|

|

Y(t)=+513.440+558.580*t

|

15437,542

|

0,765

|

|

|

|

Y(t)=+779.642+330.400*t +38.029*t*t

|

13033,106

|

0,793

|

|

|

|

Y(t)= +907.180*exp(+0.270*t)

|

14734,954

|

0,810

|

|

|

|

Y(t)= +914.793+1330.954*ln(t)

|

101562,617

|

0,560

|

|

|

|

Y(t)= (+786.707)*(+1.480)**t*(+0.980)**(t*t)

|

15509,380

|

0,810

|

|

|

|

Y(t)= +1375.394+905.792*t-1135.431*sqr(t)

|

15283,948

|

0,816

|

|

|

|

Y(t)= t/(+0.001+0.000*t)

|

54136,957

|

0,667

|

|

|

|

Выбрана функция Y(t)=+779.642+330.400*t +38.029*t*t

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики базы

моделей

|

|

|

|

|

|

Модель

|

Адекват

ность

|

Точность

|

Качество

|

|

|

Y(t)=+779.642+330.400*t +38.029*t*t

|

29,820

|

80,697

|

67,978

|

|

|

Лучшая модель Y(t)=+779.642+330.400*t +38.029*t*t

|

|

|

|

|

|

|

|

|

|

|

|

Параметры моделей

|

|

|

|

|

|

Модель

|

a1

|

a2

|

a3

|

|

|

Y(t)=+779.642+330.400*t +38.029*t*t

|

779,642

|

330,400

|

38,029

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица остатков

|

|

|

|

|

|

номер

|

Факт

|

Расчет

|

Ошибка

абс.

|

Ошибка

относит.

|

|

1

|

1132,100

|

1148,071

|

-15,971

|

-1,411

|

|

2

|

1594,000

|

1592,559

|

1,441

|

0,090

|

|

3

|

2204,700

|

2113,104

|

91,596

|

4,155

|

|

4

|

2586,200

|

2709,708

|

-123,508

|

-4,776

|

|

5

|

3428,900

|

3382,370

|

46,530

|

1,357

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики

остатков

|

|

|

|

|

|

Характеристика

|

Значение

|

|

|

|

|

Среднее значение

|

0,018

|

|

|

|

|

Дисперсия

|

5213,242

|

|

|

|

|

Приведенная

дисперсия

|

8688,738

|

|

|

|

|

Средний модуль

остатков

|

55,809

|

|

|

|

|

Относительная

ошибка

|

2,358

|

|

|

|

|

Критерий Дарбина-Уотсона

|

3,208

|

|

|

|

|

Коэффициент

детерминации

|

0,999

|

|

|

|

|

F - значение ( n1

= 1, n2 = 3)

|

3119,315

|

|

|

|

|

Критерий

адекватности

|

29,820

|

|

|

|

|

Критерий точности

|

80,697

|

|

|

|

|

Критерий качества

|

67,978

|

|

|

|

|

Уравнение значимо с

вероятностью 0.95

|

|

|

|

|

|

|

|

|

|

|

|

Таблица прогнозов (p = 80%)

|

|

|

|

|

|

Упреждение

|

Прогноз

|

Нижняя

граница

|

Верхняя

граница

|

|

|

1

|

4131,089

|

3669,393

|

4592,786

|

|

|

2

|

4955,867

|

4100,198

|

5811,537

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 2

|

Модели временного ряда -

Y

|

|

|

|

|

|

|

|

|

|

|

|

Таблица кривых

роста

|

|

|

|

|

|

Функция

|

Критерий

|

Эластич

ность

|

|

|

|

Y(t)=+3839.649+1229.010*t

|

115443,094

|

0,490

|

|

|

|

Y(t)=+4132.708+977.796*t +41.866*t*t

|

160896,297

|

0,495

|

|

|

|

Y(t)= +4432.596*exp(+0.167*t)

|

126812,836

|

0,501

|

|

|

|

Y(t)= +4701.332+2950.761*ln(t)

|

461646,344

|

0,371

|

|

|

|

Y(t)= (+4194.925)*(+1.239)**t*(+0.992)**(t*t)

|

159562,953

|

0,501

|

|

|

|

Y(t)= +4859.699+1639.868*t-1343.516*sqr(t)

|

162144,375

|

0,504

|

|

|

|

Y(t)= t/(+0.000+0.0000*t)

|

541590,938

|

0,404

|

|

|

|

Выбрана функция Y(t)=+3839.649+1229.010*t

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики базы

моделей

|

|

|

|

|

|

Модель

|

Адекват

ность

|

Точность

|

Качество

|

|

|

Y(t)=+3839.649+1229.010*t

|

33,302

|

77,983

|

66,813

|

|

|

Лучшая модель Y(t)=+3839.649+1229.010*t

|

|

|

|

|

|

|

|

|

|

|

|

Параметры моделей

|

|

|

|

|

|

Модель

|

a1

|

a2

|

|

|

|

Y(t)=+3839.649+1229.010*t

|

3839,649

|

1229,010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица остатков

|

|

|

|

|

|

номер

|

Факт

|

Расчет

|

Ошибка

абс.

|

Ошибка

относит.

|

|

1

|

5105,500

|

5068,659

|

36,841

|

0,722

|

|

2

|

6484,300

|

6297,669

|

186,631

|

2,878

|

|

3

|

7038,800

|

7526,679

|

-487,879

|

-6,931

|

|

4

|

9024,200

|

8755,688

|

268,512

|

2,975

|

|

5

|

9980,600

|

9984,698

|

-4,098

|

-0,041

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики

остатков

|

|

|

|

|

|

Характеристика

|

Значение

|

|

|

|

|

Среднее значение

|

0,001

|

|

|

|

|

Дисперсия

|

69265,857

|

|

|

|

|

Приведенная

дисперсия

|

115443,096

|

|

|

|

|

Средний модуль

остатков

|

196,792

|

|

|

|

|

Относительная

ошибка

|

2,710

|

|

|

|

|

Критерий Дарбина-Уотсона

|

3,245

|

|

|

|

|

Коэффициент

детерминации

|

0,999

|

|

|

|

|

F - значение ( n1

= 1, n2 = 3)

|

2584,470

|

|

|

|

|

Критерий

адекватности

|

33,302

|

|

|

|

|

Критерий точности

|

77,983

|

|

|

|

|

Критерий качества

|

66,813

|

|

|

|

|

Уравнение значимо с

вероятностью 0.95

|

|

|

|

|

|

|

|

|

|

|

|

Таблица прогнозов (p = 80%)

|

|

|

|

|

|

Упреждение

|

Прогноз

|

Нижняя

граница

|

Верхняя

граница

|

|

|

1

|

11213,708

|

10632,124

|

11795,292

|

|

|

2

|

12442,718

|

11698,753

|

13186,683

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 3

|

Модели временного ряда -

Y

|

|

|

|

|

|

|

|

|

|

|

|

Таблица кривых

роста

|

|

|

|

|

|

Функция

|

Критерий

|

Эластич

ность

|

|

|

|

Y(t)=+535206.902+221403.359*t

|

64834326528,000

|

0,554

|

|

|

|

Y(t)=+74248.293+616507.502*t -65851.152*t*t

|

66896621568,000

|

0,499

|

|

|

|

Y(t)= +622573.239*exp(+0.202*t)

|

83950624768,000

|

0,605

|

|

|

|

Y(t)= +654131.964+569489.483*ln(t)

|

53588340736,000

|

0,445

|

|

|

|

Y(t)= (+386702.373)*(+1.840)**t*(+0.934)**(t*t)

|

55828578304,000

|

0,605

|

|

|

|

Y(t)= -834190.699-330253.700*t+1804039.065*sqr(t)

|

77378527232,000

|

0,440

|

|

|

|

Y(t)= t/(+0.00000+0.000000*t)

|

53652598784,000

|

0,438

|

|

|

|

Выбрана функция

Y(t)= +654131.964+569489.483*ln(t)

|

|

|

|

|

|

|

|

|

|

|

Характеристики базы

моделей

|

|

|

|

|

|

Модель

|

Адекват

ность

|

Точность

|

Качество

|

|

|

Y(t)= +654131.938+569489.500*ln(t)

|

37,578

|

29,357

|

31,412

|

|

|

Лучшая модель

Y(t)= +654131.938+569489.500*ln(t)

|

|

|

|

|

|

|

|

|

|

|

Параметры моделей

|

|

|

|

|

|

Модель

|

a1

|

a2

|

|

|

|

Y(t)= +654131.938+569489.500*ln(t)

|

654131,938

|

569489,500

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица остатков

|

|

|

|

|

|

номер

|

Факт

|

Расчет

|

Ошибка

абс.

|

Ошибка

относит.

|

|

1

|

681715,000

|

654131,965

|

27583,035

|

4,046

|

|

2

|

988697,000

|

1048871,992

|

-60174,992

|

-6,086

|

|

3

|

1155780,000

|

1279780,109

|

-124000,109

|

-10,729

|

|

4

|

1775627,000

|

1443612,031

|

332014,969

|

18,698

|

|

5

|

1395267,000

|

1570689,922

|

-175422,922

|

-12,573

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики

остатков

|

|

|

|

|

|

Характеристика

|

Значение

|

|

|

|

|

Среднее

значение

|

-0,004

|

|

|

|

|

Дисперсия

|

32153004326,287

|

|

|

|

|

Приведенная

дисперсия

|

53588340543,812

|

|

|

|

|

Средний модуль

остатков

|

143839,205

|

|

|

|

|

Относительная

ошибка

|

10,426

|

|

|

|

|

Критерий Дарбина-Уотсона

|

2,968

|

|

|

|

|

Коэффициент

детерминации

|

0,980

|

|

|

|

|

F - значение (

n1 = 1, n2 = 3)

|

144,004

|

|

|

|

|

Критерий

адекватности

|

37,578

|

|

|

|

|

Критерий

точности

|

29,357

|

|

|

|

|

Критерий

качества

|

31,412

|

|

|

|

|

Уравнение

значимо с вероятностью 0.95

|

|

|

|

|

|

|

|

|

|

|

|

Таблица прогнозов (p = 80%)

|

|

|

|

|

|

Упреждение

|

Прогноз

|

Нижняя

граница

|

Верхняя

граница

|

|

|

1

|

1674520,125

|

1374451,000

|

1974589,250

|

|

|

2

|

1762307,250

|

1423388,125

|

2101226,250

|

|

|

|

|

|

|

|