СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................................... 87

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ТРАНС-УРАЛ» И

ЕГО ФИНАНСОВОЙ УСТОЙЧИВОСТИ......................................................................... 89

2.1. ООО «Транс-Урал» как объект финансового анализа................................. 89

2.2. Анализ бухгалтерского баланса

предприятия............................................... 92

2.3. Анализ ликвидности баланса ООО «Транс-Урал»........................................ 98

2.4. Анализ финансовой устойчивости ООО «Транс-Урал».............................. 106

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ............................................................................................ 114

ЗАКЛЮЧЕНИЕ............................................................................................................ 123

СПИСОК ЛИТЕРАТУРЫ........................................................................................... 127

ПРИЛОЖЕНИЯ........................................................................................................... 130

ВВЕДЕНИЕ

В условиях рыночной

экономики в значительной степени усиливается жесткость финансовых ограничений

хозяйственной деятельности предприятий. Трудно спорить с утверждением, что

финансовая стабильность, высокая деловая активность и рентабельность

предприятия — основные факторы его выживания. Столь же бесспорно, что

банкротство предприятия в условиях рынка является вероятным результатом

стратегически и тактически непродуманной, неадекватной складывающейся рыночной

конъюнктуры хозяйственной деятельности. В этой связи в экономической реальности

существенно возрастает роль и значение финансового анализа как для самого

предприятия, так и для его разнообразных партнеров, собственников, государственных

органов.

Анализ финансового

состояния предприятия как составная часть финансового анализа позволяет оценить

текущее состояние предприятия и основные тенденции его изменения, наглядно

представить структуру его активов и обязательств, выявить неблагоприятные

симптомы и указать направления финансового оздоровления. Постоянный контроль за

финансовым состоянием предприятия со стороны финансовых служб предприятия

позволяет предсказать возможность наступления состояния неплатёжеспособности и

сформулировать комплекс мероприятий по предотвращению критических ситуаций. С

помощью различных финансовых коэффициентов, рассматриваемых в рамках анализа

финансового состояния, предприятие не только оценивает результаты своей

деятельности, но и может сопоставить их с аналогичными среднеотраслевыми и

среднехозяйственными показателями.

Объектом исследования выпускной квалификационной

работы является ООО «Транс-Урал».

Предмет исследования – финансовое состояние и

финансовые результаты деятельности ООО «Транс-Урал».

Цель работы –

анализ финансового состояния ООО «Транс-Урал» и разработка рекомендаций по его

улучшению.

Для достижения

данной цели требуется решение следующих задач:

·

изучение теоретических основ анализа финансового

состояния предприятия;

·

рассмотрение методов оценки финансового

состояния;

·

исследование данных бухгалтерской отчётности

предприятия, выявление наиболее ярко выраженных проблемных («больных») статей;

·

определение платёжеспособности предприятия;

·

оценка финансовой устойчивости предприятия;

·

анализ финансовых результатов предприятия;

·

разработка мероприятий по улучшению финансовой

деятельности ООО «Транс-Урал».

Методической и теоретической

основой для проведения исследования выступают учебно-методические пособия по

финансам предприятия, научные издания по финансовому менеджменту, переводная

литература по корпоративным финансам, финансово-экономическая периодика.

Информационной базой для

выполнения работы является бухгалтерская отчетность ООО «Транс-Урал» (форма №1

«Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках»).

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ТРАНС-УРАЛ» И

ЕГО ФИНАНСОВОЙ УСТОЙЧИВОСТИ

2.1. ООО «Транс-Урал» как объект финансового

анализа

ООО «Транс-Урал» оказывает

транспортно-экспедиционные услуги по организации экспортно-импортных и

транзитных грузоперевозок автомобильным транспортом в международном сообщении

из стран Европы в страны СНГ и в обратном направлении. Ежегодно фирма выполняет

более 2000 транспортных перевозок.

Предприятие работает на транспортном рынке с 1991

года. За более чем 10-летний период активной деятельности фирма добилась

заметных успехов в сфере оказания экспедиторских услуг

Сегодня здесь готовы предложить свои услуги в разрешении

любых проблем, прямо или косвенно связанных с перевозкой грузов автомобильным

транспортом в международном сообщении.

ООО «Транс-Урал» предлагает услуги по перевозке грузов из

стран Европы (Германия, Бельгия, Голландия, Дания, Франция, Польша, Венгрия,

Чехия, Испания, Италия и др.) в Россию и другие страны СНГ, а также в обратном

направлении. Фирма располагает необходимым количеством разрешений для

организации стабильной доставки грузов в Россию.

Клиент всегда может рассчитывать на оперативное

предоставление автопоезда (рефрижератор, тент) для доставки груза массой до 23

т брутто. Доставка груза происходит, к примеру, из Франции - за 4 дня, из

Бельгии, Голландии, Германии - за 3. Транспорт оборудован средствами мобильной

связи, что позволяет полностью контролировать его перемещение и быстро решать

возможные проблемы.

В фирме работают опытные экспедиторы, хорошо владеющие польским,

немецким, английским языками, которые могут дополнительно предложить:

·

комплексные услуги в области международных

автомобильных грузоперевозок (оформление документов и т.д.);

·

бесплатные консультации по оптимизации схем

доставки и таможенному оформлению;

·

расчет тарифных ставок на перевозки грузов.

Имея богатый опыт по организации и выполнению международных

перевозок и высокопрофессиональных сотрудников, используя современный подвижной

состав и средства связи, ООО «Транс-Урал» гарантирует надежность и качество

выполнения принятых обязательств с максимальной выгодой для клиента.

ООО «Транс-Урал» оказывает услуги по:

·

поиску партнеров;

·

продвижению информации о фирме, услугах;

·

анализу рынка и перспектив его развития;

·

предоставлению оперативной информации об

изменении цен на оптовых рынках РП, РБ;

·

реализация товара и/или продукции клиента (+

доставка в кратчайшие сроки);

·

решение финансовых проблем.

Фирма готова оказать помощь по заключению контрактов между

клиентом и своими партнерами (торговыми компаниями).

Согласно учётной политике предприятия ООО

«Транс-Урал» в 2003г. установлен следующий порядок учёта:

·

форма бухгалтерского учёта - журнально-ордерная

с обработкой и сохранением на персональных ЭВМ.

·

к основным средствам относятся

материально-вещественные ценности, используемые в качестве средств труда в

сфере материального производства и в непроизводственной сфере, в течение

периода, превышающего 12 месяцев.

·

при начислении по основным средствам применяется

повышенный коэффициент амортизации согласно утвержденного перечня.

·

начисление износа по МБП

производится в размере 100% стоимости при передачи их со склада в эксплуатацию

(предметной стоимостью 1/20 от предельной стоимости).

·

износ на нематериальные активы начисляется в

зависимости от срока полезного использования.

·

текущий и капитальный ремонт основных средств

финансируется путём включения фактических затрат в себестоимость продукции по

мере производства ремонта.

·

учёт материалов.

Приобретённые материалы приходуются на 10

балансовый счёт с учётом НДС. Списание транспортно-заготовительных

расходов производится на основании расчёта сумм транспортных расходов относимых на

реализованный товар с последующим списанием на издержки обращения счёта 44. На

приобретённый материал при реализации применяется торговая наценка, утвержденная генеральным директором ООО «Транс-Урал».

·

способ группировки затрат производится пообъектно в разрезе заказчиков.

·

затраты на производство продукции, работ и услуг

и калькулирования фактической себестоимости производится позаказно.

·

выпуск и движение готовой продукции учитывается

на счёте 40 по фактической себестоимости.

·

погашение расходов будущих периодов производится

в течение одного года.

·

выручка от реализации продукции определяется по

моменту поступления денежных средств на расчётный счёт предприятия или в момент

совершения операции при расчёте путём товарно-материальных

ценностей (бартер).

·

на предприятии создаются резервы ремонт основных

средств, на отпуск работников предприятия.

2.2. Анализ бухгалтерского баланса

предприятия

Начиная анализ бухгалтерского баланса предприятия, прежде

всего нужно проверить:

·

наличие подписей в балансе, размерность единицы

измерения;

·

правильность арифметических расчетов (наличие

промежуточных итогов, прямые и косвенные соответствия);

·

проверить хронологическую преемственность

отчетных форм;

·

проверить взаимосвязь балансовых статей.

После

чего приступаем к анализу баланса.

Проанализировав

бухгалтерский баланс ООО «Транс-Урал» на 1.01.2004 г. (приложение 1), мы можем

сказать, что баланс максимально приближен к международным стандартам. Активы

располагаются по степени ликвидности в порядке убывания ликвидности, а пассивы

- по степени погашения в порядке возрастания.

В целом имущество предприятия увеличилось в конце отчетного

периода на 5900 тыс. руб., или на 2,3%. Так как темп роста выручки от реализации

(389112:284236*100%=136,9%) опережает темп роста имущества, результат такого

изменения характеризуется положительно.

В составе всего имущества мы видим повышение удельных весов

внеоборотных активов с 19,80 до 37,97%. Такие изменения, очевидно, снижают

мобильность структуры капитала предприятия, уменьшая ликвидность баланса. Доля

основных средств на предприятии возросла на 23,25%. Стоимость незавершенного

строительства значительно повысилась на 37900 тыс. руб. А вот долгосрочные

финансовые вложения предприятия остались на том же уровне.

Наблюдается резкое сокращение остатков запасов на складах

предприятия на 42500 тыс. руб. Негативным моментом является увеличение дебиторской

задолженности, платежи по которой ожидаются в течение 12 месяцев – на 8400 тыс.

руб. или на 5,9%.

При общем снижении доли оборотных средств на предприятии

наблюдается увеличение удельного веса денежных средств в составе оборотного капитала

с 1,30 до 1,70% в сравнении с началом периода. Увеличение удельного веса

денежных средств характеризует повышение мобильности активов и, следовательно,

степени платежеспособности предприятия по текущим обязательствам.

В пассиве баланса наблюдается увеличение обязательств

предприятия. Относительные показатели отражают снижение удельного веса

собственного капитала с 50,59 до 50,21% при увеличении величины заемного

капитала с 49,41 до 49,79%. Такое изменение снижает платежеспособность предприятия,

независимость от заемных источников.

Предприятие за анализируемый период взяло краткосрочный

кредит на сумму 1600 тыс. руб. У предприятия наряду с ростом доли денежных

средств, возросла доля кредиторской задолженности с 14,66 до 15,84%.

Задача анализа ликвидности баланса возникает в

связи с необходимостью давать оценку кредитоспособности организации, то есть ее

способности своевременно и полностью рассчитываться по всем своим обязательствам.

В таблице 2.1 представлен анализ состава и структуры пассива

баланса ООО «Транс-Урал».

Таблица

2.1

Анализ состава и структуры источников предприятия ООО «Транс-Урал»

|

Пассив

баланса

|

На начало

периода

|

На конец

периода

|

Абсолютное изменение, тыс. руб.

|

Относительное изменение,

%

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

Капитал и резервы (собственный капитал)

|

|

Уставный капитал

|

78000

|

30,13

|

78000

|

30,86

|

0

|

100

|

|

Добавочный капитал

|

12100

|

4,8

|

12100

|

4,7

|

0

|

100

|

|

Резервный капитал

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Фонды накопления

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Фонды социальной сферы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Нераспределенная прибыль

|

37900

|

14,98

|

39900

|

15,43

|

+2000

|

105,28

|

|

Итого

|

128000

|

50,64

|

130000

|

50,26

|

+2000

|

101,56

|

|

Заемные средства

|

|

Долгосрочные кредиты и займы

|

87900

|

34,7

|

87900

|

33,9

|

0

|

100,0

|

|

Краткосрочные кредиты и займы:

|

|

|

|

|

|

|

|

Кредиторская задолженность

|

37100

|

14,66

|

41000

|

15,84

|

+3900

|

110,5

|

|

Прочие оборотные активы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Итого

|

37100

|

14,66

|

41000

|

15,84

|

+3900

|

110,5

|

|

Всего пассивов

|

253000

|

100,0

|

258900

|

100,0

|

+5900

|

102,3

|

|

|

|

|

|

|

|

|

Данные аналитической таблицы 2.1 свидетельствуют

о повышении источников финансирования, это

обусловлено главным образом увеличением краткосрочных кредитов и займов

предприятия на 10,5%, долгосрочные кредиты и займы не изменились, однако их

доля в структуре баланса сократилась. Собственный капитал вырос на 2 тыс. руб.,

или на 1,56%, а его доля снизилась, но

незначительно.

Удельный вес кредиторской задолженности возрос до

15,84%. В целом наблюдается высокая автономия предприятия (высокий удельный вес

собственного капитала – 50,2% на конец года) и низкая степень использования заемного

капитала.

Следует

отметить, что рассматриваемое предприятие привлекает в большей степени

краткосрочные кредиты и займы, чем долгосрочные заемные средства, т.е.

отсутствуют инвестиции в производство. Обращает на себя внимание тот факт, что

в составе краткосрочных пассивов значительный объем занимает кредиторская

задолженность при отсутствии краткосрочных кредитов банков, т.е. финансирование

оборотных средств идет в основном за счет кредиторской задолженности.

Теперь исследуем оборотные и внеоборотные активы на

предприятии (таблица 2.2).

Таблица 2.2

Анализ имущественного

положения ООО «ТРАНС-УРАЛ»

|

Показатель

|

На начало

периода

|

На конец

периода

|

Изменения

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

Абс., тыс. руб.

|

Относительное изменение, %

|

|

Нематериальные активы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Основные средства

|

44300

|

49,06

|

54600

|

56,88

|

10300

|

123,25

|

|

В т.ч. здания и оборудование

|

44300

|

49,06

|

54600

|

56,88

|

10300

|

123,25

|

|

Запасы.

|

44200

|

48,95

|

1700

|

1,77

|

-42500

|

3,85

|

|

Незавершенное производство

|

1800

|

2

|

39700

|

41,36

|

37900

|

2206

|

Окончание табл. 2.2

|

Итого реальных активов

|

90300

|

100

|

96000

|

100

|

5700

|

106,31

|

|

Доля реальных активов в балансе

|

|

35,69

|

|

37,07

|

|

103,88

|

Из

таблицы 2.2 видно, что доля реальных активов в итоге баланса на начало года

составляла 35,69%, увеличилась на конец года на 1,38% и составила 37,07%.

Это

говорит об увеличении производственных мощностей, сырья, материалов и т.д.

Следственно увеличиваются производственные возможности предприятия.

Таблица 2.3

Анализ

оборотных активов ООО «Транс-Урал»

|

Показатель

|

На начало

периода

|

На конец

периода

|

Изменения

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

Абс., тыс. руб.

|

Относительное изменение, %

|

|

Запасы

|

44200

|

21,78

|

1700

|

1,06

|

-42500

|

3,85

|

|

НДС по приобретенным ценностям

|

13300

|

6,55

|

4000

|

2,49

|

-9300

|

30,08

|

|

Дебиторская задолженность (платежи по которой ожидаются в

течение 12 месяцев после отчетной даты)

|

142100

|

70,03

|

150500

|

93,71

|

8400

|

105,91

|

|

Денежные средства

|

3300

|

1,63

|

4400

|

2,74

|

1100

|

133,33

|

|

Прочие оборотные активы

|

–

|

–

|

–

|

–

|

–

|

–

|

Окончание табл. 2.3

|

ИТОГО оборотные активы

|

202900

|

100,00

|

160600

|

100,00

|

-42300

|

79,15

|

|

Доля оборотных активов в балансе

|

|

80,20

|

|

62,03

|

|

77,35

|

При

анализе оборотных активов на ООО «Транс-Урал»

(таблица 2.3) выявлено, что оборотные производственные фонды понизились почти

на 20%, предположительно из-за снижения выпуска какого-либо вида продукции. В

тоже время значительно увеличились денежные средства на 1100 тыс. руб., или на

33,33%. Возросла дебиторская задолженность на 8400 тыс. руб., или почти на 6%.

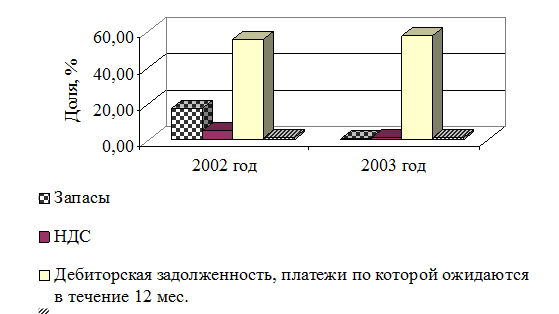

Анализ оборотных активов ООО

«Транс-Урал» представлен на рисунке 2.1.

Рис.

2.1 - Структура оборотных активов предприятия ООО

«Транс-Урал»

Из рисунка 2.2 видно, что

большую часть оборотных активов ООО «Транс-Урал»

составляет дебиторская задолженность, которая за отчетный период

повысились за счет увеличения задолженности покупателей и заказчиков. За

отчетный период значительно снизились на 42500 тыс. руб. запасы предприятия,

или почти на 96%.

2.3. Анализ ликвидности баланса ООО

«Транс-Урал»

В ходе анализа кредитоспособности проводятся расчеты по

определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность активов - величина, обратная времени

необходимого для превращения их в деньги. Чем меньше времени понадобится для

превращения активов в деньги, тем они ликвиднее.

Ликвидность баланса выражается в степени покрытия

обязательств предприятия его активами, срок превращения которых в деньги

соответствует сроку погашения обязательств [29, c. 207].

Анализ ликвидности баланса заключается в сравнении средств

по активу, сгруппированных по степени их ликвидности и расположенных в порядке

убывания их ликвидности, с обязательствами по пассивам, сгруппированных по

срокам их погашения в порядке возрастания сроков уплаты. В зависимости от

степени ликвидности, то есть скорости превращения в денежные средства, активы

предприятия разделяются на следующие группы [15, c. 285].

Ликвидность

баланса определяется как степень покрытия обязательств организации её активами,

срок превращения которых в деньги соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов, которая

определяется как величина, обратная времени, необходимому для превращения их в

денежные средства. Чем меньше время, которое потребуется, чтобы данный вид

активов превратился в деньги, тем выше их ликвидность.

Техническая сторона анализа ликвидности баланса заключается

в сопоставлении средств по активу с обязательствами по пассиву. При этом активы

должны быть сгруппированы по степени их ликвидности и расположены в порядке

убывания ликвидности, а обязательства должны быть сгруппированы по срокам их

погашения и расположены в порядке возрастания сроков уплаты.

Анализ

ликвидности баланса заключается в сравнении средств по активу, сгруппированных

по степени их ликвидности и расположенных в порядке убывания ликвидности, с

обязательствами по пассиву, сгруппированными по срокам их погашения и

расположенными в порядке возрастания сроков.

Сопоставление

А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что

свидетельствует о неплатежеспособности в ближайшее время. Сравнение A3 – ПЗ

отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная

ориентировочная платежеспособность. Четвертое неравенство носит так называемый

балансируемый характер: его выполнение свидетельствует о наличии у предприятия

собственных оборотных средств.

Важное место при анализе деятельности предприятия играет

группировка активов по степени их ликвидности и пассивов предприятия по срочности

их оплаты. Эта группировка представлена в таблице 2.4.

Таблица 2.4

Группировка

активов по степени их ликвидности

|

Статьи

актива

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Изменение

доли в ИБ, %

|

|

в

тыс. руб.

|

доля

в ИБ, %

|

в

тыс. руб.

|

доля

в ИБ, %

|

|

А1 -

быстрореализуемые активы

|

|

Денежные

средства (260):

|

3300

|

1,3

|

4400

|

1,7

|

0,4

|

|

Краткосрочные

финансовые вложения (250)

|

|

|

|

|

|

|

Итого

|

3300

|

1,3

|

4400

|

1,7

|

0,4

|

|

А2 -

активы средней скорости реализации

|

|

Товары

отгруженные (215)

|

|

|

|

|

|

|

Краткосрочная

дебиторская задолженность (240)

|

142100

|

56,2

|

150500

|

58,1

|

1,9

|

|

Готовая

продукция и товары (214)

|

|

|

|

|

|

|

Итого

|

142100

|

56,2

|

150500

|

58,1

|

1,9

|

Окончание табл. 2.4

|

А3 -

медленнореализуемые активы

|

|

Сырье,

материалы и др.(211)

|

30100

|

11,9

|

500

|

0,2

|

-11,7

|

|

Долгосрочная

дебиторская задолженность (230)

|

|

|

|

|

|

|

Итого

|

30100

|

11,9

|

500

|

0,2

|

-11,7

|

|

А4 -

труднореализуемые активы

|

|

Основные

средства (120)

|

44300

|

17,5

|

54600

|

21,1

|

3,6

|

|

НМА

(110)

|

|

|

|

|

|

|

Долгосрочные

финансовые вложения (140)

|

4000

|

1,6

|

4000

|

1,5

|

-0,1

|

|

Незавершенное

строительство (130)

|

1800

|

0,7

|

39700

|

15,3

|

14,6

|

|

Незавершенное

производство (213)

|

14100

|

5,6

|

1200

|

0,5

|

-5,1

|

|

Расходы

будущих периодов (216)

|

|

|

|

|

|

|

Итого

|

64200

|

26,9

|

99500

|

39,1

|

12,2

|

|

Итог

баланса (ИБ)

|

253000

|

100,0

|

258900

|

100

|

9,4

|

Таблица 2.5

Группировка

пассивов по степени срочности их погашения

|

Статьи

пассива

|

На

начало года, тыс.руб.

|

На

конец года, тыс.руб.

|

Изменение

доли в ИБ, %

|

|

в

тыс. руб.

|

доля

в ИБ, %

|

в

тыс. руб.

|

доля

в ИБ, %

|

|

П1 -

срочные обязательства со сроком погашения в текущем месяце

|

|

Кредиторская

задолж.(620) минус НДС по приобр.ценностям (220)

|

23800

|

9,9

|

37000

|

14,5

|

4,6

|

|

Итого

|

23800

|

9,9

|

37000

|

14,5

|

4,6

|

|

П2 -

краткосрочные обязательства

|

|

Кредиты

и займы (610)

|

0

|

0

|

1600

|

0,6

|

0,6

|

|

Расчеты

с кредиторами, не вошедшие в группу П1 (620)

|

|

|

|

|

|

|

Итого

|

0

|

0,0

|

1600

|

0,6

|

0,6

|

Окончание табл. 2.5

|

П3 -

долгосрочные пассивы

|

|

Кредиты

и займы (510+520+610)

|

87900

|

37

|

86300

|

34

|

-3

|

|

Прочие

долгосрочные обязательства (520+630+640+650+

+660)

|

|

|

|

|

|

|

Итого

|

87900

|

37

|

86300

|

34

|

-3

|

|

П4 -

постоянные пассивы

|

|

Уставный

капитал (410)

|

78000

|

32,5

|

78000

|

30,6

|

-1,9

|

|

Резервный

капитал (430)

|

|

|

|

|

|

|

Добавочный

капитал (420)

|

12100

|

5

|

12100

|

5

|

0

|

|

Целевое

финансирование и поступления (450)

|

37900

|

15,8

|

0

|

0

|

-15,8

|

|

Нераспределенная

прибыль (460)

|

0

|

0

|

39900

|

16

|

16

|

|

Итого

|

128000

|

53,3

|

130000

|

51,6

|

-1,7

|

|

Итог

баланса (ИБ)

|

239700

|

100,0

|

254900

|

100,0

|

|

Таблица 2.6

Анализ ликвидности баланса ООО

«ТРАНС-УРАЛ», тыс. руб.

|

Группа

актива

|

На начало

года

|

На конец

года

|

Группа

пассива

|

На начало

года

|

На конец

года

|

Излишек

/ недостача

|

|

нач.

года

|

кон.

года

|

|

А1

|

3300

|

4400

|

П1

|

23800

|

37000

|

-20500

|

-32600

|

|

А2

|

142100

|

150500

|

П2

|

–

|

–

|

142100

|

150500

|

|

А3

|

30100

|

500

|

П3

|

87900

|

86300

|

-57800

|

-85800

|

|

А4

|

64200

|

99500

|

П4

|

128000

|

130000

|

63800

|

30500

|

Таблица 2.7

Результаты

ликвидности баланса ООО «ТРАНС-УРАЛ»

|

2002 год

|

2003 год

|

|

А1 < П1

|

А1 < П1

|

|

А2 > П2

|

А2 > П2

|

|

А3 < П3

|

А3 < П3

|

|

А4 < П4

|

А4 < П4

|

Различают

следующие виды ликвидности баланса: абсолютную ликвидность, текущую

ликвидность, перспективную ликвидность и общую или комплексную ликвидность.

Условия

абсолютной ликвидности записываются в виде совокупности неравенств:

А1

П1, А2П2, А3 П3, А4 ≤П4 (2.2)

П1, А2П2, А3 П3, А4 ≤П4 (2.2)

Условие

текущей ликвидности имеет вид

(А1+А2)

(П1+П2). (2.3)

Условие

перспективной ликвидности выглядит следующим образом:

А3

П3 (2.4)

По

данным таблицы 2.7 видно, что в ООО «Транс-Урал»

на протяжении временного интервала с 2002 по 2003 не выполнено никакое условие ликвидности, ни абсолютное, ни

условие текущей ликвидности, ни перспективной ликвидности, ситуация совпадает

на начало и конец года

Баланс

ООО «Транс-Урал» не является абсолютно ликвидным в силу того, что

оно не может обеспечить выполнение

наиболее краткосрочных пассивов, в тоже время возможность погашать долгосрочные

обязательства, среди которых имеются и значительные (что может быть достаточным

аргументом к привлечению долгосрочных кредитов и займов с целью устранения

иммобилизации).

Далее

произведем расчет коэффициентов ликвидности, предложенных Савицкой Г.В.

Коэффициенты

ликвидности определяются отношением ликвидных оборотных активов предприятия к

его краткосрочным долговым обязательствам.

Коэффициент абсолютной ликвидности показывает,

какая часть текущей задолженности может быть погашена на дату составления

баланса.

Приведем сводную таблицу финансовых

коэффициентов, с помощью которых определяется ликвидность баланса (см. таблице

2.8).

Таблица 2.8

Показатели ликвидности предприятия

|

Наименование показателя

|

Способ расчета

|

Нормальное ограничение

|

|

Общий показатель ликвидности

|

L1 =

A1/ П1

|

L1

>=1

|

|

Коэффициент абсолютной ликвидности

|

L2

= (А1+А2) / (П1+П2)

|

L2

> 0,2...0,7

|

|

Коэффициент критической оценки (быстрой ликвидности)

|

L3

= (А1+А2+А3/(П1+П2)

|

Допустимая 0,7...0,8;

Желательная L3>=1,5

|

|

Коэффициент текущей ликвидности

|

L4

= (А1+А2+А3/(П1+П2)

|

Необходимое значение 1;

Оптимальное - не менее 0,2

|

Коэффициент абсолютной ликвидности показывает, какую часть

краткосрочной задолженности организация может погасить в ближайшее время за

счет денежных средств.

Коэффициент быстрой ликвидности (критической

оценки) показывает, какая часть краткосрочных обязательств организации может

быть немедленно погашена за счет средств на различных счетах, в краткосрочных

ценных бумагах, а также поступлений по расчетам.

Коэффициент

текущей ликвидности отражает, достаточно ли у предприятия средств, которые

могут быть использованы им для погашения своих краткосрочных обязательств в

течении предстоящего года.

Текущих

активов должно быть по меньшей мере достаточно для погашения краткосрочных

обязательств, иначе предприятие может оказаться неплатежеспособным по этому

виду кредита.

Превышение

оборотных активов над краткосрочными обязательствами более чем в два раза

считается также нежелательным, поскольку свидетельствует о нерациональном

вложении средств и неэффективном их использовании.

|

Коэффициент абсолютной ликвидности, Кал

|

=

|

строка 250 + строка 260

|

(2.5)

|

|

строка 610 + строка 620 + строка 630+строка 660

|

Кал

(баз. год) = 3300/37100= 0,09

Кал

(отч. год) = 4400/41000= 0,1

|

Коэффициент критической ликвидности, Кл

|

=

|

II разд.бал. - строка 210 - строка 220 - строка 230

|

(2.6)

|

|

строка 610 + строка 620 + строка 630+

+ строка 660

|

Ккл

(базовый год) = (3300 + 142100) / 37100= 3,92

Ккл

(отчетный год) = (4400 + 150500) / 41000= 3,78

|

Коэффициент критической ликвидности, Ктл

|

=

|

II

разд.бал. - строка 220 - строка 230

|

(2.7)

|

|

строка 610 + строка 620 + строка 630 + строка 660

|

Ктл

(базисный год) = (3300 + 142100+57500) / 37100= 5,47

Ктл

(отчетный год) = (4400 + 150500+5700) / 41000= 3,92

Показатель критической ликвидности на начало и на конец года

значительно превысил минимальное нормативное значение, но за рассматриваемый

период понизился. Однако это говорит о том, что на предприятии ООО «Транс-Урал» наблюдаются положительные

тенденции, оно может погасить краткосрочных обязательств в период равный

средней продолжительности оборота дебиторской задолженности.

Совместный

анализ показателей платежеспособности показан в таблице 2.9.

Таблица

2.9

Анализ показателей ликвидности ООО «Транс-Урал»

|

Показатели

|

Норматив

|

2002 год

|

2003 год

|

Изменение

|

|

Коэффициент абсолютной ликвидности

|

0,7 - 1,0

|

0,09

|

0,1

|

+0,91

|

|

Коэффициент текущей ликвидности

|

>2,0

|

5,47

|

3,92

|

-1,55

|

|

Коэффициент критической

ликвидности

|

> 2,0

|

3,92

|

3,78

|

-0,14

|

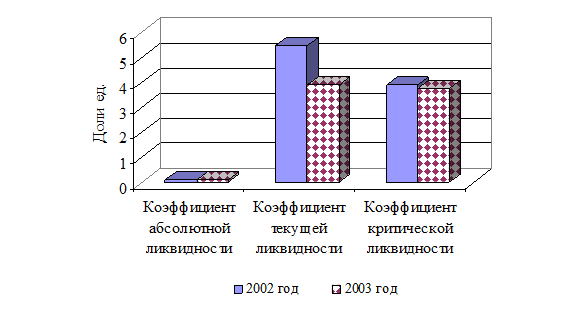

Графическое

изображение коэффициентов ликвидности представлено на рисунке 2.2.

Рисунок

2.2 – Динамика коэффициентов ликвидности

Коэффициент

текущей ликвидности показывает, в какой кратности оборотные активы превышают

краткосрочные долговые обязательства предприятия, зависит от срока превращения

ликвидных активов в наличные деньги. Норма этого коэффициента – не менее 2,0.

Так

как фактическое значение значительно выше рекомендуемого значения, то ООО «Транс-Урал» можно считать платежеспособным.

Коэффициент абсолютной ликвидности является наиболее жестким

критерием ликвидности предприятия; показывает, какую часть своих краткосрочных

долговых обязательств предприятие может оплатить располагаемыми средствами (на

дату составления баланса) немедленно или через небольшой промежуток времени.

Рекомендуемое значение 0,7-1,0. При расчете коэффициент абсолютной ликвидности

были получены данные на 2002 г. 0,09 и 2003 г. 0,1. ООО «Транс-Урал» имеет мало средств на счетах.

2.4. Анализ финансовой

устойчивости ООО «Транс-Урал»

Важнейшим показателем, характеризующим финансовую устойчивость

предприятия, является «показатель удельного веса общей суммы собственного

капитала в итоге всех средств авансируемых предприятию», то есть отношение

общей суммы собственного капитала к итогу баланса предприятия. В практике этот

показатель носит название коэффициент автономии. Иными словами, он показывает

долю собственных источников в общем объеме источников предприятия. По нему

судят, насколько предприятие независимо от заемного капитала.

Коэффициент автономии (Кавт):

|

Коэффициент автономии

|

=

|

строка 490

|

(2.8)

|

|

строка 700

|

Коэффициент автономии источников формирования запасов

показывает долю собственных оборотных средств в общей сумме основных источников

формирования запасов на данном предприятии равен:

Кавт (базисный год) = 128000 / 253000 = 0,51.

Кавт (отчетный год) = 130000 / 258900 = 0,46.

Вот почему управляющие стремятся к

наращиванию абсолютной суммы собственного капитала предприятия. Такие

возможности есть у хорошо работающих предприятий. Имея больше прибыли, они

стараются удержать значительную их часть в обороте предприятия путем создания

возможных резервов валовой и чистой прибыли или прямого зачисления в

собственный капитал нераспределенной на дивиденды части чистой прибыли.

Для коэффициента автономии

желательно, чтобы он превышал по своей величине 0,5 (или 50%). Только в этом

случае его кредиторы «чувствуют себя спокойно, осознавая что весь заемный

капитал может быть компенсирован собственностью предприятия».

Графическое изображение коэффициента автономии

представлено на рисунке 2.3.

Рис. 2.3 – Изменение коэффициента автономии за 2002-2003

гг.

Таким образом, коэффициент автономии за отчетный период ухудшился

и стал ниже нормы.

Коэффициент финансовой зависимости (Кфз) является обратным к

коэффициенту автономии

|

Коэффициент финансовой зависимости

|

=

|

строка 700

|

(2.9)

|

|

строка 490

|

Коэффициент

финансовой зависимости на данном предприятии равен:

Кф3

(базисный год) = 253000/128000 = 1,98

Кфз

(отчетный год) = 258900/130000 = 1,99.

Графическое изображение коэффициента финансовой

зависимости представлено на рисунке 2.4.

Рис. 2.4 – Анализ коэффициента финансовой зависимости за 2002-2003 гг.

На ООО «ТРАНС-УРАЛ» доля заемного капитала в общей валюте баланса низкая и за

отчетный период повысилась совсем незаметно, так на 2002 г. она была 1,98, а в

2003 г. – 1,99.

Далее необходимо рассчитать

собственные оборотные средства (СОС):

СОС = с. 490 – с. 190 (2.10)

Собственные оборотные средства на

данном предприятии равны:

СОС0 (базисный год) = 128000 - 50100 = +

77900 тыс. руб.

СОС1 (отчетный год) = 130000

– 98300 = + 31700 тыс. руб.

Собственных оборотных средств на предприятии достаточно, что

говорит о положительной тенденции на предприятии.

Рассмотрим показатели, определяющие состояние оборотных

средств.

Коэффициент обеспеченности текущих активов

собственными оборотными средствами (Кота) показывает, какая часть оборотных средств предприятия была сформирована

за счет собственного капитала, нормальное значение показателя не ниже 0,1.

|

Коэффициент обеспеченности текущих активов собственными

оборотными средствами

|

=

|

с. 490 – с. 190

|

(2.11)

|

|

С. 290

|

СОС0 (базисный год) = 128000 - 50100 = +

77900 тыс. руб.

СОС1 (отчетный год) = 130000

– 98300 = + 31700 тыс. руб.

Коэффициент обеспеченности текущих активов (базисный год)

=

= 77900 / 202900 =

0,38

Коэффициент обеспеченности текущих активов

(отчетный год) =

= 31700 / 160600 = 0,20

Коэффициент обеспеченности текущих активов не ниже

нормального значения. Но за отчетный

период на ООО «ТРАНС-УРАЛ» обеспеченность

текущими активами понизилась.

Коэффициент обеспеченности материальных запасов собственными

оборотными средствами (Комз). Обеспеченность материальных запасов собственными

оборотными средствами – это показатель, который отображает, в какой мере

материальные запасы покрыты собственными источниками и не нуждаются в

привлечении заемных средств. Считается,

что нормальное его значение должно быть не меньше 0,5.

|

Коэффициент обеспеченности материальных запасов

собственными оборотными средствами

|

=

|

с. 490 – с. 190

|

(2.12)

|

|

С. 210

|

Комз (базисный год) = =

77900 / 44200 = 1,76

Комз (отчетный год) =

31700 / 1700 = 18,65

За анализируемый период обеспеченность материальными

запасами повысилась, причем значительно на ООО

«ТРАНС-УРАЛ». Значения коэффициента говорят об очень высокой

недостаточности материальных запасов для бесперебойного осуществления

деятельности в отчетном году.

Как указывалось раньше, материально-производственные запасы

формируются как за счет собственных оборотных средств, так и за счет краткосрочных

ссуд и займов, а так же кредиторской задолженности по товарным операциям.

С учетом этого, для анализа представляет интерес показатель

покрытия запасов.

|

Коэффициент покрытия

запасов

|

=

|

с. 490 – с. 190

+ с.610+с.620

|

(2.13)

|

|

С. 210

|

Кпз (базисный год) = (77900 +37100) / 44200 = 2,60

Кпз (отчетный год) = (31700 +41000+1600) /1700 = 43,7

За анализируемый период покрытие запасов увеличилось Коэффициент

покрытия запасов очень высокий, т. е. собственные оборотные средства могут покрыть

свои материальные запасы.

По сути этот показатель является обратным показателю

обеспеченности материальных запасов. Его нормативное значение, как правило,

больше 1, а с учетом нормального значения предыдущего показателя не должен превышать

2. Значительное повышение этого критерия свидетельствует об ухудшении

положения, поскольку это означает, что имеет место высокая доля омертвленного в

запасах капитала.

Коэффициент соотношения материальных производственных

запасов и собственных оборотных средств:

|

Коэффициент соотношения запасов и

собственных оборотных средств

|

=

|

с. 210

|

(2.14)

|

|

с. 490 – с. 190

|

Коэффициент соотношения материальных производственных

запасов и собственных оборотных средств (базисный год) = 44200/ 77900 = 0,57

Коэффициент соотношения материальных производственных

запасов и собственных оборотных средств (отчетный год) = 1700 / 31700 = 0,05

Следующим показателем, характеризующим состояние оборотных

средств, является показатель маневренности собственного капитала.

|

Коэффициент маневренности

собственного капитала

|

=

|

с. 490 – с. 190

|

(2.15)

|

|

с. 490

|

Этот коэффициент показывает, какая часть собственных средств

предприятия находится в мобильной форме, позволяющей относительно свободно

маневрировать этими средствами. Обеспечение собственных текущих активов

собственным капиталом является гарантией устойчивости финансового состояния при

неустойчивой кредитной политике. Высокое значение коэффициентов маневренности

положительно характеризует финансовое состояние.

Коэффициент маневренности собственного капитала (базисный

год)

77900 / 128000 = 0,61

Коэффициент маневренности собственного капитала (отчетный

год) =

31700 / 130000 = 0,24

Коэффициент маневренности собственного капитала на ООО «ТРАНС-УРАЛ» понижается, т. е. предприятие

не может позволить себе относительно свободно маневрировать этими средствами.

С финансовой точки зрения, чем выше коэффициент

маневренности, тем лучше финансовое состояние.

Показатель маневренности функционального капитала

(собственных оборотных средств) рассчитывается по следующей формуле.

|

Коэффициент маневренности

функционального капитала

|

=

|

с.250 +с. 260

|

(2.16)

|

|

с. 490 – с. 190

|

Этот показатель характеризует ту часть собственных оборотных

средств, которая находится в форме денежных средств и быстрореализуемых ценных

бумагах, то есть средств имеющих абсолютную ликвидность. Для нормально

функционирующего предприятия этот показатель меняется в пределах от 0 до 1.

Коэффициент маневренности функционального капитала

(базисный год) = 3300 / 77900 = 0,04

Коэффициент маневренности функционального капитала

(отчетный год) = 4400/ 31700 = 0,14

Значит за отчетный период на ООО «ТРАНС-УРАЛ» маневренность функционального

капитала повысилась и соответствует нормативному значению.

Рассчитанные показатели необходимо

представить в виде таблицы (табл. 2.10).

Таблица

2.10

Показатели

финансовой устойчивости предприятия

|

Показатели

|

2002 год

|

2003 год

|

Изменения

|

|

Коэффициент автономии

|

0,51

|

0,46

|

-0,05

|

|

Коэффициент финансовой зависимости

|

1,98

|

1,99

|

0,01

|

|

Собственные оборотные средства

|

77900

|

31700

|

-46200

|

|

Коэффициент

обеспеченности текущих активов

|

0,38

|

0,20

|

-0,18

|

|

Коэффициент

обеспеченности материальных запасов собственными оборотными средствами

|

1,76

|

18,65

|

16,89

|

|

Коэффициент

покрытия запасов

|

2,60

|

43,7

|

41,1

|

|

Коэффициент

соотношения материальных производственных запасов и собственных оборотных

средств

|

0,57

|

0,05

|

-0,52

|

|

Коэффициент

маневренности собственного капитала

|

0,61

|

0,24

|

-0,37

|

|

Коэффициент

маневренности функционального капитала

|

0,04

|

0,14

|

0,1

|

Итак, проведенный анализ свидетельствует о повышении источников

финансирования, это обусловлено главным образом увеличением краткосрочных

кредитов и займов предприятия на 10,5%, долгосрочные кредиты и займы не

изменились, однако их доля в структуре баланса сократилась. Собственный капитал

повысился на 2 тыс. руб., а его доля снизилась, но незначительно.

Удельный вес кредиторской задолженности возрос до 1,2%. В

целом наблюдается высокая автономия предприятия и низкая степень использования

заемного капитала.

Коэффициент маневренности собственного капитала ниже нормативного

значения и понижается, в то время как коэффициент обеспеченности материальных

запасов собственными средствами очень высок, что говорит о неэффективности

использования собственного оборотного капитала.

Из выше приведенных расчетов можно заметить, что на ООО

«ТРАНС-УРАЛ» наблюдается финансовое состояние неустойчивое.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

В процессе проведения анализа финансового состояния были

выявлены негативные стороны финансово-хозяйственной деятельности ООО

«ТРАНС-УРАЛ». С целью устранения имеющихся недостатков разработан комплекс

мероприятий по улучшению финансового состояния предприятия.

3.1. Повышение

эффективности управления дебиторской задолженностью предприятия

Анализ и управление дебиторской задолженностью имеет особое

значение в периоды инфляции, когда подобная иммобилизация собственных оборотных

средств становится особенно невыгодной.

По данным проведенной оценки деловой и рыночной активности

предприятия было выявлено увеличение коэффициента оборачиваемости дебиторской

задолженности, что свидетельствует об увеличении срока погашения дебиторской

задолженности, объема коммерческого кредита, предоставляемого ООО «ТРАНС-УРАЛ»

своим заказчикам. Таким образом, имеется необходимость повышения эффективности

управления дебиторской задолженностью предприятия.

Управление дебиторской задолженностью предполагает

следующее.

Контроль за оборачиваемостью средств в расчетах. Ускорение

оборачиваемости в динамике рассматривается как положительная тенденция. Большое

значение имеют отбор потенциальных покупателей и определение условий оплаты

товаров, предусматриваемых в контрактах.

Изменение показателя оборота дебиторской задолженности не

всегда отражает изменение политики управления кредитом потребителя.

Факторами, влияющими на ассортимент продукции являются:

изменение объема продаж, изменение распределения продаж во времени. Объем

оборота может оставаться неизменным на общем уровне в течение нескольких

периодов, в то время как его распределение будет меняться. Отсюда следует

изменение показателя оборота дебиторской задолженности, несмотря на постоянство

в сроках предоставления кредита потребителям.

Контроль за соотношением

дебиторской и кредиторской задолженностей. Значительное превышение

дебиторской задолженности создает угрозу финансовой устойчивости предприятия и

делает необходимым привлечение дополнительных источников финансирования.

Применение различных методов

недопущения возникновения просроченной дебиторской задолженности.

Во-первых, предприятию следует по

возможности ориентироваться на увеличение количества заказчиков с целью

уменьшения риска неуплаты монопольным заказчиком.

Во-вторых, необходимо

контролировать состояние расчетов по просроченным задолженностям. В условиях

инфляции всякая отсрочка платежа приводит к тому, что предприятие реально

получает лишь часть стоимости выполненных работ, поэтому необходимо расширять

систему авансовых платежей.

Применение различных способов погашения просроченной дебиторской

задолженности. Наиболее употребительными способами воздействия на

дебиторов с целью погашения задолженности являются направление писем,

телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Погасить просроченную дебиторскую задолженность можно путем

применения вексельной формы расчетов и других неденежных форм расчетов

(бартерная схема, приобретение у покупателя товарно-материальных ценностей в

счет погашения дебиторской задолженности и дальнейшая их реализация).

Анализ

универсальности выполняемых векселем функций и специфичности реализации

вексельных механизмов (индоссамента, регресса, аваля) показывает большую

степень ликвидности и надежности вексельного обязательства, по сравнению с

адекватным денежным обязательством, не оформленным векселем. Это позволяет

рассматривать дебиторскую задолженность, оформленную векселем, как более

надежную и ликвидную по сравнению с адекватной дебиторской задолженностью

поставщика, предоставившего коммерческий кредит, в невексельной форме. Большая

степень ликвидности и надежности вексельной дебиторской задолженности уменьшает

фактор риска для ее держателя, снижая вероятность неполучения им денежных

средств в определенный срок в полном объеме.

Так как ликвидность и надежность дебиторской задолженности –

это факторы, влияющие на ее рыночную стоимость, то делается вывод о том, что

дебиторская задолженность, оформленная векселем, имеет более высокую рыночную

оценку по сравнению с адекватной дебиторской задолженностью в невексельной

форме и в итоге позволяет поставщику, предоставившему коммерческий кредит,

улучшить показатели платежеспособности (ликвидности). Это в свою очередь

способствует появлению возможности принятия поставщиком управленческого решения

о предоставлении дополнительных коммерческих кредитов покупателям, и таким

образом приводит к завоеванию дополнительных сегментов рынка покупателей и

увеличению объемов реализации продукции (товаров, услуг)

предприятием-поставщиком.

Снижение дебиторской задолженности на предприятии требует

осуществление специальных мероприятий.

Согласно п.2 ст.265

Налогового кодекса РФ к расходам, учитываемым в целях налогообложения,

приравниваются убытки от списания дебиторской задолженности, по которой истек

срок исковой давности. Для списания на убыток дебиторской задолженности, по

которой срок исковой давности истек необходимо наличие ниже перечисленных

условий в совокупности.

1) Истечение срока

исковой давности. При этом необходимо учитывать, что в соответствии со ст.196

ГК РФ общий срок исковой давности устанавливается в три года. Однако

законодательством могут предусматриваться и специальные сроки исковой давности

как сокращенные, так и более длинные по сравнению с общим сроком. Кроме того,

существуют требования, на которые срок исковой давности не распространяется.

Необходимо также

отметить, что течение срока исковой давности будет начинаться не с момента

возникновения дебиторской задолженности, как считают многие (момент реальной

отгрузки товаров (работ, услуг) или реальной оплаты аванса), а только с

момента, когда задолженность перейдет в разряд просроченной, т.е. с момента

просрочки долга, который можно установить только исходя из условий договора.

В этой связи необходимо

отметить, что в случае, если срок исполнения обязательств должником сторонами в

договоре не оговорен, то необходимо руководствоваться общими правилами,

установленными гражданским законодательством. Так в соответствии со ст.314

Гражданского кодекса РФ в случаях, когда обязательство не предусматривает срок

его исполнения и не содержит условий, позволяющих определить этот срок, оно

должно быть исполнено в разумный срок после возникновения обязательства.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок

исполнения которого определен моментом востребования, должник обязан исполнить

в семидневный срок со дня предъявления кредитором требования о его исполнении,

если обязанность исполнения в другой срок не вытекает из закона, иных правовых

актов, условий обязательства, обычаев делового оборота или существа

обязательства. Поэтому в том случае, когда срок поставки договором определен не

был, то срок исковой давности начинает исчисляться после семи дней с момента

предъявления претензии должнику.

Из этого следует то, что

при заключении договора следует специально оговорить сроки расчета, так как именно

от этого срока начнется отсчет срока исковой давности. В случае отсутствия в

договоре условий по срокам оплаты фиксация достигается через предъявление

претензии должнику. Через семь дней начинается течение срока исковой давности.

2) Решение руководителя

предприятия о списании определенной суммы дебиторской задолженности на убытки.

Данное решение должно быть оформлено документально (приказ, распоряжение) и

должно быть принято только руководителем предприятия, а не его заместителем или

иным должностным лицом (если им данные полномочия не делегированы). Решение

может быть основано на докладной записке главного бухгалтера или юрисконсульта

предприятия, например, с обоснованием истечения срока исковой давности.

Управление дебиторской задолженностью ООО «Транс-Урал»

требует изучения динамики, состава, причин и давности образования дебиторской задолженности,

установления, нет ли в ее составе сумм, нереальных для взыскания, или таких, по

которым истекают сроки исковой давности. Если такие имеются, то необходимо принять

меры по их взысканию - обратиться в судебные органы.

Источниками информации анализа являются: баланс, материалы

первичного и аналитического бухгалтерского учета.

Наибольшее внимание при этом следует сосредоточить внимание

на наиболее старых долгах и крупным по суммам задолженностям (табл. 3.15).

Важно оценить вероятность

безнадежных долгов, для чего используется накопленный на предприятии

статистический материал или заключение опытных экспертов.

В течение первого квартала 2004 г. необходимо предпринять

все меры по взысканию дебиторской задолженности. Благодаря использованию бартерной

схемы есть возможность погасить долг в сумме 27,5 тыс. руб. со сроком образования

от 6 до 12.

Таблица

3.15

Оценка состава и

давности образования дебиторской задолженности ООО «ТрансУрал» на 1.01.2004 г.

|

Вид дебиторской задолженности

|

Сумма,

тыс. руб.

|

В том числе

|

|

До 1 месяца

|

От 1 до 3 месяцев

|

От 3 до 6 месяцев

|

От 6 до 12 месяцев

|

Свыше года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

За товары

|

11644,8

|

7250

|

3200

|

630

|

234,2

|

330,6

|

|

Векселя к получению

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прочие дебиторы

|

2131,18

|

1084,48

|

781,26

|

265,44

|

-

|

-

|

|

Итого

|

13776

|

8334,48

|

3981,26

|

895,44

|

234,2

|

330,6

|

|

Удельный вес в процентах

|

100

|

60,5

|

28,9

|

6,5

|

1,7

|

2,4

|

Таблица 3.16

Оценка реального состояния дебиторской задолженности

ООО «ТрансУрал» на 01.01.2004 г.

|

Показатель

|

Сроки возникновения дебиторской

задолженности

|

Итого

|

|

До 1 месяца

|

От 1 до 3 месяцев

|

От 3 до 6 месяцев

|

От 6 до 12 месяцев

|

|

|

Дебиторская задолженность, тыс.руб.

|

47000

|

32000

|

27885

|

43615

|

150500

|

|

Вероятность безнадежных долгов, %

|

2,0

|

3,0

|

5,0

|

25,0

|

|

|

Сумма безнадежных долгов, тыс.руб.

|

940

|

960

|

1394,25

|

10903,75

|

14198

|

|

Реальная величина задолженности, тыс. руб.

|

46060

|

31040

|

26490,75

|

32711,25

|

136302

|

Дебиторская задолженность на сумму 36,4 тысяч рублей, по

которой срок исковой давности истек, предполагается списать на основании данных проведенной

инвентаризации, письменного обоснования и приказа руководителя организации, и отнести на финансовые результаты.

Списание долга в убыток вследствие неплатежеспособности

должника не является аннулированием задолженности. Эта задолженность будет отражаться за бухгалтерским балансом в

течение пяти лет с момента списания для наблюдения за возможностью ее взыскания

в случае изменения имущественного положения должника.

Списанная дебиторская задолженность уменьшит

налогооблагаемую прибыль. Эффективность предпринятых мероприятий представлена в

табл. 3.17.

Таблица 3.17

Динамика показателей состава, давности образования и

реального состояния дебиторской задолженности

|

Показатель

|

Всего

|

До 1 месяца

|

От 1 до 3 месяцев

|

От 3 до 6 месяцев

|

От 6 до 12 месяцев

|

|

Сумма безнадежных

долгов, тыс. руб. на начало года

|

14198

|

940

|

960

|

1394,25

|

10903,75

|

|

Сумма безнадежных

долгов, тыс. руб. за I

квартал

|

3183,96

|

651,92

|

723,72

|

505,535

|

1302,81

|

|

Реальная величина

задолженности, тыс. руб. на начало года

|

136302

|

46060

|

31040

|

26490,75

|

32711,25

|

|

Реальная величина

задолженности, тыс. руб. за I

квартал

|

72041,95

|

32596

|

24124

|

10110,7

|

5211,25

|

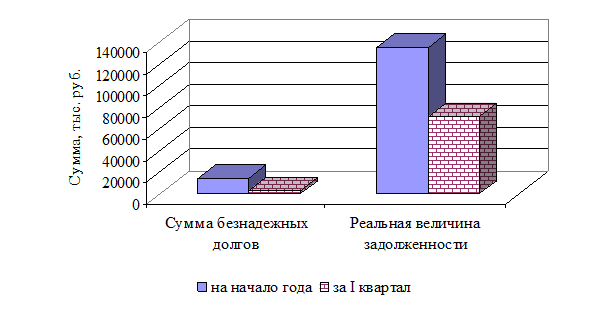

На основании таблицы 3.17 можно сделать вывод о том, что в

результате проведения мероприятий по снижению дебиторской задолженности

произойдет снижение реальной

величины задолженности на 64260,05 тыс. руб., или на 47,1%, а также

и суммы безнадежных долгов – на 11014,04 тыс. руб., или на 77,6%.

Снижение дебиторской

задолженности можно представить графически (рис. 3.5).

Рис. 3.5 – Снижение дебиторской

задолженности

Оборачиваемость дебиторской задолженности определяется отношением

выручки от реализации товаров (работ, услуг) к среднегодовой стоимости

дебиторской задолженности.

389112 / 72041,95=5,40

Средний срок

погашения дебиторской задолженности

365/5,40=68 дней

Таблица

3.18

Эффективность мероприятий по управлению дебиторской задолженностью

|

Коэффициент

|

Отчетный год

|

Плановый

показатель

|

Изменение

|

|

Оборачиваемость

дебиторской задолженности

|

2,59

|

5,40

|

+2,81

|

|

Средний

срок погашения дебиторской задолженности

|

141

|

68

|

-73

|

Таким образом, данное мероприятие позволит повысить

оборачиваемость дебиторской задолженности

и снизить срок ее погашения на 73 дня.

Для недопущения возникновения

новой просроченной дебиторской задолженности ООО «Транс-Урал» следует

перезаключить договора с заказчиками. В разделе договора «Порядок расчетов»

предусматривать только стопроцентную предоплату или предоплату в размере 50

процентов с предоставлением отсрочки платежа оставшихся 50 процентов в течение 20 дней. Одновременно внедрить

систему скидок. При стопроцентной предоплате скидка будет равна 5%. При

предоплате в размере 50% скидка устанавливается тоже в размере 5%, но только на

сумму предоплаты. При несвоевременной оплате оставшейся суммы, заказчик теряет

право на дальнейшее предоставление скидки. Если заказчик в течении трех

последующих сделках не нарушит условий договора, у него опять появляется право

на предоставление скидки.

И только с крупными дилерами, которых на предприятии 3%, оставить

форму расчетов по реализации. При этом ограничить размер отгрузки товарной

заставкой. Анализ периода оборачиваемости дебиторской задолженности по этим

предприятиям показывает ликвидность дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

Система управления финансами любой

организации охватывает разнообразные элементы, среди которых можно выделить

финансовое планирование, определяющее направление и содержание финансовой

деятельности предприятия и финансовый анализ, оценивающий результативность ее

осуществления.

В работе был проведен анализ финансового

состояния коммерческого предприятия - ООО «ТРАНС-УРАЛ», которое занимается

автоперевозками. Информационной базой для проведения исследования являлась

бухгалтерская отчетность предприятия.

Анализ финансового состояния проводился в

разрезе нескольких направлениях.

Так, по данным предварительной оценки

финансового состояния предприятия на основе анализа статей бухгалтерского

баланса в целом имущество предприятия увеличилось в конце отчетного периода на

5900 тыс. руб. Так как темп роста выручки от реализации опережает темп роста имущества,

результат такого изменения характеризуется положительно. В составе всего

имущества наблюдается повышение удельного веса внеоборотных активов с 19,80 до

37,97%, что снижает мобильность структуры капитала предприятия и уменьшает

ликвидность баланса. Доля основных средств на предприятии возросла на 23,25%. В

отчетном периоде наблюдается резкое сокращение остатков запасов на складах

предприятия – на 42500 тыс. руб. Негативным моментом является увеличение

дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев –

на 8400 тыс. руб., или на 5,9%. При общем снижении доли оборотных средств на

предприятии наблюдается увеличение удельного веса денежных средств в составе

оборотного капитала до 1,70% в сравнении с началом периода. Увеличение

удельного веса денежных средств характеризует повышение мобильности активов и,

следовательно, степени платежеспособности предприятия по текущим обязательствам.

Относительные показатели отражают снижение удельного веса собственного капитала

с 50,59 до 50,21% при увеличении величины заемного капитала с 49,41 до 49,79%.

Такое изменение снижает платежеспособность предприятия, независимость от

заемных источников. В отчетном периоде у предприятия наряду с ростом доли

денежных средств увеличивается доля кредиторской задолженности с 14,66 до

15,84%. То есть увеличение свободных средств направлено на погашение расчетов с

кредиторами и используется в обороте, что говорит о достаточно рациональном их

использовании.

Анализ ликвидности и платежеспособности

предприятия показал, что баланс ООО «Транс-Урал»

не является абсолютно ликвидным в силу того, что оно не может обеспечить выполнение наиболее

краткосрочных пассивов, в тоже время возможность погашать долгосрочные

обязательства, среди которых имеются и значительные (что может быть достаточным

аргументом к привлечению долгосрочных кредитов и займов с целью устранения иммобилизации).

Хотя можно сказать, что ООО «Транс-Урал»

платежеспособно. На предприятии ООО «Транс-Урал»

наблюдаются положительные тенденции, оно способно погасить краткосрочные

обязательства в период, равный средней продолжительности оборота дебиторской

задолженности.

По результатам анализа финансовой

устойчивости за отчетный период показывают снижение показателя обеспеченности текущими активами, а также

значительное повышение показателя обеспеченности материальными запасами

повысилась. Из-за снижения текущих активовпредприятие не может позволить себе

относительно свободно маневрировать собственными средствами.

Оценка деловой активности предприятия свидетельствует об увеличении

срока погашения дебиторской задолженности, что оценивается отрицательно. Хотя,

следует отметить, наблюдаемое сокращение среднего срока погашения данного вида

задолженности.

Увеличение коэффициента оборачиваемости кредиторской задолженности

означает увеличение скорости оплаты задолженности предприятия, снижение роста

покупок, осуществляемых за счет коммерческого кредита. Средний срок возврата

долгов кредиторам сократился. Скорость оборота всех мобильных средств

увеличилась. Снижение скорости оборотов запасов предприятия говорит об

увеличении производственных запасов и незавершенного производства. Средняя

продолжительность оборота за отчетный период сократилась, что говорит об

увеличении оборачиваемости активов организации.

По данным анализа финансовых результатов ООО «Транс-Урал» за

отчетный период было выявлено, что сумма брутто-прибыли за исследуемый период

уменьшилась на 63,76%. Очень высока величина отрицательного сальдо внереализационных

и операционных расходов. Причем в отчетном 2003 г. прибыль от реализации

продукции уменьшилась на 26,24%, а внереализационные и операционные расходы

выросли соответственно на 24,98 и на 99,95%.

Результаты расчетов показывают, что уменьшение

прибыли обусловлено в большей степени увеличением себестоимости реализуемых

услуг.

Оценка доходности предприятия говорит о положительной тенденции и

характеризует повышение эффективности работы предприятия. Хотя высокий

коэффициент рентабельности собственного капитала мог стать результатом

недостатка собственного капитала по отношению к заемному, что свидетельствует

об удовлетворительном использовании капитала и о недостаточной величине

привлекаемого капитала.

Исходя из полученных данных с целью устранения

некоторых негативным моментов в деятельности предприятия были разработаны

мероприятия, направленные на повышение финансовой устойчивости.

В качестве основного негативного момента в

финансовой деятельности предприятия выступает значительное повышение дебиторской

задолженности, в том числе и просроченной.

В работе рекомендуется в течение первого

квартала предпринять все меры по взысканию дебиторской задолженности. Благодаря

использованию бартерной схемы есть возможность погасить долг в сумме 27,5 тыс.

руб. со сроком образования от 6 до 12.

Дебиторская задолженность на сумму 36,4 тысяч

рублей, по которой срок исковой давности истек, предполагается списать на основании данных проведенной

инвентаризации, письменного обоснования и приказа руководителя организации, и отнести на финансовые результаты.

В результате проведения мероприятий по

снижению дебиторской задолженности предполагается снижение реальной величины

задолженности на 64260,05 тыс.

руб., или на 47,1%, а также и суммы безнадежных долгов – на 11014,04 тыс. руб.,

или на 77,6%. Данные мероприятия позволят повысить оборачиваемость дебиторской

задолженности и снизить срок ее погашения

на 73 дня.

В формировании собственных финансовых

ресурсов ООО «ТРАНС-УРАЛ» вторым по значимости источником являются амортизационные

отчисления от используемых собственных основных средств и нематериальных

активов. На предприятиях с большим объемом внеоборотных активов для повышения

эффективности управления этим источником средств разрабатывается и реализуется

амортизационная политика.

С целью применения более эффективной

амортизационной политики и уменьшения влияния данных расходов на прибыль

предприятия рекомендуется применение нелинейного метода начисления амортизации.

Проведенный сравнительный анализ показал, что нелинейный метод достаточно эффективен

с точки зрения "быстрого" уменьшения налоговых обязательств, т.к. в

первые годы имеет место экономия.

Результаты проведенного исследования и

предложенные к реализации мероприятия призваны повысить повысят эффективность

финансово-экономической деятельности исследуемого предприятия, улучшить его финансовое

состояние.

СПИСОК ЛИТЕРАТУРЫ

1.

Федеральный Закон «О несостоятельности и банкротстве»

2002 год.

2.

Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое

состояние предприятия: Практическое пособие. - М.: ПРИОР,1999. 95с.

3.

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб.

пособие. М.: Финансы и статистика, 1997. 208 с.

4.

Дзюбинский Л.И. Серов. Свердловск: Средне - Уральское

кн. изд., 1981. 144 с.

5.

Дружинин А.И., Рыжова В.В. Экономический анализ

хозяйственной деятельности предприятий: Учебное пособие / Под ред. Дунаева

О.Н. Екатеринбург: УГТУ, 1998. 87 с.

6.

Ефимова О.В. Финансовый анализ. М.: Изд-во

«Бухгалтерский учет», 1998. 320с.

7.

Ковалев В.В. Финансовый анализ: Управление капиталом.

Выбор инвестиций. Анализ отчетности. 2-е изд., перераб. и доп. М.: Финансы и статистика, 1999. 512 с.: ил.

8.

Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М.:

1996. 160с.

9.

Радионова В.М., Федотова М.А. Финансовая устойчивость

предприятия в условиях инфляции.-М.: Перспектива, 1995.

10. Ришар

Ж. Аудит и анализ хозяйственной деятельности предприятия. / Пер. с франц. под

ред. Л.П. Белых. М.: Аудит, ЮНИТИ, 1997. 375 с.

11. Русак

Н.А., Русак В.А. Финансовый анализ. Справочное пособие. М.: Высшая школа,1997.

12. Савицкая Г.В.

Анализ хозяйственной деятельности предприятия. 4-е изд. Минск: ООО

«Новое знание» 2003. 688с.

13. Сафронов

Н.А. Экономика предприятия: Учебник. М:

«Юристъ», 1999. 584с.

14. Стоянова

Е.С.. Финансовый менеджмент: теория и практика: Учебник. М.:

Изд-во «Перспектива», 2000. 656с.

15. Сергеев

И.В. Экономика предприятия: Учеб. пособие. М.: Финансы и статистика, 1999.

16. Терехин

В.И. Финансовое управление фирмой. М.: «Экономика», 1998.

17.

Черевко А.С., Евдошенко С.Е.

Эффективность работы предприятия. Челябинск,

2001. 144 с.

18. Шеремет

А.Д., Сайфуллин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999. 343 с.

19. Шеремет

А.Д., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2000. 208с.

20. Шишкин

А. К., Микрюков В. А., Дышкант И. Д. Учет, анализ, аудит на предприятии: Учеб.

пособие для вузов. М.: Аудит, ЮНИТИ, 1996. 496 с.

21. Юревич

М.В., Черевко А.С., Евланова Н.А. Финансовый анализ преуспевающего предприятия.

Челябинск,1999. 96с.

22. Индекс

инфляции (индекс – дефлятор, ИРИП), применяемый для индексации стоимости

основных фондов и иного имущества предприятий при их реализации в целях

определения налогооблагаемой прибыли, установленный Госкомстатом РФ в 2000,

2001, 2002 гг.

23.

Принятие делового решения //

ЭиЖ. 1995. №2.

24.

Раицкий К.А. Экономика предприятия: учебник для ВУЗов.

М.: Информационно внедренческий центр “Маркетинг”, 1999. 279 с.

25.

Райсберг Б.А. Современный экономический словарь.

М., 1997. 480 с.

26.

Организация деятельности АО //

Финансовая газета. 2000. № 1; № 2; №4.

27.

Сенчагов В.К. О сущности и основах стратегии

экономической безопасности России // Вопросы экономики. 1995. № 1.

28.

Скоун Т. Управленческий учет / Пер. с англ. под

ред. Н.Д. Эрношвили. М.: Аудит ЮНИТИ, 1997. 348 с.

29. Чернов

В.А. Анализ финансового состояния организации // Аудит и финансовый анализ.

2001. №2

30. Шаламов

Н.В., Черевко А.С. Финансовая устойчивость и эффективность предприятия.

Челябинск, 1995. 263 с.

31. Шрейбер А.К.,

Левитская Е.А. Совершенствование управления жилищно-коммунальным

хозяйством на современном этапе // Экономика строительства. 2002. № 1.

32. Шеремет А.Д.,

Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 1995. 357 с.

33. Шуляк П. Н. Финансы предприятия. М.:

Издательский дом «Дашков и К», 2002.

34. Макконнелл

К.Р., Брю С. Л. Экономикс. 13-е изд. М.:

ИНФРА – М, 2001.

35. Яцюк

Н.А. Финансовые результаты деятельности предприятия. // Аудит и

финансовый анализ. 2002. №1.

ПРИЛОЖЕНИЯ