СОДЕРЖАНИЕ

Введение.............................................................................................................. 3

1. Государственный бюджет в бюджетной системе Российской Федерации:

экономическая сущность, назначение и функции.............................................. 4

2. Анализ краевого бюджета Хабаровского края за 2003-2004 гг................ 14

Заключение........................................................................................................ 19

Список используемых источников................................................................... 21

Введение

Одним из важнейших институтов

государства является бюджетная система. На протяжении тысячелетий существования

государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают

государственным и территориальным органам власти выполнение возложенных на них

функций. Бюджетная система позволяет осуществлять регулирование экономических и

социальных процессов в интересах членов общества.

Бюджет, денежное обращение – это

зеркало государства, барометр его экономического и социального состояния и

политического положения. И как бы ни доказывали сторонни первенства духовности

и нравственности общества над экономикой в целом и финансами в частности,

многотысячелетняя история государств на нашей планете свидетельствует об

обратном. С разрушением экономики, крахом финансов, отсутствием средств в

бюджетной системе падают духовность, нравственность и культура в обществе.

В рыночной экономике, в условиях

сузившихся возможностей государства оказывать влияние на экономические процессы

в стране, значительно возрастает роль бюджетной системы как одного из важнейших

инструментов государственного регулирования экономики.

Это предопределяет место,

занимаемое бюджетной системой в экономике страны. В свою очередь это

обусловливает актуальность выбранной темы «Государственный бюджет» для данного

исследования.

Целью работы является

исследование сущности, назначения и функций государственного бюджета, а также

анализ его структуры.

В первом разделе работы

раскрываются теоретические аспекты исследуемой проблемы. Во втором разделе

проводится анализ структуры бюджета на примере краевого бюджета Хабаровского

края.

1. Государственный бюджет в бюджетной системе Российской

Федерации: экономическая сущность, назначение и функции

В формировании и развитии

экономической и социальной структуры общества большую роль играет

государственное регулирование, осуществляемое в рамках принятой на каждом

историческом этапе политике. Одним из механизмов, позволяющих государству

проводить экономическую и социальную политику, является финансовая система

общества и входящий в ее состав – государственный

бюджет. Именно через государственный бюджет производится направленное

воздействие на образование и использование централизованных и

децентрализованных фондов денежных средств.

Государственный бюджет – это

форма образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления

(7, с.9).

С помощью государственного

бюджета государственные власти получают финансовые ресурсы для содержания

государственного аппарата, армии, осуществления социальных мероприятий,

реализации экономических задач, т.е. для выполнения государством возложенных на

него функций.

Государственный бюджет, являясь

основным финансовым планом государства, дает органам власти реальную

экономическую возможность осуществления властных полномочий (9, с.24). Бюджет

отражает размеры необходимого государству финансовых ресурсов и определяет тем

самым налоговую политику в стране. Бюджет фиксирует конкретные направления

расходования средств, перераспределение национального дохода и внутреннего

валового продукта, что позволяет ему выступать в качестве эффективного

регулятора экономики.

В то же время бюджет правомерно

рассматривать как экономическую категорию, которая выражает определенные

экономические отношения. Бюджет – категория, свойственная различным отношениям.

Его возникновение и развитие связано с зарождением и формированием государства.

Государство использует бюджет в качестве одного из основных инструментов

обеспечения как непосредственно своей деятельности, так и важнейшего элемента

проведения экономической и социальной политики.

Как экономическая категория

бюджетные отношения являются составной частью финансовых отношений,

следовательно, им присуща денежная форма и основные функции финансов (8, с.12).

Бюджет выполняет следующие

задачи:

- перераспределение ВВП;

- государственное регулирование и

стимулирование экономики;

- финансовое обеспечение

бюджетной сферы и осуществления социальной политики государства;

- контроль за образованием и

использованием централизованных фондов денежных средств.

Распределительная функция государственного бюджета проявляется

через формирование и использование централизованных фондов денежных средств по

уровням государственной и территориальной власти и управления. В развитых

странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью

бюджета государство регулирует хозяйственную жизнь страны, экономические

отношения, направляя бюджетные средства на поддержку или развитие отраслей,

регионов. Регулируя таким образом экономические отношения, государство способно

целенаправленно усиливать или сдерживать темпы производства, ускорять или

ослаблять рост капиталов и частных сбережений, изменять структуру спроса и

потребления.

Перераспределение ВВП через

бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно

стадии (11, с.43);

1) образование

доходов бюджета;

2) использование

бюджетных средств (расходы бюджета).

Доходы бюджета – денежные

средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с

законодательством Российской Федерации в распоряжение органов государственной

власти Российской Федерации, органов государственной власти субъектов

Российской Федерации и органов местного самоуправления.

В процессе образования доходов

бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного

в процессе общественного воспроизводства. На этой стадии возникают финансовые

взаимоотношения государства с налогоплательщиками (5,с.18).

Доходы бюджета имеют существенные

различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты

и др. Но вместе с тем они отличаются единством, так как преследуют одну цель –

формирование доходной части бюджетов разных уровней. Им свойственны денежная

форма и обезличенность.

Доходы бюджета могут носить

налоговый и неналоговый характер. Основным источником налоговых доходов

являются вновь созданная стоимость и доходы, полученные в результате ее

первичного распределения (прибыль, заработная плата, добавленная стоимость,

ссудных процент, рента, дивиденды и т.д.), а также накопления.

Неналоговые доходы бюджетов образуются

в результате либо экономической деятельности самого государства, либо

перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов

подвижна и во многом определяется конкретными экономическими условиями. Например,

в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах

с низким уровнем жизни – косвенные налоги и налоги с юридических лиц.

Расходы бюджета – денежные

средства, направляемые на финансовое обеспечение задач и функций государства и

местного самоуправления.

Через бюджетные расходы

финансируются бюджетополучатели – организации производственной и

непроизводственной сферы, являющиеся получателями или распорядителями бюджетных

средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете

только определяются размеры бюджетных расходов по статьям затрат, а

непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет

расходов бюджета происходит перераспределение бюджетных средств по уровням

бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы

бюджета носят в основном безвозвратный характер. На возвратной основе могут

предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных

расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит,

как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с

распределительной и предполагает возможность и обязательность государственного

контроля за поступлением и использование бюджетных средств.

Роль бюджета в развитии

национальной экономики неоднозначна на разных периодах истории (11,с.54). При

этом достаточно четко выделяются два этапа.

В эпоху классического капитализма

государство, как известно, не вмешивалось активно в хозяйственную деятельность.

Примечательно, что в ведущих странах через государственный бюджет

перераспределялось от 9 до 18% национального дохода.

Во второй половине XX в. бюджет

превратился в мощный регулятор макроэкономики. Через бюджет западных государств

ныне перераспределяется от 1/3 до 1/2 ВНП. Уровень налогов и расходов позволяет

бюджету играть значительную роль в обеспечении экономического роста и занятости

работников.

Путем изменения уровня расходов и

налогообложения правительства могут регулировать объем совокупного спроса

(величину потребительских и инвестиционных расходов). В связи с этим различают

экспансивную (расширительную) и рестриктивную (ограничительную) бюджетную

политику. Первая из них выражается в увеличении расходов и снижении уровня

налогообложения, что позволяет легче преодолевать экономические кризисы и

ускорять экономический рост. Вторая означает уменьшение расходов и повышение

налогов, что помогает ослабить инфляцию и нормализовать хозяйственную

конъюнктуру (12, с.64).

Эти два вида государственных мер

не могут дать надлежащего эффекта, если не увязываются с соответствующими

переменами в кредитно-денежной сфере. Когда экспансивная политика не

сопровождается уменьшением объема денежной эмиссии и кредита, то это усиливает

инфляцию. В свою очередь, если рестриктивная политика сочетается с жесткими

ограничениями объема денежных средств, то это может вызвать экономический

кризис.

Бюджетный механизм служит важным

инструментом долгосрочной структурной политики. Он используется для более

быстрого развития наукоемких производств, научно-технических перемен в

национальном хозяйстве, подъема отстающих в экономическом отношении регионов.

Возросшая

регулирующая роль бюджета дала основание рассматривать его в качестве плана

финансового хозяйства, который служит средством достижения экономической

стабильности и выполняет функции встроенного стабилизатора. Такое назначение

бюджетного механизма во многом зависит от источников, характера формирования

его доходной части и направленности расходов (11,с.44).

Важнейшая функция бюджета – увеличение объема совокупного спроса посредством государственных

закупок товаров и услуг, в том числе и на военные цели.

Бюджет выступает также как

главный инструмент социальной политики государства. С его помощью проводится

широкомасштабное перераспределение доходов в целях достижения большей

социальной справедливости. Как известно, население западных стран уплачивает

сравнительно большие налоги. Однако значительная их часть возвращается в виде трансфертных

платежей, идущих на социальные нужды.

В среднем половина всех расходов

центральных бюджетов на Западе идет на социально-экономические цели. Эти

расходы подразделяются на две большие группы. Первая из них касается собственно

социальных нужд (затраты на выплату пенсий, пособий, на здравоохранение,

образование и подготовку кадров). Вторая группа предусматривает непосредственно

экономические расходы (на энергетику, жилищное строительство, коммунальное

хозяйство, региональное развитие, природные ресурсы и охрану окружающей среды,

добывающую и обрабатывающую промышленность, сельское хозяйство, связь,

транспорт и т. п.).

Существенная доля бюджетных

средств идет на прямые и косвенные военные расходы, в том числе экономическую и

военную помощь зарубежным странам, затраты на космические и иные исследования в

военной области, пенсии и пособия бывшим военнослужащим. Величина этих средств

в ряде стран (США, Германии, Франции, Великобритании и др.) довольно велика.

За последние три десятилетия

наблюдаются существенные структурные сдвиги в расходной части центральных

бюджетов высокоразвитых стран. Во-первых, замедлились темпы роста и

соответственно снизился удельный вес расходов, связанных с обороной и

управлением. Во-вторых, увеличился удельный вес затрат, касающихся

благосостояния людей (на здравоохранение, образование, подготовку и

переподготовку кадров, пенсионное обеспечение).

Характерное для второй половины

XX в. резкое возрастание экономической роли государства и огромное увеличение

его расходов привело к хроническому бюджетному дефициту (превышению затрат над

поступлениями) (6, с.58).

Нормальным состоянием всех видов

бюджетов является равенство доходов и расходов. Однако государственный бюджет

не должен быть ежегодно сбалансированным, так как он вынужден отражать циклическое

движение экономики. Проводимая государством антициклическая фискальная политика

имеет два разных результата в соотношении доходов и расходов в бюджете. Во

время кризисного спада бюджет, естественно, имеет отрицательное сальдо. То есть

при бухгалтерском приравнивании доходов и расходов бюджет сводится с дефицитом

— расходы значительно возрастают, что важно для преодоления кризиса, и

превышают доходы.

В период спекулятивного бума

бюджет имеет положительное сальдо. Профицит – существенное превышение доходов

над расходами – является следствием большого поступления налоговых платежей во

время подъема производства. Изъятие значительной части доходов на фазе бума

способствует снижению «перегрева» экономики.

Отсюда видно, что если бюджет

будет ежегодно строго сбалансирован, то государство не сможет проводить

стабилизирующую политику, которая призвана «гасить» экономические колебания.

Более того, ежегодно уравновешенное соотношение доходов и расходов может

усилить циклические колебания экономики. Так, во время кризиса совокупный спрос

будет меньше требуемого. В период спекулятивного бума инфляция усилится.

Значит, очевидно:

1) ежегодно

сбалансированный бюджет не является «нейтральным» по отношению к циклическим

колебаниям;

2) государственный

бюджет целесообразно балансировать с положительным сальдо при буме и

отрицательным – при спаде производства.

Между тем типичен бюджет с отрицательным сальдо. Объясняется

это прежде всего возрастанием роли государства в разных сферах жизни общества,

увеличением численности государственных служащих, умножением расходов на

военно-промышленный комплекс и др. В результате темпы затрат государства

зачастую значительно превышают скорость увеличения ВНП.

В условиях командно-административной системы управления в

бывшем Советском Союзе государственный бюджет представлял собой основной

финансовый план образования и использования общего фонда денежных средств. Эти

средства расходовались для выполнения директивного плана

социально-экономического развития народного хозяйства. Бюджет и план составлялись

и утверждались одновременно и во взаимной увязке.

Основными источниками государственных финансов были платежи

предприятий в форме налога с оборота (правительство устанавливало твердые

ставки налога в ценах товаров, что обеспечивало надежное поступление денег в

бюджет) и отчислений от прибылей (они доходили иногда до 70%). Подоходный налог

с населения составлял менее 10% доходной части бюджета.

Финансирование народного хозяйства осуществлялось почти

целиком за счет бюджета. Именно из него направлялись денежные средства на новое

капитальное строительство, научно-технический прогресс и совершенствование

пропорций воспроизводства. Государственные финансы расходовались на организацию

здравоохранения, образование, подготовку кадров, жилищно-коммунальное строительство,

социальное обеспечение и иные социально-культурные нужды.

Но такое предельно централизованное использование основной

части денежных средств общества для выполнения директивных заданий плана имело

те же непреодолимые недостатки, которые присущи командно-административной

системе в целом. Следовательно, реформирование этого макрорегулятора

одновременно предполагает преобразование государственного бюджета.

С самого начала реформирования государственных финансов

возникли серьезные проблемы и противоречия в бюджетном регулировании

макроэкономики.

Серьезным противоречием бюджетной политики является

расхождение между процессами стабилизации денежного обращения и стабилизации

всей макроэкономики. Так, в Прогнозе социально-экономического развития страны на

1995 г. поставлена цель – сделать этот год годом стабилизации экономики. Но

кризисный спад все же прогнозировался и имел место на деле. Главной же целью

была избрана стабилизация денежного обращения – снижение инфляции к концу года

до 1–3%, а за год – до 15–20%. Однако, согласно кривой Филипса и по закону

Оукена, одностороннее уменьшение темпов инфляции вызывает усиление иных видов

дестабилизации макроэкономики – рост безработицы и падение производства, что и

произошло в действительности. Продолжающийся кризис сделал цель снизить

инфляцию до 1–3% в месяц нереальной.

К тому же важно заметить, что на практике принимались

антиинфляционные меры, которые пригодны для борьбы с инфляцией спроса (при

неудовлетворении покупательной потребности населения), в то время как в

действительности главную угрозу представляет инфляция издержек.

В основу бюджетной политики на 1995–1997гг. было заложено

глубокое и неразрешимое противоречие. С одной стороны, в соответствии с

монетаристской концепцией ставилась цель снизить предложение денег и проводить

по существу рестриктивиую (ограничительную) бюджетную политику. Эта политика

сопровождалась жесткими кредитно-денежными мерами – прекратилось

централизованное распределение кредитов, практика списания задолженности, не

предоставлялись бюджетные ссуды отраслям хозяйства на льготных условиях и т. п.

В этом случае, как известно, усиливается спад производства. С другой стороны,

ставилась задача уже в 1996 г. добиться приостановки экономического кризиса.

Очень острым явилось противоречие между экономическими и

социальными целями бюджета. Ужесточение кредитно-денежной политики в

соответствии с требованиями Международного валютного фонда (снижение темпов

инфляции – условие предоставления кредитов этого фонда для сбалансирования

бюджета) сопровождалось уменьшением социальной ориентации бюджета. В нем не

предусматривались необходимые меры по улучшению материального положения

основной части населения (не проводилась должная индексация заработной платы,

пенсий «замораживалась» доля расходов на выплату заработной платы и пособия

населению и т. п.).

Ежегодно составлялся нереальный бюджет, что было видно из

итогов его выполнения. Так, в 1997 г. фактически было собрано доходов 74% к

утвержденному бюджету, в том числе налоговые доходы составили лишь 65%.

Фактические расходы составили 77% к утвержденному бюджету.

Сегодня можно определенно сделать вывод о

преодолении кризиса бюджетной политики. Бюджет на 2000 год был сформулирован с

дефицитом всего в размере 1,08% ВВП (57872,1 миллионов рублей) при доходах

797200,9 и расходах 855073 миллионах рублей. Собираемость налогов за 2002 год

при снижении их ставок и расширении налоговой базы выросла на 1,5 раза, без

контроля для бюджета. Кредитование реального сектора в 2003 году выросло на

60%, золотовалютные резервы ЦБ на 10 миллиардов долларов. Прекратился рост

долгов по зарплате и рост задолженности предприятий.

Россия – федеративное

государство. Федеративное государство – это форма государственного устройства,

при которой государственные образования или административно-территориальные

образования, входящие в государство, имеют собственную государственность и

обладают определенной политической самостоятельностью в пределах распределенных

между ними и центром компетенций. Бюджетная система федеративного государства

трехзвенная и состоит из федеративного бюджета, бюджета членов (субъектов)

федерации и местных бюджетов.

Рассмотрим на практическом

примере бюджет субъекта РФ – бюджет Хабаровского края.

2. Анализ краевого бюджета Хабаровского края за 2003-2004 гг.

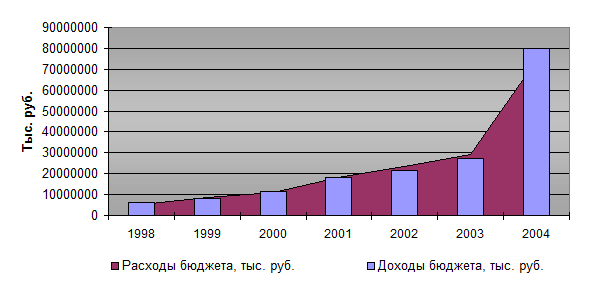

Суммарные расходы краевого бюджета Хабаровского края в

течение 1998-2004 годов возросли с 5997,2 млн. руб. до 79872,2 млн. руб.

Динамика роста доходов и расходов бюджета по годам представлена в таблице 2.1 и

на рисунке 2.1.

Таблица 2.1

Динамика доходов и расходов краевого бюджета

Хабаровского края (10), тыс. руб.

|

Наименование показателя

|

Год

|

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Доходы бюджета

|

5323200

|

8411000

|

10832500

|

17992400

|

23444193

|

28994935

|

74195753

|

|

Расходы бюджета

|

5997200

|

7937900

|

11700600

|

18394900

|

21436098

|

27470255

|

79872165

|

Рисунок 2.1 – Динамика доходов и расходов краевого

бюджета Хабаровского края за 1998-2004 гг.

Из рисунка видим, что краевой бюджет Хабаровского края на

всем протяжении рассматриваемого периода является дефицитным, за исключением

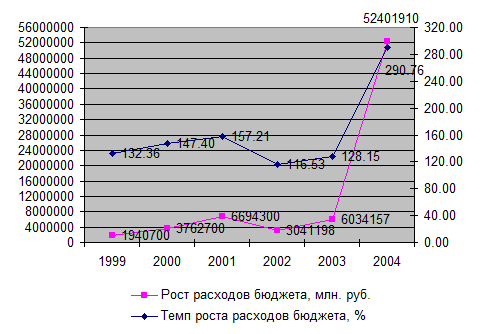

2001 года, в котором доходы бюджета превысили его расходы. Расходы бюджета

имеют высокие темпы роста. Среднегодовой темп роста за 1998-2004 года

составляет 140 процентов, наибольшие его значения зафиксированы в 2001 и 2004

годах (рис.2.2).

Рисунок 2.2 – Динамика расходов краевого бюджета в

абсолютном и относительном выражении

В таблице Б.1 Приложения Б приведены данные о доходах и

расходах краевого бюджета.

Анализ структуры доходов и расходов бюджета Хабаровского

края приведен в таблице Б.2 Приложения Б.

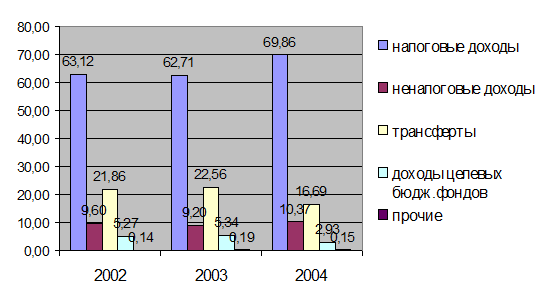

В структуре доходов бюджета Хабаровского края в 2002-2004

гг. увеличилась доля налоговых доходов с 63,12 до 69,86%, при этом снизился

объем трансфертов и доходы целевых бюджетных фондов (рис.2.3).

Структура расходов краевого

бюджета Хабаровского края в 2002 году выглядела следующим образом. Практически

½ расходов составляли три основные статьи бюджетных расходов:

образование (18,28%), жилищно-коммунальное хозяйство (13,25%), здравоохранение

и физическая культура (11,68%).

Рисунок 2.3 – Изменение структуры доходов краевого

бюджета Хабаровского края в 2002-2004 гг.

Таким образом, в 2002 году большая часть статей

расходов была связана с бюджетными услугами; около 30 процентов приходилось на

квазиобщественные расходы, на жилищно-коммунальное хозяйство, развитие

транспорта, дорожного хозяйства. Остальная часть расходов может быть определена

как финансовая поддержка коммерческого сектора (расходы, идущие в

промышленность, энергетику, строительство, сельское хозяйство, средства

массовой информации). В целом бюджет края в 2002 году

носил социальный характер. Из общего объема бюджетных расходов 78 процентов

направлено на финансирование социально-культурных мероприятий и обеспечение

жизнедеятельности народного хозяйства края.

Краевой бюджет Хабаровского края в 2003 году не претерпел

значительных изменений. Некоторые изменения произошли по таким статьям

бюджетных расходов, как прочие расходы, целевые бюджетные фонды, образование,

ЖКХ, промышленность, энергетика и строительство. В частности, в структуре

бюджета увеличилась доля прочих расходов, а также увеличилось финансирование

промышленности, энергетики и строительства. При этом снизился удельный вес

бюджетных расходов в целевые бюджетные фонды, на образование и на

жилищно-коммунальное хозяйство.

В 2004 году еще большую часть

расходов краевого бюджета составляли статьи, связанные с бюджетными услугами и

общественными расходами. На развитие коммерческого сектора было направлено

около 10 процентов финансовых средств бюджета, что на 5 процентов меньше, чем в

прошлом году.

Сравним структуру расходов

бюджета Хабаровского края со структурой расходов бюджетов отдельных субъектов

Российской Федерации и средним значением удельного веса статей бюджетных

расходов по Российской Федерации в целом. Для этого обратимся к таблице В.1

Приложения В.

Из таблицы видим, что в

Хабаровском крае расходуется больше финансовых средств, чем в других субъектах

Российской Федерации и в среднем по Российской Федерации, по таким статьям

бюджетной классификации, как: образование, жилищно-коммунальное хозяйство,

социальная политика, здравоохранение и физическая культура.

Безусловным лидером здесь

выступают расходы на образование. Расходы бюджета Хабаровского края по статье

«Образование» превышают среднестатистические по Российской Федерации почти в 2

раза. Финансирование промышленности, энергетики и строительства в Хабаровском

крае немного превышает среднее значение по Российской Федерации на 3,5

процента. Также значительно превышает объем расходов Хабаровского края по

статье «Здравоохранение и физическая культура» объема расходов по этой же

статье Московской области (в 2,4 раза) и среднего по Российской Федерации (в

2,3 раза). То же самое можно сказать о социальной политике. Расходы по этой

статье рассматриваемого субъекта РФ в 2002 году превысили среднестатистический

уровень в 2,4 раза, уровень Московской области – в 3,6 раза.

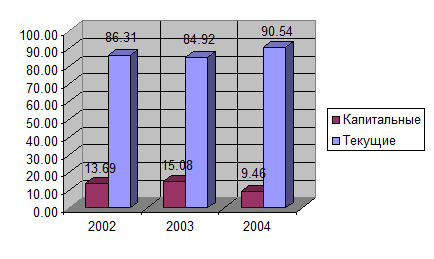

Объединим расходы бюджета в две

основные группы: текущие и капитальные расходы и рассчитаем удельный вес каждой

группы. Результаты представлены на рисунке 2.4.

Видим, что капитальные расходы

бюджета в общем объеме расходов в среднем составляют 14,6%. Этот показатель

несколько выше среднестатистического показателя по Российской Федерации. Если в

2002-2003 годах их удельный вес увеличился на 1,4%, то в 2003-2004 годах он

снизился на 5,6 %.

Рисунок 2.4

– Структура расходов краевого бюджета Хабаровского края по их экономическому

содержанию

Отсюда можно сделать вывод о том,

что бюджет Хабаровского края больше ориентирован на решение текущих, а не

стратегических задач. Тем не менее, по объему финансирования капитальных

расходов Хабаровский край превосходит объем финансирования тех же затрат схожих

субъектов Российской Федерации.

Заключение

Государственный

бюджет, являясь основным финансовым планом государства, главным средством

аккумулирования финансовых средств, дает политической власти реальную возможность

осуществления властных полномочий, государству – реальную экономическую и

политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом

документов, разрабатываемых одной ветвью власти и утверждаемых другой,

выполняет довольно утилитарную функцию – фиксирует избранный государством стиль

осуществления управления страной. Бюджет по отношению к осуществляемой властью

экономической политике является производным продуктом, он полностью зависит от

избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая

размеры необходимых государству финансовых ресурсов и реально имеющихся

резервов, определяет налоговый климат страны, именно бюджет, фиксируя

конкретные направления расходования средств, процентное соотношение расходов по

отраслям и территориям, является конкретным выражением экономической политики

государства. Через бюджет происходит перераспределение национального дохода и

внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования

экономики, инвестиционной активности, повышения эффективности производства,

именно через бюджет осуществляется социальная политика.

Проводимая администрацией края и

администрациями муниципальных образований городов и районов Хабаровского края работа

по исполнению бюджета края позволила выполнить установленные в 2002-2004 годах

контрольные показатели необходимых расходов. Из бюджета профинансированы

жизненно необходимые расходы, обеспечена своевременная выплата заработной платы

работникам бюджетной сферы и стабилизирована выплата заработной платы

работникам жилищно-коммунального хозяйства.

По итогам исполнения бюджета за

2004 год на поддержку приоритетных отраслей экономики края было направлено 5067

млн. рублей в виде государственных гарантий и бюджетных кредитов. Это позволило

продолжить строительство газопроводов, восстанавливать производство на заводах

края.

Бюджет края в 2002-2004 годах носил социальный характер. Из

общего объема бюджетных расходов 78% направлено на финансирование социально-культурных

мероприятий и обеспечение жизнедеятельности народного хозяйства края. При этом,

однако, недостаточно решались вопросы оздоровления финансового состояния

отраслей.

Анализ исполнения расходов бюджета Хабаровского края

показал, что максимальные расходы приходятся по статьям: «Образование»,

«Здравоохранение и физическая культура», «Прочие расходы» и

«Жилищно-коммунальное хозяйство».

Основным источником финансовых

ресурсов бюджета являются налоговые доходы, в частности, налог на прибыль

предприятий и организаций. В структуре неналоговых доходов основную долю

занимают доходы от имущества, находящегося в государственной или муниципальной

собственности.

Список используемых источников

1. Конституция

Российской Федерации. Принята 12 декабря 1993 года. – М.: Юридическая

литература, 1997. – 64с.

2. Бюджетный

кодекс Российской Федерации: ФЗ от 17.07.98 г. // http://www.budgetrf.ru

3. Бюджетный

кодекс Хабаровского края // www.openbudget.ru

4. О

налогах и сборах Хабаровского края: Закон N 163 от 24.12.99 // www.openbudget.ru

5. Арменский

А.Е. Управление финансами в государственных органах исполнительной власти /А.Е.

Арменский; Рос. акад. естеств. наук. - М.: Мобиле, 2003.- 405с.

6. Богачева

О.В. Анализ региональных различий в бюджетном обеспечении субъектов Российской

Федерации и механизмов их финансовой поддержки // Экономист. - 2001. – №6 - С.

57-66

7. Бюджетная система России: учеб. для вузов /

Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 1999. – 550с.

8. Бюджетный

процесс в Российской Федерации: учеб. пособие / Л.Г. Баранова, О.В. Врублевская

и др. – М.: Перспектива, ИНФРА-М, 1998. – 222с.

9. Годин

А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие. – М.:

Издательско-торговая корпорация «Дашков и К°», 2004. – 340с.

10.

Регионы России. Основные характеристики субъектов РФ.

2002: Стат. сб. / Госкомстат России. – М., 2002. – 620с.

11.

Роль бюджета в

формировании и использовании финансовых ресурсов России / Под ред. Г.Я.

Шаховой. – Научно-исследовательский институт Министерства финансов Российской

Федерации. – М., 2000. – 139с.

12.

Фетисов В.Д. Бюджетная система Российской Федерации:

[учеб. пособие для экон. вузов] /В. Д. Фетисов. - М.: ЮНИТИ-Дана, 2003.- 366с.