Содержание

Содержание. 2

Введение. 3

1.

Теоретическая часть. 4

2.

Практическая часть. 15

Заключение. 41

Литература. 42

Введение

Целью данной курсовой

работы является закрепление теоретических знаний, полученных в курсе

«Бухгалтерского учета», а также получение практических навыков организации

бухгалтерского учета в реальных условиях деятельности предприятия на основе

нового Плана счетов.

В процессе курсовой

работы будет описана учетная политика предприятии, принятая форма организации

бухгалтерского учета, методы ведения учета материальных ценностей, затрат на

основное производство, выручки, доходов и финансовых результатов.

1. Теоретическая часть

Форму ведения бухгалтерского учета выбирают главный

бухгалтер и руководитель предприятия, руководствуясь опытом, квалификацией,

наличием вычислительных средств и традициями, сложившимися на предприятии.

Форма бухгалтерского учета должна входить составной

частью в учетную политику предприятия. Учетная политика разрабатывается главным

бухгалтером в срок не позднее 90 дней со дня государственной регистрации

предприятия. Она утверждается руководителем и направляется в налоговую

инспекцию до первой публикации бухгалтерской отчетности.[1]

Одновременно с учетной политикой утверждаются: рабочий

план счетов бухгалтерского учета, формы используемых первичных документов,

правила документооборота и обработки учетной информации, а также порядок

контроля хозяйственных операций. Основные требования к учетной политике

изложены в Положении по бухгалтерскому учету "Учетная политика

организации" ПБУ 1/98, утвержденном приказом Минфина РФ от 09.12.1998 г. N

60н (в редакции от 30.12.1999 г.). Это положение (как и другие ПБУ) имеет

статус российского стандарта бухгалтерского учета.

Учетная политика предприятия формируется на

долговременный период. Ее изменения могут проводиться в случаях:

изменения законодательства России;

разработки новых способов ведения бухгалтерского

учета;

существенного изменения условий деятельности

предприятия.

Учетная политика составляется в соответствии с

принципами российских и международных стандартов финансовой отчетности. В нее

необходимо включить описание основных учетных позиций, таких как:

форма бухгалтерского учета;

организация документооборота;

система регистров;

метод реализации продукции и определения финансового

результата;

метод начисления амортизации на основные средства;

система учета приобретения и заготовления материалов;

порядок амортизации нематериальных активов;

нормы отчислений от прибыли в резервный капитал;

подход к оценке товаров в розничной торговле;

порядок списания материалов в производство;

методы калькуляции различных видов продукции;

порядок финансирования ремонтных работ;

способы учета выпуска готовой продукции;

порядок списания реализуемых товаров на предприятиях

торговли;

подход к созданию резервов по сомнительным долгам;

сроки списания доходов будущих периодов;

порядок списания ценных бумаг при их продаже;

способы признания доходов и расходов;

распорядок выплаты дивидендов учредителям;

порядок и сроки проведения инвентаризации;

применяемый конкретный план счетов предприятия.

Форма бухгалтерского учета определяет идеологию

регистрации хозяйственной деятельности и величину расходов на него.

Организация документооборота обеспечивает увязку

управленческого, бухгалтерского и налогового учетов, закладывает основы

налогового планирования и прогнозирования финансового результата деятельности

предприятия.[2]

Системы регистров определяют точность и оперативность

приема и обработки финансовой информации, а также обеспечивают надежность ее

хранения.

Метод реализации продукции устанавливает форму

взаимоотношений с поставщиками, покупателями и с бюджетом.

Метод начисления амортизации по основным фондам

определяет быстроту окупаемости и обновления данных фондов.

Система учета приобретения и заготовления материалов

определяют полноту и точность оценки материальных запасов.

Порядок амортизации нематериальных активов

обеспечивает эффективность использования этих долгосрочных активов и точность

отражения расходов по ним в себестоимости продукции (работ, услуг).

Нормы отчислений от прибыли в резервный капитал

определяют возможности по страхованию предпринимательских рисков.

Подход к оценке товаров в розничной торговле оказывает

влияние на методологию бухгалтерского и налогового учета на предприятиях

данного типа.[3]

Порядок списания материалов в производство определяет

полноту и точность оценки темпов расходования материалов.

Методы калькуляции продукции обеспечивают необходимую

полноту и точность расчетов себестоимости конкретных видов продукции в заданные

сроки.

Порядок финансирования ремонтных работ формирует

сроки, объемы и регулярность проведения профилактических мероприятий по

поддержанию основных средств в работоспособном состоянии.

Способы учета выпуска готовой продукции предопределяют

точность и сроки подсчета затрат на изготавливаемую продукцию (выполняемые

работы, оказываемые услуги). Они создают условия для определения момента

перехода права собственности к покупателю при реализации данной продукции

(работ, услуг).

Порядок списания реализованных товаров на предприятии

торговли позволяет обеспечить контроль продаж и расчетов с покупателями, а

также подведения итогов деятельности.

Подход к созданию резервов по сомнительным долгам

позволяет конкретизировать проблему страхования рисков, связанных с

взаиморасчетами с покупателями.

Установленные сроки списания доходов будущих периодов

дают возможность правильно соотносить доходы и расходы по конкретным видам

продукции (работ, услуг), корректно определять базу по налогообложению прибыли,

полученной при их реализации и избегать необоснованных резервов.

Порядок списания ценных бумаг при их продаже создает

предпосылки для своевременной и полной калькуляции их себестоимости и

оперативного подведения финансовых итогов реализации.

Способы признания доходов и расходов упорядочивают

взаимоотношения с налоговыми органами, облегчают контроль начисления и уплаты

обязательных платежей в бюджет, позволяют избегать штрафных санкций за

несвоевременность и неполноту перечислений.

Распорядок выплаты дивидендов отражает подходы

распределения прибыли, остающейся у предприятия после уплаты налогов.

Порядок и сроки проведения инвентаризации определяют

взаимоотношение бухгалтерии с материально ответственными лицами предприятия,

уменьшая вероятность потерь и хищений ценностей.

Конкретный план счетов бухгалтерского учета,

используемый предприятием, содержит перечень, описание и характеристики

используемых счетов и субсчетов; расшифровывает специфику предприятия и

особенности кодирования его типичных хозяйственных операций.[4]

Согласно действующему законодательству учетная

политика предприятия в течение финансового года не должна изменяться. Все ее

элементы логически увязываются между собой посредством одной из выбранных форм

бухгалтерского учета, среди которых самыми распространенными на сегодняшний

день в России являются:

1) журнально-ордерная;

2) мемориально-ордерная (и ее разновидность

Журнал-Главная);

3) упрощенная форма для малых предприятий;

4) автоматизированная.

На крупных и средних предприятиях применяют

журнально-ордерную форму или Журнал-Главную. На малых предприятиях:

мемориально-ордерную, Журнал-Главную, упрощенную (реже журнально-ордерную). Автоматизированную

форму применяют на всех типах предприятий.[5]

Бухгалтерский учет по журнально-ордерной форме

проводится следующим образом. Полученные бухгалтерией первичные документы

обрабатываются бухгалтером в течение двух дней с момента поступления. Обработка

заключается в проверке подлинности документов, их соответствия законодательству

и наличия необходимых реквизитов.

Кроме того, обработка включает внесение сведений из

данных документов в соответствующие регистры, карточки, таблицы, ведомости и в

кодировании хозяйственных операций в виде бухгалтерских проводок. (Сведения по

ряду операций не заносятся во вспомогательные документы, а поступают сразу в

журналы-ордера.) Расчеты по кассе оформляются дополнительно в кассовой книге, а

затем из нее переносятся в соответствующие журналы-ордера.[6]

Основное отличие журнально-ордерной формы от других

форм заключается в журналах-ордерах и в Главной книге. В журналах-ордерах

проводится арифметическая обработка бухгалтерских проводок, вычисляются полные

обороты по кредиту счетов и частичные обороты по дебету счетов. Затем сведения

из журналов-ордеров переносятся в главную книгу, где подсчитываются полные

обороты по дебетам счетов и определяются сальдо конечные по всем счетам.[7]

По сведениям из Главной книги составляется баланс и

оформляется отчетность предприятия (месячная, квартальная и годовая).

В настоящее время на больших и средних предприятиях

применяется 16-ти журнальная форма, дополненная совокупность ведомостей.

Перечень журналов-ордеров (Ж-О) этой формы представлен

ниже:

Ж-О N 1 "Касса" (счет 50);

Ж-О N 2 "Расчетные счета" (счет 51, 57) и

Ж-О N 2/1 "Валютные счета" (счет 52, 57);

Ж-О N 3 "Специальные счета в банках" (счет

55);

Ж-О N 4 "Учет кредитов и займов" (счета 66,

67);

Ж-О N 5 "Учет финансовых вложений" (счет

58);

Ж-О N 6 "Расчеты с поставщиками и

подрядчиками" (счет 60) и Ж-О N 6/1 "Учет операций по заготовке и

приобретению материальных ценностей" (счета 15, 16);

Ж-О N 7 "Расчеты с подотчетными лицами"

(счет 71);

Ж-О N 8 "Расчеты с разными дебиторами и

кредиторами" (счета 58, 62, 68, 73, 75, 76);

Ж-О N 9 "Внутрихозяйственные расчеты" (счет

79);

Ж-О N 10 и Ж-О N 10/1 "Учет затрат на

производство" (счета 02, 04, 05, 10, 11, 15, 16, 19, 20, 21, 23, 25, 26,

28, 29, 40, 46, 69, 70, 76, 94, 97);

Ж-О N 11 "Учет отгрузки и реализации" (счета

41, 42, 43, 44, 45, 62, 90) и Ж-О N 11/1 "Учет реализации и выбытия

основных средств и нематериальных активов" (счета 01, 03, 04, 91).

Ж-О N 12 "Учет источников собственных средств и

целевых поступлений" (счета 14, 59, 63, 80, 81, 82, 83, 84, 86, 96).

Ж-О N 13 "Учет собственных основных средств,

долгосрочно арендуемых основных средств и нематериальных активов" (счета

01, 03, 04, 91).

Ж-О N 14 "Учет переоценки ценностей" (счет

14, 59).

Ж-О N 15 "Учет прибыли, ее использования и

доходов будущих периодов" (счета 84, 91, 98, 99).

Ж-О N 16 "Учет капитальных вложений" (счета

07, 08, 11).

Примечания: Журнал-ордер N 5 открывается при

большом объеме учета в журнале-ордере N 8. Журнал-ордер N 6/1 открывается по

необходимости, в противном случае счета 15 и 16 входят в журналы-ордера N 10 и

N 10/1. Журнал-ордер N 11/1 может быть заменен журналом-ордером N 13.

При среднем и небольшом объеме учета может быть

использована 8-ми журнальная форма, в которой журналы-ордера группируют счета

по экономическим признакам:

Ж-О N 1 "Учет денежных средств" (счета 50,

51, 52, 55, 56, 57, 58);

Ж-О N 2 "Учет кредитов, ссуд, займов" (счета

66, 67);

Ж-О N 3 "Учет основных средств и уставного

капитала" (счета 01, 02, 03, 04, 05, 80, 81);

Ж-О N 4 "Учет производства" (счета 10, 14,

15, 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 97);

Ж-О N 5 "Учет отгрузки и реализации" (счета

41, 42, 43, 44, 45, 90, 91);

Ж-О N 6 "Учет расчетов" (счета 60, 62, 68,

69, 70, 71, 73, 75, 76, 79);

Ж-О N 7 "Учет доходов и резервов" (счета 59,

63, 82, 83, 84, 91, 94, 96, 98, 99);

Ж-О N 8 "Учет капитальных вложений" (счета

07, 08, 11).

Рассмотрим принципы построения журналов-ордеров и

Главной книги.

Журнал-ордер представляет собой таблицу, в которую

заносятся данные хозяйственных операций по кредитовому признаку.

Бухгалтерский учет

ведется в бухгалтерии организации. Ответственным за организацию и состояние

бухгалтерского учета является главный бухгалтер.[8]

Для ведения бухгалтерского

учета используется журнально-ордерная форма учета с применением средств

вычислительной техники. Бухгалтерская информация хранится на машинных и

бумажных носителях. Ответственность за обеспечение сохранности бухгалтерской

информации от несанкционированного доступа возложена на заместителя главного

инженера.

При определении выручки

от реализации продукции (работ, услуг) используется метод начислений по

отгрузке.

При осуществлении

финансовых вложений разницу между фактическими затратами на приобретение

долговых ценных бумаг и их номинальной стоимостью списывается единовременно –

при выбытии ценных бумаг.

На основе данных об

инвентаризации дебиторской задолженности создан резерв под обеспечение вложений

в ценные бумаги и резерв сомнительных долгов.

Материально-производственные

запасы при их выбытии оцениваются по себестоимости последних по времени

приобретения материально-производственных запасов (метод ЛИФО).

Готовую продукцию

оценивают по фактической себестоимости.

Незавершенное

производство оценивают по фактической производственной себестоимости.

При осуществлении

расходов на ремонт объектов основных средств фактически произведенные затраты

списывают на счет будущих периодов с последующим отнесением на себестоимость

продукции (работ, услуг) равными долями до конца календарного года.

Стоимость объектов

основных средств стоимостью до 2 тыс. руб. за единицу списывают на

себестоимости продукции (работ, услуг) в момент ввода в эксплуатацию. С целю

обеспечения сохранности таких объектов основных средств, организовать

аналитический учет в течении всего срока полезной эксплуатации объектов.

Амортизация объектов

основных средств производится линейным способом.

Амортизация объектов

нематериальных активов осуществляется линейным способом. Объекты, по которым срок

полезного использования определить невозможно, а также организационные расходы

списываются в течении 20 лет.

Имущество ранее

учитываемое в составе малоценных и быстроизнашивающихся предметов

распределяется между основными средствами и материалами согласно справке

бухгалтерии.[9]

Учет материалов

осуществляется с использованием счета 15 «Заготовление и приобретение

материалов», отклонения в стоимости материалов с последующим списанием на счета

учета производственных затрат.

Готовую продукцию

учитывают на счете 43 «Готовая продукция» - без использования счета 40 «Выпуск

готовой продукции (работ, услуг)».

Созданы следующие резервы

предстоящих расходов: на выплату ежегодного вознаграждения за выслугу лет, на

гарантийный ремонт и гарантийное обслуживание. Отчисления в резервы

производятся ежемесячно на основании расчетов бухгалтерии.

На основании заключенных

договоров суммы арендной платы относятся в состав расходов будущих периодов с

последующим списанием на счет учета прочих расходов (91) а те отчетные периоды,

к которым относятся.

Общехозяйственные расходы

и расходы на продажу (коммерческие расходы) ежемесячно списываются на счет

учета продаж (90).

Долгосрочную

задолженность по заемным средствам в состав краткосрочной при наличии

соответствующих условий не переводят, а учитывают в составе долгосрочной до

полного погашения.[10]

Созданы резервы под

снижение материальных ценностей на основании результатов инвентаризации

материально-производственных запасов и расчета бухгалтерии.

Рабочий план счетов

бухгалтерского учета

|

Наименование счета

|

Номер счета

|

Номер и наименование субсчета

|

|

Основные средства

|

01

|

|

|

Амортизация основных средств

|

02

|

|

|

Материалы

|

10

|

|

|

НДС по приобретенным ценностям

|

19

|

|

|

Основное производство

|

20

|

|

|

Касса

|

50

|

|

|

Расчетный счет

|

51

|

|

|

Расчеты с поставщиками

|

60

|

|

|

Расчеты с покупателями и

заказчиками

|

62

|

|

|

Расчеты с бюджетом по налогам и

сборам

|

68

|

68-1 Подоходный налог

68-2 НДС

68-3 Налог на прибыль

68-4 налог на имущество

68-5 Местный налог

|

|

Расчеты по социальному страхованию

и обеспечению

|

69

|

69-1 Пенсионный фонд

69-2 Фонд социального страхования

69-3 Фонд медицинского страхования

|

|

Расчеты с персоналом по оплате

труда

|

70

|

|

|

Расчеты с подотчетными лицами

|

71

|

|

|

Расчеты с разными дебиторами и

кредиторами

|

76

|

|

|

Уставный капитал

|

80

|

|

|

Резервный капитал

|

82

|

|

|

Нераспределенная прибыль

|

84

|

|

|

Продажи

|

90

|

|

|

Прочие доходы и расходы

|

91

|

|

|

Расходы будущих периодов

|

97

|

|

|

Прибыли и убытки

|

99

|

|

2. Практическая

часть

Краткая характеристика

предприятия

ООО «Электрон» выполняет

сервисное обслуживание IBM PC, разовый ремонт IBM PC, диагностику и консультации по

ремонту IBM PC, изменение конфигурации IBM PC на заказ; русификацию любых

принтеров; услуги по закупке и реализации компьютеров и оргтехники.

Общество имеет свой

расчетный счет в региональном банке «Далькомбанк» № 00000428109.

Через данный банк

«Электрон» производит как иногородние, так и одногородние расчеты с предприятиями,

юридическими лицами и бюджетом.

Номер счета ГНИ –

000503490, фонда социального страхования – 000357507, пенсионного фонда –

000420140, фонда медицинского страхования – 000118500.

Численность предприятия

составляет 6 человек при следующем распределении должностей и стажа работы на

предприятии:

|

ФИО

|

Должность

|

Стаж, лет

|

|

Иванов М.Г.

|

Генеральный директор

|

3

|

|

Колмакова Ю.В.

|

Бухгалтер

|

1

|

|

Вебер А.К.

|

Ведущий инженер

|

3

|

|

Хазеева Е.Л.

|

Инженер I категории

|

2

|

|

Голубев Д.Н.

|

Инженер I категории

|

2

|

|

Мальцева А.В.

|

Инженер I категории

|

1

|

Общество арендует

помещение под офис у АО «Компьютерный мир» и согласно догвоору осуществляет

платежи ежемесячно через банк, номер счета 000841817. у АО «Капитал» общество

арендует помещение под склад, номер счета 000841817.

Основными поставщиками

ООО «Электрон» являются завод Квант, ИТЦ «Вель» и ОАО «Офисная техника», а

также сеть магазинов радиотоваров, рачет осуществляется через банк и наличными.

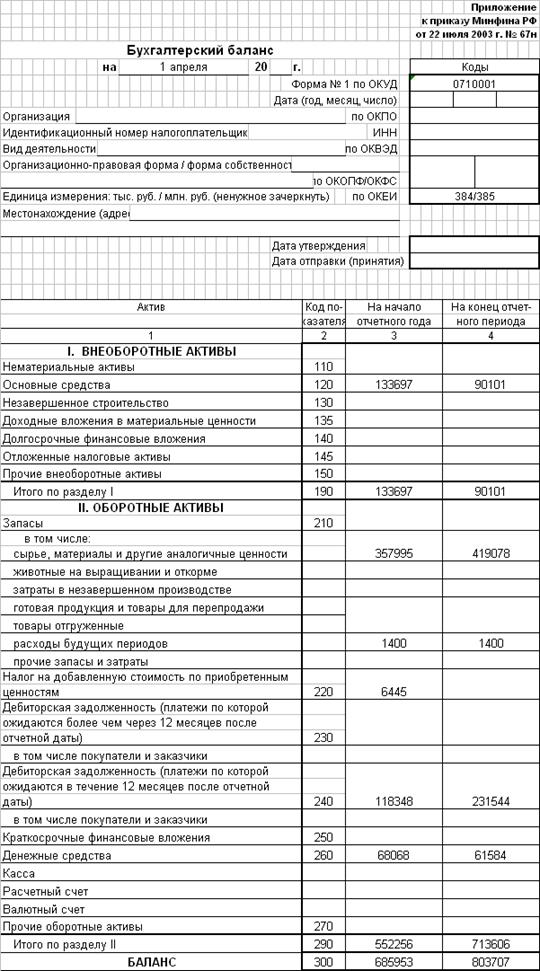

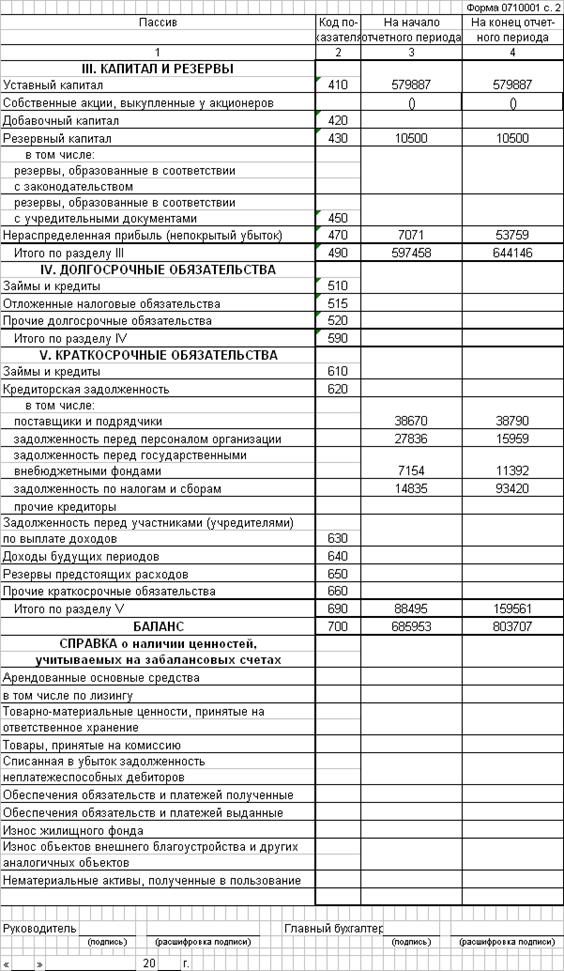

Таблица 2.1 - Начальный

баланс

|

Актив

|

Сумма

|

Пассив

|

Сумма

|

|

01

|

Основные средства

|

193305

|

80

|

Уставный капитал

|

841244

|

|

02

|

Амортизация основных средств

|

59608

|

82

|

Резервный капитал

|

10500

|

|

|

Остаточная стоимость основных

средств

|

133697

|

84

|

Нераспределенная прибыль

|

7071

|

|

10

|

Материалы

|

357995

|

60

|

Расчеты с поставщиками

|

38670

|

|

19

|

НДС по приобретенным ценностям

|

6445

|

68

|

Расчеты по налогам

|

14835

|

|

50

|

Касса

|

20000

|

69

|

Расчеты по соц.страхованию и

обеспечению

|

7154

|

|

51

|

Расчетный счет

|

48068

|

70

|

Расчеты с персоналом по оплате

труда

|

27836

|

|

62

|

Расчеты с покупателями

|

115320

|

76

|

Расчеты с прочими дебиторами и

кредиторами

|

1028

|

|

71

|

Расчеты с подотчетными лицами

|

2000

|

|

|

|

|

97

|

Расходы будущих периодов

|

1400

|

|

|

|

|

|

Баланс

|

937838

|

|

Баланс

|

937838

|

Таблица 2.2 – Элементы учетной

политики

|

Метод оценки производственных

запасов

|

ЛИФО

|

|

Метод определения выручки от

реализации продукции (услуг)

|

По отгрузке

|

|

Форма учета

|

Журнально-ордерная

|

|

Способ списания стоимости основных

средств

|

линейный

|

Таблица 2.3 – Расшифровка к остаткам

по счету 01 «Основные средства»

|

Группы и виды основных средств

|

Первоначальная стоимость за

единицу, руб.

|

Срок полезного использования, лет

|

Фактический срок службы, мес.

|

|

Контрольно-испытательный стенд для

регулировки и настройки оборудования

|

18670

|

5

|

26

|

|

Компьютеры

- Intel Celeron 1300х2 шт.

- Intel

Pentium 2200х2 шт.

|

27325

45489

|

3

3

|

26

14

|

|

Принтеры

- Epson LX

1170 1 шт.

-

Epson FX 1170 1 шт.

-

Epson LX 300+ 1 шт.

|

9090

9999

4959

|

3

3

3

|

26

14

26

|

2.4 – Расшифровка к

остаткам по счету 10.2 «Покупные полуфабрикаты и комплектующие изделия,

конструкции и детали»

|

Наименование вида материалов

|

Ед.имм.

|

Цена, руб.

|

Кол-во

|

|

Корпус Midi Tower

|

Шт.

|

1200

|

15

|

|

Головка принтера

FX 1170

|

Шт.

|

2900

|

20

|

|

Головка принтера

LX 1170

|

Шт.

|

2700

|

25

|

|

Кабель печатающей головки принтера Epson LX 300+

|

Метр

|

380

|

40

|

|

Бумаг для принтера

|

Комп.

|

400

|

12

|

|

Материнская плата ASUS TUSL2-C

|

Шт.

|

3219

|

30

|

|

Материнская плата Gyga Byte GA-SIRX

|

Шт.

|

3869

|

25

|

|

Дискеты 1,2 Мб/1,44 Мб

|

Шт.

|

10

|

120

|

Таблица 2.5 – расшифровка

к остаткам по счету 62 «Расчеты с покупателями и заказчиками»

|

Наименование предприятия

|

Сумма, руб.

|

|

дебет

|

кредит

|

|

АО БГУС

|

43440

|

|

|

ООО «Адлер»

|

27000

|

|

|

АО «Аспект»

|

44880

|

|

Таблица 2.6 – расшифровка

к остаткам по счету 71 «Расчеты с подотчетными лицами»

|

ФИО

|

Сумма, руб.

|

|

дебет

|

дебет

|

|

1. Мальцева А.В.

|

800

|

|

|

2. Хазеева Е.Л.

|

1200

|

|

Таблица 2.7 – Расшифровка

к остатку по счету 68 «Расчеты по налогам и сборам»

|

№ субсчета

|

Наименование субсчета

|

Сумма, руб.

|

|

дебет

|

кредит

|

|

68-1

|

Подоходный налог

|

|

2340

|

|

68-2

|

НДС

|

|

1194

|

|

68-3

|

Налог на прибыль

|

|

4149

|

|

68-4

|

Налог на имущество

|

|

6900

|

|

68-5

|

Местный налог

|

|

252

|

Таблица 2.8 – Расшифровка

к остаткам по счету 69 «Расчеты по социальному страхованию и обеспечению»

|

№ субсчета

|

Наименование субсчета

|

Сумма, руб.

|

|

дебет

|

кредит

|

|

69-1

|

Пенсионный фонд

|

|

5630

|

|

69-2

|

Фонд социального страхования

|

|

804

|

|

69-3

|

Фонд медицинского страхования

|

|

720

|

Таблица 2.9 – Сведения из

лицевых счетов работников

|

ФИО

|

Форма оплаты труда

|

Оплата, руб.

|

Число иждивенцев, чел.

|

Удержание по исполнительному листу,

%

|

|

1. Иванов М.Г.

|

повременная

|

8400

|

-

|

|

|

2. Колмакова Ю.В.

|

6000

|

-

|

|

|

3. Вебер А.К.

|

5000

|

1

|

|

|

4. Хазеева Е.Л.

|

4200

|

1

|

|

|

5. Голубев Д.Н.

|

4200

|

-

|

25

|

|

6. Мальцева А.В.

|

4200

|

2

|

|

Таблица 2.10 – Журнал

регистрации хозяйственных операций и первичных документов за март

|

Дата

|

Первичные документы и содержание

операции

|

Корреспондирующие счета

|

Сумма

|

|

Дебет

|

Кредит

|

|

01.03

|

Расходный кассовый ордер № 26

Выдано на хозяйственные нужды

Голубеву Д.Н.

|

71

|

50

|

4500

|

|

04.03

|

Выписка с расчетного счета в банке

Получено от АО «аспект» за

выполненные услуги в феврале, в том числе НДС

|

62

51

90

|

90

62

68

|

4488

685

|

|

04.03

|

Расходный кассовый ордер № 27

Оплачен по квитанции почтовый

перевод алиментов Голубевой Н.В. за февраль

|

76

|

50

|

1028

|

|

05.03.

|

Расходный кассовый ордер № 28

Оплачено по квитанции за

междугородние телефонные переговоры, в том числе НДС

|

76

19

|

50

76

|

378

63

|

|

06.03

|

Авансовый отчет №6

Голубевым Д.Н. представлены

следующие копии документов: копия чека магазина «ЭВМ для каждого», оплачено

наличными на сумму

- калькулятор CITIZEN – 3 шт. х 400 руб.

- телефонный аппарат Panasonic 1 шт. х 3135 руб.

|

20

|

71

|

4335

|

|

06.03

|

Приходный кассовый ордер №35

Возвращен остаток неизрасходованных

подотчетных сумм Голубевым Д.Н.

|

50

|

71

|

165

|

|

06.03

|

Счет-фактура №7 к платежному

требованию №20 на поступившие материалы

- головка принтера FX 1170 8 шт. по 2800 р.

- головка принтера LX 1170 10 шт. по 2545 р.

- бумаг для принтера 5 уп. Х 400 р.

- материнская плата Gyga Byte GA-SIRX 20 шт. по 3869 р.

- дискеты 1,2 Мб/1,44 Мб 50 шт. х

12 р.

НДС

Итого

|

10

19

|

60

60

|

22400

25450

2000

77380

600

25566

153396

|

|

06.03

|

Платежное требование №20 и

приходный ордер №7

Акцептовано платежное требование

ОАО «Офисная техника» на:

- стоимость материалов

- НДС

|

10

19

|

60

60

|

127830

25566

|

|

07.03

|

Приходный кассовый ордер №36

Возвращен остаток неизрасходованных

подотчетных сумм Мальцевой А.В.

|

50

|

71

|

800

|

|

11.03

|

Счет-фактура №18 к платежному

требованию №26 на поступившие материалы

- картриджи Epson LX/FX 1000/1050/1170/1180 100 шт. х 61р.

- картриджи Epson FX/LX 300/800 50 шт. х 46р.

- бумага для принтера 10 уп. Х 360

- дискеты 1,2 Мб/1,44 Мб 60 шт. х

15р.

НДС

Итого

|

10

19

|

60

60

|

6100

2300

3600

900

2580

15480

|

|

11.03

|

Платежное требование №26 и

приходный ордер №8

Акцептовано платежное требование

ИТЦ «Вель»

- стоимость материалов

НДС

|

10

19

|

60

60

|

12900

2580

|

|

11.03

|

Расходный кассовый ордер №29

Выдано Вебер А.К. на

командировочные расходы по приобретению и заготовлению остродефицитных

материалов

|

71

|

50

|

12000

|

|

11.03

|

Выписка с расчетного счета в банке

Получено от ООО «Адлер» за

оказанные услуги в феврале, в том числе НДС

|

62

51

90

|

90

62

68

|

27000

4860

|

|

12.03

|

Расходный кассовый ордер №30

Оплачено наличными по квитанции

- стоимость рекламных услуг

- НДС

|

76

19

|

50

76

|

300

60

|

|

12.03

|

Выписка с расчетного счета в банке

Перечислено в погашение

задолженности:

- фонду социального страхования

- фонду медицинского страхования

- пенсионному фонду

|

69-2

69-3

69-1

|

51

51

51

|

804

720

5630

|

|

13.03

|

Выписка с расчетного счета в банке

Перечислено в погашение

задолженности перед бюджетом:

- подоходный налог

- НДС

- целевой сбор

|

68-1

68-2

68-5

|

51

51

51

|

2340

1194

252

|

|

14.03

|

Приходный кассовый ордер №37

С расчетного счета в кассу по чеку

№021300 на заработную плату

|

50

|

51

|

28000

|

|

14.03

|

Приходный кассовый ордер №38

Возвращен остаток неизрасходованных

подотчетных сумм Хазеевой Е.Л.

|

50

|

71

|

1200

|

|

14.03

|

Расчетно-платежная ведомость №2

Выдана заработная плата работающим

|

70

|

50

|

27836

|

|

15.03

|

Справка бухгалтерии

Начислена арендная плата за апрель

за офис, в том числе НДС

|

20

19

|

76

76

|

1680

280

|

|

15.03

|

Выписка с расчетного счета в банке

Перечислена арендная плата за

апрель

|

76

|

51

|

1680

|

|

18.03

|

Выписка с расчетного счета в банке

Получено от АО «БГУС» за оказанные

услуги в феврале

|

62

51

|

90

62

|

43400

|

|

19.03

|

Авансовый отчет №7

Вебер А.К. представил

оправдательные документы по командировке:

ж/д билет Хабаровск-Владивосток,

в том числе НДС

- ж/д билет Владивосток-Хабаровск,

В том числе НДС

- копия чека магазина «Гарант» на

сумму (двигатель для принтера 3 шт. по 3181 р.)

- квитанция за проживание в

гостинице в течение 3 суток на сумму,

В том числе НДС

- в командировке находился 5 суток

|

20

19

20

19

20

20

19

20

|

71

71

71

71

71

71

71

71

|

1122

187

1248

208

6362

2010

435

500

|

|

19.03

|

Приходный кассовый ордер №39

Возвращен остаток неизрасходованных

подотчетных сумм Вебер А.К.

|

50

|

71

|

158

|

|

20.03

|

Требование №12 и приходный кассовый

ордер №40

Реализовано основных средств

- - Intel Celeron 1300,

В том числе НДС

|

02

91

62

91

50

|

01

01

91

68

62

|

19750

7575

21600

3600

21600

|

|

20.03

|

Расчет бухгалтерии

Определен результат от реализации

основных средств

|

91

|

99

|

10425

|

|

20.03

|

Расходный кассовый ордер №31

Сдана выручка в банк от реализации

основных средств

|

51

|

50

|

21600

|

|

21.03

|

Материальный отчет Мальцевой А.В.

Списаны затраты по основному

производству:

- головки для принтера

FX 1170, 5 шт.

LX 1170, 5 шт.

- картриджи LX/FX 1170 25 шт.

- картриджи LX/FX 300/800 20 шт.

|

20

|

10

|

14500

13500

1525

920

|

|

21.03

|

Материальный отчет Мальцевой А.В.

Списано на затраты по основному

производству

- материнская плата ASUS TUSL2-С 10 шт.

- дискеты 1,2 Мб/1,44 Мб 185 шт.

- двигатель для принтера 2шт.

- бумага для принтера 22 уп.

|

20

|

10

|

32190

1850

6362

8800

|

|

22.03

|

Требование №13 и приходный кассовый

ордер №41

Реализовано материалов на сторону

- корпус Midi Tower 5 шт. по 1560 р.,

в том числе НДС

- материнская плата ASUS TUSL2-С 10 шт. по 3960 р.,

в том числе НДС

- кабель печатающей головки

принтера 12 шт. по 475 р.,

в том числе НДС

|

62

50

91

|

91

62

68

|

7800

1300

39600

6600

5700

950

|

|

22.03

|

Расчет бухгалтерии

Определен результат от реализации

материалов на сторону

|

91

|

99

|

44250

|

|

22.03

|

Расходный кассовый ордер №32

Сдана выручка от реализации

материалов на сторону

|

51

|

50

|

53100

|

|

25.03

|

Выписка с расчетного счета в банке

Оплачена задолженность поставщикам

за поступившие материалы в марте

- ОАО «Офисная техника»

- ИТЦ «Вель»

|

60

|

51

|

153396

15360

|

|

26.03

|

Счет №9

Предъявлен счет ОАО БГУС за

диагностику и консультации, ремонтные работы в марте

- стоимость услуг

-НДС

|

62

90

|

90

68

|

80000

16000

|

|

26.03

|

Счет №10

Предъявлен счет ОАО «Аспект» за

техническое обслуживание ЭВМ в марте

- стоимость услуг

- НДС

|

62

90

|

90

68

|

64000

12800

|

|

26.03

|

Счет №11

Предъявлен счет ООО «Адлер» за

отладку и русификацию принтеров в марте

- стоимость услуг

- НДС

|

62

90

|

90

68

|

25000

5000

|

|

27.03

|

Выписка с расчетного счета в банке

Перечислено за аренду склада в

марте, в том числе НДС

|

76

19

|

51

76

|

1920

320

|

|

27.03

|

Справка бухгалтерии

Отнесена на себестоимость арендная

плата за офис в марте

|

90

|

20

|

1400

|

|

27.03

|

Счет №12

Предъявлен счет ОАО «Аспект» за

сервисное обслуживание в марте

- стоимость услуг

- НДС

|

62

90

|

90

68

|

21000

4200

|

|

27.03

|

Ведомость начисления амортизации

Начислена амортизация основных

фондов

|

20

|

02

|

36021

|

|

28.03

|

Выписка с расчетного счета в банке

Получена оплата за предъявленный

счет №10 от ОАО «Аспект» в марте

|

51

|

62

|

76800

|

|

29.03

|

Ведомость начисления заработной

платы

Начислена заработная плата

Удержания из заработной платы

- подоходный налог

- по исполнительным листам

|

20

70

70

|

70

68

76

|

32000

3692

1187

|

|

29.03

|

Ведомость отчислений на социальные

нужды

Произведены отчисления на

социальные нужды с начисленной оплаты труда

- в пенсионный фонд

- в фонд социального страхования

- в фонд медицинского страхования

|

70

70

70

|

69-1

69-2

69-3

|

8960

1280

1152

|

|

29.03

|

Выписка с расчетного счета в банке

Уплачен налог на пользователей

автомобильных дорог

|

68-5

|

51

|

747

|

|

29.03

|

Расчет бухгалтерии

Списывается фактическая

себестоимость оказанных услуг в марте (полностью)

|

90

|

20

|

163245

|

|

30.03

|

Расчет НДС

- начислена сумма НДС, подлежащая

взносу в бюджет

- подлежит возмещению из бюджета

НДС по оплаченным материальным ресурсам, услугам

|

68

90

|

19

68

|

36144

49941

|

|

30.03

|

Расчет бухгалтерии

Выявляется и списывается результат

от реализации услуг

|

90

|

99

|

6757

|

|

30.03

|

Выписка с расчетного счета в банке

Перечислены налоги:

- налог на имущество

- подоходный налог

- местный налог (целевой сбор)

|

68-4

68-1

68-5

|

51

51

51

|

1337

3692

81

|

|

30.03

|

Расчет бухгалтерии

Определено и списано сальдо прочих

доходов и расходов

|

91

|

99

|

61432

|

|

30.03

|

Расчет бухгалтерии

Начислен налог на прибыль

|

99

|

68-3

|

14744

|

|

Дт

|

01

|

Кт

|

|

Дт

|

02

|

Кт

|

|

|

193305

|

|

|

|

|

|

59608

|

|

|

|

|

19750

|

|

|

|

19750

|

36021

|

|

|

|

|

7575

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27325

|

|

|

|

19750

|

36021

|

|

|

|

165980

|

|

|

|

|

|

75879

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

19

|

Кт

|

|

Дт

|

20

|

Кт

|

|

|

6445

|

|

|

|

|

|

|

|

|

|

63

|

36144

|

|

|

|

4335

|

1400

|

|

|

|

25566

|

|

|

|

|

1400

|

163245

|

|

|

|

2580

|

|

|

|

|

1122

|

|

|

|

|

60

|

|

|

|

|

1248

|

|

|

|

|

280

|

|

|

|

|

6362

|

|

|

|

|

187

|

|

|

|

|

2010

|

|

|

|

|

208

|

|

|

|

|

500

|

|

|

|

|

435

|

|

|

|

|

14500

|

|

|

|

|

320

|

|

|

|

|

13500

|

|

|

|

|

|

|

|

|

|

1525

|

|

|

|

|

29699

|

36144

|

|

|

|

920

|

|

|

|

|

0

|

|

|

|

|

32190

|

|

|

|

|

|

|

|

|

|

1850

|

|

|

|

|

|

|

|

|

|

6362

|

|

|

|

|

|

|

|

|

|

8800

|

|

|

|

|

|

|

|

|

|

36021

|

|

|

|

|

|

|

|

|

|

32000

|

|

|

|

|

|

|

|

|

|

164645

|

164645

|

|

|

|

|

|

|

|

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

51

|

Кт

|

|

Дт

|

60

|

Кт

|

|

|

48068

|

|

|

|

|

|

38670

|

|

|

|

4488

|

804

|

|

|

|

153396

|

127830

|

|

|

|

27000

|

720

|

|

|

|

15360

|

25566

|

|

|

|

43400

|

5630

|

|

|

|

|

12900

|

|

|

|

21600

|

2340

|

|

|

|

|

2580

|

|

|

|

53100

|

1194

|

|

|

|

168756

|

168876

|

|

|

|

76800

|

252

|

|

|

|

|

38790

|

|

|

|

|

28000

|

|

|

|

|

|

|

|

|

|

1680

|

|

|

|

|

|

|

|

|

|

153396

|

|

|

|

|

|

|

|

|

|

15360

|

|

|

|

|

|

|

|

|

|

1920

|

|

|

|

|

|

|

|

|

|

747

|

|

|

|

|

|

|

|

|

|

1337

|

|

|

|

|

|

|

|

|

|

3692

|

|

|

|

|

|

|

|

|

|

81

|

|

|

|

|

|

|

|

|

226388

|

217153

|

|

|

|

|

|

|

|

|

57303

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

68

|

Кт

|

|

Дт

|

69

|

Кт

|

|

|

|

14835

|

|

|

|

|

7154

|

|

|

|

2340

|

685

|

|

|

|

804

|

8960

|

|

|

|

1194

|

4860

|

|

|

|

720

|

1280

|

|

|

|

252

|

3600

|

|

|

|

5630

|

1152

|

|

|

|

747

|

1300

|

|

|

|

7154

|

11392

|

|

|

|

36144

|

6600

|

|

|

|

|

11392

|

|

|

|

1337

|

950

|

|

|

|

|

|

|

|

|

3692

|

16000

|

|

|

|

|

|

|

|

|

81

|

12800

|

|

|

|

|

|

|

|

|

|

5000

|

|

|

|

|

|

|

|

|

|

4200

|

|

|

|

|

|

|

|

|

|

3692

|

|

|

|

|

|

|

|

|

|

49941

|

|

|

|

|

|

|

|

|

|

14744

|

|

|

|

|

|

|

|

|

45787

|

124372

|

|

|

|

|

|

|

|

|

|

93420

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

71

|

Кт

|

|

Дт

|

80

|

Кт

|

|

|

2000

|

|

|

|

|

|

841244

|

|

|

|

4500

|

4335

|

|

|

|

|

|

|

|

|

12000

|

165

|

|

|

|

|

|

|

|

|

|

800

|

|

|

|

|

|

|

|

|

|

1200

|

|

|

|

|

|

|

|

|

|

1122

|

|

|

|

|

|

|

|

|

|

1248

|

|

|

|

0

|

0

|

|

|

|

|

6362

|

|

|

|

|

841244

|

|

|

|

|

2010

|

|

|

|

|

|

|

|

|

|

500

|

|

|

|

|

|

|

|

|

|

158

|

|

|

|

|

|

|

|

|

|

187

|

|

|

|

|

|

|

|

|

|

208

|

|

|

|

|

|

|

|

|

|

435

|

|

|

|

|

|

|

|

|

16500

|

18730

|

|

|

|

|

|

|

|

|

|

230

|

|

|

|

|

|

|

|

Дт

|

10

|

Кт

|

|

Дт

|

62

|

Кт

|

|

|

357995

|

|

|

|

|

115320

|

|

|

|

|

127830

|

14500

|

|

|

|

4488

|

4488

|

|

|

|

12900

|

13500

|

|

|

|

27000

|

27000

|

|

|

|

|

1525

|

|

|

|

43400

|

43400

|

|

|

|

|

920

|

|

|

|

21600

|

21600

|

|

|

|

|

32190

|

|

|

|

7800

|

7800

|

|

|

|

|

1850

|

|

|

|

39600

|

39600

|

|

|

|

|

6362

|

|

|

|

5700

|

5700

|

|

|

|

|

8800

|

|

|

|

80000

|

76800

|

|

|

|

140730

|

79647

|

|

|

|

64000

|

|

|

|

|

419078

|

|

|

|

|

25000

|

|

|

|

|

|

|

|

|

|

21000

|

|

|

|

|

|

|

|

|

|

339588

|

226388

|

|

|

Дт

|

50

|

Кт

|

|

|

228520

|

|

|

|

|

20000

|

|

|

|

|

|

|

|

|

|

165

|

4500

|

|

|

|

|

|

|

|

|

800

|

1028

|

|

|

|

|

|

|

|

|

28000

|

378

|

|

|

|

|

|

|

|

|

1200

|

12000

|

|

|

|

|

|

|

|

|

158

|

300

|

|

|

|

|

|

|

|

|

21600

|

27836

|

|

|

Дт

|

70

|

Кт

|

|

|

7800

|

21600

|

|

|

|

|

27836

|

|

|

|

39600

|

53100

|

|

|

|

27836

|

32000

|

|

|

|

5700

|

|

|

|

|

3692

|

|

|

|

|

105023

|

120742

|

|

|

|

1187

|

|

|

|

|

4281

|

|

|

|

|

8960

|

|

|

|

|

|

|

|

|

|

1280

|

|

|

|

|

|

|

|

|

|

1152

|

|

|

|

|

|

|

|

|

|

44107

|

32000

|

|

|

|

|

|

|

|

|

|

15729

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

91

|

Кт

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7575

|

21600

|

|

|

|

|

|

|

|

|

3600

|

7800

|

|

|

Дт

|

82

|

Кт

|

|

|

10425

|

39600

|

|

|

|

|

10500

|

|

|

|

1300

|

5700

|

|

|

|

|

|

|

|

|

6600

|

61432

|

|

|

|

|

|

|

|

|

950

|

|

|

|

|

|

|

|

|

|

53100

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0

|

0

|

|

|

|

|

|

|

|

|

|

10500

|

|

|

|

83550

|

136132

|

|

|

|

|

|

|

|

|

|

52582

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

76

|

Кт

|

|

|

|

|

|

|

|

1028

|

|

|

|

|

|

|

|

|

|

1028

|

63

|

|

|

|

|

|

|

|

|

378

|

60

|

|

|

|

|

|

|

|

|

300

|

1680

|

|

|

|

|

|

|

|

|

1680

|

320

|

|

|

|

|

|

|

|

|

1920

|

1187

|

|

|

Дт

|

97

|

Кт

|

|

|

|

|

|

|

|

1400

|

|

|

|

|

5306

|

3310

|

|

|

|

|

|

|

|

|

3024

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт

|

84

|

Кт

|

|

|

|

|

|

|

|

|

7071

|

|

|

|

0

|

0

|

|

|

|

|

|

|

|

|

1400

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0

|

0

|

|

|

|

|

|

|

|

|

|

7071

|

|

|

Дт

|

90

|

Кт

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

685

|

4488

|

|

|

|

|

|

|

|

|

4860

|

27000

|

|

|

|

|

|

|

|

|

16000

|

43400

|

|

|

|

|

|

|

|

|

12800

|

80000

|

|

|

|

|

|

|

|

|

5000

|

64000

|

|

|

|

|

|

|

|

|

1400

|

25000

|

|

|

|

|

|

|

|

|

4200

|

21000

|

|

|

|

|

|

|

|

|

163245

|

|

|

|

|

|

|

|

|

|

49941

|

|

|

|

|

|

|

|

|

|

6757

|

|

|

|

|

|

|

|

|

|

264888

|

264888

|

|

|

|

|

|

|

|

|

|

0

|

|

Учетные регистры

Журнал-ордер N 1 "Учет

денежных средств"

|

Д

К

|

В дебет счетов

|

Итого

|

|

50

|

51

|

60

|

68

|

69

|

70

|

71

|

76

|

|

|

50

|

|

21600

53100

|

|

|

|

27836

|

4500

12000

|

1028

378

300

|

120742

|

|

51

|

28000

|

|

153396

15360

|

2340

1194

252

747

1337

3692

81

|

804

720

5630

|

|

|

1680

1920

|

217153

|

|

Итого

|

28000

|

74700

|

168756

|

9643

|

7154

|

27836

|

16500

|

5306

|

337895

|

Журнал-ордер N 3

"Учет основных средств и уставного капитала"

|

Д

К

|

В дебет счетов

|

Итого

|

|

02

|

20

|

91

|

|

|

01

|

19750

|

|

19750

|

39500

|

|

02

|

|

36021

|

|

36021

|

|

Итого

|

19750

|

36021

|

19750

|

75521

|

Журнал-ордер N 4 "Учет производства"

|

Д

К

|

В дебет счетов

|

Итого

|

|

90

|

|

|

|

20

|

1400

163245

|

|

164645

|

|

Итого

|

164645

|

|

164645

|

Журнал-ордер N 5 "Учет

отгрузки и реализации"

|

Д

К

|

В дебет счетов

|

Итого

|

|

62

|

|

|

|

90

|

4488

27000

43400

80000

64000

25000

21000

|

|

264888

|

|

Итого

|

264888

|

|

264888

|

Журнал-ордер N 6 "Учет

расчетов"

|

Д

К

|

В дебет счетов

|

Итого

|

|

10

|

19

|

20

|

50

|

51

|

70

|

90

|

91

|

99

|

|

|

60

|

127830

12900

|

25566

2580

|

|

|

|

|

|

|

|

168876

|

|

62

|

|

|

|

21600

7800

39600

5700

|

4488

27000

43400

76800

|

|

|

|

|

226388

|

|

68

|

|

|

|

|

|

3692

|

685

16000

12800

5000

4200

49941

|

3600

1300

6600

950

|

14744

|

119512

|

|

69

|

|

|

|

|

|

8960

1280

1152

|

|

|

|

11392

|

|

70

|

|

|

32000

|

|

|

|

|

|

|

32000

|

|

71

|

|

187

208

435

|

4335

1122

1248

6362

2010

500

|

165

800

1200

158

|

|

|

|

|

|

18730

|

|

76

|

|

63

60

280

320

|

1680

|

|

|

1187

|

|

|

|

3590

|

|

Итого

|

140730

|

29699

|

49257

|

77023

|

151688

|

16271

|

88626

|

12450

|

14744

|

580488

|

Журнал-ордер N 7 "Учет

доходов и резервов"

|

Д

К

|

В дебет счетов

|

Итого

|

|

90

|

91

|

|

|

99

|

6757

|

10425

44250

61432

|

122864

|

|

Итого

|

6757

|

116107

|

122864

|

Оборотно-сальдовая ведомость

|

Код синтетического счета

|

Остатки на начало месяца

|

Обороты за месяц

|

Остатки на конец месяца

|

|

Д

|

К

|

Д

|

К

|

Д

|

К

|

|

01

|

193305

|

|

|

27325

|

165980

|

|

|

02

|

|

59608

|

19750

|

36021

|

|

75879

|

|

10

|

357995

|

|

140730

|

79647

|

419078

|

|

|

19

|

6445

|

|

29699

|

36144

|

|

|

|

20

|

|

|

164645

|

164645

|

|

|

|

50

|

20000

|

|

105023

|

120742

|

4281

|

|

|

51

|

48068

|

|

226388

|

217153

|

57303

|

|

|

60

|

|

38670

|

168756

|

168876

|

|

38790

|

|

62

|

115320

|

|

339588

|

226388

|

228520

|

|

|

68

|

|

14835

|

45787

|

124372

|

|

93420

|

|

69

|

|

7154

|

7154

|

11392

|

|

11392

|

|

70

|

|

27836

|

44107

|

32000

|

|

15729

|

|

71

|

2000

|

|

16500

|

18730

|

|

230

|

|

76

|

1028

|

|

5306

|

3310

|

3024

|

|

|

80

|

|

579887

|

|

|

|

579887

|

|

82

|

|

10500

|

|

|

|

10500

|

|

84

|

|

7071

|

|

|

|

7071

|

|

90

|

|

|

264888

|

264888

|

|

|

|

91

|

|

|

83550

|

136132

|

|

52582

|

|

97

|

1400

|

|

|

|

1400

|

|

|

99

|

|

|

76176

|

70282

|

5894

|

|

|

Итого

|

745561

|

745561

|

1738047

|

1738047

|

885480

|

885480

|

Заключение

В процессе курсовой работы

была описана учетная политика предприятии, принятая форма организации

бухгалтерского учета, методы ведения учета материальных ценностей, затрат на

основное производство, выручки, доходов и финансовых результатов. А также

проведен бухгалтерский учет хозяйственных операций предприятия за отчетный

период.

Литература

1. Основные нормативные документы по

бухгалтерскому учету и бухгалтерской отчетности с комментариями. – М.: «Высшая

школа», 2002.

2. Астахов В.П. Теория бухгалтерского

учета. – М.: Экспертное Бюро М, 2002г.

3. Бакаев А.С. Бухгалтерские термины и

определения. – М.: «Бухгалтерский учет», 2002г.

4. Кондраков Н.П. Бухгалтерский учет. –

М.: Инфра – М, 2002г.

5. Кожинов В.Я. Основы бухгалтерского

учета. - Система ГАРАНТ, 2003

г.

6. Захарьев В.Р. Теория бухгалтерского

учета. – М.: Форум – Инфа – М, 2002.

7. Куттер М.И. Бухгалтерский учет:

основы теории. – М.: Экспертное Бюро М, 2001.

8. Соколов Я.В. Основы теории

бухгалтерского учета. – М.: Финансы и статистика, 2000.

9. Бухгалтерский учет. Журнал.

10.

Главный

бухгалтер. Журнал.

[1] Кожинов В.Я. Основы

бухгалтерского учета, с.52

[2] Захарьев В.Р. Теория

бухгалтерского учета, с.65

[3] Кожинов В.Я. Основы

бухгалтерского учета, с.53

[4] Захарьев В.Р. Теория

бухгалтерского учета, с.68

[5] Кожинов В.Я. Основы

бухгалтерского учета, с.59

[6] Захарьев В.Р. Теория

бухгалтерского учета, с.74

[7] Захарьев В.Р. Теория

бухгалтерского учета, с.76

[8] Кожинов В.Я. Основы

бухгалтерского учета, с.89

[9] Захарьев В.Р. Теория

бухгалтерского учета, с.95

[10] Захарьев В.Р. Теория

бухгалтерского учета, с.97