Содержание

1.

Западно-европейский центр: динамика и тенденции развития. 3

2.

Северо-американский центр: динамика и тенденции развития. 7

3.

Азиатско-тихоокеанский центр: динамика и тенденции развития. 12

4.

Сравнительный анализ роли и места 3-х центров в развитии мирового хозяйства. 17

Список

литературы.. 20

Приложение. 21

1. Западно-европейский

центр: динамика и тенденции развития

Европейский Союз (ЕС) занимает особое место в мировом

хозяйстве. На его долю приходится 28% совокупного ВМП (20% по покупательной

способности валюты) и 6,4% населения мира. Он не представляет «сверхдержаву» в

экономическом и политическом отношении. Европейский Союз включает 15 стран,

которые различаются размерами территории, численностью населения, природными

ресурсами, экономическим и научно-техническим потенциалом.

Образование в 1957 г. Общего рынка положило начало формированию

в Западной Европе регионального экономического комплекса со свободным движением

товаров, услуг, капитала и людей. С 1993 г. отношения между странами ЕС

основываются на договоре о Европейском Союзе (Маастрихтский договор), в

соответствии с которым учреждается политический союз, означающий проведение

общей внешней политики, политики в области безопасности, сотрудничество в

области правосудия и внутренних дел, сотрудничество в социальной сфере. Этот

договор ввел единое гражданство.

В последние десятилетия положение Европейского Союза в

мировой экономике изменилось. Его доля в ВВП мира несколько сократилась. Экономический

рост группировки характеризовался невысокими темпами (табл. 3, Приложение). Он

прерывался сокращением производства в периоды кризисов в 1981 и 1993 гг., когда

совокупный ВВП западноевропейских стран упал соответственно на 0,2 и 0,3%.

Отмеченные периоды характеризовались резким увеличением инфляции и

безработицы, низкой загрузкой производственных мощностей.

В промышленной сфере экономические неурядицы 70—90-х годов

поражали ЕС сильнее, чем другие центры хозяйственной активности. Создание

огромной таможенной зоны способствовало возрастанию синхронности циклического

развития, что усиливало распространение кризисных явлений. В ходе взаимной

либерализации внешних связей государства постоянно лишались ряда национальных

рычагов воздействия на экономические процессы, что повысило их неустойчивость.

Переход к новым условиям воспроизводства сопровождался

кризисом традиционных отраслей. Протекционистский характер Европейского Союза,

ограждая многие отрасли промышленности (черную металлургию, химию, текстильную

промышленность) от конкуренции извне, содействовал старению структуры

хозяйства. Все это проявилось в углублении структурных кризисов отмеченных

отраслей.

Отрицательное влияние на экономическое развитие ЕС, особенно

на состояние финансов, оказывала гонка вооружений, развернувшаяся прежде всего

в странах — членах НАТО. Доля западноевропейских стран в общенатовских военных

расходах возросла с 22,7 до 36,9% за 1970—1990 гг. и равнялась 35% в 1993 г.

Военные расходы поглощали 3,6% ВВП в 1980— 1984 гг. и 2,7% ВВП в 1990-1994 гг.

и стали серьезной причиной бюджетных дефицитов и увеличения государственного

долга.

Последние десятилетия характеризовались ростом правительственных

расходов. Правительственные поступления увеличились с 39,1% в 1960 г. до 46,0%

в 1994 г. Ряд экономистов считает, что увеличение государственных поступлений

сдерживало экономический рост в ЕС, хотя по норме капиталовложений ЕС

превосходит США, уступая Японии.

В Европейском Союзе весьма велик потенциал

научно-технических исследований. Ведущие страны расходуют на эти цели свыше 2%

ВВП. Если в 1970 г. расходы на НИОКР составляли 37,4% уровня США, то в 1987 г.

поднялись до 60%. Вместе с тем следует отметить, что расходы ЕС представляют

собой сумму затрат отдельных государств. Их общий эффект снижается

дублированием исследований, поэтому реальное значение этого показателя ниже

номинальной величины.

Страны — члены ЕС выделяют на гражданские исследования на

16% меньше, чем США, но в два раза больше, чем Япония. Однако расходы

западноевропейских стран в значительной степени ориентированы на

фундаментальные исследования. По ассигнованиям промышленных исследований они

отставали от США в 2,3 раза за 1987—1991 гг. До сих пор на исследования в

области микроэлектроники выделяется почти столько же средств, сколько в США

выделяет одна компания ИБМ. Доля западноевропейских биотехнологических фирм в

мировом пакете патентов в конце 80-х годов оценивалась в 19%, США — 41, Японии

— 36%.

Ахиллесовой пятой экономического развития Европейского Союза

стала массовая безработица — свыше 20 млн. чел. Уровень безработицы в среднем

по странам ЕС составляет 10,3% в сравнении с 7,4% в США и 2,3% в Японии. Наиболее

высокий процент безработных отмечается в южных странах, в Испании он превышает

18%.[1]

Развитие западноевропейской интеграции оказывает серьезное

воздействие на структуру и состояние внешнеэкономических связей. Еще в 70-е

годы Европейский Союз превратился в крупный торговый блок современного мира.

Его экспорт более чем в 2,7 раза превышает американский (37,9% мирового в 1997

г.).

Сдвиги в экономике западноевропейских стран оказали влияние

на масштабы и характер их участия в системе международного разделения труда. Усилился

процесс перемещения в мирохозяйственных связях с экспорта товаров на экспорт

капитала. Доля ЕС в экспорте капитала в форме прямых инвестиций выросла до 25%

в 1991—93 гг. Западноевропейские ТНК по масштабам заграничных сгибов уступают

американским корпорациям.

Политика в области экспорта капитала оказывает

непосредственное влияние на характер торговых связей. Удельный вес Евросоюза в

мировой торговле превышает его долю в производстве. Зависимость ЕС от внешней

торговли не выше, чем у других промышленно развитых регионов. За вычетом

внутрирегиональных поставок экспортная квота ЕС равняется 8,9% ВВП (1985 г. —

10,2%), что ниже показателей США и Японии.

Евросоюз выступает ведущим экспортером продукции машиностроения,

химической промышленности. На него приходится 0—23% мирового экспорта этих

групп товаров. Однако в 80-е годы проявились опасные симптомы ослабления

позиций в экспорте ряда наиболее прогрессивных и перспективных изделий. Доля

высокотехнологичных товаров в экспорте продукции обрабатывающей промышленности

в третьи страны составляет 13,1%, а у США и Японии — 25,9% и 23,6%

соответственно.[2]

ЕС занимает второе место в мире после США по экспорту сельскохозяйственной

продукции (13% объема мирового экспорта). Доля в экспорте зерновых поднялась

до 8%. Экспорто-специализированными являются молочные продукты и яйца, мясо и

мясопродукты, овощи и фрукты, сахар и изделия из сахара.

Наиболее конкурентоспособное в Западной Европе — экспортное

производство ФРГ. На нее приходится примерно 14% экспорта промышленно развитых

стран и 25% экспорта региона. Второе место во внешней торговле принадлежит

Франции. Она занимает ведущие позиции по размерам сельскохозяйственного

экспорта, уступая на мировом рынке только США. Доля малых стран в общем

экспорте Западной Европы значительно превышает их удельный вес в промышленном

производстве.

Среди тенденций экономического развития Западной Европы на

ближайшие 15-20 лет следует выделить, во-первых, развитие интеграционных

процессов в регионе вширь и вглубь. Эти процессы безусловно, приведут к укреплению

позиций западноевропейского «центра силы» в мировом хозяйстве. Особую роль в

этом играет переход стран — членов ЕС к единой валюте — евро.

Интеграция способствует быстрой регионализации хозяйственной

жизни в Западной Европе. В ходе ее складываются прочные субрегиональные

хозяйственные комплексы, например, по осям Баден – Вюртемберг — Бавария —

Западная Австрия — Северная Италия или Север Бельгии и Нидерландов — Гамбург —

Северная Европа. Связи по этим осям играют для их участников уже нередко

гораздо большую роль, чем взаимодействие с другими регионами своих стран.

По имеющимся прогнозам, до 2015—2020 гг. ВВП Западной Европы будет

расти умеренными темпами, скорее всего в пределах 2,5—3%, что будет на уровне

или даже несколько ниже соответствующих показателей двух других «центров

силы». При таких темпах экономического роста нынешняя острота проблемы занятости

и безработицы сохранится или даже несколько увеличится. Численность занятых в

Западной Европе, составившая в J997 г. около 136

млн человек, к 2015 г. возрастет не более чем на 1—2 млн. человек. Поскольку

можно ожидать гораздо большего роста само-1 деятельного населения региона, в

основном за счет притока рабочей силы из

третьих стран, на пути которого весьма затруднительно будет доставить

непроницаемые «шлюзы» и барьеры, проблема безработицы, видимо, ляжет еще более

тяжелым бременем на социальную и финансовую системы Старого Света.

2. Северо-американский

центр: динамика и тенденции развития

Сегодняшний уровень развития экономики США — результат

длительного развития. Страна имеет чрезвычайно диверсифицированную экономику с

высокой степенью самообеспеченности сырьевыми материалами. Ее недра содержат

крупные запасы минеральных ресурсов: нефти, природного газа, каменного угля,

цветных и драгоценных металлов. Климат основных сельскохозяйственных районов

страны с их плодороднейшими почвами благоприятствует ведению высокопроизводительного

сельского хозяйства. Благодаря этому в стране производится почти весь спектр

сельскохозяйственной продукции — от ржи до цитрусовых.

Периоды развития. Во второй половине XX в. с известной долей упрощения,

можно выделить три периода, отличающихся по характеру применяемых технологий,

целям государственного регулирования экономики-, положению США в

мировом хозяйстве.

Первый период — это время после Второй мировой войны до

конца 50-х годов. Его завершение обозначено кризисом 1957—1958 гг. Основные

черты этого периода состояли в послевоенной переориентации экономики США на

гражданские нужды, восстановлении и расширении роли потребительского спроса в

качестве двигателя экономического роста, развертывании программ антикризисного

государственного регулирования. В международном плане он характерен абсолютным

экономическим превосходством США (1953 г. — 55,3% мирового объема

обрабатывающей промышленности). Они содействовали восстановлению стран

Западной Европы в рамках плана Маршалла и активно наращивали вывоз ссудного и

предпринимательского капитала в эти страны.

Второй период начинается с кризиса 1957—1958 гг. и

завершается кризисом 1973—1975 гг. В этот период в США расширяется поточное

производство, ориентированное на выпуск стандартной продукции для массового

потребителя. Стабильные мировые цены на сырье и базовые материалы закрепили

движение научно-технического прогресса в этом направлении. Государственное

регулирование экономики в этот период отличается в США ярко выраженной

приверженностью кейнсианской доктрине. Доля США в мировом производстве

сократилась с 26% в 1960 г. до 23% ВНП в 1970 г., а производство продукции

обрабатывающей промышленности — с 30,2% в 1963 г. до 24,5% в 1970-1973 гг.

Кризисные процессы середины 70-х годов подвели черту под

периодом экстенсивного экономического развития. В эти же годы происходят

крупные перемены в позиции США в мировом хозяйстве. Бывшие младшие партнеры —

страны Западной Европы и Япония — становятся активными конкурентами для США не

только на мировых рынках, но и на внутреннем рынке США. Наряду с долларом

статус международных расчетных и резервных валют приобретают, хоть и в

скромной мере, немецкая марка, японская иена и ряд других валют.

Третий период начинается с конца 70-х годов, когда рост

мировых цен на сырье вынудили экономику страны переходить на новые технологии,

а экономическое развитие страны стало в большой мере опираться на использование

мировой экономической системы. Существенно повысилась роль денежной политики в

регулировании экономики. Это привело к резкому росту учетных ставок, огромному

притоку иностранного капитала и снижению уровня инфляции в первой половине 80-х

годов.

В 80-е годы основной стратегической целью стало восстановление

экономической и стратегической мощи США. Это охватило внутри- и

внешнеэкономические сферы страны. Администрация отдала приоритет независимой

политике над экономической координацией с союзниками. Региональные и двусторонние

соглашения признавались более эффективной формой обеспечения американских

интересов. Исходили из того, что снижение позиций США в мировой экономике преувеличивалось,

и что страна обладает уникальными сравнительными преимуществами. Реализация

имперских целей началась через сферу денежно-кредитной и финансовой политики

(высокие учетные ставки), что вызвало мощное долговременное воздействие на

мирохозяйственные процессы.

Дефицит собственных денежных ресурсов, сложившийся с начала

80-х годов, вызвал острую конкуренцию за доступ к ним между государством,

которому они были нужны для покрытия бюджетного дефицита, корпорациями — для

инвестиций и населением — для потребительского кредита и других целей. В итоге

произошло резкое повышение процентных ставок, благодаря чему в США устремился

иностранный денежный капитал, который восполнил нехватку ресурсов на внутреннем

рынке. В конечном счете это выразилось в том, что в течение всех 80-х годов

инфляцию в США удалось удерживать в пределах 5% на годовом уровне. В 90-х годах

уровень инфляции был на уровне 2,6—4% в год, что соответствовало уровню

промышленно развитых стран в целом.

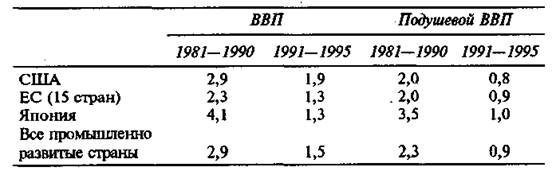

В 80—90-е годы в целом среднегодовые темпы прироста ВВП в

США были несколько выше, чем в других странах (табл. 1, Приложение).

Данная тенденция проявилась несмотря на то, что по уровню

капиталовложений США уступали всем западным странам на 2-3 пункта. Валовые

капиталовложения США в 1980 г. равнялись 20,2%, в 1985 г. - 20,7%, в 1990 г. -

17,4%, в 1994 г. -17,7% ВВП. Снижение доли капиталовложений исследователи

связывают со снижением цен на инвестиционные товары относительно других

составных частей ВВП. Подсчеты частных капиталовложений в основной капитал на

базе неизменных цен показывают, что их доля остается относительно стабильной в

течение последних 35 лет.

В результате относительно низкого уровня инвестиций в США

разрыв с другими странами в объеме капитала, приходящегося на одного рабочего,

снизился. В Японии показатели капиталовооруженности труда в обрабатывающей

промышленности повысились с 39% от уровня США в 1970 г. до 69% в 1988 г., в

ФРГ — с 55 до 82%.[3]

Низкозатратная стратегия американских компаний распространилась

также на вопросы заработной платы и подготовки рабочей силы. Проблемы в области

профессиональной подготовки в сочетании с высокой долей лиц, не закончивших

среднюю школу, и низким уровнем полученных знаний обусловливают более низкие

темпы производительности труда. Темпы роста производительности труда, начиная с

1960 г., снижались более быстрыми темпами, чем в странах Западной Европы и

Японии. В результате промышленные страны значительно приблизились к уровню США

по производительности труда, но до сих пор США опережают на 20% японских и

западноевропейских конкурентов, чему способствует компьютеризация рабочих

мест, миниатюризация производственного оборудования, сокращение складских

запасов. Одной из форм интенсификации труда наемной рабочей силы является

«соучастие», развитие собственности работников. В 1995 г. различные планы

выкупа собственности охватывали до 12% рабочей силы. В целом работники владеют

4% акций тысячи крупнейших корпораций.

Несмотря на негативные тенденции, за последние 20 лет

американская экономика стала более продуктивной и конкурентоспособной, реальная

зарплата фактически не повышалась, возросло неравенство доходов, но возросла и

занятость. В течение 80—90-х годов удавалось удерживать безработицу на более

низком уровне, чем в других индустриальных странах. В 90-е годы уровень

безработицы составлял 6,3%.

США продолжают оставаться крупнейшим в мире производителем

продукции высоких технологий, или, как ее принято называть, наукоемкой

продукции: их доля в мировом производстве этой продукции составляла в начале

90-х годов свыше К.%, (доля Японии — свыше 20%, ФРГ — около 9,0%).

США принадлежит особая роль в функционировании мирового

хозяйственного комплекса, в особенности во второй половине XX в. Отношения доминирования и

партнерства в области мировой торговли, инвестиций, которые складываются между

США, Западной Европой, Японией, новыми индустриальными странами, прошли ряд

этапов в своем развитии. Вначале было абсолютное превосходство США, а затем, по

мере усиления экономики других стран, отношения между ними постепенно

переходили в конкурентное сотрудничество, в котором США вынуждены частично

уступать свою долю влияния соперникам, перемещая свое воздействие на более

высокий технический уровень. До сих пор американские компании преобладают на

многих рынках в мировой торговле, ссудного и предпринимательского капитала.

Перспективы дальнейшего экономического развития США во многом

зависят от складывающихся условий накопления научно-технического потенциала.

Администрация США рационально использует сокращение доли военных расходов в

государственном бюджете для поддержки инвестиций в основной капитал наукоемких

отраслей. Росту научно-технического потенциала страны и сохранению уровня конкурентоспособности

американских товаров и услуг на мировых рынках, несомненно, способствуют

предоставление налоговых льгот и увеличение ассигнований из бюджета на

образование и подготовку научных кадров. Кроме того, администрация США проводит

целенаправленную иммиграционную политику по привлечению научных, инженерных и

управленческих кадров со всего мира.

3. Азиатско-тихоокеанский

центр: динамика и тенденции развития

Ведущей страной этого центра мирового хозяйства является

Япония, ей принадлежит большая часть экономического потенциала.

В последние десятилетия Япония выступает как одна из ведущих

экономических держав, являясь второй по величине национальной экономической

силой в мире. Население Японии составляет примерно 2,3% общемировой

численности, но создает оно около 16% ВМП, исчисленного по текущим валютным

курсам, и 7,7% — по покупательной способности иены. Ее экономический потенциал

равен 61% американского, но по показателю производства на душу населения она

превышает американский уровень. На Японию приходится 70% совокупного продукта

Восточной Азии, ее ВВП, подсчитанный на базе текущих валютных курсов, в четыре

раза превышает ВВП Китая. Она достигла высокого уровня технического

совершенства, особенно в отдельных направлениях передовых технологий. Нынешние

позиции Японии в мировом хозяйстве — результат ее экономического развития во

второй половине текущего столетия. В 1938 г. на ее долю приходилось всего 3%

ВМП.

В период после Второй мировой войны Япония выделялась среди

всех промышленно развитых стран высокими темпами прироста производства и

производительности труда. За 50—80-е годы она превосходила их в два раза.

Японский ВВП на душу населения .увеличился в 19,5 раза. Среднегодовой темп

прироста равнялся 7,7%, или был в 4 раза выше, чем в США, и в 7,7 раза выше,

чем в Британии. Японская экономика только дважды — в 1975 и 1993 гг. испытала

сокращение производства валового продукта, обычно в низшей фазе экономических

циклов происходило лишь снижение темпов его роста. Важной причиной устойчивых

темпов экономического роста выступала своевременная структурная перестройка

экономики, которая обусловливала нивелировку процесса перенакопления капитала.

Длительное превосходство в темпах роста связано с большими масштабами

обновления производственного аппарата. Данные процессы сопровождались глубокими

сдвигами в социально-экономической структуре.

Период 40—60-х годов. Условия и факторы развития. После

поражения Японии во Второй мировой войне Верховный штаб союзных войск определил

курс проведения экономических реформ. Согласно линии Доджа (экономический

советник американской администрации) в первые послевоенные годы была установлена

система приоритетных производств, необходимых для восстановления экономики. В

их число вошли базовые и инфраструктурные отрасли, включая черную металлургию,

каменноугольную промышленность, электроэнергетику, железно-дорожный и морской

транспорт.

Важные целенаправленные реформы были проведены в социально-экономической

и политической сферах. Преобразования послевоенных лет легализовали

организации трудящихся, покончили с феодальными пережитками в отношениях между трудом

и капиталом. Аграрная реформа практически ликвидировала феодальное

землевладение. Антимонополистические мероприятия дали толчок перестройке

старой структуры японских концернов и обновлению методов руководства

производством. При этом во время деконцентрации экономической власти и

демонополизации не было допущено ослабления промышленного потенциала. В 1949

г. под действие закона о деконцентрации не попали банки, а число распускаемых

компаний было ограниченным. Оставшиеся крупные компании должны были участвовать

в восстановлении экономики.

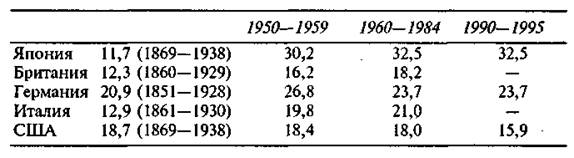

Обеспечение быстрых темпов экономического роста требовало

высокого уровня накопления. Оно почти полностью обеспечивалось внутренними

сбережениями, каждый компонент которых был крупным по международным стандартам.

В связи с этим реальные учетные ставки были ниже, чем в других странах, что

создавало условия для роста инвестиций (табл. 2, Приложение).

Экономическое развитие в первые послевоенные десятилетия

происходило в условиях стабильно низких цен на минеральное сырье. Это

позволило Японии, базируясь на импорте, создать мощные энерго- и ресурсоемкие и

капиталоемкие производства: черную и цветную металлургию, нефтепереработку,

судостроение и т. д. За 1953—1971 гг. производство в обрабатывающей

промышленности выросло в 10,6 раза, наибольшими темпами увеличивался выпуск

продукции машиностроения (24,9 раза), нефтепродуктов и каменного угля (19,3

раза), химии (12 раз), стали (10,6 раза). Хотя казалось, что капиталоемкое

направление развития противоречит теории конкурентных преимуществ, оно создало

потенциал для быстрых технологических преобразований, обеспечения занятости и

повышения уровня жизни.

Параллельно развивались трудоемкие отрасли промышленности,

такие, как хлопчатобумажная, радиотехническая, автомобильная.

Примерно до середины 60-х годов рост производственного

аппарата обеспечивался массовым притоком рабочей силы из сельского хозяйства.

Использование дешевой, но достаточно образованной рабочей силы обеспечивало

выпуск конкурентоспособной продукции.

Доля обрабатывающей промышленности в структуре валового

внутреннего продукта повышалась до начала 70-х годов (36,8% ВВП в 1970 г.),

после чего она стала понижаться и в 1995 г. составила 24%. В рамках

обрабатывающей промышленности произошли серьезные сдвиги. Возросла доля машиностроения

с 30,7% в 1960 г. до 45% в 1990 г. и 56,5% в 1993 г., прежде всего за счет

электротехнических производств. Доля текстильной, деревообрабатывающей

промышленности значительно сократилась.

В течение всего времени происходило сокращение доли

сельскохозяйственного производства (1960 г. — 12,9%, 1995 г. — 2,1%). При

значительных сдвигах сельское хозяйство осталось трудоемким с относительно

низкой производительностью труда и более высокими издержками в сравнении с

другими развитыми странами. Оно сохраняет земледельческое направление

(выращивание риса) с преобладанием мелкотоварных крестьянских хозяйств.

Переход к новому типу воспроизводства сопровождался

развитием самостоятельных научно-исследовательских работ, значительно возросли

усилия государства и компаний не только в прикладных, но и в фундаментальных

исследованиях в таких областях, как использование атомной энергии, освоение

космического пространства, разработка информационных систем. Расходы Японии на

НИОКР возросли с 2,1% в 1975 г. до |, 1% в 1985 г. и до 2,8% национального

продукта в 1994 г.[4]

Особенно значительны они в электронной промышленности, точном приборостроении,

достигая соответственно 6 и 5% от объема продаж этих отраслей. По объему НИОКР

Япония сократила разрыв с США. Если в 1980 г. японские расходы достигали

только 1/3, то в 1994 г. — уже 4/5 американского уровня.

В результате произошедших сдвигов в производительных силах

Япония превратилась в одного из крупнейших в мире производителей роботов (свыше

50% мирового производства), полупроводников (свыше 40%), легковых автомобилей,

судов, станков, резины, стали, холодильников, стиральных машин. Сохраняя

ведущие позиции в производстве традиционных товаров, она уступает только CUIA в развитии наукоемких

производств.

За последние 50 лет физический объем экспорта Японии

увеличился более чем в 70 раз, его темпы почти в два раза опережали прирост

мирового экспорта.

В основе успехов японских компаний на мировых рынках лежит конкурентоспособность

продукции, которая формируется за счет высокого качества, новейшей

технологии, кадровой политики, авторитета фирмы. Один из методов конкурентной

борьбы японских фирм — быстрая смена моделей. Период разработки новой

продукции у них короче, чем в США.

При всей важности указанных выше факторов высокой

конкурентоспособности японских товаров на мировых рынках следует иметь в виду,

что стоимость рабочей силы в единице продукции в Японии была ниже, чем в

США и ряде других промышленно развитых стран. Стоимостный компонент компенсировал

отставание японских компаний в одном из важнейших факторов

конкурентоспособности — производительности труда. По оценкам отдельных

японских исследовательских организаций, Япония на 1/3 отстает от США по уровню производительности

труда в обрабатывающей промышленности. Разрыв в этом показателе сократился

(1975 г. — 50%), но остается значительным.

В связи со спадом деловой активности в стране в 90-е годы и

укреплением позиций японских корпораций на международных рынках стала

подвергаться сомнению система государственного и корпоративного управления. В

этом направлении действует и эволюция в восприятии Японии как партнера —

конкурента США и других западных стран, которые стали рассматривать ее

экономическую систему как враждебную, конфронтационную по отношению к другим

странам по своей сути. Данный аспект, а главное, превращение Японии в крупнейшего

субъекта мировой экономики подводят страну к переосмыслению ее

внешнеэкономических и внешнеполитических позиций в мировой экономике.

4. Сравнительный анализ

роли и места 3-х центров в развитии мирового хозяйства

Мировая экономика относится к числу сложных систем, характеризующихся

множественностью составляющих ее элементов, иерархичностью,

многоуровневостью, структурностью. Экономическая мощь распределяется в

мире очень неравномерно.

Три государства — США, Япония и Германия, с 9% населения

планеты, — аккумулируют половину мирового дохода и обладают более чем 1/3

покупательной способности всех стран мира.

Безусловно, ведущее место в мировом хозяйстве остается за

Северной Америкой, а точнее ведущей ее страной – США. Ведущее положение США в

мировой экономике обеспечивается главным образом их превосходством над другими

странами по масштабам и богатству рынка, уровню научно-технического потенциала,

мощной и разветвленной системе мирохозяйственных связей с другими странами по

линии торговли, инвестиций и банковского капитала.

Концентрация производства в промышленности протекает в

условиях сложившейся монополистической структуры, которая определяет характер

организации хозяйственной деятельности. Свыше 150 промышленных корпораций (1994

г.) входят в число 500 крупнейших по капиталу компаний мира. Среди 27 отраслей

промышленности мира ведущее место занимают 14 американских, 4 японских и 2

германских компании. Среди 25 ведущих производителей ЭВМ — 9 компаний США, из

19 фармацевтических — 10 компаний США. США — крупнейший производитель многих

видов сельскохозяйственной продукции. Они производят около 12% мирового объема

пшеницы, 46% — кукурузы, 52% — соевых бобов, 21% — хлопка, 18% — масличного

семени, 17% — мяса.

Важным свидетельством ведущей роли США в мировой экономике

является движение технологического платежного баланса страны, включающего

потоки платежей и поступлений по передаче технологии. Сюда входят расчеты за

регистрацию патентов, приобретение лицензий, торговых марок, разработок

дизайна, авторских прав, промышленных прав и образцов, «ноу-хау», оплата услуг

в области менеджмента и т. п. Только две страны имеют в 90-е годы постоянный актив

своего технологического баланса. Это США и Швейцария, причем США по этому

показателю имеют больший отрыв. Активное сальдо по этим статьям в платежном

балансе США составляет порядка 7—8 млрд. долл. в год.

США обладают самым крупным в мире научно-техническим

потенциалом, который является в современных условиях решающим фактором развития

экономики и конкурентоспособности в мировом хозяйстве. Ежегодные ассигнования

на НИОКР в США превышают подобные расходы Британии, Германии, Франции и Японии

вместе взятых. В 1992г. общие расходы на НИОКР в США превысили 160 млрд. долл. По

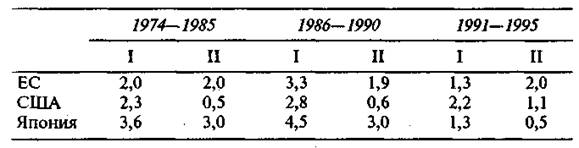

их объему американские корпорации доминируют во многих отраслях (табл. 4,

Приложение).

В результате быстрого экономического развития Япония заняла

одно из ведущих мест в международных экономических отношениях. В начале 90-х

годов она вышла на второе место в мире по общему объему зарубежных прямых

капиталовложений (15% общемирового объема). В предыдущие десятилетия ведущей

формой отношений выступала, внешняя торговля. По размерам экспорта Япония

уступает только США и ФРГ, на ее долю приходится 9—10% мирового экспорта

(1994—1995 гг.). По величине экспортной квоты она может быть отнесена к полуоткрытой

экономике. За рубежом реализуется 10—13% ВВП. Ряд отраслей промышленности почти

полностью работает на экспорт (производство часов, магнитофонов — 90%, кассовых

аппаратов — 83, копировальных машин — 77%).

По отдельным видам продукции на долю японских компаний

приходится весомая часть экспортных поставок в мире: полупроводники — 50%, легковые

автомобили — 22, конторское и телекоммуникационное оборудование — 22,6,! сталь

— 17,4%. Превращение Японии в одного из главных мировых экспортеров продукции

машиностроения и наукоемкой продукции стало итогом ее промышленного и

научно-технического развития.

Список литературы

1.

Мировая экономика. Учебник /Под ред. А.С.Булатова. – М.:

Юристь, 2004.

2.

ОЭСР-.прогноз развития мировой экономики //БИКИ. 2001.

№123,129.

3.

ОЭСР об экономике «большой семерки» //БИКИ. 2003.

№28,33.

4.

Перспективы развития европейской экономики //БИКИ.

2001. №20.

5.

НТП в рыночной экономике. — М.: ИМЭМО, 2000.

Приложение

Таблица 1. Среднегодовые темпы экономического роста, %[5]

Таблица 2. Норма сбережений, %

Таблица 3. Рост ВВП (I) и производительности труда (II)

Таблица 4. Доля стран в финансировании НИОКР основных

отраслей частного сектора ОЭСР (100% для каждой отрасли)[6]

|

Отрасль

|

Страны

|

|

США

|

Япония

|

ЕС

|

Другие

|

|

Электротехника

|

47,4

|

18,1

|

26,5

|

8

|

|

Машиностроение

|

61,1

|

13,6

|

17,5

|

7,8

|

|

Аэрокосмическая

|

77,8

|

0

|

19,4

|

2,7

|

|

Транспорт

|

43,3

|

23,8

|

27

|

5,9

|

|

Металлургия

|

33,7

|

29

|

25,3

|

11,9

|

|

Базовая химия

|

43,7

|

10,5

|

29,9

|

9,9

|

|

Химические продукты

|

39,4

|

25,8

|

25,3

|

9,5

|

|

Услуги

|

29,7

|

20,7

|

26,4

|

23,3

|

|

Всего

|

51,3

|

16

|

26,7

|

6

|

[1] Перспективы

развития европейской экономики //БИКИ. 2001. №20. – с. 9.

[2] ОЭСР

об экономике «большой семерки» //БИКИ. 2002. №28. – с. 10.

[3] Мировая

экономика. Учебник /Под ред. А.С.Булатова. – М.: Юристь, 2004. – с. 467.

[4] Мировая

экономика. Учебник /Под ред. А.С.Булатова. – М.: Юристь, 2004. – с. 523.

[5] ОЭСР

об экономике «большой семерки» //БИКИ. 2002. №28,33

[6] НТП в

рыночной экономике. — М.: ИМЭМО, 2000. С.67