Содержание

Введение......................................................................................................... 3

Глава 1. Теоретические и методологические аспекты

распределения доходных полномочий между уровнями бюджетной системы РФ......................................................................... 4

1.1. Принципы разграничения доходов........................................................... 4

1.2. Критерии выбора между налоговыми

отчислениями и финансовой помощью............................................................................................................................. 9

1.3. Рекомендации по зачислению

налоговых доходов в бюджеты муниципальных образований....................................................................... 11

Глава 2. Распределение налоговых доходов между

бюджетами разных уровней в условиях реформы федеративных отношений........................................................................................................................... 15

2.1. Основные принципы политики в

сфере разграничения доходных и расходных полномочий между уровнями бюджетной

системы Российской Федерации 15

2.2. Расчет налоговых доходов в

условиях реформы федеративных отношений и местного самоуправления............................................................................. 18

Заключение................................................................................................. 26

Список литературы................................................................................ 29

Приложение................................................................................................ 32

Введение

Бюджетным кодексом Российской Федерации к числу основных

принципов организации бюджетной системы отнесены принцип разграничения доходов

и расходов и принцип самостоятельности бюджетов, входящих в бюджетную систему

Российской Федерации. Указанные принципы требуют четкого разграничения

полномочий и ответственности федеральных органов государственной власти,

органов государственной власти субъектов Российской Федерации и органов

местного самоуправления за формирование и исполнение соответствующих бюджетов в

рамках законодательно установленных для каждого уровня бюджетной системы

доходных источников и расходных обязательств. Однако действующее

законодательство не обеспечивает реализацию данных принципов, что негативно

сказывается на выполнении органами государственной власти и местного

самоуправления возложенных на них функций, ведет к потенциальной

несбалансированности бюджетной системы, снижает эффективность использования

бюджетных средств и тем самым подрывает предпосылки для устойчивого

экономического роста.

Цель работы: выявить особенности

распределения доходных полномочий между уровнями бюджетной системы РФ.

Данная цель решается с помощью следующих

задач:

– раскрыть принципы разграничения доходов

– раскрыть собственные доходы местных

бюджетов;

– описать критерии выбора между налоговыми

отчислениями и финансовой помощью;

– привести рекомендации по зачислению

налоговых доходов в бюджеты муниципальных образований

Глава 1.

Теоретические и методологические аспекты распределения доходных полномочий

между уровнями бюджетной системы РФ

1.1. Принципы разграничения доходов

Согласно новой редакции Бюджетного кодекса

Российской Федерации (статья 58), разграничение доходов между ОМСУ

муниципальных образований, относящихся к одному типу, должно производиться в

соответствии с едиными принципами и требованиями.

Общие принципы

разграничения доходов

Разграничение налоговых и других

доходных источников между органами государственной власти субъектов и ОМСУ

различных типов должно базироваться на следующих принципах и правилах:

В большей степени оно должно

ориентироваться на вертикальное (между уровнями бюджетной системы), а не

горизонтальное (между муниципальными образованиями) бюджетное выравнивание.

Иными словами, итоговое вертикальное распределение финансовых средств между

бюджетами субъекта Российской Федерации, а также поселений, муниципальных

районов и городских округов (рассматривая бюджеты каждого из типов

муниципальных образований консолидировано), должно соответствовать

распределению между ними расходных обязательств. С другой стороны, итоговое

горизонтальное распределение финансовых средств (между муниципальными

образованиями одного типа) такой цели не преследует: оно призвано обеспечить

возможность органам местного самоуправления возможность исполнять свои

полномочия по вопросам местного значения посредством частичного выравнивания их

бюджетной обеспеченности. При этом у муниципальных образований одного типа

должны сохраняться различия в бюджетной обеспеченности, что сохранит для них

стимулы способствовать экономическому развитию своей территории.

Собственные

доходы (все виды доходов, за исключением субвенций на реализацию

«делегированных» полномочий) бюджетов каждого уровня должны быть основным

ресурсом для эффективного осуществления собственных полномочий.

Разграничение налогов по

возможности должно минимизировать встречные финансовые потоки между

муниципальными образованиями и субъектом Российской Федерации, т.е., для

органов государственной власти субъекта Российской Федерации при прочих равных

условиях предпочтительно передать больше финансовых ресурсов средств в виде

отчислений от налогов.

Органы государственной власти

субъектов Российской Федерации самостоятельно принимают решения по установлению

нормативов отчислений от региональных налогов в местные бюджеты (органы

государственной власти Российской Федерации устанавливают нормативы отчислений

в бюджеты разных уровней только по федеральным налогам).

Органы местного самоуправления

муниципальных районов самостоятельно принимают решения по установлению

нормативов отчислений федеральных, региональных и местных налогов и сборов,

подлежащих зачислению в соответствии с новой редакцией Бюджетного кодекса

Российской Федерации и законом субъекта Российской Федерации в бюджет

муниципального района, в бюджеты поселений;

В случае передачи налоговых

доходов, подлежащих зачислению в бюджет субъекта Российской Федерации, в

местные бюджеты, соответствующие нормативы (за исключением дополнительных

нормативов по налогу на доходы физических лиц) должны устанавливаться законом

субъекта Российской Федерации, не имеющим ограничения срока действия.

В случае

передачи налоговых доходов, подлежащих зачислению в бюджеты муниципальных

районов, в бюджеты поселений, соответствующие нормативы (за исключением

дополнительных нормативов по налогу на доходы физических лиц) должны

устанавливаться решением соответствующего органа местного самоуправления

муниципального района, не имеющим ограничения срока действия.

Нормативы отчисления налоговых доходов в бюджеты

муниципалитетов, закрепленных на бессрочной основе органами государственной

власти субъектов Российской Федерации, должны быть едиными для всех

муниципалитетов, относящихся к одному типу.

Нормативы отчисления налоговых

доходов в бюджеты муниципалитетов, закрепленных на бессрочной основе органами

местного самоуправления муниципальных районов, должны быть едиными для всех

поселений, входящих в состав соответствующего муниципального района.

Доходы муниципальных образований

по дополнительным (дифференцированным) нормативам по налогу на доходы

физических лиц должны распределяться между местными бюджетами в рамках

формализованных методик распределения региональных и районных фондов финансовой

поддержки муниципальных образований.

Органам государственной власти

субъектов Российской Федерации вменяется в обязанность передать местным

бюджетам по единым и (или) дополнительным (дифференцированным) нормативам

отчислений не менее 20% налоговых доходов от налога на доходы физических лиц,

подлежащих зачислению в соответствии с новой редакцией Бюджетного кодекса

Российской Федерации в консолидированные бюджеты субъектов Российской

Федерации. Передать 20% от этого налога органы государственной власти субъекта

Российской Федерации могут следующим образом:

– закрепив за

бюджетами поселений (включая городские округа), а также муниципальных районов

(городских округов), единые (для каждой из упомянутых групп муниципальных

образований) нормативы отчислений на бессрочной основе;

– закрепив за бюджетами

муниципальных образований дополнительные (дифференцированные) нормативы

отчислений к качестве замещения и/или дополнения трансферта из регионального

фонда финансовой поддержки поселений и регионального фонда финансовой поддержки

муниципальных районов (городских округов)[1].

Принципы

закрепления налоговых доходов

За региональным и местными

бюджетами целесообразно закрепить по единым нормативам на постоянной основе

доходные источники, позволяющие финансировать как можно большую часть

возложенных на данные органы власти полномочий без ущерба для формирования

региональных фондов финансовой поддержки муниципальных образований.

За местными бюджетами

рекомендуется закреплять налоговые источники, характеристики которых в

наибольшей степени отвечают следующим критериям:

– налоговая база равномерно

размещена по территории региона;

– мобильность налоговой базы

(способность налогоплательщика в короткие сроки на законных основаниях

переносить возникновение своих налоговых обязательств по данному налоговому источнику

с территории одного муниципального образования на территорию другого –

Приложение 1) относительно невысока;

– органы местного самоуправления муниципальных образований имеют

возможность реально влиять на базу налогообложения и собираемость

налогов. При этом, у органов государственной власти субъектов Российской

Федерации не должно быть возможностей вводить различные налоговые ставки и

льготы для разных категорий налогоплательщиков, влияя тем самым на бюджетную

обеспеченность муниципалитетов;

– налоги непосредственно связаны

с уровнем благосостояния (доходами и собственностью) населения, проживающего на

данной территории;

В приложении 1

приводится таблица с оценкой налогов, зачисляемых в бюджеты субъектов

Российской Федерации по всем вышеперечисленным критериям.

Собственные доходы местных

бюджетов

Распределение доходов между

органами государственной власти субъекта Российской Федерации и муниципальными

образованиями всех типов после закрепления нормативов отчислений от налогов и

распределения финансовой помощи должно соответствовать вертикальному

распределению бюджетных полномочий между ними. Оценка общей структуры

распределения финансовых потребностей между бюджетом субъекта Российской

Федерации и бюджетами муниципальных образований различных типов может,

например, производится на основе фактически произведенных расходов в базовом

периоде (без разбивки по муниципальным образованиям)

с учетом перераспределения полномочий. Доходные источники при этом должны быть

распределены пропорционально полученной структуре.

В соответствии с

новой редакцией Бюджетного кодекса Российской Федерации, источниками

формирования доходов местных бюджетов могут являться:

– собственные доходы;

– субвенции, предоставляемые на осуществление

органами местного самоуправления отдельных государственных полномочий,

переданных им федеральными законами и законами субъектов Российской Федерации

(субвенции на осуществление полномочий органов местного самоуправления

муниципальных районов, передаваемые поселениям).

К собственным доходам местных

бюджетов относятся:

– налоговые доходы, подлежащие

зачислению в бюджеты муниципальных образований в соответствии с

законодательством Российской Федерации (статьи 61-61.2 новой редакции

Бюджетного кодекса Российской Федерации);

– налоговые доходы, подлежащие

зачислению в бюджеты муниципальных образований в соответствии с законами

субъекта Российской Федерации и решениями представительных органов местного

самоуправления муниципальных районов;

– доходы, полученные бюджетами в

виде безвозмездных и безвозвратных перечислений, за исключением субвенций из

Федерального или регионального фондов компенсаций;

– неналоговые доходы, подлежащие

зачислению в бюджеты муниципальных образований в соответствии с

законодательством Российской Федерации (статья 62 новой редакции Бюджетного

кодекса Российской Федерации).

1.2. Критерии выбора

между налоговыми отчислениями и финансовой

помощью

Дополнительная передача

налоговых доходов местным бюджетам является альтернативой распределению средств

из фондов финансовой поддержки муниципальных образований.

Помимо требования передачи

местным бюджетам дополнительно 20% налога на доходы физических лиц, новая

редакция Бюджетного кодекса Российской Федерации не налагает иных ограничений

на размеры отчислений налогов, поступающих в бюджет субъекта Российской

Федерации, в местные бюджеты. Субъект Российской Федерации самостоятельно

принимает решение о том, какую часть средств он передает в виде нормативов

налоговых отчислений, а какую – в виде трансфертов из регионального фонда

финансовой поддержки поселений и регионального фонда финансовой поддержки

муниципальных районов (городских округов).

И передача налоговых доходов в

виде нормативов, и распределение финансовых средств из региональных фондов

имеют своей целью достижение вертикальной сбалансированности бюджетов всех

уровней (а также бюджетов муниципальных образований разных типов) и являются

инструментами межбюджетного регулирования в субъекте

Российской Федерации. Различие между ними состоит в том, как они влияют на

горизонтальную сбалансированность местных бюджетов – передача средств через

фонды, как правило, способствует частичному выравниванию бюджетной

обеспеченности муниципальных образований (в зависимости от конкретной методики

распределения средств фондов), закрепление по единым нормативам отчислений от

налоговых доходов в большинстве случаев приводит к усилению степени

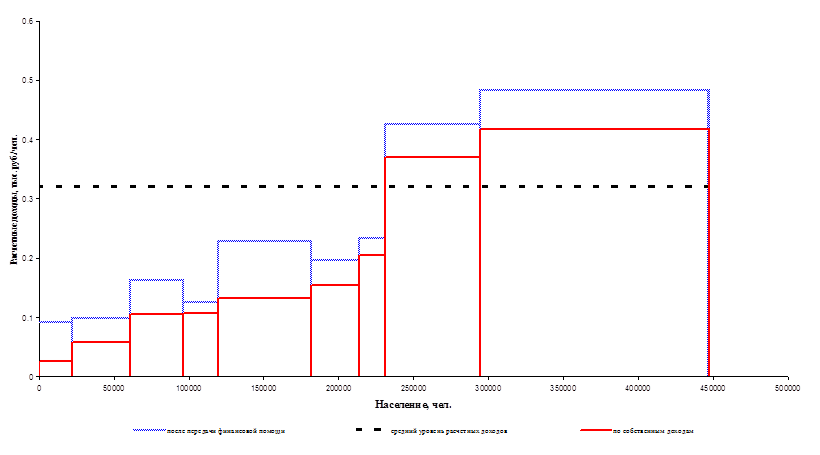

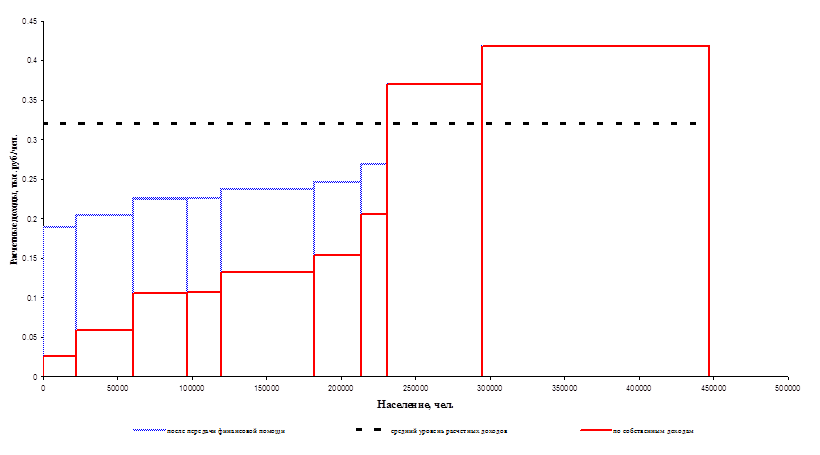

дифференциации бюджетной обеспеченности[2].

В приложении 2 приводятся

графические иллюстрации степени горизонтального выравнивания, при различных

способах обеспечения вертикальной сбалансированности. На приведенных графиках

средний уровень расчетных доходов местных бюджетов в расчете на одного жителя

совпадает со среднедушевым уровнем расходных потребностей местных бюджетов. При

этом в случае закрепления единых нормативов отчислений от налогов отдельные

местные бюджеты оказываются более несбалансированны, чем при передаче денежного

трансферта.

Таким образом, объем средств, передаваемых местным бюджетам в виде

налоговых отчислений, должен зависеть, прежде всего, от равномерности

распределения налоговой базы по муниципалитетам. В тех субъектах Российской

Федерации), где эта база распределена относительно равномерно, рекомендуется

закреплять за муниципальными образованиями больше налоговых доходов в виде

единых нормативов дополнительных отчислений от федеральных и региональных

налогов, снизив таким образом размер региональных фондов финансовой поддержки

поселений и муниципальных районов (городских округов). Эта мера обеспечит

муниципальным образованиям большую

самостоятельность в вопросах регулирования собственной бюджетной обеспеченности

и определенность с долгосрочным планированием доходов. В тех субъектах, где

дифференциация по уровню бюджетной обеспеченности между муниципальными

образованиями велика, целесообразнее перераспределять больше средств из

региональных фондов финансовой поддержки.

Что касается принятия

аналогичного решения на районном уровне – больше налогов закреплять за

бюджетами поселений или больше средств передавать из районного фонда финансовой

поддержки поселений, то оно остается за представительными органами

соответствующего муниципального района (за исключением части фонда,

распределяемого в целях предоставления дотаций поселениям за счет средств

бюджета субъекта Российской Федерации). Критерии выбора того или иного

механизма передачи финансовых средств в данном случае те же, что и на

региональном уровне.

1.3.

Рекомендации по зачислению налоговых доходов в бюджеты муниципальных

образований

Новая редакция

Бюджетного кодекса Российской Федерации позволяет органам государственной

власти субъекта Российской Федерации устанавливать дополнительные отчисления от

отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в

бюджет субъекта Российской Федерации, в местные бюджеты. Нормативы этих отчислений

должны быть едиными для всех муниципальных образований, относящихся к одному

типу (поселение, муниципальный район, городской округ или внутригородская

территория города федерального значений) и устанавливаться законом на

неограниченный срок. При этом норматив отчислений от таких налогов,

установленный для городского округа, должен быть равен сумме нормативов,

закрепленных за поселением и муниципальным районом[3].

Предусмотрена также возможность зачислять в бюджеты поселений налоговые

доходы от федеральных, региональных и (или) местных налогов и сборов по

нормативам отчислений, установленным представительными органами муниципальных

районов. Для всех поселений конкретного района эти нормативы также должны быть

едиными и установленными на бессрочной основе.

Указанные

требования не распространяются на налог на доходы физических лиц, нормативы

отчислений от которого могут быть дифференцированными и устанавливаться законом

субъекта Российской Федерации на ограниченный срок.

Налоговые

доходы, наиболее подходящие для дополнительного зачисления в бюджеты

муниципальных образований в соответствии с законами субъекта Российской

Федерации и решениями представительных органов местного самоуправления

муниципальных районов

Как показывает

практика, из всех существующих налогов, поступающих полностью или частично в

бюджет субъекта Российской Федерации, в наибольшей степени удовлетворяющих

принципам закрепления налоговых доходов, и, следовательно, наиболее походящими

для дополнительного закрепления за бюджетами муниципальных образований,

являются:

– налог на

доходы физических лиц;

– единый налог

на вмененный доход для отдельных видов деятельности;

Они достаточно равномерны и в большей степени, нежели остальные налоги,

привязаны к благосостоянию граждан. Дополнительное закрепление единых

нормативов отчислений именно от этих налогов за бюджетами муниципальных

образований будет способствовать осознанию населением, проживающим на его

территории, того факта, что оно (население) фактически оплачивает как

содержание органов местного самоуправления, призванных организовать

предоставление населению бюджетных услуг, так и сами бюджетные услуги. Как

следствие, население будет проявлять больший интерес к тому, как тратятся его

деньги, что является необходимой предпосылкой для осуществления контроля

деятельности органов местного самоуправления со стороны населения.

Кроме того, в

зависимости от специфики субъекта Российской Федерации указанным требованиям

могут удовлетворять следующие налоги:

– единый

сельскохозяйственный налог;

– единый налог,

взимаемого в связи с применением упрощенной системы налогообложения;

– налог на

имущество организаций.

Единый

сельскохозяйственный налог. Равномерность распределения базы налогообложения

этого налога зависит как от территориального деления муниципальных образований,

так и различий в кадастровой стоимости участков сельскохозяйственных земель,

находящихся в границах муниципальных образований. В случае, если земли

сельскохозяйственного назначения будут преимущественно находиться в границах

муниципальных образований, где в основном проживает сельское население, то

закрепление дополнительных единых нормативов отчислений от этого налога за

органами местного самоуправления может оказать выравнивающий эффект на их подушевую бюджетную обеспеченность.

К недостаткам этого налога можно отнести то, что поступления по этому

налогу зависят от решений органов государственной власти субъектов Российской

Федерации по изменению налоговой ставки для отдельных категорий

налогоплательщиков, что в некоторой степени лишает муниципальные образования

определенности в объеме будущих налоговых поступлений.

Единый налог,

взимаемого в связи с применением упрощенной системы налогообложения. По своим

характеристикам этот налог во многом близок к единому налогу на вмененный доход

для отдельных видов деятельности, но, в плане удовлетворения критериям

возможности закрепления налоговых доходов за местными бюджетами, имеет

следующие отличия:

- его база налогообложения менее равномерно распределена по

муниципальным образованиям так как не все налогоплательщики,

занимающиеся одним и тем же видом деятельности, удовлетворяют требованиям,

позволяющим им перейти на упрощенную систему налогообложения;

Налог на имущество организаций (НИО). Равномерность распределения его

базы налогообложения по муниципальным образованиям

значительно уступает равномерности базы подоходного налога и налога на

вмененный доход для отдельных видов деятельности и находится примерно на одном

уровне с базой налога на прибыль организаций. Но, в отличие от последнего, она

не является мобильной, что удовлетворяет одному из основных критериев того,

какими свойствами должен обладать закрепляемый за местными бюджетами налог.

Относительным

недостатком этого налога, помимо неравномерности, является то, что он

региональный, что подразумевает возможность органам государственной власти

субъектов Российской Федерации вводить различные налоговые ставки и льготы для

разных категорий налогоплательщиков.

По этой

причине, если субъект Российской Федерации закрепляет этот налог полностью или

частично за бюджетами муниципальных образований, он не должен предоставлять

налогоплательщикам никаких льгот, приводящих к снижению налоговых доходов

муниципальный образований по этому налогу.

Прочие налоги и

сборы, поступающие в бюджет субъекта Российской Федерации. Все остальные налоги

и сборы, поступающие в бюджет субъекта Российской Федерации или бюджеты

муниципальных районов, в существенно меньшей степени подходят для

дополнительного закрепления за бюджетами муниципальных образований, хотя новая

редакция Бюджетного кодекса Российской Федерации предусматривает такую

возможность по отношению ко всем налогам, подлежащим зачислению в бюджеты

субъектов Российской Федерации и муниципальных районов. Особенно стоит выделить

налог на прибыль организаций, который не удовлетворяет первым четырем критериям

возможности закрепления налоговых доходов за местными бюджетами.

Глава 2. Распределение налоговых доходов между

бюджетами разных уровней в условиях реформы федеративных отношений

2.1. Основные принципы политики в сфере

разграничения доходных и расходных полномочий между уровнями бюджетной системы

Российской Федерации

Основные направления политики Правительства Российской

Федерации в сфере разграничения доходных и расходных полномочий между уровнями

бюджетной системы Российской Федерации определены в Программе развития

бюджетного федерализма в Российской Федерации на период до 2005 года,

одобренной постановлением Правительства Российской Федерации от 15 августа 2001

года № 584[4].

К ним относятся:

-

законодательное установление требований и принципов

по разграничению расходных полномочий;

-

сокращение централизованного регулирования расходов,

финансируемых из территориальных бюджетов;

-

ликвидация «необеспеченных федеральных мандатов»;

-

закрепление на долгосрочной основе (Бюджетным кодексом

Российской Федерации) за каждым уровнем бюджетной системы отчислений от

федеральных налогов;

-

обеспечение достаточной самостоятельности региональных

и местных органов власти в формировании бюджетных доходов за счет

соответствующих налогов.

Внесенные Президентом Российской Федерации и одобренные

Государственной Думой Федерального Собрания Российской Федерации в первом

чтении проекты федеральных законов "О внесении изменений и дополнений в

Федеральный закон "Об общих принципах организации законодательных

(представительных) и исполнительных органов государственной власти субъектов

Российской Федерации" и "Об общих принципах организации местного

самоуправления в Российской Федерации" (новая редакция) создают основу для

реализации указанных направлений и проведения фундаментальной реформы межбюджетных отношений, обеспечивающий повышение

эффективности управления общественными финансами и создание благоприятных

условий для устойчивого экономического роста.

Бюджетным кодексом Российской Федерации к числу основных

принципов организации бюджетной системы отнесены принцип разграничения доходов

и расходов и принцип самостоятельности бюджетов, входящих в бюджетную систему

Российской Федерации. Указанные принципы требуют четкого разграничения

полномочий и ответственности федеральных органов государственной власти,

органов государственной власти субъектов Российской Федерации и органов

местного самоуправления за формирование и исполнение соответствующих бюджетов в

рамках законодательно установленных для каждого уровня бюджетной системы

доходных источников и расходных обязательств. Однако действующее

законодательство не обеспечивает реализацию данных принципов, что негативно

сказывается на выполнении органами государственной власти и местного

самоуправления возложенных на них функций.

Несмотря на тенденцию к повышению доли федерального бюджета в

доходах консолидированного бюджета Российской Федерации, вызванную, главным

образом, проведением налоговой реформы (отмена оборотных налогов),

необходимостью осуществления выплат по внешнему долгу и созданием Фонда

компенсаций, бюджетная система Российской Федерации характеризуется достаточно

высокой децентрализацией бюджетных ресурсов. На уровне территориальных бюджетов

сосредоточено 43,4% доходов (без учета единого социального налога) и 48,5%

расходов консолидированного бюджета Российской Федерации (в условиях

утвержденного бюджета 2003 года).

В то же время органы государственной власти субъектов

Российской Федерации и особенно органы местного самоуправления наделены крайне

ограниченными формальными полномочиями по формированию своих доходов и

расходов.

В части, касающейся доходных источников, более 80% налоговых

доходов территориальных бюджетов формируется за счет отчислений от федеральных

налогов, в основном утверждаемых ежегодными законами о бюджете. При этом, если

для консолидированных бюджетов субъектов Российской Федерации нормативы

отчислений являются едиными и относительно стабильными, то для местных бюджетов

они подвержены более частным изменениям. Низкий удельный вес закрепленных на

долгосрочной основе отчислений от федеральных налогов и (или) доходов от

собственных (региональных или местных) налогов снижает заинтересованность

региональных и местных органов власти в экономическом развитии соответствующих

территорий, что в свою очередь приводит к увеличению «неформальной» налоговой

нагрузки на экономику, скрытой

дифференциации налогового пространства и искажению условий равной

конкуренции.

С точки зрения расходов

основной особенностью бюджетной системы Российской Федерации является низкая

степень самостоятельности региональных и особенно местных органов власти в

формировании своих бюджетных расходов. Широкое распространение получили «необеспеченные федеральные мандаты» (нормативные

правовые акты федеральных органов государственной власти, возлагающие

обязанности по финансированию бюджетных расходов в установленном объеме на

федеральный бюджет, региональные и местные бюджеты без соответствующих доходных

источников).

В такой ситуации, с одной стороны, невозможно обеспечить

устойчивую сбалансированность территориальных бюджетов и, с другой стороны,

определить сферу обязательств федерального бюджета как по отношению к населению

(в части предоставления установленных федеральными законами социальных пособий

и льгот, а также выплаты заработной платы), так и к бюджетам других уровней (в

части предоставления средств на финансирование соответствующих обязательств).

Недостаток законодательно установленных полномочий органов

государственной власти субъектов Российской Федерации и органов местного самоуправления по

формированию доходов и расходов соответствующих бюджетов, а также общая

«неразделенность» бюджетов разных уровней оборачиваются недостатком

ответственности за проведение на местах рациональной и прозрачной налогово-бюджетной

политики, что, в свою очередь, ведет к росту нагрузки на федеральный бюджет (в

том числе за счет вынужденного предоставления субъектам Российской Федерации

дополнительной финансовой помощи), отсутствием институциональных стимулов и

(или) возможностей для реструктуризации бюджетных расходов, оптимизации

налоговой нагрузки на экономику и обеспечению сбалансированности

территориальных бюджетов, невыполнению государственных и муниципальных

обязательств.

2.2. Расчет налоговых доходов в условиях реформы

федеративных отношений и местного самоуправления

Расчет

налоговых доходов, подлежащих закреплению за каждым уровнем бюджетной системы

Российской Федерации в условиях реформы федеративных отношений и местного

самоуправления представлен в таблице 1.

Таблица 1

Расчет налоговых доходов бюджетов разных уровней в

условиях 2005 года с учетом реформы федеративных отношений и местного

самоуправления, млрд.руб.

|

Показатель

|

Федеральный бюджет

|

Бюджеты

субъектов РФ

|

Местные

бюджеты (консолидиро-ванные)

|

|

|

|

Расходные обязательства в действ. условиях

|

2 843,1

|

1 347,2

|

1 217,2

|

|

|

Баланс изменения финансируемых обязательств

|

+ 10,8

|

+ 302,0

|

- 312,8

|

|

|

Расходные обязательства в новых условиях

|

2 853,9

|

1 642,2

|

904,4

|

|

|

Финансовая помощь

|

-

|

292,8

|

418,3

|

|

|

Неналоговые доходы

|

168,3

|

61,6

|

103,0

|

|

|

Налоговые доходы (расчетные)

|

2 685,6

|

1 294,8

|

383,0

|

|

|

Профицит/дефицит

|

+ 131,5

|

+ 0,1

|

+ 0,1

|

|

|

Налоговые доходы

(к закреплению)

|

2 817,1

|

1 294,9

|

383,1

|

|

Данные,

включенные в указанную таблицу, получены следующим образом:

– расходные обязательства

в действующих условиях – путем индексации на уровень инфляции ожидаемых

расходов бюджетов разных уровней в 2003 году (пропорции распределения расходов

между бюджетами субъектов Российской Федерации и местными бюджетами приняты на

уровне 2002 года) (с исключением расходов ЗАТО);

– баланс изменения финансируемых расходных обязательств;

– расходные обязательства в новых условиях – суммированием

расходных обязательств в действующих условиях и баланса их изменений (с

соответствующим знаком);

– финансовая помощь: для бюджетов субъектов Российской Федерации – исходя из

проектировок среднесрочного финансового плана (включая формирование Фонда

финансовой поддержки субъектов Российской Федерации в размере 14% налоговых

доходов федерального бюджета без учета доходов от внешнеэкономической

деятельности); для

местных бюджетов – с учетом структуры налоговых доходов субъектов Российской

Федерации и исходя из сохранения сложившегося объема финансовой помощи местным

бюджетам в % к ВВП имея в виду, что данная сумма может быть передана местным

бюджетам как в виде дотаций, так и путем установления законами субъектов

Российской Федерации нормативов отчислений в местные бюджеты от налоговых

доходов, подлежащих зачислению в бюджеты субъектов Российской Федерации;

– неналоговые доходы – исходя из проектировок среднесрочного

финансового плана;

– налоговые доходы (расчетные) – путем вычитания из расходных обязательств соответствующего

уровня бюджетной системы в новых условиях финансовой помощи, полученной из

бюджетов другого уровня, и неналоговых доходов;

– профицит/дефицит: для федерального бюджета – профицит в соответствии с проектировками среднесрочного

финансового плана; для

бюджетов субъектов Российской Федерации и местных бюджетов – нулевой дефицит/профицит;

– налоговые доходы (к

закреплению федеральным законодательством) – сумма расчетных налоговых доходов

и профицита/дефицита

(с соответствующим знаком).

Налоговые

доходы, подлежащие закреплению за соответствующими уровнями бюджетной системы,

могут быть обеспечены различными налоговыми источниками.

Согласно

Программе развития бюджетного федерализма в Российской Федерации на период до

2005 года, разграничение налоговых полномочий и доходных источников между

органами власти и управления разных уровней должно базироваться на следующих

критериях:

– стабильность: чем в

большей степени налоговые поступления зависят от экономической конъюнктуры, тем

выше должен быть уровень бюджетной системы, за которым должен закрепляться

соответствующий налоговый источник и полномочия по его регулированию;

– экономическая эффективность: за каждым уровнем бюджетной

системы должны закрепляться налоги и доходные источники, объект (база) которых

в наибольшей степени зависит от экономической политики данного уровня власти;

– территориальная

мобильность налоговой базы: чем выше возможности для перемещения налоговой базы

между регионами (муниципалитетами), тем на более высоком уровне бюджетной

системы должен вводиться соответствующий налог и тем выше предпосылки для

централизации данных налоговых поступлений (доходов);

– равномерность размещения

налоговой базы: чем выше неравномерность (дисперсность) размещения налоговой

базы, тем на более высоком уровне должен вводится соответствующий налог и тем

выше предпосылки для централизации данных налоговых поступлений (доходов);

– социальная справедливость: налоги, носящие перераспределительный характер, должны быть в основном

закреплены за федеральным уровнем власти.

Проведенный

анализ показал, что наиболее равномерно распространенными и немобильными

доходными источниками, которые, исходя из данных критериев, целесообразно

закрепить за территориальными бюджетами, являются земельный налог, налоги на

имущество, транспортный налог, налоги на совокупный доход, налог на доходы

физических лиц (таблица 2).

Кроме

того, в качестве потенциальных доходных источников территориальных бюджетов

могут также рассматриваться акцизы, взимаемые по месту реализации продукции (на

водку и ликеро-водочные изделия, на бензин и

горюче-смазочные материалы).

Таблица 2

Оценка неравномерности размещения и мобильности

налогооблагаемых баз основных налогов

|

Налог

|

оценка неравномерности размещения налоговой базы*

|

Мобиль-

ность

|

|

Стандар-тное отклоне-ние

|

Среднее отклонение

|

Максималь-ное значение

|

минимальное значение

|

общая оценка

|

|

Налог на добавленную стоимость

|

|

межрегиональные

|

1,162

|

0,586

|

4,287

|

0,000

|

Высокая

|

высокая

|

|

Налог на прибыль

|

|

межрегиональные

|

0,880

|

0,490

|

5,947

|

0,021

|

Средняя

|

высокая

|

|

межрайонные

|

0,753

|

0,446

|

3,699

|

0,080

|

Высокая

|

высокая

|

|

межпоселенческие

|

3,871

|

1,106

|

65,618

|

0,003

|

Высокая

|

высокая

|

|

Налог на доходы физ. лиц

|

|

межрегиональные

|

0,501

|

0,302

|

3,629

|

0,157

|

Низкая

|

низкая

|

|

межрайонные

|

0,507

|

0,302

|

2,696

|

0,238

|

Низкая

|

низкая

|

|

межпоселенческие

|

1,012

|

0,629

|

8,438

|

0,062

|

Низкая

|

низкая

|

|

Акцизы на водку и ЛВИ**

|

|

межрегиональные

|

0,451

|

0,347

|

2,022

|

0,030

|

Низкая

|

низкая

|

|

НДПИ (углеводороды)

|

|

межрегиональные

|

3,334

|

1,381

|

24,011

|

0,000

|

Высокая

|

низкая

|

|

НДПИ (прочие)

|

|

Межрегиональные

|

4,083

|

1,588

|

35,504

|

0,000

|

Высокая

|

низкая

|

|

НДПИ (общераспространенные)

|

|

Межрегиональные

|

1,419

|

0,823

|

9,186

|

0,000

|

Высокая

|

низкая

|

|

Налоги на совокупный доход

|

|

межрегиональные

|

0,490

|

0,397

|

2,305

|

0,022

|

Низкая

|

низкая

|

|

межрайонные

|

0,358

|

0,246

|

1,741

|

0,178

|

Низкая

|

низкая

|

|

межпоселенческие

|

0,978

|

0,568

|

10,739

|

0,155

|

Низкая

|

средняя

|

|

Транспортный налог

|

|

Межрегиональные

|

Н.д

|

Н.д.

|

Н.д

|

Н.д.

|

Средняя

|

низкая

|

|

Налог на имущество предприятий

|

|

межрегиональные

|

0,686

|

0,423

|

3,977

|

0,039

|

Средняя

|

низкая

|

|

Межрайонные

|

0,780

|

0,494

|

3,424

|

0,044

|

Средняя

|

низкая

|

|

Межпоселенческие

|

2,918

|

1,173

|

30,528

|

0,007

|

Высокая

|

низкая

|

|

Налог на имущество физ. лиц

|

|

Межрегиональные

|

0,591

|

0,469

|

2,689

|

0,011

|

Низкая

|

низкая

|

|

Межрайонные

|

0,547

|

0,415

|

2,431

|

0,122

|

Низкая

|

низкая

|

|

Межпоселенческие

|

0,808

|

0,517

|

5,865

|

0,223

|

Низкая

|

низкая

|

|

Налог на землю

|

|

Межрегиональные

|

0,578

|

0,459

|

2,606

|

0,019

|

Низкая

|

низкая

|

|

Межрайонные

|

0,752

|

0,450

|

3,689

|

0,318

|

Средняя

|

низкая

|

|

Межпоселенческие

|

1,073

|

0,665

|

8,642

|

0,000

|

Средняя

|

низкая

|

* Оценка равномерности

размещения налоговой базы произведена исходя из соотношения объема налога,

приходящегося на одного жителя относительно среднего по субъекту Российской

Федерации (муниципальному району, поселению) и аналогичного показателя в

среднем по группе территорий одного уровня

** При условии уплаты акцизов

с оптовых складов

В то же время суммарный объем поступлений от

указанных доходных источников в условиях 2005 года прогнозируется на уровне 1,1

трлн.рублей, тогда как расчетный объем налоговых

доходов, соответствующий расходным обязательствам консолидированных бюджетов

субъектов Российской Федерации оценивается на уровне 1,7 трлн.рублей.

Таким образом, в качестве доходных источников

территориальных бюджетов необходимо также использовать налоги, не в полной мере

соответствующие приведенным выше критериям, которые в настоящее время

зачисляются, полностью или частично, в консолидированные бюджеты субъектов

Российской Федерации (налог на прибыль организаций, налог на добычу полезных

ископаемых, отдельные виды акцизов).

Исходя из

этого, расчеты закрепления налоговых доходов за уровнями бюджетной системы

Российской Федерации в условиях 2005 года произведены в следующей

последовательности:

– за местными бюджетами закрепляется

100% поступлений от местных налогов (земельный

налог и налог на имущество физических лиц – за бюджетами поселений, налог на

рекламу – за бюджетами муниципальных районов[5]);

– за местными бюджетами

закрепляется 60% поступлений единого налога, взимаемого в связи с применением

упрощенной системы налогообложения, единого налога на вмененный доход и единого

сельскохозяйственного налога доход (по 30% поступлений от каждого вида налога в

бюджеты поселений и в бюджеты муниципальных районов);

– оставшаяся сумма закрепляется за местными бюджетами за счет

норматива отчислений от налога на доходы физических лиц в размере 50%. При этом

за бюджетами поселений и муниципальных районов предлагается закрепить Бюджетным

кодексом Российской Федерации по 15% поступлений от налога на доходы физических

лиц по единым (минимально гарантированным) нормативам исходя из среднего

распределения расходных обязательств консолидированных местных бюджетов между

бюджетами поселений и бюджетами муниципальных районов в равной пропорции.

Одновременно органам государственной власти субъектов Российской Федерации

вменяется обязанность передать местным бюджетам (бюджетам поселений или

бюджетам муниципальных районов) по единым и (или) дополнительным

(дифференцированным) нормативам отчислений как минимум 20% поступлений налога

на доходы физических лиц, что позволит, во-первых, разделить налоговые доходы

между бюджетами муниципальных районов и бюджетами поселений с учетом

объективных территориальных различий в соотношении расходных обязательств

местных бюджетов разных уровней (типов) и, во-вторых, определить оптимальную

для каждого региона степень выравнивания различий в бюджетной обеспеченности

муниципальных образований за счет сочетания единых и дифференцированных (по

формуле) нормативов отчислений от данного налога, в том числе –

перераспределить значительную часть поступлений по месту жительства граждан;

– за бюджетами субъектов

Российской Федерации закрепляется 100% поступлений от региональных налогов

(налог на имущество организаций, транспортный налог,

налог на игорный бизнес). При этом предполагается отказаться от установления

федеральным законодательством нормативов распределения поступлений от

региональных налогов между бюджетами субъектов Российской Федерации и местными

бюджетами, предоставив эти полномочия органам государственной власти субъектов

Российской Федерации;

– за бюджетами субъектов Российской Федерации закрепляется

налог на прибыль организаций по ставке 18% (с правом органов государственной

власти субъектов Российской Федерации вводить льготы в пределах ставки 4%) и 30% поступлений

единого налога, взимаемого в связи с применением упрощенной системы

налогообложения, единого налога на вмененный доход и единого

сельскохозяйственного налога;

за бюджетами субъектов Российской Федерации закрепляется 100%

поступлений от акцизов на водку и ликеро-водочные

изделия (с полным взиманием в системе оптовой торговли), бензин и

горюче-смазочные материалы (в внесением изменений и дополнений в налоговое

законодательство, обеспечивающих их поступление в бюджеты по месту реализации),

пиво, коньяк, вино;

– за бюджетами субъектов Российской Федерации закрепляются

поступления налога на доходы физических лиц по условно-расчетному нормативу

70%, из которых не менее 20% (в среднем по субъекту Российской Федерации)

подлежат передаче по единым или дополнительным (дифференцированным) нормативам

в бюджеты поселений и (или) муниципальных районов;

– оставшаяся сумма закрепляется за бюджетами субъектов

Российской Федерации за счет отчислений от налога на добычу полезных ископаемых

(нефть) на уровне 8% (расчетно);

– остальные налоговые доходы зачисляются в федеральный

бюджет.

Реализация данного подхода предполагает передачу с

2004 года территориальным бюджетам 25% налоговых доходов от акцизов на бензин и

горюче-смазочные материалы и 30% налоговых доходов от налогов на малый бизнес,

что вместе с увеличением налогооблагаемой базы по налогу на имущество

организаций позволит компенсировать выпадающие доходы территориальных бюджетов

из-за отмены налога с продаж. Начиная с 2005 года, предлагается произвести

«обмен» налоговыми доходами, передав из федерального бюджета в территориальные

бюджеты равномерно размещенные и немобильные налоговые источники (50% акцизов

на водку и ликеро-водочные изделия и оставшиеся 15%

акцизов на бензин и горюче-смазочные материалы) с одновременной централизацией

в федеральном бюджете неравномерно размещенных и (или) мобильных налоговых

доходов (акцизов на спирт и налога на добычу полезных ископаемых в виде

углеводородного сырья).

Предлагаемые

нормативы распределения налоговых доходов между уровнями бюджетной системы

представлены в приложении 3.

Заключение

В ходе проведения теоретического

и методологического исследования были сделаны следующие выводы.

Рекомендации по закреплению

дополнительных единых нормативов отчислений от налогов и сборов, подлежащих

зачислению в бюджет субъекта Российской Федерации, в бюджеты муниципальных

образований.

Исходя из критериев закрепления

налоговых доходов за местными бюджетами и требования обеспечить вертикальную

сбалансированность бюджетной системы субъекта Российской Федерации с целью

создания стимулов для проведения на местном уровне рациональной и ответственной

налогово-бюджетной политики, развития и эффективного использования налогового

потенциала муниципального образования, повышения эффективности бюджетных

расходов и минимизации встречных финансовых потоков, рекомендуется

дополнительно устанавливать единые нормативы отчислений от налогов и сборов,

подлежащих зачислению в бюджет субъекта Российской Федерации:

– от налога на доходы физических

лиц;

– от единого налога на вмененный

доход для отдельных видов деятельности;

– от единого

сельскохозяйственного налога;

– от единого налога, взимаемого

в связи с применением упрощенной системы налогообложения;

– от налога на имущество

организаций (в случае установления законом субъекта Российской Федерации единых

налоговых ставок и льгот для всех категорий налогоплательщиков).

Рекомендации по закреплению

дополнительных единых нормативов отчислений от налогов и сборов, подлежащих

зачислению в бюджет муниципальных районов, в бюджеты поселений.

Рекомендуется дополнительно

устанавливать единые нормативы отчислений от налогов и сборов, подлежащих

зачислению в бюджет муниципального района, за бюджетами поселений:

– от налога на доходы физических

лиц;

– от единого налога на вмененный

доход для отдельных видов деятельности;

– от единого

сельскохозяйственного налога.

Предусмотренные законопроектами

по реформе федеративных отношений и местного самоуправления изменения в

разграничении предметов ведения и полномочий в целом соответствуют

предусмотренным Программой развития бюджетного федерализма в Российской

Федерации на период до 2005 года критериям и принципам разграничения расходных

обязательств, к которым относятся:

– субсидиарность

(максимальная близость органов власти к потребителям соответствующих бюджетных

услуг);

– территориальное соответствие

(максимальное совпадение территориальной

юрисдикции органа власти и зоны потребления соответствующих бюджетных услуг);

– внешние эффекты (чем выше заинтересованность

общества в целом в предоставлении бюджетных услуг, тем, при прочих равных

условиях, за более высоким уровнем власти они должны закрепляться);

– эффект территориальной

дифференциации (чем выше региональные/местные различия в производстве и

потреблении бюджетных услуг, тем, при прочих равных условиях, на более низких

уровнях бюджетной системы они должны предоставляться);

– эффект масштаба (концентрация

бюджетных расходов, при прочих равных условиях, способствует экономии бюджетных

средств).

Разграничение доходов между

уровнями бюджетной системы Российской Федерации должно обеспечивать возможность

органам государственной власти субъектов Российской Федерации и органам

местного самоуправления самостоятельно осуществлять расходные полномочия на

соответствующем уровне бюджетной системы.

Разграничение доходов должно

обеспечивать предсказуемость и стабильность налоговых доходов каждого уровня

бюджетной системы, способствовать росту заинтересованности органов власти

субъектов и местного самоуправления в экономическом развитии соответствующих

территорий, формировании благоприятного инвестиционного и предпринимательского

климата, а также давать возможность для проведения долгосрочной экономической и

бюджетной политики.

Список литературы

1.

Трунин И., Золотарева А., Синельников С.,

Днепровская С. и др. Бюджетный федерализм в России: проблемы, теория, опыт. –

М.: 2001.

2.

Бюджетное

послание Президента Российской Федерации Федеральному Собранию Российской

Федерации "О бюджетной политике на 2005 год" // Российская газета.

2004. 26 мая.

3.

Бюджетный

кодекс Российской Федерации. Федеральный закон от 31 июля 1998 г. N 145-ФЗ (в

ред. Федеральных законов от 24.12.2002 N 176-ФЗ)

4.

Федеральные

законы Российской Федерации "О федеральном бюджете Российской Федерации на

2000-2004 гг.". Федеральный закон от 31.12.1999 г. N 227-ФЗ; от 27.12.2000

г. N 150-ФЗ; от 30.12.2001 г. N 194-ФЗ; от 24.12.2002 г. N 176-ФЗ; от

23.12.2003 г. N 186-ФЗ / СПС "КонсультантПлюс".

5.

Федеральный

закон РФ "Об общих принципах организации местного самоуправления в

Российской Федерации" от 28 августа 1995 г. N 154-ФЗ, с изм., внесенными Федеральным законом от 06.10.2003 г. N

131-ФЗ / СПС "КонсультантПлюс".

6.

Программа

социально-экономического развития Российской Федерации на среднесрочную перспективу

(2003 - 2005 гг.) // Российская газета. - 2003. - 2 сентября.

7.

Артемова Л.,

Назарова А. Макроэкономические пропорции в 1999 - 2003 гг. (по данным

национальных счетов) // Экономист. - 2004. - N 5. с. 36-41.

8.

Безруков В.,

Сафронов Б., Мельников Б. Социально-экономическое развитие Российской Федерации

в 2003 году и прогноз на 2004 год // Экономист. - 2004. - N 1. с. 3 - 19.

9.

Бирюков А.Г.

О сбалансированности консолидированных бюджетов Российской Федерации в 2004

году // Финансы. 2004. - N 2. - с. 7 - 10.

10. Голикова Т.А. Основные направления реструктуризации

бюджетного сектора и совершенствования бюджетного процесса // Финансы. - 2004.

- N 2. - с. 3-6.

11. Кудрин А.Л. Федеральный бюджет - 2004: новые

экономические тенденции // Финансы. - 2004. - N 1. - с. 3 - 8.

12. Методические рекомендации субъектам Российской

Федерации и муниципальным образованиям по

регулированию межбюджетных отношений /Министерство

финансов РФ. - М., 2003.

13. Основные принципы политики в сфере разграничения

доходных и расходных полномочий между уровнями бюджетной системы Российской

Федерации / Министерство финансов РФ. - 26 мая 2003 г.

14. Силуанов А.Г. Бюджетная политика и межбюджетные

отношения в 2004 году // Финансы. - 2003. - N 10. - с. 3 - 5.

15. Силуанов А.Г. Межбюджетные

отношения: направления совершенствования // Финансы. - 2004. - N 6. с. 3 - 6.

16. Федеральный бюджет должен стать инструментом

модернизации экономики. (Материалы расширенного заседания совместной коллегии

Министерства финансов РФ и министерства экономического развития и торговли РФ

19 марта 2004 г.) // Финансы. - 2004. - N 4. - с. 3 - 12.

17. Фетисов В.Д. Бюджетная система Российской Федерации: Учеб.пособие для вузов. - М.: ЮНИТИ-ДАНА, 2003.

18. Фетисов В.Д. Финансы: Учеб.пособие

для вузов. - М.: ЮНИТИ-ДАНА, 2003.

19. Финансовая система России: история и

современность: Материалы научно-практической конференции / Под ред. доц.И.Н. Юдиной. - Барнаул: Филиал ВЗФЭИ, 2003.

20. Финансы. Денежное обращение. Кредит.: Учебник /

Под ред. Бабич А. М, Павловой Л.Н. М: ЮНИТИ-ДАНА, 2000.

21. Финансы: Учебник / Под ред. Дробозиной

Л.А. – М.: ЮНИТИ, 2001.

22. Финансы: Учебник / Под ред. Лушина С.И., Слепова В.А. – М.: изд-во Рос. Экон.

акад., 2000.

23. Финансы. Учебник / Под ред. проф.В.

В. Ковалева. - 2-е изд., перераб. и доп. - М.: ООО

"ТК Велби", 2003.

24. Финансы: Учебник для вузов / Под ред. Акад.Г. Б. Поляка. - М.: ЮНИТИ-ДАНА, 2003.

25.

Финансы, денежное

обращение и кредит. Учебник / Под ред. М.В. Романовского. - М.: Юрайт, 2003.

Приложение

ПРИЛОЖЕНИЕ 1

Оценка

налогов, зачисляемых в бюджеты субъектов Российской Федерации по критериям,

характеризующим целесообразность их закрепления за местными бюджетами

|

критерии оценки налога

|

|

Неравномерность размещения

налоговой базы

|

Мобильность налоговой базы

|

Возможность органов МСУ

влиять на размер налоговой базы и собираемость налогов

|

Наличие связи с

благосостоянием населения, проживающего на данной территории

|

Наличие полномочий по

определению базы налогообложения и предоставлению налоговых льгот отдельным

категориям налогоплательщиков у органов гос. власти

субъектов РФ

|

|

Налог на прибыль

|

|

Высокая

|

Высокая

|

Отсутствует

|

Отсутствует

|

Отсутствуют

|

|

Налог на доходы физических лиц

|

|

Низкая

|

Низкая

|

Отсутствует

|

Присутствует

|

Отсутствуют

|

|

Налог на наследование или дарение

|

|

Высокая

|

Неопределенная

|

Отсутствует

|

Присутствует

|

Отсутствуют

|

|

Акцизы (в целом, без учета различий между видами

акцизов)

|

|

Высокая

|

Высокая

|

Отсутствует

|

Отсутствует

|

Отсутствуют

|

|

Налоги на добычу полезных ископаемых

|

|

Низкая

|

Низкая

|

Отсутствует

|

Отсутствует

|

Отсутствуют

|

|

Водный налог

|

|

Низкая

|

Низкая

|

Отсутствует

|

Отсутствует

|

Отсутствуют

|

|

Сборы за пользование объектами водных биологических

ресурсов и объектами животного мира

|

|

Низкая

|

Низкая

|

Отсутствует

|

Отсутствует

|

Отсутствуют

|

|

Единый налог, взимаемый в связи с применением

упрощенной системы налогообложения

|

|

Низкая

|

Низкая

|

Присутствует

|

Присутствует

|

Отсутствуют

|

|

Единый налог на вмененный доход для отдельных видов

деятельности

|

|

Низкая

|

Низкая

|

Присутствует

|

Присутствует

|

Отсутствуют

|

|

Единый сельскохозяйственный налог

|

|

Низкая

|

Низкая

|

Присутствует

|

Присутствует

|

Присутствуют (небольшие)

|

|

Налог на имущество организаций

|

|

Средняя

|

Низкая

|

Присутствует

|

Отсутствует

|

Присутствуют

|

|

Налог на игорный бизнес

|

|

Высокая

|

Низкая

|

Присутствует

|

Присутствует

|

Присутствуют

|

Вертикальная сбалансированность и горизонтальное

выравнивание

Расчетные

доходы муниципальных образований при закреплении единых нормативов отчислений

от налогов

Расчетные доходы муниципальных образований при передаче финансовой помощи в

виде денежных трансфертов

|

|

|

Нормативы распределения налоговых доходов

между уровнями бюджетной системы Российской Федерации в 2005 году

|

Налоговые доходы

|

Федеральный

бюджет

|

территориальные

бюджеты (консолидированные бюджеты субъектов РФ)

|

В том числе

|

|

бюджеты субъектов

Российской Федерации

|

местные бюджеты

(консолидированные)

|

Из них

|

|

бюджеты

муниципальных районов

|

Бюджеты поселений

|

|

Налог на прибыль организаций

|

26,2% (по ставке 6 %)

|

73,8% (по ставке 18 %)

|

73,8% (по ставке 18 %)

|

|

|

|

|

Налог на доходы, полученные в виде процентов по государственным и

муниципальным ценным бумагам.

|

100,0%

|

|

|

|

|

|

|

Налог на доходы физических лиц

|

|

100,0%

|

70% (50,0%)*

|

30% (50,0%)*

|

15,0%

|

15,0%

|

|

Налог на игорный бизнес

|

|

100,0%

|

100,0%

|

|

|

|

|

Налог на добавленную стоимость

|

100,0%

|

|

|

|

|

|

|

Акцизы на этиловый спирт-сырец из пищевого сырья, спирт этиловый из

пищевого сырья и спирт питьевой

|

100,0%

|

|

|

|

|

|

|

Акцизы на водку, ликероводочные изделия

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы на коньяк, шампанское (вино игристое), вино натуральное

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы на пиво

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы на табачные изделия

|

100,0%

|

|

|

|

|

|

|

Акцизы на легковые автомобили и мотоциклы

|

100,0%

|

|

|

|

|

|

|

Акцизы на бензин автомобильный

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы на дизельное топливо

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы на моторные масла

|

|

100,0%

|

100,0%

|

|

|

|

|

Акцизы по подакцизным товарам (продукции) и отдельным видам

минерального сырья, ввозимым на территорию Российской Федерации

|

100,0%

|

|

|

|

|

|

|

Лицензионный сбор за право и оборот этилового спирта, спиртосодержащей

и алкогольной продукции

|

100,0%

|

|

|

|

|

|

|

Государственная

пошлина

|

100,0%

|

|

|

|

|

|

|

Единый

налог, взимаемый в связи с применением упрощенной системы налогообложения, учета

и отчетности для субъектов малого предпринимательства

|

|

90,0%

|

30,0%

|

60,0%

|

30,0%

|

30,0%

|

|

Единый

налог на вмененный доход для определения видов деятельности

|

|

90,0%

|

30,0%

|

60,0%

|

30,0%

|

30,0%

|

|

Налог

на имущество физических лиц

|

|

100,0%

|

|

100,0%

|

|

100,0%

|

|

Налог

на имущество предприятий

|

|

100,0%

|

100,0%

|

|

|

|

|

Налог с имущества, переходящего в порядке наследования

и дарения

|

|

100,0%

|

100,0%

|

|

|

|

|

Налог

на добычу полезных ископаемых в виде углеводородного сырья (нефть)

|

92,0%

|

8,0%

|

8,0%

|

|

|

|

|

Налог

на добычу полезных ископаемых в виде углеводородного сырья (газ)

|

100,0%

|

|

|

|

|

|

|

Налог

на добычу полезных ископаемых (за исключением полезных ископаемых в виде

углеводородного сырья и общераспространенных полезных ископаемых)

|

40,0%

|

60,0%

|

60,0%

|

|

|

|

|

Налог

на добычу общераспространенных полезных ископаемых

|

|

100,0%

|

100,0%

|

|

|

|

|

Плата

за пользование водными объектами

|

|

100,0%

|

100,0%

|

|

|

|

|

Земельный

налог

|

|

100,0%

|

|

100,0%

|

|

100,0%

|

|

Единый

сельскохозяйственный налог

|

|

90,0%

|

30,0%

|

60,0%

|

30,0%

|

30,0%

|

|

Плата за право пользование объектами животного мира и водными

биологическими ресурсами (в части, поступающей в федеральный бюджет)

|

100,0%

|

|

|

|

|

|

|

Плата

за право пользование объектами животного мира и водными биологическими

ресурсами (в части, поступающей в территориальные бюджеты)

|

|

100,0%

|

100,0%

|

|

|

|

|

Налоги

на внешнюю торговлю и внешнеэкономические операции

|

100,0%

|

|

|

|

|

|

|

Государственная

пошлина

|

22,5%

|

77,5%

|

77,5%

|

|

|

|

|

Транспортный

налог

|

|

100,0%

|

100,0%

|

|

|

|

|

Налог

на рекламу

|

|

100,0%

|

|

100,0%

|

100,0%

|

|

|

Единый

социальный налог

|

100,0%

|

|

|

|

|

|

|

|

|

* 20%

налога на доходы физических лиц передается в местные бюджеты органами

государственной власти субъектов Российской Федерации

[1]

Методические рекомендации субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных

отношений. Министерство финансов РФ. М., 2003. С.18-20

[2]

Методические рекомендации субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных

отношений /Министерство финансов РФ. М., 2003. С.23

[3]

Методические рекомендации субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных

отношений /Министерство финансов РФ. М., 2003. С.24-25

[4]

Основные принципы политики в сфере разграничения доходных и расходных

полномочий между уровнями бюджетной системы Российской Федерации. Министерство

финансов РФ. 26 мая 2003 г. С.1

[5] в бюджеты городских

округов зачисляются налоговые доходы по нормативам, установленным для бюджетов

поселений и (или) для бюджетов муниципальных районов