По доработке:

Все замечания по

тексту теоретической части учтены, текст исправлен.

В задачах 3,4

ошибки исправлены.

В задаче 5 я не

поняла в чем ошибка. Но переделала ее

по-другому, хотя результаты не изменились. Возможно, в условиях задачи опечатка

– капитальные вложения составляют не 25 тыс. руб., а 25 млн. руб. Тогда результаты

изменятся существенным образом. Действительно, могут ли капитальные вложения

быть равными 25 тыс. руб., если последующие ежегодные доходы имеют порядок от

600 до 2500 тыс. руб. ?

СОДЕРЖАНИЕ

1. Теоретическая часть........................................................................................ 3

1.1 Характеристика законодательной базы инвестиционной

деятельности в России.............................................................................................................. 3

1.2 Состав, структура капитальных вложений.............................................. 9

1.3 Методы формирования инвестиционного портфеля............................. 12

2. Решение задач............................................................................................... 14

Библиографический список.............................................................................. 24

1. Теоретическая часть

1.1 Характеристика законодательной базы

инвестиционной деятельности в России

В экономически развитых странах экономическая и

политическая стабильность обеспечивает достаточную защиту иностранного капитала

и инвестиций и без специального законодательства. Четкая законодательная база в

этих странах гарантирует не дискриминацию иностранных компаний, а включает свободу

образования новых компаний (регистрационные процедуры, гарантия прав

собственности), получение прибыли (гомогенное и предсказуемое налогообложение,

снижение стоимости активов и равные побудительные механизмы дня всех) и

урегулирование конфликтов («прозрачное» трудовое законодательство, арбитраж,

ясные антимонопольные правила).

Наличие благоприятного

законодательства является одной из причин увеличения притока прямых иностранных

инвестиций (ПИИ). ПИИ-законодательство и ПИИ-политика должны подкреплять друг

друга и содействовать процессу увеличения притока инвестиций в Россию [3].

Рассмотрим основные области

законодательства, непосредственно влияющие на поток прямых иностранных

инвестиций в России и основные проблемы и трудности, связанные с инвестиционных

законодательством с точки зрения инвесторов.

Со времени вступления страны в рыночную экономику

российское законодательство пополнилось большим числом статей и положений,

направленных на улучшение инвестиционного климата в стране. В настоящее время

действуют следующие нормативные документы:

-

Федеральный закон от 30.12.95 №225-ФЗ (ред.. от

07.01.99) «О соглашениях о разделе продукции» (принят ГД ФС РФ 06.12.95);

-

Федеральный закон ОТ 25.02.99 №39 –ФЗ (в ред. от

02.01.2000 № 22-ФЗ) «Об инвестиционной деятельности в Российской Федерации, осуществляемой

в форме капитальных вложений»;

-

Федеральный закон от 09.07.99 №160-ФЗ «Об иностранных

инвестициях в Российской Федерации»;

-

Указ Президента РФ от 17.09.94 №1928 (ред. от 16.04.96)

«О частных инвестициях в Российской Федерации»;

-

Указ Президента РФ от 26.07.95 №765 «О дополнительных

мерах по повышению эффективности инвестиционной политики в Российской Федерации».

-

Указ Президента РФ от 27.09.93 №1466 «О

совершенствовании работы с иностранными инвестициями»;

-

Указ Президента РФ от 11.06.94 №1233 (ред. от 04.11.94)

«О защите интересов инвесторов»;

-

Указ Президента РФ от 25.01.95 №73 «О дополнительных

мерах по привлечению иностранных инвестиций в отрасли материального производства

Российской Федерации».

Закон об иностранных инвестициях является

специфической законодательной базой и охватывает все формы коммерческой

деятельности, проводимой иностранными предприятиями в России. Он является

важнейшим законодательным актом в области ПИИ.

Иностранные инвесторы в России имеют

большой выбор легальных форм ведения коммерческой деятельности. Как и в

большинстве других стран, они могут выбирать между партнерством (с полной

ответственностью) и организацией предприятий с ограниченной ответственностью. В

большинстве случаев иностранные компании предпочитают действовать через

совместные акционерные предприятия.

Основа российского законодательства

охватывает все важнейшие области права, интересующие иностранных инвесторов:

- налогообложение;

- трудовое законодательство;

- приобретение и аренда

собственности;

- таможенные тарифы и внешняя

торговля;

- защита прав интеллектуальной

собственности;

- финансовый рынок и рынок ценных

бумаг;

- антимонопольные требования;

- приватизация;

- механизмы урегулирования

разногласий.

Важнейшие финансовые рычаги

регулирования инвестиций содержатся в налоговом и таможенном законодательстве.

Иностранные инвесторы в России

сталкиваются со сложной налоговой системой, которая с 1991 г. частично

изменялась. Все иностранные компании, имеющие постоянные представительства или

ведущие иностранную деятельность в России, обязаны платить налог на прибыль,

который исчисляемся с прибыли, полученной от операций в России.

Налогооблагаемая база для расчета

налога на прибыль может быть снижена множеством способов. Например, проценты по

банковским кредитам, использованным для получения оборотных средств, вычитаются

из налогооблагаемой прибыли. Иностранные фирмы, не оперирующие через постоянные

представительства, платят несколько более низкие налоги: 20% с дохода с продаж,

15% по дивидендам и процентам и 6% с доходов от грузоперевозок (обычно для

транспортных агентств).

Иностранным инвесторам предлагаются два вида

специфических налоговых льгот: двухлетние налоговые каникулы для

капиталовложений, превышающих 10 млн. долларов, и минимальном акционерном

участии в ЗАО, в течение третьего и четвертого годов эти компании облагаются

корпоративным налогом, составляющим 25-50% от общепринятой ставки – в течение

пяти лет иностранным компаниям гарантируется льготный режим налогообложения,

сходный по структуре, с режимом для российского малого бизнеса [4].

В виде исключения освобождение от уплаты налогов

может быть предоставлено на определенное время для компаний, занятых в таких

секторах, как производство медицинского оборудования, фармацевтика и пищевая

промышленность.

Региональные власти также могут предлагать

собственные налоговые льготы с целью привлечь иностранных инвесторов.

Экономисты, аналитики, инвесторы

отмечают ряд моментов в налоговом законодательстве, являющихся препятствием

инвестиционной деятельности.

В сравнении с другими странами в

России существует большое число налогов, которые часто взимаются за короткие

интервалы (например, ежеквартально). Кроме того, власти – как федеральные, так

и региональные имеют свойства менять правила в зависимости от состояния

бюджета.

Что касается отдельных видов

налогов, то здесь также существует ряд трудностей.

Финансовые органы осуществляют

перенос убытков на будущий период только для российских компаний. Иностранным

компаниям (производственным предприятиям) отказывается в таком переносе,

несмотря на отсутствие достаточных законодательных оснований для такого отказа.

Вопреки положениям закона, зачет

НДС, уплаченного по счетам поставщиков, разрешается только в тех случаях, когда

выплаченные по счетам поставщиков платежи при определении налогооблагаемой базы

подлежат вычету как производственные, расходы [12,с. 15].

Налоговая реформа является одним из

важнейших на сегодняшний день направлений экономических реформ в России.

Сложность действующего налогового

законодательства, огромное количество изменений и дополнений к основным

налоговым законам, множество инструкций и подзаконных актов являются одним из

препятствий инвестиционной деятельности. Поэтому принятие второй части

Налогового кодекса – важное событие в жизни страны.

Пожалуй, самым принципиальным

нововведением является единая ставка подоходного налога, установленная в

размере 13%. Основным аргументом правительства в пользу введения единой 13%-ной

ставки подоходного налога является то, что в этом случае затраты и риск,

связанные с уклонением от налога превысят затраты по уплате налога, поэтому

платить подоходный налог с высоких доходов станет выгоднее, чем уводить их в

тень.

Аналитики считают, что эффект данного нововведения

повысится при ужесточении контроля уплаты данного налога.

Следующее по значимости – введение

социального налога, объединившего в себе взносы трех государственных внебюджетных

фондов (пенсионного, социального страхования и обязательного медицинского

страхования).

Введение единого социального налога

призвано упростить налоговые расчеты и снизить затраты по сбору взносов в

социальные фонды. В целом размер отчислений с фонда оплаты труда снизится на

2,9%. Критику вызывает тот факт, что взносы на обязательное страхование от

несчастных случаев на производстве в состав единого социального налога не включаются.

По налогу на прибыль, во второй

части Налогового кодекса содержался принципиальные изменения, являющиеся

важными рычагами стимулирования инвестиционного процесса [4]. Это, прежде всего

такие изменения, как:

- заметное изменение правил

определения налогооблагаемой базы по налогу на прибыль. Она будет определяться

как разница между доходами, полученными налогоплательщиком за налоговый период,

и расходами, связанными с производством и реализацией товаров, работ, услуг за

этот же период, то есть вводится общепринятый в мировой практике порядок

определения налоговой базы как реально полученной в налоговом периоде прибыли.

При этом будут сняты многочисленные ограничения на возможность отнесения на

себестоимость тех или иных расходов, связанных с извлечением прибыли;

- разрешение включать затраты все

расходы, связанные со страхованием важнейших видов коммерческих рисков, что

должно стать важнейшим фактором оживления инвестиционной деятельности;

- новая амортизационная политика,

заключающаяся в использовании вместо индивидуальной амортизации основных

средств семи укрупненных амортизационных групп, с тем, чтобы амортизировать

суммарные балансы каждой такой группы.

В целом можно отметить, что принятие

второй части Налогового кодекса содержит важные как для российских, так и для

иностранных инвесторов, положения, которые призваны стимулировать

инвестиционную деятельность.

Важным фактором повышения

инвестиционной привлекательности является и само по себе упрощение и

упорядочение налогового законодательства. Однако еще не все противоречия

устранены. Так, например, не приняты третья и четвертая части налогового

кодекса, внесенные на рассмотрение в Госдуму еще в 1997 г.

Еще одним важнейшим финансовое

рычагом регулирования иностранных инвестиций является внешнеторговое и таможенное

законодательство.

Внешнеторговый режим в России претерпел

радикальные преобразования: от строжайших ограничений в советские времена до

почти полной либерализации сегодня. Импорт был освобожден от центрального

контроля, а система экспортных квот и лицензирования отменена. Лицензирование

существует лишь для экспортно-импортных операций по отношению к стратегической

и опасной для окружающей среды продукции: радиоактивные и химические материалы,

и технологии, производственные отходы, оборонные технологии и оружие всех

видов, а также медикаменты.

По материалам конференции Союза

немецкой экономики в Российской Федерации отмечается следующее препятствие

инвестиционной деятельности, связанной с таможенным законодательством [12].

Государственный план таможенных

платежей устанавливает таможенным органам минимальные плановые задания по сбору

таможенных платежей, подлежащих перечислению в государственный бюджет.

Осуществляемое таким образом давление усиливает существующие и без того

тенденции российских таможенных органов к произволу и злоупотреблениям

правовыми предписаниями при оплате таможенных платежей.

Государственный комитет по

стандартизации, метеорологии и сертификации устанавливает требования

безопасности, которым, должны отвечать как отечественные, так и иностранные

товары.

Как правило, прямые иностранные инвестиции

нарастают как только устраняются ограничения по импорту. С начала 1990-х гг.

импортные тарифы снижались и примерно достигли международных стандартов [12].

Средние ставки импортных пошлин

колеблются в пределах от 5 до 30%. Особо значимые продукты (какао, табак,

фармацевтика, сахар) могут импортироваться в беспошлинном режиме, в то время

как экспорт стратегической продукции (зерно, лес, цветные металлы, суда, оружие

и военное снаряжение) жестко контролируется.

Закон «Об иностранных инвестициях» предлагает

иностранным инвесторам целый ряд льгот. Например, для иностранных филиалов

оборудование, ввозимое ими для операций в России, освобождается от взимания

таможенной пошлины (Статья 24). Совместные предприятия с меньшим иностранным

участием также пользуются привилегиями (Статья 25), они имеют право экспортировать

свою продукцию и ввозить сырье для собственных нужд без особой лицензии.

Подводя итог вышеизложенному анализу отдельных

областей российского инвестиционного законодательства, хотелось бы отметить

постоянное развитие такого законодательства, хоть и противоречивое, но все же

идущее в направлении поддержки инвестиционной деятельности, направленной на

развитие российской экономики.

1.2 Состав,

структура капитальных вложений

Основное место в структуре капиталообразующих

инвестиций занимают инвестиции в основной капитал, в объем которых включаются

затраты на новое строительство, реконструкцию, расширение и техническое

перевооружение действующих промышленных, сельскохозяйственных, транспортных,

торговых и других предприятий, затраты на жилищное строительство и

культурно-бытовое строительство [5].

В отечественной научной литературе и

на практике наибольшее распространение получила классификация капитальных

вложений по следующим признакам:

- по признаку целевого назначения

будущих объектов:

1)

на производственное строительство;

2)

на строительство культурно-бытовых учреждений;

3)

на строительство административных зданий;

4)

на изыскательские и геологоразведочные работы;

- по формам воспроизводства основных

фондов:

1)

на новое строительство;

2)

на расширение и реконструкцию действующих предприятий;

3)

на техническое перевооружение;

- по источникам финансирования:

1)

централизованные;

2)

децентрализованные;

- по направлению использования:

1)

производственные

2)

непроизводственные.

С переходом на рыночные отношения

данные классификации не утратили своего научного и практического значения, но

они стали явно недостаточными по следующим причинам.

Во-первых, инвестиции – более

широкое понятие, чем капитальные вложения. Как известно, они включают как

реальные, так и портфельные. Данная классификация совершенно не учитывает

портфельных инвестиций;

Во-вторых, с переходом на рыночные

отношения значительно расширились способы и методы финансирования как

капитальных вложений, так и в целом инвестиций, а также сфера их приложения.

Все это не находит места и не отражается в вышеупомянутой классификации.

В иностранной литературе приводится

классификация портфельных инвестиций по признаку влияния и контроля на фирму,

акции которой приобретены инвестором. Исходя из этого признака, все портфельные

инвестиции классифицируются на:

- оказывающие существенное влияние –

приобретение более 20%, но менее 50% акций, имеющих права голоса;

- обеспечивающие контроль - владение инвестором более 50% акций с правом

голоса;

- не позволяющие установить контроль и не

оказывающие существенного влияния – владение менее 20% с правом голоса;

- не позволяющие установить

контроль, но оказывающие существенное влияние – владение более 20%, менее 50% акций

с правом голоса;

- обеспечивающие контроль – владение

более 20%, но менее 50% акций материнской компании и 100% акций дочерней

компании.

Данная классификация важна для формирования оптимальной структуры

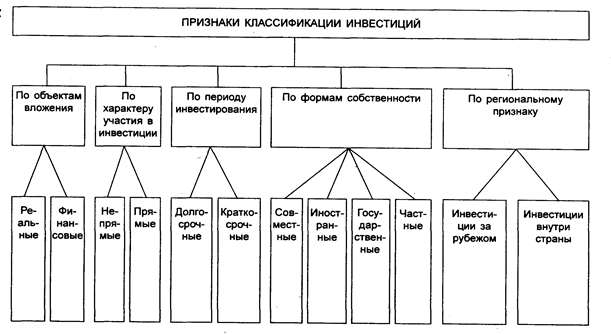

портфельных инвестиций на предприятии. Наиболее комплексная классификация инвестиций,

в которой все инвестиции формируются по следующим признакам: по объектам

вложения, характеру участия в инвестировании, периоду инвестирования; формам

собственности инвестиционных ресурсов, региональному признаку приведена на рис.

1.

Рис.1. Классификация инвестиций по

отдельным признакам

На уровне предприятия крайне

необходима следующая классификация инвестиций (рис. 2).

Рис.2. Классификация инвестиций на

предприятии

Преимущество

этой классификации перед ранее рассмотренной заключается в том, что она дает

реальное представление о том, на какие цели предприятия могут расходовать свои

инвестиции. По сути, эта классификация характеризует инвестиционный портфель

предприятия. Оптимизация этого портфеля по минимуму риска и максимуму получения

экономической выгоды является одной из важнейших проблем на предприятии.

1.3 Методы формирования инвестиционного портфеля

Совокупность инвестиций предприятий в ценные бумаги образует

портфель ценных бумаг или инвестиционный портфель [6].

Арсенал методов формирования портфеля достаточно обширен;

наибольшим авторитетом в настоящее время пользуется теория инвестиционного

портфеля Уильяма Шарпа и Гарри Марковица.

Основные принципы, изложенные в этой теории, следующие.

Во-первых, успех инвестиций в основном зависит от правильного

распределения средств по типам активов. Проведённые западными специалистами эксперименты

показали, что прибыль определяется: на 94% выбором типа используемых

инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские

векселя, долгосрочные облигации и др.); на 4% выбором конкретных ценных бумаг

заданного типа; на 2% оценкой момента закупки ценных бумаг. Данный феномен

объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то

отрасль испытывает спад, то убыток инвестора не очень зависит от того,

преобладают в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определённый тип ценных бумаг

определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое

значение прибыли можно определить на основе обработки статистических данных о

динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как

среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, ожидаемая доходность и риск инвестиционного

портфеля могут меняться путем варьирования его структурой. Существуют различные

программы, позволяющие конструировать желаемую пропорцию активов различных

типов, например, минимизирующую риск при заданном уровне ожидаемой прибыли или

максимизирующую прибыль при заданном уровне риска и др.

В-четвёртых, все оценки, используемые при составлении

инвестиционного портфеля, носят вероятностный характер. Конструирование

портфеля в соответствии с требованиями классической теории возможно лишь при

наличии ряда факторов: сформировавшегося рынка ценных бумаг, определённого

периода его функционирования, статистики рынка и др.

2. Решение задач

Задача 1. Предприятие рассматривает

целесообразность приобретения новой технологической линии. Ликвидационная стоимость

линии равна затратам на ее демонтаж. Определить чистую текущую стоимость

проекта и сделать выводы, если известны (табл.1): ежегодные поступления после

вычета налогов; норма прибыли; работа

линии.

Таблица 1

Исходные данные

|

Наименование

показателя

|

Значение

|

|

Цена линии, тыс. у.е.

|

19

|

|

Ежегодные денежные

поступления после вычета налогов, у.е.

|

6800

|

|

Норма прибыли, %

|

10

|

|

Работа линии, лет

|

5

|

Показатель

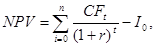

«чистая приведенная стоимость» или «чистая текущая стоимость» рассчитывается,

следуя идеологии «денежных потоков» [8,с.182]. То есть определяются стоимостные

потоки доходов (результатов) и издержек (затрат, вложений) и их сальдо

(разница), которые приводятся к текущему моменту времени посредством техники

дисконтирования:

(1)

(1)

где  денежный поток в период t;

денежный поток в период t;

процентная ставка (или ставка дисконтирования; норма

дисконта; ставка дохода; ставка расчетного процента). Принимается собственником

на таком уровне, чтобы не только получить некоторую прибыль за использование

денег в данном инвестиционном проекте, но и компенсировать инфляцию и застраховать

себя от риска на приемлемом уровне;

процентная ставка (или ставка дисконтирования; норма

дисконта; ставка дохода; ставка расчетного процента). Принимается собственником

на таком уровне, чтобы не только получить некоторую прибыль за использование

денег в данном инвестиционном проекте, но и компенсировать инфляцию и застраховать

себя от риска на приемлемом уровне;

капитальные вложения в первоначальный период времени.

капитальные вложения в первоначальный период времени.

Так как

ликвидационная стоимость линии равна затратам на ее демонтаж, то дополнительные

затраты или доходы от новой технологической линии отсутствуют.

(тыс. у.е.)

(тыс. у.е.)

Таким

образом, чистая текущая стоимость инвестиционного проекта равна 6,78 тыс. у.е.

Это означает, что за жизненный цикл на эту величину доходы превысят затраты.

Другими словами, дополнительные доходы возместят осуществленные инвестиции, и

будет обеспечен чистый доход (прибыль) в данном размере. Следовательно,

инвестиционный проект может быть принят.

Задача 2. Предприятию необходимо осуществить

капитальные вложения в два объекта, варианты которых характеризуются разными

объемами производства продукции. Выбрать лучшие варианты объектов, если известны: норматив эффективности капитальных вложений

(КВ); общий объем продукции (табл.2).

Таблица 2

Исходные

данные

|

Наименование

показателя

|

Значение

|

|

Общий объем инвестиций по

объектам, млн. руб.

|

|

|

А

|

20

|

|

Б

|

40

|

|

Норматив эффективности КВ,

%

|

11

|

|

Объект А, его варианты

|

1

|

2

|

|

Объем годовой продукции,

млн. руб.

|

28

|

26

|

|

КВ, млн. руб.

|

16

|

28

|

|

Себестоимость продукции,

млн. руб.

|

20

|

10

|

|

Объект Б, его варианты

|

1

|

2

|

|

Объем годовой продукции,

млн. руб.

|

25

|

29

|

|

КВ, млн. руб.

|

14

|

35

|

|

Себестоимость продукции,

млн. руб.

|

22

|

20

|

Для

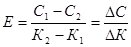

выбора лучших вариантов объектов воспользуемся показателем «сравнительной

экономической эффективности» [8,с.193]. Коэффициент сравнительной эффективности

капитальных вложений (Е) определяется для каждой пары сопоставимых вариантов

реализации проекта и характеризует экономию на себестоимости, приходящуюся на

один рубль дополнительных инвестиций, обусловленных переходом к более

капиталоемкому варианту их исполнения:

,

(2)

,

(2)

где С1, С2 – себестоимость (годовые

текущие затраты) соответственно по 1-му и 2-му вариантам (проекту);

К1, К2 – объем инвестиционных затрат

при реализации соответствующих вариантов (проектов);

С – экономия по текущим затратам;

С – экономия по текущим затратам;

К – прирост инвестиционных затрат при

переходе к более капиталоемкому варианту (проекту).

При этом подразумевается, что С1>С2,

а К2>К1.

Величина Е сравнивается с установленным нормативом

эффективности капитальных вложений (Ен). В нашем случае Ен =

0,11. Если коэффициент сравнительной эффективности при переходе к более

капиталоемкому варианту больше норматива эффективности, значит, более

капиталоемкий вариант и более эффективный, и его следует принять. В противном

случае предпочтительным оказывается первый, менее капиталоемкий вариант.

Расчет коэффициентов эффективности капитальных вложений для

вариантов приведен в табл.3.

Таблица 3

Расчет коэффициентов

эффективности капитальных вложений

|

Показатель

|

1

вариант

|

2

вариант

|

|

Объект А

|

|

|

|

Капитальные вложения (К),

млн. руб.

|

К1

= 16

|

К2

= 28

|

|

Себестоимость продукции

(С), млн. руб.

|

С1

= 20

|

С2

= 10

|

|

|

|

|

Объект Б

|

|

|

|

Капитальные вложения (К),

млн. руб.

|

К1

= 14

|

К2

= 35

|

|

Себестоимость продукции

(С), млн. руб.

|

С1

= 22

|

С2

= 20

|

|

|

|

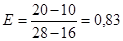

В нашем случае для объекта А коэффициент сравнительной

эффективности больше норматива (Е=0,83 > Ен=0,11), значит более

капиталоемкий вариант (2-ой вариант) более эффективный.

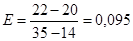

Для объекта Б коэффициент сравнительной эффективности меньше

норматива (Е=0,095 > Ен=0,11), значит более предпочтительным

является менее капиталоемкий вариант (1-ый вариант).

Таким образом, предприятию следует принять 2-ой вариант

объекта А (более капиталоемкий) и 1-ый вариант объекта Б (менее капиталоемкий).

Предприятие располагает общим объемом инвестиций 60 млн. руб.

(20+40), из которых на капитальные вложения потребуется 42 млн. руб. (28 млн.

руб. по первому варианту объекта А и 14 млн. руб. по объекту Б).

Задача 3. Определить значение внутренней нормы

доходности (IRR) для

проекта, рассчитанного на три года, если известны (табл. 4):

- объем

требующихся инвестиций;

-

предполагаемые денежные поступления;

- два

произвольных значения процентной ставки для коэффициента дисконтирования.

Таблица 4

Исходные данные

|

Показатель

|

Значение

|

|

Инвестиции, млн. у.е.

|

25

|

|

1. Ставка, %

|

15

|

|

2. Ставка, %

|

20

|

|

Поступления по годам,

млн. у.е.

|

|

|

1

|

7

|

|

2

|

10

|

|

3

|

19

|

Внутренняя

норма доходности (IRR), или

внутренняя норма прибыли (рентабельности), или внутренний процент, - это такая

норма дисконта (r), при которой

дисконтированные потоки денежных средств по проекту ( ) равны дисконтированным оттокам (

) равны дисконтированным оттокам ( ), т.е. когда NPV = 0.

), т.е. когда NPV = 0.

Иначе

говоря, при начислении на сумму инвестиции процентов по ставке, равной IRR, обеспечивается получение распределенного во времени

общего дохода.

Показатель IRR характеризует максимально допустимый относительный

уровень расходов, которые могут быть произведены при реализации данного

проекта. Величина IRR показывает

верхнюю границу допустимого уровня банковской процентной ставки, превышение

которой делает проект убыточным [8, с.186-187].

Из

определения IRR:

, (3)

, (3)

где  будущая стоимость;

будущая стоимость;

настоящая (текущая) стоимость.

настоящая (текущая) стоимость.

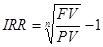

Из формулы (2) выражаем IRR:

.

(4)

.

(4)

Определим будущую стоимость проекта

методом дисконтирования денежных потоков при процентной ставке 15% для

коэффициента дисконтирования (табл.5).

Таблица 5

Дисконтирование

денежных потоков

|

Год

|

Предполагаемые

денежные поступления, млн. у.е.

|

Денежный

поток при ставке 15%, млн. у.е.

|

|

Коэффициент

дисконтирования

|

Млн.

у.е.

|

|

1

|

7

|

0,870

|

6,09

|

|

2

|

10

|

0,756

|

7,56

|

|

3

|

19

|

0,658

|

12,49

|

|

Всего

|

36

|

-

|

26,14

|

(млн. у.е.)

(млн. у.е.)

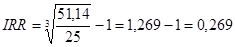

Определяем IRR:

Внутренняя норма доходности проекта,

рассчитанного на три года, при ставке дисконтирования 15% составляет 26,9%.

Задача 4. Определить, каков срок окупаемости

оборудования, эффективно ли, исходя из

экономически целесообразного срока службы, приобретать это оборудование, если известны

(табл. 6):

-

первоначальные затраты на покупку и установку оборудования –капитальные

вложения (КВ); ежегодные поступления после вычета налогов;

-

ожидаемый доход фирмы в расчете на год (Д); экономически оправданный

срок службы оборудования (Т); прибыль в

течение каждого года из срока «Т» эксплуатации оборудования (П); амортизация (АО); норматив

налога на прибыль (Н) (табл. 5).

Таблица

6

Исходные данные

|

Показатель

|

Значение показателя

|

|

КВ, тыс. руб.

|

12000

|

|

Д, тыс. руб.

|

4000

|

Т, лет

|

6

|

|

АО, тыс. руб.

|

1000

|

|

П, тыс. руб.

|

1800

|

|

Н, %

|

28

|

Срок окупаемости инвестиционных

проектов позволяет инвестору оценить в большей степени уровень ликвидности

проекта. Суть расчета состоит в том, что определяют ежегодные чистые денежные

потоки, продисконтированные по подходящей учетной ставке, а затем определяется,

сколько лет потребуется, чтобы эти величины в сумме окупили первоначальные

затраты на инвестиции.

В нашем случае ставка

дисконтирования неизвестна, поэтому определим чистые денежные потоки (табл.7).

Таблица 7

|

Показатель

|

0-й

год

|

1-й

год

|

2-й

год

|

3-й

год

|

4-й

год

|

5-й

год

|

6-й

год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Капитальные

вложения

|

12000

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Доход

|

-

|

4000

|

4000

|

4000

|

4000

|

4000

|

4000

|

Продолжение табл.7

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Прибыль

|

-

|

1800

|

1800

|

1800

|

1800

|

1800

|

1800

|

|

Налог на

прибыль

|

-

|

504

|

504

|

504

|

504

|

504

|

504

|

|

Чистая

прибыль

|

-

|

1296

|

1296

|

1296

|

1296

|

1296

|

1296

|

|

Амортизационные

отчисления

|

-

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

|

Чистый доход (чистая прибыль и амортизационные отчисления)

|

-

|

2296

|

2296

|

2296

|

2296

|

2296

|

2296

|

|

Чистый

денежный поток

|

-12000

|

-9704

|

-7408

|

-5112

|

-2816

|

-520

|

1776

|

Из таблицы видим, что при таких

исходных данных оборудование в течение 6 лет (экономически целесообразного

срока службы) окупит себя.

Срок окупаемости равен:

РР = 12000 / 2296 = 5,226 (лет)

Таким образом, приобретение этого

оборудования является экономически целесообразным.

Задача 5. Фирма рассматривает четыре варианта

инвестиционных проектов, требующих равных стартовых инвестиций (КВ). Необходимо

произвести экономическую оценку каждого и выбрать оптимальный проект

(определить значения NPV, IRR, PI, PP). Известно следующее: динамика денежных потоков;

финансирование проектов осуществляется за счет банковской ссуды (табл. 8).

Таблица 8

Исходные данные

|

Показатель

|

Значение

|

|

КВ, тыс. руб.

|

25

|

|

Банковская ссуда, %

|

18

|

|

Прогнозируемые денежные

потоки, тыс. руб.

|

|

Год

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

1

|

0

|

200

|

600

|

600

|

|

2

|

200

|

600

|

900

|

1800

|

|

3

|

500

|

1000

|

1000

|

1000

|

|

4

|

2400

|

1200

|

1200

|

500

|

|

5

|

2500

|

1800

|

1500

|

400

|

Определим

значение чистой приведенной стоимости для проектов (табл.9), используя формулу

(1).

Таблица 9

|

Показатель

|

Значение

по годам

|

|

0

|

1

|

2

|

3

|

4

|

5

|

Всего

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Проект 1

|

|

|

|

|

|

|

|

|

Капитальные вложения, тыс.

руб.

|

25

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежный поток, тыс. руб.

|

-

|

0

|

200

|

500

|

2400

|

2500

|

-

|

|

Выплата процентов по банковской

ссуде

|

-

|

-4,5

|

-4,5

|

-

|

-

|

-

|

-

|

|

Возврат банковской ссуды

|

|

-

|

-25

|

-

|

-

|

-

|

-

|

|

Чистая текущая стоимость

|

25

|

-4,5

|

170,5

|

500

|

2400

|

2500

|

5591

|

Продолжение табл.9

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Проект 2

|

|

|

|

|

|

|

|

|

Капитальные вложения, тыс.

руб.

|

25

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежный поток, тыс. руб.

|

-

|

200

|

600

|

1000

|

1200

|

1800

|

-

|

|

Выплата процентов по банковской

ссуде

|

-

|

-4,5

|

-

|

-

|

-

|

-

|

-

|

|

Возврат банковской ссуды

|

|

-25

|

-

|

-

|

-

|

-

|

-

|

|

Чистая текущая стоимость

|

25

|

170,5

|

600

|

1000

|

1200

|

1800

|

4795,5

|

|

Проект 3

|

|

|

|

|

|

|

|

|

Капитальные вложения, тыс.

руб.

|

25

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежный поток, тыс. руб.

|

-

|

600

|

900

|

1000

|

1200

|

1500

|

-

|

|

Выплата процентов по банковской

ссуде

|

-

|

-4,5

|

-

|

-

|

-

|

-

|

-

|

|

Возврат банковской ссуды

|

|

-25

|

-

|

-

|

-

|

-

|

-

|

|

Чистая текущая стоимость

|

25

|

570,5

|

900

|

1000

|

1200

|

1500

|

5195,5

|

|

Проект 4

|

|

|

|

|

|

|

|

|

Капитальные вложения, тыс.

руб.

|

25

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежный поток, тыс. руб.

|

-

|

600

|

1800

|

1000

|

500

|

400

|

-

|

|

Выплата процентов по банковской

ссуде

|

-

|

-4,5

|

-

|

-

|

-

|

-

|

-

|

|

Возврат банковской ссуды

|

|

-25

|

-

|

-

|

-

|

-

|

-

|

|

Чистая текущая стоимость

|

25

|

570,5

|

1800

|

1000

|

500

|

400

|

4295,5

|

Определим

значение внутренней нормы доходности для проектов (табл.10), используя формулу

(4).

Таблица 10

|

Показатель

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

Будущая стоимость (FV), тыс. руб.

|

5591

|

4795,5

|

5195,5

|

4295,5

|

|

Текущая стоимость (PV), тыс. руб.

|

25

|

25

|

25

|

25

|

|

|

2,95

|

2,86

|

2,91

|

2,80

|

|

IRR

|

1,95

|

1,86

|

1,91

|

1,80

|

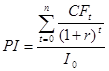

Определим значение

индекса доходности (PI) для

проектов (табл.11), используя формулу:

.

(5)

.

(5)

Таблица 11

|

Показатель

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

Чистый

денежный поток, тыс. руб.

|

5591

|

4795,5

|

5195,5

|

4295,5

|

|

Капитальные

вложения, тыс. руб.

|

25

|

25

|

25

|

25

|

|

Индекс

доходности (РI)

|

223,64

|

191,82

|

207,82

|

171,82

|

Определим

срок окупаемости (PР) для проектов (табл.12).

Таблица 12

|

Показатель

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

Капитальные

вложения, тыс. руб.

|

25

|

25

|

25

|

25

|

|

Чистая

текущая стоимость, тыс. руб.

|

5591

|

4795,5

|

5195,5

|

4295,5

|

|

Срок

окупаемости, лет

|

0,0045

|

0,0052

|

0,0048

|

0,0058

|

Далее

составляем сводную таблицу рассчитанных показателей эффективности

инвестиционных проектов.

Таблица 13

|

Показатель

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

|

Чистая приведенная стоимость, тыс.

руб.

|

5591

|

4795,5

|

5195,5

|

4295,5

|

|

Внутренняя

норма доходности

|

1,95

|

1,86

|

1,91

|

1,80

|

|

Индекс

доходности

|

223,64

|

191,82

|

207,82

|

171,82

|

|

Срок

окупаемости, лет

|

0,0045

|

0,0052

|

0,0048

|

0,0058

|

Таким образом, наиболее экономически

привлекательным является проект 1, наименее – проект 4. По проекту 1 ожидается

наибольшая чистая приведенная стоимость, внутренняя норма и индекс доходности,

наименьший срок окупаемости.

Библиографический список

1. Об

инвестиционной деятельности в Российской федерации, осуществляемой в форме

капитальных вложений: Федеральный закон Российской Федерации от 25.02.1999 г.

№39-ФЗ.

2. Бирман Г., Шмидт С. Экономический анализ

инвестиционных проектов / Пер. с англ. – М.: Банки и биржи ЮНИТИ, 1997.

3. Дейнеко

В.А. Привлечение иностранных инвестиций в экономику России: состояние и

развитие процесса // Финансы. – 2000. - №12. – С.21.

4. Иванеев

А. На что рассчитывать налогоплательщику // Экономика и жизнь. – 1999. - №30. –

С.1.

5. Ковалев

В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ

отчетности. – М.: Финансы и статистика, 1996.

6. Крылов

Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и

инновационной деятельности предприятия. – М.: Финансы и статистика, 2003.

7. Магденко

В. Что способствует и что мешает иностранным инвесторам в России // Инвестиции

в России. – 2000. - №2. – С. 14-17.

8. Оценочная

деятельность в экономике: Учеб. пос. – М.: ИКЦ МарТ, 2003. – 304с.

9. Управление

инвестициями: В 2-х т. Т. 2. / В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др.

– М.: Высшая школа, 1998.

10.

Фишер П. Прямые иностранные инвестиции для России:

стратегия возрождения промышленности. М.: Финансы и статистика. - 1999. – С.

279.

11.

Фосс Ю. Защита частных иностранных инвестиций в РФ //

ЭКО, 2000. - №1.

12.

Что мешает иностранным инвесторам в России?//

Инвестиции в России. – 2000. - №2. – С.14