Содержание

Введение_____________________________________________________ 3

Глава

1. Особенности функционирования рынка недвижимости_________ 5

1.1. Классификация рынка недвижимости в России___________________ 5

1.2. Участники рынка недвижимости.______________________________ 7

1.3. Влияние экономических показателей на рынок жилой недвижимости 9

Глава

2. Взаимосвязь рынка недвижимости с рынком капитала________ 13

2.1. Связь рынка недвижимости с рынком капитала в краткосрочном периоде 13

2.2 Влияние рынка капитала на развитие рынка недвижимости в

долгосрочном периоде_____________________________________________________ 15

2.3. Анализ рисков, присущих инвестированию в недвижимость_______ 18

3.

Состояние рынка недвижимости 2005 год_______________________ 22

Заключение__________________________________________________ 33

Список

используемой литературы________________________________ 34

Введение

За последние годы рынок

недвижимости с помощью действия компаний, специализирующихся на операциях с

недвижимостью, финансовых организаций и правительственных агентств, оценщиков,

юристов стал более активным.

Рынки недвижимости - стратифицированные рынки,

т.е. узколокализованные, сегментированные и персонифицированные, что служит

одной из причин того, что информация о рынках недвижимости поступает к

инвесторам с большим опозданием и она недостаточно достоверна.

Рынок недвижимости, в отличие от большинства рынков, менее организован и

эффективен, поскольку он не имеет характеристик, существенных для эффективного

рынка: стандартизированных товаров, которые сортируются, покупаются и продаются

по образцам; сезонных колебаний при функционировании рынка; простоты и

доступности финансирования; достаточного количества юридических требований и необходимого числа правительственных

распоряжений и ограничений, относящихся к рынку.

За последние годы рынок недвижимости повысил свою эффективность с помощью

содействия брокеров, оценщиков, юристов, компаний, специализирующихся на

операциях с титулами собственности, финансовых организаций и правительственных

агентств. Тем не менее он не достиг

еще эффективности большинства других рынков и занимает относительно невысокое

место по эффективности среди других рынков, поскольку он отличается по

некоторым параметрам от конкурентного рынка, так как:

• недвижимость нельзя стандартизировать, сортировать и покупать или

продавать по образцам;

• сделки с недвижимостью затрагивают широкий спектр юридических прав, которые

могут меняться в зависимости от объекта недвижимости, каждая сделка с

недвижимостью включает много юридических формальностей и объемную документацию;

• финансирование может жестко ограничивать свободное функционирование

рынка;

• о состоянии рынка недвижимости практически нет достоверной и

своевременной информации, что увеличивает риски инвесторов;

• операции на рынке недвижимости связаны со значительными операционными издержками;

Целью данной работы является изучение недвижимости как объекта инвестирования.

Данная цель разворачивается в

решение ряда задач:

─

провести классификацию

рынка недвижимости в России;

─

обозначить участников

рынка недвижимости;

─

описать влияние

экономических показателей на рынок жилой недвижимости;

─

выявить взаимосвязь

рынка недвижимости с рынком капитала;

─

провести анализ рисков,

присущих инвестированию в недвижимость.

Глава 1.

Особенности функционирования рынка недвижимости

1.1. Классификация рынка недвижимости в России

Согласно Российскому законодательству

(Гражданский Кодекс РФ, статья 130), недвижимость – это земельные участки,

участки недр, обособленные водные объекты и все, что прочно связано с землей,

то есть объекты, перемещение которых без несоразмерного ущерба их назначению

невозможно. К недвижимым вещам также относятся подлежащие обязательной

государственно регистрации воздушные и морские суда, суда внутреннего плавания,

космические объекты.

В России рынок недвижимости

традиционно классифицируется

по назначению: рынок жилья и рынок коммерческой недвижимости. Рынок жилья представляет

собой рынок квартир, коттеджей, то есть, всех объектов, в которых возможно

проживание человека. Рынок коммерческой недвижимости – это рынок объектов,

используемых для коммерческой деятельности: офисы, склады, торговые площади,

даже самолеты (согласно Российскому законодательству).

Рынок жилья традиционно

классифицируется следующим образом: рынок покупки/продажи недвижимости и рынок

аренды недвижимости.

Рынок покупки/продажи в свою очередь можно разделить

на: Первичный рынок –

это рынок жилых объекты, которые впервые предложены на рынке жилья, или

находятся в стадии строительства. Например, квартиры в новых или строящихся

домах, новые коттеджи, и т.д.

Вторичный рынок – это рынок жилых объектов, которые уже

построены и выводились на рынок жилья ранее. Значительная часть этого рынка –

жилые квартиры. Действия, которые можно совершить над объектами, принадлежащим

к первым двум типам рынков – полная передача прав владения и распоряжения

объектом недвижимости.

Рынок аренды недвижимости – это рынок жилых объектов,

которые используются их владельцами (арендодателями) для извлечения постоянного

дохода, получаемого от арендаторов. На этом рынке передаются права пользования

объектами недвижимости.

Также рынок жилой недвижимости

можно классифицировать основываясь на форме

собственности. Например, основные формы собственности на жилье

в России – частная собственность (приватизированные квартиры), кооперативная

собственность (собственнику принадлежит доля (пай) в кооперативе),

муниципальная собственность (собственность города, района).

Сами объекты недвижимости могут

классифицироваться по нескольким характеристикам: по качеству квартиры

(площадь, количество комнат, балкон, этаж и др.), дома (материал стен, время

постройки, наличие лифта, консьержа, др.), района города (удаленность от

центра, экологичность, развитость инфраструктуры района, др.).

Интересный и достаточно

распростаненный способ классификации жилья основывается на качестве материалов, из которых

сооружен дом. В России, например, выделяют блочные (монолитные) дома, панельные

дома 5-9 этажей, панельные дома 12 этажей и выше, кирпичные дома. Качество этих

домов, комфорт проживания в них, а следовательно – и цена, сильно различаются,

что позволяет использовать эти критерии для классификации.

За рубежом почти не используется

такая классификация, разве что в последнее время выделяются так называемые

«natural house», которые сооружены из полностью экологически чистых материалов

и требуют минимальное количество ресурсов для эксплуатации. Особенно, дома

такого типа распространены в Германии и на западном побережье США, а также – в

меньшей степени – в Великобритании.

В США применяется классификация

жилья по типу домов: family house (Российский аналог – коттедж), town house

(таунхаусы – совмещенные многоуровневые квартиры повышенной комфортности), и

apartments (обычные квартиры).

В Российской практике рынок недвижимости часто классифицируется по

уровню жилых объектов: стандартое (массовое) жильё, жильё повышенной

комфортности, и так называемое «элитное» жильё. Эта классификация достаточно

условна и основные факторы, которые принимаются во внимание – это комфортность

и эксклюзивность объекта, наличие дополнительных удобств и услуг, расположение

и, как следствие, цена.

1.2. Участники рынка недвижимости.

Можно выделить следующие группы

участников:

1) Основная (покупатели и продавцы

недвижимости, или арендаторы и арендодатели);

2) Посредники (организации, которые

осуществляют взаимодействие между основными участниками: агентства недвижимости

(сопровождение сделок, информационное обеспечение, поиск клиентов, управление

собственностью и т.д.), информационные площадки (например, рекламные издания,

базы данных, информационные и аналитические агенства или интернет сайты);

Например, в России самые крупные агентства недвижимости, оказываеющие широкий

спектр услуг – Миэль, Бест-Недвижимость, Penny Lane Realty.

Примером информационных площадок

в России могут служить сайты www.realestate.ru или www.rentline.ru, чья

основная функция – предоставление информации о предложениях не одного, а

нескольких агентств недвижимости, что, несомненно, удобно для покупателей.

Среди популярной прессы можно

отметить в России – «Из рук в руки», «М2», «Квартира, Дача, Дом».

3) Инвесторы (организации

или физические лица, покупающие или арендующие недвижимость для извлечения

дохода – через перепродажу, аренду и т.д.);

Существует также множество компаний, предлагающих сервисы инвесторам –

от исследований рынка и помощи в поиске / покупки / продажи недвижимости до

управления недвижимостью (property management) и увеличения её стоимости

(например, посредством ремонта или увеличения площади).

4) Девелоперы (компании, осуществляющие

реализацию инвестиционных проектов – строительство новых домов и т.д.);

5) Организации, которые

оказывают консультационные и финансовые

услуги участникам рынка: банки, кредитные общества, юридические

конторы, оценщики.

В России, например, многие банки

предоставляют ипотечные кредиты на покупку жилья (Дельта Банк, Сбербанк и т.д.)

6) Организации, опеспечивающие техническую поддержку объектов

недвижимости (ремонтные организации).

В России пока это направление

только зарождается, за рубежом – находится на достаточно высоком уровне.

7) Различные ассоциации, гильдии, объединяющие

участников рынка для более последовательного представления их интересов;

Например, в России – Российская

гильдия риэлтеров, в Великобритании – Council of Mortgage Lenders (ассоциация

организаций, предоставляющих ипотечные кредиты).

8) Важный участник рынка

недвижимости – государство,

функция которого – регулировать рынок и устанавливать правила игры.

Следует отметить, что в США

государство активно поощряет инвестиции в недвижимость посредством различных

законодательных актов, а также налоговых поощрений, скидок, и дешевых кредитов.

Государство не только облегчает процесс покупки/продажи недвижимости, но и

участвует косвенно в качестве партнера в инвестиционных проектах за счет

предоставления так называемого «отложенного налога» при продаже одного объекта

недвижимости для покупки другого (tax-deferred exchange). Таким образом, часть

неуплаченного налога по сути «вкладывается» покупателем в другой дом и в конце

концов возвращается государству вместе с определенным процентом при продаже

дома.

В разных странах правила

поведения на рынке недвижимости определяются по-разному. Например, в России

большая часть такого рода отношений регулируется Гражданским Кодексом, в то

время, как в Великобритании, например, есть множество различных актов: Housing

Act (1988), Law of Property Act (1994).

1.3. Влияние экономических показателей на рынок жилой недвижимости

Состояние экономики оказывает

большое влияние на рынок недвижимости. Главные факторы, вызывающие изменение

цен в России:

благосостояние граждан (которое, в свою очередь, в

России сильно зависит от экпортирующих отраслей – в первую очередь, нефтяной)

инерционность рынка (например, рост цен предложения

жилья может продолжаться полгода - год при снижении соотношения

спрос/предложение, и наоборот, цены могут падать такое же время после начала

роста спроса);

двухвалютность рынка (не во всей России – в Москве и

других городах, но все же из-за этого фактора наблюдается зависимость цены от

изменений курса доллара, его покупательной способности в России).

Поэтому, при анализе рынка

недвижимости необходимо учитывать макроэкономические показатели и экономические

прогнозы.

Как уже было замечено,

благосостояние граждан в России сильно зависит от экспортообразующих отраслей,

а также – от состояния Российской экономики, которое в свою очередь, зависит от

цен на нефть. Поэтому, если, например, цена на нефть сильно упадет до того, как

экономика Росси станет более диверсифицированной, то платежеспособный спрос

сильно снизится, что окажет понижающее влияние на цены.

Кроме того, на цены влияют неблагоприятные процессы в политической и

экономической сферах: введение таможенных барьеров, остановка производств, рост

цен на землю, рост стоимости строительства жилья (в Москве эта величина в 2000

г. выросла на 40-45%), замедление темпов экономического роста, замедление роста

реальных доходов населения, снижение темпов роста сбережений, особенности

предыдущих стадий кризисного развития регионов/городов (для Москвы данный

фактор относительно незначителен, т.к. кризис прошел гладко, т.е. без

значительных потерь) и т.д.

В странах со стабильной

экономикой, где цены на недвижимость выражены в национальной валюте, темп роста цен на недвижимость соответствует сумме

темпа роста инфляции национальной валюты и темпа прироста

валового внутреннего продукта (обычно – около 1-3%) при ограничении влияния

других факторов и постоянном спросе.

Однако, особенность Российского

рынка недвижимости (не все города, но большинство крупных – Москва,

Санкт-Петербург) заключается в том, что цены на недвижимость выражены не в

рублях, а в долларах. Поэтому, они формируются не только инфляцией рубля, но и

также инфляцией доллара, а также – обменным курсом рубля к доллару.

Проиллюстрируем

эту особенность на примере покупки квартиры в Москве в начале 2002 года

стоимость которой составляет $60000 и продажи ее через один год. Если не принимать

в расчет другие факторы, а также – считать, что спрос стабилен (неизменен), то

какова будет цена этой квартиры? Можно предположить, что инфляция рубля

составит в 2002 году 15%, инфляция доллара – 5%, а обменный курс рубля к

доллару вырос на 5%. Поскольку все расчеты в России производятся в рублях, то в

начале 2002 года было уплачено за квартиру $60000*30 (курс рубля к доллару) =

1800000 рублей. Очевидно, что через год при инфляции рубля в 15% покупатель

захочет получить за квартиру как минимум на 15% больше, чем за нее было

уплачено (то есть, 1800000*1.15=2070000 рублей). При выставлении квартиру на

продажу ее стоимость будет выражена в долларах. Учитывая, что курс доллара в

начале 2003 года – 31.5 (на 5% больше, чем в начала 2002 года), цена была назначена

продавцом в долларах, равная 2070000 / 31.5 = $65714, что на 9,5% выше цены, за

которую квартира была приобретена в 2002 году. Таким образом, благодаря тому,

что покупательная сила рубля по отношению к доллару увеличилась, цена на объект

недвижимости увеличилась не на 5% (как инфляция доллара), а на 9.5%!

Таким образом,

когда темп роста курса доллара ниже темпа инфляции рубля, произойдет увеличение

цены объекта недвижимости в долларах на количество процентов, примерно равное

разности темпа инфляции рубля и роста курса рубля по отношению к доллару.

Поэтому, Российский рынок недвижимости может быть вдвойне интересен тем

инвесторам, которые держат основную часть своих сбережений в валюте, темпы

девальвации рубля к которой выше, чем рост обменного курса.

Однако, верно и обратное: высокий рост курса

доллара и низкая инфляция могут оказать понижающее действие на цены на

недвижимость. В свете недавних событий в Ираке это достаточно актуально,

поскольку возможно повышение курса доллара и уменьшение платежеспособного

спроса в на недвижимость России в связи с возможным падением стоимости нефти.

Поэтому для принятия эффективных инвестиционных решение необходимо внимательно

следить за макроэкономической ситуацией и учитывать то влияние, которое она

может оказать на динамику цен на недвижимость.

На сегодняшний

день функционирование рынка недвижимости характеризуется некоторыми

принципиально новыми аспектами. С одной стороны, прошел первый этап малой

приватизации, соответственно, сформировался рынок, уже существуют правила игры,

наметился определенный баланс спроса и предложения. С другой, рынок и дальше

стремительно развивается. Проявляется это в реализации объектов коммерческой

недвижимости: офисов, магазинов, аптек, складов и т.д.; в увеличении количества

дополнительных услуг – в первую очередь риэлторских услуг, услуг оценщиков, а

также арбитражных управляющих, консалтинговых компаний и т. д. В связи с этим

каждый раз предъявляются новые требования к качеству этих услуг, что побуждает

специалистов по недвижимости внедрять систему сертифицирования, отрабатывать

новые схемы ведения бизнеса, находить взаимовыгодные методы работы с клиентами.

Впрочем, это стремление к совершенствованию приобретает жизненно важное

значение в ракурсе борьбы с новым сильным конкурентом – ведь сегодня

строительные фирмы зачастую сами реализуют свое жилье. В последние годы, ступив

на риэлторскую стезю, строители добились ощутимых успехов: они активно сдают в

эксплуатацию жилье, а также офисные, торговые и складские помещения, причем

создают при этом собственные специализированные подразделения, которые берут на

себя продажу недвижимости. Клиента привлекают кредитами, современными

планировками, невысокой ценой квадратного метра жилья.

Изменились и

сами риэлторы: так, столичные специалисты по недвижимости уже выросли из

проблем молодых рынков — «черного» маклерства, отсутствия необходимого

законодательства. Со временем стало ясно, что борьба, которую риэлторы вели с

«черными» маклерами, не имела смысла. По мнению специалистов, если бы несколько

лет назад, когда рынок недвижимости переживал этап болезненного роста, удалось

создать эффективные правила работы на нём, это неминуемо привело бы к тому, что

подпольные маклеры ушли бы с рыночного пространства и необходимость каждый раз

находить действенные способы борьбы с ними отпала бы сама собой. Впрочем, лучше

поздно, чем никогда, — словно спохватившись, специалисты по недвижимости

пытаются инициировать принятие Закона «О риэлторской деятельности», оценив его

актуальность. Кроме этого, ярко выраженная тенденция развития рынка риэлторских

услуг состоит в консолидации сил риэлторских фирм, направленной на повышение

профессионального уровня риэлторов, унификацию и стандартизацию их

деятельности, рост качества услуг на рынке недвижимости.

Глава 2. Взаимосвязь рынка недвижимости с рынком капитала

2.1. Связь

рынка недвижимости с рынком капитала в краткосрочном периоде

Объемы

предложения на рынке недвижимости определяются притоком капитала в

строительство и зависят от ряда факторов, характеризующих положение на рынке

капитала:

• динамики абсолютной ставки доходности на рынке недвижимости, поскольку

рост доходности инвестированного капитала повышает инвестиционную

привлекательность рынка недвижимости;

• относительных ставок доходности на рынке недвижимости и рынке капитала,

поскольку появление высокодоходного актива на рынке капитала неизбежно повлияет

на приток (отток) капитала на рынке недвижимости;

• темпов инфляции и инфляционных ожиданий на рынке капитала, поскольку

рост инфляции вызывает рост номинальных ставок дисконтирования будущих денежных

потоков от финансовых активов и, следовательно, снижение стоимости традиционных

финансовых активов.

Рост темпов инфляции вызывает снижение реальных ставок доходности

финансовых активов и повышение ставок доходности на рынке недвижимости. Однако,

необходимо учитывать, что на рынке недвижимости предложение в краткосрочном

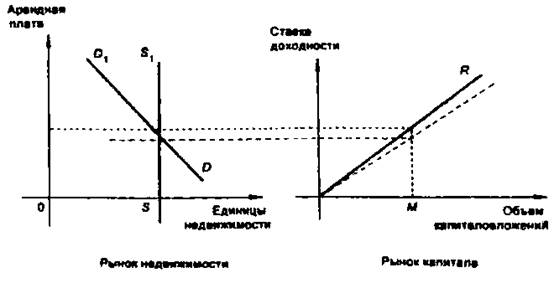

периоде неэластично (рис. 1).

В краткосрочном периоде объем предложения недвижимости неэластичен. Рост

спроса в краткосрочном периоде в значительной мере погашается за счет изменений

стандартной нормы свободной недвижимости, которая в определенной степени гасит

"удары" рынка. Спрос на недвижимость в значительной степени

определяется арендной платой, а величина арендной платы зависит от объема спроса.

Очевидно, что эти две переменные находятся под влиянием рынка капитала и

равновесие на рынке недвижимости устанавливается под влиянием рынка капитала,

т.е. арендная плата стабильна и коэффициент капитализации потока доходов от

недвижимости не повышается и не понижается.

Рис. 1. Зависимость рынка недвижимости от рынка капитала:

DD1- линия спроса; SS1- линия предложения, R - ставка доходности инвестированного капитала; М - объем капиталовложений в недвижимость при данной ставке доходности.

Для равновесного рынка недвижимости характерен стабильный объем

предложения недвижимости, поскольку нет побудительных причин для вложения

капитала в строительство объектов недвижимости. Изменения на рынке недвижимости

начинаются с роста ставки доходности на рынке капитала. Если растет ставка

доходности инвестиций в недвижимость на рынке капитала, растет инвестиционная

привлекательность недвижимости, что вызывает приток капитала в строительство

новых объектов недвижимости. Рост объемов предложения на рынке недвижимости

является результатом оживления на рынке капитала и притока капитала в

строительство.

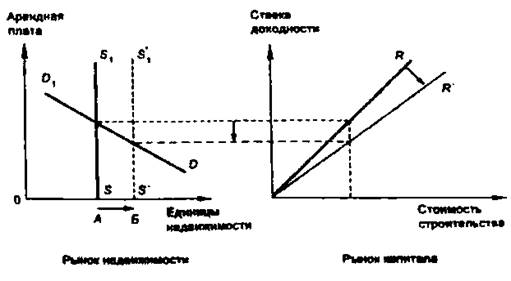

2.2 Влияние

рынка капитала на развитие рынка недвижимости в долгосрочном периоде

На рынке капитала спрос инвестора на объекты недвижимости повышается или

понижается в зависимости от абсолютной и относительной ставки доходности

инвестиций в недвижимость. Равновесие на рынке недвижимости и рынке капитала

достигается при условии, когда стоимость недвижимости равна стоимости

строительства и нет побудительных причин для инвестирования капитала в

недвижимость[1].

Предположим, что рынок капитала и рынок недвижимости находятся в

состоянии равновесия. Рост спроса на объекты недвижимости со стороны

арендаторов первоначально погашается за счет снижения стандартной нормы

свободной недвижимости. Дальнейшее расширение спроса, обусловленное

экономическим ростом, вызывает в условиях стабильного предложения повышение

арендной платы и соответственно рост ставки доходности инвестированного в

недвижимость капитала. Эти процессы повышают инвестиционную привлекательность

объектов недвижимости. На рынке капитала наблюдается прилив инвестиций в

строительство объектов высокодоходной недвижимости, что приводит через

некоторое время к росту предложения (рис. 2).

В период, когда предложение недвижимости не возрастает, поскольку новые

объекты недвижимости только строятся, коэффициенты капитализации снижаются в

результате конкуренции инвесторов за наиболее привлекательные инвестиции,

растет поток доходов в виде арендной платы и стоимость недвижимости. Однако

рост предложения объектов недвижимости существенно изменяет ситуацию на рынке

недвижимости и рынке капитала. Инвесторы вкладывают капитал в строительство

новых объектов недвижимости до тех пор, пока стоимость недвижимости превышает

стоимость строительства.

Рис. 2. Взаимодействие рынка недвижимости и рынка капитала в долгосрочном

периоде

Как результат повышения инвестиционной привлекательности объектов

доходной недвижимости включается механизм приведения рынка недвижимости к

состоянию равновесия на новом уровне:

1) рост предложения объектов доходной недвижимости неизбежно приводит к

снижению арендной платы;

2) ставка доходности инвестиций в недвижимость снижается;

3) коэффициенты капитализации возрастают, поскольку увеличивается

уровень риска;

4) стоимость недвижимости понижается;

5) стоимость строительства превышает стоимость объектов недвижимости.

Инвесторы и строители не видят возможности

получения относительно более высокой ставки доходности на инвестированный

капитал при вложениях в недвижимость. Низкая ликвидность недвижимости в

сочетании с ростом коэффициента капитализации как платы за повышенный риск

побуждает инвесторов рассматривать возможные варианты вложения капитала в

другие активы. Приток инвестиций на рынке недвижимости прекращается.

Однако капитал, инвестированный в строительство объектов доходной

недвижимости в период их высокой инвестиционной привлекательности, является по

сути избыточным инвестированием, которое приводит к росту объемов предложения

недвижимости в период, когда предложение начинает значительно превышать спрос и

арендная плата уменьшается. Эти процессы в еще большей степени стимулируют

падение арендной платы и дальнейший рост коэффициентов капитализации, что

вызывает убытки у инвесторов при вложении капиталов в недвижимость. Такие

взаимообусловленные процессы на рынке недвижимости и рынке капитала

продолжаются до тех пор, пока не установится состояние равновесия на рынке

недвижимости на новом уровне.

Подводя итоги, необходимо отметить, что для рынка недвижимости характерны

следующие процессы:

• уровни арендной платы на рынке доходной недвижимости имеют устойчивую

тенденцию к цикличности;

• стоимость объектов доходной недвижимости определяется факторами,

действующими на рынке капитала;

• неизбежно циклическое избыточное инвестирование на рынке недвижимости;

• коэффициент капитализации определяет в краткосрочном периоде рыночную

стоимость недвижимости, а в долгосрочном периоде - стоимость строительства или

переоснащения объектов недвижимости, а относительная инвестиционная

привлекательность недвижимости определяет стоимость недвижимости;

• рынок капитала определяет предложение

недвижимости в долгосрочном периоде, а спрос на недвижимость -

общеэкономическая конъюнктура;

• объекты недвижимости конкурируют на рынке недвижимости за более высокую

ставку арендной платы, а на рынке капитала - за конкурентоспособную ставку

доходности на инвестированный капитал.

2.3. Анализ

рисков, присущих инвестированию в недвижимость

Инвестиции в недвижимость,

как и инвестиции в ценные бумаги, подвержены рискам финансового рынка: риску

изменения процентных ставок, валютному риску, кредитному. Однако для инвестиций

в недвижимость в связи с особенностями функционирования рынка недвижимости

характерны дополнительные и существенные риски.

Риски, присущие рынкам

недвижимости, разделяются на три группы:

1.

Риски,

характерные для различных типов недвижимости и различных регионов, т.е.

несистематические риски, и они

поддаются диверсификации за счет формирования портфеля недвижимости.

2. Систематические риски, определяемые на рынке недвижимости

такими факторами, как низкая ликвидность актива, нестабильность налогового

законодательства, изменения в уровне конкуренции на рынке недвижимости и рынке

капитала, длительность делового цикла на рынке недвижимости, демографическая

тенденция в стране в целом и по регионам, тенденции занятости работоспособного

населения, инфляция и риск изменения процентных ставок на рынке капитала.

Систематический риск не поддается диверсификации и отражает связь уровня риска

инвестиций в недвижимость со среднерыночным уровнем риска.

3. Случайные риски как

результат некачественного управления объектами недвижимости.

Риски, характерные для

недвижимости, можно рассматривать с различных точек зрения:

источники риска;

уровень риска

инвестиций в коммерческую недвижимость относительно инвестиций в другие активы.

Источниками риска могут

быть: тип недвижимости (собственности, имущества); изменения соотношения

предложения и спроса; местоположение

(региональный риск); условия арендного договора и предоставления кредитов;

физический износ (порча), старение; изменения в законодательном регулировании и

изменения налогообложения; инфляция; возможности реинвестирования.

Рассмотрим риски более

подробно.

Риск

типа недвижимости (собственности, имущества) исходит из условий предложения и

спроса на данный тип имущества безотносительно месторасположения. Например,

существует общенациональное избыточное предложение офисных зданий, которое

затронуло интересы инвесторов к продукту и превратило реальные и номинальные

ставки арендной платы в мертвый груз.

Риск изменения соотношения

предложения и спроса постоянен. В силу цикличности развития рынка недвижимости

возможно повышение или снижение спроса на недвижимость в краткосрочном периоде,

когда предложение объектов недвижимости неэластично. В такой ситуации колебания

спроса вызывают изменения потока доходов.

Риск местоположения

определяется условиями местного рынка - перспективами социально-экономического

развития региона, притоками и оттоками капитала из региона, уровнем

дифференцированности занятости работоспособного населения, криминогенной

ситуацией в регионе, отношением населения к частному и иностранному капиталам,

возможностями межэтнических и социально-экономических конфликтов, возможностью

вооруженных конфликтов, экологией региона и т.д., т.е. теми факторами, в силу

которых доходная недвижимость в пределах местного рынка может стать менее

привлекательной.

Арендный и кредитный риски

связаны с тем, что арендатор не может заплатить всю арендную плату,

предусмотренную контрактом. Кредитный риск обусловлен возможностью владельца

недвижимости обслуживать долговые обязательства.

Риски физического износа и

старения также могут снизить доходность недвижимости. Владельцы часто

предпочитают нести значительные материальные затраты, чтобы сделать свои здания

современными. Трудно определить степень физического износа, потому что она в

большой степени зависит от разработок новых технологий. Когда новые технологии,

такие как лифты, контроль климата и безопасности, введены в новые конкурирующие

здания, более старые здания теряют свою привлекательность для арендаторов и

владелец должен либо тратить деньги на усовершенствование домов, либо терпеть

более низкую занятость помещений и запрашивать меньшую арендную плату.

Риск законодательного

регулирования и изменения налогообложения заключается в том, что власти требуют

непредвиденных расходов или повышают налоги на собственность (имущество,

недвижимость). Изменения либо в законодательном регулировании, либо в

налогообложении происходят в том случае, если они непредвиденные, могут

изменить денежный поток доходов от недвижимости по сравнению с ожидаемым.

Риски инфляции и

реинвестирования - относительно более мелкие риски для инвестирования в

недвижимость. Инфляционный риск связан с тем, что реальные предусмотренные

договором денежные потоки доходов от аренды могут быть много ниже, чем

ожидалось из-за инфляции. Чем длиннее срок аренды, тем больше такой риск. В

особом положении находятся инвестиции в проданную и взятую в аренду

недвижимость, которые содержат самый большой инфляционный риск из всех видов

инвестиций собственного капитала из-за длительных сроков аренды.

Риск

реинвестирования противоположен риску инфляции, так как полученные денежные

доходы не могут быть реинвестированы с той же ставкой дохода, что и

первоначальные инвестиции. Этот риск также меньше для собственных капиталов,

инвестированных в незаложенную недвижимость.

Уровень риска инвестиций в

недвижимость относительно инвестиций в другие активы определяется особенностями

доходной недвижимости:

требуются значительные

капитальные вложения;

жесткая зависимость

потока доходов от недвижимости от ситуации в регионе и перспектив его развития;

низкая ликвидность в

сочетании с большими затратами на поддержание товарного вида.

Необходимость поддержания

высокого уровня доходности инвестиций в недвижимость требует выбора наиболее

оптимальных инструментов инвестирования, поскольку для каждого из них

характерны свои: ставка доходности, уровень риска, ликвидность, уровень

контроля и методы оценки. Доходная недвижимость имеет существенные преимущества

по сравнению с традиционными финансовыми активами (акциями и облигациями).

Денежный поток доходов от акций зависит от объема реализации продукта,

стратегии развития предприятия и его финансовой устойчивости. Потоки доходов от

недвижимости более стабильны, потому что они базируются на договорах аренды,

которые чаще всего имеют трех - пятнадцатилетний срок.

Недвижимость обеспечивает

более устойчивый поток доходов и, что особенно важно, доходность недвижимости

имеет четко выраженную тенденцию к росту в период спада доходности от

финансовых активов. Кроме того, при инвестициях в доходную недвижимость

необходимо учитывать, что рыночные цены на недвижимость возрастают по мере роста

инфляции и резко уменьшаются в периоды снижения инфляции.

Недвижимость

обеспечивает более высокий уровень доходности, поскольку требуются затраты для

возмещения основного капитала, инвестированного в недвижимость. Нормальный

доход с этого капитала - это превышение доходов по сравнению с затратами на

эксплуатацию недвижимости.

Глава 3. Состояние рынка недвижимости 2005 год

В апреле 2005 года индекс потребительских цен по

сравнению с предыдущим месяцем вырос на 1,1%, что выше аналогичного показателя

2004 года (в апреле 2004 года индекс потребительских цен вырос на 1,0%). В мае

Парижский клуб стран-кредиторов принял предложение России о досрочном погашении

долга на сумму 15 млрд. долларов США.

Инфляция в России

составила 5,3% за I квартал 2005 года (по сравнению с 3,5% в I полугодии 2004

года), из чего можно сделать вывод, что достижение показателя 8,5%,

запланированного правительством, невозможно. Если в нынешнем году не будут

приняты меры в целях восстановления доверия бизнеса к государству, темпы роста

ВВП — основного индикатора развития экономики — не превысят 3,5.4%, при

инфляции в 12.15%.

Снижение темпов

экономического роста обусловлено падением инвестиционной активности, ухудшением

конкурентоспособности российских предприятий (из-за укрепления рубля к

иностранной валюте) при росте издержек, а также отсутствием существенных

результатов проведения реформ и снижением доверия бизнеса к власти.

Несмотря на это, в

конце II квартала 2005 года Организация экономического сотрудничества и

развития в докладе «Последние тенденции в прямых иностранных инвестициях»

охарактеризовала Россию как страну со значительным потенциалом для прямых

иностранных инвестиций. Прямые иностранные инвестиции в Россию улучшили свои

позиции и в 2004 году достигли 11,7 млрд. долларов США. Причиной

инвестиционного бума называется бурное развитие розничной торговли в России,

подпитываемое растущими доходами населения и взлетом потребительского

кредитования.

Инвестиции

российских компаний в основной капитал выросли на 7,6% за период с января по

март и составили 509,8 млрд. рублей. Министерство экономического развития и

торговли ожидает рост инвестиций в основной капитал на 10% в 2005 году. Отток

денежного капитала за I квартал 2005 года составил 19 млрд. долларов США.

При этом общий

инвестиционный климат, по оценкам, как российских чиновников, так и

международных организаций, вызывает большое беспокойство. Объем внутренних

инвестиций в первые пять месяцев 2005 года уменьшился на 10% по сравнению с

аналогичным периодом предыдущего года. В марте количество безработных в России

составило 8,3% от общей численности экономически активного населения страны,

которая к концу месяца составила 72,5 млн. человек, или около 51% от общей

численности населения страны.

Основные

макроэкономические показатели

Одним из главных

политических событий II квартала 2005 года стало подведение итогов более чем

годового судебного разбирательства по делу ЮКОСа. Главные фигуранты дела,

Михаил Ходорковский и Платон Лебедев, были приговорены к тюремному заключению

сроком на 9 лет. В течение более чем года ход этого дела оказывал влияние на

политическую и экономическую ситуацию в стране. Вынесение обвинительного

приговора не стало неожиданностью и четко обозначило недостатки властной

системы России.

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ.

Предложение.

Рынок офисных

помещений продолжает движение в направлении роста спроса и предложения. Общий

объем строительства качественных офисных площадей классов А и В на конец II

квартала 2005 года составил 260 000–300 000 кв. м. По сравнению с аналогичным

периодом 2004 года темп ввода площадей замедлился на 18%.

Уменьшение темпов

ввода офисных площадей и корректировка прогнозов конца 2004 года объясняется

задержкой сроков сдачи в эксплуатацию ряда объектов, среди которых: здания на

ул. Мясницкой, д. 40, ул. Серегина, д. 5–7, ул. 60.летия Октября, д. 9,

бизнес.центр Capital Plaza в Лесном переулке. Среди возможных причин задержки

сдачи объектов – опасение существенного падения арендных ставок в случае

одновременного выхода на рынок значительного количества качественных офисных

площадей.

Ожидается, что к

концу 2005 года объем строительства достигнет 700–750 тыс. кв. м. При этом

общий объем предложения зданий класса А составит 1,59 млн. кв. м, зданий класса

В – 2,78 млн. кв. м.

Доля офисов класса А

составляет 38% общего объема предложения, на класс В приходятся оставшиеся 62%.

Уменьшение доли зданий класса В в структуре возводимых качественных площадей

происходит за счет строительства крупномасштабных проектов класса А, таких как

«Башня на набережной» (II очередь, 30 000 кв. м), «Аврора Бизнес Парк» (II

очередь, 42 900 кв. м), Ducat place III (34 400 кв. м). Основными направлениями

периферийного строительства качественных площадей являются западное

(бизнес-парк Krylatsky Hills, «Верейская Плаза II»), юго-западное (бизнес-центр

на м. «Калужская») и северо-западное направления ( Science & Technology

Park, бизнес - центр на ул. Викторенко).

Для сегмента офисов

класса В характерно увеличение доли вновь построенных зданий и повышение

качества строительства.

Сохраняющийся спрос

обусловливает дальнейший рост ставок, однако темп роста, как и

прогнозировалось, сократился. С начала 2005 года ставки аренды на оба класса

помещений выросли в среднем на 2.4%. Цены продаж помещений класса А практически

не увеличиваются, так как компании предпочитают арендовать помещения в

бизнес.центрах класса А. В зданиях класса В, где зачастую площади покупаются,

рост цен продажи составляет 1–1,5% ежемесячно.

С выходом новых

проектов возрастает конкуренция на рынке качественных помещений, что ведет к

усилению расслоения офисных центров по качеству и стоимости аренды. Стоимость

наиболее удачных, построенных с учетом всех необходимых требований зданий будет

расти. Стоимость зданий, построенных без учета рыночных требований, с

затрудненной транспортной доступностью и малым количеством парковочных мест,

перестанет расти и даже понизится.

Спрос.

Благодаря росту

деловой активности сохраняется стабильно высокий спрос на качественные офисные

помещения. Общий объем сделок, осуществленных за I полугодие 2005 года,

составил 380 000 кв. м. 32% от общего числа арендованных и проданных площадей

составили договоры предварительной аренды. В июне 2005 года была заключена

крупнейшая сделка по аренде офисных площадей: «Вымпелком» арендовал 20 тыс. кв.

м сроком на 10 лет в строящемся деловом центре Wave на пересечении Садового

кольца и проспекта Академика Сахарова. До этого лидером по объему арендуемых

площадей являлась компания Intel, которая арендует офис в 10 тыс. кв. м в

бизнес.парке Krylatsky Hills. Тенденция аренды и покупки помещений в строящихся

зданиях объясняется как сохраняющимся дефицитом площадей, особенно в сегменте

зданий класса В, так и желанием арендаторов заключить сделку на более выгодных

для себя финансовых условиях на фоне постоянно растущих ставок аренды и цен

продажи.

Средний уровень

вакантных площадей для офисных помещений класса А во II квартале 2005 года

незначительно увеличился по сравнению с I кварталом и составляет 4,3%. Рост

отчасти объясняется постепенным насыщением сегмента зданий класса А, а также

ожиданиями ввода качественно новых офисных зданий, прежде всего комплекса

«Москва.Сити».

В зданиях класса А

наблюдается дефицит помещений небольшого метража (до 300 кв. м). При этом

возросла доля сделок, заключаемых на помещения более 1 000 кв. м. Значительный

неудовлетворенный спрос по классу В привел к снижению доли свободных площадей

до 7,1%. Наибольшим спросом пользуются помещения размером 100–300 кв. м,

расположенные в районе Третьего транспортного кольца, также наблюдается

увеличение количества заявок на помещения в районах, прилегающих к МКАД.

Доля заявок

иностранных компаний составила 40% от общего объема спроса. Повышение

суверенного кредитного рейтинга России международным рейтинговым агентством

Standard&Poor`s до «инвестиционного» будет способствовать росту деловой

активности иностранных и международных компаний, что приведет к увеличению их

доли в структуре спроса.

РЫНОК ТОРГОВОЙ

НЕДВИЖИМОСТИ.

Благоприятные

макроэкономические показатели функционирования российской экономики и повышение

уровня жизни населения способствуют динамичному развитию столичного и

региональных рынков торговой недвижимости, как по количественным, так и по

качественным характеристикам. В 2005 году планируется ввести в эксплуатацию

около 800 000 кв. м современных торговых площадей, из которых порядка 450 000

кв. м арендопригодных площадей.

Предложение.

Торговая

недвижимость представляет собой привлекательный инвестиционный объект как для

отечественных, так и для иностранных инвестиционных структур. Средняя

доходность торговых площадей составляет 14%, для торговых площадей,

расположенных в основных торговых коридорах, доходность может достигать 25%. Ожидается,

что к концу 2005 года объем инвестиций в торговую недвижимость Москвы превысит

1,3 млрд. долларов США.

Активно осваиваются

территории в районе Третьего транспортного кольца в силу наличия значительных

территорий, пригодных для застройки, и хорошей транспортной доступности. Среди

основных проектов, планируемых к возведению в районе ТТК, можно назвать:

административно-торговый комплекс на пересечении Кутузовского проспекта и ул.

Кульнева (368 тыс. кв. м); многофункциональный торгово-развлекательный центр на

Верхней Красносельской улице (118 тыс. кв. м); торгово-развлекательный центр

«Рамстор» на Севастопольском проспекте (55 тыс. кв. м).

Ценовая ситуация.

В сегменте торговой

недвижимости во II кв. 2005 года продолжается стабилизация ставок аренды, что

связано с увеличением предложения качественных торговых площадей. Однако на

лучших торговых коридорах арендные ставки демонстрируют рост: за помещения в

торговых центрах в пределах Садового кольца – в среднем 600–1 000 долларов США

за кв. м в год (без учета НДС и операционных расходов), объем свободных

площадей в среднем не превышает 2,7–3,9%; за торговые площади в торговых

центрах спальных районов – 350–850 долларов США, объем свободных площадей –

порядка 5%; ставки аренды площадей в торговых центрах, расположенных вдоль

МКАД, в среднем составили 450–650 долларов США, вакантные площади – 1,7– 4,3%;

самыми высокими остаются арендные ставки в престижных торговых коридорах: 1

000–4 000 долларов США, доля свободных площадей – порядка 2%.

Средние арендные

ставки на торговые помещения, доллары США за кв. м в год

Проекты.

Несмотря на

крупномасштабное строительство новых торговых центров, ощущается нехватка

по-настоящему качественных проектов.

Этим объясняется

крайне низкий показатель свободных площадей в существующих ТЦ. Во II квартале

2005 года он не превышал 5%.

РЫНОК СКЛАДСКОЙ

НЕДВИЖИМОСТИ.

Развитие складского

рынка в Московском регионе напрямую связано с экономическим ростом и развитием

потребительского рынка.

Активная экспансия

торговых сетей самых разнообразных и современных форматов спровоцировала старт

нескольких крупнейших девелоперских проектов в складском секторе. Во II

квартале мы наблюдаем перелом традиционной схемы – прирост современных площадей

теперь происходит не за счет развития операционных площадок логистических

операторов, а обеспечивается отраслевыми девелоперами и инвесторами.

Предложение.

Объем вышедших на

рынок складских площадей во II квартале 2005 года составил порядка 80 тыс. кв.

м. Основу нового предложения составили небольшие складские здания (от 5 000 до

10 000 кв. м) класса В+. Потенциальные арендаторы во II квартале 2005 года

имели возможность выбирать между северо-западным и юго-восточным направлением

(до 85% от всех свободных площадей).

До конца 2005 года

мы ожидаем появления порядка 300 тыс. кв. м в современных логистических парках

и комплексах, развиваемых ведущими девелоперами и инвесторами. Помимо этого, на

рынок выйдут еще около 250 . 300 тыс. кв. м в спекулятивных объектах класса В и

В+, построенных малоизвестными, часто внеотраслевыми инвесторами (банками,

строительными организациями, оптовиками и т. п.).

Среди крупнейших

проектов 2005 года следует отметить логистический комплекс «Томилино», первая

очередь которого общей площадью 30 тыс. кв. м будет введена в эксплуатацию в

конце 2005 года.

Спрос.

В течение II

квартала 2005 года спрос на современные складские помещения держится на прежнем

уровне, опережая существующее предложение в 2.3 раза. Устойчивый рост спроса в

основном обусловлен развитием розничной торговли. Объем неудовлетворенного

спроса увеличился во II квартале 2005 года еще на 350.

400 тыс. кв. м за

счет выхода на этап подбора операционных площадок нескольких иностранных

логистических и транспортных операторов и расширения деятельности торговых

компаний.

Запросы

потенциальных арендаторов ориентированы на наименее загруженные направления и

транспортные артерии – Каширское, Новосимферопольское и Новорязанское шоссе.

Вместе с тем существенно возросло число компаний, которые готовы рассматривать

предложения по качественным складским помещениям вне зависимости от направления

их расположения. В общем объеме запросов удаленность от МКАД имеет с каждым

годом все меньшее значение.

Более 50%

потенциальных арендаторов рассматривают объекты, расположенные на расстоянии от

30 до 100 км от МКАД.

Ценовая ситуация.

Уровень арендных

ставок в классе А и В+ не претерпел изменений и установился на отметке 150–160

долларов США за кв. м в год.

Ожидается, что до

конца этого года ставки будут оставаться стабильными. Вместе с тем намечается

тенденция к изменению подходов к ценообразованию, которая косвенно повлияет на

плавное снижение ставок. За счет вывода из налогооблагаемой базы операционных

платежей можно прогнозировать уменьшение размеров суммарных арендных платежей

на 5–10%.

Так, в логистическом

комплексе «Пушкино», возводимом Capital Partners, площади предлагались в аренду

по предварительной ставке 100–110 долларов США за кв. м в год (не включая НДС и

операционные расходы).

ГОСТИНИЧНЫЙ РЫНОК.

Главной тенденцией

гостиничного рынка в первой половине 2005 года по-прежнему является

значительное превышение спроса над предложением. В результате наблюдается

высокий уровень загрузки номерного фонда и рост цены номеров.

Предложение.

По данным начала

2005 года, в Москве функционирует около 69 муниципальных гостиниц и порядка 100

частных, из них 11 – пятизвездочных отелей.

По официальным

данным, в Москве примерно 36 000 гостиничных номеров. В свете закрытия таких

гигантов, как «Москва», «Россия» и «Интурист», город испытывает острую нехватку

гостиничных номеров среднего класса. Власти планируют до 2010 года

реконструировать не менее 10 из имеющихся гостиниц и построить более полусотни

новых для массового туриста.

Так, решено начать

реконструкцию восьми гостиниц эконом-класса в районе ВВЦ. Пятиэтажные «Алтай»,

«Турист», «Байкал», «Восток», «Ярославская», «Останкино», «Золотой колос»,

«Шерстон», превращенные в высотки, смогут дать городу до 2010 года не меньше 9

тысяч гостиничных номеров на более чем 14 тысяч мест.

По состоянию на

конец II кв. 2005 года в Москве идет строительство и реконструкция 21

гостиничного объекта, всего же в 2005 году должно быть введено в эксплуатацию

14 отелей. В начале 2005 года была введена в эксплуатацию гостиница верхнего

ценового сегмента Holiday Inn «Лесная». В ближайшее время ожидается открытие

5-звездочного Swisshotel на Космодамианской набережной на 235 номеров.

Спрос.

По мнению

европейских экспертов, интерес к России неуклонно растет, так что к 2012 году

Москва может стать новой туристической Меккой и принимать не меньше пяти

миллионов туристов в год (вдвое больше, чем сейчас).

Действующие в Москве

гостиницы способны принять лишь 3,6 миллиона человек в год. Большинство

туристов сталкивается со сложностями при размещении: Москва не соответствует

европейским нормам по количеству гостиничных мест.

Сокращение номерного

фонда, при сохранении дефицита гостиниц европейского уровня в среднем ценовом

сегменте, вызвало повышенный спрос и, как результат, повышение цен. Уровень

загрузки московских гостиниц во II квартале 2005 года достиг наивысшего за

последнее десятилетие уровня и составил более 70% (до 95% в верхнем ценовом

сегменте).

Прогноз.

По сравнению с

ведущими европейскими столицами, Москва почти в 2 раза уступает по количеству

гостиничных номеров.

Подобная нехватка, а

также растущий спрос на гостиничные номера говорит о том, что у гостиничного

рынка Москвы имеется значительный нереализованный потенциал. Ситуация

преобладания спроса над предложением может продлиться 3.4 года, после чего

наступит стабилизация спроса и предложения.

Заключение

В заключении следует отметить, что развитие рынков недвижимости зависит

от:

• экономического роста или ожидания такого роста. Благоприятные

краткосрочные условия могут возникать на рынке и при отсутствии роста, однако

это происходит очень редко;

• финансовых возможностей для приобретения недвижимости. На них влияют

стадия экономического развития региона (кризис, застой, промышленное развитие),

наличие и характер рабочих мест;

• взаимосвязи между стоимостью недвижимости и экономической перспективой

того или иного района.

Некоторые районы находятся в состоянии застоя, так как их основные

отрасли промышленности перемещены на другие территории страны или пришли в

упадок. В состоянии застоя находятся районы, зависящие от одной отрасли

промышленности, что может привести к быстрой дестабилизации на рынке

недвижимости при структурных изменениях в экономике.

Развитие рынка недвижимости

определяется следующими основными факторами:

экономическим ростом или

ожиданиями такого роста.

финансовыми возможностями для

приобретения недвижимости, что, в свою очередь, обусловлено стадией

экономического развития региона, наличием и характером рабочих мест;

взаимосвязями между стоимостью

недвижимости и экономической перспективой того или иного района.

Кроме того, при оценке

недвижимости необходимо учитывать, что рынок недвижимости находится под

значительным влиянием факторов, определяющих социально-экономическое развитие

как страны в целом, так и отдельных регионов, а также фактора политической стабильности.

Список используемой литературы

1. Грязнова

А., Федотова М. Оценка недвижимости. – М.: ФиС, 2005. – 496 с.

2. Ивасенко

А.Г. Формирование и функционирование рынка недвижимости в условиях нестабильной

экономической среды. – Новосибирск, 2000. – 192 с.

3. Крутик

А.Б., Горенбургов М.А., Горенбургов Ю.М. Экономика недвижимости. Серия

“Учебники для вузов. Специальная литература” – СПб.: Издательство “Лань”, 2000.

– 480 с.

4. Оценка

стоимости недвижимости /Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева

О.Е. – М.: Интерреклама, 2003. – 704 с.

5. Тарасевич

Е. И. Оценка недвижимости / СПбГТУ, СПб., 1997. - 418 с.

6. Харрисон

Г. Оценка недвижимости. Учебное пособие. Пер. с англ. - М.: РИО

Мособлупрполиграфиздата, 1994. - 231 с.

7. Экономика

недвижимости: Учеб. пособие для вузов / А.Н. Асаул, В.Н. Старинский, Е.И.

Рыбнов, А.Ф. Клюев. – М.: АСВ; СПб.: СПбГАСУ, 2000. – 156 с.

[1]

Экономика предприятия. /Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т.1.

— К.: Хвиля-прес, 2003. С. 329.