Курсовая работа

на тему

«Основные разработки классиков российской финансовой науки»

Уфа-2006

Содержание

Введение

..............................................................................................3

Глава 1.

Возникновение финансов .................................................5

Расцвет российской финансовой науки

............................................7

Историческое значение

финансовых преобразований

С.Ю. Витте.........................................................................................10

Экономические

воззрения................................................................11

Необходимость и

возможность проведения реформ.....................12

Глава 2.

Анализ финансового состояния.......................................15

Оценка деловой

активности.............................................................36

Глава 3. Финансовая

система...........................................................42

Перестройка финансовых

отношений.............................................44

Заключение........................................................................................48

Список

литературы...........................................................................54

Приложения.......................................................................................55

Введение

Финансы являются

одной из важнейших экономических категорий, отражающей экономические отношения

в процессе создания и использования денежных средств. Их возникновение

произошло в условиях перехода от натурального хозяйства к регулярному

товарно-денежному обмену и было тесно связано с развитием государства и его

потребностей в ресурсах. Одним из главных признаков финансов является их

денежная форма выражения и отражение финансовых отношений реальным движением

денежных средств. Реальное движение денежных средств происходит на второй и

третьей стадиях воспроизводственного процесса - в распределении и обмене.

Финансы существенно

отличаются от других экономических категорий, функционирующих на стадии

стоимостного распределения: кредита, заработной платы и цены.

Первоначальной сферой

возникновения финансовых отношений являются процессы первичного распределения

стоимости общественного продукта, когда эта стоимость распадается на

составляющие ее элементы и происходит образование различных форм денежных

доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами

хозяйствования и конкретизация целевого ее использования тоже происходит на

основе финансов.

Распределение и перераспределение

стоимости с помощью финансов обязательно сопровождается движением денежных

средств, принимающих специфическую форму финансовых ресурсов. Они формируются у

субъектов хозяйствования и государства за счет различных видов денежных

доходов, отчислений и поступлений, а используются на расширенное

воспроизводство, материальное стимулирование работающих, удовлетворение

социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых

отношений, что позволяет выделить финансы из общей совокупности категорий,

участвующих в стоимостном распределении. Это происходит вне зависимости от

общественно-экономической формации, хотя формы и методы, с помощью которых

образуются и используются финансовые ресурсы, менялись в зависимости от

изменения социальной природы общества.

В данной работе описаны условия становления российской

финансовой науки в начале XIX в.. Изложены основные теории государственных финансов,

государственного бюджета в трудах русских экономистов конца XIX- начала XX в. Аналитическая часть посвящена

анализу статистических показателей

изменения финансовый системы и ее составляющих на примере ООО «Сервис», сделаны

выводы и предложены некоторые рекомендации по стабилизации финансового

положения предприятия.

Глава 1.

Возникновение

финансов. Их связь с государством. Развитие товарно-денежных отношений.

Финансы появились

одновременно с возникновением государства при расслоении общества на классы. В

докапиталистических формациях большая часть потребностей государства удовлетворялась

путем установления различного рода натуральных повинностей и сборов. Денежное

хозяйство в тот период было развито только в армии. Главными расходами

рабовладельческих и феодальных государств были затраты на ведение войн,

содержание двора монаха, государственного аппарата, строительство общественных

сооружений. Главными доходами являлись поступления от государственного

имущества, военная добыча, дань с покоренных народов, натуральные денежные

сборы и повинности, пошлины и займы. С разложением феодализма и развитием

капиталистического способа производства все большее значение стали приобретать

денежные доходы и расходы государства, а доля натуральных сборов и повинностей

резко сократилась.

На ранних стадиях

развития государства не существует разграничения между ресурсами государства и

ресурсами его главы, поскольку монархи распоряжались средствами страны как

своей собственностью. С выделением государственной казны и полным отделением ее

от собственности монарха, возникают такие понятия как государственные финансы, государственный бюджет и госкредит. Государственные финансы

послужили мощным рычагом для первоначального накопления капитала,

происходившего в XVI-XVIII вв. Из колониальных стран притекали огромные богатства,

которые в любой момент могли быть использованы в качестве капитала.

Государственные займы широко использовались в производственных целях для

создания первых капиталистических предприятий. Основные средства

капиталистических государств стали концентрироваться в государственном бюджете.

XX век

характеризуется мощным развитием производственным сил, образованием

монополистических объединений, слиянием государства с монополиями, расширением

функции государства. Государства не только обеспечивало обороноспособность

страны, но и стали участвовать в процессе производства, распределении и

использовании общественного продукта. В структуре государственных расходов

после. Второй Мировой войны произошли существенные изменения. Они выразились в

том, что несмотря на огромный рост расходов на милитаризацию, удельный вес этих

затрат по сравнению с концом XIX в. понизился и существенно увеличился удельный вес

социальных расходов. Значительное развитие получили расходы по вмешательству

государства в экономику. Это выразилось в том, что возросли капитальные государственные

вложения в электроэнергетику, угольную, газую и другие отрасли промышленности.

Огромные расходы вызвали необходимость увеличения налогов. В XX в. особенно возросло значение прямых

налогов, главным из которых является Подоходный налог. Налогом на доходы

физических лиц облагается практически все самодеятельное население. Вторым

крупным прямым налогом является Налог на прибыль предприятий. Однако, несмотря

на повышение налогов, доходов все-таки не хватает на покрытие постоянно

возрастающих расходов.

Бюджеты капиталистических

стран в годы после Второй Мировой войны характеризуются крупными хроническими

дефицитами. Они покрываются государственными займами, выпуск которых влечет

рост государственного долга. После Второй Мировой войны резко расширилась сфера

финансовых отношений, значительное развитие получили местные финансы,

внебюджетные фонды, финансы государственных предприятий.

Расцвет российской

финансовой науки пришелся на конец XIX - начало XX вв.,

когда были опубликованы самые известные работы российских экономистов и

юристов И. Янжула,

И. Озерова, И. Кулишера, Л.Ходского, В. Лебедева, С. Иловайского и др. Российские

ученые-финансисты разрабатывали как теоретические, так и практические вопросы

финансовой науки. В теории они были приверженцами

прагматического подхода, сторонниками теории "удовлетворения коллективных

потребностей".

Изучение практики

финансовых отношений дореволюционных российских финансистов вытекало из

теоретических представлений. Основное

место занимало исследование государственных финансов. При этом достаточно подробно исследовались

вопросы доходов государства: система доходов, их развитие в различных

государствах, порядок и формы взимания налогов в бюджет, контроль за этими процессами со стороны государства,

источники покрытия дефицита бюджета,

развитие государственного кредита.

В этот же период развивалось

социал-демократическое течение в экономической науке, которое было представлено

российскими последователями К. Маркса и Ф. Энгельса. Наиболее ярким представителем этого течения был В. Ленин

(1870-1924). Общим для всех социал-демократов был поверхностный подход к

исследованию явлений финансовой жизни, основанный на привязке теоретических

разработок к сиюминутным потребностям политической борьбы за власть.

Развитие финансовой науки

в советское время можно поделить на три периода. В первый период (1926-1931) в

основном разрабатывались частные вопросы финансов, которые возникали в ходе

выполнения первого пятилетнего плана. Но в то же время делались попытки

обобщения новых явлений социалистической практики финансов. Это работы Д. Кузовкова, Г. Тиктина, А. Буковецкого.

Второй период развития советской финансовой науки (1931 - 1956 гг.)

характеризуется становлением единых взглядов на предмет финансов.

Классиком этого периода

является В. Дьяченко, в своих многочисленных работах разработавший основы

теории финансов: сущность, функции и роль финансов в общественном

воспроизводстве, место финансов в распределении национального дохода, состав

финансовой системы и некоторые другие вопросы. Устранение догматических явлений

в экономической теории положило конец единомыслию в советской финансовой науке.

В конце 1950 - начале 70-х гг.

появляются многочисленные работы экономистов, посвященные теории финансов.

Наиболее известные представители этого периода: А. Александров, А. Бирман, Э.

Вознесенский, Г. Точильников, М. Шерменев. В целом, можно сделать вывод, что в

годы советской власти в СССР разрабатывались в основном вопросы теории и

практики государственных финансов.

Систематизация вопросов управления финансами предприятий в

русле неоклассической теории финансов началась в постсоветской России

сравнительно недавно - в 90-е годы XX в.

Обоснования налогов как одного из

воспроизводственных факторов содержатся в работах русского экономиста начала XVIII века В. Т. Посошкова и др. Позже эту идею в России

развили известные налоговеды Н. И. Тургенев, В. Н. Твердохлебов, И. Х. Озеров, И. М.

Кулишер, И. И.Янжул

и др.

Основу классических

принципов или "золотых правил" налогообложения составляют принципы,

сформулированные отечественным налоговедом Н. И. Тургеневым. Эти принципы

нацеливают все элементы налоговой среды на максимально продуктивный результат,

который может быть принят обеими сторонами налогового процесса: субъектами сфер

"бизнес" и "бюджет". Эти принципы служат ориентиром для

совершенствования российской налоговой практики. Налоги Н.И. Тургенев связывал

с целью, которую ставит перед собой общество.

"Налоги, - писал он, - суть средства к достижению цели общества или

государства, то есть той цели, которую люди себе предполагают при соединении

своем в общество или при составлении государств". В советские годы в

финансовой науке все определения налога свелись к идеологическому, классовому содержанию,

к определению налога как инструмента эксплуатации в буржуазных государствах.

Русская финансовая наука уделяла большое внимание проблеме исчисления тяжести

налогового обложения.

В этом разделе финансовой науки

необходимо отметить работы И. Горлова, А. А. Исаева, В. А. Лебедева, П. В. Микеладзе. Исчисление тяжести

обложения неотделимо от самого его понятия. Надо обратить внимание на не

тождественность понятий "налоговое бремя" и "тяжесть

налогообложения" в русской финансовой науке начала XX века. К.Ф. Шмелев

писал, что понятие тяжести обложения сводится к двум элементам:

1) бремя обложения; 2) давление, производимое этим бременем в народном

хозяйстве, или собственно тяжесть, испытываемая народным хозяйством в целом или

отдельными единичными хозяйствами, его составляющими в результате

принудительных (налоговых) изъятий. При исследовании сущности бюджета русская

финансовая наука использовала междисциплинарный подход, основанный на сочетании

экономической, финансовой и правовой наук.

Используя его, она пришла к выводу о

триединой природе бюджета, которая определяется его финансовым содержанием -

ведение финансового хозяйства государства; экономическим - плановое начало,

которое находит выражение в росписи государственных доходов и расходов;

правовым - государство имеет право получать и расходовать финансовые средства,

предусмотренные в проекте росписи, только после утверждения этого проекта

законодательными органами страны.

Историческое

значение финансовых преобразований С.Ю. Витте

В истории России конца

ХIХ — начала ХХ вв. фигура Сергея Юльевича Витте (1849—1915 гг.) занимает исключительное

место. Глава Министерства путей сообщения, многолетний

министр финансов (1892—1903 гг.), председатель Комитета министров (с 1903 г.), первый глава

Совета министров (1905—1909 гг.), член

Государственного совета — таковы основные служебные посты, на которых проходила его деятельность. Этот

известнейший сановник оказал заметное, а во многих случаях и определяющее влияние на различные направления внешней, но особенно

внутренней политики империи. Значение и масштабы его исторической роли сравнимы только

с личностью другого выдающегося администратора- преобразователя периода заката

монархии — Петра Аркадьевича Столыпина. Он был человеком, чьёй естественной стихией было практическое дело, которое но

умен выполнять как никто. Он любил дело ради дела. Достижение поставленного дела

увлекало его; и чем трудней обширней

была задача, тем с большей энергией посвящал он ей свои силы.

Окончание ХIХ века

охарактеризовалось в России проведением крупнейшей финансовой реформы, качественно

изменившей положение русской денежной единицы. Рубль стал одной из самых

стабильных валют мира. Преобразования 1895—1897 гг. явились составной частью широкой

программы экономических нововведений

90-х годов. Они ускорили индустриальную модернизацию России и в последующем

помогли народнохозяйственному организму выдержать тотальные потрясения русско-

японской войны и революции 1905-1907 гг.

Реформа отразила острую потребность государства преодолеть очевидную

архаическую замкнутость, рыхлость и неэластичность многих основополагающих

финансовых структур и , в первую очередь, самого рубля. Она способствовала интеграции

России в систему мирового рынка.

Это был прорыв из прошлого

в будущее, неразрывно связанный с именем министра финансов С.Ю. Витте. Однако

результативность его реформаторских усилий во многом была следствием двух

взаимосвязанных обстоятельств. Во-первых, огромной подготовительной работы его

предшественников на посту главы финансового ведомства. Но, пожалуй, еще в

большей степени успех невиданного в истории России начинания обеспечивала

несомненная и однозначная поддержка, которую получали конкретные предложения и

проекты Витте на самом верху иерархической пирамиды. Без покровительства же императора Николая II

некоторые принципиальные предложения Витте не могли бы материализоваться. «Я

имел за собой доверие Его величества. Благодаря его твердости и поддержке мне удалось

совершить эту величайшую реформу». Единственный принцип, которому Витте никогда

не изменял, было убеждение в необходимости сильной централизованной власти: «не

будь неограниченного самодержавия, не было бы Российской великой империи.»

Опоры вне трона у него не было, поэтому судьба реформы зависела не от их важности и значимости. сколько от

благорасположения государя.

Экономические

воззрения

Славянофильская ориентация

С.Ю. Витте, которой он придерживался с

молодых лет, объясняет большой интерес, проявленный им к учению немецкого

экономиста первой половины ХIХ в. Фридриха Листа, разработавшего, в противовес

«космополитической политической экономии» теорию «национальной экономии». Взгляды Ф.

Листа на роль национального хозяйства и его государственного регулирования

составили основу программы российского министра финансов. Будучи сторонником

жесткой протекционистской политики, Ф. Лист считал, и этот взгляд целиком

разделял С.Ю.Витте, что важнейшей задачей государства является поощрение

развития отечественной промышленности, при слабом развитии которой общий

экономический прогресс страны невозможен, Согласно этим представлениям, индустрии

надлежало играть роль локомотива всего народного хозяйства. Концепция

базировалась на представлениях, что «бедным

странам» в целях экономической модернизации необходимо добиваться баланса

экспорта и импорта с помощью таможенного покровительства, прочной кредитной

системы и устойчивого денежного обращения. Эти меры должны были создать условия

для развития внутреннего рынка и финансовой независимости от заграничных сырьевых

и денежных источников.

Во главу угла ставилось

развитие промышленности — только в этом случае можно будет на равных

разговаривать с другими великими державами. Железнодорожное строительство

стимулировало экономический рост: заводы и фабрики европейской России получили

выход на огромные рынки Сибири, Закавказья и Средней Азии. Поощрялось создание

русско-азиатских банков (Персидский для поощрения русско-иранской торговли;

Русско-китайский банк в 1895

г. при активном участии правительства). Были предоставлены

льготные условия для предпринимателей: своих и иностранных (низкие налоги и

казенные заказы). Был подписан ряд торговых соглашений с Германией, Австро -

Венгрией, Францией, предусматривающие тарифы, благоприятствующие российским

национальным интересам и способствующие усилению авторитета и роли Минфина. Как

писал Отто Бисмарк: «Я в первый раз встретил человека , который имеет силу

характера, волю и знание, чего он хочет».

Само Министерство финансов

в то время обладало огромными возможностям и воздействия на экономику. Наряду с

финансами, оно управляло промышленностью, торговлей, торговым мореплаванием, таможней, коммерческими и аграрными

кредитами и специальным образованием.

Необходимость и

возможность проведения реформ

Будучи долгое время убежденным монархистом-славянофилом,

С.Ю.Витте далеко не сразу осознал необходимость преобразования экономики России

по западным образцам. Однако, став министром, довольно быстро уверился в том,

что ускоренное промышленное развитие страны — залог государственной устойчивости.

При ближайшем участии

С.Ю. Витте в империи были проведены крупные экономические преобразования, укрепившие

государственные финансы и ускорившие промышленное развитие России. В их числе:

введение казенной винной монополии (1894 г.), строительство Транссибирской железнодорожной

магистрали, заключение таможенных договоров с Германией (1894 г. и 1904 г.), развитие сети технических

и профессиональных училищ. Узловым же пунктом экономической программы стало

проведение в середине 90-х годов денежной реформы, стабилизировавшей русский

рубль и стимулировавшей крупные инвестиции

из-за границы в ведущие отрасли промышлености.

Сам Сергей Юльевич писал впоследствии,

что «...Россия жила на денежной системе, основанной на кредитных билетах. С Севастопольской войны, в

течение десятков лет, все жившие в то время (в конце 80-х гг.) поколения не

знали и не видели металлического

обращения». Это было действительно так. Крымская война тяжело отразилась на состоянии

российских финансов. Не просто складывались дела в нашей экономике и финансах в

первые десятилетия после проведения крестьянской реформы 1861 г. Современники

отмечали «крайнюю бедность» в отношении свободных капиталов в нашем Отечестве,

архаичность налогообложения, неразвитость банковской системы (первые акционерные

коммерческие банки в России появились в 60-е гг. ХIХ века, а Европа их знала с

ХУ- ХУI вв!). Расстроили денежное обращение и расходы на войну с турками в 1877-1878гг.

Рубль кредитный, ставший

основой денежного обращения еще с середины ХIХ века, служил объектом беззастенчивых

спекулятивных манипуляций за границей, а в Берлине даже существовала специальная «рублевая биржа».

Здесь в 1888—1890 гг. (благоприятные годы) курс был довольно высоким и

составлял 81,8% номинала (за 100 рублей давали 265,2 марки), но уже в 1891 г., вследствие сильного

неурожая, он упал до 59,3% (за 100 рублей давали уже менее 200 марок).

Положение бумажных денег не было прочным и внутри страны. В 1870-I880-е годы

курс в среднем составил 64,3 копейки

золотом.

И все-таки неумолимо

наступало время, когда год от года все более напористо и динамично росла наша

промышленность, быстро развивался финансовый рынок, а вместе с ним - предприимчивость и профессионализм российских финансистов. С 1 893 г бюджетные доходы

превысил и расходы (профицит в этом году

составил 138,5 млн. руб., а в 1898

г. — 237,8 млн. руб.). Это достигнуто за счет роста косвенных

налогов (доля прямых составила 17,4%, а косвенных 55,3%). С 1894 г. введена винная монополия,

которая обеспечивала четверть всех бюджетных доходов.

В последние десятилетия ХIХ в. рост капитализма в России сделал

необходимым переход от о6есцененных бумажных денег к устойчивой золотой валюте.

Развивавшиеся в это время быстрыми темпами промышленность и торговля требовали прочной

валюты, В связи с этим происходила борьба между промышленной буржуазией,

заинтересованной в переходе к золотой валюте, и помещиками, отстаивавшими бумажно-денежное обращение.

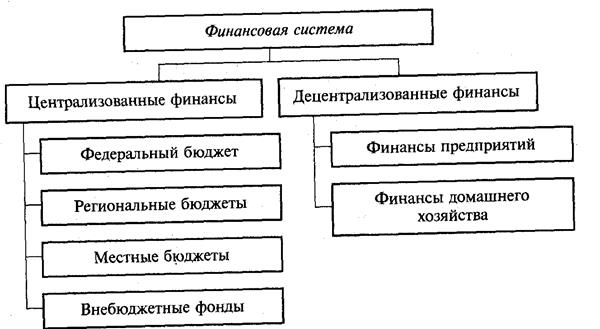

Глава 2.

Анализ финансового состояния

Финансовое

состояние характеризируется системой показателей, отражающих состояние капитала

в процессе его кругооборота и способность субъекта хозяйствования финансировать

свою деятельность на фиксированный момент времени.

Финансовое состояние

может быть устойчивым, неустойчивым и кризисным.

Финансовое состояние

характеризуется обеспеченностью финансовыми ресурсами, необходимыми для

нормального функционирования предприятия, целесообразностью их размещения и

эффективностью использования, финансовыми взаимоотношениями с другими юридическими

и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно

производить платежи, финансировать свою деятельность на расширенной основе,

поддерживать свою платёжеспособность в неблагоприятных обстоятельствах

свидетельствуют о его устойчивом финансовом состоянии.

Главная цель финансовой деятельности

сводится к одной стратегической задаче – к увеличению активов предприятия. Для

этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а

также оптимальную структуру актива и пассива баланса.

Проведем анализ состава и структуры капитала,

размещенного в имуществе ООО «Сервис».

Капитал – это средства, которыми располагает субъект

хозяйствования для осуществления своей деятельности с целью получения прибыли.

Динамика состава и структуры

капитала,

вложенного в имущество

предприятия

Таблица

1

|

Показатель

|

Остатки по

балансу, тыс.руб

|

Структура, %

|

|

на начало года

|

на конец года

|

изменения

|

на начало

года

|

на конец года

|

изменения

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Внеоборотные активы - всего

В том числе:

|

36100

|

36600

|

+500

|

56,4

|

59,5

|

+3,1

|

|

1.1. Нематериальные

активы

|

550

|

360

|

-190

|

0,9

|

0,6

|

-0,3

|

|

1.2.

Основные средства

|

34590

|

35000

|

+410

|

54,0

|

56,9

|

2,9

|

|

1.3.

Незавершенное строительство

|

960

|

1240

|

+280

|

1,5

|

2,0

|

0,5

|

|

1.4.

Долгосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.5.

Прочие внеоборотные активы

|

-

|

-

|

-

|

|

-

|

-

|

|

2. Оборотные (текущие) активы – всего

В том числе:

|

27900

|

24900

|

-3000

|

43,6

|

40,5

|

-3,1

|

|

2.1. Запасы

Из них:

|

17360

|

13200

|

-4160

|

27,1

|

21,5

|

-6,0

|

|

2.1.1. Сырье, материалы и др.

аналогичные ценности

|

12800

|

9200

|

-3600

|

1,8

|

14,9

|

13,1

|

|

2.1.2. МБП

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.1.3. Затраты в незавершенном

производстве

|

2800

|

2100

|

-700

|

4,4

|

3,4

|

-1,0

|

|

2.1.4. Готовая продукция и товары

|

1500

|

1400

|

-100

|

2,3

|

2,3

|

-

|

|

2.1.5. Расходы будущих периодов

|

260

|

500

|

+240

|

0,4

|

0,8

|

0,4

|

|

2.1.6. Товары отгруженные

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2. НДС

|

2560

|

1840

|

-720

|

4,0

|

3,0

|

-1,0

|

|

2.3. Дебиторская задолженность – всего

В том числе:

|

4630

|

8810

|

+4180

|

7,2

|

14,3

|

7,1

|

|

2.3.1.

покупателям и заказчикам

|

2880

|

7900

|

+5020

|

4,5

|

12,8

|

8,3

|

|

2.3.2.

авансы выданные

|

1650

|

800

|

-850

|

2,6

|

1,3

|

-1,3

|

|

2.3.3.

прочие дебиторы

|

100

|

110

|

+10

|

0,2

|

0,2

|

-

|

|

2.4.

Краткосрочные финансовые вложения

|

300

|

300

|

-

|

0,5

|

0,5

|

-

|

|

2.5.

Денежные средства – всего

В том числе:

|

3050

|

750

|

-2300

|

4,8

|

1,2

|

-3,6

|

|

2.5.1.

касса

|

100

|

100

|

-

|

0,2

|

0,2

|

-

|

|

2.5.2.

расчетный счет

|

2950

|

650

|

-2300

|

4,6

|

1,1

|

-3,5

|

|

2.5.3.

валютный счет

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.5.4.

прочие денежные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.6.

Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого активов

|

64000

|

61500

|

-2500

|

100

|

100

|

-

|

В

таблице 1 постатейно записаны сведения о размещении капитала, имеющегося в

распоряжении предприятия. На основании этих данных можно проследить за

изменениями в составе и структуре активов

предприятия, откуда следует, что:

·

К концу 2005 года сумма долгосрочных активов увеличилась на 500тыс.руб.(3,1%)

за счет увеличения доли в их составе основных средств на 410тыс.руб. и

незавершенного строительства на 280тыс.руб., однако в то же время доля

нематериальных активов уменьшилась на 190тыс.руб, возможно, за счет их

амортизации.

·

Общая сумма оборотных активов к концу периода уменьшилась на

3000 тыс.туб.(3,1%) за счет значительного снижения в них суммы запасов – на

4160 тыс.руб., в частности: сырья, материалов (на 3600 тыс.руб.), и,

соответственно, сокращение выпуска готовой продукции на 100 тыс.руб. Необходимо

отметить и существенное снижение в

составе оборотного капитала и доли наличных денежных средств – на 2300 тыс.руб.

(на 3,5%), а также сильно возросшую дебиторскую задолженность (на 4180 тыс.руб

или 7,1%), особенно перед покупателями и заказчиками, что говорит об ухудшении

общей финансовой ситуации на предприятии.

·

Изменилось органическое строение капитала: на начало года

отношение оборотного капитала к основному составляло 0,77, а на конец – 0,68,

это свидетельствует о замедлении темпов его оборачиваемости, а это может быть

свидетельством того, что вложенные в предприятие ресурсы используются

неэффективно.

Далее дадим оценку динамики состояния текущих

активов, как наиболее мобильной части капитала, от состояния которых в значительной

степени зависит финансовое состояние предприятия.

Динамика состояния текущих

активов

и их классификация по

степени риска

Таблица

2

|

Группа риска

|

Состав текущих активов

|

Остатки по балансу, тыс.руб.

|

Темпы роста (снижения),

%

|

Удельный вес в составе текущих активов

|

|

на начало года

|

на конец года

|

на начало года

|

на конец года

|

|

Минимальная

|

Денежные средства

|

3050

|

750

|

24,59

|

10,93

|

3,01

|

|

Краткосрочные

финансовые вложения

|

300

|

300

|

-

|

1,08

|

1,20

|

|

Итого

|

3350

|

1050

|

31,30

|

12,01

|

4,22

|

|

Малая

|

Дебиторская

задолженность (за исключением сомнительной)

|

4330

|

6750

|

155,90

|

15,52

|

27,11

|

|

Готовая продукция

(за исключением не пользующейся спросом)

|

1460

|

1320

|

90,40

|

5,23

|

5,30

|

|

Итого

|

5790

|

8070

|

139,40

|

20,75

|

32,41

|

|

Средняя

|

Запасы с учетом НДС

(за исключением неликвидов)

(210+220-215-216-

прил.к табл.1)

|

18160

|

12900

|

71,04

|

65,09

|

51,81

|

|

Итого

|

18160

|

12900

|

71,04

|

65,09

|

51,81

|

|

Высокая

|

Сомнительная

дебиторская задолженность

|

300

|

2060

|

686,70

|

1,08

|

8,27

|

|

Неликвиды

запасов вместе с НДС, приходящихся на них

|

240

|

720

|

300,00

|

0,86

|

2,89

|

|

Готовая

продукция, не пользующаяся спросом

|

40

|

80

|

200,00

|

0,14

|

0,32

|

|

Незавершенное производство по снятой с

производства продукции

|

20

|

20

|

-

|

0,07

|

0,08

|

|

Итого

|

600

|

2880

|

480,00

|

2,15

|

11,57

|

|

|

Всего текущие активы

|

27900

|

24900

|

89,25

|

100

|

100

|

На основании этих данных можно сделать вывод о том,

что удельный вес денежных средств к концу года в общей сумме текущих активов

(3,01%), по сравнению с началом (10,93%) значительно уменьшился (на 75,41%), а

значит, общая платежеспособность предприятия снизилась, но в то же время данный

показатель относится к минимальной группе риска, значит его влияние на

ликвидность предприятия не столь существенно, поэтому только на основании его

нельзя давать заключение о финансовом состоянии ООО«Сервис».

Удельный

вес дебиторской задолженности (за исключением сомнительной) вырос на 55,90%,

это может свидетельствовать о неосмотрительной кредитной политике предприятия

по отношению к покупателям, это опять-таки говорит о снижении

платежеспособности предприятия.

Удельный

вес запасов с учетом НДС (за исключением неликвидов) в общем объеме текущих

активов уменьшился на 28,96%, удельный вес сомнительной дебиторской

задолженности резко возрос на 586,70%,т.е. высока вероятность, что должники не

смогут расплатиться по своим долгам с предприятием, что оказывает опять же

отрицательное влияние на платежеспособность предприятия, положение усугубляется

еще и тем, что это оборотный капитал с наибольшей степенью риска и его общая

доля в составе текущих активов к концу года составила 51,81%+11,57%=63,38%

(хотя на начало года она составляла 67,24%).

Проанализируем динамику состава и структуры капитала

предприятия, сгруппированного по юридической принадлежности.

Формируется

капитал предприятия как за счет собственных (внутренних), так и за счет заемных

(внешних) источников.

Основным

источником финансирования является собственный капитал (I раздел пассива

баланса). В его состав входят уставный капитал, накопленный капитал (резервный

и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие

поступления (целевое финансирование, благотворительные пожертвования и др.).

Заемный

капитал– это кредиты банков и финансовых

компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.

Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Динамика состава и структуры

капитала,

сгруппированного по

юридической принадлежности

Таблица 3

|

Показатель

|

Остатки по балансу,

тыс.руб

|

Структура, %

|

|

на на-чало года

|

на ко-нец года

|

изме-нения

|

на на-чало года

|

на ко-

нец года

|

изме-нения

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Собственный капитал – всего

В том числе:

|

44800

|

43900

|

-900

|

70,0

|

71,4

|

+1,4

|

|

1.1. Инвестированный

капитал

|

39570

|

38490

|

-1080

|

61,8

|

62,6

|

0,8

|

|

1.1.1.

уставный капитал

|

16200

|

15120

|

-1080

|

24,9

|

24,6

|

-0,3

|

|

1.1.2.

добавочный капитал

|

23370

|

23370

|

-

|

36,5

|

38,0

|

1,5

|

|

1.2.

Накопленный капитал

|

5230

|

5410

|

+180

|

8,1

|

8,8

|

0,7

|

|

1.2.1.

резервный капитал

|

2880

|

3260

|

+380

|

4,5

|

5,3

|

0,8

|

|

1.2.2.

фонд социальной сферы

|

2350

|

2150

|

-200

|

3,7

|

3,5

|

-0,2

|

|

1.2.3. нераспределенная прибыль

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.2.4. прочий собственный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2. Заемный

капитал – всего

В том числе:

|

19200

|

17600

|

-1600

|

30,0

|

28,6

|

-1,4

|

|

2.1. Долгосрочные пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2. Краткосрочные пассивы

В том числе:

|

1000

|

900

|

-100

|

1,6

|

1,5

|

-0,1

|

|

2.2.1. Краткосрочные кредиты

|

1000

|

900

|

-100

|

1,6

|

1,5

|

-0,1

|

|

2.3. Кредиторская задолженность –

всего

В том числе:

|

18200

|

16700

|

-1500

|

28,4

|

27,1

|

-1,3

|

|

2.3.1. поставщики и подрядчики

|

9160

|

9110

|

-50

|

14,3

|

14,8

|

0,5

|

|

2.3.2. по оплате труда

|

4200

|

3650

|

-550

|

6,6

|

5,9

|

-0,7

|

|

2.3.3. по

соц.страхованию и обеспечению

|

1300

|

1020

|

-280

|

2,0

|

1,7

|

-0,3

|

|

2.3.4. задолженность

перед бюджетом

|

1840

|

2400

|

+560

|

2,9

|

3,9

|

-1,0

|

|

2.3.5. авансы

полученные

|

1500

|

400

|

-1100

|

2,3

|

0,7

|

-1,6

|

|

2.3.6. прочие

кредиторы

|

200

|

120

|

-80

|

0,3

|

0,2

|

-0,1

|

|

2.5. Прочие краткосрочные

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

капитал

|

64000

|

61500

|

-2500

|

100

|

100

|

-

|

Пассив

баланса, позволяет определить, какие изменения произошли в структуре

собственного и заемного капитала, сколько привлечено в оборот предприятия

долгосрочных и краткосрочных заемных средств, из каких источников. От того,

насколько оптимально соотношение собственного и заемного капитала, во многом

зависит финансовое положение предприятия и его устойчивость.

Считается, что чем выше доля собственного

капитала, тем меньше рисков, как для собственников, так и для кредиторов предприятия.

Из данных таблицы 3 видно, что на данном предприятии основной удельный вес в

источниках формирования активов занимает собственный капитал(70,0% в начале

года и 71,4% - в конце), причем за отчетный период его доля в общей сумме

капитала предприятия увеличилась на 1,4%, а заемного, соответственно,

уменьшилась. Это положительно сказывается на финансовом положении предприятия,

поскольку свидетельствует о снижении степени финансовой зависимости предприятия

от внешних инвесторов и кредиторов.

Данные

таблицы 3 показывают изменения в размере и структуре собственного капитала:

уменьшилась сумма инвестированного капитала на 0,8% за счет уменьшения доли

уставного капитала (на 1080тыс.руб.); увеличилась сумма накопленного капитала

на 0,7% (в том числе объем резервного фонда вырос на 380тыс.руб., а фонд

социальной сферы уменьшился на 200тыс.руб.); нераспределенной прибыли у

предприятия нет. Общая сумма собственного капитала за отчетный год уменьшилась

на 2%.

Большое влияние на финансовое состояние предприятия

оказывает состав и структура заемных средств, т.е. соотношение долгосрочных,

среднесрочных и краткосрочных финансовых обязательств. Из данных таблицы 6

следует, что за отчетный год сумма заемных средств уменьшилась на 1600тыс.руб.

или на 8,3%. Произошли изменения в структуре заемного капитала: доля

краткосрочных банковских кредитов в его составе уменьшилась на 0,1%.

Уменьшилась доля кредиторской задолженности в общей сумме капитала предприятия

на 1500тыс.руб, что свидетельствует о некотором повышении финансовой

устойчивости предприятия.

Дадим характеристику динамики

текущих расчетных отношений с дебиторами и кредиторами (используем данные

приложения к бухгалтерскому балансу).

Динамика состояния текущих

расчетных отношений с дебиторами

и кредиторами по данным

годовой отчетности

Таблица

4

|

Показатель

|

Остатки

по балансу, тыс.руб

|

Удельный

вес в составе всей задолженности, %

|

|

на

на-чало года

|

на ко-нец года

|

изме-нения

|

на

на-чало года

|

на ко-нец года

|

Изме-нения

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Дебиторская

задолженность – всего

В том

числе:

просроченная

из нее длительностью

свыше 3-х месяцев

|

4630

2480

450

|

8810

5480

2060

|

4180

3000

1610

|

100

53,56

9,72

|

100

62,20

23,38

|

-

8,64

13,66

|

|

2. Кредиторская

задолженность – всего

В том

числе:

просроченная

из нее длительностью

свыше 3-х месяцев

|

18160

7820

3900

|

16700

9160

6200

|

-1460

1340

2300

|

100

43,06

21,48

|

100

54,85

37,13

|

-

11,79

15,65

|

|

3. Соотношение дебиторской и кредиторской задолженностей:

а) непокрытие

отвлеченных в дебиторы финансовых ресурсов привлеченными кредиторскими

средствами

б) дополнительно

используются в хозяйственном обороте предприятия за счет превышения

привлеченных от кредиторов средств над отвлеченными в дебиторскую задолженность

|

-

-13530

|

-

-7890

|

-

5640

|

-

-

|

-

-

|

-

-

|

Большое

влияние на оборачиваемость капитала, вложенного в текущие активы, а,

следовательно, и на финансовое состояние предприятия оказывает изменение

дебиторской задолженности.

Резкое

увеличение дебиторской задолженности и ее доли в текущих активах может

свидетельствовать о неосмотрительной кредитной политике предприятия по

отношению к покупателям, либо об увеличении объема продаж, либо

неплатежеспособности и банкротстве части покупателей. Дебиторская задолженность

может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой –

из-за сокращения отгрузки продукции покупателям. Следовательно, рост

дебиторской задолженности не всегда оценивается отрицательно. Необходимо различать

нормальную и просроченную задолженность.

Анализ

данных таблицы 4 показывает, что в течение года увеличилась просроченная

дебиторская задолженность на 3000тыс.руб., а это создает финансовые

затруднения, т.к. предприятие будет чувствовать недостаток финансовых ресурсов

для приобретения производственных запасов, выплаты заработной платы и др. Кроме

того, замораживание средств в дебиторской задолженности приводит к замедлению

оборачиваемости капитала. Просроченная дебиторская задолженность означает также

рост риска непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие

должно быть заинтересованно в сокращении сроков погашения причитающихся ему

платежей. Необходимо отметить и то, что кредиторская задолженность уменьшилась

на 1460тыс.руб., что положительно сказывается на финансовом состоянии предприятия,

однако доля в ней просроченной задолженности увеличилась на 11,79%.

Сравним

общий объем дебиторской и кредиторской задолженности:

В

абсолютном выражении:

На начало года: 18160 – 4630 = 13530 тыс. руб.

На конец года: 16700 – 8810 = 7890 тыс. руб.

В

относительном выражении:

На начало года: 18160 / 4630 = 3,92

На конец года: 16700 / 8810 = 1,90

Т.е.

на начало года кредиторская задолженность существенно превышает дебиторскую (на

13530тыс.руб. или в 3,92 раза), на конец года это соотношение сокращается (до

суммы в 7890тыс.руб. или 1,90 раз), а это значит, что финансовое состояние

предприятия можно характеризовать как нестабильное, подобная ситуация может

привести к несбалансированности денежных потоков.

Проведем анализ денежных потоков в целом по предприятию

за год и в разрезе основных видов деятельности.

Управление наличными денежными

средствами является важнейшим аспектом управления текущей деятельностью фирмы и

имеет такое же значение, как и управление запасами и дебиторской

задолженностью. Искусство управления текущими активами состоит в том, чтобы

держать на счетах минимально необходимую сумму денежных средств, которые нужны

для текущей оперативной деятельности. Сумма денежных средств, которая

необходима хорошо управляемому предприятию, должна быть достаточной для

производства всех первоочередных платежей.

Увеличение или уменьшение остатков

денежной наличности на счетах в банке обусловливается уровнем

несбалансированности денежных потоков, т.е. притоком и оттоком денег.

Превышение положительного денежного потока над отрицательным денежным потоком

приводит к нехватке денежных средств и увеличению потребности в кредите.

Движение денежных средств – это

количество денежных средств, которое получает и выплачивает предприятие в

течение отчетного или планового периода.

Аналитическая записка

Обобщенная

информация о движении денежных средств на предприятии

|

Показатели

|

Сумма, тыс.руб

|

|

Текущая деятельность

|

|

Поступления:

|

|

|

выручка от реализации продукции,

работ, услуг

|

314400

|

|

авансы полученные

|

56100

|

|

Платежи:

|

|

|

Оплата приобретенных товаров,

работ, услуг

|

133185

|

|

Выдача подотчетных сумм

|

290

|

|

Авансы выданные

|

48000

|

|

Отчисления в государственные

внебюджетные фонды

|

36900

|

|

Расчеты с бюджетом

|

62900

|

|

Оплата труда

|

97300

|

|

Итого

|

-8075

|

|

Инвестиционная деятельность

|

|

Поступления:

|

|

|

Выручка от реализации основных

средств и иного имущества

|

5890

|

|

Платежи:

|

|

|

Инвестиции

|

-

|

|

Итого

|

5890

|

|

Финансовая деятельность

|

|

Приток:

|

|

|

Кредиты, займы полученные

|

200

|

|

Отток:

|

|

|

Оплата процентов по полученным

кредитам, займам

|

315

|

|

Итого

|

-115

|

|

Общее изменение денежных средств

|

-2300

|

Результаты

данной таблицы показали, что:

1.

Движение денежных средств в текущей деятельности предприятия

имеет отрицательный результат, превышение оттока над притоком 8075тыс.руб.

2.

Инвестиционная деятельность за 2005год составила 5890тыс.руб.

3.

Результаты финансовой деятельности в текущем году

-115тыс.руб.

В

целом можно характеризовать деятельность предприятия как отрицательно влияющую

на финансовое состояние и платежеспособность ООО «Сервис» и говорить о

несбалансированности денежных потоков предприятия в текущем году.

График

движения денежной наличности ООО «Сервис» за 2005 год

|

Показатели

|

тыс.руб.

|

|

Денежные поступления

|

376590

|

|

Денежные выплаты

|

378890

|

|

Чистые денежные средства

|

-2300

|

|

Остаток наличности на начало года

|

3050

|

|

Остаток наличности на конец года

|

750

|

Налицо

превышение отрицательных денежных потоков над положительными на сумму 2300 тыс.

руб. (378890 – 376590), эта сумма покрывается за счет наличия достаточной суммы

денежного остатка в начале отчетного года.

Таким

образом, предприятие в данном отчетном году смогло рассчитаться по своим

обязательствам за счет инвестиционной деятельности, привлечения кредита,

разницы авансовых платежей поступивших и направленных, а также за счет остатка

денежных средств с прошлого года.

Бизнес

в любой сфере деятельности начинается с определенной суммы денежной наличности,

за счет которой приобретается необходимое количество ресурсов, организуется

процесс производства и сбыт продукции. Капитал в процессе своего движения

проходит последовательно три стадии кругооборота: заготовительную,

производственную и сбытовую.

Рис.1.

Стадии кругооборота капитала

Задержка

движения средств на любой стадии ведет к замедлению оборачиваемости капитала,

требует дополнительного вложения средств и может вызвать значительное ухудшение

финансового состояния предприятия.

Дадим

оценку эффективности использования капитала предприятия, для этого вычислим ряд

показателей:

Расчет эффективности

использования оборотного капитала

Таблица 5

|

Показатель

|

Предыдущий год

|

Анализируемый год

|

|

1

|

2

|

3

|

|

1. Выручка от реализации, тыс.руб.

|

258600

|

262000

|

|

2. Среднегодовые остатки оборотных активов, тыс.руб.

|

26435

|

26400

|

|

3. Оборачиваемость в днях (с точностью до 0,1 дня)

Д=360

|

36,8

|

36,3

|

|

4. Коэффициент оборачиваемости (с точностью до 0,001).

|

9,782

|

9,924

|

|

Результаты

факторного анализа оборачиваемости

|

|

|

|

5. Коэффициент оборачиваемости при объеме реализации

анализируемого периода и среднегодовых остатках предыдущего года

|

-

|

9,911

|

|

6. Влияние на изменение коэффициента оборачиваемости:

а) объема реализации (п.5 гр.2 – п.4 гр.1), тыс.руб.

б) среднегодовых остатков оборотных активов (п.4

гр.2 – п.5 гр.2), тыс.руб.

|

х

х

|

0,129

0,013

|

|

7. Ускорение (-), замедление (+) оборачиваемости в

днях

|

х

|

-0,5

|

|

8. Сумма высвобождения (-), привлечения (+)

оборотных активов в результате изменения оборачиваемости (п.3 гр.2 – п.3гр.1)

х п.1гр.2/360, тыс. руб.

|

х

|

-363,889

|

Среднегодовые остатки

оборотных активов = (остаток оборотных средств на начало года – остаток оборотных средств

на конец года) / 2, таким образом, в анализируемом году:

О.об.а.

= 27900 + 24900 / 2 = 26400.

Оборачиваемость в днях (продолжительность оборота)

= Средний остаток оборотных средств * Число дней анализируемого периода /

Выручка от реализации продукции за анализируемый период, поэтому:

Предыдущий

год: П.об = 26435 * 360 / 258600 = 36,8

Анализируемый

год: П.об = 26400 * 360 / 262000 = 36,3

Т.е.

продолжительность одного оборота в течение года уменьшилась на 0,5 дня.

Коэффициент оборачиваемости – характеризует размер

объема выручки от реализации в расчете на 1руб оборотных средств. Он

определяется как отношение суммы выручки от реализации продукции к среднему

остатку оборотных средств.

Предыдущий

год: К.об = 258600 / 26435 = 9,782

Анализируемый

год: К.об = 262000 / 26400 = 9,924

Следовательно,

выручка с 1руб оборотных средств в текущем году увеличилась на 0,142дня и

составила 9,924дня.

Коэффициент оборачиваемости

при объеме реализации анализируемого периода и среднегодовых остатках

предыдущего года = 262000 / 26435 = 9,911

Влияние на изменение коэффициента оборачиваемости:

а)

объема реализации:

9,911 – 9,782 = 0,129 – т.е. за 2005год

выручка от реализации увеличилась.

б)

среднегодовых остатков оборотных активов:

9,924 – 9,911 = 0,013 – т.е. в течение года

среднегодовые остатки оборотных активов увеличились незначительно.

Ускорение (замедление) оборачиваемости в днях:

36,3 – 36,8 = –0,5дня, т.е. продолжительность одного

оборота всех оборотных средств сократилась.

Сумма высвобождения оборотных активов в результате изменения

оборачиваемости:

-0,5 * 262000 / 360 =

-363,889тыс.руб. – т.е. из оборота 363,89 тыс.руб высвобождено за счет

ускорения оборачиваемости капитала на 0,5дня.

Эффективность использования

оборотных средств определяется скоростью их движения - скоростью оборота, или

оборачиваемостью. Чем быстрее совершается кругооборот оборотных средств, тем

меньшая их сумма потребуется предприятию для успешного выполнения

производственной программы. Однако эффективность использования оборотных средств

заключается еще и в снижении себестоимости продукции за счет экономии

натурально-вещественных элементов оборотных средств (запасов) и издержек

обращения.

Произведем

оценку доходности капитала ООО «Сервис». Вся деятельность предприятия должна

быть направлена на увеличение суммы собственного капитала и повышение уровня

его доходности.

Оценка доходности капитала

предприятия и результаты факторного анализа

Таблица 6

|

Показатель

|

За предыдущий год

|

За отчетный

год

|

|

1

|

2

|

3

|

|

1. Чистая прибыль, тыс. руб. (из формы 2)

|

6825

|

7046

|

|

2. Среднегодовые остатки активов, тыс.руб.

|

64000

|

(64000+61500)/2=62750

|

|

3. Среднегодовые остатки собственного капитала,

тыс.руб.

|

44800

|

(44800+43900)/2=44350

|

|

4. Рентабельность активов (всего капитала), %

|

10,66

|

11,23

|

|

5. Рентабельность собственного капитала, %

|

15,23

|

15,89

|

|

6. Выручка от реализации продукции, товара, работ,

услуг, тыс.руб.

|

258600

|

262000

|

|

7. Коэффициент оборачиваемости

|

4,041

|

4,175

|

|

8. Чистая прибыль на 1 руб. реализации,

(рентабельность продаж) %

|

2,64

|

2,69

|

|

9. Коэффициент маневренности (отношение совокупного

капитала к собственному)

|

1,429

|

1,415

|

|

Результаты

факторного анализа

|

|

|

|

10. Изменение рентабельности всего капитала

(активов), % пункта

за счет:

|

-

|

11,23 - 10,66 = 0,57

|

|

коэффициента оборачиваемости, % пункта

|

-

|

0,35

|

|

чистой прибыли на 1 руб. реализации, % пункта

|

-

|

0,21

|

|

11. Изменение рентабельности собственного капитала,

% пункта

за счет:

|

-

|

15,89 - 15,23 = 0,65

|

|

коэффициента маневренности

|

|

-0,15

|

|

коэффициента оборачиваемости

|

|

0,50

|

|

чистой прибыли на 1 руб. реализации

|

|

0,30

|

Эффективность

использования капитала характеризуется его доходностью (рентабельностью) –

отношение суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Рентабельность

характеризует эффективность использования активов предприятия.

Рентабельность активов = Чистая прибыль /

Среднегодовая сумма капитала *100%

За

предыдущий год: Ра =6825 / 64000 * 100 = 10,66%;

За

отчетный год: Ра = 7046 / 62750 * 100 = 11,23 %

Т.е.

рентабельность всего капитала увеличилась на 0,57%, это свидетельствует о том,

что возрастает спрос на продукцию предприятия.

Рентабельность собственного

капитала показывает эффективность

использования капитала, инвестируемого фирмой за счет собственного источника

финансирования.

Рентабельность

собственного капитала = Чистая прибыль / Среднегодовая сумма собственного капитала

*100%

За

предыдущий год: Р.ск = 6825 / 44800 * 100 = 15,23%

За

отчетный год: Р.ск = 7046 / 44350 * 100 = 15,89%

Увеличение

данного показателя (на 0,66%) говорит об эффективности использования

собственного капитала в текущем 2005 году, по сравнению с предыдущим. Динамика

этого показателя оказывает положительное влияние на уровень котировки акций на

фондовых биржах.

Коэффициент оборачиваемости капитала – характеризует интенсивность

использования капитала.

К.об.к = Выручка от

реализации продукции, работ и услуг / Среднегодовая стоимость капитала.

За

предыдущий год: К.об.к.= 258600 / 64000 = 4,04

За

отчетный год: К.об.к. = 262000 / 62750 = 4,18

Значение

коэффициента увеличилось на 0,14, т.е. скорость оборота всего капитала

предприятия увеличилась.

Рентабельность продаж - показывает, сколько прибыли приходится на

единицу реализованной продукции.

Р.п. = Чистая прибыль от реализации

продукции / Выручка от реализации продукции * 100%

За

предыдущий год: Р.п. = 6825 / 258600 * 100 = 2,64%

За

отчетный год: Р.п. = 7046 / 262000 * 100 = 2,69%

Рост

коэффициента на 0,05% является

следствием роста цен при постоянных затратах на производство реализованной

продукции, работ, услуг или снижения затрат на производство при постоянных

ценах.

Коэффициент маневренности. Км = совокупный капитал /

Собственный капитал

За

предыдущий год: Км = 64000 / 44800 = 1,429

За

отчетный год: Км = 62750 / 44350 = 1,415

Уменьшение

этого коэффициента в отчетном году на 0,02 говорит о том, что возможность

свободно маневрировать капиталом у предприятия уменьшилась за счет снижения

среднегодового остатка собственного капитала.

Изменение рентабельности

всего капитала за счет коэффициента оборачиваемости = (4,18 – 4,04) * 2,64 = 0,37

Изменение рентабельности

всего капитала за счет чистой прибыли =(2,69 – 2,64) * 4,18

= 0,21

Итого: 0,35 + 0,21= 0,56%

Данные

свидетельствуют о том, что доходность капитала за отчетный период выросла на

0,56% в основном за счет ускорения его оборачиваемости на 0,35%. В результате

повышения рентабельности всего капитала, его доходность увеличилась по

сравнению с прошлым периодом на 0,21%.

Изменение рентабельности собственного капитала за счет

коэффициента маневренности = (1,415 – 1,429) * 4,04 *

2,64 = - 0,149

Изменение рентабельности

собственного капитала за счет коэффициента оборачиваемости = (4,18 – 4,04) * 1,415 *

2,64 = 0,523

Изменение рентабельности

собственного капитала за счет чистой прибыли =

=

(2,69 – 2,64) * 1,415 * 4,18 = 0,296

Всего: -0,149 + 0,523 + 0,296 = 0,670

Доходность

собственного капитала повысилась на 0,670% в основном за счет ускорения его

оборачиваемости на 0,523% и незначительно снизилась за счет коэффициента

маневренности на 0,149%.

Обобщающая оценка

финансового состояния и использования капитала ООО «Сервис»:

Финансовое состояние – важнейшая характеристика

экономической деятельности предприятия. Это показатель его финансовой

конкурентоспособности, использования финансовых ресурсов и капитала, выполнения

обязательств перед государством и другими хозяйствующими субъектами.

Главная

цель финансовой деятельности сводится к одной стратегической задаче – к

увеличению активов предприятия. Для этого оно должно постоянно поддерживать

платёжеспособность и рентабельность, а также оптимальную структуру актива и

пассива баланса.

Источником для анализа предприятия были отчетные данные

бухгалтерской отчетности за 2005год, включающей следующие типовые формы:

а) Бухгалтерский баланс – форма № 1;

б) Отчет о прибылях и убытках – форма №

2;

в) Отчет о движении денежных средств –

форма № 4;

г) Приложение к бухгалтерскому балансу

– форма № 5.

Проведенные расчеты показали, что

финансовая ситуация в 2005 году была сопряжена с нарушением платежеспособности

предприятия, при котором тем не менее сохраняется возможность улучшения

ситуации за счет пополнения источников собственных средств. Наличие собственных

оборотных средств организации оказалось достаточным для ее финансовой

устойчивости.

Соотношение собственных и заемных средств

предприятия уменьшилось на 0,28, и, соответственно, сумма собственных средств,

приходящихся на 1 рубль заемных снизилась на 0,161 рубля (на 1руб. заемных

средств приходилось собственных средств 2,333руб. в начале года и 2,494руб. – в

конце года), это положительно сказалось на финансовой устойчивости предприятия.

Руководство в формировании финансовых

ресурсов придерживается агрессивной политики, т.е. берет новые кредиты

(200тыс.руб.) для погашения части старых (в 2005 году погашено краткосрочных кредитов банка на сумму

300тыс.руб.). В то же время 315тыс.руб. было направлено на оплату процентов по

полученным кредитам и займам, это характеризует предприятие с положительной

стороны поскольку оно находит собственные источники денежных средств для погашения

своих обязательств перед кредиторами. В дальнейшем ООО «Сервис» целесообразно

было бы пополнять финансовые ресурсы за счет собственных источников, не

прибегая к заемным.

Доля собственного капитала в общей валюте

баланса повысилась и составила 71,4%, что положительно отразилось на степени финансовой

устойчивости предприятия.

Таким образом, ООО «Сервис» в течение

анализируемого периода являлось неплатежеспособным, т.е. остро нуждалась в

высоколиквидных активах и к концу года ситуация ухудшилась. Отсюда следует

уменьшение коэффициента абсолютной ликвидности, который составлял на начало

года – 0,174, а на конец года уже 0,060. Коэффициент промежуточной ликвидности

к концу года несколько ухудшился на 1,35, а это свидетельствует о том, что

предприятие краткосрочные обязательства покрывает в основном за счет

краткосрочных финансовых вложений и дебиторской задолженности.

В общем можно сделать вывод, что

коэффициенты ликвидности на начало анализируемого периода выше, чем на конец

года.

Эффективность

использования оборотных средств определяется скоростью их движения - скоростью

оборота, или оборачиваемостью. Чем быстрее совершается кругооборот оборотных

средств, тем меньшая их сумма потребуется предприятию для успешного выполнения

производственной программы. К концу анализируемого периода продолжительность

одного оборота всех оборотных средств предприятия сократилась на 0,5 дня, что

позволило высвободить оборотные активы на сумму 363,89тыс.руб. Эффективность

использования капитала в первую очередь определяется его рентабельностью,

поэтому необходимо отметить здесь положительную тенденцию: повышение

рентабельности как активов предприятия, так и собственного капитала, а также

рентабельности продаж.

Оценка

деловой активности

Анализ деловой активности предприятия призван раскрыть механизм и степень эффективности использования средств

предприятия. Рассмотрим производственно-хозяйственную деятельность

анализируемого предприятия в данном аспекте, и дадим количественную оценку

позволяющую проанализировать, насколько эффективно предприятие использует свои

ресурсы.

Для реализации данного

направления могут быть рассчитаны различные показатели, характеризующие

эффективность использования материальных, трудовых и финансовых ресурсов.

Таблица 7

Общие показатели для оценки

деловой активности

ООО «Сервис» в анализируемом

периоде

|

Показатель

|

Абсолютное значение

|

|

|

в 2005 г.

|

принятые за базу сравнения

|

|

1

|

2

|

3

|

|

1.

Коэффициент

общей текущей ликвидности (на конец года)

|

1,386

|

1,0-2,0

|

|

2.

Коэффициент

промежуточной (критической) ликвидности (на конец года)

|

0,511

|

>1,0

|

|

3.

Коэффициент

срочной ликвидности (на конец года)

|

0,560

|

0,7-1,0

|

|

4.

Коэффициент

абсолютной ликвидности (на конец года)

|

0,060

|

0,2-0,5

|

|

5.

Коэффициент

восстановления платежеспособности

|

0,733

|

1,0

|

|

6.

Коэффициент

утраты платежеспособности

|

0,726

|

1,0

|

|

7.

Коэффициент

обеспеченности собственными оборотными средствами (на конец года)

|

0,293

|

>0,1

|

|

8.

Коэффициент

финансовой устойчивости (на конец года)

|

0,714

|

>0,5

|

|

9.

Коэффициент

финансирования (на конец года)

|

2,494

|

1,0

|

|

10.

Коэффициент

инвестирования (на конец года)

|

1,199

|

>1,0

|

|

11.

Коэффициент

независимости (автономности) (на конец года)

|

0,714

|

>0,6

|

|

12.

Коэффициент

маневренности всего капитала (на конец года)

|

0,166

|

0,1-0,5

|

|

13.

Коэффициент

оборачиваемости всех активов (среднегодовая)

(64000 +

61500)/2 = 62750; 262000/62750 = 4,175

|

4,175

|

-

|

|

14.

Коэффициент

оборачиваемости оборотных активов (среднегодовая)

|

9,924

|

9,782

|

|

15.

Рентабельность

всего капитала (активов) (среднегодовая)

|

11,23

|

10,66

|

|

16.

Рентабельность

собственного капитала (среднегодовая)

|

15,89

|

15,23

|

|

17.

Рентабельность

продаж (чистая прибыль на 1 руб. реализации) (среднегодовая)

|

2,69

|

2,64

|

|

18.

Доля

просроченной задолженности в общей дебиторской задолженности (на конец года)

5480/8810*100

|

62,20

|

53,56

|

|

19.

Доля

просроченной задолженности в составе всей кредиторской задолженности (на

конец года) 9160/16700*100

|

54,85

|

43,06

|

|

20.

Доля

дебиторской задолженности, признанной сомнительной, в общей величине

просроченной задолженности

|

37,59

|

18,15

|

|

21.

Доля

кредиторской задолженности, признанной сомнительной, в общей величине

просроченной задолженности

|

67,69

|

49,87

|

|

22.

Период

погашения дебиторской задолженности, дни

|

9,23

|

9,03

|

|

23.

Соотношение

дебиторской и кредиторской задолженности («+» превышение кредиторской над

дебиторской, «-» превышение дебиторской над кредиторской) и влияние этого

соотношения на финансовое состояние (на конец года)

|

7 890

|

13530

|

|

24.

Прирост прибыли

от всей деятельности за отчетный период (10840 – 10500)

|

340

|

-

|

|

25.

Прирост прибыли

от реализации товаров, продукции, работ, услуг

|

400

|

-

|

|

26.

Соотношение

между притоком и оттоком денежных средств в отчетном периоде

|

-2300

|

-

|

Анализ

платёжеспособности необходим не только для предприятия с целью оценки и

прогнозирования финансовой деятельности, но и для внешних инвесторов (банков),

которым важно знать финансовые возможности партнёра, если возникает вопрос о

предоставлении ему коммерческого кредита или отсрочки платежа. Показатели

платежеспособности отражают способность предприятия выполнять свои внешние

обязательства, используя свои активы. Платежеспособность предприятия выступает

в качестве внешнего проявления финансовой устойчивости, сущностью которой

является обеспеченность оборотных активов долгосрочными источниками

формирования. Для оценки ликвидности и платежеспособности в краткосрочной

перспективе были рассчитаны такие показатели, как коэффициент текущей

ликвидности, коэффициент промежуточной ликвидности, коэффициент абсолютной

ликвидности.

Коэффициент общей текущей ликвидности удовлетворяет

общепринятым требованиям, однако, в течение года он снизился, что говорит о

возрастающей вероятности того, что предприятие не сможет погасить свою текущую

задолженность. Мгновенную платежеспособность предприятия характеризует

коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочных

обязательств может быть погашена за счет имеющейся денежной наличности. Чем

выше его величина, тем больше гарантия погашения долгов. Вычисленный коэффициент

показал, что предприятие не имеет достаточно денежных средств и финансовых

вложений, чтобы покрыть необходимую часть краткосрочных обязательств, а к концу

года этот показатель стал еще хуже. Коэффициент промежуточной ликвидности опять

же говорит о том, что ООО «Сервис» не сможет быстро и вовремя погасить свою

дебиторскую задолженность, из-за нехватки собственных денежных средств, причем

коэффициент восстановления платежеспособности показал, что в ближайшие 6

месяцев нет возможности восстановить платежеспособность, и в то же время

коэффициент утраты платежеспособности говорит о том, что за период 3 месяца

предприятие может утратить свою платежеспособность.

Величина собственных

оборотных средств характеризирует ту часть собственного капитала предприятия,

которая является источником покрытия текущих активов. Величина собственных

оборотных средств численно равна превышению текущих активов над текущими

обязательствами. За отчетный год структура активов анализируемого предприятия

несколько изменилась: увеличилась доля основного капитала в связи с возросшей

суммой основных средств и незавершенного строительства, сумма нематериальных

активов уменьшилась из-за их амортизации;

а доля оборотного капитала соответственно снизилась из-за уменьшения

запасов к концу года, что повлекло меньший выпуск готовой продукции; сумма

дебиторской задолженности значительно возросла; сумма денежной наличности

сильно снизилась к концу года, что говорит об ухудшении финансовой ситуации на

предприятии.

От состояния текущих

активов в значительной степени зависит финансовое состояние предприятия.

Удельный вес денежных средств к концу года в общей сумме текущих активов, по

сравнению с началом значительно уменьшился, а значит, общая платежеспособность

предприятия снизилась. Удельный вес дебиторской задолженности (за исключением

сомнительной) вырос, это может свидетельствовать о неосмотрительной кредитной

политике предприятия. Удельный вес сомнительной дебиторской задолженности

значительно возрос, это говорит о том, что возможно что должники не смогут

расплатиться по своим долгам с предприятием, а это оказывает отрицательное

влияние на платежеспособность.

Коэффициент финансовой

устойчивости (или долгосрочной финансовой независимости) свидетельствует о том,

что предприятие в данный период времени финансово устойчиво. Динамика

коэффициента финансирования (коэффициента покрытия долгов собственным капиталом),

это характеризует достаточность финансирования в течение года и улучшение

финансовой обстановки. Коэффициент независимости характеризует незначительное

увеличение степени финансовой независимости предприятия от кредиторов.

Маневренность

функционирующего капитала характеризирует ту часть собственных оборотных

средств, которая находится в мобильной форме, позволяющей относительно свободно

маневрировать капиталом, этот коэффициент снижение доли наиболее мобильных

средств, так как доля собственного капитала, находящегося в обороте, снизилась.

Деловая активность

предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота

его средств. Рентабельность предприятия отражает степень прибыльности его

деятельности. Анализ деловой активности и рентабельности заключается в

исследовании уровней и динамики разнообразных финансовых коэффициентов

оборачиваемости и рентабельности, которые являются относительными показателями

финансовых результатов деятельности предприятия. Коэффициент оборачиваемости

оборотных активов выше принятого за базу сравнения, что говорит об эффективности

использования оборотного капитала, эти же выводы подтверждает повышение

рентабельности, как активов предприятия, так и собственного капитала, а также

рентабельности продаж. Большое влияние на оборачиваемость капитала, вложенного

в текущие активы, а, следовательно, и на финансовое состояние предприятия

оказывает увеличение или уменьшение дебиторской задолженности. У ООО «Сервис» в

течение года увеличилась просроченная дебиторская задолженность. Это создает

финансовые затруднения, т.к. предприятие будет чувствовать недостаток

финансовых ресурсов для приобретения производственных запасов, выплаты