2. Организация отбора и найма персонала на МУП

2.1 Общая характеристика МУП № 6

Организационная

структура ЖКХ района, является составной часть организационной структуры ЖКХ

города. Головной структурой, управляющей жилищно-коммунальным хозяйством города, является департамент городского

хозяйства администрации города.

Структуры

департамента городского хозяйства

(управление жилищно-коммунального хозяйства, управление энергообеспечения и

инженерных коммуникаций, управление транспорта, связи и дорог, отдел учёта,

распределения и приватизации жилой площади) действует самостоятельно, каждое из

них выполняет свои функции.

Департамент

городского хозяйства в вопросах финансо-экономического планирования обладает на

полным кругом функций, которые реализуются через финансовые отделы города и

управления экономики, инвестиций и

промышленной политики.

Частью

функций, относящихся к вопросу

содержанию и управления ЖКХ, ведёт комитет по управлению муниципального

имущества.

По

вертикали управления ЖКХ города, замыкаются районные службы ЖКХ, тресты и

ведомственные специализированные юридические организации ЖКХ.

С

целью устойчивого функционирования систем жизнеобеспечения населения и

повышения качества ЖКХ администрация города осуществляет свою деятельность по

управлению жилищно-коммунальным хозяйством района.

МУП г. Хабаровска по

содержанию и ремонту жилищного фонда № 6 создано в соответствии с распоряжением

Мэра города от 15.07.2000 № 850-р «О создании муниципальных унитарных

предприятий по содержанию и ремонту жилищного фонда».

МУП г. Хабаровска по

содержанию и ремонту жилищного фонда № 6 является Предприятием по выполнению

функций подрядчика по всему комплексу работ, связанных с содержанием и ремонтом

муниципального жилищного и нежилого фондов, действующим на основании

Гражданского Кодекса Российской Федерации, Федерального закона РФ «О

государственных и муниципальных унитарных предприятиях», нормативных актов

Российской Федерации, нормативных актов Хабаровского края, органов местного

самоуправления города Хабаровска. Сокращенное название Предприятия МУП города

Хабаровска «СРЖФ № 6».

Учредителем

Предприятия от имени муниципального образования выступает департамент

муниципальной собственности г. Хабаровска.

Устав,

утвержденный Учредителем, является единственным учредительным документом

Предприятия.

Предприятие

является юридическим лицом, имеет самостоятельный баланс, право открывать в

установленном порядке расчетные и другие счета, в том числе валютные, в банках

на территории Российской Федерации, имеет круглую печать со своим

наименованием, штамп, бланки и др. атрибутику.

Предприятие

вправе заключать хозяйственные договоры, совершать сделки в соответствии с

порядком, утвержденным Учредителем, исполнять обязанности, быть истцом и

ответчиком в судебных органах.

Предприятие

является коммерческой организацией, не наделенной правом собственности на

закрепленное за ней имущество.

Имущество

Предприятия является неделимым и не может быть разделено по вкладам (долям,

паям), в том числе между работниками Предприятия.

Местонахождение

и почтовый адрес Предприятия: 680033, г. Хабаровск, ул. Тихоокеанская, 174 б.

Предприятие

создано с целью выполнения функций подрядчика по содержанию и ремонту жилищного

и нежилого фондов, придомовых территорий для обеспечения устойчивого

функционирования систем жизнеобеспечения населения и качественного

жилищно-коммунального обслуживания населения и арендаторов согласно заключенных

договоров.

В соответствии с

основными задачами предприятие осуществляет следующие виды деятельности:

- содержание и текущий ремонт

жилищного и нежилого фондов;

- техническое

обслуживание внутридомовых сетей встроено-пристроенных нежилых помещений;

- капитальный ремонт

жилищного фонда;

- благоустройство и

озеленение дворовых территорий жилищного фонда;

- изготовление и

установка малых архитектурных форм для дворовых территорий;

- содержание и ремонт

наружных сетей и сооружений;

- аварийное обслуживание

жилищного фонда ведомств, выполнение аварийно- восстановительных работ;

- подготовка жилищного

фонда и объектов недвижимости к зиме;

- выполнение

сантехнических, электромонтажных, плотницких, стекольных и отделочных работ на

объектах недвижимости и жилищного фонда;

- изготовление

сантехзаготовок и металлоизделий.

Основные направления

деятельности:

-

контроль за обслуживанием жилищного фонда всех форм

собственности;

-

обеспечение устойчивого функционирования объектов ЖКХ

и организация подготовки их к работе в осенне-зимний период;

-

разработка планов социально-экономического развития

района ЖКХ;

-

контроль за правильностью применения тарифов и льгот

населения при расчёте за жильё и услуги;

-

организация периодического обследования жилищного

фонда и объектов коммунального хозяйства с целью установления их технического

состояния и определения потребности в перспективном капитальном и текущем

ремонте жилого фонда, ремонта и реконструкции инженерных сетей;

-

организация работ по приемке ведомственного жилья в

муниципальную собственность;

-

организация и проведение ежемесячных осмотров качеств

содержание жилого фонда, территорий и жилищно-коммунального обслуживания

населения с оформлением актов качества;

-

руководство работы

районной диспетчерской службы;

-

подготовка и проведение районных штабов по подготовке

ЖКХ к работе в осенне-зимний период;

-

решение финансово-экономических вопросов ЖКХ;

-

оформление и выдача гражданам справки о размерах

субсидии;

-

организация своевременного рассмотрения и принятие

решений по заявлениям и жалобам граждан, принятие мер по устранению причин;

-

составления отчётности по отрасли.

Предприятие вправе без

ущерба основным видам деятельности на договорной основе осуществлять,

приносящие доход следующие виды предпринимательской деятельности:

- платные услуги

населению и арендаторам нежилых помещений;

- другие виды

деятельности, не запрещенные действующим законодательством.

Лицензируемые виды

деятельности осуществляются после получения лицензии.

Предприятие строит свои

отношения с другими организациями различных форм собственности, гражданами во

всех сферах хозяйственной деятельности на договорной основе.

Предприятие для

осуществления своих задач, определенных уставом, имеет право:

- от своего имени

приобретать имущественные и личные неимущественные права и нести обязанности;

- самостоятельно

заключать договоры, в том числе крупные сделки с любыми организациями

(учреждениями, предприятиями), совместными предприятиями, зарубежными фирмами,

гражданами в соответствии с Федеральным законом «О государственных и

муниципальных предприятиях» от 14.11.2002 № 161-ФЗ, а так же в соответствии с

порядком, установленным Мэром города;

- самостоятельно определять

порядок найма и увольнения работников Предприятия, формы и системы оплаты труда

в пределах утвержденных нормативов Мэром города;

- привлекать для

выполнения работ на Предприятии граждан, кроме штатных работников, на основании

срочных договоров, договоров подряда;

- приобретать на наличный

и безналичный расчет материальные ресурсы, имущество, в том числе основные

средства, у предприятий, организаций, учреждений и граждан в оптовой и

розничной торговле по действующим ценам, в соответствии с Порядком, утвержденным

Мэром города;

- на основании лицензии

осуществлять отдельные виды деятельности, включенные в перечень, определенный

федеральным законом;

- планировать свою

деятельность и определять перспективы развития, исходя из спроса на

производимую продукцию, выполняемые работы и оказываемые услуги;

- устанавливать цены и

тарифы на свою продукцию, работы, услуги, в том числе коммерческие и рекламные,

в соответствии с порядком, установленным мэром города;

- создавать

подразделения, в том числе территориально обособленные (фиалы и

представительства), необходимые для его производственной деятельности в

соответствии с уставными задачами по согласованию с Учредителем;

- самостоятельно

определять продолжительность ежегодных оплачиваемых отпусков. При этом их продолжительность

не может быть меньше установленной действующим законодательством для

соответствующих категорий рабочих и служащих муниципальных предприятий;

Режим работы и отдыха

работников Предприятия, их социальное обеспечение регулируется действующим законодательством

и в соответствии с режимом обслуживания населения по вопросам ЖКХ, утвержденным

распоряжением Мэра города.

Предприятие обязано:

- обеспечить сохранность

закрепленного за ним имущества, использовать его эффективно и строго по

целевому назначению;

- не допускать ухудшения

состояния имущества, поддерживать его в исправном состоянии;

- осуществлять текущий и

капитальный ремонт закрепленного имущества;

- обеспечить выполнение

экономических показателей, утвержденных Мэром города и начальником управления

ЖКХ и эксплуатации жилищного фонда города;

- обеспечить для всех

работающих безопасные условия труда и нести ответственность в установленном

законодательством порядке за ущерб, причиненных их здоровью;

- выполнять обязательства

согласно действующему законодательству и заключенным договорам;

- осуществлять

страхование имущества, закрепленного за Предприятием на праве хозяйственного

ведения;

- производить переоценку

закрепленного за Предприятием имущества на дату, установленную российским

законодательством;

- осуществлять

социальное, медицинское и иные виды страхования работников Предприятия.

Предприятие не в праве:

- создавать в качестве

юридического лица другое унитарное предприятие путем передачи ему части своего

имущества (дочернее предприятие);

- выступать учредителем

(участником) кредитных организаций;

- без согласия

собственника совершать сделки, связанные с предоставлением займов,

поручительств, получением банковских гарантий, с иными обременениями, уступкой

требований, переводом долга, а так же заключать договоры простого товарищества.

Предприятие несет

ответственность:

- за нарушение

договорных, кредитных, расчетных и налоговых обязательств; правил безопасности

производства; установленного режима природопользования;

- за непринятие срочных

мер по устранению причин, вызывающих жалобы и обращения граждан;

- за сохранность и

эксплуатацию переданных на содержание зданий и других объектов недвижимости,

основных средств, в соответствии с действующим законодательством и нормативными

актами муниципального образования;

- за сохранность,

эффективное и строго целевое использование закрепленного имущества;

- за качество,

сохранность и полноту ведения технической документации.

Предприятие несет

ответственность по своим обязательствам всем принадлежащим ему имуществом.

Предприятие не несет ответственности по обязательствам собственника имущества,

а собственник имущества не несет ответственности по обязательствам Предприятия,

кроме случаев, предусмотренных законодательством.

Собственник имущества

муниципального унитарного предприятия в отношении данного Предприятия:

- имеет право на получение части прибыли от

использования имущества, находящегося в хозяйственном ведении Предприятия;

- принимает решение о

создании Предприятия;

- определяет цели,

предмет, виды деятельности Предприятия, а также дает согласие на участие

Предприятия в ассоциациях и других объединениях коммерческих организаций;

- определяет порядок

составления, утверждения и установления показателей планов (программы)

финансово-хозяйственной деятельности Предприятия;

- утверждает устав

Предприятия, вносит в него изменения, в том числе утверждает устав Предприятия

в новой редакции;

- принимает решение о

реорганизации или ликвидации унитарного предприятия в порядке, установленном

законодательством, назначает ликвидационную комиссию и утверждает

ликвидационные балансы Предприятия;

- формирует уставный фонд

муниципального Предприятия;

- назначает на должность

руководителя Предприятия, заключает с ним, изменяет и прекращает трудовой

договор в соответствии с трудовым законодательством и иными, содержащими нормы

трудового права, нормативными правовыми актами;

- согласовывает прием на

работу главного бухгалтера, заместителя директора, главного инженера

Предприятия, заключение с ним, изменение и прекращение трудового договора;

- утверждает

бухгалтерскую отчетность и отчеты Предприятия;

- дает согласие на

распоряжение недвижимым имуществом, а в случаях, установленных федеральными

законами, иными нормативными правовыми актами или уставом Предприятия, на

совершение иных сделок;

- осуществляет контроль

за использованием по назначению и сохранностью принадлежащего Предприятию

имущества;

- утверждает показатели

экономической эффективности деятельности Предприятия и контролирует их

выполнение;

- дает согласие на

создание филиалов и открытие представительств унитарного предприятия;

- дает согласие на

участие Предприятия в иных юридических лицах;

- дает согласие в

случаях, предусмотренных федеральным законом, на совершение крупных сделок,

сделок, в совершении которых имеется заинтересованность, и иных сделок;

- принимает решения о

проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты

его услуг;

- имеет другие права и

несет другие обязанности, определенные законодательством Российской Федерации.

Управление Предприятием

осуществляется Учредителем через соответствующие структурные подразделения

администрации города в соответствии с Федеральным законом РФ «О государственных

и муниципальных унитарных предприятиях», положением «Об управлении

муниципальными предприятиями г. Хабаровска», утвержденным постановлением Мэра

города от 24.03.1997 № 817, в соответствии с нормативными актами Хабаровского

края, органов местного самоуправления города Хабаровска, предприятия.

Руководство Предприятием

осуществляет директор, который является единоличным исполнительным органом

Предприятия. Он назначается должность руководителя Предприятия распоряжением

Мэра на основании личного заявления и заключенного трудового договора, на срок

не более трех лет.

Директор Предприятия

подлежит обязательной аттестации в порядке, установленном Мэром города.

Директор Предприятия

отчитывается о деятельности Предприятия в порядке и в сроки, которые

определяются Мэром города. Он подотчетен в своей деятельности:

- Мэру города;

- Начальнику управления

ЖКХ и эксплуатации жилищного фонда, в соответствии с положением «Об управлении

жилищно – коммунального хозяйства и эксплуатации жилищного фонда города

департамента городского хозяйства», утвержденным постановлением Мэра города от

16.05.2000 № 434-р;

- Директору департамента

муниципальной собственности в соответствии с положением «О департаменте

муниципальной собственности г. Хабаровска», утвержденным постановлением Мэра

города от 04.04.2001 № 282.

Директор Предприятия

действует от имени Предприятия без доверенности, в том числе представляет его

интересы, совершает в установленном порядке сделки от имени Предприятия,

утверждает структуру и штатное расписание Предприятия в пределах утвержденных

нормативов, осуществляет прием на работу работников, заключает с ними, изменяет

и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке,

установленном законодательством.

В обязанности директора

входит:

- обеспечение соблюдения

требований действующего законодательства и Устава Предприятия в своей деятельности

и деятельности Предприятия;

- обеспечить выполнение

решений Мэра города, управления ЖКХ и эксплуатации жилищного фонда,

департамента муниципальной собственности г. Хабаровска, Хабаровской городской

Думы;

- осуществление

деятельности исключительно как в интересах Предприятия, так и в интересах

муниципального образования добросовестно и разумно, в пределах предоставленных

полномочий;

- своевременное и точное

исполнение обязанностей, предусмотренных должностной инструкцией;

- осуществление управления

и распоряжения имуществом Предприятия в пределах, установленных Уставом и

действующим законодательством;

- создание необходимых

условий для устойчивой работы Предприятия, обеспечение его экономического и

социального развития;

- применение оптимальных

методов организации труда;

- недопущение своими

действиями (бездействием) возможности

причинения Предприятию и Учредителю ущерба;

- доведение до сведения

Мэра города информации:

юридических лицах, в которых он, его супруг,

родители, дети, братья, сестры и (или) их аффилированные лица, признаваемые

таковыми в соответствии с законодательством Российской Федерации, владеют

двадцатью и более процентами акций (долей, паев) в совокупности;

о юридических лицах, в

которых он, его супруг, родители, дети, братья, сестры и (или) их

аффилированные лица, признаваемые таковыми в соответствии с законодательством

Российской Федерации, занимают должности в органах управления;

об известных ему

совершаемых или предполагаемых сделках, в совершении которых он может быть

признан заинтересованным.

- доведение до сведения

органа осуществляющего государственную регистрацию юридических лиц, сведений о

его филиалах и представительствах, об изменении почтового адреса Предприятия;

- направление в

соответствующий военкомат уведомлений о создании и регистрации Предприятия;

- представление в соответствующий военкомат

списков работающих на Предприятии граждан в сроки и по форме, установленные

горрайвоенкоматом;

- осуществление приема на

работу военнообязанных и призывников только при наличии в военном билете

отметки о постановке на воинский учет;

- ведение в установленном

порядке учета военнообязанных и призывников, работающих на Предприятии;

- направление по запросам

военкоматов сведений об изменениях в учетных данных призывников и граждан,

поступающих на воинский учет и состоящих на воинском учете;

- оповещение работающих

на Предприятии граждан о вызовах в военные комиссариаты;

- сообщение в

соответствующий военкомат в семидневный срок о ликвидации, перемене

наименования или адреса Предприятия.

Директор Предприятия не

вправе:

- быть учредителем

(участником) юридического лица;

- занимать должности и

заниматься другой оплачиваемой деятельностью в государственных органах, органах

местного самоуправления, коммерческих и некоммерческих организациях, кроме

преподавательской, научной и иной творческой деятельности;

- заниматься

предпринимательской деятельностью, быть единоличным исполнительным органом или

членом коллегиального исполнительного органа коммерческой организации, за

исключением случаев, если участие в органах коммерческой организации входит в

должностные обязанности директора предприятия;

- принимать участие в

забастовках.

Администрация города в

лице Мэра имеет исключительное право:

- утверждать показатели

экономической эффективности деятельности Предприятия и контролировать их

выполнение;

- определять порядок

составления, утверждения и установления показателей планов (программы)

финансово-хозяйственной деятельности Предприятия;

- осуществлять

регулирование цен и тарифов на продукцию (услуги) в соответствии с

установленным порядком;

- определять оплату труда

руководителя Предприятия в соответствии с установленным порядком;

- принимать решения о

проведении аудиторских проверок, утверждать аудитора и определять размер оплаты

его услуг;

- принимать решение о

создании, реорганизации или ликвидации предприятия в порядке, установленном

законодательством, назначать ликвидационную комиссию;

- утверждать нормативы

распределения прибыли;

- утверждать нормативы

численности работников Предприятия;

- утверждать нормативы

расходов на оплату труда, разработанные отраслевым (профильным) структурным

подразделением администрации города совместно с Предприятием.

Финансовая деятельность

Предприятия направлена на получение прибыли для производственного и социального

развития жилищно- коммунального хозяйства, повышение устойчивости

функционирования систем жизнеобеспечения города и качества обслуживания

населения.

Источниками

восстановления расходов по эксплуатации и ремонту жилищного и нежилого фондов и

жилищно-коммунальному обслуживанию населения, по содержанию Предприятия

являются:

- средства, выделенные из местного бюджета на

финансирование жилищно-коммунального хозяйства, в соответствии с бюджетом,

утвержденным Хабаровской городской Думой;

- платежи населения,

поступающие в качестве оплаты за жилищно-коммунальное обслуживание;

- другие источники в

соответствии с действующим законодательством.

Указанные финансовые ресурсы подлежат целевому

использованию исключительно на покрытие расходов на содержание и ремонт жилья и

обслуживания населения. Предприятие финансируется по утвержденным Мэром г.

Хабаровска нормативам на 1кв.м общей площади обслуживаемого жилья, а по

капитальному ремонту жилья – по утверждённым администрацией г. Хабаровска,

предварительно согласовывается с администрацией Индустриального района

титульным спискам. Контроль за использованием предприятием выделенных

финансовых ресурсов осуществляется администрацией района и управлением ЖКХ и

эксплуатации жилищного фонда администрации

г. Хабаровска.

Контроль за

использованием Предприятием выделенных финансовых ресурсов осуществляется

комитетом по управлению Северным округом и управлением ЖКХ и эксплуатации

жилищного фонда администрации города Хабаровска, финансовым департаментом администрации г. Хабаровска.

Предприятие планирует

свою деятельность на основе утвержденного Хабаровской городской думой бюджета,

плана социально – экономического развития жилищно-коммунального хозяйства г.

Хабаровска, договоров на выполнение муниципального заказа по жилищно-коммунальному

обслуживанию населения и эксплуатации объектов жилищно-коммунального хозяйства,

перспективных и текущих планов строительства, капитального ремонта и

реконструкции объектов жилищно-коммунального хозяйства.

Предприятие свободно в

выборе предмета договора, определения обязательств, любых других хозяйственных

взаимоотношений, не противоречащих законодательству Российской Федерации,

нормативным актам органов местного самоуправления.

Уставный фонд Предприятия

составляет имущество в размере восстановительной стоимости переданного

Предприятию нежилого (административного) помещения, расположенного по адресу:

г. Хабаровск, ул. Трехгорная, 64. Восстановительная балансовая стоимость

помещения на 01.04.2002 составляет 181252 (сто восемьдесят одна тысяча двести пятьдесят

два) рубля.

2.2 Анализ

финансового состояния предприятия

Финансовое

состояние предприятий (ФСП), его устойчивость во многом зависят от

оптимальности структуры источников капитала (соотношения собственных и заемных

средств) и от оптимальности структуры активов предприятия, в первую очередь -

от соотношения основных и оборотных средств, а также от уравновешенности отдельных

видов активов и пассивов предприятия.[1]

Поэтому

вначале необходимо проанализировать структуру источников капитала предприятия и оценить

степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

•

коэффициент финансовой автономии (или

независимости) — удельный вес собственного капитала в общей валюте баланса;

•

коэффициент финансовой зависимости — доля

заемного капитала в общей валюте баланса;

•

коэффициент текущей задолженности —

отношение краткосрочных финансовых обязательств к общей валюте баланса;

•

коэффициент долгосрочной финансовой

независимости (коэффициент финансовой устойчивости) — отношение

собственного и долгосрочного заемного капитала к общей валюте баланса;

•

коэффициент покрытия долгов собственным

капиталом (коэффициент платежеспособности) — отношение собственного капитала

к заемному;

•

коэффициент финансового левериджа (рычага)

— отношение заемного капитала к собственному.

Чем

выше уровень первого, четвертого и пятого показателей и чем ниже уровень

второго, третьего и шестого показателей, тем устойчивее ФСП.

По

данным исследуемого предприятия (табл. 2.1) доля собственного капитала имеет

тенденцию к понижению. За отчетный период она снизилась на 12 %, так как темпы

прироста собственного капитала ниже темпов прироста заемного капитала. Плечо

финансового рычага увеличилось на 45 процентных пунктов. Это свидетельствует о

том, что финансовая зависимость предприятия от внешних инвесторов значительно

повысилась.[2]

Изменения,

которые произошли в структуре капитала, с позиций инвесторов и предприятия

могут быть оценены по-разному. Для банков и прочих кредиторов предпочтительной

является ситуация, когда доля собственного капитала, у клиентов более высокая

- это исключает финансовый риск. Предприятия же, как правило, заинтересованы в

привлечении заемных средств по двум причинам:

•

проценты по обслуживанию заемного капитала рассматриваются как расходы и не

включаются в налогооблагаемую прибыль;

• расходы на выплату процентов обычно ниже прибыли, полученной от

использования заемных средств в обороте предприятия, в результате чего

повышается рентабельность собственного капитала.

Таблица 2.1 - Структура пассивов (обязательств) МУП г. Хабаровска

«СРЖД № 6»

|

Показатель

|

Уровень показателя

|

Изменение

|

|

на начало периода

|

на конец периода

|

|

Удельный вес собственного капитала в

общей валюте баланса (коэффициент финансовой автономии предприятия)

|

0,59

|

0,47

|

-0,12

|

|

Удельный вес заемного капитала

(коэффициент финансовой зависимости)

|

0,41

|

0,53

|

0,12

|

|

Коэффициент текущей задолженности

|

0,41

|

0,53

|

0,12

|

|

Коэффициент долгосрочной финансовой

независимости

|

0,59

|

0,47

|

-0,12

|

|

Коэффициент покрытия долгов

собственным капиталом

|

1,46

|

0,88

|

-0,58

|

|

Коэффициент финансового левериджа

(плечо финансового рычага)

|

0,68

|

1,13

|

0,45

|

В

рыночной экономике большая и все увеличивающаяся доля собственного капитала

вовсе не означает улучшения положения предприятия, возможности быстрого

реагирования на изменение делового климата. Напротив, использование заемных

средств свидетельствует о гибкости предприятия, его способности находить

кредиты и возвращать их, т.е. о доверии к нему в деловом мире.[3]

Наиболее

обобщающим из рассмотренных показателей является коэффициент финансового

левериджа; все остальные показатели в той или иной мере определяют его

величину.

Нормативов соотношения

заемных и собственных средств практически не

существует. Они не могут быть одинаковыми для разных отраслей и предприятий.

Доля собственного и заемного капитала в формировании активов

предприятия и уровень финансового левериджа зависят от отраслевых особенностей

предприятия.[4]

В тех отраслях, где медленно оборачивается капитал и высока доля

долгосрочных активов, коэффициент финансового левериджа не должен быть

высоким. В других отраслях, где капитал оборачивается быстро и доля основного

капитала мала, он может быть значительно выше.

Для

определения нормативного значения коэффициентов финансовой автономии,

финансовой зависимости и финансового левериджа необходимо исходить из

фактически сложившейся структуры активов предприятия и общепринятых подходов к

их финансированию (табл. 2.2)

Таблица 2.2 - Сложившаяся общепринятая структура активов

|

Вид актива

|

Удельный вес на конец года, %

|

Источники их финансирования при умеренной финансовой

политике

|

|

Внеоборотные активы

|

19

|

100% — собственный

капитал

|

|

Оборотные активы

|

81

|

35% — собственный капитал

|

|

65% — краткосрочные обязательства

|

Определим

нормативные значения коэффициентов:

а)

финансовой независимости

Кф.н.

= 19 * 1,0 + 81 * 0,35 = 47%;

б)

финансовой зависимости

Кф.з.

= 81 * 0,65 = 53%;

в)

финансового левериджа

Кф.л.

= 53/47 = 1,13.

Сравнив

фактический уровень коэффициента финансового левериджа с нормативным, можно

сделать заключение о степени финансового риска.

На

анализируемом предприятии фактический уровень данного коэффициента не

совпадает с нормативным его значением. Следовательно, предприятие проводит не

однородную финансовую политику.[5]

Важными показателями, характеризующими

структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей

валюте баланса.

Величина

чистых активов (реальная величина собственного капитала) показывает, что

останется собственникам предприятия после погашения всех обязательств в случае

ликвидации предприятия. Согласно принятому порядку

оценки стоимости чистых активов акционерных обществ, утвержденному приказом МФ

и ФКЦБ России, под стоимостью чистых активов понимается величина, определяемая

путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов,

принимаемых к расчету (табл. 2.3).

Таблица 2.3 - Величина чистых активов МУП г. Хабаровска «СРЖД № 6»

|

Стоимость чистых активов эмитента, тыс. руб.

|

2002 г.

|

2003 г.

|

2004 г.

|

|

4 812

|

5 845

|

9 112

|

При

этом следует принимать во внимание, что величина чистых активов является

довольно условной, поскольку рассчитана по данным не ликвидационного, а

бухгалтерского баланса, в котором активы отражаются не по рыночным, а по

учетным ценам. Тем не менее, величина их должна быть больше уставного капитала.

Одним из

показателей, характеризующих финансовое положение предприятия, является его

платежеспособность, т.е. возможность своевременно погашать свои платежные

обязательства наличными денежными ресурсами.

Оценка

платежеспособности по балансу осуществляется на основе характеристики

ликвидности оборотных активов, которая определяется временем, необходимым для

превращения их в денежные средства. Чем меньше требуется времени для

инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса —

возможность субъекта хозяйствования обратить активы в наличность и погасить

свои платежные обязательства, а точнее - это степень покрытия долговых

обязательств предприятия его активами, срок превращения которых в денежную

наличность соответствует сроку погашения платежных обязательств.[6]

Анализ ликвидности баланса заключается

в сравнении средств по активу, сгруппированных по степени убывающей ликвидности

(табл. 2.4), с краткосрочными обязательствами по пассиву, которые группируются

по степени срочности их погашения.

Таблица 2.4 - Группировка активов по степени ликвидности

|

Вид актива

|

На начало периода

|

На конец периода

|

|

Денежные средства

|

462

|

252

|

|

Краткосрочные финансовые вложения

|

0

|

0

|

|

Итого по группе 1

|

462

|

252

|

|

Товары отгруженные

|

0

|

0

|

|

Дебиторская задолженность, платежи по которой ожидаются в

течение 12 месяцев

|

2917

|

13438

|

|

НДС по приобретенным ценностям

|

11

|

652

|

|

Итого по группе 2

|

2928

|

14090

|

|

Сырье и материалы

|

1499

|

1716

|

|

Незавершенное производство

|

0

|

0

|

|

Готовая продукция

|

0

|

0

|

|

Итого по группе 3

|

1499

|

1716

|

|

Внеоборотные активы (группа 4)

|

4033

|

3699

|

|

Долгосрочная дебиторская задолженность

|

0

|

0

|

|

Расходы будущих периодов

|

18

|

104

|

|

Итого по группе 4

|

4051

|

3803

|

|

Всего

|

8940

|

19861

|

Первая группа (А1)

включает в себя абсолютно ликвидные активы, такие, как денежная наличность и

краткосрочные финансовые вложения.

Ко второй группе (А2)

относятся быстро реализуемые активы: товары отгруженные, дебиторская

задолженность, налоги по приобретенным ценностям. Ликвидность этой группы

оборотных активов зависит от своевременности отгрузки продукции, оформления

банковских документов, скорости платежного документооборота в банках, от

спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей,

форм расчетов и др.

Третья группу (A3) — это

медленно реализуемые активы (производственные запасы, незавершенное

производство, готовая продукция). Значительно больший срок понадобится для

превращения их в денежную наличность.

Четвертая группа (А4)

— это труднореализуемые активы, куда входят основные средства, нематериальные

активы, долгосрочные финансовые вложения, незавершенное строительство, расходы

будущих периодов, долгосрочная дебиторская задолженность с отсрочкой платежа

на год и более.

Соответственно

на четыре группы разбиваются и обязательства предприятия:

П1

— наиболее срочные обязательства, которые должны быть погашены в течение месяца

(кредиторская задолженность и кредиты банка, сроки возврата которых наступили,

просроченные платежи);

П2

— среднесрочные обязательства со сроком погашения до одного года (краткосрочные

кредиты банка);

П3

— долгосрочные кредиты банка и займы;

П4

— собственный (акционерный) капитал, находящийся постоянно в распоряжении

предприятия.

Баланс

считается абсолютно ликвидным, если:

А1≥П1;

А2≥П2; А3≥П3; А4≤П4.

Изучение

соотношений этих групп активов и пассивов за несколько периодов позволит

установить тенденции изменения в структуре, баланса и его ликвидности.

Анализ заемных средств

рассматривается в таблице 2.5.

Таблица 2.5

– Анализ заемных средств

Статьи

баланса

|

S на начало,

руб.

|

S на конец,

руб.

|

Структура

на начало периода, %

|

Структура

на конец периода, %

|

Темп

роста

|

|

1. Задолженность перед другими предприятиями

|

593

|

3850

|

18,72

|

37,68

|

2,01

|

|

2. Задолженность по оплате труда

|

1416

|

1691

|

44,70

|

16,55

|

0,37

|

|

3. Задолженность по социальному страхованию

|

543

|

739

|

17,14

|

7,23

|

0,42

|

|

4. Задолженность перед бюджетом

|

322

|

1565

|

10,16

|

15,32

|

1,51

|

|

5. Прочие кредиторы

|

294

|

403

|

9,28

|

3,94

|

0,42

|

|

Итого заемных средств

|

3168

|

10217

|

100

|

100

|

3,22

|

Анализируя

заемные средства предприятия видно, что темп роста увеличился в 3,2 раза.

Данное предприятие не имеет просроченной задолженности на начало и конец периода.

Наряду с абсолютными показателями для оценки

ликвидности и платежеспособности предприятия рассчитывают относительные

показатели: Коэффициент

абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей

ликвидности (табл. 2.6).

Таблица 2.6 - Показатели ликвидности предприятия

|

Показатель

|

На начало

периода

|

На конец

периода

|

Изменение

|

|

Коэффициент абсолютной ликвидности

|

0,14

|

0,025

|

-0,115

|

|

Коэффициент быстрой ликвидности

|

1,06

|

1,40

|

-0,34

|

|

Коэффициент текущей ликвидности

|

1,57

|

1,53

|

-0,04

|

Эти

показатели представляют интерес не только для руководства предприятия, но и для

внешних субъектов анализа: коэффициент абсолютной ликвидности — для поставщиков

сырья и материалов, коэффициент быстрой ликвидности для банков, коэффициент текущей

ликвидности — для инвесторов.

Коэффициент абсолютной ликвидности (норма

денежных резервов) определяется отношением денежных средств и краткосрочных

финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он

показывает, какая часть краткосрочных обязательств может быть погашена за счет

имеющейся денежной наличности. Чем выше его величина, тем больше гарантия

погашения долгов. Однако и при небольшом его значении предприятие может быть

всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток

и отток денежных средств по объему и срокам. Поэтому каких-либо общих

нормативов и рекомендаций по уровню данного показателя не существует. Дополняет

общую картину платежеспособности предприятия наличие или отсутствие у него

просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности

— отношение совокупности денежных средств,

краткосрочных финансовых вложений и краткосрочной дебиторской задолженности,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме

краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение

0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных

средств составляет дебиторская задолженность, часть которой трудно своевременно

взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных

активов значительную долю занимают денежные средства и их эквиваленты (ценные

бумаги), то это соотношение может быть меньшим. На исследуемом предприятии на

начало года величина этого коэффициента составляет 1,06, а на конец – 1,40,

однако основную долю в составе его занимает дебиторская задолженность со сроком

погашения менее 12 месяцев.

Коэффициент текущей ликвидности (общий

коэффициент покрытия долгов Ктл) - отношение всей суммы оборотных

активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает

степень покрытия краткосрочных обязательств оборотными активами:

Ктл=(Об.А-Расх.буд.пер.)/(Краткоср.обяз.-Дох.буд.пер.-Рез.предст.расх.) (1)

Превышение

оборотных активов над краткосрочными финансовыми обязательствами обеспечивает

резервный запас для компенсации убытков, которые может понести предприятие при

размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше

этот запас, тем больше уверенность кредиторов в том, что долги будут погашены.

Удовлетворяет обычно коэффициент > 2. На исследуемом предприятии величина

его на начало года составляет 1,57, на конец – 1,53, что значительно ниже

нормативного уровня, причем наметилась тенденция его к понижению.

Рассматривая

показатели ликвидности, следует иметь в виду, что их величина является довольно

условной, так как ликвидность активов и срочность обязательств по

бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность

запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов

и готовой продукции). Ликвидность дебиторской задолженности также зависит от

скорости её оборачиваемости, доли просроченных платежей и нереальных для

взыскания. Поэтому радикальное повышение точности оценки ликвидности

достигается в ходе внутреннего анализа на основе данных аналитического

бухгалтерского учета.

Бизнес в любой сфере деятельности начинается с

определенной суммы денежной наличности, за счет которой приобретается необходимое

количество ресурсов, организуется процесс производства и сбыт продукции.

Капитал в процессе своего движения проходит три последовательные стадии

кругооборота: заготовительную, производственную и сбытовую.

Эффективность

использования капитала характеризуется его

доходностью (рентабельностью), а

интенсивность его использования — скоростью оборота.

В

зависимости от того, с чьих позиций оценивается деятельность предприятия,

существуют разные подходы к расчету показателей рентабельности капитала.

С

позиции всех заинтересованных лиц (государства, собственников и кредиторов)

общая оценка эффективности использования совокупных ресурсов производится на

основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до

выплаты налогов и процентов к средней сумме совокупных активов предприятия за

отчетный период:

ВЕР

=БП/Акт*100.

(2)

Данный

показатель рентабельности показывает, сколько прибыли зарабатывает предприятие

на рубль совокупного капитала, вложенного в его активы. Он характеризует

доходность всех активов, вверенных руководству, независимо от источника их

формирования.

С

позиции собственников и кредиторов определяют

рентабельность совокупного капитала отношением чистой прибыли и процентов за

кредиты с учетом налоговой экономии к средней сумме совокупных активов за

отчетный период:

ROA = ВЕР(1-Кн).

(3)

Рентабельность операционного капитала, непосредственно

задействованного в основной (операционной) деятельности предприятия,

рассчитывается следующим образом:

ROK = Сумма опер.

Прибыли/средняя сумма опер. капитала за период.

В

состав операционного капитала не включают основные средства

непроизводственного назначения, не установленное оборудование, остатки

незаконченного капитального строительства, долгосрочные и краткосрочные

финансовые вложения, ссуды для работников предприятия и т.д.

С позиции собственников предприятия определяют

рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней

сумме собственного капитала за период (СК):

ROE = ЧП/СК*100. (4)

Для

характеристики интенсивности использования капитала рассчитывается коэффициент

его оборачиваемости (отношение выручки от реализации продукции к среднегодовой

стоимости капитала).

Взаимосвязь

между показателями рентабельности совокупного капитала и его оборачиваемости

выражается следующим образом:

БП/Ср.А=БП/В*В/Ср.А, (5)

Где БП – брутто-прибыль;

Ср.А – Среднегодовая сумма активов;

В – выручка от всех видов продаж.

Иными

словами, рентабельность совокупных активов (ВЕР) равна произведению

рентабельности оборота (Rоб)

и коэффициента оборачиваемости капитала (Коб):

ВЕР

= Коб*Rоб. (6)

Влияние

данных факторов на изменение уровня рентабельности капитала можно рассчитать

методом абсолютных разниц: а) за счет коэффициента оборачиваемости; б) за счет

рентабельности оборота.

Таблица 2.7 - Показатели эффективности использования совокупного капитала

|

Показатель

|

Прошлый период

|

Отчетный

период

|

|

Общая сумма прибыли предприятия (до

выплаты процентов и налогов), тыс. руб.

|

2238

|

6216

|

|

Чистая выручка от всех видов продаж,

тыс. руб.

|

2238

|

6216

|

|

Средняя сумма совокупного капитала,

тыс. руб.

|

5386

|

9361

|

|

Рентабельность совокупного капитала, %

|

41,55

|

66,4

|

|

Рентабельность оборота, %

|

1

|

1

|

|

Коэффициент оборачиваемости капитала

|

0,42

|

0,66

|

|

Изменение рентабельности капитала за

счет: коэффициента оборачиваемости

(0,66-0,42) * 1,0 = 0,24%

|

|

рентабельности оборота (1,0-1,0) * 0,66 = 0%

|

|

Всего

0,24%

|

Данные

табл. 2.7 показывают, что доходность капитала за отчетный год увеличилась в

целом на 0,24 % за счет увеличения коэффициента оборачиваемости.

Очевидно,

что предприятие может достичь значительного успеха за счет мер, направленных на

ускорение оборачиваемости капитала (увеличения объема продаж, сокращения

неиспользуемых активов и т.д.).

Рассчитываем

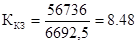

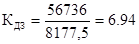

оборачиваемость кредиторской и дебиторской задолженности:

,

(7)

,

(7)

где

В – выручка, тыс.руб.;

КЗСР – средняя

кредиторская задолженность, тыс.руб.;

,

(8)

,

(8)

где

КЗН – кредиторская задолженность на начало года, тыс.руб.;

КЗК - кредиторская

задолженность на конец года, тыс.руб.;

оборота.

оборота.

–

он показывает сколько потребуется оборотов для оплаты

выставленных предприятию счетов.

,

(9)

,

(9)

где

В – выручка, тыс.руб.;

ДЗСР – средняя

дебиторская задолженность, тыс.руб.;

,

(6)

,

(6)

где ДЗН

– дебиторская задолженность на начало года, тыс.руб.;

ДЗК - дебиторская

задолженность на конец года, тыс.руб.;

оборота.

оборота.

– он показывает сколько рас счета

покупателей превращались в денежные средства в течении определённого периода.

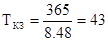

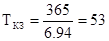

Период оборачиваемости кредиторской

задолженности:

,

(10)

,

(10)

где ККЗ

– коэффициент оборачиваемости кредиторской задолженности;

дн.

дн.

Период оборачиваемости дебиторской

задолженности:

,

(8)

,

(8)

где КДЗ

- коэффициент оборачиваемости дебиторской задолженности;

дн.

дн.

Далее

производим расчёт структуры и динамики прибыли который представлен в таблице

10.

Таблица 10 – Оценка структуры и динамики прибыли

Показатели

|

2004

|

2003

|

Изменение

в динамике

|

Структура

формированной прибыли

|

|

абсолютная

|

относительная

|

отчет

|

базис

|

|

Выручка от реализации

|

56736

|

43460

|

13276

|

1,31

|

100%

|

100%

|

|

Себестоимость реализации

|

50520

|

41222

|

9298

|

1,23

|

89

|

94,85

|

|

Коммерческие расходы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прибыль (убытки) от реализации

|

6216

|

2238

|

3978

|

2,78

|

10,96

|

5,15

|

|

Сальдо операц. доходов и расходов

|

-58

|

-112

|

54

|

0,52

|

- 0,1

|

- 0,26

|

|

Сальдо внереализац. доходов и расходов

|

-407

|

43

|

- 450

|

|

- 0,72

|

0,99

|

|

Прибыль (убыток) отчетного года

|

5751

|

2169

|

3582

|

2,65

|

10,14

|

4,99

|

|

Налог на прибыль

|

1451

|

534

|

917

|

2,72

|

2,56

|

1,24

|

|

Прибыль от обычной деятельности

|

4288

|

1613

|

2675

|

2,66

|

7,56

|

3,71

|

Выручка от реализации выросла на 31%, вследствие

чего увеличилась и себестоимость на 23%.

Увеличение себестоимости ведет за собой уменьшение прибыли от уровня

себестоимости. Коммерческие расходы отсутствуют. Прибыль от реализации возросла

более чем в 2 раза. Налог на прибыль

возрос, что является показателем увеличения оборота. Прибыль от обычной

деятельности увеличилась на 166%.

2.3 Анализ существующей системы

отбора и найма персонала на МУП г. Хабаровска «СРЖФ № 6»

Согласно положений Устава

МУП г. Хабаровска «СРЖФ № 6» предприятие самостоятельно определяет порядок

найма и увольнения работников, формы и системы оплаты труда в пределах

утвержденных нормативов Мэром города

Задачей

кадровой службы в процессе подбора персонала является создание резерва

кандидатов на все должности. Работодателем должны быть приняты следующие

основные решения:

·

Сколько дополнительно работников потребуется

организации.

·

Где организация планирует искать требуемых работников.

·

Какие специальные квалификации и опыт действительно

необходимы.

·

Каким образом организация планирует распространять

информацию о вакансиях.

·

Как планируется оценивать эффективность работы по

подбору персонала.

Схематически

подбор персонала представлен на рис. 7.

На

процесс подбора персонала могут оказывать влияние факторы внешней и внутренней

среды. К факторам внешней среды чаще всего относятся: законодательные

ограничения, специфика рынка и состав рабочей силы, месторасположение

организации. Факторами внутренней среды могут выступать имидж организации и ее

кадровая политика.

Основные

источники удовлетворения потребности в персонале на данном предприятии можно

разделить на внутренние и внешние.

|

План

потребности

в персонале

|

|

|

|

|

|

|

|

|

Мониторинг

кадровой ситуации в регионе

|

|

|

|

|

|

|

|

Заявка

линейного менеджера в отдел кадров

|

|

|

|

|

|

|

|

Уточнение

требований к кандидату

|

|

|

|

|

|

|

|

Внутренние

источники набора

|

|

|

|

|

|

|

|

Внешние

источники набора

|

|

|

|

|

|

|

|

Отбор

|

|

|

|

|

|

|

|

Оценка

эффективности

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.

Процесс подбора персонала.

Среди внутренних способов подбора

кадров можно выделить:

·

Внутренний конкурс вакансий и должностные уведомления

работников организации.

·

Рекомендации работников организации.

·

Ротация.

·

Привлечение бывших работников организации, бывших

кандидатов.

К

внешним источникам подбора относят:

·

Образовательные организации.

·

Профессиональные клубы и ассоциации.

·

Биржи труда и Центры занятости.

·

Кадровые агентства.

·

Переманивание сотрудников.

·

Поиск через СМИ и Интернет.

МУП

г. Хабаровска «СРЖФ № 6»

сочетает применение внутреннего и внешнего методов привлечения людей на

вакантные должности. Сравнение преимуществ и недостатков этих методов приведены

в табл. 2.3.1

Таблица

2.3.1 – Сравнение преимуществ и недостатков внутреннего и внешнего методов

привлечения людей

Преимущества

|

Недостатки

|

|

Внутренние

|

|

·

формирование идеологии «продвижения»

·

возможности оценки

·

низкие издержки по поиску

·

мотивация работников

·

набор только на низшие должности

|

·

вероятность «вырождения»

·

проблемы с другими работниками

·

нежелательные связи внутри организации

·

необходимость комплексной программы развития

персонала

|

|

Внешние

|

|

·

«свежая кровь»

·

снижение издержек на обучение

·

отсутствие нежелательных связей в организации

·

привнесение предыдущего опыта

|

·

высокая вероятность несовместимости

·

моральные проблемы для работающих на

предприятии кандидатов

·

длительный период адаптации

|

Отбор персонала является естественным

завершением процесса подбора работников в соответствии с потребностями

организации в человеческих ресурсах. Весь процесс отбора персонала можно

разбить на следующие основные этапы (рис. 2).

Рис. 2.

Процесс отбора персонала.

На первом этапе сотрудник кадровой

службы, ответственный за набор, получает резюме, другие документы кандидатов и

проводит первичное сравнение их с требованиями, изложенными в описании

должности или должностной инструкции.

Важное

место в процедуре отбора занимает проверка представленных кандидатом документов

и информации, изложенной в резюме, анкете или личном деле. Уточняется подлинность документов об

образовании, сведения о регистрации кандидата и др. После анализа информации, полученной из

документов и первичной встречи с кандидатами,

обычно проводится первичное собеседование.

Следующий

этап – интервью, которое проводит руководитель подразделения. Одновременно,

если это необходимо, проводятся необходимые

тесты или профессиональные проверочные работы.

Замещение

некоторых отдельных вакансий, в особенности связанных с вредными условиями

труда, требует обязательного медицинского освидетельствования.

На

этапе окончательного подбора собирается

небольшое совещание с участием всех интервьюеров, специалистов, внутренних

экспертов для выяснения их мнений и составления ранжированного списка предпочтительных

кандидатов. В последующем при обсуждении проекта контракта и компенсационного

пакета задачей менеджера по персоналу является максимальное достижение баланса

«притязания кандидата – возможности компании».

Трудности в отборе и

найме персонала связаны прежде всего с тем, что заработная плата за

предприятиях жилищно-коммунального хозяйства является достаточно низкой, к тому

предприятия ЖКХ не могут позволить себе использование для подбора

сотрудников агентство по найму. Т.к. в этом случаи затраты предприятия будут не менее чем

двухнедельная зарплата этого сотрудника, а если интересующий организацию

человек является специалистом, то затраты будут приблизительно равны его

месячному или полуторамесячному окладу. Пользование услугами таких агентств, с

одной стороны, существенно экономит время штатных работников организации,

поскольку внешние кадровые консультанты осуществляют большую часть работы по

предварительному отбору кандидатов, и только прошедшие через «отборочное сито»

(как правило, до пяти человек) будут интервьюироваться непосредственно

менеджером по персоналу или руководителем организации. С другой стороны, у

сотрудников агентств не всегда имеется достаточно информации о стратегии

организации, ее культуре и особенностях тех руководителей, «под которых»

подбирается кандидат, это может приводить к различного рода недоразумениям,

вплоть до отвержения всех кандидатов, предлагаемых агентством. Разумеется, в

этом случае затраты организации могут быть весьма ощутимыми.

Поэтому предприятие обычно

использует один из наиболее дешевых способов подбора персонала - поиск кандидатов через сотрудников,

работающих в организации (их друзей или родственников, нуждающихся в работе).

Этот способ не требует особых затрат, поскольку сотрудники организации в

сущности выполняют значительную часть работы по поиску и даже отбору.

Особо

следует отметить использование

предприятием временного набора персонала. В этом подходе нет ничего нового для

тех организаций, которые меняют объемы своей деятельности сезонно, – добирая

персонал по мере увеличения объемов деятельности.

Кроме

того, временный набор персонала, кроме своей основной цели – обеспечения

организации людьми на определенный период, может быть прекрасным способом

проверки временно нанятых работников с целью возможного продолжения

сотрудничества с ними на долговременной основе.

Использование

частичного найма способствует сокращению нехватки персонала за счет

дополнительных или альтернативных источников рабочей силы, повышению

эффективности труда, снижению текучести кадров по семейным обстоятельствам,

сдерживания уровня безработицы в регионе. Условием применения частичного найма

является наличие определенного задания для выполнения, независящие от заданий

других работников или их групп.

Одним

из этапов найма персонала является отборочное собеседование. В ходе отборочного

собеседования должны быть получены ответы на следующие три вопроса:

·

сможет ли кандидат выполнять данную работу?

·

будет ли он выполнять ее?

·

подойдет ли кандидат для данной работы (будет ли он

наилучшим)?

Ответы

на эти вопросы создают полезную основу. Они либо дают качественную оценку

качеств претендентов (или, по крайней мере, позволять сравнивать их друг с

другом).

При

проведении собеседования уточняется также такие важные области человеческой

жизни, как занятия в свободное время и в годы учебы. Поэтому тщательный опрос

кандидатов во время интервью о том, как они, скажем, проводят свободное время,

поможет получить нужное представление о них. Общителен ли он? Энергичен ли?

Могут ли внешние интересы (хобби) помешать работе? Какие виды деятельности

интересуют или волнуют претендента? С какими типами людей этот человек может

ладить, и являются ли сотрудники Вашей организации именно такими людьми?

При проведении собеседования несколькими специалистами, распределяются

роли между ними, где каждому определена

конкретная «сфера деятельности» и каждый из них обычно воздерживается от

соблазна вставлять в ходе собеседования свои замечания и комментарии.

Главная

цель – получить информацию, «разговорить» претендента. На практике это

означает, что 70% времени должен говорить кандидат. Поэтому перед собеседованием сотрудник,

проводящий его, формулирует вопросы.

На этапе

отборочного собеседования происходит также и обсуждение контракта. Обсуждение контракта – это часть процесса

найма и происходит оно как до, так и после принятия решения о приеме на

работу.

Заключение

контракта о найме предполагает, что:

·

ваше предложение кому-либо о выполнении работы было принято;

·

вы управляете сотрудником, выполняющим работу (лично

или с помощью другого сотрудника);

·

вы инструктируете его, что надо сделать;

·

вы инструктируете его, как это надо сделать;

·

данная работа является частью Вашей обычной работы.

·

таким образом, сотрудником является тот, кто заключил с

Вами контракт о найме, а не тот, кто просто оказывает Вам услуги;

·

минимальный объем информации об условиях контракта,

который должен быть предоставлен работнику, включает следующие сведения:

-

имена сторон (работодатель и работник);

-

наименование работы;

-

дата начала работы (и дата окончания действия

контракта, если данный контракт заключается на определенный срок);

-

тарифная ставка или указание способа расчета зарплаты;

-

периодичность оплаты труда (еженедельная, месячная или

иная – обычное рабочее время);

-

праздничные дни и их оплата;

-

правила оформления пропусков в связи с заболеванием или

несчастным случаем и их оплаты;

-

схема расчета пенсии и указание о том, распространяется

ли на работника государственная система пенсионного страхования или не

распространяется;

-

процедура подачи жалоб;

-

срок, за который работник должен получить уведомление

или подать заявление о прекращении работы до ее фактического прекращения.

Указанный

документ должен содержать все перечисленные пункты и может адресовать работника

к другим документам.

Отборочное

собеседование остается широко практикуемым методом отбора, вероятно, еще и

потому, что наниматели получают возможность познакомиться лично с

претендентами.

[1] Ковалев В.В. Ведение в

финансовый менеджмент [Учебник]. – М.: Финансы и статистика, 2004. – 768 с.:

ил. – с. 150-163

[2] Пястолов С.М.

Экономический анализ деятельности предприятия: Учеб. пособие. –М.:

Академический проект, 2003. – 573 с.

[3] Баканов М.И., Мельник

М.В., Шеремет А.Д. Теория экономического анализа: Учебник/Под ред. М.И.

Баканова. – 5-н изд., перераб. и доп. – М.: Финансы и статистика, 2004. –

536с.: ил.

[4] Селезнева Н.Н., Ионова

А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие. – 2-е изд.,

перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 639 с.

[5] Савицкая Г.В. Анализ

хозяйственной деятельности предприятия: Учебник. – 3-е изд., испр. и доп. – М.:

ИНФРА-М, 2005. – 330 с.

[6] Максютов А.А.

Экономический анализ. Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 543 с.