Титульный лист

Содержание

Введение........................................................................................................................................................................... 3

1. Методы и состав затрат в

строительстве.................................................................................... 5

2. Методы определения сметной

стоимости............................................................................... 11

3. Способы производства

строительно-монтажных работ............................................ 16

4. Особенности документального

оформления строительных работ............... 20

Заключение................................................................................................................................................................. 27

Список литературы.............................................................................................................................................. 28

Введение

В системе воспроизводства, безотносительно к его

общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления

и увеличения производственных ресурсов, а, следовательно, и обеспечении

определенных темпов экономического роста. Если представить общественное

воспроизводство как систему производства, распределения, обмена и потребления,

то инвестиции, главным образом, касаются первого звена – производства, и, можно

сказать, составляют материальную основу его развития.

Само

понятие инвестиции (от лат. investio – одеваю)

означает вложения капитала в отрасли экономики внутри страны и за границей1.

Различают финансовые (покупка ценных бумаг) и реальные инвестиции (вложения

капитала в промышленность, сельское хозяйство, строительство, образование и

др.).

Реальные

инвестиции представляют собой вложения капитала в какую-либо отрасль экономики

или предприятие, результатом чего является образование нового капитала или

приращение наличного капитала (здания, оборудование, товаро-материальные

запасы и т.д.). Финансовые же – вложения капитала (государственного или

частного) в акции, облигации, иные ценные бумаги. Здесь прироста реального

капитала не происходит, происходит лишь покупка, передача титула собственности.

Налицо, таким образом, трансфертные (т.е. передаточные операции).

Понятие

инвестиционных ресурсов охватывает все произведенные средства производства,

т.е. все виды инструмента, машины, оборудование, фабрично-заводские, складские,

транспортные средства и сбытовую сеть, используемые в производстве товаров и

услуг и доставке их к конечному потребителю. Процесс производства и накопления

этих средств производства называется инвестированием.

Инвестиционные

товары (средства производства) отличаются от потребительских товаров тем, что

последние удовлетворяют потребности непосредственно, тогда как первые делают

это косвенно, обеспечивая производство потребительских товаров. Фактически, по

своему содержанию, инвестиции представляют тот капитал, при помощи которого

умножается национальное богатство. При этом следует иметь в виду, что термин

«капитал» не подразумевает деньги.

Правда, менеджеры и экономисты часто говорят о «денежном капитале», имея в виду

деньги, которые могут быть использованы для закупки машин, оборудования и

других средств производства. Однако, деньги, как таковые, ничего не производят,

а, следовательно, их нельзя считать

экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование,

здания и другие производственные мощности – это экономический ресурс, деньги,

или финансовый капитал, таким ресурсом не являются.

Инвестиции

– это то, что «откладывают» на завтрашний день, чтобы иметь возможность больше

потреблять в будущем. Одна часть инвестиций – это потребительские блага,

которые не используются в текущем периоде, а откладываются в запас (инвестиции

на увеличение запасов). Другая часть инвестиций – это ресурсы, которые

направляются на расширение производства (вложения в здания, машины и

сооружения).

1. Методы и

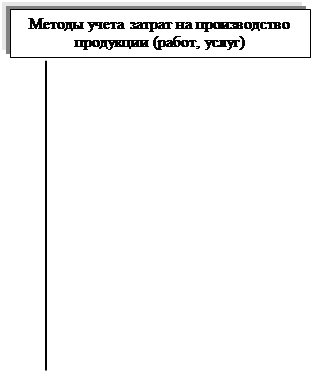

состав затрат в строительстве

Учет

затрат на производство строительных работ в зависимости от видов объектов учета

может быть организован по позаказному методу или методу накопления затрат за

определенный период времени с применением элементов нормативной системы учета

и контроля за использованием материальных, трудовых и финансовых ресурсов.

Используемые

методы учета затрат строительных работ представлены на рис. 1.

Объектом учета является отдельный объект строительства (вид работ),

учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу

Объектом учета является отдельный объект строительства (вид работ),

учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу

Учет затрат ведется за определенный период времени по

видам работ и местам возникновения затрат

Учет затрат ведется за определенный период времени по

видам работ и местам возникновения затрат

Учет ведется раздельно в части затрат по нормам и в

части затрат, представляющих собой отклонения от норм

Учет ведется раздельно в части затрат по нормам и в

части затрат, представляющих собой отклонения от норм

Рис. 1. Методы учета затрат на производство продукции

(работ, услуг)

Основным

методом учета затрат на производство строительных работ является позаказный

метод, при котором объектом учета является отдельный заказ, открываемый на

каждый объект строительства (вид работ) в соответствии с договором, заключенным

с заказчиком, на производство работ, по которому ведется учет затрат

нарастающим итогом до окончания выполнения работ по заказу.

Себестоимость

заказа определяется суммой всех затрат производства со дня открытия его и до

дня выполнения и закрытия. Отчетную калькуляцию при позаказном методе учета

составляют после того, как работы по заказу будут полностью выполнены, что

является существенным недостатком этого метода.

При

позаказном методе учет затрат ведется нарастающим итогом по каждому отдельному

заказу (договору) до окончания работ по этому заказу (договору).

Строительные

организации, которые применяют этот метод, должны учитывать затраты по каждому

заказу отдельно. Заказ открывают на каждый объект строительства (вид работ).

Причем

можно вести учет затрат по нескольким договорам, заключенным с одним

застройщиком или несколькими застройщиками, если это комплексная сделка или

если эти договоры относятся к одному проекту. В том случае, когда организация

ведет строительство по одному договору, охватывающему ряд проектов, а затраты и

финансовый результат по каждому из проектов могут быть установлены отдельно (в

рамках договора), учет затрат по каждому такому проекту можно рассматривать как

учет затрат по исполнению отдельного договора.

При

этом затраты по счетам бухгалтерского учета распределяют следующим образом.

По

дебету счета 20 "Основное производство" отражают прямые расходы,

связанные непосредственно с выполнением строительных работ по конкретному

заказу.

Расходы

вспомогательных производств сначала группируют на счете 23

"Вспомогательное производство", а уже затем списывают на счет 20 либо

на себестоимость конкретных работ (как прямые расходы), либо распределяют между

отдельными заказами пропорционально показателю, определенному учетной

политикой.

Косвенные

расходы, связанные с управлением и обслуживанием основного производства,

списывают на счет 20 со счетов 25 "Общепроизводственные расходы" и 26

"Общехозяйственные расходы" и распределяют между отдельными видами

работ в соответствии с методикой, установленной учетной политикой организации.

Строительная

организация, выполняющая однородные специальные виды работ или осуществляющая

строительство однотипных объектов с незначительной продолжительностью их

строительства, может вести учет методом накопления затрат за определенный

период времени по видам работ и местам возникновения затрат. В этом случае

себестоимость сданных заказчику строительных работ определяется расчетным

путем исходя из процента, исчисленного как отношение фактических затрат по

производству работ, находящихся в незавершенном производстве, к их договорной

стоимости, и договорной стоимости сдаваемых работ или с помощью других

экономически обоснованных методов, установленных организацией при формировании

учетной политики.

При

учете затрат по методу накопления финансовый результат может выявляться по

отдельным завершенным работам на конструктивных элементах или этапах. В этом

случае финансовый результат выявляется как разница между договорной стоимостью

и себестоимостью выполненных работ на конструктивных элементах или этапах.

Нормативный

метод учета затрат на производство и калькулирование

себестоимости продукции применяется для своевременного предупреждения

нерационального расходования материальных трудовых и финансовых ресурсов.

Нормы

производственных затрат - важнейшее орудие управления производством. Они

отражают технический и организационный уровень развития предприятия, влияют на

его экономику и на конечный результат деятельности.

Применение

нормативного метода учета предусматривает создание в строительной организации

системы прогрессивных норм и нормативов и на ее основе - калькуляций

нормативной себестоимости работ, выявление и учет затрат, связанных с

отклонением от действующих норм и нормативов.

В

этом случае учет ведется раздельно в части затрат по нормам и в части затрат,

представляющих собой отклонения от норм, путем документирования отклонений при

их возникновении или с составлением в последующем расчетов на базе

инвентаризаций или других данных.

В

зависимости от длительности действия и времени расчета нормы различаются на

текущие и плановые.

Плановые

нормы предусматриваются квартальными и годовыми планами и рассчитываются на

основе текущих и действующих в настоящее время норм (в течение каждого

отчетного месяца). При сопоставлении фактически произведенных затрат с

утвержденными текущими нормативами осуществляется анализ хозяйственной

деятельности предприятия, выявляются внутрипроизводственные резервы,

намечаются пути их использования, разрабатываются новые нормативы затрат на

следующий отчетный период.

Нормативные

калькуляции составляются на отдельные объекты, работы; их данные используются

для исчисления фактической себестоимости конкретных объектов, для оценки

незавершенного производства.

Нормативные

калькуляции на отдельные работы составляются только по прямым затратам

(материалы, заработная плата), а на объект в целом - по всем статьям

производственной себестоимости. При нормативном методе учета затрат на

производство предприятия пользуются плановой, нормативной и отчетной

калькуляцией. По своему составу они должны соответствовать типовой

номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету

себестоимости. Контроль за применением установленных норм при производстве

строительно-монтажных работ осуществляется с помощью бухгалтерского учета.

Отклонения от норм показывают, как соблюдается технология изготовления

продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на

положительные, означающие экономию в затратах, и отрицательные, вызывающие их

увеличение.

Положительные

отклонения - экономия, достигнутая при более полном использовании сырья с

наименьшими отходами, при повышении производительности труда, сокращении

времени на обработку деталей и на их сборку.

Отрицательные

отклонения - дополнительное использование сырья, материалов сверх установленных

норм и т.п.

Имея

нормативные калькуляции, документы или свод документов на отклонения от норм в

текущем месяце и их изменения, бухгалтерия рассчитывает фактические затраты отчетного

месяца.

Расчеты

фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин, (2)

где Фс - фактическая себестоимость;

Нс - нормативная себестоимость; Он - отклонения от норм

(экономия или перерасход);

Ин -

изменения норм (в сторону их увеличения или уменьшения).

При

использовании нормативного метода калькулирования

себестоимости строительно-монтажных работ появляется возможность оперативно

выявить неиспользованные внутрихозяйственные резервы и использовать их для оперативного

управления производством. Фактические затраты на выполнение строительных работ

могут группироваться в учете по статьям затрат. Прямые затраты (материалы,

расходы на оплату труда рабочих и расходы по содержанию и эксплуатации

строительных машин и механизмов) ежемесячно учитываются по отдельным объектам

учета по прямому признаку на основании первичных документов. При учете

строительной организацией затрат на производство исходя из общего объема

выполненных собственными силами работ (включающего другие виды работ, не

относящиеся к строительным) затраты на производство этих работ собираются по

каждому виду работ в отдельности [14].

Таким

образом, затраты – это стоимость ресурсов, используемых в дальнейшем для

получения прибыли или достижения иных целей организации.

Затраты

планируются и учитываются по первичным экономическим элементам и статьям

расхода.

Организация

учета производственных затрат – это система используемых предприятием

бухгалтерских счетов, а также применяемые предприятием подходы группировки

своих издержек.

Расчет

себестоимости единицы отдельных видов продукции или работ и всей реализованной

продукции называется калькуляцией. Различают плановую, сметную, нормативную и

отчетную, или фактическую, калькуляции.

Наиболее

часто применяемыми методами калькулирования

себестоимости являются попередельный, позаказный и

нормативный методы. В строительстве в зависимости от видов объектов учета

используются позаказный метод или метод накопления затрат за определенный

период времени с применением элементов нормативной системы учета и контроля за

использованием материальных, трудовых и финансовых ресурсов.

2. Методы определения сметной стоимости

Сметная стоимость

строительства предприятий, зданий и сооружений – это сумма денежных средств,

определяемых сметными документами, необходимых для его осуществления в

соответствии с проектом (рабочим проектом). Сметная стоимость, определяемая в

составе сметной документации, является основой для планирования капитальных

вложений, финансирования строительства, расчетов за выполненные

строительно-монтажные работы (товарную строительную продукцию), оплаты расходов

по приобретению оборудования и доставке его на стройки, а также возмещения

других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе

сметной документации осуществляются также учет и отчетность, хозяйственный

расчет и оценка деятельности строительно-монтажных организаций и заказчиков.

Исходя из сметной стоимости определяется в установленном порядке балансовая

стоимость вводимых в действие основных фондов по построенным предприятиям,

зданиям и сооружениям.

Основные методы

определения сметной стоимости строительства

1. Ресурсный;

2. Базисно-индексный;

3. Базисно-компенсационный

Где же найти выход из

создавшейся ситуации, как определить сколько же на самом деле стоит работа, как

определить сколько денег нужно потратить что бы выполнить работы?

Выход есть – необходимо

считать по сегодняшним ценам и по современным технологиям, другими словами –

ресурсным методом.

В 1998 году Госстрой

России издал "Методическое пособие по определению сметной стоимости

капитального ремонта жилых домов, объектов коммунального и

социально-культурного назначения", Рекомендованное к применению письмом

Госстроя РФ от 12 ноября 1997 г. ВБ-20-254/12.

В методическом пособии

сказано:

При составлении смет

(расчетов) инвестора и подрядчика на альтернативной основе могут применяться

следующие основные методы определения стоимости:

1. Ресурсный;

2. Базисно-индексный;

3. Базисно-компенсационный.

Ресурсный метод

определения – это калькулирование в текущих (прогнозных) ценах и тарифах

ресурсов (трудовых, машин и механизмов, материалов, изделий и конструкции,

энергоресурсов, транспортных средств), необходимых для реализации проектного

решения. Указанные ресурсы выделяются из состава проектных материалов,

различных нормативных и других источников.

Но, к сожалению, до

недавнего времени не было действенного механизма по применению ресурсного

метода. И сметчикам приходилось пользоваться старыми добрыми ценами 1984г.

Излишне рассказывать, какие неудобства возникают при таком определении

стоимости, и какой при этом получается результат. Мало кому придёт в голову

посмотреть в записной книжке за какую цену в 1984г он покупал себе пальто,

умножить на индексный коэффициент и, взяв соответствующую сумму, с чистой

совестью пойти за покупкой.

В настоящее время

ситуация изменилась.

С выходом

"Государственных элементарных сметных норм", появилась реальная

возможность жить и работать не в далёком 1984 г., а сегодня, и по сегодняшним

ценам.

Госстроем России утверждены

и введены в действие:

ГЭСНр-2001

"Государственные элементные сметные нормы на ремонтно-строительные

работы"

ГЭСН-2001

"Государственные элементные сметные нормы на общестроительные работы"

ГЭСНм-2001

"Государственные элементные сметные нормы на монтаж оборудования"

Предназначены для

определения состава и потребности в ресурсах, необходимых для выполнения

строительных работ на объектах, составления сметных расчетов (смет) ресурсным

методом, а также для расчетов за выполненные работы и списания материалов.

ГЭСН, ГЭСНр и ГЭСНм являются самыми

современными нормативными источниками, из которых следует брать расход ресурсов

для определения стоимости строительства. (О порядке перехода на новую

нормативную базу 2001г.)

Существуют в трёх видах:

1. Бумажный.

2. Электронный – формат Word.

3. Электронный – в базе данных

программы.

Без программного

обеспечения посчитать смету ресурсным методом достаточно сложно, так как каждая

расценка превращается в своеобразную маленькую смету из пяти – десяти позиций.

Поэтому, для практического применения подходит только третий вариант – в виде

программы.

Руководители многих

строительных организаций, и организаций в которых существует служба заказчика

считают, что использование компьютера при расчёте смет – непозволительная

роскошь. Видимо именно для таких организаций Госстрой издаёт "Федеральные

единичные расценки", на основе новой нормативной базы 2001 г.

Госстрой России

производит разработку Федеральных единичных расценок (ФЕР, ФЕРр

и ФЕРм) только для Московской области. Далее расценки

для Московской области передаются Госстроем в Региональные Центры по

ценообразованию в строительстве для привязки расценок к региональным условиям.

После привязки сборники расценок отправляются обратно в Госстрой для их

дальнейшего утверждения. Опять строители имеют в своём арсенале вчерашний день

и всё ту же индексацию, причём по достаточно

высокой цене.

Программа же даст Вам

возможность составлять сметы ресурсным методом, не ожидая, когда Региональные

Центры по ценообразованию составят и утвердят прошлогодние расценки, а потом

придумают(не побоюсь этого слова) к ним индексы.

Госстрой России даёт Вам

право на использование ГЭСН для составления смет ресурсным методом. Выбирайте

механизм, позволяющий использовать это право.

Программное обеспечение

для строителей Ресурсная смета с возможностью составления собственных расценок

(Def Smeta), Калькуляции на

основе ГЭСНр-2001, Калькуляции на основе ГЭСН-2001.

On-Line

Расчет стоимости работ и необходимых материалов (бесплатно).

3. Способы

производства строительно-монтажных работ

К

строительно-монтажным работам, в частности, относятся:

—

сборка и установка технологического, энергетического, подъемно-транспортного,

насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации;

—

устройство подводок вода, воздуха, пара и т. п. к оборудованию;

—

изоляция и окраска оборудования и трубопроводов;

—

другие работы.

К

способам производства строительно-монтажных работ относится строительство

хозяйственным, подрядным или комбинированным способом.

При

подрядном способе производства строительно-монтажных работ выполняются

специализированной строительной организацией (подрядчиком), каковыми являются

физические и юридические лица, выполняющие работы по договорам подряда

(контрактам), заключаемым с заказчиками согласно нормам ГК РФ. Подрядчики обязаны иметь лицензию на

осуществление ими соответствующих видов деятельности. Предприятия же,

специализирующиеся на организации капитального строительства в этом случае

являются застройщиками. Под застройщиками понимаются предприятия,

специализирующиеся на выполнении функций связанных с организацией строительства

объектов, контролем за его ходом и ведением бухгалтерского учета производимых

при этом затрат. Расходы по содержанию застройщиков производятся за счет средств,

предназначенных на финансирование капитального строительства, и включаются в

инвентарную стоимость вводимых в эксплуатацию объектов. При выполнении

строительных работ подрядным способом застройщик по отношению к подрядной

строительной организации выступает в роли заказчика.

Инвестором

выступает юридическое или физическое лицо, осуществляющее вложения собственных,

заемных и привлеченных средств в производство работ.

При

выполнении работ хозяйственным способом строительство объекта или реконструкция

старого осуществляется силами организации без привлечения подрядных

строительно-монтажных организаций.

Для

выполнения работ хозяйственным способом в структуре организации должно быть

создано специальное подразделение, имеющее лицензию на производство строительно-монтажных

работ.

Согласно

Постановлению Госкомстата РФ № 89 от 30.11.2001 г., не относятся к

строительно-монтажным работам, выполненным хозяйственным способом, работы,

выполненные цехами основной деятельности по договорам и соглашениям с ОКСами этой же организации,

и работы, выполненные подрядными организациями для собственных нужд. Причина

такого определения в том, что в обоих случаях расчеты за выполненные работы

производятся в порядке, предусмотренном для подрядных организаций. .

Наиболее

удобно применение хозяйственного способа при реконструкции или расширении

действующих предприятий, при строительстве небольших объектов вспомогательного

назначения на территории существующего предприятия.

Наиболее

распространенной является ситуация, когда инвестор, заказчик и подрядчик

представляют одно юридическое лицо. Это типично при строительстве сравнительно

недорогих объектов. Объединение в одном лице функций инвестору заказчика и

подрядчика, по существу, означает, что строительство ведется хозяйственным способом.

При этом налоговому вычету подлежит только сумма налога на добавленную

стоимость, уплаченная при приобретении материально-производственных запасов

(материалов, оборудования к установке) и при использовании работ и услуг

сторонних организаций.

Налогообложению

подлежит вся сумма инвентарной стоимости законченного строительством объекта

как имущества, созданного для собственных нужд. Так как собственно факта продажи

не происходит, в налогооблагаемую базу включается стоимость объекта,

соответствующая сумме фактически осуществленных затрат (без учета плановых

накоплений или разницы между фактическими затратами и суммой фактических

затрат).

В

том случае, когда хозяйственным способом строятся жилые дома или иные объекты,

амортизация которых не предусмотрена, сумма налога включается в инвентарную

стоимость объекта, аналог с этой стоимости не рассчитывается.

Далее

рассмотрим 2 способ производства строительных монтажных работ.

При

выполнении работ подрядным способом застройщик по отношению к подрядной организации

выступает заказчиком. В последнее время все большее распространение получает

практика хозяйственной деятельности, когда инвестор в качестве заказчика

привлекает специализированную организацию, перечисляет на ее расчетные счета

необходимые денежные средства (или передает в качестве финансирования иное

имущество), а заказчик находит подрядную строительную организацию, заключает с

ней соответствующие договора, осуществляет расчеты и контроль за

своевременностью, качеством и полнотой выполнения строительно-монтажных работ,

а также выполняет все прочие функции, возлагаемые на заказчика действующим

законодательством или договором строительного подряда. Сторонами договора

строительного подряда в этом случае, выступают три организации: инвестор,

обеспечивающий строительство необходимыми финансовыми ресурсами; заказчик,

выполняющий функции по организации строительного процесса, по целесообразному и

эффективному использованию источников финансирования, по осуществлению расчетов

за выполненные строительно-монтажные работы (строительную продукцию); подрядная

строительная организация, которая непосредственно выполняет (самостоятельно или

посредством привлечения субподрядных организаций) весь объем работ, связанных

со строительством объекта. В практической деятельности могут возникать

следующие ситуации:

-

инвестор, заказчик и подрядчик являются отдельными юридическими лицами,

независимыми между собой;

-

инвестор и заказчик представляют собой одно юридическое лицо;

-

инвестор является отдельной организацией, а функции заказчика и подрядчика

выполняются одним юридическим лицом;

-

инвестор, заказчик и подрядчик представляют собой одно

юридическое лицо.

Таким

образом нами рассмотрен хозяйственный и подрядный способы производства

строительно-монтажных работ.

4. Особенности

документального оформления строительных работ

Строительство

является отраслью материального производства и имеет рад специфических

особенностей, которые отличают его от других отраслей материального

производства: характер конечной продукции строительства, условия труда и

применяемой техники, порядок производства работ, ценообразование конечной

продукции, взаимоотношения между участниками инвестиционного цикла и пр. Этими

особенностями и определена специфика документов по строительным работам.

К

отраслевым документам относятся строительные нормы и правила, строительные

расценки, правила формирования сметной стоимости строительства и заключения

договоров подряда, сборники монтажных работ, типовые методические рекомендации

по планированию себестоимости работ. Все эти документы разрабатываются и

выпускаются Госстроем России.

Нормативными

документами, обязательными к применению в строительстве, являются ГОСТы в

области строительства, своды правил по проектированию, ряд нормативных

документов субъектов РФ, строительные нормы территориальных органов управления,

издаваемые в пределах их компетенции. Эти документы регламентируют порядок

разработки, согласования, утверждения и состав проектной документации на

строительство зданий и сооружений на территории РФ и предназначены для

применения заказчиками (инвесторами), органами государственного управления и

надзора, предприятиями, организациями, объединениями, иными юридическими и

физическими лицами — участниками инвестиционного процесса.

Осуществление

строительных работ относится к лицензированным видам деятельности. В

соответствии со ст. 5 Федерального закона № 128-ФЗ от 08.08.2001 г. «О

лицензировании отдельных видов деятельности» Правительством РФ было принято

Постановление № 174 от 21.03.2002 г. (в ред. от 03.10.2002 г.) «О

лицензировании деятельности в области проектирования и строительства».

Согласно

ст. 7 Закона «О лицензировании отдельных видов деятельности», действие лицензии

ограничено определенной территорией. Лицензия, выданная федеральным органом,

дает право на осуществление лицензируемой деятельности на всей территории

Российской Федерации, а лицензия, выданная лицензирующим органом субъекта РФ,

позволяет осуществление лицензируемой деятельности только на территории этого

субъекта.

В

соответствии со ст. 15 Закона «О лицензировании отдельных видов деятельности»

за получение лицензии с организации взимаются лицензионные сборы в размере 300

рублей. За предоставление лицензии взимается лицензионный сбор в размере 1000

рублей.

Из

ст. 9 Закона "О лицензировании..." следует, что максимальный срок на

принятие решения о выдаче лицензии или об отказе - 60 дней. В течение этого

периода уведомляется соискателя лицензии о таком решении, направив ему

уведомление. Уведомление о предоставлении лицензии и уведомление об отказе

являются специфическими документами в сфере лицензирования. Уведомление об

отказе должно быть в письменной форме и содержать конкретные причины.

Отказ

может быть либо в случае предоставления соискателем недостоверной информации,

либо в случае несоответствия соискателя лицензионным требованиям. По логике

Закона несоответствие комплекта документов требуемому списку не является

причиной отказа. Получение отказа не препятствует получению лицензии после

устранения причин отказа. Форма уведомления о предоставлении лицензии - также

письменная. По существующей практике уведомление содержит реквизиты лицензии:

номер, срок действия, вид работ и т.д.

Лицензия на осуществление деятельности по

строительству зданий и сооружений выдается на 5 лет, если в заявлении соискателя

лицензии не указан меньший срок.

Таким

образом, строительные работы являются лицензионным видом деятельности. При

рассмотрении особенностей документального оформления в строительстве необходимо

уделить особое внимание заключению договоров в строительстве.

Договор

на строительство — это документ, который устанавливает обязательства сторон,

участвующих в его заключении и выполнении, по новому строительству,

реконструкции, расширению, техническому перевооружению, ремонту действующих

предприятий, зданий и сооружений, а также производству отдельных видов и

комплексов подрядных работ, являющихся объектами строительства.

Порядок

заключения договора на строительство определяется в соответствии с

законодательством Российской Федерации и включает в себя форму расчетов,

стоимость строительства, а также другие условия его выполнения.

В

гл. 37 II части Гражданского кодекса «Подряд»

подробно отражаются договорные отношения по строительному подряду, четко

определены границы, в пределах которых устанавливаются отношения по договору на

строительство или реконструкцию предприятия, (в том числе жилого), сооружения

или иного объекта, а также на выполнение монтажных, пусконаладочных и иных

работ, связанных со строящимся объектом.

При

строительстве подрядным способом между заказчиками и строительно

–монтажными организациями могут быть заключены договоры различного характера:

генеральные, субподрядные и прямые договоры.

Генеральным

подрядчиком может быть только организация с правами юридического лица,

принимающая на себя выполнение работ по договору подряда и привлекающая к их

выполнению других лиц (субподрядчиков). Законом не исключается возможность

передачи субподрядчикам всего объема работ с сохранением за генподрядчиком

общих функций по руководству и организации выполняемых работ. Взаимоотношения

сторон при системе генерального подряда регулирует статья 706 ГК РФ.

Субподрядный

договор — это разновидность договора подряда. Поэтому к субподрядному договору

согласно, пар. 1 гл. 37 ГК, применяются как общие нормы гражданского

законодательства о договоре, так и общие положения о подряде. Это касается, в

первую очередь, подготовки фронта работ субподрядчику и сроков выполнения

отдельных работ. Для этого разрабатывается форма совмещенных графиков

строительства, которая согласовывается со всеми участниками строительных работ.

Прямые

договоры заключаются на выполнение отдельных объектов и комплексов работ между

заказчиком-застройщиком и непосредственно подрядной строительно-монтажной

организацией, минуя генподрядчика. Координация работ по прямым договорам

обеспечивается заказчиком-застройщиком, который и несет ответственность за

своевременное завершение всех работ по сооружению объекта. А ответственность за

качество и сроки выполнения работ перед заказчиком-застройщиком несет организация-исполнитель.

Такой договор заключается обычно на выполнение специальных

строительно-монтажных работ, чаще всего — пусконаладочных.

Обязательным

элементом договора строительного подряда в соответствии со ст. 742 ГК РФ

является сметная документация. Сметная документация определяет сметную

стоимость строительства предприятий, зданий и сооружений — сумму денежных

средств, необходимых для его осуществления в соответствии с проектными

материалами.

Цена

договора подряда определяется сметой, которая содержит постатейный перечень

затрат по выполнению работ, прилагается к договору и является его частью.

Сметная стоимость является основой для определения размера капитальных

вложений, финансирования строительства, формирования договорных цен на

строительную продукцию, расчетов за выполненные подрядные

(строительно-монтажные, ремонтно-строительные) работы, оплаты расходов по

приобретению оборудования и доставке его на стройки, а также возмещения других

затрат за счет средств, предусмотренных сводным сметным расчетом. На основе

сметной документации осуществляются также учет и отчетность, хозяйственный

расчет и оценка деятельности строительно- монтажных

(ремонтно-строительных) организаций и заказчиков.

Формы

сметной документации позволяют составлять ее в определенной последовательности,

постепенно переходя от мелких к более крупным элементам строительства. Сметные

расчеты на отдельные виды затрат составляются в тех случаях, когда требуется

определить в целом по стройке размер (лимит) средств, необходимых для возмещения

тех затрат, которые не учтены сметными нормативами (компенсации в связи с

изъятием земель под застройку; расходы, связанные с применением льгот и доплат,

установленных правительственными решениями, и т. п.). Сметная документация

составляется с учетом информации о текущем изменении цен на различные

применяемые в строительстве ресурсы.

До

начала строительства необходимо разработать проектно-сметную документацию, на

основании которой определяются размеры необходимых источников финансирования по

срокам осуществления капитальных вложений и их технологической структуре.

Обязанность по разработке проектно-сметной документации возлагается на

заказчика-застройщика.

Стадийность

и состав проектной документации определяется договором. Для технологически

сложных объектов со значительной продолжительностью строительства обычно

подрядчик подготавливает технический проект и рабочий проект (двух стадийное

проектирование), а для менее сложных стороны на основании

технико-экономического обоснования строительства оговаривают разработку рабочей документации в

одну стадию (технико-рабочий проект). Обычно в две стадии проектируются сложные

промышленные и жилищно-гражданские объекты, сооружаемые в городах, не имеющих

генеральных планов.

Проектирование

в одну стадию обычно применяется в отношении объектов, строящихся по проектам

массового и повторного применения. В зависимости от источника финансирования

заказчик должен утвердить обоснование инвестиций в строительство предприятий,

зданий, сооружений. До начала проектирования заказчиком или, по соглашению

между сторонами, подрядчиком производится согласование места размещения объекта

строительства.

В

договоре на проектирование заказчиком могут быть инвесторы, строительные

организации, юридические и физические лица, способные обеспечить оплату

изыскательских и проектных работ на согласованных в договоре условиях, а

подрядчиком должна выступать проектная организация либо предприниматель,

имеющие лицензию на осуществление соответствующей проектно-сметной

деятельности.

Разработка

технико-экономического обоснования строительства является основанием для

составления рабочей документации, которая в зависимости от условий договора

готовится одной из сторон договора, но в любом случае подлежит согласованию с

заказчиком. Исходные материалы для проектирования заказчик в определенные

договором сроки должен передать проектной организации. Этими материалами

являются: обоснование инвестиций для строительства объекта, исходные данные по

оборудованию, задание на проектирование, решение о согласовании места расположения

объекта (соответственно оформленный отвод земельного участка), технические

условия на подключение объекта к сетям и коммуникациям, и другие данные,

необходимые для разработки проектной документации. Состав задания на

проектирование устанавливается сторонами с учетом специфики и вида

строительства. Названные документы должны соответствовать требованиям

строительным нормам и правилам «Порядок разработки, согласования, утверждения и

состава проектной документации на строительство зданий и сооружений на

территории РФ» — строительные нормы и правила, часть II-01-95 и строительные

нормы и правила, частьIII -01-014 «Организация

строительства». Этот порядок предназначен для применения заказчиками

(инвесторами), органами государственного управления и надзора, предприятиями,

организациями, объединениями, иными юридическими и физическими лицами — всеми

участниками инвестиционного процесса.

Изготовленную

проектную документацию, которая по своему составу и содержанию должна

соответствовать условиям договора и требованиям строительных норм и правил,

подрядчик согласовывает с заказчиком, а в случаях, предусмотренных

законодательством, — с государственными органами надзора и местного

самоуправления. Технический проект, согласно Инструкции о порядке разработки согласования,

утверждения в составе проектной документации на строительство предприятий,

зданий и сооружений (строительные нормы и правила 11-01-95), должен состоять из

следующих разделов:

—

общая пояснительная записка;

—

генеральный план и транспорт;

—

технологические решения;

—

управление производством и предприятием и организация условий и охраны труда

рабочих и служащих;

—

архитектурно - строительные решения;

—

инженерное оборудование;

—

сети и системы;

—

организация строительства;

—

охрана окружающей природной среды;

—

инженерно-технические мероприятия гражданской обороны;

—

сметная документация;

эффективность

инвестиций.

Заключение

В многообразии видов коммерческой деятельности

строительство было и остается одной из ведущих отраслей. К строительству как

отрасли материального производства, относятся предприятия и организации,

осуществляющие строительные монтажные, буровые, ремонтные, проектные и

изыскательные работы. Оно оказывает решающее влияние на развитие огромного

количества смежных отраслей материального производства.

Продукцией

строительства являются законченные и подготовленные к вводу в действие новые и

реконструируемые промышленные предприятия и цеха, жилые дома, общественные

здания и другие объекты.

Из

проведенного исследования вытекает, что инвестиции представляют собой важнейшую

экономическую категорию расширенного

воспроизводства, играющую ключевую роль в реализации структурных сдвигов в

экономике и формировании народнохозяйственных пропорций на макроуровне,

адекватных рыночным формам хозяйствования.

Становление

национальной экономики Украины не отрицает ряда весьма важных общих

закономерностей в инвестиционной деятельности, вместе с тем, оно порождает

общие сущностные черты, обусловленные изменением

экономических приоритетов, формированием национального рынка, стремлением к

интеграции экономики в мировое хозяйство. Поэтому инвестиционный процесс

рассматривается как результат взаимодействия этих факторов.

Список литературы

Астрейна

Л.А. и др. “Экономика и планирование производства” – М “Радио и связь” 1990.

Генкин Б.М.

Экономика и социология труда – М.: НОРМА-ИНФРА*М, 2000.

Экономика

Строительства / под ред. И.С. Степанова. М.: Юрайт, 2002.

– 416 с.

Экономика

предприятия./ Под ред. Савицкой . М.: Владос, 2004. –

546 с.

Составление

смет в строительстве. Справочник И.А. Либерман. Л.: Стройиздат. 2004. – 224 с.

Экономика

фирмы . Блаут. Э.Д. М. : 2000.

Экономика

строительного сектора. Справочник. М.: 2002. – 657 с.