Содержание

Содержание.. 2

1. Календарно-тематический

план преддипломной практики в Хабаровском филиале АКБ «Дальвнешторгбанк». 3

2. Содержание преддипломной

практики.. 4

2.1.Структура коммерческого банка. Основы

взаимоотношения банка с клиентом. 4

2.2. Пассивные операции коммерческого банка. 6

2.3. Активные операции коммерческого банка. 9

2.4. Операции коммерческого банка с ценными бумагами. 13

2.5. Валютные операции банка. 15

2.7. Экономические нормативы деятельности банка и

работа банка по обеспечению ликвидности. 17

2.7. Практика в операционном отделе и бухгалтерии

банка. 20

2.8. Кассовое обслуживание клиентов. 24

2.9. Доходы и расходы банка. Прибыль и ее

распределение. 25

Список литературы... 27

1. Календарно-тематический

план преддипломной практики в Хабаровском филиале АКБ «Дальвнешторгбанк»

|

Дата

|

Выполненные задачи

|

|

31.04.05 – 01.04.05

|

Была изучена структура Хабаровского

филиала АКБ «Дальвнешторгбанк», основы его взаимоотношений с клиентами. Был изучен

текущий документооборот отдела, а также нормативные и законодательные акты,

регламентирующие деятельность банка

|

|

02.04.05 – 11.04.05

|

Были изучены пассивные операции

банка. Были открыты счета юридическим и физическим лицам.

|

|

12.04.05 – 19.04.05

|

Были изучены активные операции

банка.

|

|

20.04.05 – 25.04.05

|

Были изучены валютные операции

банка.

|

|

26.04.05 – 28.04.05

|

Были изучены операции банка с

ценными бумагами.

|

|

29.04.05 – 03.05.05

|

Были изучены экономические

нормативы банка и работа банка по обеспечению ликвидности.

|

|

04.05.05 – 11.05.05

|

Была проведена практика в

операционном отделе бухгалтерии

|

|

12.05.05

|

Было изучено кассовое обслуживание

клиентов

|

|

13.05.05

|

Были изучена доходы и расходы

банка. Прибыль и ее распределение.

|

2. Содержание

преддипломной практики

2.1.Структура

коммерческого банка. Основы взаимоотношения банка с клиентом.

Общие сведения[1]:

|

Полное наименование компании

|

Открытое акционерное общество акционерный коммерческий банк

"Дальвнешторгбанк"

|

|

Сокращенное наименование компании

|

ОАО АКБ "Дальвнешторгбанк"

|

|

Юридический адрес

|

675000, Амурская область, г. Благовещенск, пер. Святителя

Иннокентия, д.1

|

|

Физический адрес

|

675000, Амурская область, г. Благовещенск, пер. Святителя

Иннокентия, д.1

|

|

Дата государственной регистрации

|

27.08.2002

|

|

Номер Государственной регистрации (ОГРН)

|

1022800000112

|

|

Зарегистрировавший орган

|

Управление Министерства Российской Федерации по налогам и сборам

по Амурской области

|

|

ФИО руководителя

|

Власов Сергей Николаевич

|

|

телефон руководителя

|

(4162) 44-93-40

|

ОАО АКБ

«Дальвнешторгбанк» обслуживает свыше 234 млн. счетов физических лиц и

около 1,5 млн. счетов юридических лиц.

Общее количество акционеров превышает 233 тысячи физических

и юридических лиц.

Хабаровский филиал АКБ «Дальвнешторгбанк» предлагает своим

клиентам следующие услуги:

·

размещение денежных средств во вклады;

·

операции с ценными бумагами;

·

кредитование;

·

покупка и продажа иностранной валюты;

·

предоставление в аренду индивидуальных сейфов

для хранения документов и ценностей;

·

выдача и обслуживание международных банковских

карт;

·

прием коммунальных платежей;

·

осуществление денежных переводов;

·

выдача заработной платы и пенсии;

·

операции с золотыми мерными слитками и

монетами из драгоценных металлов.

ОАО АКБ

«Дальвнешторгбанк» является юридическим лицом и со своими филиалами

(территориальные банки и отделения) и их внутренними структурными

подразделениями составляет единую систему ОАО

АКБ «Дальвнешторгбанк». Филиальная сеть ОАО АКБ «Дальвнешторгбанк» расположена на всей территории Дальневосточного

региона.

В настоящее время существует трехуровневая организация филиальная

сеть: 1 уровень – головной банк (или центральное отделение), управляющий

деятельностью филиалов и в ряде случаев обслуживающих крупных клиентов; 2 уровень – филиалы банка,

имеющие корреспондентский счет, баланс с отражением в нем счетов доходов и расходов,

прибылей и убытков, а также фондов банка и нераспределенной прибыли,

оказывающие полный комплекс банковских услуг; 3 уровень – отделения и

дополнительные офисы, подчиненные филиалам, не имеющие отдельных балансов и

расчетных счетов, оказывающие весь или строго ограниченный спектр банковских

услуг.

Организационная структура ОАО АКБ «Дальвнешторгбанк», с учетом изменений, происходящих в

ней, может быть отнесена к функционально-девизиональной структуре классического

(бюрократического) типа, сформированной по продуктовому и региональному

признакам.

Хабаровского филиала АКБ «Дальвнешторгбанк» не наделен

правами юридического лица и действует на основании Положений, утверждаемых

Правлением ОАО АКБ «Дальвнешторгбанк»,

имеет баланс, который входит в баланс ОАО

АКБ «Дальвнешторгбанк», имеет символику ОАО АКБ «Дальвнешторгбанк».

2.2. Пассивные операции коммерческого банка

Ресурсы банка состоят из заемных средств и собственного

капитала.

Cобственный

капитал Хабаровского филиала ОАО АКБ

«Дальвнешторгбанк» сформирован за счет взносов его акционеров – уставный

капитал, а также части прибыли банка, остающейся в его распоряжении. А

собственный капитал Хабаровского филиала АКБ «Дальвнешторгбанк» сформирован за

счет ОАО АКБ «Дальвнешторгбанк».

Собственный капитал Хабаровского филиала АКБ «Дальвнешторгбанк» составляет

4,4118 млн. руб.

Юридические лица и предприниматели без образования

юридического лица, физические лица могут разместить свои временно свободные

денежные средства в депозиты Хабаровского филиала АКБ «Дальвнешторгбанк». Банковский вклад (депозит) юридического лица

представляет собой денежные средства, переданные им в банк, который, в свою

очередь, принимает и обязуется возвратить сумму депозита по истечении

оговоренного срока и выплатить проценты на условиях и в порядке,

предусмотренных Договором. Договор банковского депозита для юридических лиц

оформляется в письменной форме в день зачисления денежных средств Вкладчика на

депозитный счет. Банк

предлагает своим вкладчикам следующие типы депозитов:

- депозит на определенный срок с фиксированной суммой

депозита;

- депозит на определенный срок с возможностью пополнения и

досрочного отзыва части суммы депозита.

Анализ пассивов представлен в таблице 1[2].

Таблица 1

Анализ пассивов

|

Наименование статей

|

Количество в млн. руб. 01.01.2004

|

Количество в млн. руб. 01.01.2005

|

Количество в млн. руб. Абсолютное отклонение

|

|

1. Кредиты полученные от ЦБ РФ

|

00,00

|

00,00

|

00,0

|

|

2. Средства клиентов, в т.ч.

|

17912

|

27219

|

9307

|

|

2.1. Юридических лиц, из них:

|

4584,1

|

7171,2

|

2587,1

|

|

2.1.1. Расчетные и текущие счета

юридических лиц

|

3382,3

|

5682,35

|

2300,05

|

|

2.1.2. Депозиты юридических лиц

|

1201,8

|

1488,8

|

287

|

|

2.2. Вклады физических лиц, из

них:

|

13329

|

20048

|

6719

|

|

2.2.1. Депозиты до востребования

физических лиц

|

3352,9

|

5541,2

|

2188,3

|

|

2.2.2. Срочные депозиты физических

лиц

|

9975,9

|

14507

|

4531,1

|

|

3. Прочие обязательства

|

364,7

|

500,59

|

135,89

|

|

Итого обязательств

|

54102,7

|

82158,14

|

28055,44

|

|

4. Собственный капитал

|

4,4118

|

4,4118

|

00,0

|

|

Легенда

|

|

Цвет

|

Параметр

|

|

|

Валюта баланса

|

|

|

Чистые активы

|

|

|

Ликвидные активы

|

|

|

Работающие активы (рисковые)

|

|

|

Собственный капитал

|

|

|

Уставной фонд

|

|

|

|

|

Легенда

|

|

Цвет

|

Параметр

|

|

|

Фактическая прибыль

|

|

|

|

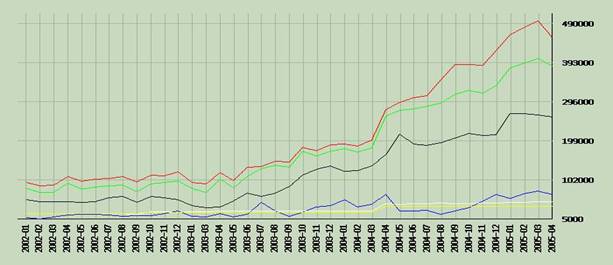

Рис. 1.

Графическая иллюстрация динамики основных характеристик банка[3]

Согласно данным таблицы 1 и рисунка 1, в структуре пассивов

наибольший вес занимают обязательств (54102,7 млн. руб. в 2003 г. и 82158,14 в 2004 г.), среди которых

преобладают средства клиентов — юридических и физических лиц. Основным

источником ресурсов для банка являются вклады физических лиц, составляющие

20048 млн. руб. в 2004г. и увеличилась на 6719 млн. руб. по сравнению с 2003г. Хабаровский

филиал АКБ «Дальвнешторгбанк» практически не пользуется межбанковским кредитом,

ориентируясь на помощь головного банка. В целом ресурсная база анализируемого

банка характеризуется следующими ключевыми параметрами: высокая стабильность

структуры обязательств банка, высокая зависимость ресурсной базы от вкладов

физических лиц, тенденция роста эффективности использования ресурсов для

кредитных операций.

2.3. Активные операции коммерческого банка

Активные операции банка составляют существенную и

определяющую часть операций Хабаровского филиала АКБ «Дальвнешторгбанк».

В Хабаровском филиале АКБ «Дальвнешторгбанк» действуют

следующие виды потребительских кредитов и процентные ставки:

По «Кредиту на

образование»:

Процентная

ставка 19% годовых.

По "Кредиту на неотложные нужды":

Действующие в настоящее время процентные ставки представлены

в таблице 2.

Таблица 2

Действующие

процентные ставки

|

Срок

|

В рублях

|

В долларах США

|

|

до 1 года

|

15% годовых

|

10% годовых

|

|

от 1 до 3 лет

|

16% годовых

|

11% годовых

|

|

от 3 до 5 лет

|

18% годовых

|

11,5% годовых

|

По кредиту "Пенсионный" - 18

% годовых.

Клиент, обращающийся в банк за получением кредита,

представляет заявку, где содержатся

исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды,

предполагаемое обеспечение.

Оценка кредитного риска проводится на основе разработанной в

Банке рейтинговой системы. В основе рейтинговой системы оценки платеже- и

кредитоспособности клиентов лежат

методики, разработанные в Банке.

Рейтинговая система позволяет оценивать кредитоспособность

самого Клиента и определять рейтинг кредитного продукта. Кредитоспособность

Клиента определяется на основе анализа его финансового состояния и бизнес -

показателей.

Финансовое

состояние оценивается на основе анализа:

·

Имущественного положения Клиента

·

Ликвидности

·

Финансовой устойчивости

·

Дебиторской задолженности

·

Кредиторской задолженности

·

Прибыли

В качестве

обеспечения оцениваются:

·

залоги

·

гарантии

·

поручительства

Подготовка к

заключению договора. Этот этап называется структурированием ссуды, на

котором определяются основные характеристики ссуды:

·

вид кредита;

·

сумма;

·

срок;

·

способ погашения;

·

обеспечение;

·

цена кредита;

·

прочие условия.

Контроль за ходом погашения ссуды и выплатой процентов по

ней служит важным этапом всего процесса кредитования. Он заключается в

периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке

состояния ссуд и проведении аудиторских проверок.

Резервы и обеспечение под возможные потери устанавливаются в

объеме, не меньшем, чем требуется, в соответствии с нормативными документами

Центрального Банка России (Положение ЦБ № 254 «О порядке формирования кредитной

организацией резервов на возможные потери по ссудам и по ссудной и приравненной

к ней задолженности.» от 26.03.04), а также резерва на возможные потери по

сомнительным долгам в соответствии с 25 Главой НК РФ. Резервы на возможные

потери по ссудам формируются ежемесячно на отчетную дату в последний рабочий

день отчетного месяца в валюте РФ. Формирование резерва осуществляется отдельно

по каждой выданной ссуде.

Проанализируем

структуру активов Хабаровского филиала АКБ «Дальвнешторгбанк» (Таблица 3).

Таблица 3

Анализ структуры

активов

|

Наименование статей

|

Фактические данные, млн. руб.

|

Отклонение, млн. руб.

|

|

01.01.04

|

01.01.05

|

Абс. (+,-)

|

Отн., %

|

|

1. Денежные средства и счета в ЦБ

РФ

|

2250,59

|

4588,82

|

2338,03

|

203,89

|

|

2. Государственные долговые

обязательства

|

8622,94

|

10334,7

|

1711,76

|

119,85

|

|

3. Ссудная и приравненная к ней

задолженность, в т.ч.

|

8575,87

|

123,53

|

7547,66

|

188

|

|

3.1. Срочная судна я задолженность

|

8181,76

|

15750

|

7568,24

|

192,5

|

|

3.1.1. Кредиты юридическим лицам

|

7848,82

|

14650,59

|

6801,77

|

166,65

|

|

3.1.2. Кредиты физическим лицам

|

332,94

|

1099,41

|

766,47

|

330,21

|

|

3.2. Просроченная ссудная

задолженность

|

394,11

|

373,53

|

20,58

|

94,78

|

|

4. Проценты начисленные (включая

просроченные), в т.ч.

|

324,12

|

290

|

34,12

|

89,47

|

|

4.1. Начисленные срочные проценты

|

40,59

|

69,41

|

28,82

|

171,00

|

|

4.2. Начисленные просроченные

проценты

|

283,53

|

220,59

|

62,94

|

77,8

|

|

5. Резервы на возможные потери по

ссудам

|

781,76

|

1020

|

238,24

|

130,47

|

|

6. Прочие активы

|

375,29

|

267,65

|

107,64

|

71,31

|

Из данных материала можно сделать следующие выводы.

Объем ссудной задолженности за 2004г. увеличился по

сравнению с 2003г. на 7547,66 млн. руб. Причем кредиты юридическим лицам

превышают кредиты физическим лицам. В целом, мы можем наблюдать увеличение

кредитования Хабаровским филиалом АКБ «Дальвнешторгбанк», как физических, так и

юридических лиц. Размер кредитов выданных юридическим лицам в 2004 году по по

сравнению с 2003 году выше на 6801,77 млн. руб., а физических лиц – на 766,47

млн. руб. Также мы можем наблюдать увеличение резервов на возможные потери по

ссудам на 238,24 млн. руб. Исходя из вышеизложенного, можно сказать, что банк

придерживается намеченной стратегии развития в направлении расширения активных

операций (прежде всего за счет кредитования клиентов физических и юридических

лиц).

2.4. Операции

коммерческого банка с ценными бумагами

В современных условиях АКБ «Дальвнешторгбанк» выступает на

фондовом рынке уже в трех ипостасях: эмитента, посредника и инвестора. Располагая

наибольшим пакетом государственных ценных бумаг среди банков – дилеров, АКБ

«Дальвнешторгбанк» продолжал активно работать на организованном рынке ценных

бумаг.

Основная задача Хабаровским филиалом АКБ «Дальвнешторгбанк» по

работе с ценными бумагами – увеличение рентабельности операций с ценными

бумагами и на этой основе повышение удельного веса прибыли от этих операций в

общей структуре прибыли. Хабаровский филиал АКБ «Дальвнешторгбанк» в этой

области деятельности ориентируется на различные слои инвесторов: частных лиц,

имеющих низкие и средние доходы, которым предлагаются недорогие виды ценных

бумаг - облигации; лиц, имеющих более высокие доходы, – акции АКБ

«Дальвнешторгбанк».

Банк остается одним из ведущих операторов на российском

рынке облигаций, номинированных в иностранной валюте, - ОВГВЗ и еврооблигаций

российских эмитентов.

Дальнейшее развитие получила вексельная программа Банка.

Хорошо отлаженная инфраструктура обращения векселей сделала их практически

универсальными расчётными средствами, полностью соответствующим требованиям

клиентов и удовлетворяющим их потребности. Значительное число предприятий и

организаций используют векселя АКБ «Дальвнешторгбанк» в качестве средства

расчётов, при этом основная часть векселей приобретается юридическими лицами –

клиентами Банка. Общий объём выпущенных Банком векселей увеличился за год в 4

раза и составил на 1 января 2000 года 25,7 млрд. руб., обороты по выдаче и

оплате векселей возросли в 6 раз.

Основными финансовыми продуктами на рынке ценных бумаг в

системе АКБ «Дальвнешторгбанк» являются: акции АКБ «Дальвнешторгбанк», векселя АКБ

«Дальвнешторгбанк», депозитные и сберегательные сертификаты АКБ

«Дальвнешторгбанк».

В соответствии с Письмом Банка России в последний рабочий

день каждого месяца производится переоценка вложений кредитной организации в

ценные бумаги. Переоценка производится по рыночной цене на последний рабочий

день каждого отчетного месяца (Письмо Банка России от 08.12.94 №127 «О порядке

создание резервов под обесценение ценных бумаг»).

Резерв формируется в последний рабочий день месяца, в

котором была приобретена ценная бумага, и списывается одновременно с выбытием

ценной бумаги. При создании резерва делается следующая проводка:

Д-т— счета «Другие расходы»

К-т— счетов «Резервы под возможное обесценение».

Резервы создаются для каждой ценной бумаги независимо от

сохранения или увеличения стоимости всех ценных бумаг.

Переоценка вложений в ценные бумаги приводит к созданию

резервов под их обесценение, но не меняет балансовой стоимости этих ценных бумаг.

Кредитные организации по итогам отчетного месяца должны

производить корректировку созданных ранее резервов под обесценение вложений в

ценные бумаги с учетом количества ценных бумаг и рыночной стоимости.

При реализации ценной бумаги, для которой ранее был создан

резерв под обесценение, сумма резерва перечисляется на счет «Другие доходы».

По своей сути резерв под обесценение ценных бумаг является

не резервом, а корректировкой стоимости ценной бумаги для учета ее в балансе

банка. Только вместо уменьшения соответствующего остатка по активному счету

вводится корректирующий пассивный счет. Величина резерва под обесценение ценных

бумаг равна положительной разнице между балансовой стоимостью ценной бумаги и за

рыночной ценой. На самом деле эта разница отражает не возможные, а уже

осуществившиеся потери, так как рынок оценивает ценную бумагу ниже ее

балансовой стоимости.

2.5. Валютные

операции банка

ОАО АКБ «Дальвнешторгбанк» имеет генеральную лицензию Центрального

банка России на осуществление валютных операций и выполняет весь перечень

операций по валютному обслуживанию клиентов - ведет их валютные счета и

осуществляет расчеты, выполняет перечисления и т.п.

ОАО АКБ «Дальвнешторгбанк» принимает средства в национальной

и иностранной валюте. Они принимаются на текущие счета и во вклады от

отечественных и иностранных физических и юридических лиц и организаций. Хабаровский

филиал АКБ «Дальвнешторгбанк» при открытии и ведении текущих счетов и вкладов

руководствуется действующим законодательством, инструкциями и другими

нормативными документами Министерства Финансов и Центрального Банка России. Хабаровский

филиал АКБ «Дальвнешторгбанк» открывает:

-текущие валютные счета граждан России и иностранных

граждан, с которых разрешается свободная выдача и перевод валюты за границу;

-текущие счета в рублях иностранных физических и юридических

лиц и международных организаций. Банк гарантирует тайну об операциях по счетам

и вкладам, их сохранность и выдачу по первому требованию владельца.

Структура вкладов населения

в иностранной валюте в Дальневосточном Сберегательном банке РФ представлена

в таблице 4.

Таблица 4

Структура вкладов населения

в иностранной валюте в Хабаровском филиале АКБ «Дальвнешторгбанк»

|

Вид вклада

|

удельный

вес на 01. 01. 04

(%)

|

удельный

вес на 1. 01. 05 ( %)

|

Изменение, %

(+)(-)

|

|

Вклады до востребования

|

11, 4

|

5, 4

|

-6

|

|

Срочные вклады

|

14, 2

|

15, 6

|

+1, 4

|

|

Вклады с ежемесячным начислен. %

|

31, 4

|

71, 0

|

+39, 6

|

|

Срочный депозит на 6 мес.

|

3, 9

|

6, 4

|

+2, 5

|

|

Срочный депозит на 1 год

|

27, 2

|

1, 6

|

-25, 6

|

|

Срочный с дополнительным взносом

|

11, 9

|

0

|

-11, 9

|

|

Всего

|

100

|

100

|

|

Самый большой

удельный вес (71 % ) в структуре

валютных вкладов населения

занимают на 1. 01. 05 года в

отделении вклады с ежемесячным

начислением процентов, их

удельный вес по сравнению с 2003 годом

увеличился на 39, 6 %,

зато снизился удельный вес

вкладов до востребования на 6 %,

срочных депозитов на 1 год

на - 25, 6% и срочных с дополнительным взносом на 11, 9 %. Бизнес -план по остаткам

вкладов населения в иностранной

валюте выполнен только

на 34 %.

В 2004 году достигнут рекордный для Хабаровского филиала АКБ

«Дальвнешторгбанк» показатель объемов покупки и продажи населению наличной

иностранной валюты, который составил 11 651,2 млн. долларов США.

Данные результаты стали возможны благодаря проведению ОАО

АКБ «Дальвнешторгбанк» мероприятий, направленных на повышение качества

обслуживания населения при проведении валютно-обменных операций. Хабаровский филиал

ОАО АКБ «Дальвнешторгбанк» устанавливает курсы в зависимости от суммы

покупаемой или продаваемой наличной иностранной валюты, а также разные курсы

покупки и продажи валюты на территории одного города с учетом месторасположения

операционной кассы или обменного пункта, наличия подразделений других

уполномоченных банков и т.п.

Для удобства граждан Хабаровский филиал АКБ

«Дальвнешторгбанк» предлагает полный спектр валютно-обменных операций с 26

видами наличных иностранных валют, а также постоянно проводит работу по

расширению сети дополнительных офисов, операционных касс и обменных пунктов,

совершающих покупку и продажу валюты.

Несмотря на частичное

ослабление в 2004 году доллара США на международном и внутреннем валютном

рынке, объемы покупки населением долларов США значительно превосходили объемы

их продажи. Прирост объемов валютно-обменных операций в Хабаровском филиале АКБ

«Дальвнешторгбанк» был также обеспечен в основном за счет продажи населению

иностранной валюты. Дальневосточным Сберегательным банком РФ было продано на

сумму 408,16 млн. долларов США, что в 1,4 раза больше, чем за 2003 год и куплено

на сумму 277,2 млн. долларов США, что в 1,2 раза больше, чем за 2003 год. При

этом, в 2004 году увеличилась доля долларов США в общем объеме валютно-обменных

операций населения в Дальневосточном Сберегательном банке РФ. Если в 2003 году

удельный вес долларов США в общем объеме покупки и продажи валюты составлял

78,3%, то по итогам работы за 2004 год доля долларов США составила 79,2%.

2.6.

Экономические нормативы деятельности банка и работа банка по обеспечению

ликвидности

Под ликвидностью понимается способность банков своевременно

погашать свои обязательства в денежной форме с учетом не только кредитных, но и

кассовых возможностей коммерческих банков. Применительно к балансу банка

ликвидность означает способность активов последнего превращаться в денежные

средства. Банк считается ликвидным, если суммы его наличных средств и других

ликвидных активов, а также возможности быстро мобилизовать средства из иных

источников достаточны для своевременного погашения долговых и финансовых

обязательств. Статьи активов любого коммерческого банка располагаются в балансе

в порядке убывания ликвидности, т.е. возможности их обращения в наличность для

производства платежей.

Норматив н1 характеризует исходный уровень ликвидности

банка. Он оценивает степень обеспечения обязательств банка собственным

капиталом. Чем больше значение норматива н1, тем выше исходная ликвидная

устойчивость банка.

Динамика роста норматива н2 свидетельствует о том, что чем

большая часть всех вкладов направляется на удовлетворение потребностей в кредитах,

тем выше значение этого норматива. При росте числового значения норматива н2

показатель уровня ликвидности падает, устойчивость работы банка снижается.

По экономическому содержанию норматив н3 аналогичен

нормативу н2, он непосредственно оценивает предел отношений ликвидных активов к

общим вкладам.

Норматив н4, дополняя норматив н3, позволяет оценить

удельный вес именно ликвидной части денежных средств в общей сумме активов

банка и тем самым - степень ликвидности активов банка в целом. Чем больше доля

ликвидных активов банка, тем выше устойчивость его ликвидности, и наоборот.

Норматив н5 показывает, в какой мере ликвидная часть

активных средств обеспечивает обязательства банка по наиболее мобильной, по

вероятности изъятия, части общих вкладов, т.е. счетам до востребования,

вкладчики которых могут востребовать свои средства в любой момент.

Норматив н6 показывает обеспеченность ликвидностью другой

половины обязательств банка, превышающих по своему сроку 1 год.

Сведение о выполнении Хабаровским филиалом ОАО АКБ

«Дальвнешторгбанк» обязательных экономических нормативов приведены в таблице 5.

Таблица 5

Сведение о выполнении Хабаровским филиалом ОАО АКБ

«Дальвнешторгбанк» обязательных экономических нормативов

|

Наименование статей

|

Нормативы

|

Фактические данные

|

Отклонение (+, -), % пункты

|

|

На 01.01.2004

|

На 01.01.2005

|

|

1. Н2 – норматив мгновенной

ликвидности

|

Min 15%

|

81,2%

|

85,6%

|

4,4

|

|

2. Н3 – норматив текущей

ликвидности

|

Min 50%

|

79,9%

|

74,1%

|

-5,8

|

|

3. Н4 – норматив долгосрочной

ликвидности

|

Max 20%

|

92,6%

|

90,3%

|

-2,3

|

|

4. Н5 – норматив общей ликвидности

|

Min 20%

|

44,7%

|

42,9%

|

-1,8

|

|

5. Н6 – максимальный размер риска

на одного заемщика или группу связанных заемщиков

|

Max 25%

|

13,7%

|

81,4%

|

67,6

|

Анализ нормативов ликвидности свидетельствует об усилении

долгосрочной ликвидности банка (Н4 па 1 января 2005 г. составляет 90,3%

против 53,7% на I

января 2003 г.)

и снижении текущей и мгновенной ликвидности за счет сокращения доли вложений в

»государственные долговые обязательства (Н2 и НЗ уменьшились на 18,3 и 7,6

процентных пункта соответственно). Однако имеет место стабильно высокое

превышение всех нормативов ликвидности над оптимальными значениями,

установленными Центральным банком РФ. При сопоставлении результатов анализа

активно-пасснвных операций Хабаровский филиал АКБ «Дальвнешторгбанк» придерживается

исключительно консервативной политики в управлении ликвидностью, отдавая

предпочтение накоплению значительных объемов вторичных резервов ликвидности,

доходность которых с учетом режимов налогообложения соответствует доходности

кредитных операций, но влечет эначительно более низкие финансовые риски.

2.7. Практика в

операционном отделе и бухгалтерии банка

В

соответствии с Федеральным законом РФ о бухгалтерском учёте и на основании

правил бухгалтерского учёта, установленных Банком России, кредитная организация

разрабатывает правила документооборота и технологию обработки учётной

информации при совершении бухгалтерских операций на ЭВМ автоматически

обеспечивается одновременное отражение сумм по дебету и кредиту лицевых счетов

и во взаимосвязанных регистрах.

Бухгалтерские

операции выполняют работники, выделенные для этого, независимо от того, в каких

структурных подразделениях эти работники состоят. В эту категорию входят

работники, занятые приёмом, оформлением, контролем расчётно-денежных и других

документов, отражением банковских операций по счетам бухгалтерского учёта,

кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру

бухгалтерского аппарата.

Организация

работы аппарата строится по принципу создания одного бухгалтерского

подразделения.

Все

документы, поступающие в операционное время в бухгалтерские службы подлежат

оформлению и отражению по счетам банка в тот же день. Документы, поступившие

вне операционное время, отражаются по счетам на следующий рабочий день.

Оплата

денежно-расчётных документов производится в пределах наличия средств на счёте

плательщика на начало дня и по возможности с учётом поступления средств текущим

днём или в пределах суммы “овердрафта”, определённой договором.

Клиент

обязан указывать в тексте платёжных (расчётных) документов, а также на обороте

денежных чеков назначение сумм платежа.

Чеки

и платёжные поручения принимаются банком в течение 10 дней со дня их выписки,

не считая дня выписки. В объявлениях на взнос наличных денег должна быть указана

дата фактического их предъявления в банк.

Убытки,

возникшие впоследствии оплаты плательщиком подложного, похищенного или

утраченного чека, возлагаются на кредитную организацию, или чекодателя в

зависимости от того, по чьей вине они были причинены.

Кассовые

операции совершаются с соблюдением требований Банка России.

Для

безналичных расчётов банк может использовать платёжные поручения, платёжные

требования, платёжные требования – поручения, аккредитивы.

Совокупность

всех наличных денег, находящихся в банке, называют совокупной кассой банка.

Сюда входят: валютная касса, контролёр, вечерняя касса, приходная касса,

расходная касса.

Банк

обязан принимать от физических и юридических лиц для зачисления на счета

аккредитивы или обменивать денежные знаки, имеющие повреждения.

Приём

денежной наличности в приходную кассу банка производится по объявлению на взнос

наличными.

В

конце операционного дня на основании приходных составляется справка о сумме

принятых денег и количестве поступивших в кассу денежных документов.

Все

поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу

и зачислены на соответствующие счета клиентов в тот же рабочий день.

Приём

денежной наличности от организаций в специальных мешках, кейсах и в других

средствах для упаковки денег, имеющих несъёмные приспособления для их

опломбирования (сумки), с денежной наличностью и другими ценностями от

инкассаторов после окончания операционного дня банками производится вечерними

кассами. Принятые деньги должны быть зачислены на соответствующие счета банка

не позднее следующего рабочего дня.

Приём

денежной наличности от организаций -

владельцев счетов в приходную кассу кредитной организации производятся по

объявлению на взнос наличными, представляющих собой комплект документов,

состоящий объявлений, ордера, квитанций.

Приём

и выдача денежной наличности гражданами, а также сотрудниками банка

производится по приходным и расходным кассовым ордерам.

В

конце дня кассовый работник сверяет сумму денег, выданную ему под отчёт, с

суммами денег, имеющихся у него в наличии, и составляет справку о сумме

принятых денег и количестве поступивших в кассу денежных документов, если им

осуществлялись операции только по приёму денег, или сводную справку о кассовых

оборотах по произведенным приходно-расходовым операциям.

По

окончании операций с наличными деньгами и другими ценностями кассовые работники

сдают заведующему кассой имеющуюся у них денежную наличность вместе с кассовыми

документами и справками.

После

сверки кассовых оборотов за день, заведующий кассой записывает в книгу учёта

денежной наличности и других ценностей общую сумму прихода и расхода денег и

выводит в ней остаток денежной наличности в операционной кассе банка, а также

остаток других ценностей на начало следующего дня, которые заверяются подписями

должностных лиц, ответственных за сохранность ценностей.

После

сводки кассы заведующий кассой передаёт кассовые документы вместе с

приложениями для формирования и брошюровки одному из кассовых работников.

Банкноты

сортируются по достоинствам и годам образца, монеты по достоинствам.

Все

операции обменных пунктов подлежат отражению в балансе банка тем же днём, в

котором они были совершены.

Синтетический

учёт ведётся в рублях. При этом иностранная валюта пересчитывается в рубли по курсу

иностранной валюты к рублю, установленному Банком России на текущую дату.

Банк

обеспечивает обменный пункт валютой до начала его работы в соответствии с

утверждённым режимом работы обменного пункта авансом в наличных рублях и в

наличной иностранной валютой в размере установленного обменному пункту лимита

аванса, а также бланками платёжных документов, бланками срочной отчётности

“Справка ф. №0406007”.

Выдача

аванса производится по расходным внебалансовым ордерам. Операции по покупке

наличной иностранной валюты за наличные рубли оформляются реестром наличной

иностранной валюты, купленной за наличные рубли.

Операции

по покупке платёжных документов в иностранной валюте за наличные рубли

оформляются реестром платёжных документов в иностранной валюте, купленной за

наличные рубли.

Операции

по продаже наличной иностранной валюты за наличные рубли оформляется реестром

наличной иностранной валюты, проданной за наличные рубли.

Операции

по продаже платёжных документов в иностранной валюте за наличные рубли

оформляется реестром платёжных документов в иностранной валюте, проданных за

наличные рубли.

В

конце операционного дня кассир обменного пункта

подсчитывает по всем реестром итоговые данные по номинальной стоимости в

разрезе видов наличной иностранной валюты и платёжных документов в иностранной

валюте и фактическом наличии ценностей.

Кассир

обменного пункта после сверки составляет справку о ежедневных остатках

ценностей по форме.

2.8. Кассовое обслуживание клиентов

Прием наличных денег предприятиями при расчетах с населением

производится с обязательным применением контрольно – кассовых машин. Для

оприходования всех поступающих в банк наличных денег и выполнения расходных

операций каждое учреждение коммерческого банка имеет оборотную кассу. Все

поступившие до окончания операционного дня наличные деньги должны быть

оприходованы в оборотную кассу и зачислены на соответствующие счета в тот же

рабочий день.

Из оборотной кассы происходит и выдача наличных денег

предприятиям и организациям. При этом каждый банк должен организовать

рациональный денежный оборот, т.е. стремиться удовлетворить потребности по

выдаче денег клиента за счет собственных поступлений, не обращаясь в ЦБ РФ за

подкреплением. Все предприятия и учреждения представляют в банк кассовые

заявки.

На основании полученных от предприятий сведений и кассовых

заявок коммерческий банк составляет расчет кассового прогноза, в ходе

исполнения которого и осуществляется кассовое обслуживание предприятий

коммерческими банками.

Банки принимают наличные деньги при личной явке клиента и в

его присутствии, в баулах и от инкассаторов.

Чаще всего приходные кассы принимают деньги по объявлению на

взнос наличными деньгами.

Проверив правильность заполнения чека, операционист отрезает

от чека контрольную марку и передает ее получателю денег для предъявления в

кассу. Затем на основании чека заполняется кассовый журнал по расходу: род

операции, номер документа (три последние цифры по номеру чека), счет клиента, с

которого будут списаны деньги, символы кассовых операций, суммы по символам и

общая сумма документа. Далее чек передается операционным работником в кассу.

Получив чек, кассир проверяет подписи операционного работника и контролера,

сличает сумму на чеке цифрами и прописью, проверяет, есть ли расписка клиента в

получении денег. Затем вызывает получателя денег по номеру чека, спрашивает

сумму, которую тот получает. После этого сверяет номер контрольной марки с

номером на чеке и приклеивает марку к чеку. Далее кассир подготавливает

необходимую сумму денег, выдает их и после этого подписывает чек.

2.9. Доходы и расходы банка. Прибыль и ее распределение

За

2004 год банком получен доход 50765,5 млн. рублей, в том числе процентные доходы составляют 97,1

%; соответственно прочие доходы - 2,9 %. Почти 63 % доходов было получено в

течение III и IV кварталах.

Основная

сумма доходов была заработана банком в результате кредитования юридических и

физических лиц. Удельный вес средств, полученных в уплату за предоставленные

ссуды:

-

предприятиям, составляет 92,2 % от суммы процентных доходов и 91,1 % от общей

суммы доходов;

-

частным лицам - 3,8 % и3,1 % соответственно.

Расходы

банка за 2004 год составили 46889,5 млн. рублей, что больше в 2,2 раза чем на

1.07.04 года, из них процентные расходы составляют 59,89 %. Наибольший удельный

вес в процентных расходах приходится на уплаченные проценты по вкладам граждан

- 72,7 %. При этом доля денежных средств граждан составила 26,4 %. Несоответствие между расходами на выплату

процентов по вкладам и их долей в привлечённых ресурсах свидетельствует об их

высокой стоимости. Средняя процентная ставка по фактически уплаченным процентам

сложилась в размере 86 % годовых, в том числе в IV квартале - 119 %, в декабре

- 145 % годовых (отношение суммы

средств по данной статье и процентных расходов по этой статье).

В 2004 году превышение доходов над расходами

составило 5687 млн. рублей, в том числе, в IV квартале – 5653,5 млн.

рублей. То есть совокупная прибыль, полученная за 2003 год на 99,4 % состоит из

прибыли IV квартала. Темпы роста доходов опережали темпы роста расходов

банка (323,35 и 309,6). При этом разрыв между ними составляет 27,5 % за год и

27 % в IV квартале.

Наиболее

высокие показатели прибыльности наблюдались в IV квартале; в среднем в 2

раза выше, чем в III квартале. Так, прибыльность капитала в IV

квартале составила 34,0 % (против 5,4 % в I квартале и 33,6 % в III

квартале). Несмотря на высокую способность активов создавать доход (К4) 19,9 %

в IV квартале и 65,2 % за год, прибыльность активов (К2) остаётся на относительно низком

уровне - 5,7 % и 7,0 % соответственно, хотя и несколько выше, чем в

предшествующем периоде. Средняя доходность всех активов (К4) является

достаточно высокой и характеризуется определенной стабильностью на протяжении

года несмотря на снижение ставки рефинансирования.

Список литературы

1.

Гражданский кодекс РФ. Часть вторая. от 26.01.1996 г. №

14 – ФЗ // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

2.

Федеральный закон № 395–I «О банках и банковской деятельности»

от 02.12.1990г // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

3.

Федеральный закон N 58-ФЗ «О валютном регулировании и валютном

контроле» от 29.06.2004 // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

4.

Положение ЦБ РФ № 199 – П «О порядке ведения кассовых

операций в кредитных организациях на территории РФ» от 09.10.2002 г. // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

5.

Положение ЦБ РФ №222-П «О порядке осуществления

безналичных расчетов физическими лицами в РФ» от 01.04.2003г // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

6.

Положение ЦБ РФ № 23 – П «О порядке эмиссии кредитными

организациями банковских карт и осуществления расчетов по операциям,

совершаемым с их использованием» от 09.04.98 г. // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

7.

Письмо Центрального Банка РФ № 14 – 3 – 20 «О депозитных

и сберегательных сертификатах кредитных организаций» (с последующими

изменениями и дополнениями) от 10.02.92 г. // http://nemchinov1.narod.ru/posobie/os-nor-doc.htm

8.

Букато В.И. Головин Ю.В. Банки и банковские операции в

России. – М.: Финансы и статистика, 2001. – 368с.

9.

Виноградова Т.Н. Банковские операции. – Ростов – на –

Дону: Феникс, 2001. – 384с.

10.

Жуков Е.Ф. Банковские операции. – М.: ЮНИТИ, 1997. –

471с.

11.

Коробов Г.Г. Банковское дело. – М.: Юристъ, 2002. –

751с.

12.

Лизелотт Сурен. Банковские операции. – М.: Дело, 1998.

– 176с.

13.

Новикова И.А. Банковские операции. – Новосибирск:

СибАГС, 2001. – 224с.

14.

Тарасова Г.М. Банковские операции в России. –

Новосибирск: НГАЭиУ, 2000. – 133с.

15.

http://www.cbrf.ru

16.

http://www.e-disclosure.ru/portal/company.aspx?id=1224

17.

http://e2.prime-tass.ru/Login/EBillingViews.asp?r=1308

18.

http://www.banks-rate.ru/cgi-bin/bnkfnd?=1460

[1] http://www.e-disclosure.ru/portal/company.aspx?id=1224

[2]http://e2.prime-tass.ru/Login/EBillingViews.asp?r=0&u=/E2/Views/Banks/Closed/bankbal2.asp?id=1308&curDate=01.01.2005

[3] http://www.banks-rate.ru/cgi-bin/bnkfnd?graphs1