Содержание

Глава 2. Анализ системы

кредитования ОАО АКБ «Дальвнешторгбанк». 3

2.1

Краткая характеристика ОАО АКБ «Дальвнешторгбанк». 3

2.2

Способы кредитования в ОАО АКБ «Дальвнешторгбанк». 10

2.3

Оценка кредитоспособности клиента банка - юридического лица ООО "Крисби". 15

2.3.Оценка рисков и целесообразности кредитования

ООО «Крисби». 28

2.4.Оценка

кредитоспособности клиента банка - физического лица. 31

Библиографический список. 39

Глава 2. Анализ системы

кредитования ОАО АКБ «Дальвнешторгбанк»

2.1 Краткая характеристика

ОАО АКБ «Дальвнешторгбанк»

ОАО АКБ «Дальвнешторгбанк»

является юридическим лицом и со своими филиалами (территориальные банки

и отделения) и их внутренними структурными подразделениями составляет единую

систему ОАО АКБ «Дальвнешторгбанк».

Филиальная сеть ОАО АКБ «Дальвнешторгбанк» расположена на всей территории Дальневосточного

региона.

В настоящее время существует трехуровневая организация филиальная сеть: 1

уровень – головной банк (или центральное отделение), управляющий деятельностью

филиалов и в ряде случаев обслуживающих крупных клиентов; 2 уровень – филиалы банка,

имеющие корреспондентский счет, баланс с отражением в нем счетов доходов и

расходов, прибылей и убытков, а также фондов банка и нераспределенной прибыли,

оказывающие полный комплекс банковских услуг; 3 уровень – отделения и

дополнительные офисы, подчиненные филиалам, не имеющие отдельных балансов и

расчетных счетов, оказывающие весь или строго ограниченный спектр банковских

услуг.

Организационная структура ОАО АКБ «Дальвнешторгбанк», с учетом изменений, происходящих

в ней, может быть отнесена к функционально-девизиональной

структуре классического (бюрократического) типа, сформированной по продуктовому

и региональному признакам.

Хабаровского филиала АКБ «Дальвнешторгбанк» не

наделен правами юридического лица и действует на основании Положений,

утверждаемых Правлением ОАО АКБ «Дальвнешторгбанк», имеет баланс, который входит в

баланс ОАО АКБ «Дальвнешторгбанк»,

имеет символику ОАО АКБ «Дальвнешторгбанк».

Общие сведения о банке [1]:

|

Полное

наименование компании

|

Открытое

акционерное общество акционерный коммерческий банк "Дальвнешторгбанк"

|

|

Сокращенное

наименование компании

|

ОАО

АКБ "Дальвнешторгбанк"

|

|

Юридический

адрес

|

675000,

Амурская область, г. Благовещенск, пер. Святителя Иннокентия, д.1

|

|

Физический

адрес

|

675000,

Амурская область, г. Благовещенск, пер. Святителя Иннокентия, д.1

|

|

Дата

государственной регистрации

|

27.08.2002

|

|

Номер

Государственной регистрации (ОГРН)

|

1022800000112

|

|

Зарегистрировавший

орган

|

Управление

Министерства Российской Федерации по налогам и сборам по Амурской области

|

|

ФИО

руководителя

|

Власов

Сергей Николаевич

|

|

телефон

руководителя

|

(4162)

44-93-40

|

ОАО АКБ «Дальвнешторгбанк»

обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов

юридических лиц.

Общее количество акционеров превышает 233 тысячи физических и юридических

лиц.

Хабаровский филиал АКБ «Дальвнешторгбанк»

предлагает своим клиентам следующие услуги:

·

размещение денежных средств во вклады;

·

операции с ценными бумагами;

·

кредитование;

·

покупка и продажа иностранной валюты;

·

предоставление в аренду индивидуальных сейфов

для хранения документов и ценностей;

·

выдача и обслуживание международных банковских

карт;

·

прием коммунальных платежей;

·

осуществление денежных переводов;

·

выдача заработной платы и пенсии;

·

операции

с золотыми мерными слитками и монетами из драгоценных металлов.

Ресурсы банка состоят из заемных средств и собственного капитала.

Cобственный капитал Хабаровского филиала ОАО АКБ «Дальвнешторгбанк»

сформирован за счет взносов его акционеров – уставный капитал, а также части

прибыли банка, остающейся в его распоряжении. А собственный капитал Хабаровского

филиала АКБ «Дальвнешторгбанк» сформирован за счет ОАО АКБ «Дальвнешторгбанк».

Собственный капитал Хабаровского филиала АКБ «Дальвнешторгбанк»

составляет 4,4118 млн. руб.

Юридические лица и предприниматели без образования юридического лица,

физические лица могут разместить свои временно свободные денежные средства в

депозиты Хабаровского филиала АКБ «Дальвнешторгбанк». Банковский вклад (депозит) юридического лица

представляет собой денежные средства, переданные им в банк, который, в свою

очередь, принимает и обязуется возвратить сумму депозита по истечении

оговоренного срока и выплатить проценты на условиях и в порядке,

предусмотренных Договором. Договор банковского депозита для юридических лиц

оформляется в письменной форме в день зачисления денежных средств Вкладчика на

депозитный счет. Банк предлагает своим вкладчикам следующие типы депозитов:

- депозит на определенный срок с фиксированной суммой депозита;

- депозит на определенный срок с возможностью пополнения и досрочного

отзыва части суммы депозита.

Анализ пассивов представлен в таблице 1[2].

Таблица 1

Анализ пассивов

|

Наименование статей

|

Количество в млн. руб. 01.01.2004

|

Количество в млн. руб. 01.01.2005

|

Количество в млн. руб. Абсолютное отклонение

|

|

1. Кредиты полученные от ЦБ РФ

|

00,00

|

00,00

|

00,0

|

|

2. Средства клиентов, в т.ч.

|

17912

|

27219

|

9307

|

|

2.1. Юридических лиц, из них:

|

4584,1

|

7171,2

|

2587,1

|

|

2.1.1. Расчетные и текущие счета юридических лиц

|

3382,3

|

5682,35

|

2300,05

|

|

2.1.2. Депозиты юридических лиц

|

1201,8

|

1488,8

|

287

|

|

2.2. Вклады физических лиц, из них:

|

13329

|

20048

|

6719

|

|

2.2.1. Депозиты до востребования физических лиц

|

3352,9

|

5541,2

|

2188,3

|

|

2.2.2. Срочные депозиты физических лиц

|

9975,9

|

14507

|

4531,1

|

|

3. Прочие обязательства

|

364,7

|

500,59

|

135,89

|

|

Итого обязательств

|

54102,7

|

82158,14

|

28055,44

|

|

4. Собственный капитал

|

4,4118

|

4,4118

|

00,0

|

|

Легенда

|

|

Цвет

|

Параметр

|

|

|

Валюта баланса

|

|

|

Чистые активы

|

|

|

Ликвидные активы

|

|

|

Работающие активы (рисковые)

|

|

|

Собственный капитал

|

|

|

Уставной фонд

|

|

|

|

|

Легенда

|

|

Цвет

|

Параметр

|

|

|

Фактическая прибыль

|

|

|

|

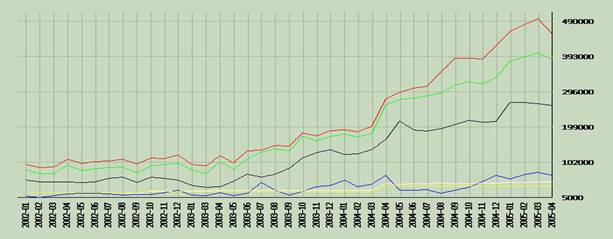

Рис. 1. Графическая иллюстрация динамики основных

характеристик банка[3]

Согласно данным таблицы 1 и рисунка 1, в структуре пассивов наибольший

вес занимают обязательств (54102,7 млн. руб. в 2003 г. и 82158,14 в 2004 г.), среди которых

преобладают средства клиентов — юридических и физических лиц. Основным

источником ресурсов для банка являются вклады физических лиц, составляющие

20048 млн. руб. в 2004г. и увеличилась на 6719 млн. руб. по сравнению с 2003г. Хабаровский

филиал АКБ «Дальвнешторгбанк» практически не

пользуется межбанковским кредитом, ориентируясь на помощь головного банка. В

целом ресурсная база анализируемого банка характеризуется следующими ключевыми

параметрами: высокая стабильность структуры обязательств банка, высокая

зависимость ресурсной базы от вкладов физических лиц, тенденция роста

эффективности использования ресурсов для кредитных операций.

Активные операции банка составляют существенную и определяющую часть

операций Хабаровского филиала АКБ «Дальвнешторгбанк».

Финансовое состояние оценивается на основе анализа:

·

Имущественного положения Клиента

·

Ликвидности

·

Финансовой устойчивости

·

Дебиторской задолженности

·

Кредиторской задолженности

·

Прибыли

В качестве обеспечения оцениваются:

·

залоги

·

гарантии

·

поручительства

Подготовка

к заключению договора. Этот этап называется структурированием ссуды, на

котором определяются основные характеристики ссуды:

·

вид кредита;

·

сумма;

·

срок;

·

способ погашения;

·

обеспечение;

·

цена кредита;

·

прочие условия.

Контроль за ходом погашения ссуды и выплатой процентов по ней служит

важным этапом всего процесса кредитования. Он заключается в периодическом

анализе кредитного досье заемщика,

пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении

аудиторских проверок.

Резервы и обеспечение под возможные потери устанавливаются в объеме, не

меньшем, чем требуется, в соответствии с нормативными документами Центрального

Банка России (Положение ЦБ № 254 «О порядке формирования кредитной организацией

резервов на возможные потери по ссудам и по ссудной и приравненной к ней

задолженности.» от 26.03.04), а также резерва на возможные потери по

сомнительным долгам в соответствии с 25 Главой НК РФ. Резервы на возможные

потери по ссудам формируются ежемесячно на отчетную дату в последний рабочий

день отчетного месяца в валюте РФ. Формирование резерва осуществляется отдельно

по каждой выданной ссуде.

Проанализируем структуру активов Хабаровского

филиала АКБ «Дальвнешторгбанк» (Таблица 3).

Таблица 3

Анализ структуры активов

|

Наименование статей

|

Фактические данные, млн. руб.

|

Отклонение, млн. руб.

|

|

01.01.04

|

01.01.05

|

Абс. (+,-)

|

Отн., %

|

|

1. Денежные средства и счета в ЦБ РФ

|

2250,59

|

4588,82

|

2338,03

|

203,89

|

|

2. Государственные долговые обязательства

|

8622,94

|

10334,7

|

1711,76

|

119,85

|

|

3. Ссудная и приравненная к ней задолженность, в т.ч.

|

8575,87

|

123,53

|

7547,66

|

188

|

|

3.1. Срочная судна я задолженность

|

8181,76

|

15750

|

7568,24

|

192,5

|

|

3.1.1. Кредиты

юридическим лицам

|

7848,82

|

14650,59

|

6801,77

|

166,65

|

|

3.1.2. Кредиты физическим лицам

|

332,94

|

1099,41

|

766,47

|

330,21

|

|

3.2. Просроченная ссудная задолженность

|

394,11

|

373,53

|

20,58

|

94,78

|

|

4. Проценты начисленные (включая просроченные), в т.ч.

|

324,12

|

290

|

34,12

|

89,47

|

|

4.1. Начисленные срочные проценты

|

40,59

|

69,41

|

28,82

|

171,00

|

|

4.2. Начисленные просроченные проценты

|

283,53

|

220,59

|

62,94

|

77,8

|

|

5. Резервы на возможные потери по ссудам

|

781,76

|

1020

|

238,24

|

130,47

|

|

6. Прочие активы

|

375,29

|

267,65

|

107,64

|

71,31

|

Из данных материала можно сделать следующие выводы.

Объем ссудной задолженности за 2004г. увеличился по сравнению с 2003г. на

7547,66 млн. руб. Причем кредиты юридическим лицам превышают кредиты физическим

лицам. В целом, мы можем наблюдать увеличение кредитования Хабаровским филиалом

АКБ «Дальвнешторгбанк», как физических, так и

юридических лиц. Размер кредитов выданных юридическим лицам в 2004 году по по сравнению с 2003 году выше на 6801,77 млн. руб., а

физических лиц – на 766,47 млн. руб. Также мы можем наблюдать увеличение

резервов на возможные потери по ссудам на 238,24 млн. руб. Исходя из

вышеизложенного, можно сказать, что банк придерживается намеченной стратегии

развития в направлении расширения активных операций (прежде всего за счет

кредитования клиентов физических и юридических лиц).

2.2 Способы кредитования в

ОАО АКБ «Дальвнешторгбанк»

ОАО АКБ «Дальвнешторгбанк» предлагает широкий

спектр кредитных услуг как физическим, так и юридическим лицам.

В Хабаровском филиале АКБ «Дальвнешторгбанк» действуют

следующие виды потребительских кредитов и процентные ставки:

По «Кредиту на образование»:

Процентная ставка 19% годовых.

По

"Кредиту на неотложные нужды":

Действующие в настоящее время процентные ставки представлены в таблице 2.

Таблица 2

Действующие процентные ставки

|

Срок

|

В рублях

|

В долларах США

|

|

до 1 года

|

15% годовых

|

10% годовых

|

|

от 1 до 3 лет

|

16% годовых

|

11% годовых

|

|

от 3 до 5 лет

|

18% годовых

|

11,5% годовых

|

По кредиту "Пенсионный"

- 18 % годовых.

Клиент, обращающийся в банк за получением кредита, представляет

заявку, где содержатся исходные данные о

требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое

обеспечение.

Оценка кредитного риска проводится на основе разработанной в Банке

рейтинговой системы. В основе рейтинговой системы оценки платеже- и

кредитоспособности клиентов лежат

методики, разработанные в Банке.

Рейтинговая система позволяет оценивать кредитоспособность самого Клиента

и определять рейтинг кредитного продукта. Кредитоспособность Клиента

определяется на основе анализа его финансового состояния и бизнес -

показателей.

ОАО АКБ «Дальвнешторгбанк» предлагает

юридическим лицам и предпринимателям без образования юридического лица

воспользоваться кредитными ресурсами банка в виде

·

срочных кредитов

·

овердрафтов

·

кредитных линий

При определении конкретного размера процентной ставки предоставления

срочных кредитов из установленного внутрибанковскими

документами допустимого интервала, работниками кредитных подразделений банка

учитываются периодичность погашения кредита, периодичность погашения процентов

по кредиту и качество предоставляемого заемщиком обеспечения.

При этом залог может быть предоставлен не самим заемщиком, а третьим

лицом: как физическим, так и юридическим. Возможно одновременное предоставление

нескольких различных видов обеспечения.

Опишем порядок рассмотрения кредитных проектов банком ОАО АКБ «Дальвнешторгбанк».

1.

Подготовительный этап

2.

Анализ финансового положения заемщика

3.

Анализ кредитного портфеля

4.

Оценка и оформления обеспечения кредита

5.

Оформление заключения по кредитному портфелю

6.

Рассмотрение возможности упрощенной процедуры

предоставления кредита.

ОАО АКБ «Дальвнешторгбанк»

предлагает специальные кредитные программы для юридических лиц и

предпринимателей:

·

Программа

предоставления кредитов под обеспечение, равное сумме кредита. В случае

предоставления заемщиком высоколиквидного качественного залога, в обеспечение

кредита принимается залог, оценочная стоимость которого равна сумме выдаваемого

кредита.

·

Программа

льготного кредитования товариществ собственников жилья и жилищно-строительных

кооперативов.

При кредитовании товариществ собственников жилья и жилищно-строительных

кооперативов применяются процентные ставки, сниженные на 2 % относительно

процентных ставок, утвержденных Правлением банка для иных для юридических лиц.

·

Программа

овердрафтного кредитования юридических лиц,

предпринимателей и граждан. Предоставление юридическим лицам и

предпринимателям кредитов в форме овердрафта.

·

Программа

овердрафтного кредитования юридических лиц и

предпринимателей – клиентов банка под поручительства руководителей юридического

лица или третьих лиц (при кредитовании предпринимателей). Процентная

ставка по данному виду кредита установлена в размере ставки рефинансирования

Банка России плюс 3 % годовых. Лимит овердрафта устанавливается в размере

среднемесячного оборота по счету, но не более установленного лимита. Количество

поручителей – не более двух человек, залог не требуется. Требования к заемщику

и условия кредитования: период обслуживания в ОАО АКБ «Дальвнешторгбанк»

– более полугода; отсутствие у клиента в указанный выше период картотеки

неоплаченных расчетных документов; удовлетворительное финансовое состояние

исходя из данных баланса предприятия- заемщика.

·

Программа

целевого инвестиционного кредитования граждан (ПБОЮЛ) для приобретения ценных

бумаг. Программой предусмотрено предоставление целевых инвестиционных

кредитов в рублях РФ клиентам банка-физическим лицам,

желающим получить заемные средства для инвестирования посредством ОАО АКБ «Дальвнешторгбанк» в государственные и корпоративные

ценные бумаги.

·

Программа

целевого кредитования организаций – экспортеров под ожидаемые поступления

экспортной выручки.

·

Программа

целевого кредитования приобретателей ГСМ у оптовиков – клиентов банка.

Процентные ставки по кредитам. С начала 2005 года трехмесячный срочный

вклад с выплатой процентов после окончания срока можно разместить под 40%

годовых, депозитный тоже трехмесячный, но по которому клиент будет получать

проценты ежемесячно - под 38% годовых. Возросли ставки и по краткосрочным

вкладам - 35% по вкладу на два месяца и 30% по вкладу сроком на один месяц.

Повышение процентных ставок - шаг навстречу клиентам, и в банке надеются, что

его оценят те, кто хотел бы сэкономить свои деньги для будущих значительных

расходов. Тем более, что даже в дни кризиса 1998 года Дальневосточный банк ни

на один день не закрыл перед вкладчиками свои двери, выдавая доверенные ему

средства

Для

характеристики кредитных операций банка следует принять к сведению следующую

информацию. 4

сентября 2004 года Международная финансовая корпорация (IFC) и Райффайзен Центральбанк Австрия

подписали Договор об установлении кредитной линии на подтверждение

аккредитивов, выставляемых Дальневосточным банком. Таким образом, объем

кредитных линий, открытых 12 зарубежными банками и финансовыми организациями

под документарные операции Дальневосточного банка, составил $15 млн. Общий

объем кредитных линий в пользу Дальневосточного банка по операциям с

банками-корреспондентами составил $33 млн.

ДОСЬЕ: IFC является членом Всемирного банка и самым крупным инвестором

частных предприятий в развивающихся странах. Членами корпорации являются 172

государства, основные акционеры - США, Япония, Германия, Франция,

Великобритания. Штаб-квартира IFC располагается в Вашингтоне. Полгода назад в

Москве было открыто представительство по работе с Россией и СНГ.

Дальневосточный банк был первым из региональных финансовых учреждений, с кем

финансовая корпорация заключила подобное соглашение (ранее такое сотрудничество

осуществлялось только с банками Москвы и Санкт-Петербурга).

Райффайзен Центральбанк Австрия занимает пятое место в Австрии и 116 в

Европе по величине активов. Этот банк одним из первых установил корреспонденсткие отношения с Дальневосточным банком и

первым в 1994 году открыл для него кредитную линию под документарные операции. Райффайзен Центральбанк Австрии

активно работает со странами Центральной и Восточной Европы.

Документарное

финансирование клиентов, которые являются импортерами при торговых операциях,

завоевывает все большую популярность среди дальневосточных предпринимателей,

поскольку открытые банком аккредитивы значительно снижают риски участников

международной торговой сделки, защищают интересы покупателя и продавца

одновременно. Покупатель обходится без предоплаты и осуществляет расчет лишь по

мере получения товара. Продавец получает возможность избежать предоставления

незащищенного товарного кредита, имея в наличии аккредитив, представляющий из

себя условную гарантию надежного банка.

2.3 Оценка

кредитоспособности клиента банка - юридического лица ООО "Крисби"

Рассмотренная в первой главе выпускной квалификационной работы методика

отражает теоретические разработки оценки кредитоспособности заемщика.

Рассмотрим практически анализ кредитоспособности ООО "Крисби" по методике

ОАО АКБ «Дальвнешторгбанк».

В Хабаровский филиал ОАО АКБ «Дальвнешторгбанк» – поступило заявление от

ООО "Крисби" на предоставление кредита для расчетов с поставщиками за

товарно-материальные ценности и услуги и выплаты заработной платы в размере 4 600

тыс. руб. на 180 дней под 16% годовых и под залог оборудования, принадлежащего

третьему лицу.

На основании полученных документов, а также

информации из других источников проанализируем кредитоспособность данного

клиента и составим заключение, которое в дальнейшем будет использовать

Кредитный комитет Банка.

Заявка

в кредитно-инвестиционный комитет ОАО АКБ «Дальвнешторгбанк»

Исходная информация о предприятии. Предприятие

зарегистрировано 5 января 2000 г. Хабаровской Городской регистрационной

палатой. Юридический и фактический адреса компании: г. Хабаровск, ул. Карла

Маркса, 1. Владельцем является Семенов Иван Иванович, ему принадлежит 100% собственности

организации.

Основными направлениями деятельности ООО «Крисби» являются:

1)

Оптовые продажи фруктов и овощей. Поставка

железнодорожным транспортом из г. Хабаровска, нормовагонами, два вагона в

месяц, планируется за сезон довести до 4-х вагонов в месяц. Имеется

арендованный склад 380 кв. м. под хранение фруктов и овощей. Основные

конкуренты по данному направлению - ООО «Киско» и ООО «Нелли». ООО «Крисби» на

сегодня занимает не более 2-4% от общего оборота компаний города.

2)

Фасовка и мелкооптовые продажи фруктов, овощей,

экзотики и доставка в 84 магазина города и близлежащих городов. Крупных

конкурентов по данному направлению нет. ООО «Крисби» является одной из 4-х

компаний города, которые занимаются цивилизованной продажей фасованной

продукции и экзотики.

3)

Фасовка и мелкооптовые продажи орех и сухофруктов и

доставка в 36 магазинов города и близлежащих городов. Реализация проводится

через собственное торговое оборудование, установленное в магазинах.

Рассматривается как побочный бизнес в связи с удешевлением транспортных

расходов по доставке продукции в магазины.

4)

Мелкооптовые продажи норвежской семги и форели по сети магазинов

города и близлежащих городов. Поставка продукции из г. Хабаровска, доставка -

авиатранспортом, что позволяет реализовывать продукцию в течение полного срока

реализации без длительных потерь времени на доставку. Основные конкуренты – ООО

«Нелли».

5)

В течение 3-х лет - выращивание картофеля, моркови,

свеклы (совхозы) и оптовая реализация через сеть муниципальных предприятий

города, планируется ежегодное увеличение посевных площадей.

Среднесписочная численность персонала – 26 человек.

|

Наименование продукции,

товаров, услуг

|

Доля (%)

|

|

Фрукты, овощи

|

70

|

|

Рыбная продукция

|

15

|

|

Консервированная

продукция

|

8

|

|

Прочие

|

7

|

|

ИТОГО:

|

100

|

Общая характеристика имущества и источников его финансирования. Характеристика

имущества предприятия и источников его финансирования производится на основании

данных агрегированного баланса, а также построенных на его основании таблиц.

Агрегированная форма баланса на четыре последние

отчетные даты, и комментарии к балансу на 01.07.2005 г. (расшифровка

дебиторской и кредиторской задолженностей) представлены в приложениях 3 и 4.

Используя данные бухгалтерской отчетности по состоянию на 01.07.2005 ООО "Крисби",

проведем анализ результатов деятельности данного предприятия в течение девяти

последних месяцев.

За анализируемый период – с 01.10.2004 по 01.07.2005

произошло увеличение валюты баланса на 7598,0 тыс. руб. (прирост составил 71,5%

от валюты баланса на 01.10.2004 г.), что свидетельствует о росте

производственных возможностей организации и является положительным моментом.

При проведении вертикального и горизонтального анализа баланса предприятия

изменения структуры основных статей баланса представлены следующим образом.

Таблица 1

Агрегированный баланс ООО «Крисби»

|

Актив

|

01.10.04

%

|

01.07.05

%

|

Изменение %

|

Изменение

в тыс. руб.

|

|

Внеоборотные

активы, в том числе

|

30,7

|

15,0

|

-15,7

|

-523,0

|

|

Основные средства

|

30,7

|

15,0

|

-15,7

|

-523,0

|

|

Незавершенное строительство

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Оборотные активы,

в том числе

|

69,3

|

85,0

|

-15,7

|

8 121,0

|

|

Товарно-материальные запасы

|

5,1

|

25,2

|

-20,1

|

4 059,0

|

|

Из них: сырье и материалы

затраты в незавершенном

производстве

готовая продукция

расходы будущих периодов

|

0,0

2,0

3,1

0,0

|

0,0

0,3

24,9

0,0

|

0,0

1,7

-21,8

0,0

|

0,0

-160,0

4 219,0

0,0

|

|

Дебиторская задолженность

|

60,7

|

58,2

|

2,5

|

4 163,0

|

|

НДС

|

2,3

|

1,3

|

1,0

|

2,0

|

|

Денежные средства

|

1,3

|

0,2

|

1,1

|

-103,0

|

|

Итого

|

100

|

100

|

|

7 598,0

|

Рост валюты баланса по активу произошел за счет увеличения оборотных

активов на 8121,0 тыс. руб. и составил по состоянию на 01.07.2005 - 15 489,0

тыс. руб., в т.ч. увеличился остаток ТМЗ на 4059,0 тыс. руб., и составил на

01.07.2005 - 4601,0 тыс. руб. Отметим, что при увеличении текущих активов

маневренность предприятия повышается.

Увеличение товарно-материальных запасов произошло вследствие роста

готовой продукции и товаров для перепродажи на 4219,0 тыс. руб., остаток которой

составляет 4545,0 тыс. руб. Наблюдающееся на протяжении отчетного периода

увеличение ТМЗ обусловлено ростом объема закупаемой продукции, на основании

чего можно сделать вывод о сложившихся на предприятии условиях заготовительной

политики. Основные поставщики ООО "Крисби" расположены в соседних

регионах. Это позволяет сделать вывод, что создание значительных запасов не

обусловлено удаленностью поставщиков и высокими транспортно-заготовительными

расходами. Поддерживаемый на складе объем готовой продукции соответствует

месячному объему реализации, о чем свидетельствует период оборота готовой

продукции, находящийся в пределах 30 дней. Можно предположить, что месячный

объем реализации продукции рассматривается предприятием как минимально необходимый

страховой запас готовой продукции на складе. Предприятие не испытывало проблем

со сбытом готовой продукции.

По данным отдела материально-технического снабжения, в течение анализируемого

периода существенных изменений в составе поставщиков ООО "Крисби" не

наблюдалось. Закупка основного объема продукции для реализации производилось у

существующих поставщиков. Есть основания предполагать, что предприятию удалось

добиться изменений условий оплаты поставщикам, при котором увеличение объема

закупок исходного товара компенсируется сокращением периода их оплаты.

По состоянию на 01.07.2005 в балансе ООО “Крисби”

внесены следующие основные средства: торговое оборудование и оргтехника

остаточной балансовой стоимостью 2741,0 тыс. руб. Остаток ТМЗ на 01.07.2005 составляет

4601,0 тыс. руб. (фрукты, овощи, рыбная и консервированная продукция.).

Увеличение валюты баланса произошло за счет увеличения дебиторской задолженности на 4163,0 тыс. руб.,

остаток которой составляет 10612,0 тыс. руб. Согласно представленной расшифровке

дебиторской задолженности наибольшую долю занимает дебитор ЧП "Ф" -

20,1%, сумма задолженности которого составляет 2128,2 тыс. руб. Вся дебиторская

задолженность - текущая, возникшая в результате условий расчетов с покупателями

в форме отсрочки платежа в течение 5 дней с даты поставки продукции.

Сокращение дебиторской задолженности в четвертом квартале произошло под

влиянием следующих обстоятельств: на четвертый квартал приходится ежегодный пик

"оживления" рынка фруктов и овощей, в связи с чем, наблюдается

повышение платежеспособного спроса, в этом квартале выведена на рынок продукция

нового образца, которая пользуется повышенным спросом.

Общую ситуацию с погашением дебиторской задолженности необходимо признать

неблагополучной. Предположение о неплатежеспособности клиентов можно признать

не вполне обоснованным по следующим причинам. Организация имеет стабильное

авансирование со стороны покупателей, основными заказчиками продукции являются

супермаркеты, а также бары и рестораны города; платежеспособность данного

сектора в настоящее время является достаточно высокой.

Внеоборотные активы ООО "Крисби" за период с 01.10.2004 по

01.07.2005 формировались за счет основных средств. На конец отчетного периода

основные средства уменьшились на величину амортизации и составили 2741,0 тыс.

руб. Для оценки степени изношенности основных фондов предприятие использует

коэффициент износа основных средств, который представляет собой отношение

величины накопленного износа основных средств к их первоначальной стоимости. Значение

коэффициента износа основных средств, равное 32%, дает основание предположить,

что предприятие располагает достаточно новыми основными производственными

фондами.

Наиболее ликвидные активы баланса - денежные

средства – уменьшились за отчетный год на 103,0 тыс. руб. и составили на

01.07.2005 31,0 тыс. руб.

В активе баланса на 01.07.2005 наибольшую долю

занимают оборотные активы - 85%, в т.ч. дебиторская задолженность - 58,2%,

запасы - 25,2% (из них доля готовой продукции составляет 24,9%), доля внеоборотных

активов (основные средства) составляет 15%.

Увеличение валюты баланса на 7598,0 тыс. руб. по пассиву произошло за

счет увеличения собственного капитала организации на 276,6 тыс. руб. и составил

на 01.07.2005 4528,0 тыс. руб. Рост

собственного капитала организации произошел за счет увеличения накопленного

капитала, это положительно характеризует результаты деятельности ООО "Крисби"

за отчетный период. Структура собственного

капитала предприятия на протяжении анализируемого периода оставалась неизменной:

накопленный капитал являлся основной составляющей собственных источников

финансирования.

Данное увеличение произошло вследствие роста формирования добавочного

капитала организации на 1347,0 тыс. руб. - за счет произведенной переоценки

основных средств (см. таблицу 2).

Таблица 2

Агрегированный баланс

|

Пассив

|

01.10.04

%

|

01.07.05

%

|

Изменение %

|

Изменение

в тыс. руб.

|

|

Капитал и резервы,

в том числе

|

40,0

|

24,8

|

15,2

|

276,6

|

|

Уставный капитал

|

0,08

|

0,04

|

0,04

|

0,0

|

|

Добавочный капитал

|

26,0

|

22,6

|

3,4

|

1 347,0

|

|

Нераспределенная прибыль

|

13,92

|

2,16

|

11,76

|

-1 070,4

|

|

Краткосрочные

обязательства, в том числе

|

60,0

|

75,2

|

-15,2

|

7 321,0

|

|

Займы и кредиты

|

44,8

|

59,0

|

-14,2

|

6 004,0

|

|

Кредиторская задолженность

|

15,3

|

16,1

|

-0,8

|

1 317,0

|

|

Из них: поставщики

бюджет и

внебюджетные фонды

задолженность

перед персоналом по оплате труда

авансы

выданные

|

13,7

0,7

0,8

|

15,1

0,5

0,5

|

-1,4

0,2

0,3

|

1 301,0

17,0

-1,0

|

|

Итого

|

100

|

100

|

|

7 598,0

|

Нераспределенная прибыль прошлых лет снизилась на 1070,4 тыс. руб. и

составила 409,0 тыс. руб. Кроме того, увеличение валюты баланса по пассиву

произошло за счет увеличения краткосрочных обязательств на 7321,0 тыс. руб. и

составили 13702,0 тыс. руб.

В течение анализируемого периода основными элементами текущих пассивов -

основными источниками финансирования текущей деятельности - являлись

краткосрочные кредиты и счета к оплате (кредиторская задолженность). Изменения

в структуре краткосрочных обязательств представлены следующим образом:

произошло увеличение займов и кредитов на 6004,0 тыс. руб., остаток на

01.07.2005 составил 10762,0 тыс. руб. Это вызвано формированием задолженности

по кредитным договорам, заключенным со Сберегательным банком. Кроме того,

увеличилась кредиторская задолженность на 1317,0 тыс. руб. и составила 2940,0

тыс. руб. в т.ч. возросла задолженность перед поставщиками и подрядчиками на

1301,0 тыс. руб.

Согласно предоставленной расшифровке кредиторской

задолженности, вся задолженность - текущая. Наибольшую долю занимает

задолженность перед поставщиком ООО "Р" - 45,5% и составляет 1255,6

тыс. руб. Несмотря на то, что практически все расчеты с поставщиками

осуществляются с отсрочкой платежа до 10 дней, некоторые долгосрочные

контракты, в виде поставок товаров несколькими партиями, осуществляются в форме

предоплаты, в результате чего возникает кредиторская задолженность.

В пассиве баланса наибольшую долю занимают краткосрочные обязательства -

75,2%, в том числе займы и кредиты - 59%, задолженность перед поставщиками и

подрядчиками - 15,1%, доля собственного капитала в валюте баланса на 01.07.2005

составила 25%.

Согласно акту сверки по платежам в бюджет за период

с 01.07.2005 по 10.09.2004 задолженность перед государственным бюджетом и

внебюджетными фондами у ООО "Крисби" отсутствует.

Согласно отчету о прибылях и убытках (см. таблицу 11), в течение девяти

месяцев ООО "Крисби" осуществляло финансово-хозяйственную

деятельность без убытков. Среднемесячная прибыль составляет 17,7 тыс. руб.

Отчет о прибыли дает информацию о том, какие доходы были получены предприятием

за отчетный интервал времени и какие затраты были осуществлены для получения

этих доходов.

Одним из основных показателей, характеризующих результаты деятельности

организации, является чистая прибыль. Как положительный момент необходимо отметить

неизменность доли чистой прибыли в общих результатах деятельности организации,

сохраняющейся на уровне 17%.

Таблица

3

Отчет

прибылей и убытков (форма № 2)

(нарастающим итогом, в тыс. руб.)

|

|

01.10.04

|

01.01.05

|

01.04.05

|

01.07.05

|

Среднемесячное значение

|

|

Выручка от

реализации

|

37 860,0

|

43 730,0

|

7 742,0

|

29 813,0

|

4 968,8

|

|

Себестоимость

|

34 927,0

|

38 771,0

|

6 813,0

|

27 613,0

|

4 602,2

|

|

Валовая

прибыль

|

3 833,0

|

4 959,0

|

929,0

|

2 200,0

|

366,7

|

|

Коммерческие

расходы

|

3 703,0

|

4 795,0

|

866,0

|

2 061,0

|

343,5

|

|

Прибыль (убыток) от продаж

|

130,0

|

164,0

|

63,0

|

139,0

|

23,2

|

|

Прочие

операционные расходы

|

0,0

|

17,0

|

18,0

|

0,0

|

0,0

|

|

Прибыль (убыток) до налогообложения

|

112,0

|

147,0

|

45,0

|

136,0

|

22,7

|

|

Налог на

прибыль

|

27,0

|

35,0

|

11,0

|

30,0

|

5,0

|

|

Прибыль

(убыток) от обычной деятельности

|

85,0

|

112,0

|

34,0

|

106,0

|

17,7

|

|

Чрезвычайные

доходы

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Чрезвычайные

расходы

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Чистая

прибыль

|

85,0

|

12,0

|

34,0

|

106,0

|

17,7

|

Снижение прибыли в 4 квартале 2004 г. связано с увеличением расходов на

аренду Левобережной базы в связи с увеличением арендуемых площадей. На 01.07.2005

чистая прибыль составила 106,0 тыс. руб.

Преобладание доходов от основной деятельности в общем объеме доходов

положительно характеризует ООО "Крисби". Кроме того, во втором полугодии

2005 г. наблюдается рост прибыли от основной деятельности в среднем в 3,2 раза

по сравнению с первым полугодием. Есть основания предполагать, что новая

продукция не только пользуется спросом, но и является прибыльной.

Рассматривая

выручку от реализации продукции, мы видим превышение среднемесячной выручки над

оборотом по расчетному счету, что объясняется расчетами с покупателями с

отсрочкой платежа и расчетами в наличной форме.

В целях проведения качественного анализа результатов

финансово-хозяйственной деятельности ООО "Крисби" в течение 9 месяцев

произведем расчет ряда коэффициентов в соответствии с методикой расчета

коэффициентов Сбербанка России.

Задача анализа ликвидности возникает в связи с

необходимостью давать оценку кредитоспособности организации, т.е. ее

способности своевременно и полностью рассчитываться по всем своим

обязательствам, следовательно, коэффициент абсолютной ликвидности показывает,

какую часть краткосрочной задолженности организация может погасить в ближайшее

время за счет денежных средств. За рассматриваемый период данный показатель

сократился на 88,2% и составил по состоянию на 01.07.2005 0,2%, что связано с

уменьшением статьи баланса "денежные средства".

Промежуточный коэффициент покрытия, характеризующий

способность оперативно высвободить денежные средства и погасить долговые

обязательства, за анализируемый период сократился на 18,0% и составил 77,7%.

Общий коэффициент покрытия, или коэффициент текущей

ликвидности показывает, какую часть краткосрочных обязательств предприятие

может погасить при условии мобилизации запасов. За рассматриваемый период

показатель вырос на 9,1% и составил на конец отчетного периода 1,13.

В целом предприятие ООО "Крисби"

характеризуется невысокой ликвидностью. С экономической точки зрения это

означает, что в случае срывов в оплате продукции предприятие может столкнуться

с серьезными проблемами погашения задолженности поставщикам.

Основными путями улучшения ликвидности ООО "Крисби"

являются:

1. Увеличение собственных средств, о чем

свидетельствуют стабильные показатели прибыльности и, как следствие, темпы

роста накопленного капитала. Кроме того, есть основания прогнозировать рост

чистой прибыли, что связано с вводом нового оборудования для хранения продукции

и увеличением объемов реализации.

2. Приведение масштабов капитальных вложений в

соответствие реальным финансовым возможностям организации.

3. Совершенствование работы по взысканию дебиторской

задолженности.

4. Сокращение объемов создаваемых запасов.

Коэффициент соотношения собственных и заемных средств

за анализируемый период увеличился на 0,9%, что с токи зрения кредиторов

означает некую гарантированность предприятием своих обязательств, то есть

наличие у предприятия резервов для покрытия заемных обязательств в долгосрочной

перспективе. Однако увеличение данного коэффициента очень незначительно и в

сложившихся условиях повышение финансовой устойчивости ООО "Крисби"

является не менее важной задачей, чем повышение его ликвидности. Кроме того,

увеличился в два раза коэффициент рентабельности продаж и составил на конец

отчетного периода 0,008.

Устойчивая позиция ООО "Крисби" с точки зрения прибыльности

свидетельствует, что организация имеет потенциал дальнейшего развития, в том числе

повышения финансовой устойчивости.

Доля дебиторской задолженности в выручке от

реализации составляет в среднем 36%. Отсрочка платежей покупателей за

отгруженную продукцию увеличивает потребность предприятия в дополнительных

финансовых ресурсах, однако отсрочка оплаты счетов за используемые ресурсы

(кредиторская задолженность), положительно влияют на финансовое положение

предприятия, так как указанные составляющие представляют собой источники

финансирования текущей производственной деятельности. На протяжении

анализируемого периода финансовое положение предприятия характеризуется

значительным превышением дебиторской задолженности над кредиторской, которое

постепенно снижается - с 5,7 раз на начало года

до 3,6 раза на 01.07.2005.

Период оборота дебиторской задолженности в среднем

в три раза превышает период оборота кредиторской задолженности. На 01.04.2005

величина используемых показателей составила соответственно 82 дня и 15 дней.

Подобное соотношение сохраняется в течение всего анализируемого периода. Это

означает, что отсрочка платежей, предоставляемая ООО "Крисби"

покупателям, превышает отсрочку, получаемую предприятием от поставщиков. В

данной ситуации ООО "Крисби" проигрывает в свободных денежных

средствах.

Необходимо отметить, что при сложившихся абсолютных величинах и периодах

оборота поступлений и платежей, общие условия расчетов являются благоприятными для

предприятия в случае регулярных поступлений средств от покупателей (в течение

сложившегося периода оборота дебиторской задолженности). Под благоприятными

понимаются условия расчетов, при которых текущие выплаты поставщикам (погашение

кредиторской задолженности) покрываются за счет текущих поступлений от

покупателей (погашение дебиторской задолженности). В случае нерегулярных,

близких к дискретным поступлений от дебиторов для обеспечения бесперебойных

выплат поставщикам необходимо вложение собственных средств.

Анализ движения денежных средств. По состоянию на текущую

дату ООО "Крисби " имеет два расчетных счета, один из которых открыт

в Отделении Сберегательного банка, а другой в Филиале Коммерческого банка. Картотека

формы № 2 к расчетным счетам по состоянию на 10 сентября 2004 г. отсутствует. Удельный вес от общего оборота в процентах по Отделению

Сберегательного банка составляет 52,2%, а среднемесячный кредитовый оборот за

вычетом кредитных ресурсов за последние 9 месяцев составил 3934,2 тыс. руб.

В Хабаровском филиале ОАО

АКБ «Дальвнешторгбанк» ООО "Крисби" начало кредитоваться с 2002 года.

За время кредитования сложилась положительная кредитная история: уплата

процентов и основного долга производится своевременно и в полном объеме.

По состоянию на отчетную

дату ссудная задолженность организации перед Отделением составила 5108,8 тыс.

руб., в том числе по кредиту в размере 4350,0 тыс. руб. и овердрафтному кредиту

в размере 758,8 тыс. руб. Ссудная

задолженность перед филиалом Коммерческого банка, согласно предоставленной

справке, отсутствует.

Поступления

денежных средств в кассу на 45% состоят из выручки, остальные 55% - возврат

подотчетных сумм, 16% всех денежных поступлений сдается на расчетный счет

организации, остальные выдаются в подотчет (на хозяйственные расходы),

используются для выплаты заработной платы.

Анализ ТЭО. В соответствии с бизнес-планом, предоставленным

ООО "Крисби", целью получения кредита являются расчеты с поставщиками

за товарно-материальные ценности и услуги, выплата заработной платы.

Фонд оплаты труда ООО «Крисби» составляет 261,5 тыс. руб. Планируется

выплата из полученных средств заработной платы за август 2004 г. в размере

261,5 тыс. руб. и аванса за сентябрь 2004 г. в размере 190,0 тыс. руб.

Кроме того, полученные средства будут использованы для расчетов с поставщиками

за товары (фрукты) в размере: ООО «ПРИЛЮДИЯ» - 475,5 тыс. руб., ООО «Стиль» -

356,0 тыс. руб., ООО «Гундарев» - 444,2 тыс. руб., ООО «Дьячкова и К°» -

422,5 тыс. руб.

В течение периода кредитования (сентябрь 2005 г. -

март 2006 г.) предприятие планирует получить выручку от реализации фруктов и

овощей на сумму 55415,0 тыс. руб. Для сравнения фактическая выручка за

аналогичный период 2004 г. составила 42649,0 тыс. руб. Таким образом,

планируемый прирост выручки составляет 29,9%. Реализация закупленных товаров

будет осуществлена постоянным покупателям ООО "Крисби" - сети

супермаркетов, оптовым и мелкооптовым фирмам г. Хабаровска. В результате

перепродажи указанной товарной номенклатуры ООО “Крисби” планирует получить прибыль

в размере 950,0 тыс. руб.

В качестве обеспечения кредита предлагается

оборудование, принадлежащее третьему лицу, общей рыночной стоимостью 7166076,0

руб., с учетом понижающего коэффициента 0,7 общей залоговой стоимостью -

5016253,20 руб. Данного обеспечения хватает на покрытие общей суммы

обязательств по предоставляемому кредиту, в т.ч. на покрытие основного долга в

размере 4 600,0 тыс. руб. и процентов за пользование кредитными ресурсами в

размере 365748 руб. Рыночная стоимость оборудования приведена согласно Акту экспертизы Хабаровской Торгово-промышленной палаты. Оборудование, предлагаемое в залог, является

ликвидным и с учетом разрыва между оценочной и залоговой стоимостью его легко

можно будет реализовать.

2.3.Оценка

рисков и целесообразности кредитования ООО «Крисби»

Анализ

предоставленной информации об ООО "Крисби" позволяет сделать

следующие выводы, что организация характеризуется:

1. Недостаточно

высокой ликвидностью, что объясняется неадекватной инвестиционной политикой

предприятия и нерациональным управлением структурой источников финансирования;

2. Финансовой устойчивостью;

3. Условиями расчетов с покупателями при

доминирующем влиянии дебиторской задолженности, зависимости финансового

положения организации от регулярности оплаты счетов покупателям;

3. Стабильными показателями прибыльности основной деятельности;

4. Налаженной системой финансового планирования, стабильностью условий

финансирования деятельности.

5. Стабильным притоком денежных средств от основной деятельности.

Основными путями оптимизации финансового состояния ООО "Крисби"

являются: увеличение собственного капитала за счет направления чистой прибыли

на развитие предприятия, маркетинговые исследования.

Кроме того, предварительные переговоры с ООО "Крисби"

подтверждают возможность увеличения объемов реализации, совершенствование

работы по взысканию дебиторской задолженности. Возможным вариантом оптимизации

может являться сокращение объема создаваемых запасов.

По результатам расчетов пять коэффициентов ООО "Крисби"

относится ко второму классу кредитоспособности, сумма текущих активов превышает

сумму внешней задолженности, что свидетельствует о платежеспособности

предприятия.

Финансовое положение заемщика оценивается как хорошее

на основе комплексного анализа производственной и финансово-хозяйственной

деятельности, включая информацию о внешних условиях, свидетельствует о

стабильности деятельности, положительной величине чистых активов, отсутствуют

какие-либо негативные тенденции, способные повлиять на финансовую устойчивость

заемщика в перспективе.

Рассматривая предприятие с точки зрения кредитного

риска, можно сделать вывод о том, что предприятие имеет достаточно выгодное

географическое положение, что обуславливает устойчивый регион сбыта продукции.

На предприятии постоянно совершенствуется производство, обновляется

оборудование, расширяется ассортимент продаваемой продукции, постоянно

проводятся рекламные компании продукции, в настоящее время формируется сеть

региональных представительств.

Вместе с тем рынок данных услуг имеет сезонный

характер. Снижение наблюдается в весенне-летний период, а увеличение объемов

продаж в зимние месяцы. Потребность в ссуде по группе сезонных затрат связана с

календарным разрывом между денежными доходами и расходами в данный период

времени. Во второй половине хозяйственного периода это превышение

компенсируется за счет выручки от реализации продукции. Подобная картина

характерна для данной отрасли, при этом следует отметить, что ООО "Крисби"

из года в год наращивает объемы реализации продукции.

При оценке кредитного риска следует иметь в виду

положительную кредитную историю предприятия:

- ранее выданные кредиты погашались в срок и полном

объеме;

- сумма запрашиваемого кредита сопоставима с суммами

ранее полученных и выплаченных в срок кредитов.

В качестве обеспечения предлагается полиграфическое

оборудование, принадлежащее организации.

Полное обследование данного оборудования проведено комиссией в составе членов

кредитного комитета и было установлено, что оборудование находится в рабочем

состоянии, руководством предприятия приняты все меры по его сохранности. Принимая

во внимание кредитную историю клиента, данное обеспечение может восприниматься

как достаточное.

По состоянию кредитоспособности ООО "Крисби"

было принято решение ходатайствовать перед кредитным комитетом о выдаче

заемщику кредита в сумме 4600000 рублей на 180 дней под 16% годовых и под залог

оборудования, принадлежащего третьему лицу, страхование оборудования на 180

дней в страховых компаниях. Гашение кредита – основной долг по графику, проценты

- ежемесячно.

Кредитным комитетом, учитывая положительную

кредитную историю заемщика, отсутствие картотеки ф. № 2 к расчетным счетам,

отсутствие задолженности перед бюджетом и внебюджетными фондами, учитывая

обороты по расчетному счету в отделении, было принято решение о выдаче кредита

в размере 4600000 руб. на 180 дней на следующих условиях:

1. Установить

переменную процентную ставку, зависящую от оборотов по расчетному счету

клиента, максимальное значение которой составляет 17% годовых и минимальное -

16% при условии месячного оборота по расчетному счету в Хабаровском филиале ОАО

АКБ «Дальвнешторгбанк» размере 7000 тыс. руб.;

2. Залог

полиграфического оборудования, принадлежащего третьему лицу;

3. Дополнительное

обеспечение в виде поручительства организации-балансодержателя оборудования;

4. Дополнительное

обеспечение в виде безакцептного списания средств с расчетных счетов заемщика и

поручителя в случае неисполнения обязательств по кредитному договору.

2.4.Оценка кредитоспособности клиента банка

- физического лица

Кредитные услуги ОАО АКБ

«Дальвнешторгбанк» предусматривают кредитование физических лиц по

следующим программам Банка:

·

программы ипотечного кредитования;

·

программы потребительского кредитования:

Ø

кредитование на потребительские цели (предоставление

кредитных средств на ремонт квартиры, приобретение мебели, бытовой техники,

проведение торжественных мероприятий и

др.);

Ø

кредитование под

залог имущественного права

требования денежных средств, размещенных

на депозитных счетах ;

Ø

программа корпоративного кредитования;

Ø

программа социального кредитования;

Ø

программа финансирования под уступку денежных

требований (факторинг);

Ø

программа кредитования

с использованием банковских карт;

·

иные программы Банка, принятые в установленном

порядке.

Виды обеспечения выполнения Заемщиком – физическим

лицом своих обязательств по кредитам, принимаемые к рассмотрению Банком,

призваны минимизировать возможные неблагоприятные последствия для Банка при

непогашении задолженности (основной долг, начисленные проценты, иные платежи) в

сроки, установленные кредитными договорами.

Основными видами и

способами обеспечения, применяемыми в Банке, являются: залог (заклад)

движимого/недвижимого имущества, поручительства

третьих лиц и залог ценных бумаг.

С целью снижения

кредитных рисков могут быть использованы одновременно несколько видов

обеспечения возврата кредита, при этом сумма совокупного обеспечения (с учетом

применяемого дисконта) должна быть не менее суммы обязательства (основного долга и процентов не

менее чем за 1 год/при сроке кредитования менее 1 года – за весь срок действия

договора) по кредитному договору.

Критериями принятия решения о возможности кредитования

под предложенное Клиентом обеспечение, его достаточности и ликвидности,

является следующее:

·

по всем

видам обеспечения (общие требования):

-

покрытие рисков Банка предложенным обеспечением;

-

возможность юридического оформления прав Банка на

предложенное обеспечение;

-

наличие механизма реализации обеспечения Банком во

внесудебном порядке в случае ненадлежащего исполнения Заемщиком своих

обязательств.

·

при

залоге:

-

рыночная стоимость имущества (определяется в

установленном порядке исходя из сложившегося на рынке уровня цен на аналогичное

имущество на момент оценки и прогноза (по пессимистическому варианту) изменения

соответствующих цен в течение срока кредитования);

-

ликвидная стоимость имущества (прогнозируемая цена

продажи имущества в случае его реализации в максимально короткие сроки);

-

степень покрытия суммы кредита стоимостью обеспечения

по рыночной и залоговой оценке;

-

наличие рынка реализации заложенного имущества;

-

возможность реализации в максимально короткие сроки;

-

местонахождение и состояние предмета залога;

-

страхование предмета залога.

·

при

поручительстве:

-

платежеспособность Поручителя – физического лица,

характеристика финансового состояния Поручителя – юридического лица;

-

наличие прочих обязательств Поручителя по другим

кредитам.

Основные этапы кредитного процесса

Кредитный процесс представляет собой комплекс

мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки

Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с

момента получения кредитной заявки Клиента до момента погашения кредита.

Банк классифицирует кредитный процесс на следующие

этапы:

·

консультационный:

-

консультирование и проведение первичного собеседования

с Клиентом с целью определения потребностей Клиента в том или ином кредитном

банковском продукте, консультирование и содействие при выборе оптимальной формы

и вида кредита;

-

информирование Клиента о Партнерах Банка по программам

кредитования;

-

разъяснение Клиенту требований Банка к

платежеспособности Заемщика (Созаемщика), Поручителя, к обеспечению

возвратности кредита (залог движимого /недвижимого имущества, поручительство,

иное), к перечню документов, необходимых для подтверждения предоставленной

Клиентом информации и порядок использования этой информации Банком, к оценке

залогового имущества, его правовому статусу и физическому состоянию, к

страхованию (залогового имущества, жизни и трудоспособности Заемщика, права собственности

на недвижимое имущество и др.);

-

разъяснение порядков и сроков заключения кредитных и

обеспечительных договоров, предоставления и погашения кредита, включая порядок

совершения всех действий, связанных с обязательной государственной регистрацией

сделок по залогу недвижимости, постановкой транспортных средств на учет в

ГИБДД, необходимости нотариального удостоверения отдельных документов,

получения необходимых согласий и разрешений (органов опеки и попечительства,

супруга(и));

- информирование о правах и обязанностях Банка и

Заемщика.

·

подготовительный (формирование документов по

кредитной заявке);

-

получение кредитной заявки (факт получения кредитной

заявки отражается в Журнале регистрации кредитных заявок. Журнал регистрации

кредитных заявок (в дальнейшем – Журнал) ведется в электронном виде или на

бумажном носителе в кредитных подразделениях Банка;

·

аналитический (проведение андеррайтинга Клиента,

поручителей, обеспечения);

-

анализ представленного Клиентом пакета документов;

-

оценка платежеспособности и кредитоспособности Клиента;

-

анализ схемы кредитования исходя из специфики

Стандартной программы кредитования или условий кредитования, отличных от

Стандартных программ кредитования;

-

заключение

ОАО АКБ «Дальвнешторгбанк» на отсутствие негативной информации о Клиенте, его

поручителях, Партнерах Банка по программам кредитования физических лиц (при

наличии);

·

принятие решения о предоставлении кредита

(подготовка экспертного заключения, кредитного меморандума, принятие решения

должностным лицом в соответствии с процедурой, утвержденной Кредитным

комитетом);

- согласование

сотрудником кредитного подразделения экспертного заключения/ кредитного

меморандума с руководителем УКФЛ/СПФ (кредитные заявки Головного Банка,

отличные от условий Стандартных программ кредитования; кредитные заявки

филиалов – при отсутствии/превышении установленных лимитов на филиал по

Стандартным программам кредитования; при кредитовании Клиентов филиала на

условиях, отличных от условий Стандартной программы кредитования);

- передача

экспертного заключения, завизированного руководителем УКФЛ/СПФ, на утверждение

должностному лицу, имеющему в соответствии с решением Кредитного комитета

персональный лимит принятия решений в соответствующей сумме по Стандартным

программам кредитования/сублимит на принятие решений по нетиповых

(нестандартных) условиях кредитования; во всех остальных случаях - передача

кредитного меморандума секретарю Кредитного комитета для рассмотрения на

заседании Кредитного комитета в соответствии с установленным в Банке порядком.

·

оформление и подписание кредитных документов;

-

подготовка пакета кредитных документов в соответствии с

принятым решением: кредитный договор, обеспечительные договоры (договор залога,

договор поручительства), заявление о безакцептном списании средств в погашение кредита

и другие документы в соответствие с условиями Стандартных программ

кредитования/на нетиповых (нестандартных) условиях кредитования при наличии положительного решения Кредитного

комитета/должностного лица в рамках персонального лимита;

-

оформление заявления Клиента, на основании которого

денежные средства переводятся по целевому назначению (на расчетный счет

автосалона, торговой организации, туристической компании, учебного заведения,

на счет продавца квартиры и т.д.); заявления Клиента на осуществление

конвертации денежных средств (при необходимости);

-

получение от Клиента всех необходимых документов,

предусмотренных Стандартной программой кредитования/ на нетиповых

(нестандартных) условиях кредитования

при наличии положительного решения Кредитного комитета/должностного лица

в рамках персонального лимита.

-

согласование с

руководителем УКФЛ/СПФ договоров и подписание договоров, заявлений с Клиентом.

·

предоставление кредита;

Предоставление кредитных средств в валюте РФ может быть осуществлено

наличными денежными средствами через кассу Банка или в безналичном порядке

путем зачисления денежных средств на лицевой счет вклада до востребования

Заемщика, предоставление кредитных средств в иностранной валюте - в безналичном порядке путем зачисления

денежных средств на лицевой счет вклада до востребования Заемщика.

·

мониторинг кредита;

-

текущий контроль за исполнением Заемщиком обязательств

по кредитному договору: погашение текущей задолженности (основного долга и

процентов за пользование кредитом) и просроченной задолженности;

-

проверка целевого использования кредитных средств;

-

проведение анализа платежеспособности и

кредитоспособности Клиента (при необходимости – определяется руководителем

УКФЛ/СПФ);

-

по мере необходимости (определяется руководителем

УКФЛ/СПФ) проведение проверок состояния залога, предоставленного Заемщиком с

подписанием актов по итогам проверок;

-

мониторинг активности Заемщика по другим операциям в

Банке (депозиты, банковские карты и т.д.);

осуществление контроля за выполнением Заемщиком

условий кредитных и обеспечительных договоров (предоставление необходимых

документов, заключение договоров залога, страхование и т.д.).

·

обслуживание кредита.

Погашение кредита и процентов за пользование кредитными средствами

осуществляется Заемщиком согласно графику погашения задолженности,

содержащемуся в кредитном договоре/на основании письменного заявления Заемщика.

Кредитная задолженность и задолженность по процентам погашается путем списания

с лицевого счета Заемщика по вкладу до востребования, открытого в Банке, на

основании письменного заявления Заемщика. Путем внесения наличных денежных

средств в кассу Банка, без зачисления денежных средств на счет вклада до

востребования Заемщика, может погашаться только задолженность в российских

рублях.

Таблица 5

Обязательные и дополнительные

условия для анализа заемщика

|

ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

|

·

Гражданство – Российская Федерация;

·

Адрес регистрации – Хабаровск или Хабаровский край (или

другой регион для филиалов);

·

Вид регистрации: постоянная или временная (до

окончания регистрации - не менее одного года);

·

Наличие страхового свидетельства

Государственного Пенсионного фонда РФ.

|

|

ДОПОЛНИТЕЛЬНЫЕ

УСЛОВИЯ

|

·

Минимальный возрастной ценз для семейного

статуса «холост/не замужем» – 20 лет, в

ином случае Заемщик рассматривается только при предоставлении поручительства со стороны

ближайших родственников;

·

Максимальный возрастной ценз – 60 лет (срок

окончания действия кредитного договора не должен превышать максимальный

возрастной ценз)*.

|

Коэффициент платеж/доход (П/Д)

показывает отношение ежемесячного платежа по кредиту, включая погашение

основного долга и процентов, к среднемесячному чистому доходу Заемщика

(совокупному доходу со Созаемщиком) за последние 6/12 месяцев за вычетом

удержаний по налогам на доходы физических лиц,

переведенных в валюту кредита по курсу Банка России на последнюю

календарную дату месяца пересчета.

ежемесячный

платеж в счет погашения основного долга и процентов по кредиту Заемщика, в

рублях/долларах США/Евро

Коэф.

П/Д =

----------------------------------------------------------------------------------

сумма

чистого среднемесячного совокупного дохода Заемщика и Созаемщика, в

рублях/долларах США/Евро

Коэффициент

определяет предельно допустимую долю расходов Заемщика/Созаемщика по кредиту (в части платежей по основному долгу

и процентам) в совокупных доходах Заемщика/Созаемщика. Превышение коэффициента свидетельствует о повышенном

риске Банка при предоставлении кредитных средств.

Максимальные

значения показателей П/Д, выраженные в

процентах, по программам потребительского и ипотечного кредитования

устанавливаются Кредитным комитетом.

Максимальная сумма

предоставляемого кредита (К) физическому

лицу не может превышать следующую расчетную величину:

|

1

|

|

К £ i*n ____

* {0.5 × D × n –ДO},

|

|

1

+ 100* 12

|

где К – максимальная сумма предоставляемого кредита;

D - среднемесячный доход

семьи;

n - период кредитования в

месяцах;

i - ставка кредитования, процентов

годовых;

ДО - сумма денежных обязательств Клиента.

Величина суммы предоставляемого кредита уменьшается при наличии денежных

обязательств физического лица.

Библиографический

список

1.

Гражданский кодекс РФ – от 23 августа 2004 г. №56 П.

2.

Положение ЦБ РФ "О порядке предоставления (размещения)

кредитными организациями денежных средств и их возврата (погашения)" от 31

августа 1998 г. № 54-П.

3.

Положение ЦБ РФ "О порядке формирования кредитными

организациями резервов на возможные потери по ссудам, по ссудной и приравненной

к ней задолженности" от 26.04.2004 № 254-П.

4.

Инструкция Банка России "Об обязательных

нормативах банков" от 06.02.2004 №

110-И.

5.

Регламент предоставления кредитов юридическим лицам

Сбербанка России и его филиалами № 285-3-р от 28.04.2004.

6.

Регламент Сбербанка России "Порядок расчета,

установления и контроля за соблюдением лимита риска на субъект Российской

Федерации" от 23.09.2001 № 618-р.

7.

Регламент по работе с проблемной и просроченной

задолженностью клиентов Сбербанка России от 20.11.2001 № 278-2-р.

8.

Порядок краткосрочного кредитования юридических лиц

Сбербанком России и его филиалами от 19.04.2002

№ 931-р.

9.

"Временная методика определения краткосрочной и

долгосрочной категории кредитного риска клиента и установление лимитов

риска" - Методика Сбербанка России от 09.11.2001 № 838-р.

10.

Банковская система России. Настольная книга банкира:

кн. 1, 2. - М.: Инжинирингово-консалтинговая компания "Дена", 1995.

11.

Банковское дело: Учебник / Под ред. О.И. Лаврушина. -

М.: Финансы и статистика, 2000.

12.

Вишняков И.В. Методы и модели оценки кредитоспособности

заемщика. СПб.:

Издательство СПбУЭФ, 1998.с.5

13.

Едронова В.Н., Хасянова С.Ю. Зарубежные и отечественные

подходы к определению кредитоспособности заемщика // Деньги и кредит. - 2002. -

№ 10. - с. 3-8.

14.

Жарковская Е.П.,

Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л, 2003.

15.

Жуков Е.Ф. Деньги.

Кредит. Банки: Учебник для вузов / Под

ред. – М: ЮНИТИ-ДАНА, 2003.

16.

Кирисюк Г.М., Ляховский В.С. Оценка банком

кредитоспособности заемщика // Деньги и кредит. - 2002. - № 4. - с. 30-34.

17.

Кушуев А.А. Показатели платежеспособности и ликвидности

в оценке кредитоспособности заемщика // Деньги

и кредит. - 2003 - № 12 - с. 52-66.

18.

Овчаров А.О. Организация управления рисками в

коммерческом банке // Банковское дело. – 2000. -

№ 1. - с. 18-31.

19.

Сагитдинов М.Ш., Калимулина Ф.Ф. К вопросу об анализе

деятельности коммерческого банка // Банковское дело. – 2003. - № 10. - с. 15-24.

20.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное

пособие. - М.: ЮНИТИ-ДАНА, 2002.

21.

Селюк А.В. Анализ финансово-хозяйственной деятельности

предприятия: Сборник раздаточных материалов для слушателей Президентской программы

подготовки управленческих кадров. - Омск: ИМЭК, 2002.

22.

Стоянова Е.С. Финансовый менеджмент: Учебное пособие -

М.: Перспектива, 2003.

23.

Халевинская Е.Д. Банковские кредиты // Аудит и

финансовый анализ. – 2004. - № 4. - с. 20-25.

24.

Хандруев А.А. Управление рисками банков:

научно-практический аспект // Деньги и кредит. – 2004. - № 6. - с. 17-21.

25.

Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в

коммерческом банке. – М: Финансы и статистика, 2000.

26.

http://www.cbrf.ru

27.

http://www.e-disclosure.ru/portal/company.aspx?id=1224

28.

http://e2.prime-tass.ru/Login/EBillingViews.asp?r=1308

[1] http://www.e-disclosure.ru/portal/company.aspx?id=1224

[2]http://e2.prime-tass.ru/Login/EBillingViews.asp?r=0&u=/E2/Views/Banks/Closed/bankbal2.asp?id=1308&curDate=01.01.2005

[3] http://www.banks-rate.ru/cgi-bin/bnkfnd?graphs1