Содержание

Введение.......................................................................................................... 3

1. Основы построения бухгалтерского учета, аудита и анализа расчетов с

поставщиками и подрядчиками.................................................................. 6

1.1. Нормативная база по учету расчетов с поставщиками и подрядчиками.............. 6

1.2. Понятийный аппарат...................................................................................................... 7

1.3. Формы расчетов с поставщиками и подрядчиками.................................................... 7

1.4. Синтетический и аналитический учет расчетов с поставщиками и подрядчиками 19

1.5. Порядок проведения аудита расчетов с поставщиками и подрядчиками............ 20

2. Учет расчетов с поставщиками и подрядчиками в ООО «Челябинский

тракторный завод - Уралтрак»................................................................. 26

2.1. Характеристика предприятия..................................................................................... 26

2.2. Анализ финансовой деятельности предприятия...................................................... 29

2.3. Оценка системы организации бухгалтерского учета и внутреннего

контроля.. 37

2.4. Организационная модель аудиторской оценки эффективности процедур

внутреннего контроля расчетов с поставщиками.................................................................................. 40

2.5. Формы расчетов применяемые на предприятии....................................................... 44

2.6. Порядок документального оформления расчетов с поставщиками и

подрядчиками 49

2.7. Синтетический и аналитический учет расчетов с поставщиками и

подрядчиками 54

2.8. Налогообложение расчетов с поставщиками и подрядчиками.............................. 72

2.9. Совершенствование учета расчетов с поставщиками и подрядчиками............... 78

Заключение.................................................................................................. 80

Список литературы..................................................................................... 85

Приложение.................................................................................................. 88

Введение

В настоящее время большое внимание уделяется расчётам с поставщиками и

подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот

хозяйственных средств вызывает непрерывное возобновление многообразных

расчётов. Одним из наиболее распространённых видов расчётов как раз и являются

расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие

материальные ценности.

В процессе финансово - хозяйственной деятельности у

организаций возникают расчетные отношения, отражающие взаимные обязательства,

связанные с получением или продажей материальных ценностей, выполнением работ

или оказанием услуг друг другу.

По мнению доктора экономических наук В.Б. Ивашкевича важный

аспект в условиях формирования рыночной экономики принадлежит расчетам с

поставщиками и подрядчиками. Так как значительная доля этих расчетов и

определяют неизбежное следствие существующей в настоящее время системы денежных

расчетов между организациями, при которой всегда имеется разрыв времени платежа

с моментом перехода права собственности на товар, между предъявлением платежных

документов к оплате и временем их фактической оплаты. [12

с.7-8.]

Именно расчеты с поставщиками и подрядчиками (кредиторская

задолженность) играют важную роль в формировании бухгалтерской отчетности и

анализе платежеспособности той или иной организации. Так как в финансовой

отчетности организации кредиторская и дебиторская задолженность занимает одну

из весомых статей баланса.

Рассматривая юридическую сторону исследуемой темы по мнению Г. Кузьмина кредиторская задолженность - это

обязательства, которые должны исполняться надлежащим образом в соответствии с

их условиями и требованиями закона, иных правовых актов, а при отсутствии таких

условий и требований - в соответствии с обычаями делового оборота или иными

надлежащими правилами. [27 с.18]

Исследуя юридическую сторону бухгалтеру необходимо

руководствоваться Гражданским кодексом РФ при составлении актов сверок, зачетов

и актах об исполнении обязательств.

В рыночной экономике, когда важнейшая цель каждого

хозяйствующего субъекта - достижение эффективности хозяйственной деятельности,

получение максимально возможной прибыли, значение финансового контроля

возрастает. Благодаря этому виду контроля обеспечиваются получение достоверной

информации, ее соответствие реальному положению дел в каждом звене финансовой

системы. С помощью финансового контроля руководство предприятия может

осуществлять эффективное финансово-хозяйственное управление, а собственники -

следить за управляющими их капиталов, что позволяет предоставить определенные

гарантии для привлечения в экономику частных инвестиций и личных средств

граждан.

Осуществление

финансового контроля на предприятии также связано с обнаружением отклонений от

принятых стандартов и нарушений принципов законности, эффективности и экономии

расходования материальных ресурсов на возможно более ранней стадии. Это

позволяет принять корректирующие меры, привлечь виновных к ответственности,

получить компенсацию за причиненный ущерб, осуществить мероприятия,

направленные на предотвращение таких нарушений в будущем.

Объектом исследования является ООО «ЧТЗ - Уралтрак» . Полное

наименование организации: Общество с ограниченной ответственностью ООО «ЧТЗ -

Уралтрак».

Цель данной дипломной работы заключается в исследовании

учета и аудита расчетов с поставщиками и подрядчиками, как инструментов для

принятия управленческого решения и выработки, на этой основе, практических

рекомендаций и выводов.

Для исследования учета дебиторской и кредиторской задолженности

поставлены следующие задачи:

-отразить особенности синтетического учёта расчётов с поставщиками и подрядчиками;

-исследовать порядок документального оформления операций

по учёту

расчётов;

-исследовать

методологию учета расчетов с поставщиками и подрядчиками;

-методологически обосновать учет и аудит расчетов с

поставщиками и подрядчиками на примере ООО «ЧТЗ - Уралтрак» .

Информационной базой исследования послужили: экономическая

литература отечественных авторов, раскрывающая принципы и методику учетам и

аудита расчетов с поставщиками и подрядчиками в частности научные работы Кондракова Н.П.,

Кожинова В.Я. и Савицкой Г.В., материалы периодической изданий –

журналы "Консультант бухгалтера",

"Бухгалтерский учет", АКДИ "Экономика и жизнь",

"Аудиторские ведомости", "Аудитор" нормативные документы

действующей методики учета расчетов с поставщиками и подрядчиками, а также фактические данные бухгалтерской

отчетности исследуемого предприятия (форма № 1 «Бухгалтерский баланс», форма №

2 «Отчет о прибылях и убытках»).

1. Основы построения бухгалтерского учета, аудита и

анализа расчетов с поставщиками и подрядчиками

1.1. Нормативная база по учету расчетов с

поставщиками и подрядчиками

1. Гражданский кодекс

РФ, чч. 1 и 2.

2. Налоговый кодекс РФ,

чч. 1 и 2.

3. Закон РФ «О

бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г.

4. Положение по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ

Министерства финансов РФ № 34н от 29 июля 1998 г.).

5. Положения по

бухгалтерскому учету (ПБУ).

6. План счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ

Министерства финансов РФ № 94н от 31 октября 2000 г.).

7. Методические указания

о порядке формирования показателей бухгалтерской отчетности организации»

(Приказ Министерства финансов РФ № 60н от 28 июня 2000 г.).

8. Методические указания по инвентаризации имущества и

финансовых обязательств (Приказ Министерства РФ № 49 от 13 июня 1995 г.).

9. «О порядке отражения

в бухгалтерском учете и отчетности операций с векселями, применяемыми при

расчетах между организациями за поставку товаров, выполненные работы и

оказанные услуги» (Письмо Минфина РФ № 142 от 31 октября 1994 г.).

1.2. Понятийный аппарат

1.3. Формы расчетов с поставщиками и подрядчиками

Платежное поручение

Одни из основных форм расчетов с покупателями и заказчиками

в являются платежные поручения. Платежное поручение выписывается одновременно в

нескольких экземплярах, которые должны быть идентичны. Количество экземпляров,

которые необходимо представить в банк, зависит от того, каким образом

осуществляется платеж как правило представляются 4 экземпляра (по одному

экземпляру для плательщика, банка плательщика, покупателя, банка покупателя).

Не какие исправления при заполнении платежного поручения не допускаются.

Перед выпиской платежное поручение регистрируется в журнале

регистраций платежных поручений. При этом ему присваивается порядковый номер

который указывается в соответствующем после банк платежного поручения.

В платежном поручении указывается ИНН; наименование и номер

счета в кредитной организации, банковский идентификационный код и др.

реквизиты.

Первый экземпляр платежного поручения подписывают главный

бухгалтер и руководитель организации.

Все экземпляры заполненного и подписанного платежного

поручения представляются в обслуживающий организацию банк.

Последний экземпляр платежного поручения банк должен

возвратить клиенту с отметкой «принято к исполнению» и указанием даты принятия

поручения. При этом на данном экземпляре ставится штамп банка и подпись

операционного работника, принявшего поручение к исполнению.

Помимо этого к документам по учету расчетов с покупателями и

заказчиками можно отнести расчетный чек, заявление на аккредитив, платежное

требование – поручение.

Платежные поручения по договоренности сторон могут быть

срочными, досрочные и отсроченные. Срочные платежи совершаются в следующих

вариантах: авансовый платеж, т.е. платеж до отгрузки готовой продукции; платеж

после отгрузки готовой продукции, т.е. путем прямого акцепта готовой продукции;

частичные платежи при крупных сделках

(рис.1)

Рис 1. Схема расчетов платежными

поручениями.

1. Платежное

поручение направляется от покупателя в обслуживающий его банк.

2. Происходит

списание суммы с расчетного счета покупателя.

3. Сообщение

в банк поставщика о списании суммы с расчетного счета покупателя.

4. Идет

зачисления суммы на расчетный счет поставщика.

5. Выписка из расчетного счета о зачислении суммы

платежа.

Данная форма расчетов применяется при

расчетах по не товарным операциям (налоги в бюджет, суммы штрафов), и тогда

будут сделаны следующие бухгалтерские записи:

1.

Д-т сч.10 К-т сч.60 – оприходованные платежные

документы поставщика за полученную готовую продукцию;

2.

Д-т сч.19 К-Т

сч.60 - выделен НДС ;

3.

Д-т сч.60 К-т 51 – оплачена задолженность поставщика;

4.

Д-т сч.68 К-т сч.19-

НДС подлежит возмещению с бюджета;

Также данная

форма расчетов может применяться по товарным операциям за полученную готовую

продукцию или оказанную услугу. В бухгалтерском учете найдут отражение записи:

1. Д-т сч.

69 К-т сч.51- перечисление суммы в социальный фонд;

2. Д-т сч.68 К-т сч.51- начислена сумма налога на

пользования дорог и т.д.

Чеки

Вместе с тем

организации не редко становятся участниками других форм расчетных отношений, в

частности, расчетов с использованием чеков .

Согласно

ст.877 ГК РФ чеком признается документ установленной формы, содержащий приказ

или распоряжении банку списать указанную в чеке сумму с расчетного счета

плательщика и зачислить ее на расчетный счет получателя платежа.

Участниками

чекового обращения выступают три лица: чекодатель, плательщик по чеку и

чекодержатель.

Действующая

методология бухгалтерского учета не предусматривает отнесение чеков к

финансовым вложениям организаций. По существующим правилам эти ценные бумаги

для цели учета и отчетности рассматриваются в качестве средства обеспечении

депонированных на специальном счете денежных средств и средств обеспечении

дебиторской и кредиторской задолженности.

Основанием

для выдачи чеков является соглашения между чекодателем и плательщиком (чековый

договор), согласно которому последний обязуется оплатить чеки при условии

наличия у чекодателя средств на социальном счете. Законодательство не

регламентирует форму такого договора, но доказательством его наличия может

служить факт выдачи банком чековой книжки.

Синтетический

учет наличия и движения денежных средств, находящихся в чековых книжках,

чекодатель организует на сч.55 «Специальные счета в банках», субсчет 2 «Чековые

книжки». Аналитический учет ведется по каждой полученной чековой книжки и

движению чеков. Во втором случае к субсчету 55-2 рекомендуется открывать три

аналитические позиции:

1. «Не

использованные чеки»;

2. «Выданные

чеки»;

3. «Аннулированные

чеки».

Т.о.,

операция по депонированию чекодателем денежных средств сопровождается следующими

записями:

1. Д-т

сч.55-1 К-т сч.51,52- депонированы в чековую книжку собственные денежные

средства;

2. Д-т сч.55-1 К-т сч.66- депонированы в чековую

книжку заемные денежные средства (краткосрочная ссуда банка).

Чекодатель

выписывает чек для осуществления платежа по обязательству, связывающему его с

чекодержателем по договору. Однако сама по себе выдача. Этой ценной бумаги не

помогает существующего денежного обязательства. Обязательство считается

исполненным только в момент получения чекодержателем платежа по чекам. Поэтому

для учета операций, связанных с выдачи чеков, чекодатель использует

синтетические счета, предназначенные для формирования информации об

обязательств организации,

Чекодержатель

организует учет операций на счетах, предназначенных для отражения информации о

требованиях организаций, и прежде всего на сч.62 «Расчеты с покупателями и

заказчиками»

Отгрузив

покупателю готовую продукцию и получив от него чек, поставщик сделает следующие

записи:

1. Д-т

сч.62 К-т сч.43- отгружена готовая продукция покупателю;

2. Д-т

сч.90 К-т сч.43- списывается производственная себестоимость отгруженной

продукции;

3. Д-т

сч.90 К-т сч.68- начислено задолженность бюджету по НДС ;

4. Д-т сч.90 К-т сч.44 - списаны расходы на

продажу, относящиеся к отгруженной продукции

5. Д-т сч.90 (91) К-т сч.91 (90)- отражен

финансовый результат (прибыль убыток) от реализации продукции;

Все

полученные чеки чекодержатель обязан зарегистрировать в книге учета ценных

бумаг. Данный регистр должен иметь следующие обязательные реквизиты:

наименования чекодателя, № и дату выписки чека, его сумму, наименования

плательщика. Книга учета ценных бумаг брошюруется, скрепляется печатью

организации и подписями ее руководителя и главного бухгалтера.

Чек

представляется к платежу в рабочий день и рабочие часы банка. Если последний

срок представления совпадает с нерабочим днем в банке, то чек должен быть

предоставлен к платежу в течении следующего рабочего дня. Предоставления чека к

платежу возможно 2-мя способами: получение его непосредственного предъявления

баку плательщику и путем предъявления чека в банк, обслуживающий чекодержателя,

на инкассо. Во втором случае оплата чека происходит в порядке исполнения

инкассового поручения.

Плательщик по

чеку обязан удостовериться в подлинности чека, а также в том, что его предъявитель

является законным владельцем чека. После оплаты чека плательщик в праве

потребовать передачи ему чека с распиской и получении платежа. В случае оплаты

предложенного или похищенного чека может возникнуть вопрос о распределении

возникших субъектов между чекодателем и банком. Согласно ст.879 ТК РФ убытки

возлагаются на ту сторону, по чьей вине они были причинены.

Операции по

оплате чека чекодержатель отразит следующим образом:

Д-т сч.51,52

К-т сч.62 – зачислено на банковский счет дебиторская задолженность чекодателя.

Учет расчетов платежными

требованиями – поручениями возникли на базе акцептной формы расчетов и сводятся

к следующему: поставщик, отгрузив готовую продукцию, заполняет первую часть

(требование),выписывая платежное требование (приложение) на покупателя –

плательщика, отзывает ему или доставляет нарочным, или передает в свой банк.

Получив платежные требования – поручения, плательщик обязан заполнить вторую

часть – платежное поручение, поручая банку списать с его расчетного указанную

сумму, т.к. обязательства поставщиком выполнены. Организация – плательщик сдает

этот полностью заполненный документ в банк для оплаты. Банк после списание

средств пересылает документы в банк поставщика для зачисления на его расчетный

счет.

Векселя

Возрождение рыночной экономикой

финансового рынка привело к восстановлению вексельного обращение в России, и

прежде всего это относится к использованию векселя по взаимоотношениях

покупателя, заказчика и продавца в сделках, связанных с поставкой готовой

продукции. В этом случае применяется товарный (коммерческий) вексель, который

имеет двойственный характер, проявляющийся в том, что он функционирует и как

ценная бумага, и как средство расчетов, учитываемых на счетах учета расчетов с

покупателями и заказчиками.

Бухгалтерский учет векселей,

применяемых при расчетах между организациями за поставленную продукцию

осуществляется:

у векселедателя – на сч.60 «Расчеты с поставщиками и подрядчиками» или

на сч.76 «Расчеты с разными дебиторами кредиторами» субсчет «Векселя выданные»

в сумме, указанной в векселе, в корреспонденции с дебетом счетов учетом

материальных ценностей или издержек производства (обращение);

у векселедержателя – при

получении векселя сумма, указанна в нем, отражается по дебету счета 62 «Расчета

с покупателями и заказчиками» субсчет «Векселя полученные» в корреспонденции с

кредитом счета 46 «Реализация продукции (работ, услуг): разность между суммой,

указанно в векселе, и суммой задолженности за поставленную готовую продукцию, в

счет оплаты которых получен вексель, отражается по кредиту счета 80» «Прибыль и

убытки» «Субсчет» «Доходы по векселям».

Векселедатель сумму

причитающихся к уплате по векселю процентов за полученную продукцию в

зависимости от конкретного содержания хозяйственной операции отражает либо в

составе производственных затрат, т.е. по дебету счетов 20,23,25,26,97,44-если

речь идет о приобретении продукции, имеющих производственный характер, либо

относит в дебет тех счетов, на которых учитываются получаемые те или иные

материальные ценности.

В случае, если векселедержатель

получает вексельную сумму меньше той, которой он должен по векселю за

отгруженную готовую продукцию, разница относится в дебет счета 84 «Не

распределенная прибыль» в корреспонденции с кредитом счета 62 или счета 76

субсчет «Векселя полученные».

До наступления срока погашения

товарный вексель может быть передан векселедержателям третьему лицу, который

может быть любое юридическое или финансовое лицо. Передача может осуществляться

в порядке взаиморасчетов за полученную готовую продукцию, в качестве средств

расчетов за кредиты и займы, оказания финансовой помощи или продаваться за

деньги. С момента получения векселя третьими лицами он теряет свойство

товарного, и его обращение будет регламентироваться правилами, действующими для

финансовых векселей, т.е. в зависимости от срока действия он будет учитываться

на счете 58 «Финансовые вложения»

Рассмотрим основные

бухгалтерские проводки у покупателя (векселедателя) и поставщика

(векселедержателя).

|

Содержание операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

|

У векселедателя

1.

оприходована ГП от поставщика согласно накладной:

-

стоимость ГП

-

Сумма НДС

2.

выдан вексель

3.

отраженны причитающиеся к уплате % по векселю

4.

принят на забалансовый учет выданный вексель

5.

перечислена поставщику задолжность по векселю

6.

отнесена на расчеты с бюджетом сумма уплаченного

поставщику НДС

7.

снят с заболансового учета оплаченный вексель

У векселедержателя

1.

произведена отгрузка ГП под вексель

2.

отражены причитающиеся по векселю %

3.

списаны себестоимость отгруженной ГП

4.

начислен НДС от реализации

-

«по отгрузке»

-

«по оплате»

5.

получены денежные средства в оплату векселя

6.

не оплачен вексель в установленный срок

7.

начислены расходы по оформлению претензий

8.

передан вексель другому предприятию в счет

предоплаты

9.

отражен финансовый результат

10.

учтен вексель на забалансовом счете

списан вексель после сообщения об его оплате

|

40

19

60, 76

с/с «векселя выданные»

20, 23, 25, 26, 97, 44 или

41,10, 99

009

60

68

62

62

90

90

76

51

76

90

60

90

009

|

60, 76

60, 76

60, 76

с/с «расчеты с поставщиками»

60, 76,

с/с «векселя выданные»

51

19

009

90

99

20

68

76

62

62

76

62

99

009

|

Аккредитив

К сожалению, на практике не редко возникают ситуации, когда

одна из сторон плохо выполняет или вовсе не выполняет своих обязательств по

договору. Случается что предприятие заключив договор на приобретение

необходимой ГП и оплатив ее стоимость и доставку, не может не получить эту ГП

не разыскать закрывшуюся фирму поставщика. Или же на против, поставщик,

отправивший в соответствии с договором партию ГП покупателю, в течении не может

вытребовать причитающиеся ему деньги.

Все это заставляет искать такие формы расчетов и договором,

которые позволяли бы избежать подобные ситуации. Одной из таких форм является

аккредитив, который ставит покупателя и поставщика практически в равные

условия.

Суть аккредитива – в особом договорном порядке расчетов

между поставщиком и покупателем.

Поставщик получит деньги лишь после того как выполнены

заранее оговоренные условия и наступит событие, которое и будет служить

сигналом к зачислению денег на его счет. Эти условия и «сигнальное» событие

стороны определяют заранее по взаимному согласию и точно фиксируют их в

договоре поставки.

Покупатель формирует эти условию и «сигнальное» событие в

заявлении на открытие аккредитива в своем банке. В соответствии с заявлением и

договором банка покупателя перечисляет денежные средства в банк, обсуживающий

поставщика. Но непосредственно на счет поставщика эти средства не зачисляются.

Он получит их лишь после того, как представит в свой банк документы,

доказывающие, что условия аккредитива выполненные «сигнальное» событие

наступило.

Что является такими документами, стороны за ранее определяют

в договоре поставки. Это могут быть как, например, железнодорожная накладная,

подтверждающая факт отгрузки готовой продукции, так и акт заключения

(независимого эксперта) о соответствии фактического качества отправленной

готовой продукции договорному.

Расчеты по аккредитиву регулируются №3 главы 46 Гражданского

кодекса РФ. Кроме того, могут применяться Унифицированные правила и обычаи для

документарных аккредитивов. Но надо

помнить, что эти правила на территории РФ рассматриваются всего лишь как обычаи

делового оборота и применяются в части, не противоречащей ТК РФ.

К расчетом по кредитивом во всем мире применяется следующая

терминология: банк покупателя называется банком-эмитентом; покупатель

(плательщик)- приказодателем или клиентом банка-эмитента; поставщик

(получатель)- бенефициаром; банк поставщика – исполняющим банком.

Существуют несколько видов аккредитивов. Покрытый и не

покрытый аккредитивы затрагивают интересы только покупателя и не как не

касаются поставщика.

Аккредитив считается покрытым, когда денежные средства

списываются с расчетного счета покупателя (или представляются ему в кредит) и

депонируются банком для последующих платежей поставщику. В результате оборотные

средства покупателя отвлекаются на довольно длительный срок. По этому более

выгодно использовать для расчетов не покрытый (гарантированный) аккредитив. В

этом случае банк поставщика спишет денежные средства прямо с открытого у него

счета банка покупателя. Средства же самого покупателя будут оставаться в

обороте до момента расчета с поставщиком. Но прибегать к расчетом в форме не

покрытого аккредитива можно лишь в том случае, когда банк покупателя и банк

поставщика имеют корреспондентские отношения друг с другом. Кроме того,

покупатель должен числиться на хорошем счету у банка - в качестве

добросовестного и честного клиента.

У непокрытого (гарантированного) аккредитива есть и

недостаток – плата банку за непокрытый аккредитив значительно превышает плату

за покрытый.

Безотзывный и отзывной аккредитив представляют собой интерес

прежде всего для поставщика. При отзывном аккредитиве банк покупателя может в

любой момент без уведомление поставщика изменить условие провидения расчетов

или же и вовсе отменить их. Соответственно

в случае без отзывного аккредитива для изменений условий расчетом или

отмены платежа требуется согласие поставщика.(рис.2).

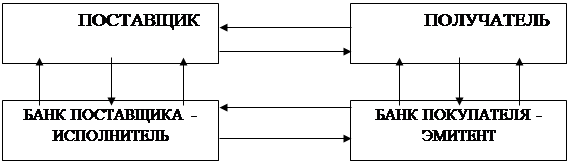

Рис.2. схема аккредитивной формы расчетов.

-

заключение договора – контракта с указанием

аккредитивной формы расчетов;

-

заявление на открытие аккредитива (сумма, срок, условия

использования его поставщиком);

-

выписка из расчетного счета об открытии аккредитива;

-

извещение об открытии аккредитива, его условия;

-

сообщение поставщику условий аккредитива;

-

отгрузка готовой продукции по условиям аккредитива;

-

поставщик предоставил платежные документы на оплату за

счет аккредитива;

-

извещение об использование аккредитива;

-

выписка из расчетного счета – зачислен платеж;

-

выписка со счета аккредитива об использовании

аккредитива.

Порядок

бухгалтерского учета операций по аккредитиву напрямую зависит от того, на каких

условиях открывается аккредитив, а так же от вида аккредитива.

У

покупателя открытия покрытого аккредитива отражается на субсчете «Аккредитивы»

к сч.55 «специальные счета в банках». Для учета не покрытого аккредитива

используется за балансовый счет 009 «Обеспечение обязательств и платежей

выданные».

Согласно

статье 223 ГК РФ, право собственности у покупателя возникает с момента передачи

готовой продукции, если иное не

предусмотрено законом или договором.

Передачей

признается не только вручение продукции непосредственно покупателю, но и сдача

перевозчику для отправки покупателю. Как правило, исполнение аккредитива не

совпадает с моментом перехода право собственности на отгороженную готовую

продукцию.

Поставщик для учета

открытого на него аккредитива может использовать за балансовый счет 008

«Обеспечение обязательств и платежей полученные». Помимо этого могут быть

сделаны следующие бухгалтерские записи.

|

Содержание операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

|

отражен финансовый

результат от реализации

зачислена на валютный счет

оплата за ГП

отражена курсовая разница

при погашении дебиторской задолжности

|

90

52

62

|

99

62

98(99)

|

В заключении отметим, что аккредитив в равной степени

учитывает интересы обеих сторон договора. И в этом его основное преимущество

перед другими формами безналичных расчетов. Кроме того, использование аккредитива

для расчетов уменьшает риски как поставщика готовой продукции, так и

покупателя. При этом сохраняется высокая степень оперативности расчетов.

Особенно удобно использовать аккредитивную форму расчетов если поставщик и

покупатель имеют счета в одном банке. Тогда расходы по аккредитиву будут

минимальны.

1.4. Синтетический и аналитический учет расчетов с

поставщиками и подрядчиками

К поставщикам и

подрядчикам относят организации, поставляющие сырье и другие

товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск

электроэнергии, пара, воды, газа и др.) и выполняющие разные работы

(капитальный и текущий ремонт основных средств и др.).

Расчеты с поставщиками и

подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей,

выполнения работ или оказания услуг либо одновременно с ними с согласия

организации или по ее поручению.

В настоящее время

организации сами выбирают форму расчетов за поставленную продукцию или

оказанные услуги.

На предъявленные на

оплату счета поставщиков кредитуют счет60 "Расчеты с поставщиками и

подрядчиками" и дебетуют соответствующие материальные счета (10, 11, 15 и

др.) или счета по учету соответствующих расходов (20, 26, 97 и др.).

На счете 60

задолженность отражается в пределах сумм акцепта. При обнаружении недостач по

поступившим товарно-материальным ценностям, несоответствия цен, обусловленных

договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в

корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами",

субсчет 2 "Расчеты по претензиям".

Сумма НДС включается

поставщиками и подрядчиками в счета на оплату и отражается у покупателя по

дебету счета 19 "Налог на добавленную стоимость по приобретенным

ценностям" и кредиту счета 60.

Погашение задолженности

перед поставщиками отражается по дебету счета 60 и кредиту счетов учета

денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок

бухгалтерских записей при погашении задолженности перед поставщиками зависит от

применяемых форм расчетов.

Помимо указанных

расчетов на счете 60 "Расчеты с поставщиками и подрядчиками" отражают

выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также

прекращение обязательств.

Выданные авансы

учитывают по дебету счета 60 с кредита счетов учета денежных средств (51, 52 и

др.).

Суммовые разницы по

приобретенному имуществу после его приходования или выполненным работам

(услугам) учитывают на счетах 60 "Расчеты с поставщиками и

подрядчиками" и 91 "Прочие доходы и расходы" в качестве

операционных доходов или расходов в зависимости от значения суммовых разниц.

Курсовые разницы по

приобретенному имуществу (работам, услугам) также отражают на счетах 60 и 91 в

качестве операционных доходов и расходов в зависимости от значения курсовых

разниц.

1.5. Порядок проведения аудита расчетов с

поставщиками и подрядчиками

До начала проведения аудита или

оказания сопутствующих услуг аудиторская организация должна ознакомиться в

достаточной мере с деятельностью экономического субъекта.

Поэтому планирование следует

рассматривать как важный и ответственный этап аудиторской проверки, поскольку

от качества его выполнения зависит эффективность всей последующей работы

аудитора. Планирование аудиторской проверки осуществляется в соответствии с

правилом (стандартом) №3 «Планирование аудита». Оптимальная схема планирования

аудита, составленная на основе российских стандартов аудиторской деятельности,

должна включать следующие стадии:

-

предварительное планирование;

-

изучение системы бухгалтерского учета;

-

оценка системы внутреннего контроля;

-

установление уровня существенности;

-

построение аудиторской выборки;

-

подготовка общего плана и программы аудита.

В зависимости от намеченных

целей аудита выполнение каждой стадии планирования имеет ряд особенностей.

Рассмотрим выполнение каждого этапа планирования, обращая особое внимание на

методы получения аудиторских доказательств и ведение рабочей документации

аудитора.

Предварительное планирование

целесообразно начать с бесед с представителями руководства, сотрудниками

подразделений, главным бухгалтером, руководителем службы внутреннего контроля

(если данная служба существует на проверяемом предприятии). Беседы должны

строиться таким образом, чтобы аудитор мог получить достаточно четкое

представление о том, чего от него ожидает клиент, как он представляет себе

характер, объем и сроки работы и т.п. Руководствуясь аудиторским Стандартом

"Разъяснения, предоставляемые руководством проверяемого экономического

субъекта", аудитор должен получить разъяснения для подтверждения допущения

непрерывности деятельности, первичной оценки надежности систем бухгалтерского

учета и внутреннего контроля. Кроме того, необходима информация об организации

процесса заключения договоров и процесса реализации продукции. Принимая во

внимание пожелания руководства и учитывая требования законодательства к

проведению аудиторских проверок и содержанию аудиторского заключения, аудитор

очерчивает круг проблем, требующих повышенного внимания в ходе проверки, и

четко формулирует цели, которые должны быть достигнуты по итогам ее проведения.

Основным источником информации

на данном этапе выступает письменно зафиксированная учетная политика

предприятия, сформированная с учетом экономических и организационных факторов.

Аудитору следует осмыслить и детально проанализировать содержание учетной политики

клиента, степень проработанности в ее положениях основополагающих принципов

ведения бухгалтерского учета. Наиболее значимые положения учетной политики

необходимо отразить в рабочих документах аудитора, поскольку на всех последующих

этапах анализ деятельности предприятия будет проводиться с позиций адекватности

принятой учетной политике.

Этап предварительного

планирования следует завершить изучением отчетов службы внутреннего контроля,

материалов налоговых проверок и других контролирующих структур.

Изучение системы бухгалтерского

учета на предприятии предполагает изучение и оценку основных принципов

организации бухгалтерского учета изучаемых операций и документооборота,

закрепленных в положениях учетной политики, роли средств вычислительной техники

в ведении учета, организационной структуры подразделений, ответственных за

ведение бухгалтерского учета. Целесообразно выполнить обзорную проверку

типичных бухгалтерских проводок по операциям по реализации продукции и

установить фактическое наличие и правильность оформления договоров, первичных

документов, на основании которых выполнялись записи по счетам бухгалтерского

учета.

На этапе оценки системы

внутреннего контроля аудитор должен собрать достаточный объем аудиторских

доказательств для высказывания мнения об эффективности этой системы и принять

решение о том, в какой мере он в своей работе может на нее полагаться. Таким

образом, основной целью оценки системы внутреннего контроля является создание

основы для определения времени, видов и объема аудиторских процедур. Система

внутреннего контроля может считаться эффективной, если она своевременно

предупреждает о возникновении недостоверной информации и выявляет такую

информацию. Можно также выделить еще одну цель, преследуемую аудитором при

оценке системы внутреннего контроля, - выработка конструктивных предложений по

ее совершенствованию.

Установление уровня

существенности выполняется на стадии планирования. По сути, это - величина вероятного искажения

данных, так как аудитор не может учесть все факторы, которые в конечном итоге

повлияют на решение относительно существенности в оценке результатов при

завершении проверки. Таким образом, величина существенного в планировании может

значительно отличаться от величины существенного при оценке результатов

проверки. Оценка аудитором существенности должна учитывать интересы

потребителей информации, а также соответствовать требованиям правила

(стандарта) №4 «Существенность в аудите».

Установив допустимый уровень

существенности, аудитор может приступать к построению аудиторской выборки.

Аудиторская выборка может корректироваться в зависимости от целей аудита и от

установленных аудитором уровней рисков: риска выборки, допустимой и ожидаемой

ошибки и объема генеральной совокупности.

Завершающей стадией планирования

является подготовка общего плана и программы аудита. В общем плане должны быть

отражены основная цель и направления проверки, способ проведения аудита,

установленный уровень существенности, параметры аудиторского риска, определены

численность и квалификация рабочей группы аудиторов, их обязанности,

ответственность и соподчиненность; указаны сроки проведения проверки, а также

дата представления аудиторского заключения и детализированного отчета.

Составляя программу проверки

расчетов с поставщиками и подрядчиками, аудитор направляет свои усилия на

проверку тех участков, которые не подвергались контролю или мало

контролировались бухгалтерией.

Составляя программу, аудитор

определяет, какие приемы проверки он будет использовать. Для проверки расчетов

с поставщиками и подрядчиками можно использовать пересчет, сопоставление,

прослеживание, сканирование, документальную проверку, подтверждение (прил. 1).

Программа аудита расчетов с

поставщиками и подрядчиками, операций по приобретению и реализации продукции

представляет собой детальный перечень содержания аудиторских процедур для сбора

аудиторских доказательств.

При проверке необходимо

установить:

-

заключены ли договора поставки продукции;

-

реальность задолженности поставщикам и

подрядчикам, что должно быть подтверждено актами инвентаризации (сверки)

расчетов;

-

правильность составления бухгалтерских проводок

по счетам 60 и 62;

-

соответствие записей аналитического учета по

счетам 60 и 62 записям в журналах-ордерах, главной книге и балансе.

По выявленным несоответствиям

определяют существенность, характер и возможные причины возникновения

отклонений.

Аудиторские процедуры по

существу предполагают детальную проверку верности отражения в бухгалтерском

учете оборотов и сальдо по счетам. Цель общей программы аудита - собрать

достаточный объем аудиторских доказательств, в соответствии с правилом

(стандартом) №5 «Аудиторские доказательства», для формулирования

профессионального мнения о соответствии бухгалтерского учета операций по

приобретению и реализации продукции требованиям действующего законодательства и

достоверности во всех существенных аспектах бухгалтерской отчетности в части

отраженных в ней операций.

Важным шагом на этапе

планирования аудита является комплектация адекватной рабочей группы в

зависимости от целей проверки, объема работы и сроков проведения аудита. Так, в

случае проведения целевой проверки и при значительном объеме операций рабочую

группу аудиторов предлагается разделить на отдельные подгруппы по направлениям

проверки. Рабочая группа должна формироваться из аудиторов, специализирующихся

на проверках данных операций. При незначительном объеме операций в состав

рабочей группы достаточно включить двух - трех аудиторов (специалистов в сфере

торговли). Аудиторы должны иметь достаточную теоретическую подготовку в области

правовых и экономических основ операций по приобретению и реализации продукции,

заключению договоров, механизма их проведения и бухгалтерского учета, а также

иметь практический опыт работы в торговле. В необходимых случаях к выполнению

отдельных этапов аудита могут быть привлечены эксперты. Работа эксперта и

использование предоставленных им материалов регламентированы правилом

(стандартом) аудиторской деятельности "Использование работы

эксперта".

Общее руководство проверкой,

координация деятельности членов рабочей группы и контроль за соблюдением

графика использования рабочего времени должны осуществляться руководителем

аудиторской проверки. При разделении рабочей группы на подгруппы по

направлениям функции локального руководства целесообразно возлагать на старших аудиторов.

2. Учет расчетов с поставщиками и подрядчиками в

ООО «Челябинский тракторный завод - Уралтрак»

2.1. Характеристика предприятия

Объектом исследования

является Общество с Ограниченной Ответственностью "ЧТЗ - Уралтрак".

Предприятие находится по

адресу: 450007, Челябинск, пр. Ленина, 3. Основной вид деятельности:

производство и сбыт промышленных тракторов класса 10 и агрегатов на их базе,

изготовление запасных частей, сервисное обслуживание техники, производство

моторов специального назначения, оказание транспортных услуг.

В настоящее время

численность работников составляет 19973 человек, в том числе:

промышленно-производственного персонала -18937 человек; из них рабочих - 13862

человека; руководителей и специалистов - 5075 человек.

Площадь земельного

участка под производственной площадкой составляет 3023900 м2 (302,39

га).

Предприятие включает в

себя производственные подразделения, профильные заводы (кузнечный завод,

литейный завод, завод топливной аппаратуры и т.д.), дочерние предприятия (ОАО

"Сфера-ЧТЗ", ЗАО профилакторий "Солнечный",

технико-коммерческие центры и др.).

Постановлением

Правительства в 1933 году был построен и введен в эксплуатацию Челябинский

тракторный завод, один из самых больших заводов в СССР по производству

сельскохозяйственной техники.

В то время на заводе

работало около 75000 человек и выпускалось 250-300 единиц техники в день.

В годы Великой

Отечественной войны большая часть производства была переориентирована на

производство танков, первыми из которых были легендарные Т-34.

В 60-е, 70-е годы

основной продукцией завода по-прежнему остаются сельскохозяйственная и

строительная техника, однако часть производства работает на оборонную

промышленность страны (выпускаются танки, БМП и БТРы).

В 1992 году

государственное предприятие - производственное объединение "Челябинский

тракторный завод" было преобразовано методом приватизации в акционерное

общество "Уралтрак", в настоящем - открытое акционерное общество

"Челябинский тракторный завод". Активная часть имущества, находящаяся

на балансе производственного объединения "ЧТЗ" была оценена и внесена

в качестве вклада в уставный капитал ОАО "ЧТЗ". На величину уставного

капитала были выпущены акции, которые были размещены среди акционеров общества.

Пакет акций был передан в фонд имущества (государству). Другая часть имущества

(в основном социальная сфера) подлежала передаче в муниципальную собственность

г. Челябинска.

Предприятие осуществляет

свою деятельность на основании лицензий, а также сертификатов соответствия:

- лицензия № АОС-74-106479

от 14.01.2000 года, выданная Челябинским областным отделением Российской

транспортной инспекции, разрешающая осуществлять автобусные перевозки

собственных работников для производственных целей в пределах Российской

Федерации;

- лицензия № АСГ-74-106481

от 14.01.2000 года, выданная Челябинским областным отделением Российской

транспортной инспекции, разрешающая осуществлять автобусные перевозки

пассажиров на коммерческой основе по городу и пригороду;

- лицензия №

ПОС-74-106483 от 14.01.2000 года, выданная Челябинским областным отделением

Российской транспортной инспекции, разрешающая осуществлять перевозки

собственных опасных грузов для производственных целей в пределах РФ: ЛВЖ

(бензин автомобильный, дизельное топливо); ГС (пропан, аргон сжатый, азот

жидкий, кислород сжатый);

- лицензия №

АСМ-74-106480 от 14.01.2000 года, выданная Челябинским областным отделением

Российской транспортной инспекции, разрешающая осуществлять автобусные

перевозки пассажиров в международном сообщении: страны СНГ, Прибалтики;

- лицензия №

ГСС-74-106484 от 14.01.2000 года, выданная Челябинским областным отделением

Российской транспортной инспекции, разрешающая осуществлять перевозки грузов на

коммерческой основе в пределах РФ;

- лицензия №

ГСМ-74-106482 от 14.01.2000 года, выданная Челябинским областным отделением

Российской транспортной инспекции, разрешающая осуществлять перевозки грузов в

международном сообщении страны СНГ, Прибалтики;

- лицензия ЧБО № 101850

от 28.01.2000 года, выданная Челябинским областньм отделением Российской

транспортной инспекции, разрешающая осуществлять перевозочную,

транспортно-экспедиционную и другую деятельность, связанную с транспортным

процессом на автомобильном транспорте РФ;

- лицензия № 717 от

29.01.2001 года, выданная органом по сертификации продукции машиностроения и

нефтепродуктов ОС СЦ АТТ, разрешающая применение знака соответствия системы

сертификации ГОСТ Р;

- сертификат

соответствия № 4371995 от 25.05.98, выданный органом по сертификации продукции

машиностроения и нефтепродуктов. Сертифицируется продукция: Трактор Т10.0000,

его модификации и комплектации (кроме Т10.0200, ТЮ.0101-6,7,8,9,10 и

Т10.0100-9) по ТУ 23.108-275-99 и Трактор Т-170М1.01, его модификации и

комплектации (кроме тракторов двойного назначения) по ТУ 23.1.509-91, серийное

производство.

2.2. Анализ финансовой деятельности предприятия

На основе анализа

структуры дебиторской и кредиторской задолженности можно составить картину

состояния расчетов с покупателями и поставщиками, выявить просроченную

задолженность, а также оценить динамику погашения задолженности отдельными

группами дебиторов и кредиторов. Кроме того, он в значительной степени

облегчает проведение инвентаризации состояния расчетов, благодаря чему

становится возможным оценить активность предприятия во взыскании дебиторской

задолженности и ее "качество" и способности самому предприятию

погасить обязательства перед кредиторами.

Проанализируем

дебиторскую задолженность в целом по предоставленным данным бухгалтерской

отчетности в целом за период с 2002 по 2003 г.г.

Таблица 1

Анализ дебиторской

задолженности

|

Код стро-ки

|

Наименование

|

2001 год

|

2002 год

|

2003 год

|

Откло-нение -/+

|

|

Состав

тыс. руб

|

Структура

%

|

Состав

тыс. руб

|

Структура

%

|

Состав тыс. руб

|

Структура

%

|

Состав

тыс. руб

|

Структура

%

|

|

241

|

Покупатели

и заказчики

|

57268

|

96,41

|

36043

|

88,67

|

86498

|

81,41

|

+50455

|

-7,26

|

Приложение таблицы 1

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

242

|

Векселя

к получению

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

243

|

Задолженность

дочерних обществ

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

244

|

Задолженность

участников по взносам в уставный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

245

|

Авансы

выданные (61)

|

2044

|

3,44

|

3902

|

9,60

|

19322

|

18,18

|

+15420

|

+8,58

|

|

246

|

Прочие дебиторы

|

89

|

0,15

|

704

|

1,73

|

436

|

0,41

|

-268

|

-1,32

|

|

Итого:

|

59401

|

100

|

40649

|

100

|

106257

|

100

|

65607

|

-

|

Исходя из приведенного анализа наблюдается резкое увеличение

дебиторской задолженности приходящиеся на покупателей – 50 455 тыс.руб и

заказчиков и на авансы выданные – 15 420 тыс.руб.

Анализ кредиторской

задолженности

Проанализируем кредиторскую задолженность в целом по

предоставленным данным бухгалтерской отчетности за период с 2002 по 2003 г.г.

Таблица 2

Анализ кредиторской

задолженности

|

Код

строки

|

Наименование

|

2001 год

|

2002 год

|

2003 год

|

Отклонение

-/+

|

|

Состав

тыс.руб

|

Струк-тура %

|

Состав

тыс.руб

|

Струк-тура %

|

Состав тыс.руб

|

Струк-тура %

|

Состав

тыс.руб

|

Струк-тура %

|

|

621

|

Поставщики и подрядчики

|

62054

|

97,85

|

74164

|

92,33

|

100463

|

90,26

|

+26299

|

-2,07

|

|

622

|

Векселя к

уплате

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Продолжение таблицы 2

|

623

|

Задолженность

перед дочерними обществами

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

624

|

Задолженность

перед персоналом организации

|

14

|

0,02

|

20

|

0,02

|

44

|

0,04

|

+24

|

0,02

|

|

625

|

Задолженность

перед внебюджетными фондами

|

4

|

0,01

|

7

|

0,01

|

14

|

0,01

|

+7

|

-

|

|

626

|

Задолженность перед бюджетом

|

1332

|

2,1

|

6110

|

7,61

|

7749

|

6,96

|

+1639

|

-0,65

|

|

627

|

Авансы полученные

|

11

|

0,02

|

15

|

0,02

|

2928

|

2,63

|

+2913

|

+2,61

|

|

628

|

Прочие дебиторы

|

-

|

-

|

6

|

0,01

|

109

|

0,11

|

+103

|

0,1

|

|

Итого:

|

63415

|

100

|

80322

|

100

|

111307

|

100

|

30985

|

-

|

Из приведенной выше таблицы 2 наибольший удельный

вес кредиторской задолженности приходится на поставщиков и подрядчиком – 26 299

тыс. руб. Резкое увеличение кредиторской задолженности также приходится на

авансы полученные – 2913 тыс. руб. Если сравнить с 2001 годом, то наблюдается

увеличение задолженности с каждым годом

Рассмотрим наглядно сравнительный анализ состава

дебиторской и кредиторской задолженности на приведенной ниже диаграмме.

Рисунок 3 – Сравнительный анализ дебиторской и кредиторской задолженности

Из приведенного выше графика наблюдается увеличение

с каждым годом кредиторской задолженности. По сравнению с 2001 годом

кредиторская задолженность на 01.01.2004 года увеличилась на 47 892 тыс. руб.

Сравнивая дебиторскую задолженность за три года наблюдается сокращение

обязательств дебиторов лишь в 2002 году, но вместе с тем происходит резкое

увеличение в 2003 году по сравнению с 2002 на 65 608 тыс. руб.

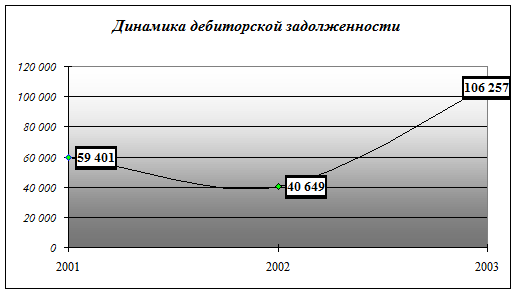

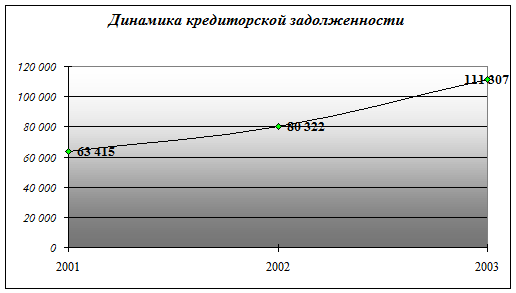

Из проведенного анализа рассмотрим наглядно движение

кредиторской и дебиторской задолженности на приведенных ниже графиках.

Рисунок

4 – Динамика

дебиторской задолженности

Рисунок

5 – Динамика

кредиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности –

характеризует число оборотов, которые совершает дебиторская задолженность за

отчетный период. Увеличение числа оборотов свидетельствует об ускорении

оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности (Кдзд)

расчитывается по формуле:

Кдзд= (1)

(1)

Где :

Кдзд- коэффициент оборачиваемости дебиторской задолженности

Дздн –Дебиторская задолженность на начало отчетного периода

Дздк - дебиторская задолженность на конец отчетного периода

Следовательно,

Кдзд2002 = (59401+40649) /2= 50 025,00 тыс. руб.

Кдзд2003 = (40649+106257) / 2 = 73 453,00 тыс.

руб.

Коэффициент оборачиваемости кредиторской задолженности

характеризует число оборотов кредиторской задолженности за отчетный период.

Увеличение числа оборачиваемости кредиторской задолженности свидетельствует об

ускорении погашения текущих и долгосрочных обязательств.

Коэффициент оборачиваемости кредиторской задолженности

(Кдзк) рассчитывается по формуле:

Ккз =  (2)

(2)

Где: Ккз- коэффициент оборачиваемости кредиторской

задолженности

Кзн - кредиторская задолженность

на начало отчетного периода

Кзк- кредиторская задолженность

на конец отчетного периода

Таким образом,

Ккз2002 = (63415+80322) / 2 = 71 868,50 тыс. руб.

Ккз2003 = (80322+111307) /2= 95 814,50 тыс. руб.

Коэффициент оборачиваемости в днях дебиторской задолженности

указывает продолжительность одного оборота в днях, вложенных в дебиторскую

задолженность. ООО «ЧТЗ - Уралтрак» должна придерживаться стратегии сокращения

оборота дебиторской задолженности.

Коэффициент оборачиваемости в днях дебиторской задолженности

расчитывается по формуле:

Одзд =  (3)

(3)

Где:

Одзд -

Коэффициент оборачиваемости дебиторской задолженности в днях.

Кдзд- коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости в днях кредиторской

задолженности характеризует однодневную скорость погашения кредиторской

задолженности.

Коэффициент оборачиваемости в днях кредиторской

задолженности расчитывается по формуле:

Окз =  (4)

(4)

Где:

Окз - Коэффициент оборачиваемости кредиторской задолженности

в днях

Дзд - коэффициент оборачиваемости дебиторской задолженности

Итак, рассчитаем показатели оборачиваемости дебиторской и

кредиторской задолженности за 2002-2003 год.

Одзд2002 = 360/50 025 000,00 = 7,20

Окз2002 = 360/71 868 500,00= 5,01

Окз2003 = 360/95 814 500,00= 3,76

Одзд2003 = 360/72 453 000,00 = 4,97

Уменьшение дневной

продолжительности оборота краткосрочной дебиторской задолженности ООО «ЧТЗ -

Уралтрак» свидетельствует о медленном высвобождении денежных ресурсов из

процесса оборота и их использовании для приобретения дополнительного имущества

Уменьшение

оборачиваемости кредиторской задолженности свидетельствует об медленном

погашении текущих обязательств организации перед кредиторами.

Таким образом, при

одновременной тенденции уменьшения продолжительности оборота дебиторской и

кредиторской задолженности за два отчетных периода в ООО «ЧТЗ - Уралтрак»

не могут возникнуть существенные трудности

с платежеспособностью и возможной вероятностью покрытия своих долгов в будущем.

Исходя из анализа дебиторской и кредиторской задолженности

необходимо внедрить на ООО «ЧТЗ - Уралтрак» управление кредиторскими и

дебиторскими долгами.

Для уменьшения дебиторской задолженности необходимо:

-произвести разработку политики расчетов и обоснование

условий предоставления кредита отдельным покупателям;

-определить реальную стоимость дебиторской задолженности в

условиях меняющейся покупательной способности;

- организовать контроль за соотношением дебиторской и

кредиторской задолженности.

- произвести политику взыскания дебиторской задолженности

(чем активнее предприятие во взыскании дебиторской задолженности, тем меньше ее

остатки и тем выше "качество" дебиторской задолженности);

- установить платежную дисциплину покупателей и общее

экономическое состояние тех отраслей, к которым они относятся;

Управление дебиторскими счетами предполагает решение

следующего комплекса задач.

1. Анализ и контроль динамики показателей ликвидности,

кредитоспособности дебиторов с составлением их рейтинга и портфеля дебиторских

счетов.

2. Определение оптимального, максимально приближенного к

среднерыночным показателям периода погашения дебиторских счетов. Задача

возникает из-за того, что жесткий срок погашения приведет к оттоку клиентов к

конкурентам, большие сроки погашения уменьшают приток денежной наличности,

увеличивают риски неплатежей, а значит, и размеры страховых фондов.

3. Расчеты показателей поступления денежной наличности в

соотношениях с показателями выручки от реализации продукции, работ и услуг, а

также поступившей денежной наличности - в соотношении с общими суммами долгов.

Зеркальным отражением работы с дебиторскими счетами является

работа с кредиторскими счетами, по которым следует

своевременно и в необходимом размере осуществлять денежные выплаты основным

кредиторам путем займов и кредитов. В действительности эти невыплаченные суммы

должны отражаться на счетах "к выплате", то есть как накопление

кредиторских долгов. Это, конечно, создает проблемы с предприятиями -

поставщиками, банками и с другими кредиторами

2.3. Оценка системы организации бухгалтерского

учета и внутреннего контроля

Для оценки состояния внутреннего контроля расчетов с

поставщиками аудитор выясняет:

- порядок, сроки и результаты инвентаризации расчетов;

- наличие графика документооборота и контроль за его

соблюдением;

- формы, сроки и исполнителей контроля за платежами и

состоянием расчетов и др.

Таблица 3

Аудиторские

вопросы по проверке состояния внутреннего контроля и учета расчетов с

поставщиками

|

Вопрос

|

Ответ

|

Информация или документ, который следует

запросить

|

|

1

|

2

|

3

|

|

Каким

образом осуществляется учет на данном предприятии

|

Автоматизировано

|

|

|

Разработаны

ли должностные инструкции для каждого работника бухгалтерии

|

Нет

|

|

|

Кому предоставляется право подписи

приходных и расходных

|

Руководитель предприятия и зам.

руководителя

|

Образец подписи руководителя

|

|

Ведется ли на предприятии журнал

регистрации расходных кассовых ордеров

|

Да

|

Журнал регистрации расходных кассовых

ордеров

|

|

Закреплен ли участок по учету расчетов с

поставщиками за конкретным специалистом

|

Да

|

|

|

Ведется ли на предприятии кассовая книга

|

Да

|

Кассовая книга

|

|

Ведется ли журнал регистрации платежных

(расчетно-платежньгх) ведомостей

|

Да

|

Журнал регистрации платежных ведомостей

|

|

Составляет ли кассир реестр выданных сумм

|

Да

|

|

По данным раздела

2 ф. N 5 "Приложение к бухгалтерскому

отчету" устанавливается величина просроченной дебиторской и кредиторской

задолженности, списание дебиторской задолженности на финансовые результаты, а

также перечень организаций-дебиторов, имеющих наибольшую задолженность. В ходе

проверки необходимо получить подтверждение достоверности этих данных и

реальности погашения просроченной дебиторской задолженности.

При

проведении внутреннего аудита было выявлено, что сальдо счета 60 "Расчеты

с поставщиками и подрядчиками" в регистре аналитического учета меньше, чем

сальдо по этому счету в регистре синтетического учета и Главной книге на сумму

50000 руб., равную 12% статьи баланса "Расчеты с поставщиками и

подрядчиками". Величина отклонений для данной статьи может рассматриваться

как существенная. При анализе данных регистра аналитического учета (оборотной

ведомости) выявлено отсутствие записей по поставщику "Глар", с

которым имеется заключенный договор. В ходе проверки установлено, что карточка

учета расчетов с поставщиком "Глар" не включена в оборотную

ведомость, так как была ошибочно помещена в картотеку другого счета. Таким

образом, причина несоответствий выявлена и устранена.

В целом систему внутреннего контроля на данном предприятии

можно назвать эффективной, так как при проверке расчетов с поставщиками

выявлена только одна ошибка, но с другой стороны данная ошибка является

существенной, что может повлечь за собой неблагоприятные последствия для

финансового состояния предприятия.

В целях

обеспечения внутреннего контроля предлагается разработать должностные

инструкции на каждого работника бухгалтерии в которых определить порядок

оформления и обработки первичных документов, а также заложить меру

ответственности за несвоевременнность некачественность ведения учета.

На уровне каждого

предприятия функции контроля заключаются главным образом в осуществлении мер,

нацеленных на наиболее эффективное выполнение всеми работниками своих

обязанностей. Внутренний контроль организуется руководством предприятия и

определяет законность совершения хозяйственных операций, их экономическую

целесообразность.

2.4. Организационная модель аудиторской оценки

эффективности процедур внутреннего контроля расчетов с поставщиками

Проверка операций по

расчетам с поставщиками и подрядчиками проводится по следующим направлениям:

- проверка наличия и

правильности оформления договоров;

- проверка полноты и правильности оприходования полученных

материальных ценностей (работ, услуг);

- проверка

своевременности и правильности оплаты за материальные ценности (работы,

услуги).

Аудитор устанавливает

прежде всего наличие договоров поставки продукции и других хозяйственных

договоров на оказание услуг и выполнение работ, а также правильность оформления

договоров. Договоры должны соответствовать требованиям действующего

законодательства.

Сделки, осуществляемые

сторонами умышленно без соблюдения установленной ГК РФ формы, не в полном

объеме или несвоевременно, считаются ничтожными (недействительными). Аудиторы

выясняют, нет ли подобных сделок в проверяемой организации.

Далее необходимо

получить доказательства, что расчеты с поставщиками и подрядчиками за

полученные материальные ценности (работы, услуги) отражены в полном объеме, в

соответствующем периоде, правильно оценены и отражены в учетных регистрах.

Сопоставляя данные первичных документов с данными договора,

заказа, счета-фактуры, проектно-сметной документацией, аудитор получает

подтверждение о полноте, своевременности и правильности оприходования

полученных материальных ценностей (работ, услуг).

При проверке первичных

документов обращается внимание на выделение отдельной строкой НДС во всех

расчетно-платежных документах и недопустимость выделения сумм НДС расчетным

путем (кроме случаев, обусловленных нормативными документами). Так, расчетным

путем выделяются суммы НДС по горюче-смазочным материалам. Проверяя соблюдение

этих требований, аудитор получает подтверждения обоснованности предъявления к

зачету НДС по полученным материальным ресурсам и услугам. Его возмещение

производится по оплаченным, оприходованным и использованным в производственных

целях ценностям.

При проверке

неотфактурованных поставок (расчетные документы не получены) выясняется, не

числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути

(дебиторская задолженность).

По расчетам за импортные

поставки дополнительно требуется проверить правильность определения момента

перехода права собственности, курса ЦБ РФ иностранной валюты на дату

оприходования ценностей и оплату платежных документов, курсовых разниц, сумм

НДС и условий франкировки.

При проверке оплаты

счетов поставщиков и подрядчиков аудитор устанавливает:

- подтверждены ли

операции по погашению задолженности соответствующими платежными документами

(квитанциями к приходным кассовым ордерам, выписками банка и платежными

поручениями, актами зачета взаимных требований, векселями, чеками и т. п.);

- подлинность и

правильность оформления платежных документов (наличие всех обязательных

реквизитов, выделение сумм НДС отдельной строкой, штампы банка, заверенный

перевод документов на иностранных языках и т. п.);

- соответствие данных

платежных документов данным учетных регистров по счету 60 "Расчеты с

поставщиками и подрядчиками";

- соответствие данных

регистров по счету 60 регистрам по счетам 50, 51, 52, 60, 61, 62, 71, 76.

Проверяя погашение задолженности в порядке взаимных

расчетов, аудитор устанавливает наличие оснований для взаимных расчетов

(договор, письмо одной из сторон с просьбой произвести оплату в порядке

взаимных расчетов), сумму и дату погашения задолженности, а также правильность

отражения в учетных регистрах.

Зачет взаимных

требований оформляется актом сверки расчетов и письмом (заявлением) одной из

сторон о зачете взаимных требований, оформленных в двухстороннем порядке. В

актах кроме обязательных реквизитов должны быть указаны данные договоров и

первичных документов, по которым возникла задолженность, с выделением НДС

отдельной строкой. Не допускается зачет требований в отношении задолженности,

срок исковой давности которой истек (ст.411 ГК РФ).

Проверяя законность

проведенных взаимозачетов, особое внимание уделяют установлению обоснованности

принятия к зачету НДС по оприходованным и оплаченным материальным ценностям

(Д-т сч.68 "Расчеты с бюджетом", К-т сч.19 "Налог на добавленную

стоимость по приобретенным ценностям") и полноты начисления НДС по

реализованным товарам, работам, услугам (Д-т сч.76 "Расчеты с разными

дебиторами и кредиторами", 46 "Реализация продукции (работ,

услуг)", К-т сч.68 "Расчеты с бюджетом").

При проверке расчетов с

использованием товарного векселя обращается внимание на соблюдение следующих

требований:

- форма векселя не

должна быть нарушена;

- учет расчетов ведется

на отдельном субсчете к счету 60 "Векселя выданные" (Д-т сч.10, 12,

19, 20, 41, К-т сч.60-3);

- процент по векселю,

уплаченный за отсрочку платежа; разница между номинальной стоимостью векселя,

которую векселедатель обязан оплатить поставщику, и суммой задолженности покупателя

по договору включается в фактическую цену приобретения материальных ресурсов

или себестоимость продукции (Д-т сч.10, 12, 20, 41, К-т сч.60-3) в соответствии

с п.6 ПБУ 5/01 и п.4 письма Минфина РФ N 142;

- НДС по оприходованным

материальным ценностям подлежит возмещению из бюджета только после оплаты

векселя (Д-т сч.60-3 "Расчеты с поставщиками и подрядчиками", К-т

сч.51 "Расчетный счет"; Д-т сч.68 "Расчеты с бюджетом", К-т

сч.19 "Налог на добавленную стоимость по приобретенным ценностям"),

согласно п.2 ст.7 Закона РФ от 06.12.91 "О налоге на добавленную

стоимость";

Проверка расчетов по

авансам выданным осуществляется по данным регистров по счету 61 "Расчеты

по авансам выданным", выпискам банка и договорам. При этом устанавливается

своевременность и правильность отражения выданных поставщикам авансов (Д-т

сч.61 "Расчеты по авансам выданным", К-т сч.51 "Расчетный

счет", 52 "Валютный счет") и зачета при расчетах за полученные

ценности (Д-т сч.60 "Расчеты с поставщиками и подрядчиками", К-т

сч.61 "Расчеты по авансам выданным"). Анализируя сальдо счетов 60 и

61 по регистрам аналитического учета, аудитор выясняет, по всем ли выданным

авансам произведен зачет при выполнении поставки материальных ценностей

(выполнении работ и услуг). Контроль за соблюдением этого требования необходим

не только для реальности отражения дебиторской и кредиторской задолженности, но

и своевременности предъявления к зачету НДС, правильности определения курсовой

и суммовой разницы по авансам, выданным в иностранной валюте.

При расчетах с поставщиками с использованием условных единиц

аудитор проверяет правильность отражения суммовых разниц и соблюдение следующих

условий:

- суммовые разницы

отражаются на дату признания расхода в бухгалтерском учете (п.6.6 ПБУ 10/99),

т.е. влияют на формирование задолженности и ее изменения (записи по счету 60);

- фактической

себестоимостью МПЗ и основных средств (ПБУ 5/01 и ПБУ 6/01) признается сумма

фактических затрат, т.е. на суммовые разницы корректируется стоимость

оприходованных материальных ресурсов:

положительные суммовые

разницы увеличивают стоимость оприходованных ценностей (Д-т сч.08, 10, 12, 41,

К-т сч.60 и Д-т сч.19, К-т сч.60 - НДС);

отрицательные суммовые

разницы уменьшают стоимость оприходованных ценностей (Д-т сч.08, 10, 12, 41,

К-т сч.60 красное сторно и Д-т сч.19, К-т сч.60 - НДС красное сторно);

ценности реализованы или

переданы в производство (Д-т сч.20, 44, К-т сч.60 и Д-т сч.19, К-т сч.60 -

НДС).

Завершая проверку

расчетов с поставщиками и подрядчиками, аудитор обобщает выявленные отклонения

и несоответствия и уточняет предварительную оценку реальности сальдо.

2.5. Формы расчетов применяемые на предприятии

Большинство расчётов между предприятиями производятся в виде

безналичных платежей.

Такой формой расчетов на ООО «ЧТЗ - Уралтрак» заведует

финансовый отдел, который держит под контролем платежи организации при

взаимоотношениях с поставщиками.

Безналичные расчёты осуществляются посредством безналичных

перечислений по расчётным и текущим счетам клиентов в банках, системы

корреспондентских счетов между различными банками, клиринговых зачётов взаимных

требований через расчётные палаты, а также с помощью векселей и чеков,

заменяющих наличные деньги.

Для открытия расчётного счёта ООО «ЧТЗ - Уралтрак» должно в

учреждение выбранного им банка следующие документы:

-заявление на открытие счёта установленного образца;

-нотариально заверенные копии устава предприятия,

учредительного договора и регистрационного свидетельства;

-справку налогового органа о регистрации предприятия в

качестве налогоплательщика;

-копии документов о регистрации в качестве плательщиков в

Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

-копию письма о присвоении статистических кодов;

-карточку с образцами подписей руководителя, заместителя

руководителя и главного бухгалтера и оттиском печати предприятия по

установленной форме, заверенную нотариально.

Движение средств на расчётном счёте оформляются платёжными

документами. Денежный чек – письменное распоряжение владельца счёта банку о

выплате указанной суммы денег лицу, на имя которого он выписан. Денежный чек

должен содержать наименование предприятия-чекодателя, номер его расчётного

счёта, сумму к выдаче, паспортные данные получателя, подписи руководителя и

главного бухгалтера, оттиск гербовой печати. По чеку предприятия получают

деньги на выплату заработной платы, хозяйственные и другие расходы.

Объявление на взнос денег наличными – письменное

распоряжение владельца счёта банку зачислить на расчётный счёт деньги,

сдаваемые из кассы. В нём проставляются номер расчётного счёта, сумма взноса и

дата. После сдачи денег в кассу банка, кассир предприятия получает квитанцию,

подтверждающую данную операцию.

Платёжное поручение – письменное распоряжение ООО «ЧТЗ -

Уралтрак» , как владельца счёта банку на перечисление средств с его счёта на

счет получателя, в данном случае поставщика.

Безналичные расчёты ООО «ЧТЗ - Уралтрак» осуществляют по

товарным и нетоварным операциям. К товарным операциям относят куплю – продажу

сырья, материалов, реализацию портьер и мягкой мебели.

В зависимости от местонахождения поставщика безналичные

расчёты разделяют на иногородние и одногородние. Иногородними называют расчёты

между предприятиями, обслуживаемые отделениями банка, находящимися в разных

населённых пунктах. Их основными формами расчётов являются расчёты платёжными

поручениями – требованиями, аккредитивами, с особых счетов, денежные переводы.

Одногородними называют расчёты между организациями, обслуживаемыми одним или

двумя учреждениями банка, находящимися в одном населённом пункте. Их формами

расчётов являются расчёты в порядке плановых платежей, платёжными поручениями –

требованиями, платёжными поручениями и расчётными чеками.

Расчёты платёжными поручениями – требованиями. При данной

форме расчётов, получатель средств представляет в обслуживающий его банк

расчётный документ, содержащий требования к плательщику об уплате получателю

через банк определённой суммы за товарно-материальные ценности, выполненные

работы и оказанные услуги. Оплата платёжных поручений – требований может осуществляться

с их акцептом и без акцепта. Акцепт в расчётах означает согласие плательщика на

оплату. Плательщик имеет право отказаться от акцепта счёта в полной сумме в

случае отгрузки поставщиком незаконной, недоброкачественной, нестандартной и

т.д. продукции. Частичный отказ от акцепта может быть при нарушении поставщиком

цен, скидок, поступлении части не заказанной, недоброкачественной и т.д.,

продукции.

При расчётах платёжными поручениями – требованиями расчёты у

поставщиков отражают как реализацию продукции, то есть с применением счетов 90

«Продажи», 62 «Расчёты с покупателями и заказчиками». Покупатель использует

счета 60 «Расчёт с поставщиками и подрядчиками», 51 «Расчётный счёт», 63

«Расчёты по претензиям».

Аккредитивная форма применяется в двух случаях: когда она

установлена договором и когда поставщик переводит покупателя на эту форму

расчётов в соответствие с положением о поставках продукции производственно –

технического назначения и товаров народного потребления. Особенности

аккредитивной формы расчётов состоит в том, что оплату платёжных документов

производят по месту нахождения поставщика сразу после отгрузки им продукции.

Аккредитив – это поручение отделения банка покупателя,

отделению банка поставщика, об открытии специального аккредитивного счёта, для

немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном

заявлении и в пределах указанной в заявлении суммы. Выплаты по аккредитиву